Tamanho e Quota do Mercado de Transformadores de Distribuição da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

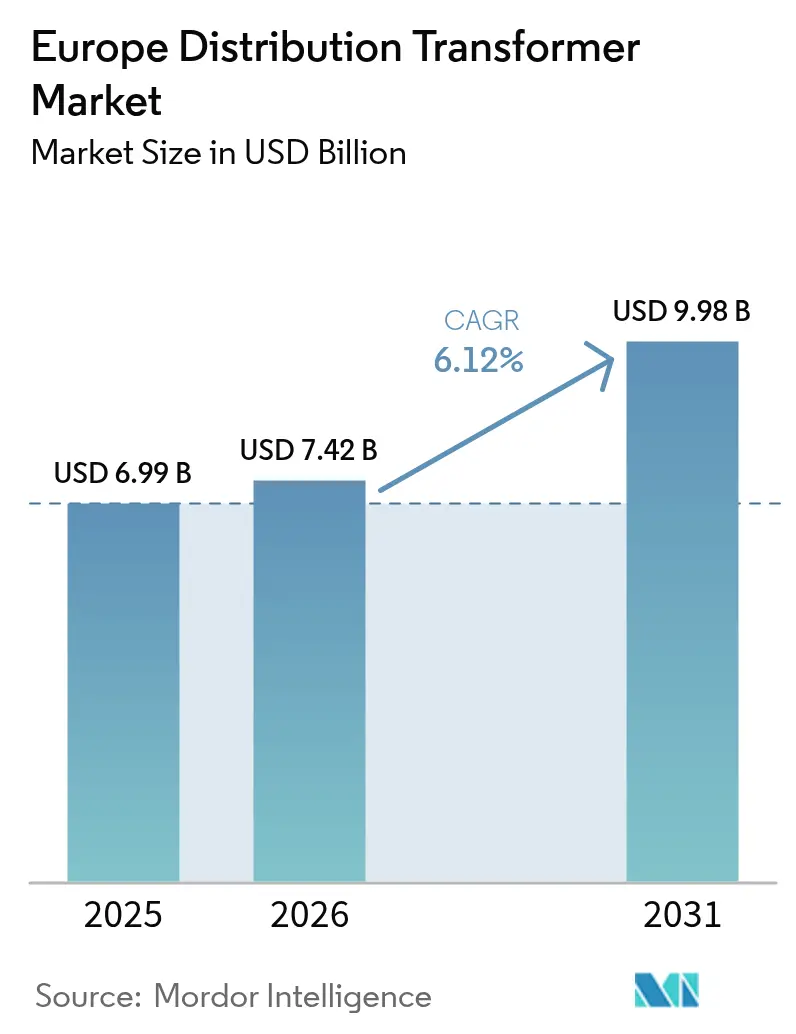

| Tamanho do mercado no ano base (2025) | 6.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

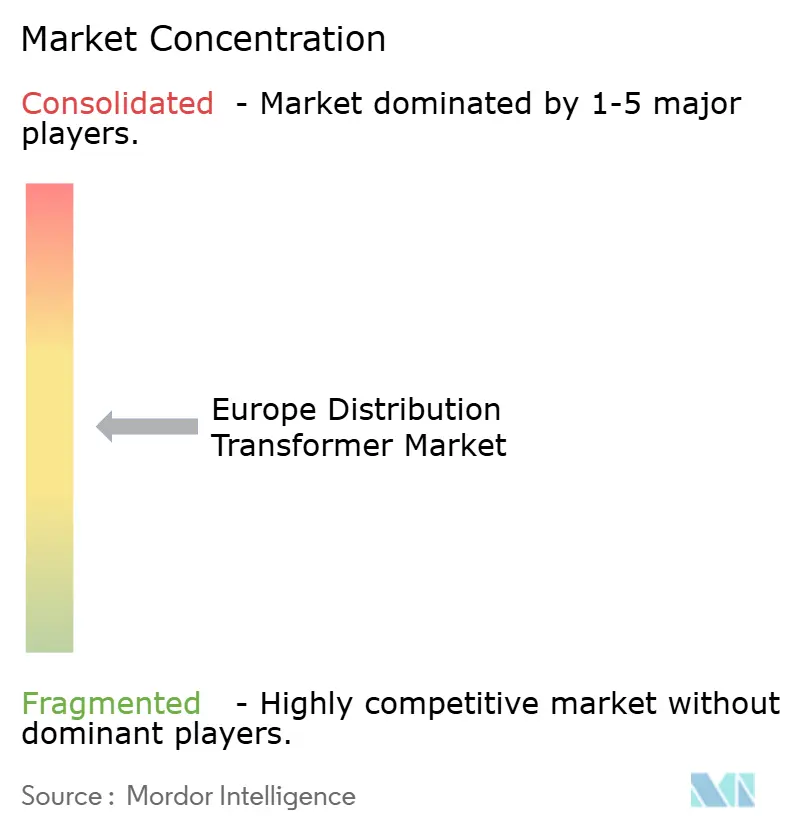

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores de Distribuição da Europa por Mordor Intelligence

O tamanho do Mercado de Transformadores de Distribuição da Europa em 2026 é estimado em 7,42 mil milhões de USD, crescendo a partir do valor de 2025 de 6,99 mil milhões de USD, com as projeções para 2031 a indicarem 9,98 mil milhões de USD, crescendo a um CAGR de 6,12% entre 2026-2031.

O sólido impulso resulta do financiamento para a modernização da rede elétrica, de regulamentações mais rigorosas da UE em matéria de eficiência energética e do aumento da procura proveniente de centros de carregamento de veículos elétricos e de agrupamentos de centros de dados de hiperescala.[1]Banco Europeu de Investimento, "Financiamento da Transição Energética 2025," eib.org Os pipelines de despesas de capital das concessionárias estão a aumentar após a pausa imposta pela pandemia, à medida que os operadores implantam unidades digitais de alta eficiência para reduzir as perdas na rede e aumentar a capacidade de absorção para a integração de energias renováveis. Ao mesmo tempo, as alterações de especificações desencadeadas pelo pacote Fit-for-55 da UE estão a orientar as aquisições para núcleos de eficiência premium e fluidos isolantes biodegradáveis, elevando os preços médios de venda, mas reduzindo as perdas ao longo da vida útil. A escassez na cadeia de fornecimento de aço elétrico continua a ser um freio à produção; no entanto, a constituição de stocks estratégicos, o fornecimento duplo e os acréscimos incrementais de capacidade estão a atenuar o impacto nas entregas de curto prazo. As fusões e as expansões de fábricas pelos principais fabricantes de equipamentos originais (OEM) sinalizam uma concorrência crescente pelo alcance geográfico e pela liderança em custos, enquanto as concessionárias consolidam as suas carteiras de encomendas com acordos-quadro para garantir o fornecimento.

Principais Conclusões do Relatório

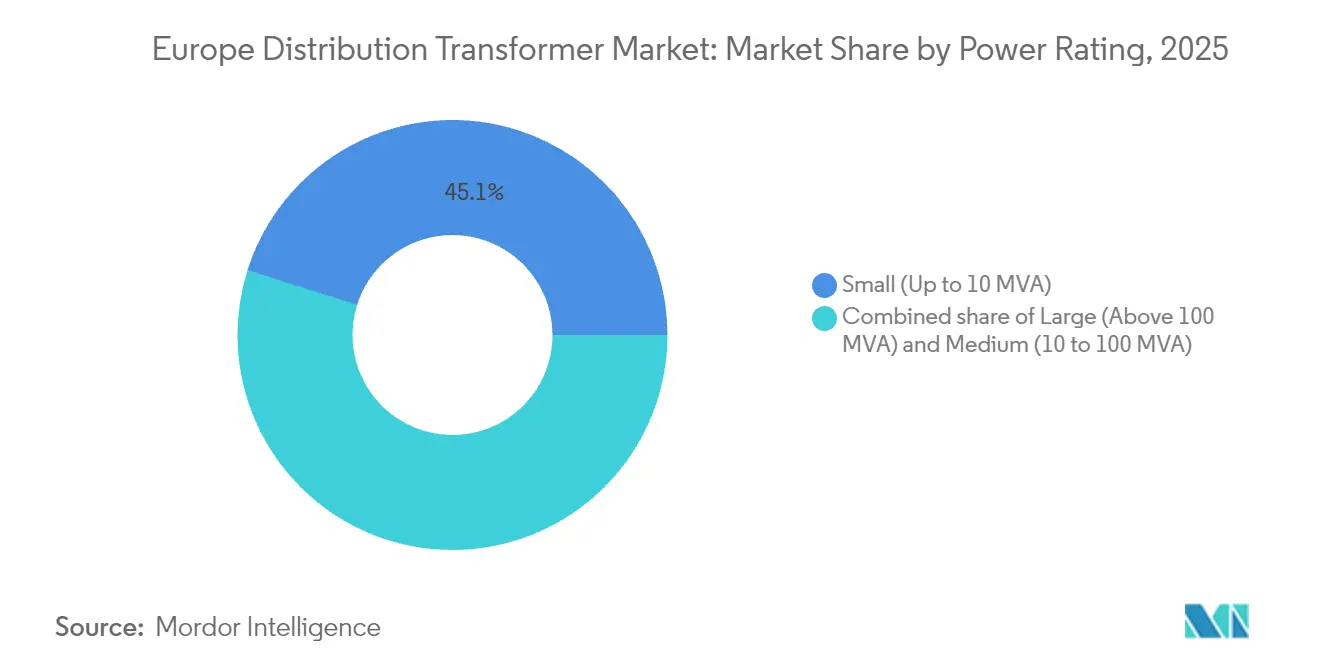

- Por classificação de potência, os transformadores pequenos (≤ 10 MVA) detiveram 45,12% da receita de 2025; os transformadores grandes (> 100 MVA) deverão registar um CAGR de 6,74% até 2031.

- Por tipo de resfriamento, as unidades resfriadas a óleo lideraram com uma quota de 79,85% em 2025 e deverão apresentar o CAGR mais rápido de 6,18% ao longo do período de previsão.

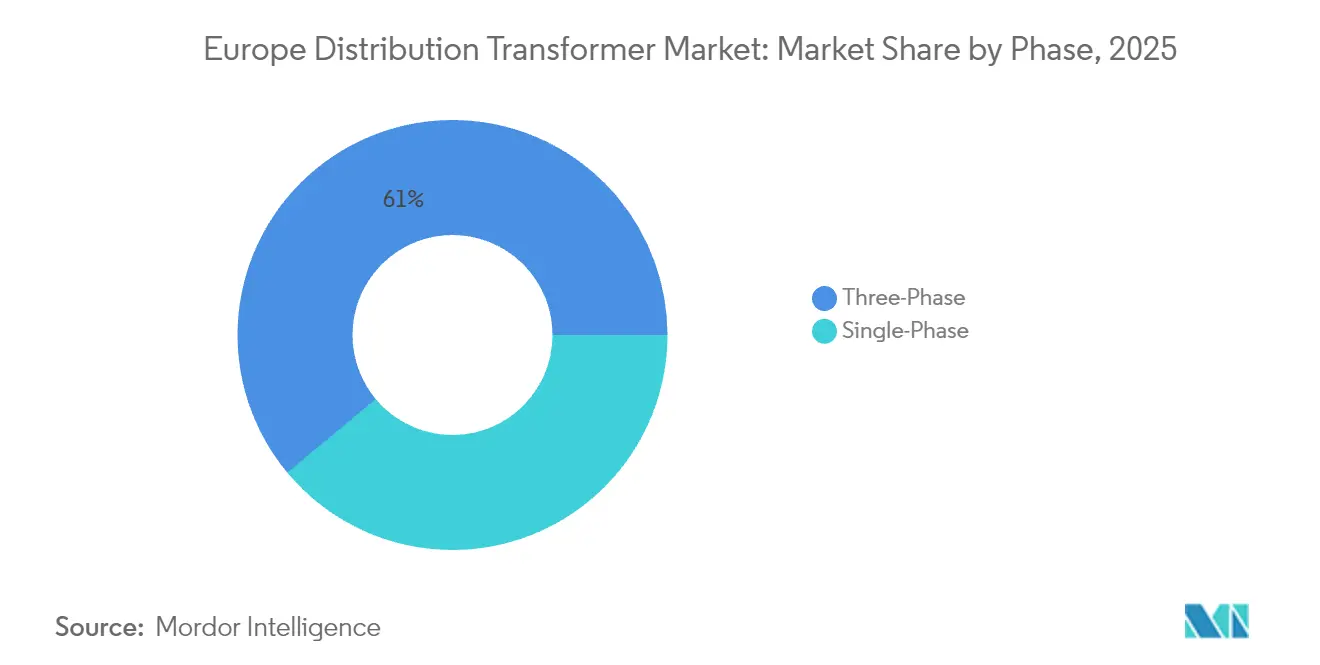

- Por fase, os modelos trifásicos representaram 61,05% das vendas de 2025 e prevê-se que se expandam a um CAGR de 6,41% até 2031.

- Por utilizador final, as concessionárias de energia representaram 40,05% da receita de 2025, ao passo que os clientes industriais estão posicionados para um CAGR de 7,03% até 2031.

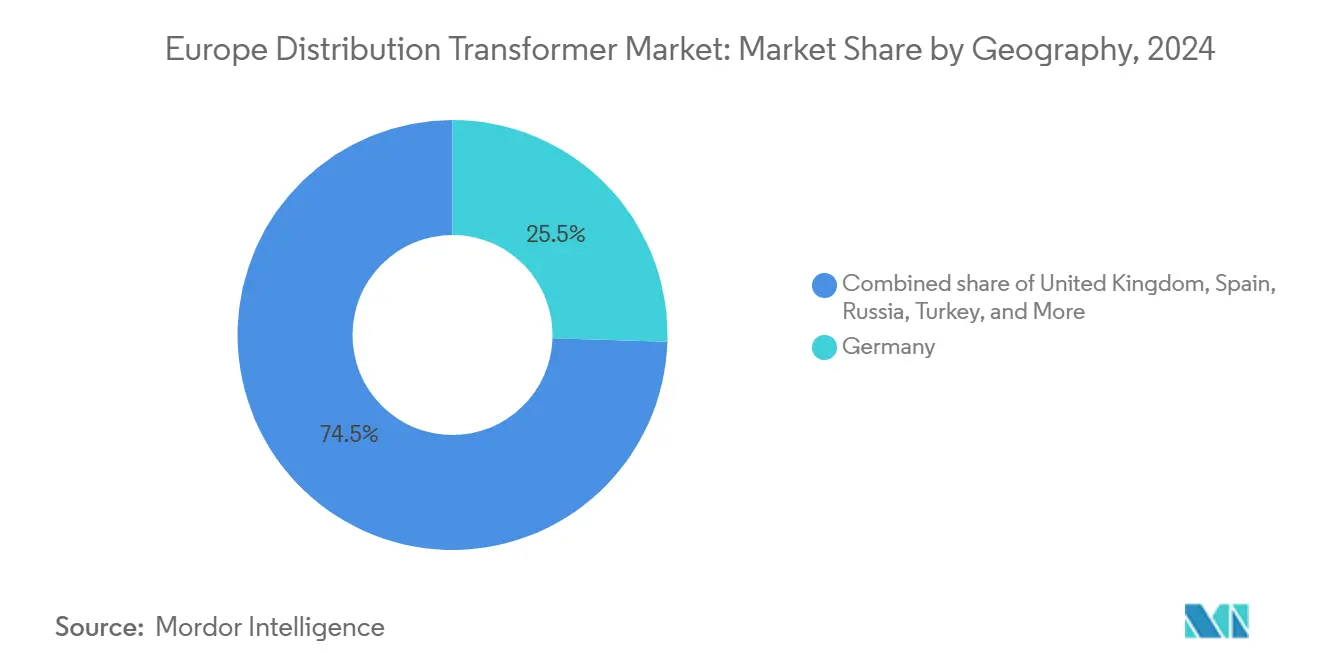

- Por geografia, a Alemanha captou 25,12% da receita regional em 2025; espera-se que a Rússia cresça mais rapidamente, a um CAGR de 8,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Transformadores de Distribuição da Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Recuperação do investimento em modernização da rede elétrica pós-2024 | +1.8% | Alemanha, França, Espanha, Países Nórdicos | Médio prazo (2-4 anos) |

| Mandatos de eficiência energética Fit-for-55 da UE | +1.2% | Global | Longo prazo (≥ 4 anos) |

| Aumento das retrofits de transformadores MT/BT para agrupamentos de centros de dados | +0.9% | Alemanha, Países Nórdicos, Países Baixos | Curto prazo (≤ 2 anos) |

| Implantação de centros de carregamento de VE no âmbito dos corredores TEN-T | +0.7% | Alemanha, França, Espanha, Restante da Europa | Médio prazo (2-4 anos) |

| Aceleração de micro-redes híbridas de SER rurais | +0.5% | Espanha, Países Nórdicos, Restante da Europa | Longo prazo (≥ 4 anos) |

| Adoção de projetos-piloto de fluidos éster biodegradáveis liderados por concessionárias | +0.3% | Alemanha, Países Nórdicos, França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recuperação do investimento em modernização da rede elétrica pós-2024

O Banco Europeu de Investimento reservou 100 mil milhões de EUR (107 mil milhões de USD) para 2025, destinando 11 mil milhões de EUR (11,8 mil milhões de USD) especificamente para a modernização da rede elétrica. Entre os projetos de destaque contam-se a modernização da rede de distribuição checa no valor de 400 milhões de EUR (428 milhões de USD) e a requalificação da rede de Valência pela Iberdrola no valor de 100 milhões de EUR (107 milhões de USD). Este financiamento revitaliza projetos de concessionárias adiados, estimulando a aquisição em volume de unidades de capacidade média que correspondem a modelos padronizados de alta eficiência, favorecidos para uma implantação rápida. À medida que as encomendas se consolidam, os OEM estão a aumentar a utilização das fábricas na Alemanha, Polónia e Itália, encurtando os ciclos de entrega para o mercado de transformadores de distribuição europeu.

Mandatos de eficiência energética Fit-for-55 da UE

O pacote legislativo Fit-for-55 visa uma redução de 55% nos gases com efeito de estufa até 2030, obrigando as concessionárias a substituir os equipamentos legados de Nível 1 por modelos conformes com o Nível 2 e a prepararem-se para um provável Nível 3 até 2027.[2]Eurelectric, "Escassez de Aço Elétrico de Grão Orientado," eurelectric.org As perdas em transformadores representam 93 TWh, ou 2,9% da geração da UE, constituindo um grande reservatório técnico de poupança. As concessionárias estão, por isso, a especificar núcleos de metal amorfo, projetos avançados de sobreposição escalonada e tanques preenchidos com éster, apesar de preços iniciais 15-20% mais elevados. O mercado de transformadores de distribuição europeu está a assistir a horizontes de concurso mais longos e a critérios de adjudicação baseados em valor que priorizam a eficiência ao longo do ciclo de vida em detrimento do custo inicial.

Aumento das retrofits de transformadores MT/BT para agrupamentos de centros de dados

Espera-se que a Europa acolha quase 25% da nova capacidade global de hiperescala prevista para 2025-2027, com a Alemanha e os Países Nórdicos a competirem pelo investimento em centros de servidores.[3]ENTSO-E, "Plano de Desenvolvimento da Rede a Dez Anos 2024," entsoe.eu Os operadores requerem alimentações redundantes de 20-40 MVA com monitorização online de gás dissolvido para garantir uma disponibilidade de 99,999%, impulsionando a aquisição especializada de transformadores MT/BT. Os modelos nativos digitais com sensores de temperatura de fibra ótica e análise de descargas parciais estão a ganhar quota, reforçando o posicionamento de preços premium e acelerando a diferenciação de produtos no mercado de transformadores de distribuição europeu.

Implantação de centros de carregamento de VE no âmbito dos corredores TEN-T

A revisão da TEN-T tem como objetivo 55,6 GW de carregamento público até 2030, em comparação com os 18 GW instalados em 2024, implicando mais de 150.000 transformadores de distribuição trifásicos adicionais para estações de carregamento rápido em autoestradas.[4]Comissão Europeia, "Regulamento TEN-T Revisto 2024," ec.europa.eu Os modelos devem tolerar picos de carga e harmónicos provenientes de carregadores de megawatts, levando as concessionárias a especificar unidades de baixas perdas e alta impedância com amplas margens de sobrecarga. Os prazos de entrega de componentes estão a aumentar, pelo que os operadores de pontos de carregamento estão a celebrar acordos-quadro plurianuais para garantir o seu fornecimento.

Análise do Impacto dos Fatores de Contenção*

| Fator de Contenção | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos prazos de entrega para laminações de aço elétrico | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Limites mais rigorosos de ruído e pegada em subestações urbanas | -0.8% | Alemanha, França, Reino Unido, áreas urbanas | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de óleo base para transformadores de óleo mineral | -0.6% | Global, com impacto agudo na Alemanha, França, Espanha | Curto prazo (≤ 2 anos) |

| Adiamento de CAPEX no âmbito das negociações de congelamento tarifário dos OSD | -0.4% | Alemanha, Reino Unido, França, Restante da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos prazos de entrega para laminações de aço elétrico

O fornecimento global de aço elétrico de grão orientado permanece sob pressão, com prazos de entrega a estender-se para 3-4 anos e preços que quase duplicaram desde 2020. Os materiais representam agora 45% do custo da unidade acabada, obrigando os fabricantes a racionar as alocações e a favorecer encomendas de maior margem. O estrangulamento afeta particularmente a categoria > 100 MVA, podendo atrasar grandes projetos de interligação transfronteiriça que impulsionam a procura no mercado de transformadores de distribuição europeu.

Limites mais rigorosos de ruído e pegada em subestações urbanas

As autoridades urbanas na Alemanha, França e Reino Unido estão a impor limites de ruído diurno mais rigorosos de 50 dB e a reduzir as áreas permitidas para as subestações, o que está a impulsionar a adoção de transformadores compactos e de baixo ruído com resfriamento avançado e gabinetes acústicos. Embora a mudança abra oportunidades para variantes de tipo seco e de estado sólido, a maior complexidade de engenharia e o custo poderão dissuadir as concessionárias municipais com orçamentos limitados, contendo o crescimento nas zonas densamente povoadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Potência: As modernizações da rede elétrica inclinam-se para capacidades mais elevadas

As unidades pequenas (≤ 10 MVA) mantiveram a maior quota de 45,12% do mercado de transformadores de distribuição europeu em 2025, servindo interligações de energia solar em telhados, eletrificação de imóveis de uso misto e alimentadores suburbanos. Os seus ciclos de produção curtos e modelos baseados em catálogo suportam uma implantação rápida. No entanto, os reforços de transmissão intensivos em capital no âmbito do Plano de Desenvolvimento da Rede a Dez Anos da ENTSO-E estão a impulsionar a procura de equipamentos > 100 MVA a um CAGR de 6,74%. O tamanho do mercado de transformadores de distribuição europeu para unidades grandes está projetado para atingir 3,31 mil milhões de USD até 2031, impulsionado pelo desenvolvimento de novos corredores de 400 kV e de estações de desembarque de energia eólica offshore. Os fabricantes estão a dedicar salas de produção separadas e bancadas de ensaio de alta tensão para encurtar os testes de aceitação em fábrica para estes modelos personalizados. As concessionárias equilibram o preço mais elevado com uma vida útil de 40 anos e perdas relativas mais baixas, preservando a economia do custo total de propriedade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Resfriamento: A imersão em óleo domina, mas os projetos-piloto de éster multiplicam-se

Os modelos resfriados a óleo representaram 79,85% da receita em 2025 e continuarão a ser a espinha dorsal, graças à sua margem térmica e eficiência de custo. Os OEM estão a modernizar os sistemas de filtragem e monitorização de humidade para prolongar a vida útil do óleo para 25 anos, ajudando as concessionárias a justificar as substituições. Estão a avançar projetos-piloto com ésteres naturais e sintéticos. Em 2025, o R&S Group enviou uma unidade de 40 MVA preenchida com Nytro BIO 300X para uma concessionária sueca, validando o desempenho em campo. O interesse no éster é mais forte em túneis sensíveis ao fogo, portos e subestações urbanas, onde o risco de derramamentos de óleo mineral é inaceitável. As unidades resfriadas a ar continuam a servir a ferrovia metropolitana, as fábricas de semicondutores e as salas de dados que requerem zero inflamabilidade, mas enfrentam pressão sobre as margens decorrente da subida dos preços do aço ao silício. A inovação em módulos de transformadores de estado sólido, financiada pelo programa SSTAR da UE, poderá abrir um nicho futuro; no entanto, o elevado custo mantém a implantação marginal por agora.

Por Fase: O trifásico mantém a supremacia na rede elétrica

A topologia trifásica representou 61,05% das remessas em 2025 e prevê-se que cresça a uma taxa anual de 6,41% à medida que as concessionárias padronizam uma arquitetura trifásica equilibrada para alimentadores de média tensão. Os relés de proteção digitais e as camadas de comunicação IEC 61850 são mais fáceis de implementar em plataformas trifásicas, reforçando assim a preferência para novas subestações. Os modelos monofásicos mantêm a sua relevância em alimentadores rurais, parques fotovoltaicos instalados no solo e transformadores de serviço montados em postes. Os volumes de concurso permanecem estáveis, mas a sensibilidade ao preço é elevada porque os pequenos municípios frequentemente compram em lotes de 10-20 unidades.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: A indústria cresce impulsionada pela eletrificação

As concessionárias de energia mantiveram uma quota de 40,05% do mercado de transformadores de distribuição europeu em 2025, mas espera-se que os clientes industriais registem o CAGR mais rápido de 7,03% até 2031. Os roteiros de descarbonização nos setores da química, do aço e da transformação alimentar estão a substituir o aquecimento a combustíveis fósseis por fornos de arco elétrico e bombas de calor de alta temperatura, que requerem capacidade adicional de média tensão. Os OEM estão a personalizar transformadores de resina moldada com sensores integrados de arco elétrico para conformidade com a segurança industrial. As retrofits em edifícios comerciais e a adoção de bombas de calor residenciais sustentam um volume estável, embora as classificações médias das unidades permaneçam abaixo de 2,5 MVA, limitando o impacto na receita.

Análise Geográfica

A Alemanha gerou 25,12% da receita do mercado de transformadores de distribuição europeu em 2025, impulsionada pela Energiewende e pelo reforço da rede elétrica, bem como pelas interligações de energia eólica offshore, como o agrupamento NOR-3 de 5 GW. O foco do regulador nacional na eficiência de Nível 2 ou superior eleva a procura por tecnologia de núcleo amorfo, apoiando as margens dos OEM. A Baviera, Baden-Württemberg e a Renânia do Norte-Vestfália representam mais de 60% das encomendas internas devido à sua alta densidade industrial. As persistentes escassezes de mão de obra, no entanto, estão a elevar os custos de instalação, levando as concessionárias a considerar modelos modulares pré-fabricados que são montados fora do local.

A Rússia registou as perspetivas de CAGR mais elevadas de 8,37%, apesar dos ventos contrários geopolíticos, impulsionada por subsídios federais para a eletrificação no Extremo Oriente e pela expansão do processamento de minerais. Os produtores nacionais beneficiam da substituição de importações, mas ainda dependem de pacotes de sensores fabricados na Europa, criando oportunidades para exportações seletivas para fornecedores da UE. A metalurgia intensiva em energia e a refinação de petróleo continuam a ser os principais compradores de unidades abaixadoras de tensão > 63 MVA. A França e a Espanha detiveram conjuntamente 17,74% das vendas regionais em 2025. A procura francesa centra-se nas modernizações de alimentadores de 20 kV para acomodar energia solar em telhados, enquanto a Espanha prioriza micro-redes híbridas rurais que combinam energia fotovoltaica e armazenamento em baterias. Em ambos os países, os mandatos de redução de ruído ao abrigo das leis locais de planeamento urbano incentivam a adoção de equipamentos de tipo seco de potência média. O Reino Unido canaliza investimentos para pontos de desembarque de energia eólica offshore e modernizações de estações do metropolitano de Londres, mantendo um apetite estável por modelos compactos trifásicos de resina moldada. Os mercados nórdicos, embora menores, superam a média de crescimento da UE à medida que a Linha Aurora Finlândia-Suécia e os projetos HVDC do Mar Báltico desencadeiam adições de subestações secundárias. A Turquia, posicionada entre as rotas comerciais da UE e do Médio Oriente, importa unidades de alta especificação para as extensões do metropolitano de Istambul, ao mesmo tempo que desenvolve uma base de montagem nacional em Izmir e Kocaeli.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Panorama Competitivo

A concentração de fornecedores é moderada: os cinco maiores OEM — Hitachi Energy, Siemens Energy, Schneider Electric, R&S Group e SGB-SMIT — controlaram coletivamente cerca de 40% das entregas de 2024. A atividade de aquisições está a estreitar o campo; a aquisição pelo R&S Group da Kyte Powertech por 268 milhões de USD em 2024 estendeu a sua presença na Irlanda e no Reino Unido, enquanto a Siemens Energy adquiriu uma participação na KONČAR Transformer Tanks em 2025 para integrar verticalmente a fabricação de gabinetes. As expansões de capacidade estão a decorrer em paralelo: a Siemens Energy está a gastar 235,4 milhões de USD para aumentar a produção de Nuremberga em 50% e contratar 350 funcionários, enquanto a Hitachi Energy reservou um adicional de 250 milhões de USD em 2025, além de um pacote global de 1,5 mil milhões de USD para aliviar a escassez de fornecimento. Desafiantes de menor dimensão, como a nova fábrica polaca de 10.000 m² do R&S Group e a aquisição complementar pela Tamini da Transformer Electro Service, ilustram táticas de escalonamento regional. A vantagem competitiva está cada vez mais ligada à digitalização: o EcoStruxure Transformer Connect da Schneider e os conjuntos Lumada Asset Performance da Hitachi utilizam sensores IoT incorporados e análises baseadas em IA para oferecer contratos de manutenção preditiva. A conformidade com a gestão ambiental ISO 14001 e os modelos de dados IEC 61850 é agora um pré-requisito nos principais concursos, desfavorecendo os modelos legados.

Líderes do Setor de Transformadores de Distribuição da Europa

Hitachi Energy Ltd.

Siemens Energy AG

Schneider Electric SE

GE Vernova

Eaton Corporation plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Siemens Energy comprometeu 220 milhões de EUR (235,4 milhões de USD) para duplicar a capacidade de transformadores em Nuremberga e contratar 350 funcionários.

- Abril de 2025: O R&S Group inaugurou uma fábrica de 10.000 m² em Krzeczów, Polónia, com uma capacidade anual superior a 1.000 unidades de distribuição.

- Abril de 2025: A Siemens Energy finalizou a sua entrada na KONČAR Transformer Tanks para garantir o fornecimento de gabinetes para encomendas europeias.

- Março de 2025: A Hitachi Energy acrescentou 250 milhões de USD para modernizações de capacidade de transformadores nas suas instalações europeias.

Âmbito do Relatório do Mercado de Transformadores de Distribuição da Europa

Os transformadores de distribuição são dispositivos que reduzem a tensão nas subestações para fornecer eletricidade aos clientes finais. Os transformadores de distribuição proporcionam a transformação final de tensão na rede elétrica.

O mercado de transformadores de distribuição da Europa é segmentado por tipo, capacidade, fase e geografia. Por tipo, o mercado é segmentado em tipo imerso em óleo e tipo seco. Por capacidade, o mercado é segmentado em abaixo de 500 kVA, 500 kVA - 2500 kVA e acima de 2500 kVA. Por fase, o mercado é segmentado em monofásico e trifásico. O relatório também cobre o tamanho do mercado e as previsões para o mercado de transformadores de distribuição nos principais países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) |

| Pequeno (Até 10 MVA) |

| Resfriado a Ar |

| Resfriado a Óleo |

| Monofásico |

| Trifásico |

| Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) |

| Industrial |

| Comercial |

| Residencial |

| Alemanha |

| Reino Unido |

| França |

| Espanha |

| Países Nórdicos |

| Turquia |

| Rússia |

| Restante da Europa |

| Por Classificação de Potência | Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) | |

| Pequeno (Até 10 MVA) | |

| Por Tipo de Resfriamento | Resfriado a Ar |

| Resfriado a Óleo | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Utilizador Final | Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) |

| Industrial | |

| Comercial | |

| Residencial | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual foi o valor do mercado de transformadores de distribuição da Europa em 2026?

O mercado situou-se em 7,42 mil milhões de USD em 2026.

Que CAGR está projetado para os transformadores de distribuição europeus até 2031?

Espera-se que o mercado se expanda a 6,12% anualmente entre 2026 e 2031.

Qual segmento de classificação de potência está a crescer mais rapidamente?

Prevê-se que as unidades acima de 100 MVA aumentem a um CAGR de 6,74%.

Por que razão os transformadores preenchidos com éster estão a ganhar tração?

As concessionárias estão a adotar fluidos biodegradáveis para cumprir regras ambientais e de segurança contra incêndios mais rigorosas, especialmente em locais urbanos e sensíveis.

Qual país lidera a procura regional?

A Alemanha comandou 25,12% da receita de 2025 graças à modernização da rede elétrica em larga escala.

Qual é o principal estrangulamento na cadeia de fornecimento?

A disponibilidade limitada de aço elétrico de grão orientado de alta qualidade está a prolongar os prazos de entrega dos transformadores.

Página atualizada pela última vez em: