Tamanho e Participação do Mercado de Transformadores de Distribuição da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

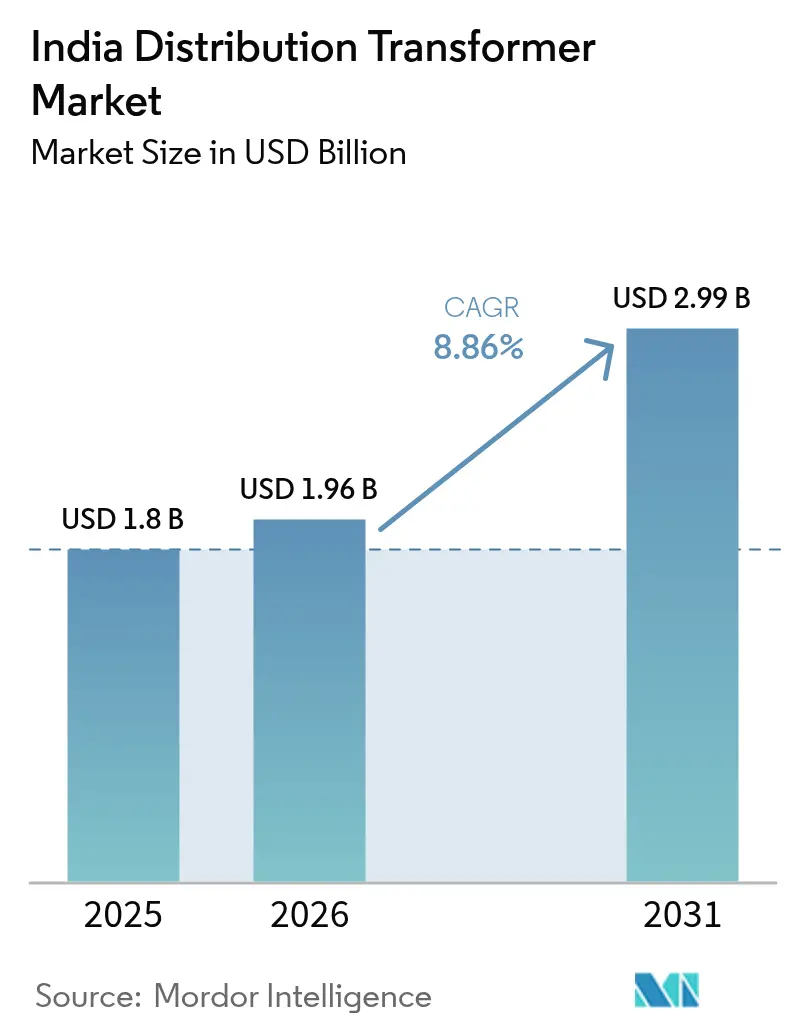

| Tamanho do mercado no ano base (2025) | 1.8 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transformadores de Distribuição da Índia por Mordor Intelligence

O tamanho do Mercado de Transformadores de Distribuição da Índia deve crescer de USD 1,8 bilhão em 2025 para USD 1,96 bilhão em 2026, com previsão de atingir USD 2,99 bilhões até 2031, a um CAGR de 8,86% no período de 2026-2031.

O robusto investimento no âmbito do Programa Revitalizado do Setor de Distribuição (RDSS) e um pipeline de despesas de capital em transmissão e distribuição (T&D) de USD 9,1 trilhões até 2032 formam a base estrutural para a demanda sustentada. Os desembolsos vinculados a métricas de redução de perdas estão acelerando os ciclos de substituição de transformadores, enquanto a energia solar em telhados, o carregamento de veículos elétricos (VE) e os projetos piloto de hidrogênio verde criam nichos premium para unidades habilitadas digitalmente. Transformadores médios voltados para fazendas solares em escala utilitária, projetos resfriados a ar para nós urbanos e configurações trifásicas para corredores industriais dominam as carteiras de pedidos, refletindo uma mudança em direção a ativos de maior capacidade e prontos para dados. A dinâmica competitiva favorece fornecedores capazes de localizar materiais de perda no núcleo, integrar monitoramento digital nas ofertas padrão e atender às regras de classificação por estrelas do Bureau de Eficiência Energética (BEE) que entram em vigor em 2025.

Principais Conclusões do Relatório

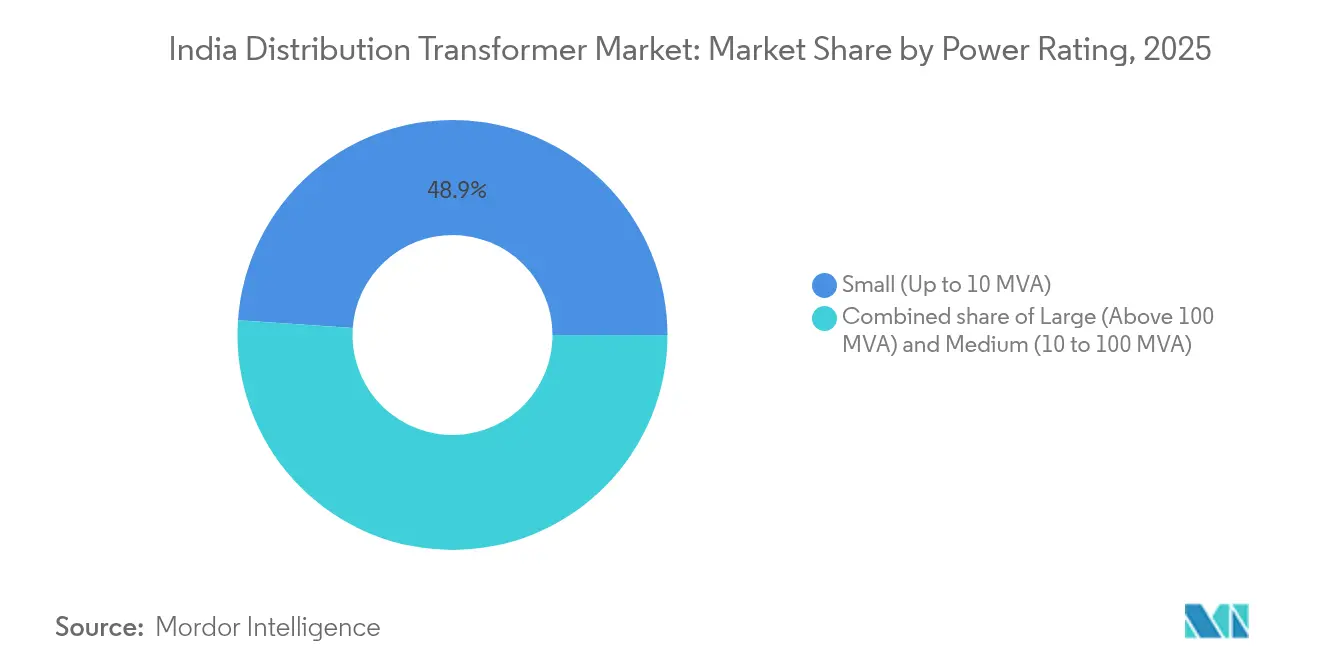

- Por classificação de potência, os transformadores pequenos representaram 48,90% da participação do mercado de transformadores de distribuição da Índia em 2025, enquanto as unidades médias devem crescer a um CAGR de 9,55% até 2031.

- Por tipo de resfriamento, os equipamentos resfriados a óleo representaram uma participação de 69,20% do tamanho do mercado de transformadores de distribuição da Índia em 2025, e as variantes resfriadas a ar devem registrar um CAGR de 9,95% de 2025 a 2031.

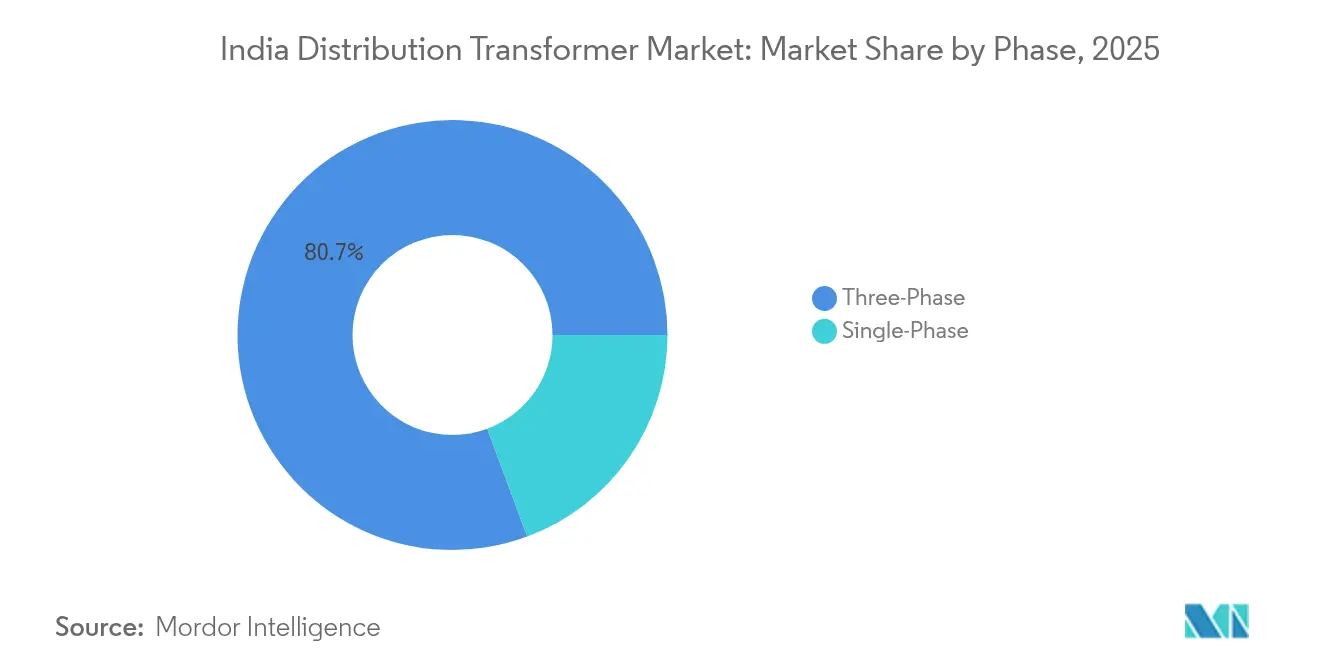

- Por fase, os equipamentos trifásicos lideraram o mercado de transformadores de distribuição da Índia com uma participação de 80,65% em 2025 e devem crescer a um CAGR de 9,05%.

- Por usuário final, o segmento de concessionárias de energia liderou o mercado com uma participação de 41,10% em 2025, enquanto as instalações industriais devem avançar a um CAGR de 10,15% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Transformadores de Distribuição da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Subsídios de modernização de redes do RDSS | +2.10% | Uttar Pradesh, Bihar, Rajasthan, Madhya Pradesh | Médio prazo (2-4 anos) |

| Aumento da microgeração solar em telhados com medição líquida | +1.80% | Gujarat, Maharashtra, Karnataka, Tamil Nadu | Curto prazo (≤2 anos) |

| Implantação de corredores de carregamento de VE | +1.50% | Rodovias nacionais e metrópoles de nível 1 | Médio prazo (2-4 anos) |

| Despesas de capital das DISCOMs para redução de perdas | +1.90% | Estados com altas perdas, como Rajasthan e Uttar Pradesh | Longo prazo (≥4 anos) |

| Implantação de medidores inteligentes | +1.20% | Projetos piloto em Assam, Andhra Pradesh e Haryana | Médio prazo (2-4 anos) |

| Projetos piloto de micro-redes de hidrogênio verde | +0.80% | Rajasthan, Gujarat, Maharashtra | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais de Modernização de Redes do RDSS Impulsionam a Reformulação da Infraestrutura

O programa RDSS de ₹3,03 lakh crore é o maior plano de modernização de redes da Índia e representa um catalisador direto para o mercado de transformadores de distribuição da Índia.[1]Ministério de Energia, "Relatório de Progresso do RDSS 2024," powermin.gov.in As concessionárias devem substituir unidades antigas por transformadores inteligentes de maior eficiência, capazes de suportar medição pré-paga e monitoramento em tempo real. Apenas 0,44 milhão dos 5 milhões de transformadores aprovados haviam sido instalados até 2024, deixando um backlog visível que sustentará os pedidos até pelo menos 2027. O impulso para reduzir as perdas técnicas e comerciais agregadas (AT&C) para 12-15% também força as concessionárias a acelerar as substituições além da vida útil normal dos ativos. Os padrões atualizados da Autoridade Central de Eletricidade (CEA) incorporam critérios mais rigorosos de curto-circuito e sobrecarga, antecipando efetivamente a demanda e reforçando a trajetória do mercado de transformadores de distribuição da Índia.

Aumento da Microgeração Solar em Telhados com Medição Líquida Pressiona a Capacidade da Rede

A penetração da energia solar em telhados ultrapassou 30% da carga do alimentador em vários clusters urbanos, levando estados como Bihar a impor limites de capacidade de 80% por transformador de distribuição.[2]Solar Power Portal, "Bihar Estabelece Limite de Telhados em 80% da Capacidade do Transformador de Distribuição," solarpowerportal.co.uk Os fluxos de energia bidirecionais e os problemas de elevação de tensão exigem a atualização para transformadores inteligentes com comutador automático de derivação e proteção contra fluxo de energia reverso. As concessionárias estão, portanto, antecipando as substituições em bairros com alta penetração solar, estabelecendo um segmento premium no mercado de transformadores de distribuição da Índia. Os fornecedores que vencem essas licitações integram sensores IoT e resfriamento avançado para lidar com tensões térmicas cíclicas, demonstrando que o crescimento da medição líquida está reformulando as especificações de referência.

A Expansão dos Corredores de Carregamento de VE Demanda Infraestrutura de Alta Capacidade

A meta do PM E-Drive de 72.000 carregadores públicos até o ano fiscal de 2026 (FY26) está direcionando as especificações para unidades montadas em base compatíveis com 150-350 kW, capazes de suportar picos de carga frequentes. Os corredores piloto ao longo da Rodovia Expressa Delhi–Mumbai já exigem transformadores compactos com resfriamento forçado a ar aprimorado e filtragem harmônica. Fabricantes de transformadores como BHEL e ABB India estão agrupando chaveamento de baixa tensão e software, sinalizando que o carregamento de VE está criando uma demanda de sistemas adjacentes que aprofunda ainda mais o pool de receitas do mercado de transformadores de distribuição da Índia.

O Impulso de Despesas de Capital das DISCOMs para Redução de Perdas Acelera a Substituição de Ativos

Entre os anos fiscais de 2025 e 2032, as concessionárias estatais planejam USD 9,1 trilhões em investimentos em T&D, com a eficiência dos transformadores no topo das fichas de pontuação de aquisição. O upgrade do sistema de classificação por estrelas do Bureau de Eficiência Energética (BEE) exige núcleos de aço CRGO de primeira categoria, o que eleva os custos de matéria-prima, mas proporciona menores perdas ao longo do ciclo de vida. Os estados com altas perdas, como Rajasthan, Uttar Pradesh e Bihar, recebem alocações centrais extras, resultando em uma rotatividade mais rápida no mercado de transformadores de distribuição da Índia nessas regiões. Os corredores industriais também se beneficiam, pois uma maior confiabilidade da rede libera capacidade em nível de alimentador para os usuários do setor manufatureiro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade do cobre e do aço CRGO | -1.40% | Dependência de importação em nível nacional | Curto prazo (≤2 anos) |

| Pressão de capital de giro das DISCOMs | -1.10% | Tamil Nadu, Rajasthan, Uttar Pradesh, Telangana | Médio prazo (2-4 anos) |

| Restrições de uso do solo urbano | -0.60% | Delhi, Mumbai, Bangalore, Chennai | Curto prazo (≤2 anos) |

| Escassez de mão de obra qualificada em eletrônica de potência | -0.50% | Polos manufatureiros de nível 2 | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços das Matérias-Primas Limita a Economia da Manufatura

A Índia produz apenas 50.000 toneladas de aço CRGO contra uma demanda anual de 400.000 toneladas, deixando a cadeia de suprimentos vulnerável a ciclos de importação e flutuações de preços. Os preços do aço CRGO dobraram de 2020 a 2024, enquanto o cobre subiu 40% no mesmo período.[3]Saur Energy, "O Déficit de Aço CRGO da Índia se Amplia," saurenergy.com Os fornecedores menores no mercado de transformadores de distribuição da Índia enfrentam compressão de margens porque não conseguem fazer hedge ou importar em grande escala. O aumento da classificação por estrelas do BEE em 2025 intensifica os requisitos de qualidade, limita materiais substitutos e reforça os ventos contrários de custos.

A Tensão Financeira das DISCOMs Atrasa os Ciclos de Aquisição

As concessionárias estatais acumularam INR 6,92 lakh crore em perdas até o ano fiscal de 2024 (FY24), enquanto os pagamentos em atraso aos geradores ultrapassaram ₹529 bilhões em 2025. Os órgãos com restrições de caixa atrasam licitações, estendem os ciclos de pagamento a fornecedores para além de 180 dias e frequentemente dividem as ordens de compra para reduzir o compromisso inicial. Os fornecedores reagem exigindo cartas de crédito, mas isso retarda os prazos de adjudicação à entrega, diluindo a realização de receitas de curto prazo para o mercado de transformadores de distribuição da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Potência: Unidades Médias Sustentam o Crescimento Futuro

Os transformadores médios registraram um impulso de CAGR de 9,55%, superando as substituições de classificação pequena, embora estas últimas detivessem 48,90% da participação do mercado de transformadores de distribuição da Índia em 2025. As fazendas solares em escala utilitária implantam unidades elevadoras de 33-66 kV diretamente na faixa média, e o código de conectividade da Autoridade Central de Eletricidade (CEA) padroniza muitos projetos em torno da classe de 40 MVA. Os fornecedores estão integrando fluidos ésteres e enrolamentos anticoronamento para maximizar a confiabilidade no calor do deserto, especialmente para a parcela solar de 13 GW de Rajasthan. O tamanho do mercado de transformadores de distribuição da Índia para unidades médias deve se expandir para USD 0,49 bilhão entre 2026 e 2031, à medida que os contratos de compra de energia corporativos aceleram o pipeline de projetos. Os transformadores pequenos permanecem a espinha dorsal da eletrificação rural, atendendo ao crescimento nas conexões de última milha sob os beneficiários finais do Saubhagya. No entanto, a pressão sobre os preços persiste nesse segmento, e os fabricantes se diferenciam principalmente pelas classificações por estrelas do BEE.

A faixa de grande classificação, embora de nicho, comanda margens premium. Usinas siderúrgicas e mega-subestações urbanas exigem unidades sob encomenda de 160-250 MVA com resfriamento forçado óleo-água. Apenas seis fornecedores domésticos atualmente detêm aprovações para a classe de 400 kV, tornando o segmento concentrado. O crescimento é irregular, atrelado a projetos de transmissão estaduais, mas o valor de cada licitação desloca materialmente a composição da receita trimestral em todo o mercado de transformadores de distribuição da Índia.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Resfriamento: A Adoção de Resfriamento a Ar Ganha Força

As unidades resfriadas a óleo representaram 69,20% da receita em 2025, pois continuam sendo economicamente eficientes e mecanicamente robustas. No entanto, as variantes resfriadas a ar avançaram a um CAGR de 9,95%, impulsionadas por normas de segurança contra incêndio que desestimulam o uso de instalações com óleo mineral em clusters de arranha-céus. Os híbridos com fluido éster natural estão preenchendo a lacuna ao reduzir o ponto de ignição para acima de 300 °C, e a CEA está considerando curvas de carga separadas para unidades com éster. Nos projetos da Estrada Costeira de Mumbai e do Namma Metro de Bengaluru, as concessionárias exigiram transformadores resfriados a ar dentro de câmaras de utilidades com chaminés de ventilação forçada, cristalizando as demandas de infraestrutura urbana.

Os projetos resfriados a ar com enrolamento de alumínio e montagem em base agora dominam os hubs de carregamento de VE; eles simplificam a instalação e atendem ao limite de ruído de 45 dB imposto pelos regulamentos de zoneamento municipal. Os fornecedores estão acelerando a localização de invólucros para atender aos requisitos das Normas de Aço da Índia, elevando assim o valor agregado doméstico e protegendo contra oscilações cambiais. O tamanho do mercado de transformadores de distribuição da Índia para unidades resfriadas a ar deve aumentar em USD 0,41 bilhão até 2031, ressaltando a crescente preferência urbana.

Por Fase: A Dominância Trifásica Continua

Os equipamentos trifásicos detinham uma participação de 80,65% em 2025 e permanecem o padrão para corredores industriais, dada a carga balanceada e a eficiência superior. O tamanho do mercado de transformadores de distribuição da Índia para unidades trifásicas deve superar USD 2,41 bilhões até 2031, refletindo as expansões de capacidade nos setores automotivo, de semicondutores e de centros de dados. Enrolamentos com filtragem harmônica e transformadores de corrente de núcleo dividido estão se tornando acessórios padrão à medida que as linhas de manufatura sensíveis exigem qualidade de energia rigorosa.

As unidades monofásicas sustentam o crescimento das micro-redes rurais. No entanto, seu CAGR fica abaixo devido ao ritmo mais lento de incremento de conexões domiciliares e à crescente preferência por transformadores compactos de cluster trifásico que atendem a múltiplas residências a partir de um único poste. Os fornecedores aproveitam essa transição promovendo produtos trifásicos plug-and-play com tanques de óleo vedados, que reduzem os custos de manutenção.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: O Crescimento Industrial Lidera a Demanda

Os usuários industriais apresentaram a adoção mais rápida, com um CAGR de 10,15%, impulsionados pelos programas de incentivo vinculado à produção (PLI) em eletrônicos e automotivo. Cada gigawatt-hora de capacidade de fabricação de baterias requer aproximadamente 12 MVA de energia limpa e estável, consolidando os requisitos de transformadores muito antes do comissionamento da planta. O mercado de transformadores de distribuição da Índia observa a venda cruzada de supressores harmônicos e para-raios de sobretensão nesses pedidos, elevando a receita auxiliar.

As concessionárias permanecem o maior grupo de clientes, com uma participação de 41,10%, mas seus ciclos de aquisição dependem da liberação de recursos centrais e da saúde financeira estadual. As cargas impulsionadas pelo setor imobiliário comercial, notadamente em escritórios de Categoria A e shoppings centers, estão se recuperando no pós-pandemia, especificando transformadores compactos e de baixa perda, o que cria um fluxo constante de pedidos de médio porte. A demanda residencial persiste, mas oferece margens mais estreitas e menor velocidade de atualização de especificações.

Análise Geográfica

Os estados do norte lideram o crescimento em volume porque o RDSS destina recursos incrementais para redes que registram perdas AT&C acima de 20%. Apenas Uttar Pradesh pretende instalar 400.000 novos transformadores de distribuição até o ano fiscal de 2030 (FY30) para alinhar suas métricas de perdas com a meta nacional de 15%. Bihar e Rajasthan acompanham, impulsionados pelos limites de energia solar em telhados que forçam a substituição antecipada de transformadores. Os clusters ocidentais em Gujarat e Maharashtra entregam pedidos premium e ricos em tecnologia; a participação de energia solar em telhados de Gujarat ultrapassa 37% da carga do alimentador em distritos-chave, obrigando os alimentadores de 11 kV a adotar transformadores inteligentes com regulação de tensão. Os estados do sul, como Karnataka e Tamil Nadu, estão integrando corredores industriais e hubs de fabricação de VE que exigem unidades trifásicas de alta capacidade montadas em base. O roteiro de VE 2025 de Karnataka estipula carregadores públicos de 350 kW a cada 25 km ao longo das rodovias, incorporando a demanda por transformadores nos orçamentos do setor de transportes. Os bolsões orientais, incluindo Bengala Ocidental e Odisha, permanecem impulsionados por substituições, mas estão escalando à medida que as transições do carvão para as energias renováveis aceleram as atualizações dos códigos de rede. Em todas as regiões, as regulamentações de segurança de 2023 da CEA harmonizam os padrões técnicos, garantindo que o mercado de transformadores de distribuição da Índia desfrute de requisitos mínimos uniformes, mesmo que os mecanismos de financiamento difiram.

Cenário Competitivo

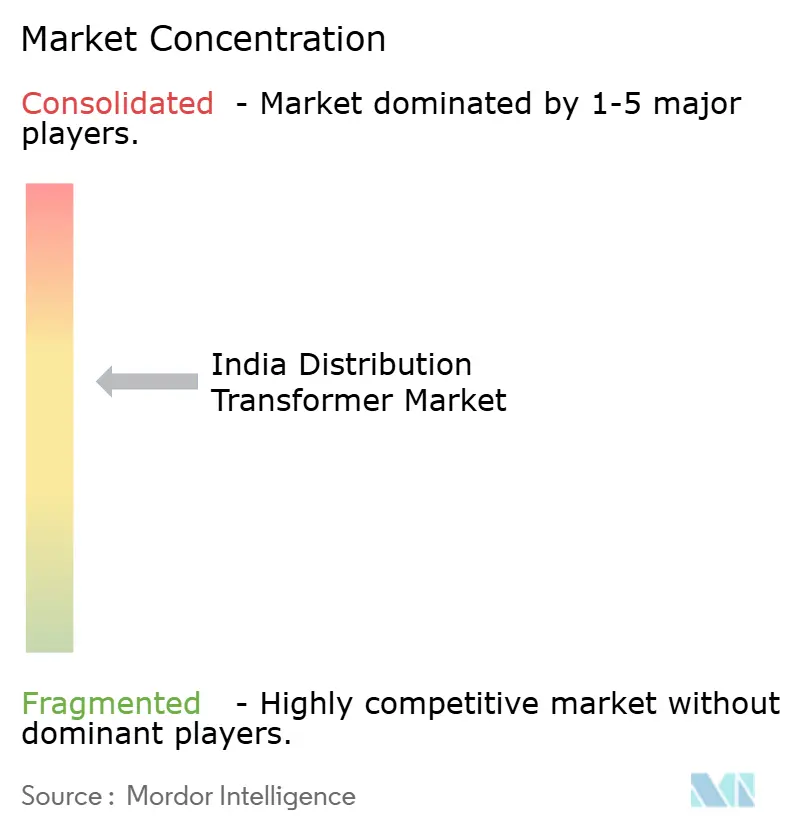

O mercado de transformadores de distribuição da Índia permanece moderadamente fragmentado. Cinco fornecedores combinados detêm aproximadamente 46% de participação, sinalizando espaço para consolidação. As grandes multinacionais, como Siemens Energy India e Schneider Electric, competem em plataformas digitais e pacotes turnkey, enquanto os pilares domésticos como CG Power, BHEL e Voltamp aproveitam sua liderança em custos e familiaridade com licitações estaduais. As carteiras de pedidos se estendem por 12 a 18 meses, revelando um mercado de vendedores, mas a exposição às matérias-primas e as incertezas de fluxo de caixa das DISCOMs pesam sobre os fornecedores menores.

Os movimentos estratégicos se concentram em escalonamento de capacidade e localização. A planta greenfield de ₹712 crore da CG Power adicionará 45.000 MVA até o ano fiscal de 2028 (FY28), internalizando o corte de aço CRGO e a fundição de resina. A Bharat Bijlee comprometeu ₹235 crore para elevar a produção de Airoli para 35.000 MVA e expandir a implantação da linha de fluido éster. A fábrica da Schneider Electric em Vadodara adicionou um laboratório de IoT para incorporar gateways EcoStruxure em unidades de 11-33 kV, aproveitando as margens premium de licitações de redes inteligentes. A proteção da cadeia de suprimentos é obtida por meio de contratos de longo prazo de aço CRGO com usinas japonesas e pelo teste de substitutos de núcleo amorfo para compensar as flutuações de preços. Os programas de aquisição de talentos em eletrônica de potência e segurança cibernética sinalizam uma transição para híbridos de produto-serviço.

As oportunidades de espaço em branco giram em torno de locais de hidrogênio verde, micro-subestações usando chaveamento a vácuo pré-fabricado e mercados de exportação na África. Os novos entrantes podem conquistar participação oferecendo parcerias de financiamento às DISCOMs com restrições de caixa, agrupando transformadores com medidores inteligentes sob contratos de economia de energia.

Líderes do Setor de Transformadores de Distribuição da Índia

Mitsubishi Electric Corporation

CG Power and Industrial Solutions Ltd.

Hitachi Energy Ltd

Siemens Energy AG

Hyosung Heavy Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Bharat Bijlee aprovou ₹65 crore adicionais de despesas de capital para expandir a capacidade para 35.000 MVA em sua planta de Airoli.

- Janeiro de 2025: A Transformers & Rectifiers (India) conquistou ₹362 crore em pedidos de extra-alta tensão da Power Grid Corporation e de desenvolvedores privados.

- Janeiro de 2025: A Voltamp Transformers obteve um pedido de transformador de distribuição de ₹41 crore da Adani Power com uma janela de entrega de 12 meses.

- Outubro de 2024: A CG Power elevou a capacidade de transformadores de distribuição para 9.900 MVA e anunciou uma planta greenfield de ₹712 crore para 45.000 MVA até o ano fiscal de 2028 (FY28).

- Junho de 2024: A Tata Power-DDL e a japonesa Nissin Electric inauguraram a primeira micro-subestação PVT (Transformador de Potência e Tensão) da Índia em Delhi em 18 de junho de 2025, para fornecer energia eficiente e de baixo custo a áreas remotas e congestionadas.

Escopo do Relatório do Mercado de Transformadores de Distribuição da Índia

| Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) |

| Pequeno (Até 10 MVA) |

| Resfriado a ar |

| Resfriado a óleo |

| Monofásico |

| Trifásico |

| Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) |

| Industrial |

| Comercial |

| Residencial |

| Por Classificação de Potência | Grande (Acima de 100 MVA) |

| Médio (10 a 100 MVA) | |

| Pequeno (Até 10 MVA) | |

| Por Tipo de Resfriamento | Resfriado a ar |

| Resfriado a óleo | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Usuário Final | Concessionárias de Energia (inclui Renováveis, Não Renováveis e T&D) |

| Industrial | |

| Comercial | |

| Residencial |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de transformadores de distribuição da Índia e suas perspectivas de crescimento para 2026-2031?

O valor situou-se em USD 1,96 bilhão em 2026 e deve atingir USD 2,99 bilhões até 2031, refletindo um CAGR de 8,86%.

Qual segmento de classificação de potência apresenta a expansão mais rápida na Índia?

Os transformadores médios na faixa de 10-100 MVA estão avançando a um CAGR de 9,55% até 2031, superando outras classificações.

Como o Programa Revitalizado do Setor de Distribuição afeta a demanda por transformadores?

Os recursos do RDSS vinculados à redução de perdas AT&C estão acelerando a substituição de unidades antigas, com 5 milhões de transformadores aprovados para atualizações de medição.

Por que os projetos resfriados a ar estão ganhando força apesar da dominância dos resfriados a óleo?

As normas de segurança contra incêndio em áreas urbanas e as limitações de espaço estão impulsionando as variantes resfriadas a ar a um CAGR de 9,95%, embora as unidades à base de óleo ainda representem 69,20% de participação.

De que forma a infraestrutura de carregamento de VE está moldando as especificações dos transformadores?

Os corredores de recarga rápida pública exigem unidades montadas em base capazes de suportar picos de 150-350 kW, impulsionando a demanda por modelos compactos e de alta capacidade.

Qual é o maior desafio de matéria-prima para os fabricantes indianos?

A produção doméstica cobre apenas 50.000 toneladas de aço CRGO contra uma demanda de 400.000 toneladas, expondo os fornecedores a oscilações de preços impulsionadas por importações.

Página atualizada pela última vez em: