Tamanho e Participação do Mercado de Manutenção, Reparo e Revisão (MRO) de Oleodutos e Gasodutos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manutenção, Reparo e Revisão (MRO) de Oleodutos e Gasodutos dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Manutenção, Reparo e Revisão de Oleodutos e Gasodutos dos Estados Unidos em 2026 é estimado em USD 6,33 bilhões, crescendo a partir do valor de 2025 de USD 6,03 bilhões, com projeções para 2031 mostrando USD 8,07 bilhões, crescendo a um CAGR de 4,98% no período 2026-2031.

O crescimento robusto decorre da convergência entre a extensão de transmissão envelhecida, os mandatos de integridade cada vez mais rigorosos sob a "Mega Regra" da PHMSA e a rápida digitalização dos fluxos de trabalho de inspeção, que coletivamente reduzem os riscos de tempo de inatividade e incidentes ambientais.[1]Administração de Segurança de Materiais Perigosos em Oleodutos e Gasodutos, "Relatório Anual de Quilometragem de Transmissão e Coleta de Gás," phmsa.dot.gov Os operadores estão priorizando a manutenção baseada em condição habilitada por dados de raspagem inteligente, enquanto as tecnologias de reparo por materiais compostos reduzem os custos de substituição e prolongam a vida útil dos ativos. Subsídios federais no valor de USD 196 milhões, concedidos em 2024, estão acelerando as atualizações orientadas à segurança, especialmente nas redes de distribuição de gás em zonas rurais. A intensidade competitiva está aumentando à medida que especialistas em tecnologia utilizam sensores IoT e análise preditiva que podem reduzir paralisações não planejadas em até 70% e reformular os modelos de precificação em direção a contratos baseados em resultados.[2]Equipe do Pipeline & Gas Journal, "Gêmeos Digitais Reduzem o Tempo de Inatividade Não Planejado em 70%," pipeline-gasjournal.com

Principais Conclusões do Relatório

- Por tipo de serviço, a manutenção liderou com uma participação de receita de 35,72% em 2025 e está projetada para se expandir a um CAGR de 5,62% até 2031.

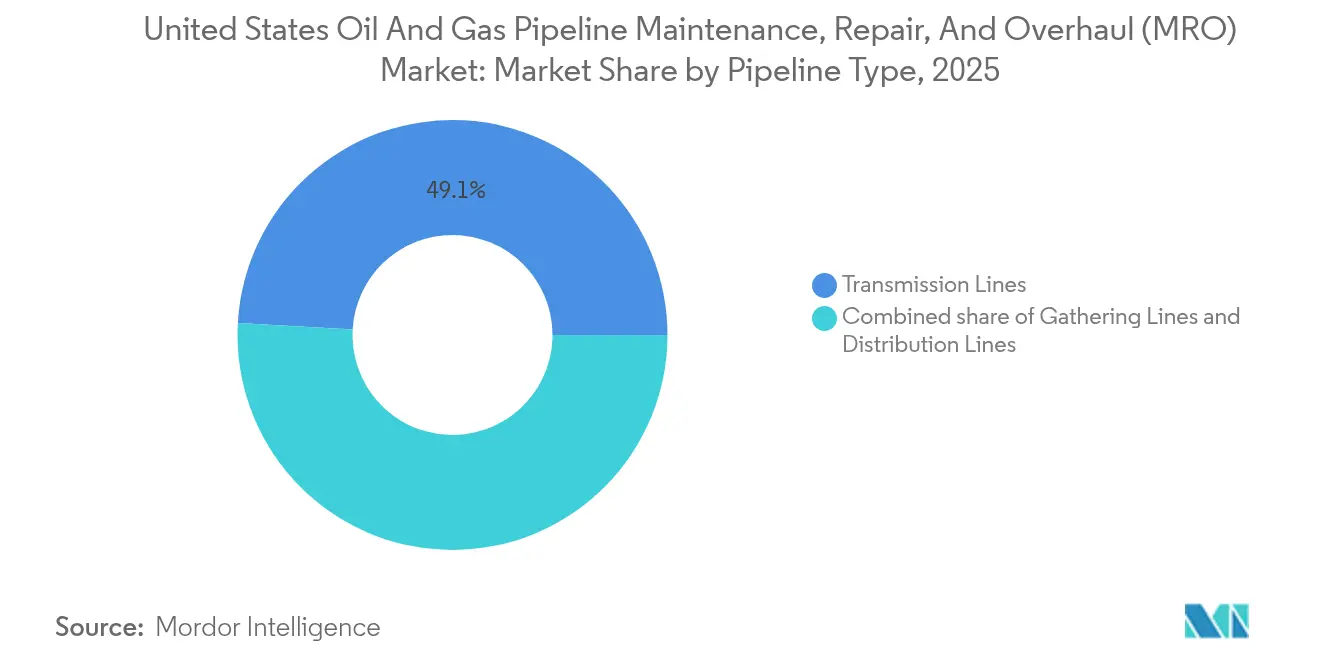

- Por tipo de oleoduto/gasoduto, as linhas de transmissão detinham 49,12% da participação do mercado de MRO de oleodutos e gasodutos dos EUA em 2025 e espera-se que representem a classe de oleodutos de crescimento mais rápido, com um CAGR de 5,18% até 2031.

- Por local de implantação, os ativos terrestres responderam por 76,65% do valor em 2025; as operações offshore, no entanto, apresentam o maior crescimento, com um CAGR de 6,05% ao longo do período de previsão.

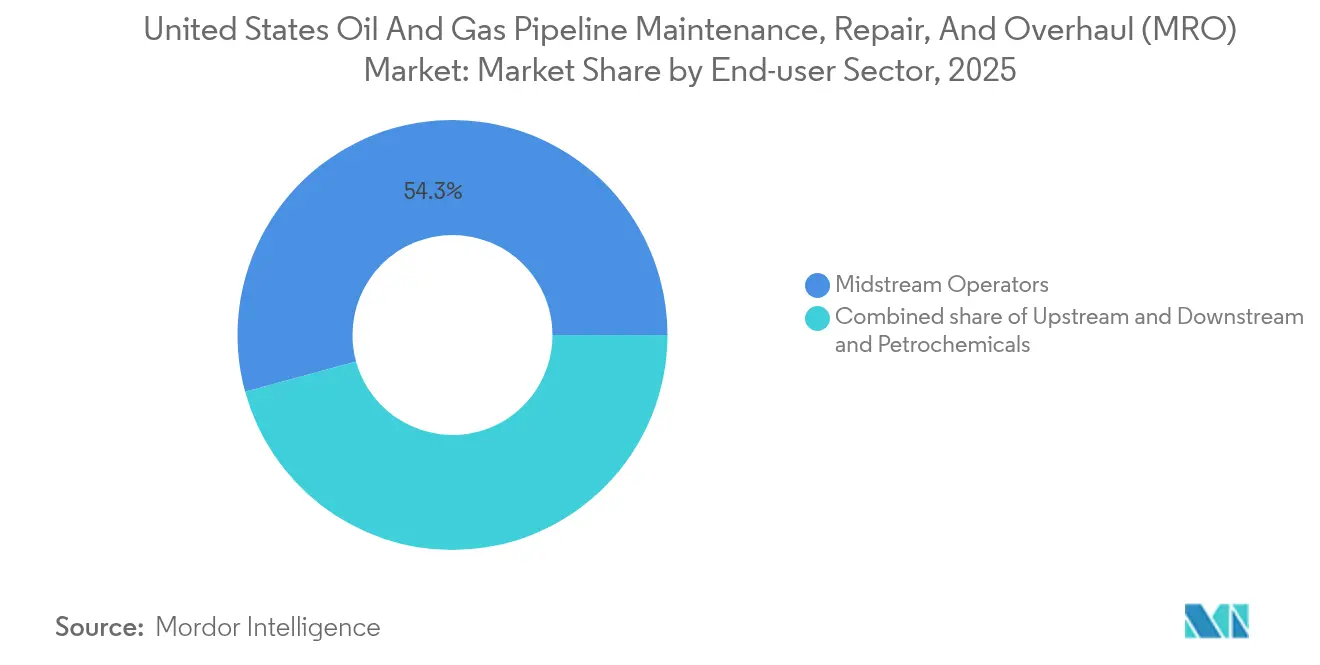

- Por setor de usuário final, os operadores de midstream responderam por 54,25% das receitas em 2025 e continuam a registrar um CAGR resiliente de 5,12%, dado seus modelos de negócios baseados em tarifas, que são isolados das oscilações do preço do petróleo bruto.

- Por geografia, a Costa do Golfo contribuiu com aproximadamente 34,62% dos gastos de 2025, sustentada pela malha de oleodutos e gasodutos mais densa do país e adições contínuas de capacidade petroquímica.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Manutenção, Reparo e Revisão (MRO) de Oleodutos e Gasodutos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Infraestrutura de oleodutos e gasodutos envelhecida e mandatos de integridade | 1.20% | Costa do Golfo, Meio-Oeste | Longo prazo (≥ 4 anos) |

| Crescimento da produção de xisto aumentando a pressão de vazão | 0.90% | Permian, Appalachian, Bakken | Médio prazo (2-4 anos) |

| Adoção de raspagem inteligente e sensores IoT | 0.80% | Nacional | Médio prazo (2-4 anos) |

| Financiamento federal para modernização da infraestrutura | 0.70% | Nacional | Curto prazo (≤ 2 anos) |

| Surgimento de tecnologias de reparo por materiais compostos | 0.60% | Nacional | Longo prazo (≥ 4 anos) |

| Requisitos de conformidade regulatória | 0.80% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura de Oleodutos e Gasodutos Envelhecida e Mandatos de Integridade

Aproximadamente 67% da extensão de transmissão de gás natural dos EUA é anterior aos padrões de 1970, exigindo cronogramas contínuos de inspeção, revestimento e substituição de válvulas.[3]Administração de Segurança de Materiais Perigosos em Oleodutos e Gasodutos, "Regulamentação Final da Mega Regra," phmsa.dot.gov Os operadores agora destinam 15-20% do capex anual para MRO orientado à conformidade, uma alocação que sustenta a visibilidade de longo prazo do mercado de MRO de oleodutos e gasodutos dos EUA. O prazo da Mega Regra de 2025 intensifica a demanda por Avaliações Críticas de Engenharia, um processo que os prestadores de serviços monetizam por meio de acordos de serviço mestre plurianuais. Os programas de integridade de longo ciclo isolam os orçamentos de manutenção das flutuações dos preços das commodities, sustentando carteiras de pedidos previsíveis mesmo durante períodos de menor gasto upstream. À medida que o escrutínio regulatório se intensifica, os fornecedores que oferecem pacotes combinados de inspeção e reparo ganham participação de mercado ao simplificar as transferências de fluxo de trabalho e reduzir os prazos de licenciamento.

Crescimento da Produção de Xisto Aumentando a Pressão de Vazão

A produção de petróleo da Bacia do Permiano de 5,7 milhões de bpd em 2024 sobrecarrega as linhas de tronco originalmente projetadas para volumes menores, elevando as cargas de vibração e as taxas de corrosão.[4]Administração de Informações de Energia dos EUA, "Relatório de Produtividade de Perfuração — Produção do Permiano," eia.gov Os surtos paralelos de gás de Appalachia levam o aço de várias décadas ao seu limite de fadiga, impulsionando reformas em estações de compressores e campanhas de reforço de tubulações. Como os projetos greenfield enfrentam dificuldades de licenciamento, as empresas de midstream estão maximizando os corredores existentes, ampliando assim o conjunto de oportunidades para serviços de otimização de fluxo e integridade dentro do mercado de MRO de oleodutos e gasodutos dos EUA. Perfis de desgaste acelerado resultam em maiores frequências de acionamento para sobreposições de soldas, instalações de luvas e ajustes de proteção catódica. Os fornecedores versados em análise preditiva ganham contratos ao demonstrar sua capacidade de estender os intervalos entre escavações mantendo a vazão.

Adoção de Raspagem Inteligente e Sensores IoT

Os raspadores de vazamento de fluxo magnético de alta resolução agora identificam defeitos submilimétricos e, quando combinados com sensores de pressão IoT, alimentam gêmeos digitais que preveem a probabilidade de falha com precisão de aprendizado de máquina. Os operadores que implantam esses sistemas relatam uma redução de até 70% nas paralisações não programadas, validando o retorno sobre o investimento da manutenção baseada em condição. A mudança da manutenção baseada em calendário para a baseada em risco reformula o mix de serviços em direção à análise de dados, atualizações de firmware e suporte de infraestrutura em nuvem, expandindo os canais de receita além da mão de obra de campo tradicional. Os pioneiros na adoção em corredores de transmissão interestaduais estabelecem referências de melhores práticas que as concessionárias de distribuição e as redes de coleta cada vez mais emulam, ampliando o gasto endereçável total no mercado de MRO de oleodutos e gasodutos dos EUA.

Financiamento Federal para Modernização da Infraestrutura

As subvenções de Segurança e Modernização da Infraestrutura de Distribuição de Gás Natural da PHMSA liberaram USD 196 milhões em 2024, a primeira parcela de quase USD 1 bilhão destinado até 2028. Os recursos visam segmentos de ferro fundido e aço exposto propensos a vazamentos em comunidades desfavorecidas, acelerando os escopos de trabalho para contratados de distribuição. A Lei de Investimento em Infraestrutura e Empregos canaliza ainda mais recursos para a redução das emissões de metano, aumentando a demanda por equipamentos avançados de detecção de vazamentos e substituições pneumáticas de baixa emissão dentro do mercado de MRO de oleodutos e gasodutos dos EUA. Os recursos públicos não apenas reduzem o risco do financiamento de projetos, mas também impõem métricas de desempenho que favorecem licitantes ricos em tecnologia capazes de relatórios transparentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto limitando orçamentos de O&M | -0.80% | Permian, Bakken | Curto prazo (≤ 2 anos) |

| Oposição ambiental a licenças de trabalho | -0.60% | Nordeste, Costa Oeste | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para MRO especializado | -0.70% | Corredores rurais | Longo prazo (≥ 4 anos) |

| Risco cibernético em sistemas SCADA de oleodutos e gasodutos | -0.40% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Bruto Limitando Orçamentos de O&M

Os preços do WTI oscilaram entre USD 70 e USD 85 por barril em 2024, levando as empresas de exploração a adiar trabalhos não críticos e renegociar escopos de serviço. Embora a receita de midstream baseada em tarifas atenue o impacto, a austeridade upstream pode repercutir nas solicitações de manutenção de linhas de coleta, reduzindo as carteiras de pedidos de curto prazo em todo o mercado de MRO de oleodutos e gasodutos dos EUA. Os fornecedores contrariam a volatilidade diversificando-se em projetos de conformidade de longo ciclo e oferecendo serviços de inspeção no modelo de assinatura que reduzem a variabilidade da receita.

Oposição Ambiental a Licenças de Trabalho

Intervenções legais sob a NEPA e revisões em nível estadual podem prolongar licenças de manutenção de rotina por 12 a 18 meses, complicando o agendamento de equipes e fragmentando as eficiências de mobilização. Em regiões como o Nordeste, audiências públicas e riscos de litígio adicionam prêmios de custo, pois os contratados contabilizam o tempo de espera em suas propostas. A incerteza desencoraja empresas menores e reforça o papel de grandes prestadores com equipes internas de conformidade ambiental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Serviço: A Dominância da Manutenção Reflete a Gestão Proativa de Ativos

A manutenção capturou 35,72% do mercado de MRO de oleodutos e gasodutos dos EUA em 2025 e está projetada para crescer a um CAGR de 5,62%, destacando a mudança do setor de reparos reativos para a manutenção preditiva vinculada à análise de integridade. O segmento se beneficia de programas de segurança financiados por subsídios e ciclos de inspeção da PHMSA, garantindo demanda recorrente mesmo durante quedas nas commodities. A inspeção e o monitoramento formam a espinha dorsal dessa postura proativa, impulsionando vendas cruzadas para limpeza química, lubrificação de válvulas e ajuste de proteção catódica. Os fornecedores que combinam análise de raspagem inteligente com execução em campo reduzem o tempo de inatividade dos clientes e são recompensados com acordos de compra global plurianuais. Reparo e reabilitação permanecem uma parcela substancial, especialmente para aço legado que falha em testes hidrostáticos; no entanto, os revestimentos compostos estão progressivamente canibalizando o trabalho de corte e substituição. O descomissionamento, embora ainda de nicho, está ganhando visibilidade à medida que os operadores aposentam ativos redundantes em linha com os compromissos de redução de metano, fomentando assim uma camada de longo prazo de trabalho de projetos dentro do mercado de MRO de oleodutos e gasodutos dos EUA.

Os efeitos de segunda ordem vêm de gêmeos digitais que sequenciam as tarefas de manutenção em agrupamentos centrados em paralisações, extraindo maior produção de capacidade limitada de equipes. As atividades de revisão tendem a se concentrar em estações de compressores críticas, onde pás centrífugas e caixas de engrenagens requerem reconstruções de nível OEM a cada cinco a sete anos. À medida que as métricas de tempo de funcionamento influenciam cada vez mais as tarifas de oleodutos e gasodutos, os contratados de serviços com cláusulas de pagamento vinculadas a KPI capturam margens premium. O uso crescente de ferramentas de inspeção inline autônomas também desloca a receita para interpretação de dados e retenções de suporte de software, diluindo ainda mais as fronteiras entre manutenção pura e serviços tecnológicos no setor de MRO de oleodutos e gasodutos dos EUA.

Por Tipo de Oleoduto/Gasoduto: As Redes de Transmissão Impulsionam o Investimento em Infraestrutura

As linhas de transmissão responderam por 49,12% dos gastos em 2025 e espera-se que avancem a um CAGR de 5,18%, refletindo ativos de grande diâmetro e alta pressão onde o risco de falha e o escrutínio regulatório são mais elevados. Essas artérias, frequentemente transpondo fronteiras estaduais, são pioneiras na adoção de previsão de corrosão por aprendizado de máquina e implantam raspadores multissensores capazes de medir deformação axial, reforçando sua centralidade no mercado de MRO de oleodutos e gasodutos dos EUA. As redes de coleta, por outro lado, enfrentam rápida expansão lateral em áreas de xisto; embora os diâmetros individuais sejam menores, a extensão agregada alimenta um substancial subsegmento de manutenção. Os oleodutos e gasodutos de distribuição se concentram na mitigação de vazamentos urbanos; os fluxos de subsídios aceleram a substituição de tubulações plásticas, impulsionando assim os gastos localizados com MRO. O surgimento de projetos-piloto de mistura de hidrogênio dentro das redes de distribuição de gás pode expandir os testes de compatibilidade de materiais, adicionando um fluxo de receita incremental.

À medida que a utilização da capacidade interestadual supera 90% em determinados corredores, os operadores antecipam os cronogramas de manutenção adiada. Os proprietários de linhas de transmissão preferem contratados chave-na-mão que possam mobilizar revestimentos compostos, tomadas quentes e frotas de testes hidrostáticos sob um único guarda-chuva. Em contraste, os clientes de coleta valorizam mobilização de baixo custo e reparos rápidos. Essa segmentação divide as dinâmicas competitivas, mas a fatia de transmissão de alto valor, em última análise, orienta os roteiros tecnológicos e a definição de padrões dentro do mercado de MRO de oleodutos e gasodutos dos EUA.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Local de Implantação: O Crescimento Offshore Supera a Maturidade Terrestre

Os corredores terrestres ainda respondem por 76,65% da receita de 2025, sustentados por 2,6 milhões de milhas de oleodutos e gasodutos existentes. Mesmo assim, os ativos offshore registram o mais forte CAGR de 6,05% graças às conexões de águas profundas do Golfo do México e aos crescentes projetos-piloto de compressão submarina. O MRO submarino exige capacidades de ultrassom implantado por ROV e soldagem hiperbárica, bem como luvas compostas especializadas classificadas para pressão hidrostática, que carregam prêmios de serviço duas a quatro vezes superiores aos equivalentes terrestres. Os escopos de trabalho remoto vinculados por gêmeos digitais e comunicações por satélite ajudam a mitigar o tempo de inatividade relacionado ao clima, aumentando a produtividade das equipes e a captura de dados em ambientes adversos.

Os projetos terrestres implantam cada vez mais drones e robôs rastreadores para vigilância de faixas de servidão, liberando técnicos escassos para tarefas de maior valor. Enquanto isso, os relatórios ESG estão pressionando os pátios de manutenção em campo aberto a eletrificar suas frotas, iniciando outro fluxo de gastos de capital para fornecedores de ferramentas. Embora o gasto absoluto offshore seja menor, sua intensidade tecnológica o torna desproporcionalmente influente na definição de caminhos de inovação em todo o amplo mercado de MRO de oleodutos e gasodutos dos EUA.

Por Setor de Usuário Final: A Liderança do Midstream Reflete a Criticidade da Infraestrutura

As entidades de midstream representaram 54,25% dos gastos de 2025 e continuam a superar outros setores com um CAGR de 5,12%. Sua receita baseada em tarifas isola os orçamentos, permitindo programas consistentes de integridade de ativos plurianuais. Os operadores de midstream focados em transmissão também têm maiores extensões de faixas de servidão, o que se traduz em economias de escala para estruturas combinadas de inspeção, manutenção e reparo. As empresas upstream flutuam com os ciclos de perfuração, mas os volumes de produção não convencional as compelem a manter a manutenção das linhas de coleta apesar das quedas de preços, ancorando assim um fluxo de receita de base. Os players de downstream e petroquímicos mantêm crescimento constante, embora mais lento, devido a calendários de parada estabelecidos sincronizados com paralisações de plantas.

As grandes empresas integradas diluem as linhas setoriais ao operar poços upstream, linhas de tronco e terminais de exportação, criando demanda por contratos de serviço de ponta a ponta que abrangem o ciclo de vida completo. Os fornecedores familiarizados com múltiplas subpartes da PHMSA (B, O, W) ganham vantagem competitiva ao oferecer expertise regulatória em todas as classes de ativos, reforçando assim a retenção no mercado de MRO de oleodutos e gasodutos dos EUA.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Costa do Golfo respondeu por quase 34,62% dos gastos de 2025 e espera-se que mantenha um crescimento robusto à medida que as expansões petroquímicas e os terminais de exportação de GNL reforçam a complexidade da infraestrutura. Mais de 58.000 milhas de tubulações interestaduais somente no Texas requerem cadências de manutenção perceptíveis para satisfazer a supervisão tanto da PHMSA quanto da Comissão Ferroviária. A alta umidade acelera a corrosão externa, impulsionando a demanda por revestimentos avançados e monitoramento catódico em tempo real. A frequente exposição a furacões leva os operadores a posicionar equipes de reparo de resposta rápida, um nicho logístico que os contratados com planos de preparação para tempestades capturam efetivamente. A vigilância digital via LiDAR aéreo e atualizações SCADA quase em tempo real aprimora a triagem de anomalias, incorporando assinaturas de software em cada novo contrato de manutenção na região.

Os estados do Meio-Oeste respondem coletivamente por aproximadamente 25,18% do mercado de MRO de oleodutos e gasodutos dos EUA. Os hubs de Illinois canalizam petróleo bruto canadense para o sul, enquanto o papel central de Ohio no fornecimento de LGN para clusters químicos impulsiona revisões contínuas de compressores e atualizações de estações de medição. Os ciclos de congelamento de inverno induzem estresse térmico, justificando a instalação de luvas sazonais e suportes de tubulação classificados para limiares de fragilidade abaixo de zero. A coordenação regulatória entre a PHMSA e as comissões estaduais de serviços públicos influencia as janelas de inspeção, favorecendo prestadores de serviços regionais fluentes tanto nos códigos federais quanto estaduais. As conversões de diesel renovável planejadas em certas refinarias poderiam ampliar os trabalhos de limpeza de oleodutos e gasodutos para garantir vias de fluxo livres de contaminação.

O Nordeste responde por quase 19,74% dos gastos de MRO, mas o crescimento é mais lento devido a ambientes de licenciamento controversos. Os densos corredores populacionais impõem rigorosos padrões de classificação por localização, aumentando o rigor de manutenção de registros e as frequências de verificação por escavação. O gás de xisto de Appalachia continua a impulsionar expansões, mas os litígios ambientais prolongam os horizontes dos projetos e aumentam os custos de seguros. Os operadores integram proativamente fibras ópticas de detecção de vazamentos para apaziguar os reguladores, o que por sua vez abre nichos de serviço especializado em emenda de fibras e calibração de sensores. O terreno montanhoso da região complica o abastecimento de água para testes hidrostáticos, promovendo a adoção de testes de pressão com gás inerte como método alternativo.

Os corredores das Montanhas Rochosas e da Costa Oeste dividem a participação restante. A reestruturação regulatória do Colorado aumentou os ciclos de inspeção de base, enquanto as metas de redução de carbono da Califórnia aceleram o descomissionamento e a reconversão de linhas legadas para misturas de hidrogênio. Os reforços de resiliência sísmica na Costa Oeste geram escopos de MRO específicos, incluindo revestimento interno deslizante e instalação de juntas flexíveis. A topografia montanhosa impulsiona a entrega de equipamentos transportados por helicóptero, um subserviço que comanda tarifas premium enquanto garante a conformidade em zonas remotas.

Cenário Competitivo

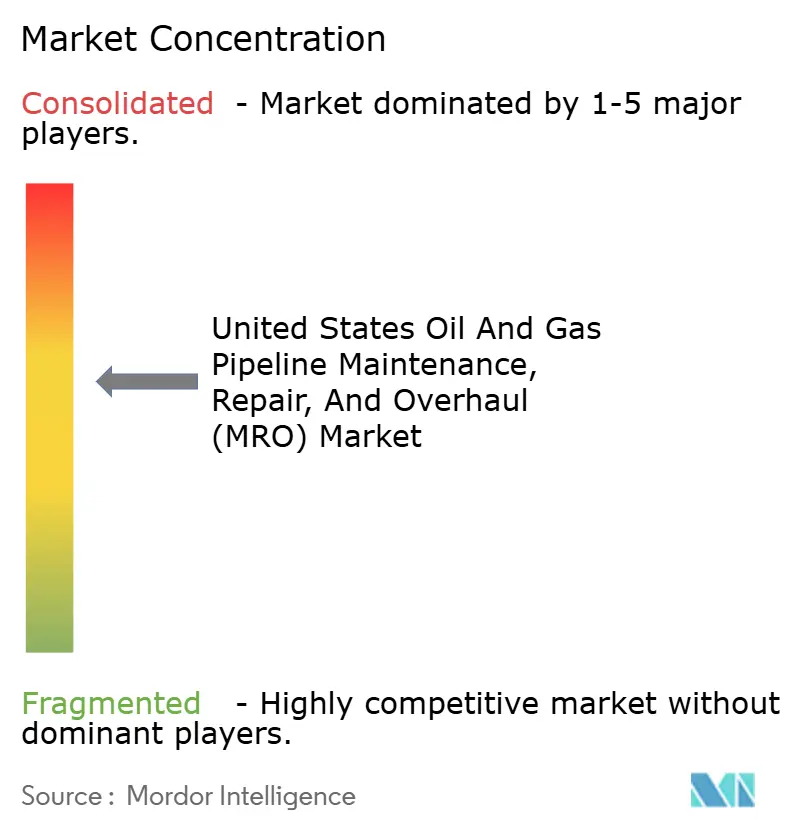

O mercado de MRO de oleodutos e gasodutos dos EUA é moderadamente fragmentado, com os cinco maiores contratados capturando uma participação combinada estimada de 28-30%. Baker Hughes alavanca seu conjunto de sensores Panametrics e o software Cordant para assegurar acordos plurianuais de gestão de integridade que combinam diagnósticos com equipes de reparo responsivas. Oceaneering International, com raízes em robótica offshore, agora realiza vendas cruzadas de serviços de recuperação de raspadores inteligentes implantados por ROV e colocação de luvas compostas, conferindo-lhe uma vantagem em missões em águas profundas. MISTRAS Group se diferencia com sistemas de monitoramento de emissão acústica embutidos instalados durante revisões, que deslocam a receita para assinaturas recorrentes de análise de dados.

O impulso de consolidação continua: a aquisição da EnLink Midstream pela ONEOK em 2024 ampliou uma extensão combinada de oleodutos e gasodutos superior a 30.000 milhas, que agora está sujeita à harmonização de manutenção em toda a rede — oportunidades que as empresas de serviços integrados já estão perseguindo. Os entrantes de tecnologia especializados em algoritmos de classificação de defeitos por inteligência artificial formam joint ventures com contratados mecânicos estabelecidos para penetrar nas listas de preferência dos operadores. As barreiras à entrada permanecem elevadas no reparo por materiais compostos, onde a certificação ASME PCC-2 requer rigorosas provas de desempenho e manuais de qualidade auditados, limitando efetivamente a concorrência a uma dúzia de licenciados em nível nacional.

Os consultores de cibersegurança são o mais novo grupo competitivo, conquistando uma parcela do OPEX que anteriormente fluía exclusivamente para trabalhos mecânicos. As empresas que oferecem conformidade chave-na-mão com a Diretiva de Segurança TSA Pipeline-2021-02 agora combinam hardening de rede, detecção de anomalias e planos de resposta a incidentes em contratos de MRO, criando perspectivas de venda cruzada para os incumbentes de serviços tradicionais que preferem parcerias em vez de desenvolver capacidades internamente. No geral, a concorrência por preço está se intensificando em atividades de rotina, como reaplicação de revestimentos e lubrificação de válvulas, enquanto as ofertas diferenciadas em análise de dados, robótica em águas profundas e revestimentos compostos mantêm a resiliência das margens.

Líderes do Setor de Manutenção, Reparo e Revisão (MRO) de Oleodutos e Gasodutos dos Estados Unidos

Oceaneering International, Inc.

Baker Hughes Company

Kinder Morgan Inc.

Aegion Corporation

T.D. Williamson Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A ONEOK concluiu a aquisição da EnLink Midstream por USD 4,3 bilhões, desencadeando programas de manutenção de integração de ativos em larga escala no Texas, Oklahoma e Louisiana.

- Setembro de 2024: A DT Midstream finalizou a compra de três sistemas de gás natural por USD 1,2 bilhão, expandindo a extensão no Meio-Oeste que passará por avaliações de linha de base de integridade em 2025.

- Agosto de 2024: A PHMSA adiou o prazo de Avaliação Crítica de Engenharia da Mega Regra para agosto de 2025, estendendo as carteiras de pedidos de inspeção de alto valor para empresas de serviços especializados.

- Julho de 2024: A Summit Midstream Partners adquiriu a Tall Oak Midstream por USD 450 milhões, consolidando as linhas de coleta do Permiano e padronizando os KPIs de manutenção.

Escopo do Relatório do Mercado de Manutenção, Reparo e Revisão (MRO) de Oleodutos e Gasodutos dos Estados Unidos

O mercado de manutenção, reparo e revisão (MRO) de oleodutos e gasodutos de petróleo e gás dos Estados Unidos inclui:

| Inspeção e Monitoramento |

| Manutenção |

| Reparo e Reabilitação |

| Revisão e Substituição |

| Descomissionamento |

| Linhas de Coleta |

| Linhas de Transmissão |

| Linhas de Distribuição |

| Terrestre |

| Offshore |

| Upstream (E&P) |

| Operadores de Midstream |

| Downstream e Petroquímicos |

| Por Tipo de Serviço | Inspeção e Monitoramento |

| Manutenção | |

| Reparo e Reabilitação | |

| Revisão e Substituição | |

| Descomissionamento | |

| Por Tipo de Oleoduto/Gasoduto | Linhas de Coleta |

| Linhas de Transmissão | |

| Linhas de Distribuição | |

| Por Local de Implantação | Terrestre |

| Offshore | |

| Por Setor de Usuário Final | Upstream (E&P) |

| Operadores de Midstream | |

| Downstream e Petroquímicos |

Principais Perguntas Respondidas no Relatório

Qual é o gasto dos EUA em manutenção de oleodutos e gasodutos atualmente?

O tamanho do mercado de MRO de oleodutos e gasodutos dos EUA foi de USD 6,33 bilhões em 2026 e está projetado para atingir USD 8,07 bilhões até 2031.

Qual área de serviço cresce mais rapidamente até 2031?

Os serviços de manutenção lideram, expandindo-se a um CAGR de 5,62% à medida que os operadores favorecem a manutenção proativa orientada por análise.

Por que os oleodutos e gasodutos de transmissão são a maior categoria de gastos?

Eles operam sob alta pressão em longas distâncias, requerem ferramentas de inspeção sofisticadas e enfrentam rigorosa supervisão da PHMSA, resultando em 49,12% dos gastos de 2025.

Qual é o papel dos subsídios federais nas atividades futuras?

Programas como os subsídios de segurança de USD 196 milhões da PHMSA aceleram a substituição de tubulações propensas a vazamentos e impulsionam os gastos de MRO de curto prazo nas redes de distribuição.

Como a disponibilidade de mão de obra influencia os cronogramas dos projetos?

Uma iminente onda de aposentadorias de técnicos certificados eleva os custos salariais e pode atrasar trabalhos especializados, aumentando a pressão para adotar automação e monitoramento remoto.

Página atualizada pela última vez em: