Tamanho e Participação do Mercado de Serviços de Dutos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

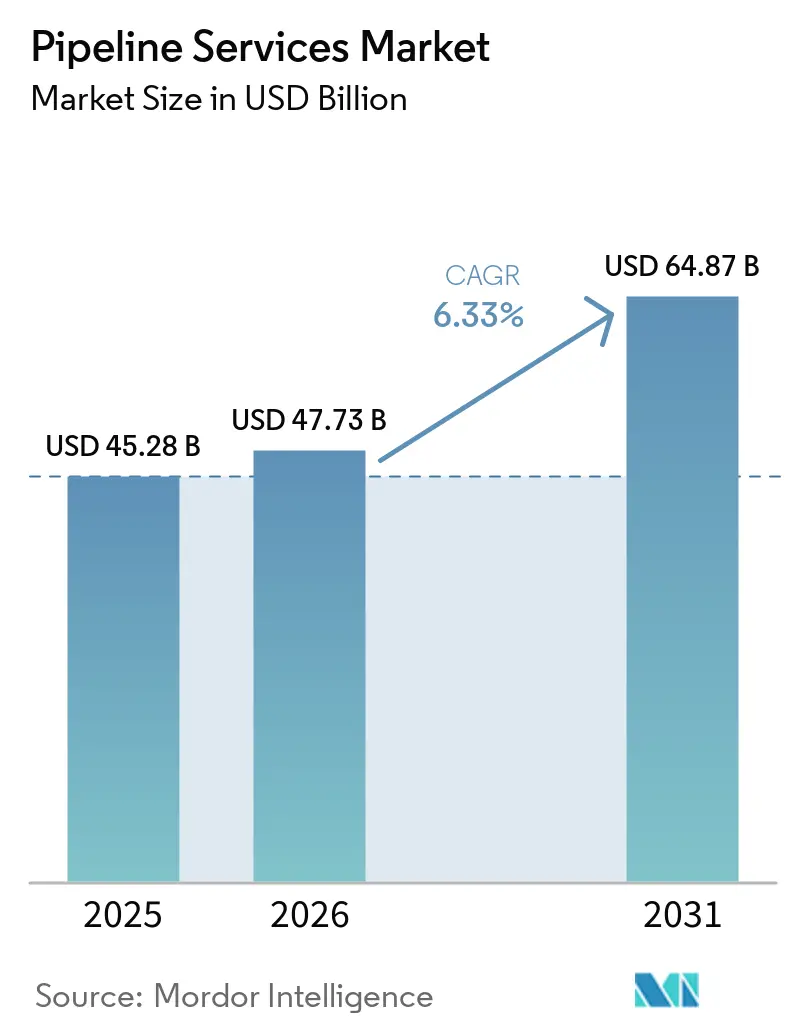

| Tamanho do Mercado (2026) | 47.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.33% CAGR |

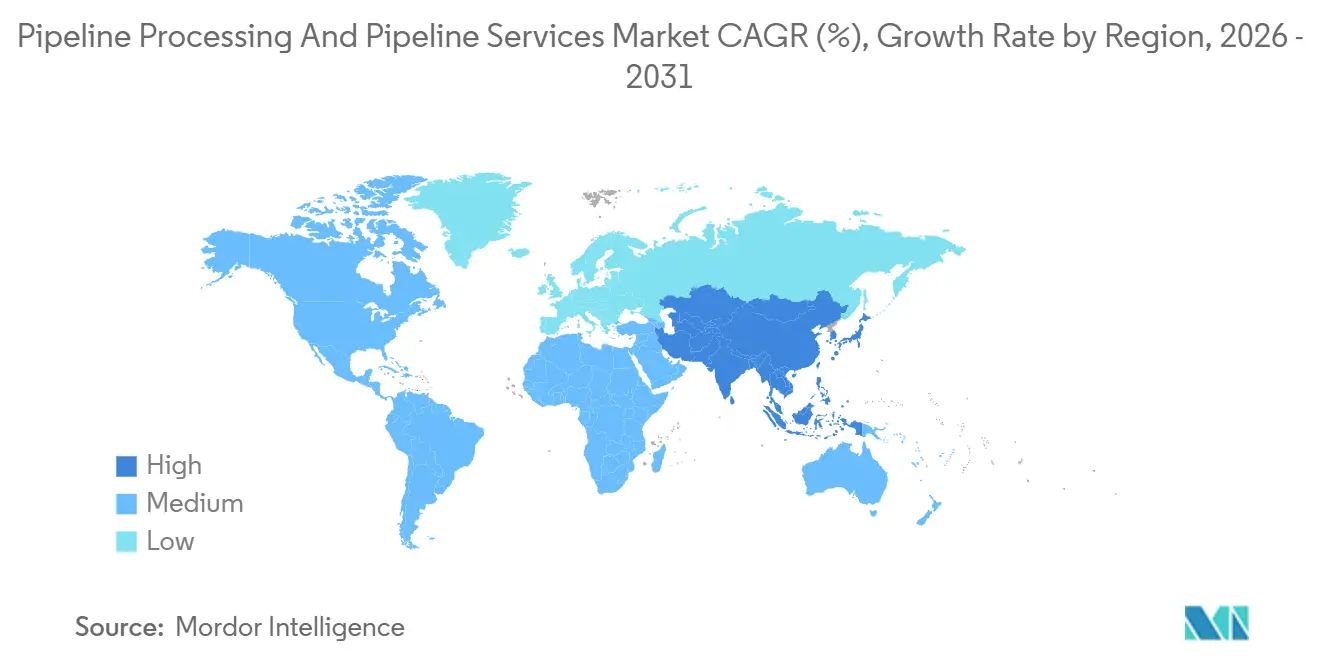

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Dutos por Mordor Intelligence

O tamanho do Mercado de Serviços de Dutos está projetado para expandir de USD 45,28 bilhões em 2025 e USD 47,73 bilhões em 2026 para USD 64,87 bilhões até 2031, registrando um CAGR de 6,33% entre 2026 e 2031. Os robustos gastos em programas de extensão de vida útil para dutos de petróleo e gás envelhecidos, juntamente com uma onda de projetos de dutos de hidrogênio e dióxido de carbono, estão impulsionando a demanda constante por pacotes de pré-comissionamento, inspeção e manutenção. Os operadores estão migrando de reparos reativos para programas de integridade ricos em dados que utilizam sensores embutidos, análises em nuvem e robótica para identificar pontos problemáticos antes que vazamentos ocorram. As concessionárias municipais de água também estão ampliando os investimentos para substituir redes de ferro fundido instaladas há um século, enquanto complexos petroquímicos estão instalando dutos de ligas resistentes à corrosão para lidar com meios agressivos. A intensidade competitiva está aumentando à medida que provedores de serviços de campo petrolífero de serviço completo utilizam gêmeos digitais para garantir contratos de integridade de vários anos, e empresas de inspeção de nicho se diferenciam com ferramentas de fuga de fluxo magnético aprimoradas por inteligência artificial capazes de detecção submilimétrica [1]ROSEN Group, "RoCorr MFL-A Ultra Launch," rosen-group.com. Ao mesmo tempo, a volatilidade dos preços do petróleo bruto e a crônica escassez de inspetores certificados estão pressionando os orçamentos, incentivando a exploração de contratos de serviço baseados em resultados que compartilham o risco entre operadores e fornecedores [2]Vibha Rani, "Aramco Awards $8.8 B Gas System Contract," Reuters, reuters.com.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Dutos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento global da demanda por petróleo e gás; expansão da rede de dutos | + 1.8% | Global, com concentração no Oriente Médio, Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Aumento do CAPEX de dutos transfronteiriços e contratos de EPC | + 1.3% | Oriente Médio e África como núcleo, com expansão para Ásia-Pacífico e América do Sul | Médio prazo (2 a 4 anos) |

| Ativos de dutos envelhecidos necessitando de serviços de extensão de vida útil | + 1.5% | América do Norte e Europa como núcleo, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Impulso à eficiência operacional: inspeção embutida, análise de limpeza por raspadores | + 1.2% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Surgimento de dutos de hidrogênio e CO₂ que necessitam de limpeza e comissionamento inovadores | + 0.9% | Europa e Oriente Médio como núcleo, com expansão para Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Global por Petróleo e Gás Impulsionando a Expansão da Rede de Dutos

Megaprojetos como o Sistema Mestre de Gás Fase 3 da Saudi Aramco, no valor de USD 8,8 bilhões, e a adição de USD 2,1 bilhões da Energy Transfer no Permiano estão acrescentando milhares de quilômetros de linhas de coleta e transmissão, garantindo contratos de serviço de várias décadas para testes hidrostáticos e limpeza inteligente por raspadores [3]Vibha Rani, "Aramco Awards $8.8 B Gas System Contract," Reuters, reuters.com. No Sudeste Asiático, o marco Trans-ASEAN tem como meta 4.500 quilômetros de dutos interconectados até 2030, o que exigirá especialistas em pré-comissionamento capazes de atingir taxas de falsos alarmes inferiores a 1% durante verificações de vazamentos [4]Staff Writer, "ASEAN Nations Sign Gas Corridor Deal," Financial Times, ft.com. O planejado Gasoduto Nigéria–Marrocos, na África Ocidental, se estende por 5.660 quilômetros por 13 países, ressaltando o alcance global das novas construções. Cada um desses corredores exige seleção de materiais personalizada, projeto baseado em deformação e monitoramento contínuo de integridade para navegar por desertos, climas tropicais e travessias costeiras. Os fornecedores capazes de combinar engenharia, implantação de sensores e suporte regulatório estão melhor posicionados para capitalizar a onda de capacidade emergente.

Ativos de Dutos Envelhecidos Necessitando de Serviços de Extensão de Vida Útil

Aproximadamente 65% das linhas de transmissão de gás natural dos Estados Unidos foram instaladas antes de 1970, um perfil espelhado pela rede do Mar do Norte da Europa, onde a idade média dos ativos supera 40 anos. Os dados de inspeção embutida revelam trincas por corrosão sob tensão e falhas em soldas de costura que, se não tratadas, podem provocar rupturas. A substituição da Mainline da Enbridge, no valor de USD 5,3 bilhões, e o programa de integridade offshore da Índia, no valor de USD 1,2 bilhão, ilustram o capital em jogo. Revestimentos compostos, sensoriamento acústico por fibra óptica e análises preditivas estão estendendo a vida útil dos ativos em 15 a 20 anos, adiando bilhões em despesas de substituição. A pressão regulatória está aumentando: a PHMSA agora exige inspeções em áreas de alta consequência a cada 5 anos, acelerando a adoção de manutenção orientada por dados. Os prêmios de seguro vinculados a métricas de histórico de perdas reforçam ainda mais os ciclos de inspeção proativos.

Impulso à Eficiência Operacional por Meio de Inspeção Embutida e Análise de Limpeza por Raspadores

Novas ferramentas como o RoCorr MFL-A Ultra da ROSEN detectam perda de espessura de parede de 0,3 milímetros a 3 metros por segundo, reduzindo pela metade os tempos de execução em comparação com frotas legadas. O SmartPlug da T.D. Williamson isola dutos em operação sem despressurização, reduzindo o tempo de inatividade de 72 para 18 horas e economizando USD 4,2 milhões por evento. Painéis de controle em nuvem agregam dados de limpeza por raspadores, proteção catódica e detecção de vazamentos para que os operadores possam priorizar as juntas de maior risco, reduzindo o tempo médio de reparo em 35%. Contratos de serviço baseados em resultados estão surgindo, nos quais os fornecedores garantem a precisão da inspeção ou compartilham penalidades. Economias de 12 a 18% nos orçamentos operacionais estão sendo canalizadas para robótica capaz de navegar em ramais não inspecionáveis por raspadores.

Surgimento de Dutos de Hidrogênio e CO₂ Exigindo Limpeza e Comissionamento Inovadores

Projetos como o HyNet North West do Reino Unido e a atualização de prontidão para hidrogênio da OGE da Alemanha exigem purga com nitrogênio, secagem a vácuo e testes de vazamento com hélio para evitar fragilização e contaminação por oxigênio. A linha de CO₂ Habshan–Fujairah da ADNOC emprega aço inoxidável duplex e verificações ultrassônicas trimestrais para monitorar trincas por tensão. Os prestadores de serviços com expertise em compatibilidade com materiais não metálicos, fadiga por ciclagem de pressão e monitoramento conforme a ISO 14064 desfrutam de vantagens de pioneirismo. À medida que os corredores de hidrogênio proliferam, os parques de aluguel de equipamentos para unidades de secagem, bancadas de teste de vazamento e raspadores resistentes à corrosão estão se expandindo. Os operadores preferem fornecedores que possam certificar linhas conforme a API 1171 e a ISO 16708 em uma única mobilização, comprimindo os cronogramas de comissionamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de serviço e impacto do tempo de inatividade | -0.7% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Rigoroso ônus de conformidade com HSE e meio ambiente | -0.5% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Volatilidade dos preços do petróleo bruto e gás adiando orçamentos de O&M | -0.6% | Global, mais severo na América do Norte e América do Sul | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para limpeza avançada por raspadores e robótica | -0.4% | América do Norte e Europa em situação aguda, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Serviço e Impacto do Tempo de Inatividade

As inspeções embutidas de grande diâmetro custam em média USD 18.000 a 25.000 por milha, com mobilização e análise de dados acrescentando 30 a 40%, um ônus para empresas de midstream sem economias de escala. Uma paralisação de 72 horas em uma linha de petróleo bruto de 500.000 bpd equivale a USD 36 milhões em perda de produção a USD 72 por barril, incentivando os operadores a adiar execuções não críticas durante períodos de alta margem. Inspetores certificados pela API 1169 exigem salários de USD 120.000 a 160.000, e as taxas de vagas superam 18%, inflacionando as tarifas dos contratados. A volatilidade dos preços do petróleo adiou USD 12 bilhões em desembolsos de capital de midstream norte-americano em 2024, reduzindo os orçamentos para projetos de otimização. Acordos baseados em resultados, nos quais os fornecedores absorvem parte do risco de desempenho, estão ganhando terreno, mas ainda não se expandiram para operadores menores.

Rigoroso Ônus de Conformidade com HSE e Meio Ambiente

A regra da PHMSA de dezembro de 2024 exige levantamentos de vazamentos de metano a cada seis meses e inspeções embutidas quinquenais em áreas de alta consequência, acrescentando USD 8.000 a 12.000 por milha aos custos operacionais anuais. A Diretiva de Emissões Industriais revisada da Europa limita as emissões fugitivas a 0,05% do volume transportado, forçando a instalação de sistemas de monitoramento contínuo e auditorias trimestrais por terceiros. Os iminentes Regulamentos de Combustível Limpo do Canadá penalizarão dutos que excedam 12 g de CO₂e por megajoule transportado, acelerando a transição para compressores de acionamento elétrico e contratos de energia renovável. O licenciamento para linhas transfronteiriças pode envolver dossiês de 40.000 páginas e atrasos de 18 a 24 meses, inflando os gastos de pré-construção em até USD 30 milhões. Os operadores agora incorporam especialistas em HSE nas equipes de projeto e utilizam trilhas de auditoria em blockchain para agilizar a documentação, mas a conformidade continua sendo um obstáculo para as margens de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

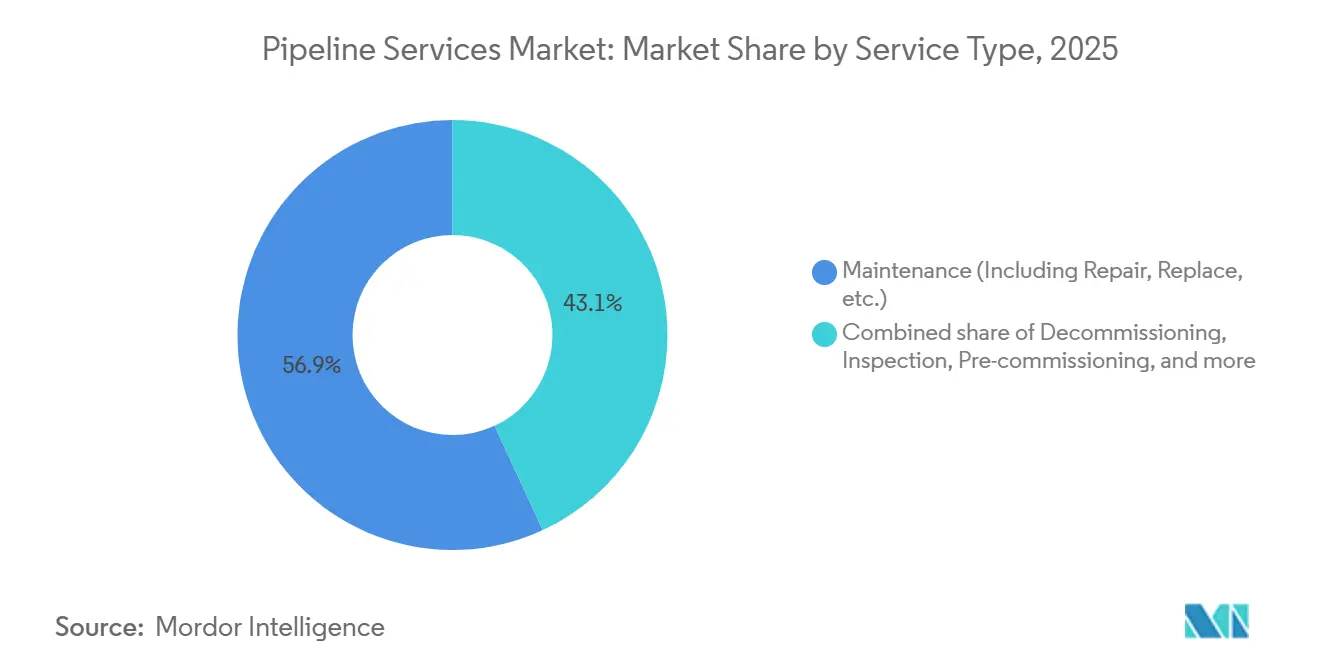

Por Tipo de Serviço: A Dominância da Manutenção Reflete a Base de Ativos Envelhecidos

O segmento de manutenção representou 56,9% do mercado de processamento e serviços de dutos em 2025, à medida que os operadores priorizaram a extensão de vida útil em detrimento de novas construções. Revestimentos compostos, isolamento por conexão a quente e análises em nuvem comprimem os ciclos de reparo, evitando paralisações dispendiosas. Algoritmos preditivos que combinam dados de limpeza por raspadores com mapas de corrosão do solo permitem que os operadores adiem escavações não críticas até que os limites de risco sejam atingidos. O pré-comissionamento, centrado na purga com nitrogênio e secagem a vácuo, está ganhando participação à medida que os dutos de hidrogênio e CO₂ proliferam, embora a partir de uma base menor. Os serviços de gestão de integridade se beneficiam das regras da PHMSA que exigem intervalos de inspeção de cinco anos em áreas de alta consequência.

Os serviços de inspeção continuam a evoluir, com detecção submilimétrica reduzindo as taxas de falsos positivos e permitindo o adiamento confiante de remediações. O descomissionamento está emergindo no Mar do Norte, onde linhas de 40 anos são retiradas de operação por meio de corte robótico e remoção de detritos submarinos. Os fornecedores capazes de integrar robótica, sensores aprimorados por inteligência artificial e visualização em nuvem reduzem o tempo médio de reparo em 35% e são recompensados com acordos de serviço mestre de vários anos. Como resultado, o tamanho do mercado de processamento e serviços de dutos vinculado à manutenção está previsto para crescer em consonância com os orçamentos globais de reforma.

Por Tipo de Duto: A Infraestrutura Hídrica Supera os Hidrocarbonetos Tradicionais

Os dutos de petróleo mantiveram uma participação de receita de 40,1% em 2025, mas os dutos de água e industriais estão se expandindo a um CAGR de 7,9% à medida que as emissões de títulos municipais superam USD 18 bilhões para detecção de vazamentos e substituição de linhas. Os corredores de gás natural na China e na Índia sustentam o crescimento constante dos serviços de inspeção e compressão. As linhas de produtos refinados integram rastreamento de lotes e agentes redutores de arrasto que reduzem as perdas de energia e contaminação. A Associação Americana de Obras Hidráulicas estima que serão necessários USD 1 trilhão até 2035 para renovar as redes de tubulações municipais dos Estados Unidos, garantindo um tamanho duradouro do mercado de processamento e serviços de dutos para provedores de reabilitação sem valas e detecção acústica de vazamentos.

Os complexos petroquímicos ao longo da Costa do Golfo dos Estados Unidos e no Oriente Médio instalam ligas resistentes à corrosão para lidar com matérias-primas agressivas, exigindo inspeções ultrassônicas trimestrais e modelagem avançada de corrosão. A mudança em direção à resiliência hídrica e à diversificação industrial sinaliza um reequilíbrio em relação aos corredores legados de petróleo bruto. Os fornecedores que oferecem frotas de inspeção multimaterial e análises específicas para água estão posicionados para capturar participações desproporcionais à medida que os municípios priorizam a gestão ambiental.

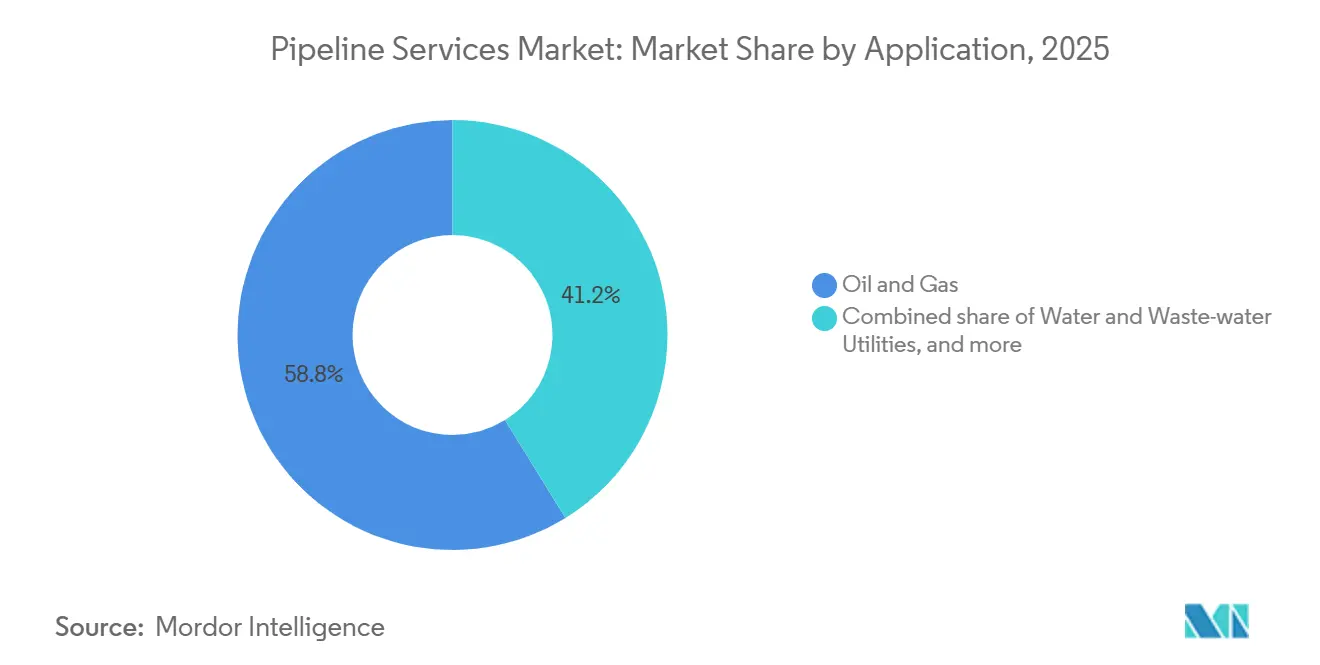

Por Aplicação: As Concessionárias de Água Crescem com a Renovação da Infraestrutura

O petróleo e gás permaneceu como a aplicação dominante com 58,8% em 2025, impulsionado pela fase de expansão de gás da Saudi Aramco no valor de USD 8,8 bilhões e pela nova capacidade de escoamento do Permiano. No entanto, as concessionárias de água e esgoto registraram um CAGR de 8,5%, o mais rápido no período de estudo, impulsionado por mandatos rigorosos de substituição de linhas de serviço de chumbo sob a Regra de Chumbo e Cobre revisada da EPA. Os municípios implantam medidores inteligentes e zonas de gestão de pressão para reduzir a água não faturada em 20 a 30%, ampliando a demanda por talentos em levantamento de vazamentos e análises.

Os operadores químicos e petroquímicos investem em linhas de ligas e monitoramento de corrosão em tempo real para lidar com óxido de etileno, ácido sulfúrico e meios agressivos similares. As lamas de mineração e as redes de aquecimento urbano acrescentam oportunidades de nicho para sensoriamento de vibração e otimização de fluxo usando gêmeos digitais. A transferência de tecnologia entre aplicações, como analisadores de umidade originalmente desenvolvidos para plantas de GNL agora utilizados em dutos de água, amplia o mercado de processamento e serviços de dutos endereçável.

Análise Geográfica

A América do Norte contribuiu com 36,3% da receita global em 2025, sustentada pela expansão Trans Mountain no valor de USD 30,9 bilhões e pela substituição da Mainline da Enbridge. A região opera 2,7 milhões de milhas de dutos, 65% dos quais foram instalados antes de 1970, colocando a mitigação da corrosão no centro dos planos de gastos. As novas regras da PHMSA exigem levantamentos de metano a cada seis meses em áreas de alta consequência, acelerando a adoção de drones de imageamento óptico de gás e sensoriamento por fibra óptica. Os provedores integrados utilizam gêmeos digitais para conquistar contratos de integridade de vários anos, enquanto empresas de nicho capturam escopos de descomissionamento para linhas offshore redundantes.

A Ásia-Pacífico registra o crescimento mais rápido, de 7,8% até 2031, à medida que a China adiciona 15.000 quilômetros de linhas tronco e a Índia conclui o trecho de 450 quilômetros Mehsana-Bhatinda. O corredor de gás Trans-ASEAN e a reforma da rede de água urbana da Indonésia impulsionam a demanda por detecção de vazamentos e reabilitação sem valas. Os operadores offshore na Austrália experimentam veículos de inspeção autônomos para conexões em águas profundas, reduzindo o tempo de ciclo em 40%. Os reguladores regionais endurecem os padrões de emissões fugitivas, incentivando os operadores a adotar plataformas de monitoramento contínuo.

A Europa equilibra ativos de hidrocarbonetos envelhecidos com projetos de transição energética. Revestimentos compostos e proteção eletroquímica estendem os dutos do Mar do Norte em até 20 anos, enquanto os corredores de hidrogênio HyNet North West e MosaHYc exigem limpeza inovadora e verificações de compatibilidade de materiais. O retrofit da OGE da Alemanha demonstra como o investimento direcionado pode tornar as linhas legadas prontas para hidrogênio em dois anos. Enquanto isso, o gasoduto de 5.660 quilômetros da Nigéria para o Marrocos ressalta o apetite do Oriente Médio e da África por megaprojetos que exigem programas robustos de integridade. A América do Sul permanece menor, mas os desenvolvimentos de pré-sal do Brasil e o xisto de Vaca Muerta da Argentina estimulam a integridade subsea e as instalações de sistemas de coleta.

Cenário Competitivo

O mercado de serviços de dutos é semifragmentado. Baker Hughes, Halliburton e Schlumberger desempenham um papel importante no mercado por meio de amplos portfólios de serviços, plataformas de gêmeos digitais e acordos de âmbito empresarial. Empresas especializadas como ROSEN Group e T.D. Williamson detêm 15 a 20% ao se concentrarem em inspeção embutida de alta resolução e isolamento por conexão a quente. As grandes empresas integradas combinam inspeção com análises em nuvem para fidelizar clientes, enquanto os players de nicho exploram espaços em branco no descomissionamento e no pré-comissionamento de hidrogênio, onde os riscos de fragilização exigem novos protocolos.

A adoção de tecnologia impulsiona vantagens competitivas. A patente de transdutor eletromagnético-acústico híbrido da ROSEN permite o mapeamento de corrosão e o dimensionamento de trincas em uma única execução de raspador, reduzindo pela metade os custos de inspeção. A aquisição da Eddyfi pela Schlumberger em 2025 amplia as capacidades de corrente de Foucault pulsada para levantamentos de corrosão sob isolamento. Os organismos de certificação SGS e Intertek expandem as auditorias conforme a API 1163 e a ISO 16708, proporcionando uma barreira de conformidade que empresas menores têm dificuldade em superar.

Startups de robótica lançam rastreadores autônomos capazes de navegar em ramais não inspecionáveis por raspadores usando navegação por visão computacional. Os fornecedores de software integram relatórios embutidos, leituras de proteção catódica e alertas de vazamento em painéis de controle em nuvem, reduzindo o tempo médio de reparo em percentuais de dois dígitos. Os operadores preferem cada vez mais ofertas de ponta a ponta que combinam hardware de inspeção, análises e certificação regulatória em um único contrato, empurrando os provedores de serviço único em direção a parcerias ou consolidação.

Líderes do Setor de Serviços de Dutos

Baker Hughes Co

Schlumberger Limited (SLB)

Halliburton Company

ROSEN Group

T.D. Williamson Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Applus+ em Singapura garantiu um contrato para fornecer serviços de inspeção embutida (ILI) para seis novos dutos offshore de 8 polegadas usando sua ferramenta ultrassônica de natação livre DTI Trekscan. Esta ferramenta é especificamente projetada para dutos offshore complexos e não inspecionáveis por raspadores, com curvas apertadas e sem instalações de lançamento ou recebimento.

- Junho de 2025: O artigo intitulado "Técnicas de Aprendizado de Máquina na Detecção de Defeitos e Caracterização de Materiais Baseadas em Ultrassom: Uma Revisão Abrangente" examina a aplicação do aprendizado de máquina (ML) no aprimoramento da avaliação não destrutiva ultrassônica (NDE) e do monitoramento de saúde estrutural (SHM).

- Março de 2025: O artigo intitulado "Técnicas de Aprendizado de Máquina na Detecção de Defeitos e Caracterização de Materiais Baseadas em Ultrassom: Uma Revisão Abrangente" examina a aplicação do aprendizado de máquina (ML) no aprimoramento da avaliação não destrutiva ultrassônica (NDE) e do monitoramento de saúde estrutural (SHM).

Escopo do Relatório Global do Mercado de Serviços de Dutos

O Mercado de Serviços de Dutos abrange empresas, tecnologias e serviços dedicados ao transporte, tratamento, monitoramento, manutenção e otimização de fluidos, incluindo petróleo bruto, gás natural, produtos de petróleo refinados, água e produtos químicos, por meio de redes de dutos.

O mercado global de serviços de dutos é segmentado por tipo de serviço, tipo de duto, aplicação e geografia. Por tipo de serviço, o mercado é segmentado em pré-comissionamento, gestão e monitoramento de integridade, inspeção, manutenção e descomissionamento. Por tipo de duto, o mercado é segregado em petróleo, gás natural, produtos refinados, água e industrial. Por aplicação, o mercado é dividido em petróleo e gás, produtos químicos e petroquímicos, concessionárias de água e esgoto e outros. O dimensionamento e as previsões de mercado para cada segmento são baseados na receita gerada (em USD).

| Pré-comissionamento |

| Gestão e Monitoramento de Integridade |

| Inspeção (Limpeza por Raspadores, Lavagem e Limpeza Química, Teste Hidrostático, Secagem e Outros) |

| Manutenção (Incluindo Reparo, Substituição, etc.) |

| Descomissionamento |

| Dutos de Petróleo |

| Dutos de Gás Natural |

| Dutos de Produtos Refinados |

| Dutos de Água e Industriais |

| Petróleo e Gás |

| Produtos Químicos e Petroquímicos |

| Concessionárias de Água e Esgoto |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Argélia | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Pré-comissionamento | |

| Gestão e Monitoramento de Integridade | ||

| Inspeção (Limpeza por Raspadores, Lavagem e Limpeza Química, Teste Hidrostático, Secagem e Outros) | ||

| Manutenção (Incluindo Reparo, Substituição, etc.) | ||

| Descomissionamento | ||

| Por Tipo de Duto | Dutos de Petróleo | |

| Dutos de Gás Natural | ||

| Dutos de Produtos Refinados | ||

| Dutos de Água e Industriais | ||

| Por Aplicação | Petróleo e Gás | |

| Produtos Químicos e Petroquímicos | ||

| Concessionárias de Água e Esgoto | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Argélia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de processamento e serviços de dutos até 2031?

O tamanho do mercado de processamento e serviços de dutos está previsto para atingir USD 64,87 bilhões até 2031, com base em um CAGR de 6,33% de 2026 a 2031.

Qual segmento de serviço lidera atualmente os gastos?

Os serviços de manutenção dominam com uma participação de 56,9% em 2025, refletindo o impulso para estender a vida útil dos dutos envelhecidos.

Por que as concessionárias de água estão investindo fortemente em serviços de dutos?

As regras revisadas da EPA e o aumento do financiamento por títulos municipais aceleraram a detecção de vazamentos e as substituições de linhas de serviço de chumbo, elevando os gastos das concessionárias de água a um CAGR de 8,5%.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está projetada para crescer a 7,8% até 2031, à medida que China e Índia adicionam extensa capacidade de gasodutos de gás e linhas de água municipais.

Como os dutos de hidrogênio emergentes estão influenciando a demanda por serviços?

Os projetos de hidrogênio exigem limpeza, secagem e verificações de compatibilidade de materiais inovadoras, fomentando nova demanda por especialistas em pré-comissionamento e tecnologias de inspeção.

Página atualizada pela última vez em: