Tamanho e Participação do Mercado de Gestão de Integridade de Dutos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

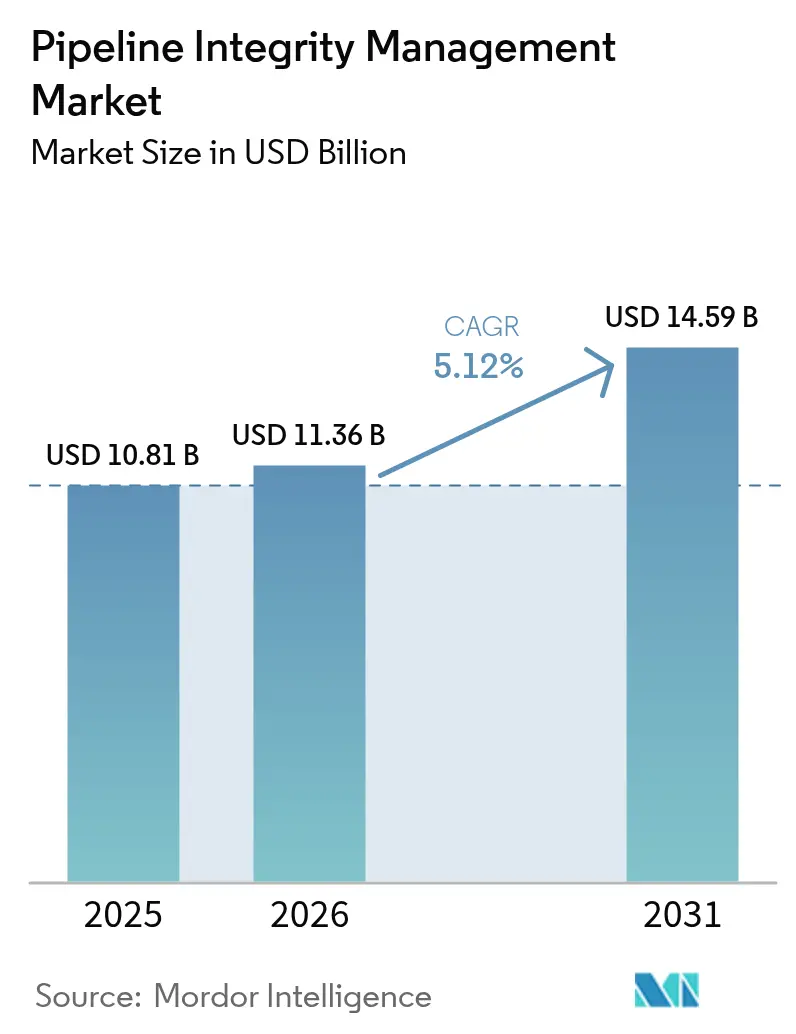

| Tamanho do Mercado (2026) | 11.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Integridade de Dutos por Mordor Intelligence

Espera-se que o mercado de Gestão de Integridade de Dutos cresça de USD 10,81 bilhões em 2025 para USD 11,36 bilhões em 2026 e está previsto para atingir USD 14,59 bilhões até 2031 a uma CAGR de 5,12% no período 2026-2031.

O crescimento repousa sobre três pilares: a onda de modernização que varre os sistemas de dutos envelhecidos da OCDE, a rápida construção de novas linhas de longa distância em regiões emergentes, e a mudança em todo o setor em direção ao monitoramento digital, que reduz o tempo de inatividade de inspeção em 30% e aprimora a precisão da manutenção preditiva. Os ativos de gás natural permanecem a principal fonte de receita; no entanto, os corredores de GNL, hidrogênio e CO₂ introduzem requisitos mais rigorosos de materiais e monitoramento, criando nichos de serviços premium.[1]Pipeline Safety Trust, "Dutos de Hidrogênio: Riscos Únicos Comprovam Periculosidade para o Transporte por Dutos," pstrust.org As rotas terrestres ainda dominam, mas projetos em águas ultraprofundas além de 1.500 m impulsionam gastos offshore mais rápidos à medida que os operadores implantam ferramentas avançadas de inspeção submarina. Os serviços detêm a maior participação de receita, embora as plataformas de software desfrutem do crescimento mais rápido, à medida que os operadores reconhecem o valor de ambientes de dados unificados e suporte à decisão baseado em IA.

Principais Conclusões do Relatório

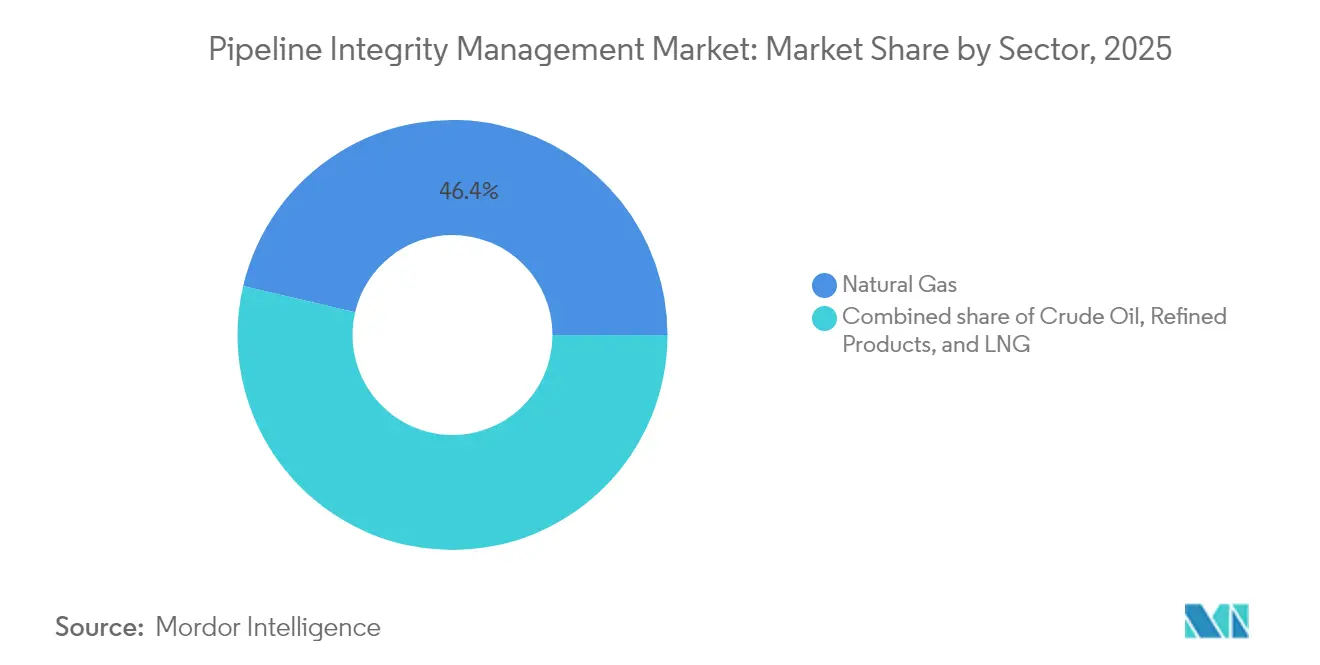

- Por tipo de produto, os dutos de gás natural lideraram com uma participação de mercado de 46,35% na gestão de integridade de dutos em 2025, enquanto a infraestrutura de GNL registrou a maior CAGR de 6,29% até 2031.

- Por tipo de serviço, os serviços de inspeção responderam por 39,05% do tamanho do mercado de gestão de integridade de dutos em 2025, enquanto o monitoramento digital e as análises expandiram-se a uma CAGR de 8,07% até 2031.

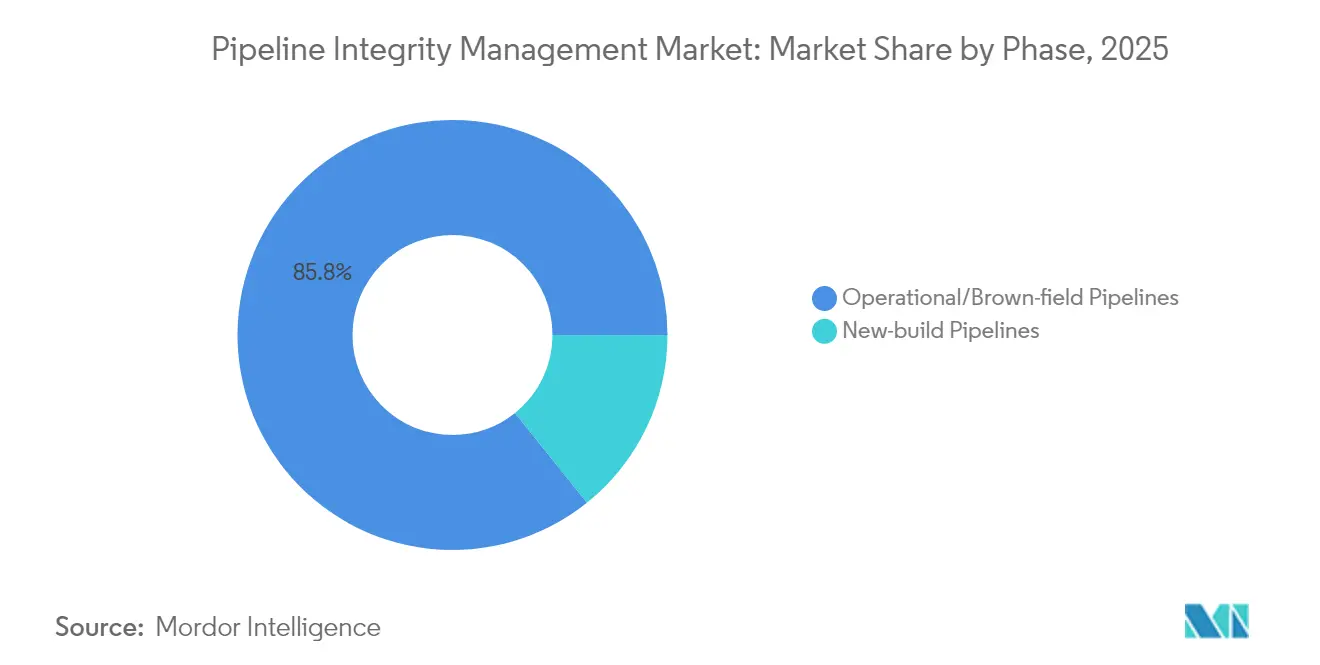

- Por fase, as linhas operacionais ou brownfield capturaram uma participação de 85,75% em 2025; os dutos em nova construção estão projetados para crescer a uma CAGR de 5,78% ao longo do período de previsão.

- Por tipo de solução, os serviços comandaram 65,05% da receita de 2025, enquanto as plataformas de software cresceram a uma CAGR de 9,31% em direção a 2031.

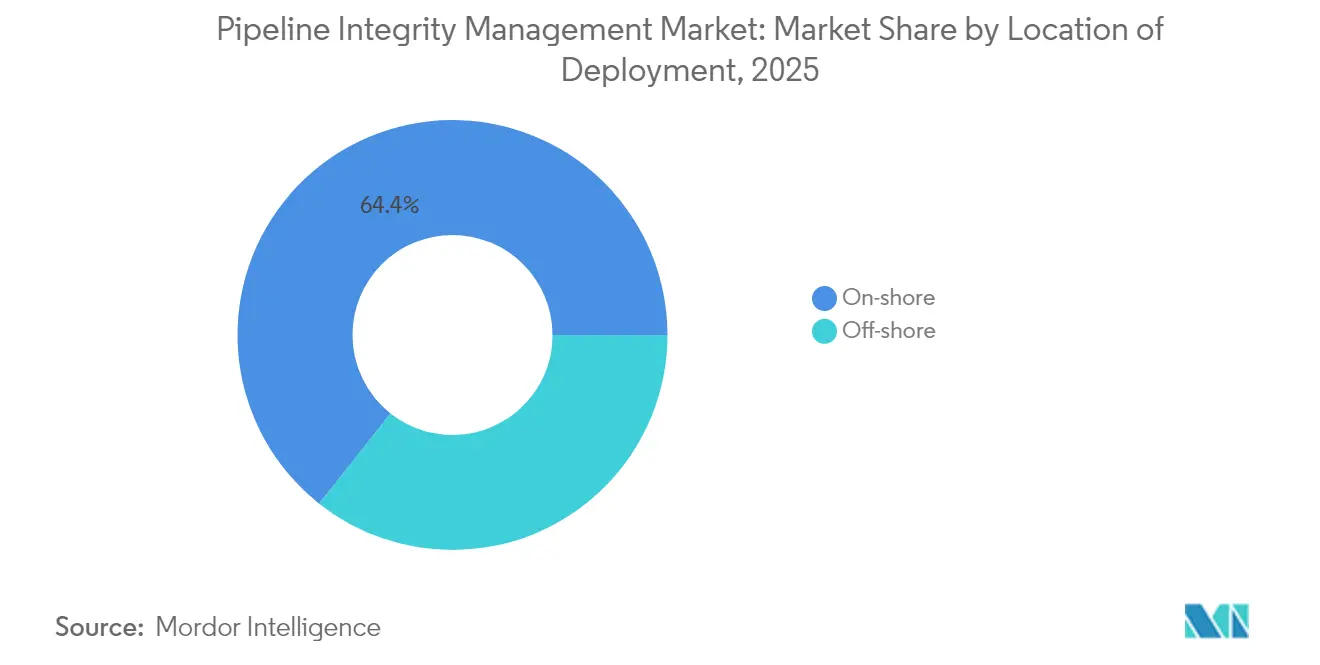

- Por localização de implantação, os ativos terrestres detinham uma participação de 64,35% em 2025, mas os gastos offshore avançam a uma CAGR de 6,68% à medida que mais campos em águas ultraprofundas entram em operação.

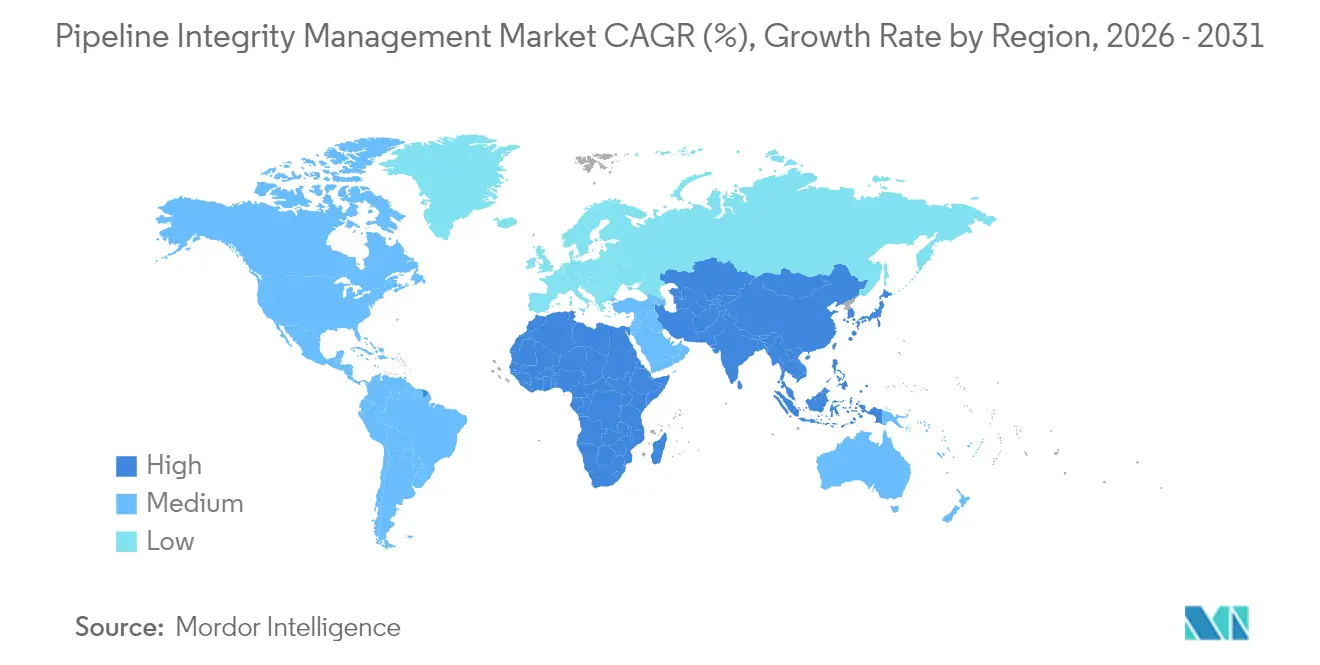

- Por geografia, a América do Norte reteve uma participação de 38,85% em 2025, enquanto a região da Ásia-Pacífico registra a CAGR mais rápida de 7,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Integridade de Dutos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redes de dutos envelhecidas na OCDE criam uma onda de modernização | +1.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Regulamentações rigorosas relacionadas à integridade (PHMSA, CSA Z662) | +0.8% | Global com foco na América do Norte | Médio prazo (2-4 anos) |

| Construção contínua de linhas de gás de longa distância na APAC e no MEA | +0.7% | APAC e MEA | Longo prazo (≥ 4 anos) |

| Projetos offshore em águas ultraprofundas > 1.500 m em expansão | +0.5% | Regiões offshore globais | Médio prazo (2-4 anos) |

| Gêmeos digitais habilitados por IA reduzem o tempo de inatividade de inspeção | +0.4% | Global, adoção inicial na América do Norte | Curto prazo (≤ 2 anos) |

| Novos dutos de hidrogênio/CO₂ requerem especificações de integridade mais elevadas | +0.3% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redes de Dutos Envelhecidas na OCDE Criam uma Onda de Modernização

Mais da metade dos 2,5 milhões de milhas de tubulação dos EUA instaladas nas décadas de 1950-1960 já ultrapassou a vida útil de projeto, impulsionando demanda contínua por inspeção com pigs inteligentes, melhorias na proteção catódica e monitoramento de corrosão em tempo real. Necessidades similares de modernização abrangem o Canadá e a Europa, onde climas severos e graus de aço legados aumentam o risco. Os operadores constatam que programas proativos de integridade custam significativamente menos do que a substituição e são aprovados pelos reguladores mais rapidamente. O maior escrutínio público após incidentes fortalece o argumento a favor da manutenção preditiva. O ciclo de modernização sustenta um fluxo de receita de décadas para os prestadores de serviços no mercado de gestão de integridade de dutos.

Regulamentações Rigorosas Relacionadas à Integridade Impulsionam o Investimento em Conformidade

As regras da PHMSA para 2024-2025 determinam a detecção ampliada de metano, critérios de reparo mais rigorosos e maior frequência de inspeção, levando os operadores a adotar métodos avançados de avaliação.[2]ASME, "Documento Técnico sobre Avaliação Direta (DA)," asmedigitalcollection.asme.org A CSA Z662 do Canadá acompanha a tendência, exigindo programas de integridade documentados e verificação por terceiros. Os gastos com conformidade formam agora uma base sólida no mercado de gestão de integridade de dutos, isolando a demanda por serviços das flutuações nos preços das commodities. Os fornecedores que conseguem demonstrar redução mensurável de vazamentos e ganhos de mitigação de riscos desfrutam de uma clara vantagem competitiva.

Construção Contínua de Linhas de Gás de Longa Distância na APAC e no MEA

Os corredores trans-ASEAN, as expansões de 10.000 km por ano da China e as metas de gás urbano da Índia demonstram a escala das novas linhas que requerem planejamento de integridade desde o primeiro dia.[3]Nature, "Efeito da Microestrutura na Permeação e Aprisionamento de Hidrogênio em Aços para Dutos de Gás Natural," nature.com Os empreendedores incorporam sensoriamento por fibra óptica, pigs de alta resolução e gêmeos digitais durante a construção para reduzir o custo ao longo da vida útil. Os contratos de serviço começam com assessoria de projeto e continuam durante o comissionamento e a operação, fortalecendo os vínculos com os fornecedores e elevando a receita do mercado de gestão de integridade de dutos nas regiões de alto crescimento.

Projetos Offshore em Águas Ultraprofundas Superam 1.500 Metros

Pressões e temperaturas extremas aceleram a corrosão e a fadiga, exigindo ferramentas ultrassônicas e eletromagnéticas especificamente projetadas para implantação submarina. Os operadores dependem de veículos autônomos subaquáticos e análises de condição em tempo real para proteger linhas de fluxo de petróleo e gás que valem bilhões de dólares. A intensidade de serviço por quilômetro de rota é maior do que nos trabalhos terrestres, de modo que os gastos offshore superam o crescimento de volume, fortalecendo o mercado de gestão de integridade de dutos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclicidade do CAPEX nos gastos de upstream e midstream | –0.6% | Global, especialmente América do Norte | Curto prazo (≤ 2 anos) |

| Alto custo inicial de ferramentas avançadas de inspeção em linha (ILI) | –0.5% | Global | Médio prazo (2-4 anos) |

| Risco de cibersegurança desacelerando a implantação de sensores IoT | –0.3% | Mercados desenvolvidos globais | Curto prazo (≤ 2 anos) |

| Escassez de técnicos de ensaios não destrutivos (END) certificados | –0.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclicidade do CAPEX nos Gastos de Upstream e Midstream

O investimento cai quando os preços enfraquecem, adiando inspeções discricionárias e atualizações digitais.[4]Pipeline Journal, "Desafios no Setor de Dutos e Possíveis Soluções," pipeline-journal.net Os operadores focam na conformidade mínima necessária, reduzindo a receita de curto prazo no mercado de gestão de integridade de dutos. Fornecedores com software por assinatura e exposição multissetorial atravessam as recessões com mais tranquilidade.

Alto Custo Inicial de Ferramentas Avançadas de Inspeção em Linha (ILI)

Pigs inteligentes com preço acima de USD 5 milhões, somados aos custos de treinamento e análise de dados, desestimulam os pequenos operadores. Os modelos de locação distribuem os custos, mas a adoção permanece lenta, moderando a difusão de tecnologia em todo o mercado de gestão de integridade de dutos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Liderança do Gás Natural em Meio à Aceleração do GNL

Os dutos de gás natural capturaram 46,35% da receita em 2025, ancorando o mercado de gestão de integridade de dutos. Códigos estabelecidos, vasta quilometragem instalada e inspeção de rotina com pigs sustentam a demanda recorrente. As linhas relacionadas ao GNL crescem à taxa mais rápida, com uma CAGR de 6,29%, à medida que a capacidade global de liquefação e regaseificação se expande. As temperaturas criogênicas exigem requisitos especiais de aço e isolamento, aumentando assim a complexidade da inspeção. Os dutos de petróleo bruto e produtos refinados seguem em valor, enfrentando rigoroso escrutínio para prevenção de derramamentos e ameaças especializadas de corrosão. Os fornecedores capazes de treinar equipes de forma cruzada e reutilizar análises de dados entre categorias de produtos aumentam a eficiência.

O boom do GNL atrai fornecedores com expertise em tecnologia criogênica, modelagem de vazamento antes da ruptura e análise rápida de dispersão de nuvem de vapor. Os integradores incorporam sensores permanentes durante a construção para suportar gêmeos digitais ao longo da vida útil. À medida que o GNL se torna parte integrante dos portfólios de transição energética, sua participação no tamanho do mercado de gestão de integridade de dutos está prestes a ampliar-se de forma constante, recompensando os construtores de capacidade precoce.

Por Tipo de Serviço: Dominância da Inspeção em Meio à Explosão da Análise Digital

Os serviços de inspeção geraram 39,05% da receita em 2025 e permanecem obrigatórios sob os códigos globais. Ferramentas de fluxo de fuga magnética, ultrassom e EMAT detectam corrosão e rachaduras antes da falha, ancorando a linha de serviços. No entanto, o monitoramento digital e as análises crescem a uma CAGR de 8,07%, à medida que os painéis em nuvem transformam sinais brutos em pontuações de risco acionáveis. Os operadores adotam o monitoramento contínuo para adiar inspeções de furo completo dispendiosas, elevando a demanda por integração de sensores e treinamento de modelos de IA.

Programas de limpeza, reparo e proteção catódica completam o mix de serviços, cada um escalando com a quilometragem e a idade. Os fornecedores que agrupam serviços mecânicos com análises de software asseguram contratos mais estáveis. A mudança em direção a preços baseados em resultados se acelera, vinculando as taxas à redução da taxa de vazamento ou aos ganhos de tempo de atividade dentro do mercado de gestão de integridade de dutos.

Por Fase: A Dominância do Brownfield Reflete a Maturidade da Infraestrutura

Os ativos operacionais detinham uma participação de 85,75% em 2025, destacando a significativa base instalada que requer cuidado contínuo. Desenhos legados e incertezas sobre materiais complicam a avaliação de risco, impulsionando o uso de ferramentas de inspeção em linha (ILI) de alta resolução e ciclos conservadores de re-inspeção. Os programas brownfield também integram radar de penetração no solo e fotogrametria por drone para localizar falhas de revestimento e invasões.

As linhas em nova construção avançam a uma CAGR de 5,78%, lideradas pela APAC e pelos corredores piloto de hidrogênio na Europa. Os proprietários especificam aços de graus mais elevados, pré-instalam fibras ópticas e contratam execuções de pigs inteligentes de linha de base para alimentar os gêmeos digitais. A incorporação de considerações de integridade na fase de projeto reduz o custo ao longo da vida útil e amplia os pools de receita de software dentro do mercado de gestão de integridade de dutos.

Por Tipo de Solução: Liderança dos Serviços em Meio à Aceleração do Software

Os serviços responderam por 65,05% dos gastos em 2025. As equipes de campo, as análises de engenharia e a documentação regulatória permanecem com uso intensivo de mão de obra. O hardware, desde pigs inteligentes até sensores remotos, representa o capex fundamental, mas enfrenta pressão sobre as margens à medida que os concorrentes proliferam. O software registra uma CAGR de 9,31%, refletindo o apetite dos operadores por plataformas consolidadas que combinam visualização, análises preditivas e gestão de ordens de serviço.

A interoperabilidade torna-se um critério-chave de licitação. Os fornecedores integram gateways OPC UA e camadas de API, permitindo que os fluxos de dados de sensores alimentem painéis centrais de forma contínua. Aqueles que entregam pacotes completos de hardware-software-serviço fortalecem o vínculo com o cliente e elevam a receita recorrente, alimentando o crescimento sustentado no mercado de gestão de integridade de dutos.

Por Localização de Implantação: Escala Terrestre Versus Complexidade Offshore

Os sistemas terrestres detinham uma participação de 64,35% em 2025, sustentados por milhões de quilômetros de aço enterrado. A acessibilidade mantém os custos de inspeção moderados, mas as juntas de solda envelhecidas e os danos por terceiros intensificam a necessidade de monitoramento. Imagens de satélite, lidar aéreo e drones de faixa de domínio enriquecem os modelos de risco.

Os trabalhos offshore crescem a uma CAGR de 6,68%. A profundidade da água, a pressão e as temperaturas extremas determinam o projeto personalizado de ferramentas. Veículos autônomos subaquáticos realizam varreduras externas, enquanto cabos de fibra óptica rastreiam a tensão e a temperatura ao longo das linhas de fluxo. A receita por quilômetro é maior no offshore, de modo que os fornecedores com robótica submarina e conhecimento metalúrgico em águas profundas asseguram margens sólidas no mercado de gestão de integridade de dutos.

Análise Geográfica

A América do Norte reteve uma participação de receita de 38,85% em 2025, sustentada pelo maior conjunto mundial de linhas envelhecidas e pela rigorosa supervisão da PHMSA. Os gastos com modernização se concentram em ferramentas de detecção de rachaduras de alta resolução, detecção de vazamentos focada em metano e programas de escavação orientados por IA. O Canadá enfrenta desafios de envelhecimento similares em climas árticos, enquanto as novas linhas-tronco do México incorporam execuções de pigs inteligentes de linha de base e fibras ópticas desde o início.

A região da Ásia-Pacífico registra a CAGR mais rápida de 7,56%, à medida que China, Índia e nações do Sudeste Asiático expandem suas redes de gás e GNL. Os proprietários de projetos contratam serviços de projeto de integridade durante a Engenharia Básica de Frente (FEED) para incorporar sistemas de monitoramento. Os fornecedores domésticos estabelecem parcerias com especialistas globais para atender às metas de conteúdo local, ao mesmo tempo em que acessam ferramentas de ponta. Os corredores de demonstração de hidrogênio no Japão e na Coreia do Sul ampliam ainda mais a oportunidade.

A rede madura da Europa enfrenta mandatos crescentes de mistura de hidrogênio, provocando verificação de materiais e retestes. As artérias offshore da Noruega exigem prontidão para reparos hiperbáricos. O Oriente Médio investe em integridade em águas ultraprofundas e dutos de CO₂ vinculados a centros de hidrogênio azul, enquanto as redes greenfield da África favorecem pacotes de integridade completos desde o início. A América do Sul concentra-se nas linhas de fluxo de pré-sal do Brasil e nos corredores de exportação de xisto da Argentina. Essas dinâmicas regionais sustentam coletivamente a expansão duradoura do mercado de gestão de integridade de dutos.

Cenário Competitivo

O mercado de gestão de integridade de dutos permanece moderadamente fragmentado. Baker Hughes, DNV, SGS e o ROSEN Group aproveitam portfólios amplos e laboratórios globais para assegurar acordos de serviços principais de vários anos. Continuam a investir em motores de IA, ultrassom de alta temperatura e luvas de reparo em compósito para proteger a participação. Os desafiantes nativos digitais oferecem plataformas baseadas em nuvem e precificação por uso que competem com os modelos tradicionais de diária.

A consolidação persiste - a fusão da TD Williamson com a Petro-Line expande sua frota de detecção de rachaduras, enquanto a aquisição da OneBridge pela Irth Solutions adiciona profundidade em análises em nuvem. A Penspen une forças com a Senslytics para co-desenvolver IA de classificação de anomalias, reduzindo o tempo de interpretação pela metade.[5]Penspen, "Colaboração Penspen e Senslytics para Elevar a Análise de Integridade de Dutos com Inteligência Artificial," penspen.com As alianças estratégicas combinam a herança de campo com a agilidade digital, remodelando as propostas de valor em todo o mercado de gestão de integridade de dutos.

A diferenciação dos fornecedores depende da precisão comprovada de inspeção, das métricas de redução do tempo de inatividade e dos ambientes de nuvem ciberseguros com credenciais ISO 27001. Os especialistas regionais, como a Eddyfi Technologies e o Mistras Group, aprofundam a penetração de ferramentas de nicho, enquanto as empresas de EPC se voltam para contratos de longo prazo de integridade e operação e manutenção (O&M). A intensidade competitiva, portanto, centra-se na inovação tecnológica, na velocidade e na capacidade de entregar soluções de ciclo de vida completo.

Líderes do Setor de Gestão de Integridade de Dutos

Baker Hughes Company

SGS SA

Bureau Veritas SA

DNV AS

ROSEN Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Sinopec confirmou um investimento de USD 20 bilhões em um duto de hidrogênio de 400 km ligando Ulanqab a Pequim, criando um dos maiores corredores dedicados de hidrogênio do mundo.

- Outubro de 2024: A Enbridge estabeleceu parceria com a Microsoft para implantar um Sistema de Identificação de Ameaças à Faixa de Domínio baseado em IA, que aumentou a precisão de detecção de ameaças em 30%.

- Setembro de 2024: A Penspen e a Senslytics lançaram uma plataforma de análise de integridade orientada por IA voltada para a classificação de anomalias e a priorização de ações corretivas.

- Setembro de 2024: A NDT Global apresentou uma ferramenta ultrassônica de 56 polegadas em colaboração com a Saudi Aramco, aprimorando sua capacidade de inspeção de grandes diâmetros.

Escopo do Relatório Global do Mercado de Gestão de Integridade de Dutos

O relatório do mercado de gestão de integridade de dutos inclui:

| Petróleo Bruto |

| Gás Natural |

| Produtos Refinados |

| GNL |

| Serviços de Inspeção |

| Serviços de Limpeza |

| Serviços de Reparo e Reforma |

| Monitoramento Digital e Análises |

| Serviços de Proteção Catódica |

| Dutos em Nova Construção |

| Dutos Operacionais/Brownfield |

| Hardware (ferramentas de ILI, sensores) |

| Software (plataformas de integridade) |

| Serviços (EPC e O&M) |

| Terrestre |

| Offshore |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Noruega |

| Reino Unido | |

| Rússia | |

| Países Baixos | |

| Alemanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Petróleo Bruto | |

| Gás Natural | ||

| Produtos Refinados | ||

| GNL | ||

| Por Tipo de Serviço | Serviços de Inspeção | |

| Serviços de Limpeza | ||

| Serviços de Reparo e Reforma | ||

| Monitoramento Digital e Análises | ||

| Serviços de Proteção Catódica | ||

| Por Fase | Dutos em Nova Construção | |

| Dutos Operacionais/Brownfield | ||

| Por Tipo de Solução | Hardware (ferramentas de ILI, sensores) | |

| Software (plataformas de integridade) | ||

| Serviços (EPC e O&M) | ||

| Por Localização de Implantação | Terrestre | |

| Offshore | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Noruega | |

| Reino Unido | ||

| Rússia | ||

| Países Baixos | ||

| Alemanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de gestão de integridade de dutos até 2031?

Prevê-se que o mercado atinja USD 14,59 bilhões até 2031.

Qual categoria de serviço cresce mais rapidamente nos programas de integridade de dutos?

O monitoramento digital e as análises estão expandindo-se a uma CAGR de 8,07% até 2031, à medida que os operadores adotam a manutenção preditiva.

Por que a infraestrutura de GNL está atraindo mais gastos com integridade?

Os dutos de GNL enfrentam temperaturas criogênicas e riscos de vaporização rápida, impulsionando uma CAGR de 6,29% nos gastos com integridade.

Qual região registra a maior taxa de crescimento para serviços de integridade?

A Ásia-Pacífico lidera com uma CAGR de 7,56%, sustentada pela enorme nova construção na China, Índia e Sudeste Asiático.

Como os dutos de hidrogênio diferem nos requisitos de integridade em relação às linhas de gás natural?

O hidrogênio induz a fragilização do aço e permeia as vedações, exigindo materiais de grau mais elevado, ferramentas de inspeção especializadas e intervalos mais rigorosos de re-inspeção.

Qual é o principal fator que estabiliza a demanda apesar das oscilações nos preços das commodities?

As rigorosas regulamentações globais, incluindo as regras ampliadas da PHMSA, criam uma base de gastos obrigatórios em programas de integridade de dutos.

Página atualizada pela última vez em: