Tamanho e Participação do Mercado de Armazenamento Médico a Frio dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento Médico a Frio dos Estados Unidos por Mordor Intelligence

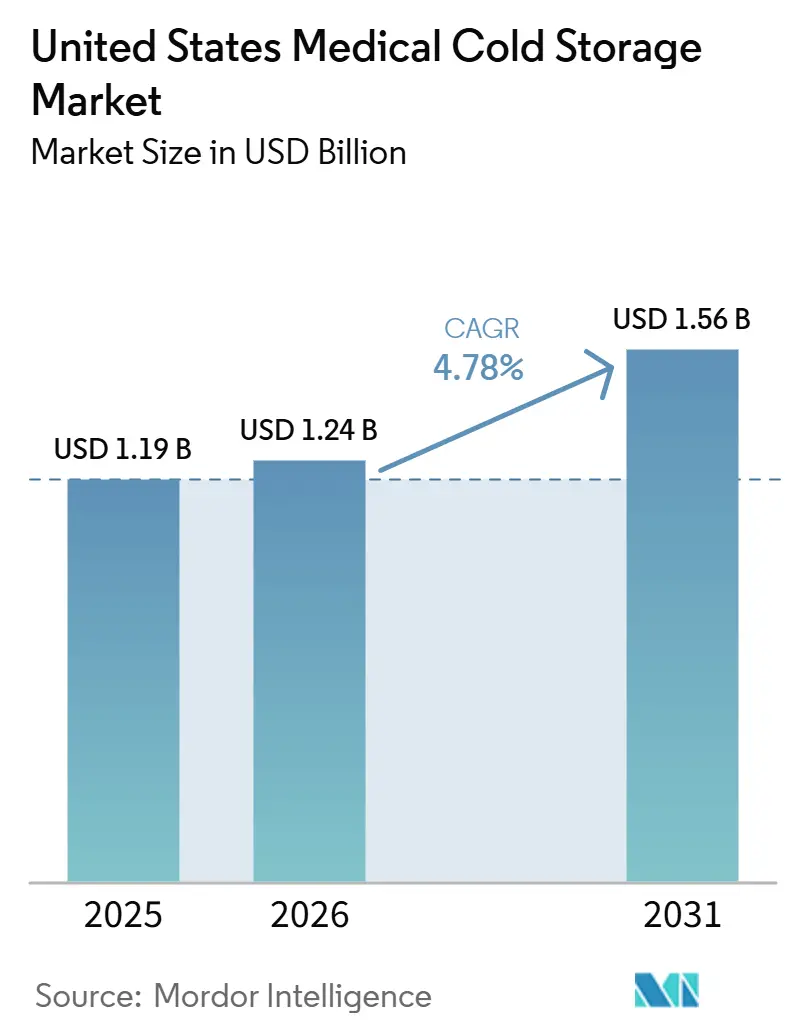

Espera-se que o tamanho do Mercado de Armazenamento Médico a Frio dos Estados Unidos cresça de USD 1,19 bilhão em 2025 para USD 1,24 bilhão em 2026, com previsão de atingir USD 1,56 bilhão até 2031, a um CAGR de 4,78% no período de 2026 a 2031.

O mercado de armazenamento médico a frio dos Estados Unidos está sendo moldado por uma demanda proveniente da expansão de biológicos, conformidade de armazenamento e necessidades de manuseio criogênico, e não por ciclos de equipamentos de curto prazo. As instalações estão migrando da refrigeração farmacêutica padrão para um gerenciamento de temperatura em camadas que inclui condições ambiente, ultra-baixa temperatura e criogênicas, o que está mudando a forma como hospitais, laboratórios e unidades terceirizadas de biofabricação planejam os gastos de capital. A expansão da infraestrutura de vacinas no pós-pandemia criou uma base instalada maior, mas a próxima fase do mercado de armazenamento médico a frio dos Estados Unidos está sendo definida pela comercialização de terapias celulares e gênicas, monitoramento conectado e regras mais rígidas sobre refrigerantes. A demanda por substituição também está se tornando cada vez mais orientada pela conformidade, pois o armazenamento em bancos de sangue, o armazenamento de vacinas e o manuseio de biológicos exigem cada vez mais equipamentos de uso específico, monitoramento contínuo e registros prontos para auditoria. Essa combinação confere ao mercado de armazenamento médico a frio dos Estados Unidos um piso de demanda mais estável, mesmo quando as equipes de compras enfrentam maior complexidade em relação ao uso de energia, transições de refrigerantes e requisitos de resiliência de backup.

Principais Conclusões do Relatório

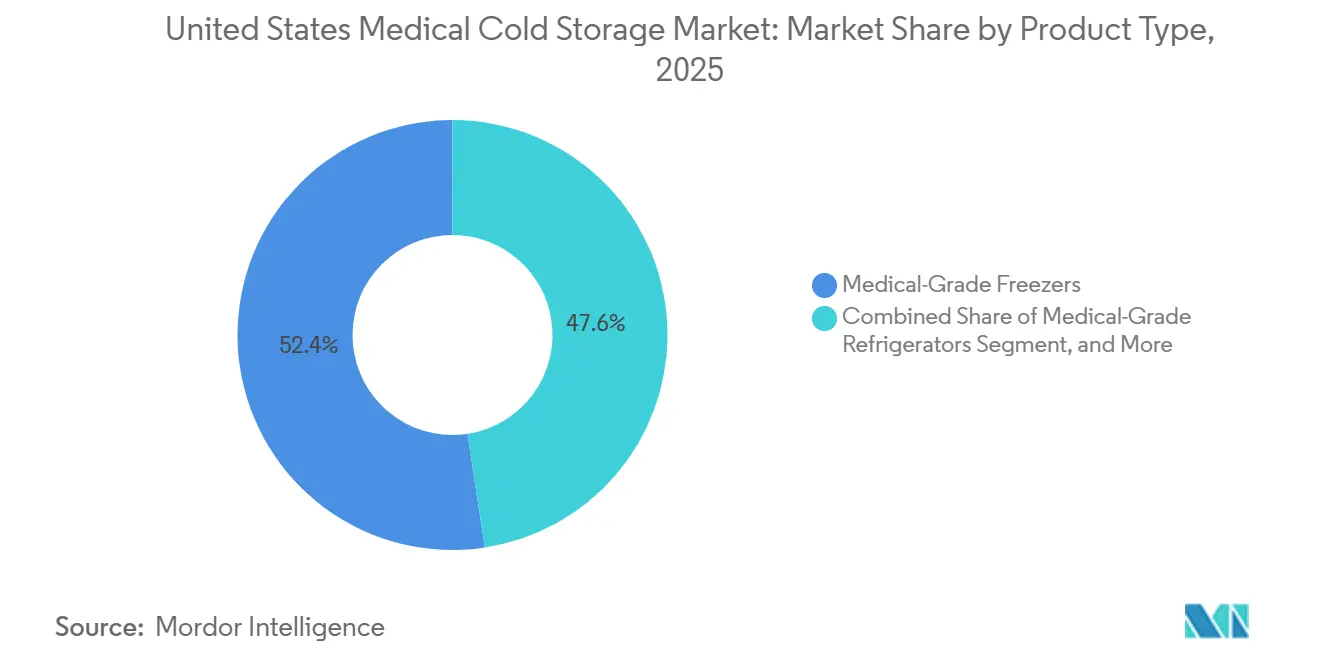

- Por tipo de produto, os freezers de grau médico lideraram com 52,43% de participação na receita em 2025, enquanto os sistemas de monitoramento e acessórios têm previsão de expansão a um CAGR de 6,36% até 2031.

- Por faixa de temperatura de armazenamento, o armazenamento de ultra-baixa temperatura deteve 43,21% de participação em 2025, enquanto o armazenamento criogênico deve registrar o crescimento mais rápido, com CAGR de 5,87% até 2031.

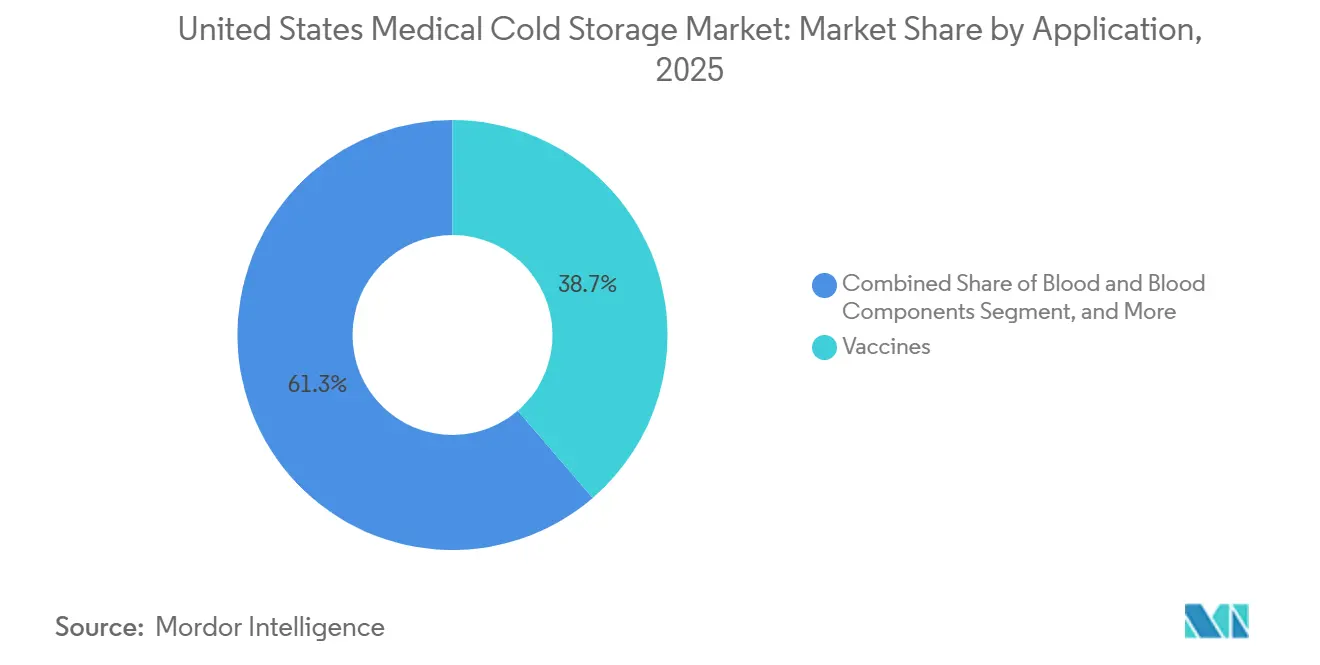

- Por aplicação, as vacinas responderam por 38,72% de participação em 2025, enquanto as terapias celulares e gênicas avançam com o maior CAGR projetado de 6,97% até 2031.

- Por usuário final, hospitais e sistemas de saúde detiveram 45,82% de participação em 2025, enquanto CROs, CMOs e unidades de processamento de terapia celular têm projeção de crescimento mais rápido, com CAGR de 7,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Armazenamento Médico a Frio dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Demanda por Armazenamento a Frio de Biológicos e Medicamentos Especializados | +1.2% | Nacional, concentrado no corredor Nordeste, nos polos de biotecnologia de Boston/Cambridge e da Área da Baía de São Francisco | Longo prazo (≥ 4 anos) |

| Crescente Complexidade do Estoque de Vacinas em Diferentes Ambientes de Cuidado | +0.8% | Nacional, com ganhos iniciais em ambientes de cuidado suburbanos, rurais e de rede de segurança | Médio prazo (2 a 4 anos) |

| Requisitos Mais Rígidos de Conformidade com FDA, CDC e Acreditação | +0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Expansão das Terapias Celulares e Gênicas Exigindo Capacidade Criogênica | +1.0% | Nordeste, Médio-Atlântico, Califórnia, Sudeste, concentrado em polos de fabricação de TCG | Longo prazo (≥ 4 anos) |

| Substituição da Base Instalada Envelhecida Liderada pelo ENERGY STAR | +0.5% | Nacional, com concentração institucional em centros médicos acadêmicos | Médio prazo (2 a 4 anos) |

| Ensaios Clínicos Descentralizados Criando Nós de Armazenamento Distribuídos | +0.4% | Nacional, geograficamente distribuído para residências de pacientes e locais de clínicas locais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Demanda por Armazenamento a Frio de Biológicos e Medicamentos Especializados

O mercado de armazenamento médico a frio dos Estados Unidos está ganhando suporte duradouro com o crescente número de biológicos que necessitam de manuseio validado em unidades de fabricação, distribuição e prestação de cuidados. A Biocon Biologics recebeu aprovação da FDA em 2025 para o Kirsty, uma insulina asparte de ação rápida intercambiável, o que ampliou os requisitos da cadeia de frio em farmácias, departamentos ambulatoriais hospitalares e ambientes de cuidados especializados.[1]Biocon Biologics, "Biocon Biologics Expands Diabetes Portfolio With FDA Approval of Kirsty," Biocon Biologics, biocon.com Cada novo lançamento de biológico acrescenta necessidades de armazenamento além do fabricante, pois o mesmo produto deve percorrer nós de distribuição, farmácias hospitalares e estoques clínicos monitorados antes da administração. Esse padrão é relevante para o mercado de armazenamento médico a frio dos Estados Unidos porque cria demanda recorrente de substituição em toda a cadeia, em vez de vincular as vendas de equipamentos a um único evento de lançamento. Os padrões de validação de armazenamento também mantêm as aquisições atreladas à conformidade, o que torna a capacidade de refrigeração e freezer de uso específico mais difícil de adiar do que as compras de equipamentos gerais. À medida que os portfólios de biológicos se ampliam, o mercado de armazenamento médico a frio dos Estados Unidos continua a se deslocar em direção a ativos regulamentados que devem atender às expectativas de documentação, uniformidade de temperatura e monitoramento nas operações diárias.

Expansão das Terapias Celulares e Gênicas Exigindo Capacidade Criogênica

O mercado de armazenamento médico a frio dos Estados Unidos também está sendo impulsionado pela expansão dos programas comerciais de terapias celulares e gênicas que dependem do manuseio criogênico. A Cryoport declarou em seus resultados do primeiro trimestre de 2026 que apoia 21 TCGs aprovados comercialmente e 766 ensaios clínicos ativos globalmente, com 569 nas Américas, o que demonstra a escala dos programas que requerem armazenamento e logística especializados. A BioLife Solutions informou em maio de 2026 que seus meios de biopreservação estavam incorporados em 17 produtos de TCG aprovados, com 9 aprovações ou expansões adicionais previstas nos próximos 12 meses, o que aponta para uma demanda contínua por fluxos de trabalho criogênicos validados. Ao contrário dos estoques de vacinas, as terapias autólogas necessitam de uma posição criogênica dedicada e rotulada para cada lote de paciente, de modo que a demanda por armazenamento aumenta a cada slot de tratamento, e não apenas com os volumes de lotes a granel. Esse modelo específico por paciente confere ao mercado de armazenamento médico a frio dos Estados Unidos uma forte camada de crescimento em sistemas criogênicos, especialmente em unidades terceirizadas de fabricação e processamento, onde os controles de custódia da cadeia são mais intensivos. Isso também mantém as aquisições concentradas entre fornecedores capazes de combinar armazenamento físico com suporte à validação, diagnóstico remoto e trilhas de auditoria documentadas.

Requisitos Mais Rígidos de Conformidade com FDA, CDC e Acreditação

O mercado de armazenamento médico a frio dos Estados Unidos se beneficia de um ambiente de conformidade que está se tornando progressivamente mais integrado no armazenamento de sangue, vacinas, medicamentos e biológicos. A AABB continuou a intensificar as expectativas em torno da rastreabilidade digital por meio de seu Kit de Ferramentas de Registro de Estabelecimento de Sangue da FDA de setembro de 2025 e de seus padrões propostos para a 35ª edição para bancos de sangue e serviços de transfusão. As Metas Nacionais de Desempenho 2026 da Joint Commission acrescentaram expectativas explícitas de refrigeração de backup para refrigeradores e freezers de medicamentos designados, vinculando diretamente as decisões de armazenamento à prontidão para inspeção e à continuidade operacional. As instalações agora enfrentam um cenário em que desempenho de temperatura, registros eletrônicos, resposta a alarmes e continuidade de energia são cada vez mais analisados em conjunto, e não como questões separadas. Isso torna o mercado de armazenamento médico a frio dos Estados Unidos mais orientado à substituição, pois unidades legadas sem monitoramento integrado ou planos de backup documentados criam um risco de acreditação mais amplo. O resultado é uma tendência de aquisição voltada para sistemas que combinam hardware, alarmes, supervisão remota e documentação de validação em uma única plataforma.

Crescente Complexidade do Estoque de Vacinas em Diferentes Ambientes de Cuidado

O mercado de armazenamento médico a frio dos Estados Unidos ainda mantém uma base sólida de infraestrutura de vacinas, mas o manuseio de produtos tornou-se mais complexo em farmácias, unidades de atenção primária e ambientes de saúde pública. O ENFLONSIA da Merck recebeu aprovação da FDA para a temporada de VSR 2025-2026, o que acrescentou mais um produto de cadeia de frio aos fluxos de trabalho de cuidados pediátricos e preventivos. A aprovação do JYNNEOS liofilizado da Bavarian Nordic em março de 2025 introduziu um perfil de armazenamento diferente da formulação líquida congelada anterior, o que exigiu atualizações nos protocolos de armazenamento e na documentação. Muitas unidades de cuidado agora mantêm produtos com diferentes janelas de estabilidade e faixas de temperatura dentro do mesmo espaço limitado, o que aumenta a necessidade de unidades dedicadas a vacinas e maior disciplina de monitoramento. Isso apoia o mercado de armazenamento médico a frio dos Estados Unidos porque os prestadores inscritos em programas institucionais de imunização devem manter registros de temperatura contínuos e rastreáveis, em vez de depender de equipamentos de uso geral. Também fortalece a demanda por sistemas de monitoramento e acessórios, uma vez que o registro digital e o relato de desvios estão se tornando padrão para estoques mistos de vacinas em ambientes de cuidado distribuídos.[2]AABB, "Proposed 35th Edition of Standards for Blood Banks and Transfusion Services," AABB, aabb.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Capital e de Energia ao Longo do Ciclo de Vida de Ativos de Ultra-Baixa Temperatura | -0.7% | Nacional, com impacto desproporcional em hospitais de acesso crítico e sistemas de saúde rurais | Longo prazo (≥ 4 anos) |

| Carga de Calibração, Monitoramento e Auditoria nas Instalações | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Complexidade de Aquisição na Transição de Refrigerantes | -0.3% | Nacional, amplificado em instalações na Califórnia sujeitas a padrões adicionais do CARB | Médio prazo (2 a 4 anos) |

| Requisitos de Energia de Backup e Resiliência a Desastres | -0.2% | Sudeste, Costa do Golfo e faixa de furacões do Atlântico, zonas sísmicas do Noroeste do Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e de Energia ao Longo do Ciclo de Vida de Ativos de Ultra-Baixa Temperatura

O mercado de armazenamento médico a frio dos Estados Unidos ainda enfrenta uma barreira de custo real proveniente de equipamentos de ultra-baixa temperatura, especialmente em ambientes com ciclos rígidos de aprovação de capital. Os preços de compra permanecem elevados para sistemas de -80°C de grau de conformidade, e o ônus dos custos aumenta ainda mais quando as instalações adicionam calibração, contratos de serviço, integração de energia de backup e ajustes futuros relacionados a refrigerantes. A Universidade da Califórnia, Santa Bárbara, estimou um período de retorno de 6 a 13 anos para substituições de freezers de ultra-baixa temperatura com certificação ENERGY STAR, mesmo com forte economia de energia, o que demonstra por que muitas instalações adiam as atualizações apesar dos claros benefícios operacionais.[3]University of California Santa Barbara Engineering, "Funding Available to Replace Old Energy-Inefficient Equipment, Including ULT Freezers," UCSB Engineering, ucsb-engr.atlassian.net Isso desacelera partes do mercado de armazenamento médico a frio dos Estados Unidos porque hospitais menores, laboratórios independentes e sistemas de saúde rurais frequentemente não conseguem substituir unidades envelhecidas no mesmo cronograma que os grandes centros acadêmicos. Mesmo quando alternativas energeticamente eficientes estão disponíveis, as equipes de compras devem ponderar os prêmios iniciais em relação aos longos ciclos de substituição e aos limites orçamentários específicos de cada local. O resultado é um mercado onde a intenção de substituição existe, mas a conversão efetiva pode avançar lentamente fora das instituições bem financiadas.

Complexidade de Aquisição na Transição de Refrigerantes

O mercado de armazenamento médico a frio dos Estados Unidos também está sendo restringido pela incerteza na transição de refrigerantes durante a janela de conformidade de 2026 a 2032. O Programa de Transições Tecnológicas da EPA estabeleceu um limite provisório de PCG de 700 para novas instalações de armazéns de armazenamento a frio a partir de 1º de janeiro de 2026, com reduções adicionais para 150 a 300 exigidas até 1º de janeiro de 2032. Esse cronograma obriga os compradores a considerar se uma unidade adquirida agora poderá enfrentar pressão de retrofit antes do fim de sua vida útil esperada. O Facilities Dive relatou que as opções de refrigerantes naturais podem exigir modificações adicionais de ventilação e elétricas, o que eleva os custos de instalação em locais que não foram projetados para refrigerantes inflamáveis. Os sistemas de congelamento profundo necessitam de arquiteturas de refrigerantes mais complexas, o que reduz o grupo de fornecedores e prolonga as decisões de aquisição para instalações de alta especificação. Essa questão é mais visível em câmaras frias e sistemas de ultra-baixa temperatura de grande capacidade, onde a carga de refrigerante e os requisitos de engenharia do local são mais difíceis de padronizar em redes de múltiplas instalações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Freezers Ancoram o Volume, Sistemas de Monitoramento Aceleram

Os freezers de grau médico responderam por 52,43% do tamanho do mercado de armazenamento médico a frio dos Estados Unidos em 2025, tornando-os a maior categoria de produto por receita. Sua liderança veio do amplo uso em componentes sanguíneos, biológicos especializados e preservação de amostras de pesquisa, onde o desempenho entre -20°C e -90°C é rotineiro. O mercado de armazenamento médico a frio dos Estados Unidos continua a depender dessa categoria porque os freezers atendem ao mix mais amplo de aplicações em saúde, pesquisa e biofarmacêutica. A atividade de aquisição dentro da categoria está centrada em unidades que podem combinar estabilidade de temperatura, sistemas de alarme e recursos de conformidade documentados em uma única plataforma. A solicitação do VA Long Beach em 2025 para freezers TSX Universal Series de -80°C demonstrou como os compradores estão agora especificando refrigerantes de dupla cascata e expectativas de garantia estendida, o que favorece fornecedores estabelecidos com linhas de produtos validadas.

Os refrigeradores de grau médico permanecem a base de volume instalado para uso em farmácias, vacinas, bancos de sangue e laboratórios, mas o padrão de demanda é mais maduro e orientado à substituição, e não à expansão. Essas unidades ainda são relevantes porque o amplo uso ambulatorial e hospitalar lhes confere uma grande base instalada em todo o mercado de armazenamento médico a frio dos Estados Unidos. As câmaras frias e os sistemas criogênicos atendem a casos de uso mais restritos, porém de maior intensidade, especialmente onde estão envolvidas funções de biorrepositório em conformidade com as Boas Práticas de Fabricação ou manuseio de terapias avançadas. Os sistemas de monitoramento e acessórios têm previsão de crescimento a um CAGR de 6,36% até 2031, tornando-os o agrupamento de produtos de crescimento mais rápido à medida que a conformidade digital passa de opcional a esperada. Esse crescimento reflete uma mudança prática no comportamento de compra, pois as instalações precisam cada vez mais de registros rastreáveis, alertas automatizados e painéis prontos para auditoria, em vez de apenas registros manuais de temperatura.

O armazenamento criogênico ainda é menor em termos de receita atual, mas representa a área de implantação de capital de maior intensidade dentro desse mix de produtos. O principal motivo é que os fluxos de trabalho de terapias celulares e gênicas exigem condições de armazenamento de uso específico e controles documentados de custódia da cadeia que não podem ser atendidos por plataformas de freezer padrão. A MVE Biological Solutions da Cryoport lançou o freezer criogênico autossustentável da Série Fusion 800 no primeiro trimestre de 2026, o que abordou um dos principais limites operacionais da adoção criogênica ao reduzir a dependência do fornecimento contínuo de nitrogênio líquido. Esse tipo de desenvolvimento de produto demonstra como o setor de armazenamento médico a frio dos Estados Unidos está respondendo a pontos de dor operacionais, e não apenas a metas de temperatura. Isso também significa que a concorrência de produtos está se movendo em direção ao design de sistemas integrados, onde a segurança, a supervisão remota e a adequação ao fluxo de trabalho criogênico importam tanto quanto o desempenho puro do gabinete.

A categoria de monitoramento está ganhando com a mesma mudança de conformidade, mas com uma proposta de valor diferente. Os compradores querem cada vez mais ativos de armazenamento capazes de produzir documentação sem depender de intervenção manual, o que apoia o diagnóstico remoto e a preparação mais fácil para inspeções. O lançamento do TwinGuard ECO 703VXH da PHC em janeiro de 2026 refletiu essa mudança ao combinar desempenho de ultra-baixa temperatura com diagnóstico remoto e controle de acesso opcional baseado em identidade. No mercado de armazenamento médico a frio dos Estados Unidos, essa combinação transforma o monitoramento de uma compra acessória em parte central da qualificação do produto. Com o tempo, isso tende a ampliar a diferença entre fornecedores que vendem plataformas em conformidade e fornecedores que competem principalmente em hardware de gabinete.

Por Faixa de Temperatura de Armazenamento: Ultra-Baixa Temperatura Domina, Nível Criogênico Reformula a Estrutura de Demanda

O armazenamento de ultra-baixa temperatura representou 43,21% do tamanho do mercado de armazenamento médico a frio dos Estados Unidos em 2025, tornando-o a maior faixa de temperatura por valor. Essa faixa permanece central porque muitos biológicos, amostras de pesquisa e materiais de terapia avançada são estabilizados em temperaturas muito baixas sob protocolos de manuseio validados. O mercado de armazenamento médico a frio dos Estados Unidos depende fortemente de sistemas de ultra-baixa temperatura porque eles se situam na interseção de pesquisa, aplicações relacionadas ao sangue, terapêuticos especializados e biofabricação terceirizada. A demanda aqui não é apenas ampla, mas também exigente em especificações, pois os compradores querem cada vez mais eficiência energética, redundância e suporte à auditoria na mesma unidade. É por isso que os lançamentos de produtos nessa faixa têm peso desproporcional no posicionamento competitivo.

A PHC Corporation of North America lançou o TwinGuard ECO 703VXH em janeiro de 2026 com consumo de 7,3 kWh por dia a um ponto de ajuste de -80°C, refrigerantes naturais e redundância de compressor duplo controlado por inversor. O lançamento é relevante porque abordou três critérios de compra ao mesmo tempo: custos de energia, proteção de backup e prontidão para a transição de baixo PCG. No mercado de armazenamento médico a frio dos Estados Unidos, os fornecedores que resolvem os três problemas juntos estão melhor posicionados do que aqueles que os tratam como decisões de aquisição separadas. O armazenamento refrigerado entre 2°C e 8°C permanece uma base instalada estável e grande porque vacinas, medicamentos e aplicações relacionadas ao sangue continuam a necessitá-lo diariamente. O armazenamento congelado entre -20°C e -40°C também permanece relevante para produtos plasmáticos, variantes de vacinas e arquivamento de amostras, mas não enfrenta o mesmo grau de intensidade de capital que a faixa de ultra-baixa temperatura.

O armazenamento criogênico a -150°C ou abaixo tem projeção de crescimento a um CAGR de 5,87% até 2031, que é a taxa mais rápida entre os subsegmentos de temperatura. Esse ritmo reflete a disseminação de fluxos de trabalho de terapias avançadas que necessitam de condições de nitrogênio líquido em fase de vapor e requisitos mais rígidos de custódia da cadeia. O mercado de armazenamento médico a frio dos Estados Unidos está, portanto, sendo reformulado por uma estrutura de temperatura em duas velocidades, onde a ultra-baixa temperatura permanece a base de receita central e o armazenamento criogênico define o crescimento estratégico mais elevado. Essa divisão é importante porque muda as prioridades dos fornecedores, o planejamento de locais e as necessidades de serviço ao mesmo tempo. Os compradores não estão mais buscando apenas desempenho de temperatura, mas também documentação, perfil energético, adequação às instalações e conformidade com refrigerantes em cada faixa.

Essa mudança tem implicações mais amplas para a concorrência e os ciclos de substituição. Os sistemas de ultra-baixa temperatura enfrentam pressão imediata de preocupações com custos operacionais e transições de refrigerantes, enquanto os sistemas criogênicos enfrentam pressão mais forte do design de fluxo de trabalho e do manuseio específico por paciente. A plataforma T-90 da Cryometrix ilustra o impulso em direção a abordagens criogênicas de circuito fechado sem nitrogênio líquido que abordam necessidades de contenção e conformidade de forma diferenciada. Em termos práticos, o setor de armazenamento médico a frio dos Estados Unidos está se movendo em direção a pilhas de produtos mais especializadas dentro de cada faixa de temperatura. Quanto mais profundo o requisito de armazenamento, mais provável é que a qualificação do equipamento se torne vinculada ao design do processo de uso final, e não apenas às necessidades genéricas de capacidade.

Por Aplicação: Vacinas Lideram em Volume, Terapias Celulares Lideram em Valor Estratégico

As vacinas detiveram 38,72% de participação em 2025, tornando-as a maior área de aplicação no mercado de armazenamento médico a frio dos Estados Unidos. Sua liderança veio da amplitude, pois os programas institucionais de imunização, a participação de farmácias de varejo e as redes de prestadores distribuídos criam uma ampla base de demanda de armazenamento monitorado. Essa aplicação permanece resiliente porque os programas de vacinas exigem unidades de uso específico e rastreamento contínuo de temperatura em milhares de locais de cuidado. A base instalada de vacinas confere ao mercado de armazenamento médico a frio dos Estados Unidos uma demanda de substituição estável, mesmo quando o crescimento em outras categorias terapêuticas é mais concentrado. Também reforça a demanda por sistemas de monitoramento porque estoques mistos de produtos elevam o custo de excursões de temperatura e lacunas de documentação.

Aprovações recentes de produtos mostram por que essa categoria permanece operacionalmente complexa. A aprovação do ENFLONSIA da Merck para a temporada de VSR 2025-2026 acrescentou mais um produto de cadeia de frio aos fluxos de trabalho de cuidados pediátricos e preventivos. A aprovação do JYNNEOS liofilizado da Bavarian Nordic em março de 2025 também alterou os requisitos do protocolo de armazenamento em relação à formulação líquida congelada anterior. Esses exemplos mostram que mesmo categorias de vacinas estabelecidas podem redefinir especificações de equipamentos e procedimentos de manuseio. No mercado de armazenamento médico a frio dos Estados Unidos, isso torna a demanda por vacinas estável em volume, mas ainda ativa em substituições e atualizações de monitoramento.

As terapias celulares e gênicas têm previsão de crescimento a um CAGR de 6,97% até 2031, tornando-as a aplicação de expansão mais rápida. Esse segmento é menor hoje, mas carrega um valor estratégico muito maior porque cada fluxo de trabalho específico por paciente impõe maiores exigências de precisão de armazenamento, rotulagem e controle de custódia. O mercado de armazenamento médico a frio dos Estados Unidos está ganhando valor desproporcional dessa aplicação porque a demanda por armazenamento criogênico pode crescer mais rapidamente do que o volume de pacientes em modelos de terapia autóloga. A Cryoport relatou suporte a mais de 250 ensaios clínicos de TCG patrocinados comercialmente nos Estados Unidos em 2026, o que sublinha a escala da atividade de terapias avançadas que alimenta a demanda por armazenamento. Sangue e componentes sanguíneos permanecem uma grande aplicação adjacente com necessidades de monitoramento moldadas pelos padrões de bancos de sangue, enquanto medicamentos, biológicos e amostras laboratoriais formam uma camada intermediária estável em todo o mercado de armazenamento médico a frio dos Estados Unidos.

O que diferencia a categoria de terapias avançadas é a estrutura da demanda, e não apenas a taxa de crescimento. Um refrigerador de vacinas pode atender a múltiplos produtos e muitas doses ao mesmo tempo, mas o armazenamento de terapia celular autóloga frequentemente reserva uma posição criogênica específica para um lote de paciente individual. Isso cria um padrão de demanda não linear para capacidade criogênica, especialmente em unidades terceirizadas de fabricação e redes de tratamento. O resultado é que o mix de aplicações no mercado de armazenamento médico a frio dos Estados Unidos está se deslocando para posições de armazenamento de maior valor, mesmo antes que as terapias avançadas dominem o volume total. É por isso que o segmento se tornou central para a estratégia de produto de longo prazo entre fornecedores especializados e fornecedores de equipamentos vinculados à biofarmacêutica.

Por Usuário Final: Hospitais Ancoram o Volume, Biofabricantes Terceirizados Impulsionam o Crescimento Criogênico

Hospitais e sistemas de saúde detiveram 45,82% da participação do mercado de armazenamento médico a frio dos Estados Unidos em 2025, tornando-os o maior grupo de usuários finais. Sua liderança reflete a amplitude das necessidades de armazenamento em refrigeradores de farmácia, unidades de banco de sangue, freezers de laboratório e câmaras frias dentro de uma única organização. O mercado de armazenamento médico a frio dos Estados Unidos permanece ancorado por esse segmento porque os hospitais combinam demanda clínica rotineira com alta exposição à conformidade. Os requisitos da Joint Commission em torno da continuidade de refrigeração de emergência reforçam essa posição ao transformar o desempenho de armazenamento em uma questão de prontidão operacional, e não apenas em uma compra de instalações. Farmácias e locais de vacinação também formam um grande nível de volume, mas suas especificações são mais padronizadas e sua intensidade de capital é menor do que a dos grandes sistemas de cuidados intensivos.

Laboratórios acadêmicos e de pesquisa constituem outra camada importante de demanda. Seu comportamento de compra é moldado por uma combinação de continuidade de pesquisa, políticas de sustentabilidade e expectativas de documentação de temperatura. O programa TGIF da UCSB, que ofereceu um reembolso de USD 4.000 para a substituição de freezers de ultra-baixa temperatura envelhecidos por modelos com certificação ENERGY STAR, demonstra como as instituições estão usando incentivos vinculados a políticas para acelerar a substituição seletiva. No mercado de armazenamento médico a frio dos Estados Unidos, esse segmento não cresce tão rapidamente quanto a terceirização de terapias avançadas, mas sustenta uma ampla base instalada de equipamentos de ultra-baixa temperatura e atualizações de monitoramento. Bancos de sangue e centros de transfusão acrescentam um fluxo de demanda estável orientado pela conformidade, pois a substituição de equipamentos está intimamente ligada às expectativas de rastreabilidade e monitoramento contínuo.

CROs, CMOs e unidades de processamento de terapia celular têm projeção de crescimento a um CAGR de 7,35% até 2031, que é o ritmo mais rápido entre os usuários finais. Isso reflete a mudança de terceirização na fabricação de terapias avançadas, onde a capacidade criogênica e de ultra-baixa temperatura está sendo concentrada em instalações especializadas, em vez de ser dispersa em muitos locais internos menores. O mercado de armazenamento médico a frio dos Estados Unidos está, portanto, ganhando um novo centro de crescimento em instalações que combinam bioprocessamento com armazenamento rigorosamente controlado e sistemas de custódia da cadeia. Os investimentos da Thermo Fisher Scientific em 2026 em infraestrutura de desenvolvimento de biológicos e suporte à fabricação vinculado a processos reforçam essa direção porque aprofundam o vínculo entre armazenamento a frio e produção terceirizada de terapias. À medida que essa camada terceirizada se expande, o mercado de armazenamento médico a frio dos Estados Unidos tende a ver uma parcela maior do fluxo de capital em direção a locais especializados de alta densidade, em vez de distribuído uniformemente entre os compradores tradicionais de saúde.

Essa mudança também afeta a forma como as empresas farmacêuticas e de biotecnologia utilizam a capacidade de armazenamento. Cada vez mais, essas empresas estão alinhando as decisões de armazenamento com parceiros de desenvolvimento e fabricação, em vez de construir internamente cada camada da infraestrutura de biorrepositório. Isso reduz a necessidade de ampla duplicação interna, ao mesmo tempo que aumenta a necessidade de redes de parceiros validadas. No setor de armazenamento médico a frio dos Estados Unidos, isso favorece fornecedores e prestadores de serviços capazes de atender a modelos terceirizados de múltiplos locais com documentação e desempenho consistentes. Também fortalece o papel das soluções criogênicas e de monitoramento remoto em segmentos de usuários finais que já crescem mais rapidamente do que a base hospitalar.

Análise Geográfica

O mercado de armazenamento médico a frio dos Estados Unidos apresenta sua maior concentração de demanda no corredor Nordeste, onde a Grande Boston, Nova York e Nova Jersey, Filadélfia e o Research Triangle abrigam densos clusters de medicina acadêmica, atividade de biológicos e processamento de terapias avançadas. Essa região é relevante porque combina alta intensidade de pesquisa com um grande número de instalações que enfrentam expectativas constantes de acreditação, documentação e desempenho da cadeia de frio. A Thermo Fisher Scientific inaugurou seu principal Centro de Design de Bioprocessos dos Estados Unidos em Plainville, Massachusetts, em abril de 2026, o que reforçou o papel da região como centro de infraestrutura vinculada a biológicos e desenvolvimento de processos integrado ao armazenamento a frio. O Nordeste também se encaixa no perfil de crescimento do mercado de armazenamento médico a frio dos Estados Unidos porque os programas de terapias avançadas ali dependem tanto de capacidade de ultra-baixa temperatura quanto criogênica. Redes densas de prestadores e locais de pesquisa especializados tornam essa região especialmente propícia para sistemas de monitoramento, armazenamento validado e ciclos de substituição de maior especificação.

O Centro-Oeste e o Sun Belt formam o próximo nível de demanda, mas o mix é diferente. Essas geografias combinam grandes redes hospitalares, instituições de pesquisa e atividade de ciências da vida em crescimento constante com um foco mais forte em disciplina de custos e planejamento de resiliência. No mercado de armazenamento médico a frio dos Estados Unidos, há oportunidades para a substituição de bases instaladas envelhecidas, bem como nova capacidade vinculada à expansão da biofabricação. Os requisitos de resiliência a desastres são mais importantes nos estados da Costa do Golfo e expostos a furacões, onde a refrigeração de backup e o planejamento de continuidade têm maior peso operacional sob os padrões hospitalares.

A Califórnia é um polo de demanda distinto dentro do mercado de armazenamento médico a frio dos Estados Unidos porque combina uma grande presença biofarmacêutica com considerações ambientais mais cuidadosas. A Cryoport declarou em seus resultados do primeiro trimestre de 2026 que planeja abrir um Centro Global de Cadeia de Suprimentos em Santa Ana no quarto trimestre de 2026, o que reflete os crescentes requisitos de logística e armazenamento criogênico na Costa Oeste. Os compradores da Califórnia também enfrentam pressão mais direta do planejamento de transição de refrigerantes porque o cronograma de conformidade e a disponibilidade de produtos de baixo PCG tornaram-se partes centrais das decisões de capital. Isso eleva a complexidade de aquisição no estado, mas também antecipa a adoção de sistemas mais novos que se alinham com as futuras regras de refrigerantes. O resultado é que o mercado de armazenamento médico a frio dos Estados Unidos apresenta três padrões geográficos claros: um Nordeste de conformidade intensiva, um Centro-Oeste e Sun Belt orientados à substituição e resiliência, e um mercado californiano moldado tanto pela densidade biofarmacêutica quanto pela pressão mais rápida de transição de refrigerantes.

A demanda regional, portanto, não é uniforme, mesmo que o mercado seja nacional em escopo. Os mesmos impulsionadores centrais operam em todo o país, mas seu peso muda com a concentração de pesquisa, o risco climático, a exposição a terapias avançadas e os requisitos de engenharia do local. É por isso que a geografia no mercado de armazenamento médico a frio dos Estados Unidos é mais bem compreendida por meio da intensidade de uso final e da complexidade de conformidade do que por simples medidas populacionais. Regiões com ecossistemas mais fortes de biológicos e TCG têm maior probabilidade de acelerar a implantação criogênica e de ultra-baixa temperatura, enquanto regiões de saúde mais amplas permanecem mais vinculadas à refrigeração, ao armazenamento de vacinas e a atualizações orientadas à substituição.

Cenário Competitivo

O mercado de armazenamento médico a frio dos Estados Unidos apresenta concentração moderada, com um grupo líder que inclui a Thermo Fisher Scientific e a PHC Holdings Corporation, ao lado de participantes especializados como Helmer Scientific, Eppendorf SE, Haier Biomedical, Cryoport e fornecedores de nicho criogênico. A concorrência não se baseia apenas no fornecimento de gabinetes, pois os compradores querem cada vez mais suporte à conformidade, diagnóstico remoto, eficiência energética e adequação ao fluxo de trabalho na mesma decisão de compra. Isso confere aos fornecedores maiores e mais estabelecidos uma vantagem no mercado de armazenamento médico a frio dos Estados Unidos, especialmente em aplicações regulamentadas onde o risco de qualificação é elevado. A Thermo Fisher Scientific fortaleceu sua posição em abril de 2026 ao inaugurar seu principal Centro de Design de Bioprocessos dos Estados Unidos em Massachusetts, o que vinculou a capacidade de armazenamento a frio mais diretamente à infraestrutura de desenvolvimento de biológicos de ponta a ponta. A empresa também concluiu a aquisição da Clario Holdings em março de 2026, o que adicionou capacidades de dados e suporte a ensaios que podem complementar ambientes de cadeia de frio com alta exigência de conformidade.

A PHC Holdings Corporation está se diferenciando por meio da arquitetura de produto, e não apenas pela escala. Seu TwinGuard ECO 703VXH combina refrigerantes naturais, redundância de compressor duplo, diagnóstico remoto e controles de acesso opcionais baseados em identidade, o que se alinha com os requisitos de energia, auditoria e custódia da cadeia em uma única linha de produto. Isso é relevante no mercado de armazenamento médico a frio dos Estados Unidos porque as equipes de compras preferem cada vez mais sistemas que reduzam a necessidade de complementos separados de conformidade e monitoramento após a instalação. A Cryoport está seguindo um caminho diferente, expandindo por meio de especialização criogênica e plataformas conectadas. Sua Série Fusion 800 e a linha MVE HE, ambas destacadas nas divulgações do primeiro trimestre de 2026, mostram como a empresa está mirando instalações que necessitam de armazenamento criogênico avançado com supervisão remota e continuidade operacional. Fornecedores especializados como a Cryometrix acrescentam outra camada de concorrência ao se concentrar em tecnologias diferenciadas, como sistemas criogênicos de circuito fechado que abordam preocupações de contenção e conformidade em nichos mais restritos, porém de alto valor.

O espaço mais aberto no mercado de armazenamento médico a frio dos Estados Unidos situa-se onde as categorias de produtos tradicionais não resolvem completamente os problemas emergentes de fluxo de trabalho. Uma lacuna está na capacidade criogênica em locais distribuídos de administração hospitalar para terapias autólogas, onde as necessidades de recebimento e retenção de curta duração estão crescendo mais rapidamente do que a capacidade instalada em fase de vapor. Uma segunda lacuna está no suporte a ensaios clínicos descentralizados, onde a verificação de armazenamento e a documentação devem se estender além das grandes instalações para locais de entrega locais, sob a orientação final da FDA de 2024. Uma terceira lacuna é a substituição de menor custo total para ativos de ultra-baixa temperatura envelhecidos em hospitais com restrições orçamentárias e sistemas de saúde rurais, onde a necessidade é clara, mas a conversão permanece lenta. Essas lacunas explicam por que o mercado de armazenamento médico a frio dos Estados Unidos é competitivo, mas não comoditizado, pois o crescimento está favorecendo fornecedores capazes de alinhar equipamentos com restrições reais de conformidade, energia e fluxo de trabalho.

As barreiras de entrada permanecem significativas. Os padrões e as expectativas de qualificação mantêm os compradores focados em fornecedores com históricos de validação conhecidos, serviço confiável e capacidade de monitoramento documentada. Isso sustenta o poder de precificação dos fabricantes estabelecidos, mesmo que o campo ainda inclua vários especialistas credenciados. Como resultado, o mercado de armazenamento médico a frio dos Estados Unidos continua a recompensar a amplitude e a profundidade de conformidade, ao mesmo tempo que deixa espaço focado para inovadores em criogenia e monitoramento digital.

Líderes do Setor de Armazenamento Médico a Frio dos Estados Unidos

BioLife Solutions, Inc.

Eppendorf SE

Haier Biomedical

PHC Holdings Corporation

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Thermo Fisher Scientific inaugurou seu principal Centro de Design de Bioprocessos dos Estados Unidos em Plainville, MA, expandindo a infraestrutura de desenvolvimento de biológicos integrada ao armazenamento a frio para clientes de CDMOs e biofarmacêuticos.

- Abril de 2026: A BioLife Solutions ganhou o Prêmio de Inovação em Biotecnologia INTERPHEX 2026 por seu CellSeal CryoCase, um sistema de contenção criogênica rígida desenvolvido especificamente para biológicos congelados, com suporte à inspeção visual para integridade do recipiente sob estruturas de Boas Práticas de Fabricação.

- Março de 2026: A Thermo Fisher Scientific concluiu a aquisição da Clario Holdings por USD 8,8 bilhões, adicionando soluções de dados de desfecho para ensaios clínicos, com relevância direta para os requisitos de documentação de conformidade da cadeia de frio em ambientes clínicos descentralizados e tradicionais

Escopo do Relatório do Mercado de Armazenamento Médico a Frio dos Estados Unidos

O Mercado de Armazenamento Médico a Frio abrange o setor que fornece infraestrutura de controle de temperatura, como refrigeradores de grau médico, freezers de ultra-baixa temperatura (ULT) e armazéns refrigerados, utilizados para preservar e transportar com segurança produtos de saúde sensíveis à temperatura. Garante a eficácia de vacinas, biológicos e produtos farmacêuticos ao prevenir a degradação.

O Mercado de Armazenamento Médico a Frio dos Estados Unidos é Segmentado por Tipo de Produto (Refrigeradores, Freezers, Armazenamento Criogênico, Câmaras Frias, Sistemas de Monitoramento), Faixa de Temperatura (TCA, Refrigerado, Congelado, Ultra-Baixa Temperatura, Criogênico), Aplicação (Vacinas, Componentes Sanguíneos, Biológicos, Terapias Celulares/Gênicas, Amostras Laboratoriais, Órgãos/Tecidos), Usuário Final (Hospitais, Farmácias, Bancos de Sangue, Laboratórios, Farmacêuticas/Biotecnologia, CROs/CMOs), Geografia (EUA). Previsões em Valor (USD).

| Refrigeradores de Grau Médico | Refrigeradores de Farmácia/Vacinas |

| Refrigeradores de Banco de Sangue | |

| Refrigeradores Laboratoriais/de Uso Geral | |

| Freezers de Grau Médico | Freezers de Baixa Temperatura (-20°C a -40°C) |

| Freezers de Ultra-Baixa Temperatura (-60°C a -90°C) | |

| Sistemas de Armazenamento Criogênico (≤-150°C) | |

| Câmaras e Salas Frias | |

| Sistemas de Monitoramento e Acessórios |

| Temperatura Ambiente Controlada / Ambiente |

| Refrigerado (+2°C a +8°C) |

| Congelado (-20°C a -40°C) |

| Ultra-Baixa Temperatura (-60°C a -90°C) |

| Criogênico (≤-150°C) |

| Vacinas |

| Sangue e Componentes Sanguíneos |

| Medicamentos e Biológicos |

| Terapias Celulares e Gênicas |

| Amostras Laboratoriais/Diagnósticas |

| Órgãos e Tecidos |

| Hospitais e Sistemas de Saúde |

| Farmácias e Locais de Vacinação |

| Bancos de Sangue e Centros de Transfusão |

| Laboratórios Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| CROs, CMOs e Unidades de Processamento de Terapia Celular |

| Por Tipo de Produto | Refrigeradores de Grau Médico | Refrigeradores de Farmácia/Vacinas |

| Refrigeradores de Banco de Sangue | ||

| Refrigeradores Laboratoriais/de Uso Geral | ||

| Freezers de Grau Médico | Freezers de Baixa Temperatura (-20°C a -40°C) | |

| Freezers de Ultra-Baixa Temperatura (-60°C a -90°C) | ||

| Sistemas de Armazenamento Criogênico (≤-150°C) | ||

| Câmaras e Salas Frias | ||

| Sistemas de Monitoramento e Acessórios | ||

| Por Faixa de Temperatura de Armazenamento | Temperatura Ambiente Controlada / Ambiente | |

| Refrigerado (+2°C a +8°C) | ||

| Congelado (-20°C a -40°C) | ||

| Ultra-Baixa Temperatura (-60°C a -90°C) | ||

| Criogênico (≤-150°C) | ||

| Por Aplicação | Vacinas | |

| Sangue e Componentes Sanguíneos | ||

| Medicamentos e Biológicos | ||

| Terapias Celulares e Gênicas | ||

| Amostras Laboratoriais/Diagnósticas | ||

| Órgãos e Tecidos | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Farmácias e Locais de Vacinação | ||

| Bancos de Sangue e Centros de Transfusão | ||

| Laboratórios Acadêmicos e de Pesquisa | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| CROs, CMOs e Unidades de Processamento de Terapia Celular | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do armazenamento médico a frio dos Estados Unidos até 2031?

O mercado de armazenamento médico a frio dos Estados Unidos tem projeção de atingir USD 1,56 bilhão até 2031, crescendo de USD 1,24 bilhão em 2026 a um CAGR de 4,8% no período de 2026 a 2031.

Qual categoria de produto lidera a receita no armazenamento médico a frio dos Estados Unidos?

Os freezers de grau médico foram o maior tipo de produto em 2025, com 52,43% de participação, refletindo a ampla demanda em preservação de sangue, biológicos e pesquisa.

Qual aplicação está crescendo mais rapidamente no armazenamento médico a frio dos Estados Unidos?

As terapias celulares e gênicas têm previsão de expansão a um CAGR de 6,97% até 2031, apoiadas pelas crescentes necessidades de manuseio criogênico e requisitos de armazenamento específicos por paciente.

Por que os sistemas de monitoramento estão se tornando mais importantes no armazenamento médico a frio?

Os sistemas de monitoramento e acessórios têm projeção de crescimento a um CAGR de 6,36% porque as instalações necessitam de registros automatizados, alarmes e registros prontos para auditoria sob expectativas de conformidade mais rígidas.

Como as regras de refrigerantes estão afetando as compras de equipamentos nos Estados Unidos?

As regras de transição da EPA estão elevando a complexidade de aquisição porque os compradores devem equilibrar as necessidades atuais com os requisitos de menor PCG que se tornam mais rígidos até 2032, especialmente para grandes câmaras frias e sistemas de ultra-baixa temperatura.

Página atualizada pela última vez em: