Tamanho e Participação do Mercado de Chips LED na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

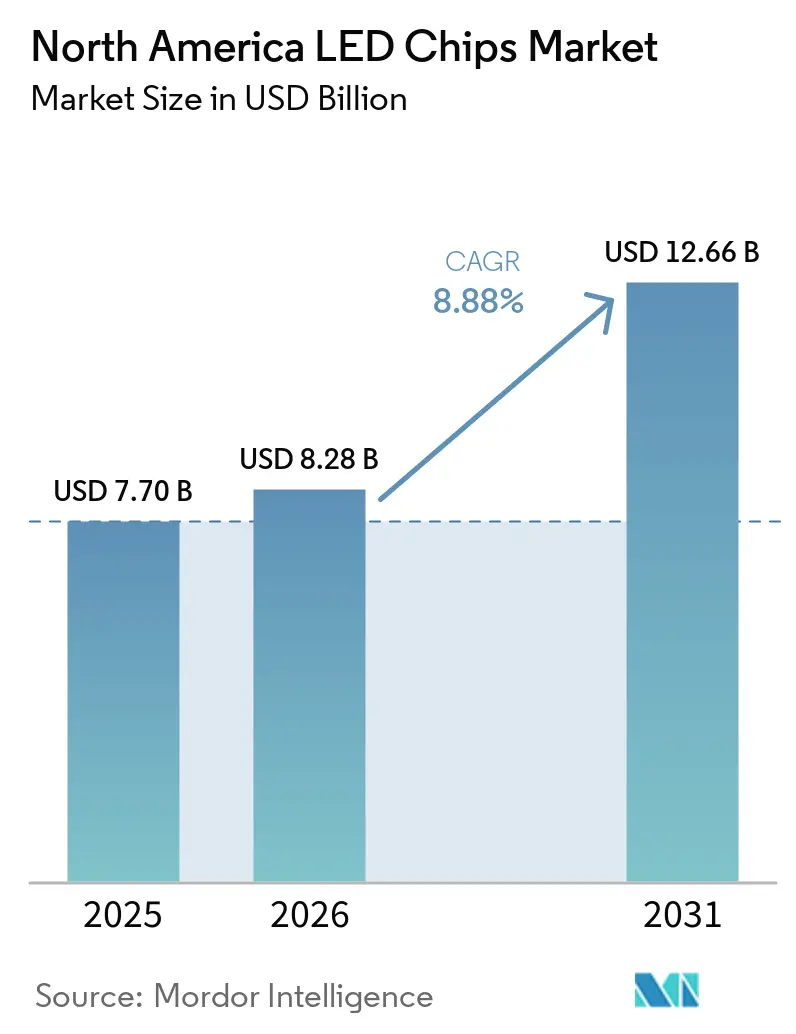

| Tamanho do mercado no ano base (2025) | 7.70 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chips LED na América do Norte por Mordor Intelligence

O tamanho do mercado de chips LED na América do Norte está projetado para se expandir de USD 7,70 bilhões em 2025 e USD 8,28 bilhões em 2026 para USD 12,66 bilhões até 2031, registrando um CAGR de 8,88% entre 2026 e 2031. A trajetória de crescimento reflete uma mudança irreversível em direção à iluminação de estado sólido, à medida que os usuários finais substituem fontes de descarga de alta intensidade e fluorescentes por LEDs em imóveis comerciais, faróis automotivos e retroiluminação de televisores premium. Os dispositivos de nitreto de gálio permanecem o principal componente de desempenho, mas as linhas de micro-LED nos Estados Unidos e no Canadá estão migrando de projetos-piloto para produção em baixo volume, sinalizando uma bifurcação entre LEDs brancos de commodities e dies de ultra-alta densidade de pixels para displays. Os valores dos reembolsos de concessionárias de energia aumentaram em 2026, e as deduções federais da Seção 179D se multiplicaram para projetos que atenderam aos requisitos de salário vigente e aprendizagem, reduzindo assim os períodos de retorno de retrofit em armazéns e grandes varejistas. No lado da oferta, fabricantes de faróis como a Hella introduziram módulos de feixe de direção adaptativo com mais de 100.000 pixels individualmente endereçáveis, que reduzem a perda de autonomia de veículos elétricos ao diminuir o consumo de energia dos faróis.

Principais Conclusões do Relatório

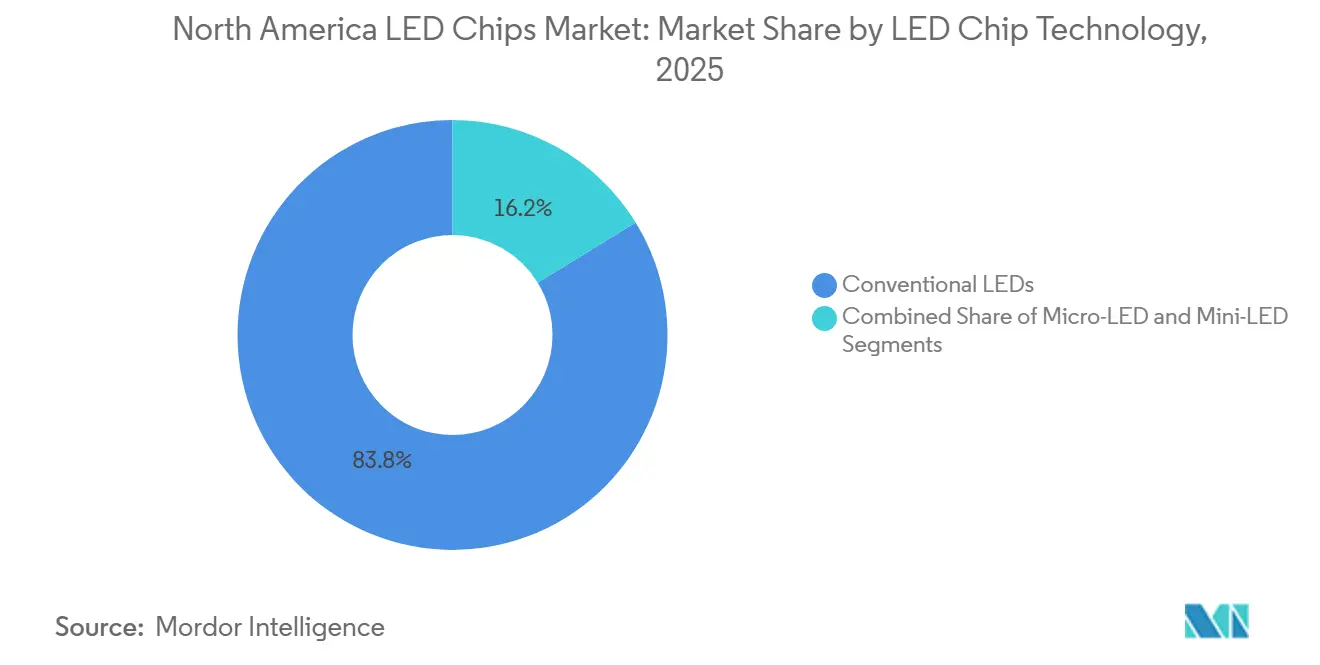

- Por tecnologia de chip LED, os chips LED convencionais detinham 83,77% da participação do mercado de chips LED na América do Norte em 2025, enquanto os chips micro-LED têm previsão de avançar a um CAGR de 11,32% até 2031.

- Por material semicondutor, as pastilhas de nitreto de gálio e nitreto de índio-gálio capturaram 84,31% do mercado de chips LED na América do Norte em 2025, enquanto materiais alternativos centrados em InGaN vermelho têm projeção de crescimento a um CAGR de 11,55%.

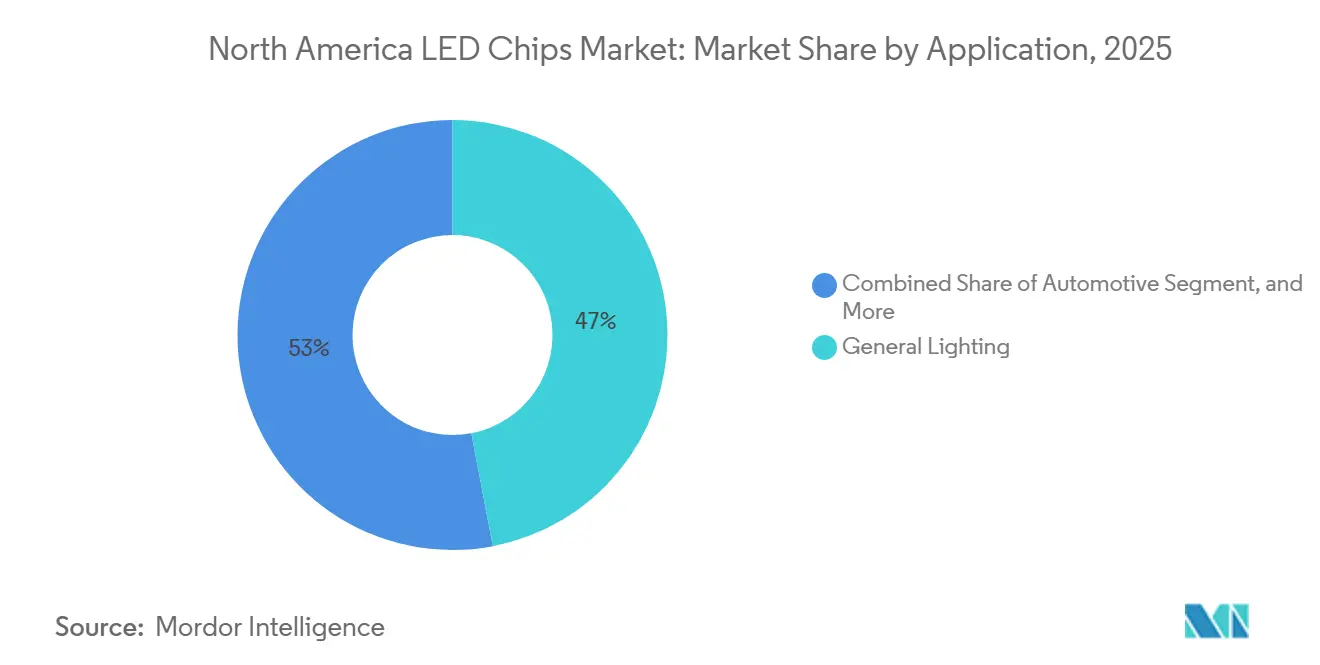

- Por aplicação, a iluminação geral liderou com uma participação de 46,99% do mercado de chips LED na América do Norte em 2025, mas a iluminação automotiva está definida para registrar um CAGR de 12,10% até 2031.

- Por país, os Estados Unidos responderam por 87,80% da receita do mercado de chips LED na América do Norte em 2025, e o Canadá está posicionado para a expansão mais rápida, com um CAGR de 10,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Chips LED na América do Norte

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente Demanda por Iluminação Eficiente em Energia em Imóveis Comerciais | +2.1% | Estados Unidos e Canadá, especialmente a Grande Área de Toronto e os corredores do Nordeste dos EUA | Médio prazo (2-4 anos) |

| Expansão de Projetos de Cidades Inteligentes com Iluminação Pública Inteligente | +1.8% | Municípios dos EUA, adoção antecipada nas capitais canadenses e cidades fronteiriças do México | Médio prazo (2-4 anos) |

| Mudança dos Fabricantes de Equipamentos Originais Automotivos para Tecnologias Avançadas de Faróis | +2.3% | Centros de fabricação dos Estados Unidos e do México | Longo prazo (≥ 4 anos) |

| Crescente Adoção de Retroiluminação Mini-LED em TVs e Monitores de Alta Qualidade | +1.6% | Varejo premium de eletrônicos de consumo nos Estados Unidos e no Canadá | Curto prazo (≤ 2 anos) |

| Crescimento dos Investimentos em Linhas-Piloto de Micro-LED na América do Norte | +0.9% | Oregon, Califórnia, Ontário | Longo prazo (≥ 4 anos) |

| Programas de Retrofit de LED UVC para Desinfecção do Ar em Ambientes Internos | +0.3% | Mercado de HVAC comercial dos EUA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Iluminação Eficiente em Energia em Imóveis Comerciais

Os programas de concessionárias de energia aumentaram os incentivos médios de iluminação prescritiva em 17% em 2026, com categorias externas como estacionamentos cobertos e luminárias de parede superando aumentos de 30%. As deduções da Seção 179D agora chegam a até USD 5,81 por pé quadrado para projetos que satisfazem os requisitos de salário vigente, multiplicando o benefício fiscal base por 5 e aumentando as taxas internas de retorno de retrofit.[1]Receita Federal dos Estados Unidos, "Dedução para Edifícios Comerciais com Eficiência Energética," irs.gov O monitoramento pós-instalação mostra que os retrofits em armazéns podem reduzir o consumo de energia de iluminação em 40-65% e atingir o retorno do investimento em menos de 18 meses para instalações que operam 24 horas por dia, 7 dias por semana, estimulando a demanda recorrente por chips de reposição à medida que as luminárias LED de primeira geração se aproximam do fim de vida útil. O aumento nos programas que permitem explicitamente atualizações de LED para LED mantém o mercado de chips LED na América do Norte dinâmico mesmo em períodos de construção nova mais lenta. Os fabricantes que fornecem dies azuis de alta eficácia e misturas de fósforo vermelho de longa vida útil estão melhor posicionados para capturar este segundo ciclo de retrofit.

Expansão de Projetos de Cidades Inteligentes com Iluminação Pública Inteligente

Memphis concluiu uma conversão de USD 47 milhões de 77.000 luminárias para luminárias LED com controles em rede, proporcionando economia anual de energia de 37 milhões de kWh e reduzindo as emissões de gases de efeito estufa em 26.000 toneladas métricas.[2]Departamento de Energia dos Estados Unidos, "Projeto de Iluminação Pública LED de Memphis," energy.gov A LEOTEK e a 1NCE lançaram uma plataforma IoT celular pronta para uso que elimina a complexidade de roaming para municípios e acelera implantações transfronteiriças, com implementações iniciais em Boston, Syracuse e territórios de concessionárias de energia de Michigan. Ao incorporar sensores de tráfego, qualidade do ar e Wi-Fi público em luminárias, as cidades convertem redes de iluminação pública em plataformas de dados geradoras de receita. Essas luminárias ricas em recursos exigem chips LED com binning rigoroso para uniformidade de corrente e alinhamento de tensão direta, o que está elevando os preços médios de venda no mercado de chips LED na América do Norte. Os acordos de manutenção baseados em desempenho que garantem tempos de reparo de cinco dias também favorecem fornecedores com redes de serviço verticalmente integradas.

Mudança dos Fabricantes de Equipamentos Originais Automotivos para Tecnologias Avançadas de Faróis

O módulo de farol micro-LED pixelado da Hella acomoda mais de 100.000 emissores individualmente endereçáveis e utiliza dissipadores de calor de grafeno que dissipam 40% mais calor do que o alumínio, permitindo que o módulo forneça 25 lúmens por watt enquanto reduz pela metade o consumo de energia em comparação com as unidades de descarga de alta intensidade legadas.[3]Hella GmbH, "Módulo de Feixe de Direção Adaptativo com Dissipador de Calor de Grafeno," hella.com Para veículos elétricos a bateria, os faróis podem representar até 15% da energia de condução noturna, e o novo módulo estende a autonomia real em 5–8 km por carga. Os feixes de direção adaptativos de imagem direta apresentados na conferência DVN de Munique eliminam as ópticas de projeção, reduzindo a profundidade do conjunto para que os faróis possam se integrar de forma nivelada com as carenagens aerodinâmicas. Os fabricantes de módulos do México, liderados pela SL MEX, adicionaram nova capacidade em San Luis Potosí que pode produzir 1 milhão de módulos por ano para as plantas regionais da BMW, General Motors e Kia. Essas tendências aumentam a demanda unitária por chips de alto brilho e sustentam a contribuição de longo prazo da iluminação automotiva para o mercado de chips LED na América do Norte.

Crescente Adoção de Retroiluminação Mini-LED em TVs e Monitores de Alta Qualidade

As televisões LCD com retroiluminação Mini-LED estão prestes a superar as TVs OLED, com remessas ultrapassando 13,5 milhões de unidades em 2025, à medida que os fabricantes de painéis impulsionam milhares de zonas de escurecimento local e brilho de pico acima de 4.000 nits. A Samsung expandiu sua linha de TVs Micro RGB para incluir tamanhos de tela tão pequenos quanto 55 polegadas, enquanto a Hisense introduziu uma retroiluminação de quatro subpixels que adiciona um canal ciano para expandir a gama de cores. As arquiteturas RGB mini-LED aumentam as contagens de chips porque utilizam dies discretos de vermelho, verde e azul em vez de um único die azul com conversão de pontos quânticos. O binning preciso de comprimento de onda para atingir 100% de cobertura BT.2020 aumenta a demanda por bins com especificações rigorosas, fortalecendo assim o preço médio de venda por chip no mercado de chips LED na América do Norte. As cargas térmicas de até 9.000 nits exigem controle consistente da temperatura de junção, favorecendo fornecedores que podem integrar substratos de alta condutividade térmica no nível do chip.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Interrupções na Cadeia de Suprimentos para Equipamentos MOCVD | −1.4% | Expansões de fábricas na América do Norte | Curto prazo (≤ 2 anos) |

| Litígios de Patentes Aumentando os Custos de Royalties | −1.1% | Tribunais dos Estados Unidos, licenciamento transfronteiriço no México e no Canadá | Médio prazo (2-4 anos) |

| Desafios de Gestão Térmica em Chips de Alta Potência | −0.7% | Mercados automotivos do Sudoeste dos Estados Unidos e do México | Longo prazo (≥ 4 anos) |

| Disponibilidade Limitada de Pastilhas de Nitreto de Gálio | −0.9% | Fábricas norte-americanas dependentes de gálio chinês | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Interrupções na Cadeia de Suprimentos para Equipamentos MOCVD

A AIXTRON e a Veeco Instruments fornecem cerca de dois terços dos reatores MOCVD globais, e as ferramentas de câmara única custam entre USD 1,5 e 3 milhões. A escassez de componentes para controladores de fluxo mássico de precisão e subsistemas de vácuo estendeu os prazos de entrega para além de 18 meses, atrasando as adições planejadas de capacidade de pastilhas no Arizona e em Ontário. Embora os mercados secundários ocasionalmente liberem reatores usados, a adaptação de ferramentas mais antigas para executar processos GaN de 200 mm requer kits de atualização dispendiosos. A Infineon demonstrou a primeira linha operacional de pastilhas de potência GaN de 300 mm na Europa no ano passado, destacando as economias de escala em jogo. As fábricas norte-americanas correm o risco de ficar para trás dos concorrentes asiáticos se os atrasos nos equipamentos persistirem, moderando a taxa de expansão do mercado de chips LED na América do Norte.

Desafios de Gestão Térmica em Chips de Alta Potência

Os faróis automotivos de alta densidade de pixels operam em compartimentos de motor que experimentam temperaturas ambiente acima de 80 °C nos desertos do Sudoeste. As temperaturas de junção podem exceder 150 °C sem dissipadores de calor avançados, acelerando a degradação do fósforo e deslocando a cromaticidade para fora das tolerâncias de bin de cor. Os fornecedores estão experimentando substratos compostos de diamante e filmes térmicos de grafeno, mas os rendimentos de produção permanecem abaixo de 70%. As preocupações com confiabilidade, portanto, limitam a saída de lúmens por pacote e retardam a penetração de lâmpadas ultracompactas que dependem de densidades de potência acima de 25 W cm-2.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Chip LED: LEDs Convencionais Dominam Enquanto o Micro-LED Ganha Espaço

Os dispositivos convencionais capturaram 83,77% da participação do mercado de chips LED na América do Norte em 2025, sublinhando a liderança de custo dos LEDs brancos em implantações de iluminação geral e sinalização. Os dies micro-LED, embora representem uma fração do volume, estão avançando a um CAGR de 11,32% impulsionados por faces de smartwatches, displays de pilar a pilar automotivos e headsets de realidade aumentada. A Garmin selecionou um painel micro-LED de 1,39 polegadas para seu relógio multiesporte principal, com estreia prevista para 2026, citando legibilidade à luz do sol e autonomia de bateria de 20 dias. A abordagem de impressão em massa da VueReal posiciona Ontário como um nó de fornecimento para esses wearables.[4]VueReal Inc., "Escalando a Impressão MicroSolid," vuereal.com

Os fabricantes de LED convencionais defendem sua participação de mercado por meio de inovações em embalagens, como molduras de alta refletividade e ópticas híbridas, que elevam a eficácia acima de 220 lm W-1. No entanto, o crescimento premium futuro se inclina para o micro-LED porque os pixels de emissão direta eliminam artefatos de desvio de cor e fornecem brilho de pico superior a 3.000 nits em displays head-up. À medida que os rendimentos de transferência de micro-LED melhoram além de 99,9% nas linhas-piloto, a tecnologia poderia comandar 10% do mercado de chips LED na América do Norte até 2031, com o mini-LED ocupando o nível intermediário para retroiluminação de televisores de alta qualidade.

Por Material Semicondutor: GaN Lidera, Ligas Alternativas Emergem

As pastilhas à base de nitreto de gálio responderam por 84,31% do mercado de chips LED na América do Norte em 2025, servindo como base para dies azuis que alimentam tanto sistemas de fósforo de luz branca quanto os canais verde e ciano em retroiluminações RGB emergentes. As oscilações acentuadas de preço do gálio amplificaram os requisitos de capital de giro, levando várias fábricas a firmar contratos de fornecimento plurianuais denominados em USD em vez de renminbi. Os dispositivos vermelhos e âmbar dependiam tradicionalmente do fosfeto de alumínio-gálio-índio, mas os avanços no InGaN vermelho abaixo de 10 µm da Ingantec sugerem um caminho em direção a pastilhas de micro-LED RGB monolíticas que poderiam simplificar a montagem futura de displays.[5]Ingantec Corporation, "Avanço em Micro-LED de InGaN Vermelho," ingantec.com

As pilhas de semicondutores alternativas têm projeção de crescimento a um CAGR de 11,55% à medida que os fabricantes de displays testam híbridos de pontos quânticos em chip e pacotes germicidas ultravioleta. Esses dies especializados obtêm margens duas a três vezes maiores do que os LEDs GaN de commodities, melhorando o perfil de lucros combinados para fornecedores de chips que atendem ao mercado de chips LED na América do Norte.

Por Aplicação: Iluminação Automotiva Supera a Iluminação Geral de Retrofit

A iluminação geral detinha 46,99% do volume de 2025, impulsionada por programas de concessionárias de energia que agora cobrem até 90% dos custos de luminárias e mão de obra no Québec e descontos instantâneos no ponto de venda em Ontário. No entanto, a saturação em grandes varejistas e espaços de escritório significa que o crescimento ano a ano está desacelerando. A iluminação automotiva, em contraste, tem previsão de crescimento composto de 12,10% ao ano, à medida que feixes de direção adaptativos, lanternas traseiras animadas e iluminação de ambiente interior dinâmica se tornam padrão em veículos de segmento médio.

A nova planta da SL MEX e a próxima linha da Excellence Optoelectronics em Querétaro permitem que fornecedores de primeiro nível adquiram módulos sob as regras de origem atualizadas do Acordo Estados Unidos-México-Canadá, que favorecem o conteúdo regional. Os pacotes automotivos de alta potência aumentam o tamanho do die por veículo, impulsionando ainda mais a contribuição automotiva para o mercado de chips LED na América do Norte.

Análise Geográfica

O mercado de chips LED na América do Norte depende fortemente dos centros de demanda dos EUA, como Califórnia, Texas e o corredor dos Grandes Lagos, onde a área comercial construída e as plantas automotivas estão concentradas. Os fundos federais de infraestrutura que destinam recursos para iluminação viária LED geram volumes previsíveis de chips, enquanto as deduções fiscais da Seção 179D sustentam os retrofits do setor privado. Os reembolsos de concessionárias de energia em estados como Nova York e Massachusetts permanecem entre os mais generosos da região, fortalecendo a viabilidade econômica dos projetos mesmo com o aumento das tarifas de eletricidade.

A trajetória de crescimento do Canadá se beneficia de uma agenda agressiva de descarbonização que impulsiona controles de iluminação e luminárias de alta eficácia. Os reembolsos instantâneos no ponto de venda em Ontário e os reembolsos baseados em desempenho no Québec reduzem os períodos de retorno simples para menos de dois anos em muitos projetos internos. A presença da VueReal em Waterloo catalisa um ecossistema de fornecedores de ferramentas de deposição e integradores de displays automotivos. As pilhas de incentivos provinciais encorajam ainda mais as linhas-piloto de micro-LED que, se bem-sucedidas, aumentarão a participação do Canadá no mercado de chips LED na América do Norte.

O México atua como o polo de fabricação de iluminação automotiva para a região trinacional. A SL MEX e a Excellence Optoelectronics estão construindo capacidade para produzir 1 milhão de módulos por ano cada uma, fornecendo faróis adaptativos e lanternas traseiras LED que serão enviados para plantas de montagem final nos EUA e no Canadá. Os novos mandatos dos fabricantes de equipamentos originais para conteúdo de valor regional sob o USMCA impulsionam o fornecimento adicional de chips dentro da América do Norte, isolando o mercado de chips LED na América do Norte dos riscos logísticos asiáticos.

Cenário Competitivo

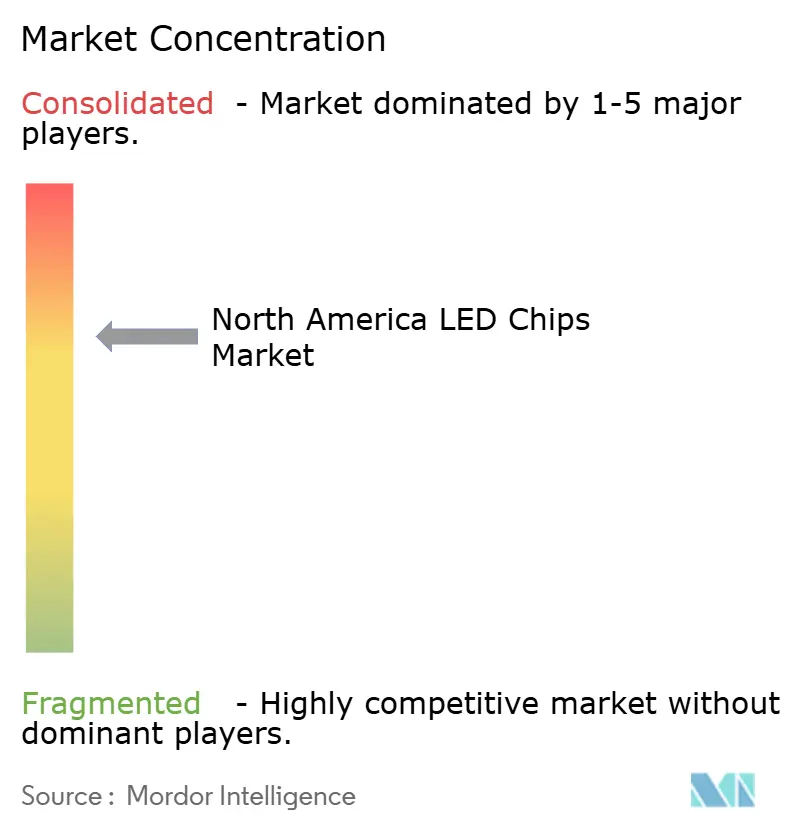

O mercado de chips LED na América do Norte apresenta concentração moderada, com cinco multinacionais respondendo por uma parcela significativa. Lumileds, ams OSRAM e Cree LED ancoram o nível superior por meio de integração vertical que abrange o crescimento de pastilhas GaN, formulação de fósforo e qualificação automotiva. A Cree Lighting executou um acordo estratégico de fabricação contratada em fevereiro de 2026 para adicionar capacidade para luminárias de ambientes severos após um período prolongado de interrupção na cadeia de suprimentos.

O litígio da Everlight contra a Lumileds sublinha como a defesa da propriedade intelectual se tornou uma tática de primeira linha para proteger a participação e monetizar os investimentos em P&D. Os fornecedores independentes replicam essa abordagem: a Seoul Semiconductor mantém uma cobertura de estoque de segurança mais elevada e se concentra em dies ultravioleta, onde a densidade competitiva é menor e as barreiras de patentes são mais fortes.

No lado das startups, a VueReal e a Stratacache visam os gargalos de transferência em massa de micro-LED. Seu sucesso diversificaria uma cadeia de suprimentos que hoje ainda depende fortemente de fundições asiáticas para dies de grau de display. Os players de médio porte buscam estratégias de especialização em horticultura, desinfecção ultravioleta e iluminação interior automotiva de alta densidade. A pressão de consolidação permanece alta à medida que os parceiros de canal gravitam em direção a fornecedores que agrupam chips, módulos, drivers e controles em nuvem em pacotes completos, um modelo que melhora os níveis de serviço e protege a margem bruta no mercado de chips LED na América do Norte.

Líderes do Setor de Chips LED na América do Norte

Cree LED, Inc.

Lumileds Holding B.V.

Nichia Corporation

OSRAM Opto Semiconductors GmbH

Seoul Semiconductor Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A LEOTEK e a 1NCE firmaram parceria para implantar sistemas de iluminação pública inteligente IoT habilitados por IA em 170 países, começando com instalações em Boston, Syracuse e territórios de concessionárias de energia de Michigan.

- Fevereiro de 2026: A Cree Lighting assinou um acordo de fabricação contratada de longo prazo com um produtor de iluminação industrial dos EUA para restaurar as entregas no prazo de luminárias de área, de rua e de cobertura.

- Fevereiro de 2026: A Everlight iniciou um litígio por violação de patente contra a Lumileds no tribunal federal de Delaware, alegando violações de patentes de eletrodos flip-chip nos produtos Luxeon Go.

- Janeiro de 2026: A SL MEX inaugurou uma planta de módulos de iluminação de MXN 750 milhões em San Luis Potosí, projetada para produzir 1 milhão de módulos automotivos anualmente para BMW, GM, Kia e Hyundai.

Escopo do Relatório do Mercado de Chips LED na América do Norte

O Relatório do Mercado de Chips LED na América do Norte é Segmentado por Tecnologia de Chip LED (LEDs Convencionais, Mini-LED e Micro-LED), Material Semicondutor (GaN/InGaN, AlGaInP e Outros Materiais Semicondutores), Aplicação (Iluminação Geral, Automotivo, Retroiluminação/Displays, Eletrônicos de Consumo e Iluminação Industrial/Especializada) e País (Estados Unidos, Canadá e México). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| LEDs Convencionais |

| Mini-LED |

| Micro-LED |

| GaN / InGaN |

| AlGaInP |

| Outros Materiais Semicondutores |

| Iluminação Geral |

| Automotivo |

| Retroiluminação / Displays |

| Eletrônicos de Consumo |

| Iluminação Industrial / Especializada |

| Estados Unidos |

| Canadá |

| México |

| Por Tecnologia de Chip LED | LEDs Convencionais |

| Mini-LED | |

| Micro-LED | |

| Por Material Semicondutor | GaN / InGaN |

| AlGaInP | |

| Outros Materiais Semicondutores | |

| Por Aplicação | Iluminação Geral |

| Automotivo | |

| Retroiluminação / Displays | |

| Eletrônicos de Consumo | |

| Iluminação Industrial / Especializada | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de chips LED na América do Norte em 2031?

A previsão é de que atinja USD 12,66 bilhões até 2031, expandindo-se a um CAGR de 8,88% a partir de 2026.

Qual aplicação tem expectativa de crescimento mais rápido até 2031?

A iluminação automotiva está definida para registrar o maior crescimento, com um CAGR de 12,10%, à medida que faróis adaptativos e lanternas traseiras animadas se tornam mainstream.

Qual é a dominância do nitreto de gálio na produção atual de chips?

As pastilhas de GaN e InGaN contribuíram com 84,31% da receita regional em 2025, tornando-as a espinha dorsal dos LEDs azuis e brancos.

Por que a taxa de crescimento do Canadá é maior do que a dos Estados Unidos?

Os reembolsos provinciais agressivos que cobrem até 90% dos custos dos projetos, juntamente com os incentivos federais de fabricação de tecnologia limpa, aceleram a adoção no Canadá.

Qual fator-chave limita a rápida expansão da capacidade de epitaxia de LED na América do Norte?

Os longos prazos de entrega de reatores MOCVD e a cadeia de suprimentos de equipamentos concentrada atrasam a construção de fábricas de pastilhas.

Como os litígios de propriedade intelectual estão afetando os fornecedores?

Os litígios de patentes, como o caso da Everlight contra a Lumileds, aumentam os custos de royalties e podem interromper a atividade de design-in, elevando assim as barreiras de entrada para participantes menores.

Página atualizada pela última vez em: