Tamanho e Participação do Mercado de Chips LED do Sudeste Asiático

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

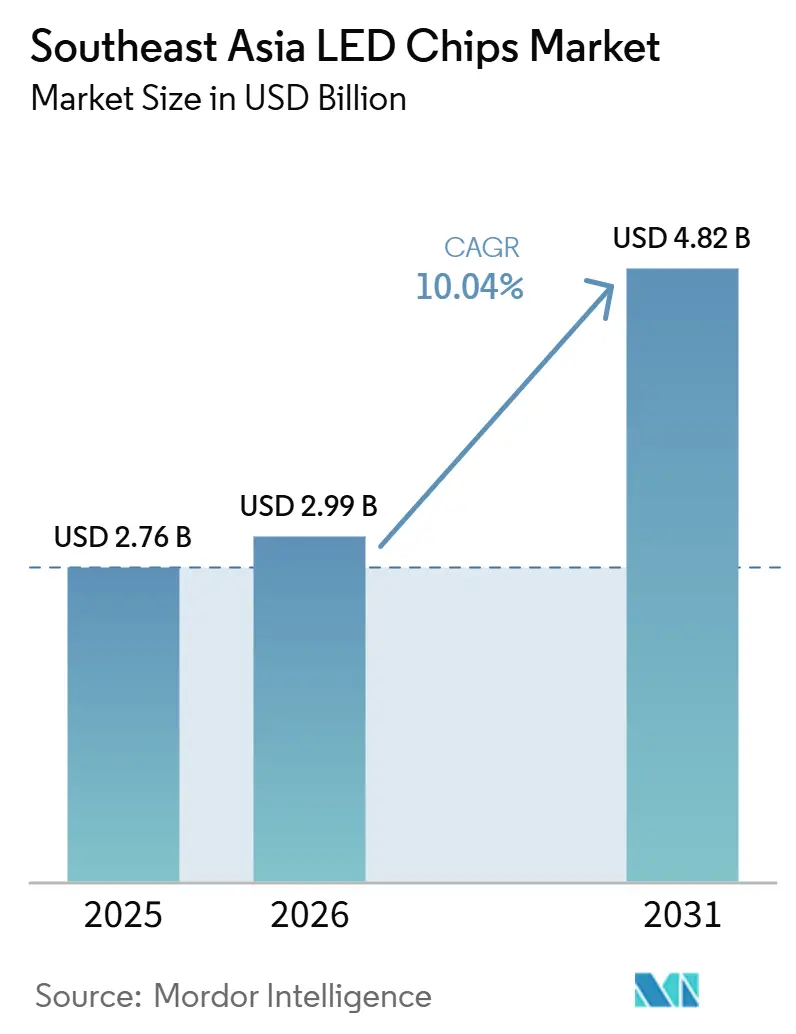

| Tamanho do mercado no ano base (2025) | 2.76 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Chips LED do Sudeste Asiático por Mordor Intelligence

O tamanho do mercado de chips LED do Sudeste Asiático foi avaliado em USD 2,76 bilhões em 2025 e estima-se que cresça de USD 2,99 bilhões em 2026 para atingir USD 4,82 bilhões até 2031, a um CAGR de 10,04% durante o período de previsão 2026-2031. O mercado de chips LED do Sudeste Asiático está entrando em uma fase de crescimento mais forte à medida que as regras de eficiência de iluminação, os gastos com cidades inteligentes e a adoção de veículos elétricos expandem a demanda além da iluminação convencional. Os padrões mínimos de desempenho energético estão elevando a linha de base para o desempenho dos chips, o que está deslocando as compras em direção a produtos de maior eficácia e afastando-se de substituições de baixa qualidade. A mudança de designs convencionais convertidos por fósforo para formatos de emissão direta e pixelados também está alterando onde o valor reside na cadeia de suprimentos, o que está atraindo mais atenção para capacidades de design upstream, epitaxia e encapsulamento. A região continua a servir como uma importante base de produção, mas também está se tornando um centro de demanda mais profundo à medida que programas de infraestrutura urbana, sistemas de iluminação conectados e atualizações de iluminação automotiva passam de projetos isolados para implantação mais ampla. A concorrência permanece moderadamente fragmentada, mas o mercado está favorecendo progressivamente fornecedores que conseguem combinar escala com forte propriedade intelectual, qualificação de nível automotivo e presença de fabricação localizada em toda a Ásia.

Principais Conclusões do Relatório

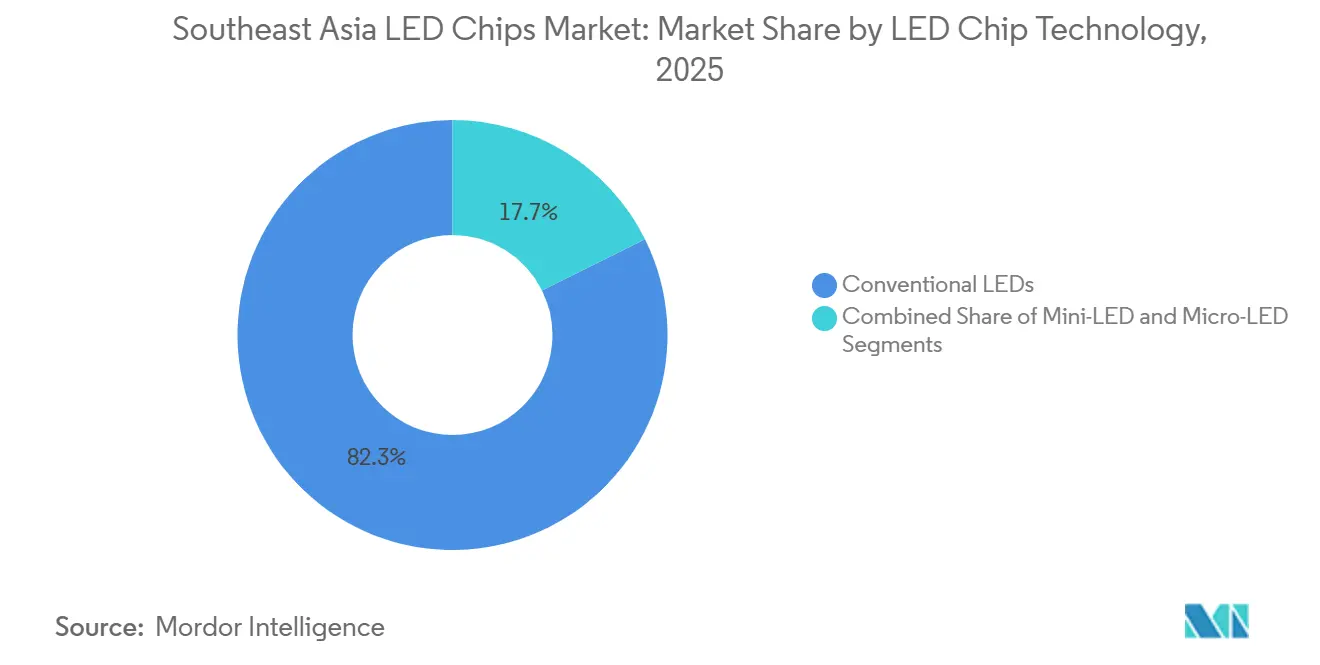

- Por tecnologia de chip LED, os LEDs convencionais detinham 82,34% da participação do mercado de chips LED do Sudeste Asiático em 2025, enquanto o micro-LED deve expandir a um CAGR de 12,04% até 2031.

- Por material semicondutor, GaN e InGaN responderam por 81,78% da participação do tamanho do mercado de chips LED do Sudeste Asiático em 2025, enquanto outros materiais semicondutores devem crescer a um CAGR de 11,89% até 2031.

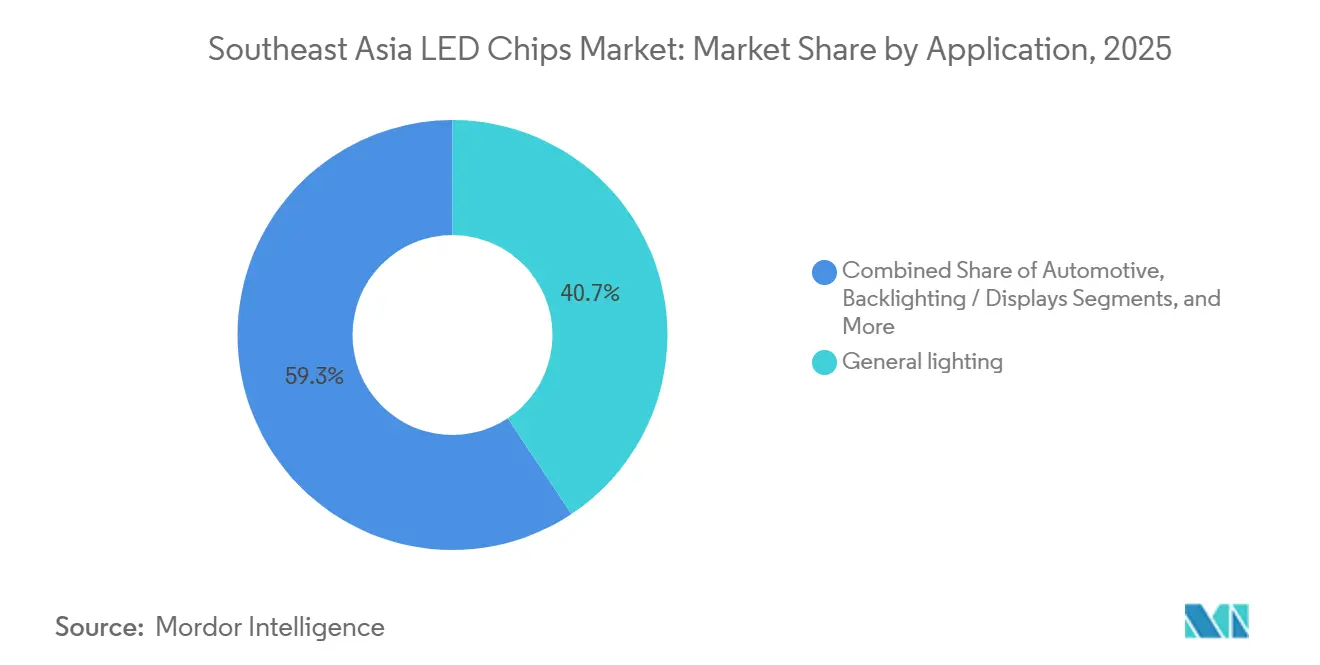

- Por aplicação, a iluminação geral capturou 40,67% da participação de receita em 2025, enquanto o segmento automotivo deve avançar a um CAGR de 12,75% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Chips LED do Sudeste Asiático

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Incentivos Governamentais para Iluminação com Eficiência Energética | +2.5% | Em toda a ASEAN, com ganhos concentrados em Singapura, Vietnã, Malásia e Indonésia | Curto prazo (≤ 2 anos) |

| Crescimento na Adoção de Faróis LED Automotivos | +2.2% | China, Coreia do Sul, Japão, com repercussão para Tailândia e Índia | Médio prazo (2-4 anos) |

| Crescente Penetração de Casas Inteligentes e Iluminação Habilitada para IoT | +1.8% | Singapura, Malásia, Tailândia, estendendo-se ao Vietnã e Indonésia | Médio prazo (2-4 anos) |

| Aceleração de Projetos de Infraestrutura Urbana nas Capitais da ASEAN | +1.5% | Principais cidades da ASEAN, incluindo Jacarta, Kuala Lumpur, Cidade de Ho Chi Minh e Manila | Médio prazo (2-4 anos) |

| Localização das Cadeias de Suprimentos de Retroiluminação Mini-LED | +0.8% | China, Taiwan, Coreia do Sul, com repercussão downstream para Malásia e Vietnã | Curto prazo (≤ 2 anos) |

| Produção Piloto Emergente de Micro-LED em Singapura e Malásia | +0.5% | Singapura e Malásia, com ganhos iniciais em Penang e no Distrito de Inovação de Jurong | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Incentivos Governamentais para Iluminação com Eficiência Energética

As atualizações de eficiência apoiadas por políticas públicas continuam sendo o impulsionador de demanda de curto prazo mais claro para o mercado de chips LED do Sudeste Asiático. O Subsídio de Eficiência Energética de Singapura foi prorrogado de abril de 2026 a março de 2027 e depois expandido para todos os setores até março de 2028, com suporte de até 70% para PMEs que investem em equipamentos de iluminação LED pré-aprovados.[1]Agência Nacional de Meio Ambiente de Singapura e GoBusiness, "Subsídio de Eficiência Energética (EEG)," GoBusiness Singapura, gobusiness.gov.sgEsse programa importa não apenas porque reduz o custo de aquisição, mas também porque estabelece um patamar tecnológico mais elevado para os sistemas de iluminação qualificados, o que eleva a demanda por chips de melhor desempenho. No nível regional, o Centro de Energia da ASEAN tem promovido MEPS harmonizados para lâmpadas LED não direcionais a 80 lúmens por watt, o que está ajudando os estados membros a avançar em direção a uma linha de base de eficiência mais consistente.[2]Centro de Energia da ASEAN, "Teste Round-Robin para Aparelhos de Iluminação na ASEAN, Uma Avaliação da Capacidade dos Laboratórios de Teste no Apoio aos MEPS para Aparelhos de Iluminação," Centro de Energia da ASEAN, aseanenergy.orgÀ medida que essas regras são aplicadas de forma mais consistente, os ciclos de substituição estão migrando de simples trocas de lâmpadas para sistemas de maior eficácia com uma combinação melhor de chips. Essa dinâmica confere ao mercado de chips LED do Sudeste Asiático uma base de volume mais duradoura, pois a demanda impulsionada por políticas públicas é menos dependente de ciclos curtos de consumo do que os gastos discricionários com eletrônicos.

Crescimento na Adoção de Faróis LED Automotivos

O segmento automotivo está se tornando o centro de demanda mais orientado por especificações no mercado de chips LED do Sudeste Asiático. O segmento já é a aplicação de crescimento mais rápido no período de previsão, e o motivo não é apenas a substituição por LED, mas a migração para sistemas de iluminação adaptativa e pixelada que exigem matrizes de chips mais densas e precisas. As atualizações de produtos e estratégia da ams OSRAM para 2026 mostram que as plataformas de iluminação automotiva estão sendo tratadas como uma área de crescimento central dentro de sua transição para fotônica digital, especialmente em arquiteturas de iluminação pixelada e inteligente. O lançamento pela empresa, em março de 2026, de uma matriz de micro-LED ultraeficiente construída em sua plataforma EVIYOS também mostra como o desenvolvimento de chips de nível automotivo está se expandindo para usos adjacentes de alto valor, o que confirma a maturidade desse caminho de design. À medida que os fabricantes de veículos incorporam funções de faróis mais avançadas nas plataformas convencionais, a demanda está migrando para chips que suportam estabilidade térmica, precisão de feixe e longos ciclos de qualificação. Essa mudança eleva as barreiras de entrada e confere ao mercado de chips LED do Sudeste Asiático um conjunto de lucros mais robusto no segmento automotivo do que na iluminação padrão.

Crescente Penetração de Casas Inteligentes e Iluminação Habilitada para IoT

A iluminação conectada está adicionando uma camada diferente de demanda ao mercado de chips LED do Sudeste Asiático. Nesses sistemas, o chip não é selecionado apenas por brilho e custo, mas também por sintonizabilidade, consistência de cor, estabilidade de corrente e longa vida útil em condições de uso conectado. Isso torna a iluminação para casas inteligentes menos favorável para chips de commodities de baixo custo e mais favorável para produtos com melhor controle de desempenho. A cobertura de casas inteligentes da ASEAN pela Mordor Intelligence mostra que o ecossistema de IoT da Tailândia está avançando em direção a USD 2,19 bilhões até 2030, o que apoia a infraestrutura digital mais ampla da qual os dispositivos de iluminação conectada dependem. À medida que interruptores inteligentes, luminárias vinculadas a aplicativos e dispositivos sem hub se espalham pelas principais cidades e depois pelas áreas urbanas secundárias, a especificação de chip de linha de base continua a aumentar. Isso confere ao mercado de chips LED do Sudeste Asiático um caminho de atualização constante, mesmo quando o crescimento unitário em lâmpadas padrão começa a amadurecer.

Aceleração de Projetos de Infraestrutura Urbana nas Capitais da ASEAN

Os programas de infraestrutura pública estão criando uma base de volume estável para o mercado de chips LED do Sudeste Asiático. O Plano de Ação para Cidades Inteligentes da ASEAN 2026-2035, adotado em setembro de 2025, fornece uma estrutura formal para escalar sistemas urbanos digitais e energeticamente eficientes em 26 cidades piloto da região. Isso importa porque as atualizações de iluminação pública são uma das primeiras categorias que as administrações municipais podem implantar em escala com claras economias de energia e benefícios públicos visíveis. A OCDE também observou em 2025 que 40% do investimento em infraestrutura urbana no Sudeste Asiático deve envolver componentes de transição energética, o que apoia o longo pipeline para o sistema de iluminação inteligente.[3]Organização para a Cooperação e Desenvolvimento Econômico, "Financiamento de Cidades Sustentáveis no Sudeste Asiático," OCDE Publishing, oecd.org À medida que mais projetos avançam das fases piloto para a implantação financiada, as aquisições migram da substituição de lâmpadas de baixo custo para luminárias em rede com melhor controle óptico e vida útil. Isso mantém o mercado de chips LED do Sudeste Asiático exposto a um fluxo de demanda institucional que complementa a construção privada e a demanda de substituição do consumidor. Também melhora a visibilidade para fornecedores que conseguem atender projetos municipais com escala confiável e documentação de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Dispêndio de Capital para Fabricação de Wafers Epitaxiais | -1.5% | Em toda a ASEAN, mais agudo na Malásia, Vietnã e Indonésia, onde a capacidade greenfield está planejada | Médio prazo (2-4 anos) |

| Volatilidade de Preços em Matérias-Primas Essenciais como Gálio e Índio | -1.2% | Global, com maior impacto sobre fabricantes não chineses em Taiwan, Coreia do Sul e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Desequilíbrio entre Oferta e Demanda de Mão de Obra Qualificada em Optoeletrônica | -0.8% | Malásia, Singapura, Vietnã, com repercussão para Índia e Indonésia | Médio prazo (2-4 anos) |

| Custos de Conformidade Ambiental para Descarte de Águas Residuais e Produtos Químicos | -0.6% | China, Taiwan, Malásia, com aplicação mais rigorosa em Taiwan e instalações orientadas para exportação da ASEAN | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital para Fabricação de Wafers Epitaxiais

A intensidade de capital continua sendo uma barreira importante para a expansão mais profunda do fornecimento local no mercado de chips LED do Sudeste Asiático. A cobertura da Mordor Intelligence sobre equipamentos de epitaxia LED da Ásia-Pacífico mostra que ferramentas avançadas de MOCVD em lote de 200 mm ainda exigem investimento de vários milhões de dólares por unidade quando metrologia, abatimento e manuseio de wafers são incluídos. Esse ônus de custo é difícil para novos entrantes nos mercados da ASEAN porque a visibilidade da demanda ainda não é tão profunda quanto em Taiwan, Coreia do Sul ou China. Mesmo quando programas de incentivo compensam parte do custo inicial, as fábricas ainda precisam absorver longos ciclos de depreciação, contratos de serviço e despesas com consumíveis. Isso retarda o investimento greenfield e mantém a capacidade epitaxial concentrada entre incumbentes bem financiados com relacionamentos estabelecidos com clientes. Isso também significa que o mercado de chips LED do Sudeste Asiático pode crescer fortemente em montagem, encapsulamento e design downstream sem ver o mesmo ritmo de expansão na fabricação de wafers upstream. O resultado é uma cadeia de suprimentos que continua melhorando, mas ainda depende fortemente de um grupo limitado de líderes regionais para a capacidade central de fabricação de chips.

Volatilidade de Preços em Matérias-Primas Essenciais como Gálio e Índio

A volatilidade das matérias-primas continua sendo uma restrição estrutural para o mercado de chips LED do Sudeste Asiático, pois o gálio e o índio estão no núcleo da produção de LED de alto brilho. Esses metais não são facilmente substituídos nas principais vias de nitreto e semicondutor composto usadas em dispositivos LED azuis, brancos, verdes e especiais. Quando as condições de acesso se tornam mais restritivas ou os controles de exportação reformulam os fluxos comerciais, a pressão de custo se move rapidamente para a economia de fabricação de chips, especialmente para produtores que não estão inseridos nas redes de suprimentos mais integradas. Essa pressão é mais séria para fornecedores fora da China porque eles enfrentam menor poder de compra e acesso menos direto aos pools de materiais upstream. O relatório anual de 2025 da San'an Optoelectronics também mostra que os principais produtores já estão ampliando seu foco em semicondutores compostos, o que apoia a visão de que a estratégia de materiais está se tornando central para a competitividade de longo prazo, em vez de uma simples função de aquisição.[4]San'an Optoelectronics Co., Ltd., "Resumo do Relatório Anual 2025," cninfo.com.cn, cninfo.com.cnComo resultado, o mercado de chips LED do Sudeste Asiático provavelmente recompensará empresas que consigam combinar capacidade tecnológica com modelos de fornecimento mais resilientes ao longo do período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Chip LED: A Dominância dos LEDs Convencionais Mascara uma Migração Tecnológica Estrutural

Os LEDs convencionais responderam por 82,34% da receita em 2025, o que os manteve firmemente no centro do mercado de chips LED do Sudeste Asiático. Essa posição refletiu a força da demanda de iluminação comercial e residencial, onde as plataformas maduras convertidas por fósforo ainda oferecem a melhor combinação de custo, confiabilidade e eficácia para grandes programas de substituição. O segmento também se beneficiou da aplicação mais rigorosa de eficiência em toda a ASEAN, pois as atualizações frequentemente começavam com produtos estabelecidos que já atendiam aos requisitos de aquisição e conformidade. Na prática, isso conferiu aos produtos convencionais um forte patamar de volume, mesmo com a continuação da mudança no mix tecnológico no mercado de chips LED do Sudeste Asiático.

O Mini-LED ocupa um papel de transição que é estrategicamente importante para o setor de chips LED do Sudeste Asiático. Está suficientemente próximo das cadeias de suprimentos estabelecidas de GaN para escalar por meio do conhecimento de fabricação existente, mas também abre acesso a usos de maior margem em retroiluminação de displays e sistemas de iluminação premium. O Micro-LED é o subsegmento de tecnologia de crescimento mais rápido, com um CAGR de 12,04% até 2031, o que mostra que o mercado de chips LED do Sudeste Asiático já está avançando além dos limites da iluminação convencional. A maior atração vem de aplicações que valorizam o controle de pixels, a densidade de brilho e o design óptico compacto, especialmente em casos de uso automotivo e de displays avançados. Os roteiros de empresas da ams OSRAM mostram que as plataformas de micro-LED desenvolvidas inicialmente para iluminação automotiva inteligente estão sendo levadas para usos adjacentes de fotônica, o que apoia o caminho de migração mais amplo descrito no mercado de chips LED do Sudeste Asiático.

Por Material Semicondutor: GaN e InGaN Consolidados, mas Materiais Emergentes Oferecem Potencial de Margem

GaN e InGaN detinham 81,78% de participação em 2025, o que os tornou a espinha dorsal clara do mercado de chips LED do Sudeste Asiático por material. Sua dominância se baseou em melhorias de rendimento estabelecidas há muito tempo, ampla compatibilidade com ecossistemas de encapsulamento e seu papel central na produção de LED azul, branco e verde. Essa vantagem instalada é difícil de deslocar porque fábricas, linhas de encapsulamento e clientes downstream já estão otimizados em torno de plataformas baseadas em nitreto. O resultado é que o setor de chips LED do Sudeste Asiático continua a depender de GaN e InGaN como o principal motor de volume tanto nas categorias de produtos padrão quanto nas de maior valor.

O AlGaInP ainda mantém um papel definido em aplicações vermelhas, âmbar e amarelas onde o InGaN é menos eficaz, o que preserva a demanda em iluminação de sinalização automotiva, horticultura e subpixels de displays selecionados. Ao mesmo tempo, outros materiais semicondutores devem crescer a um CAGR de 11,89% até 2031, conferindo a esse grupo o caminho de expansão mais forte no mix de materiais. Esse crescimento está sendo apoiado por usos de UV-C, microdisplay e fotônica mais especializada, onde as necessidades de desempenho são diferentes da iluminação branca convencional. Nichia e ams OSRAM assinaram um amplo acordo de licença cruzada de patentes em outubro de 2025 cobrindo tecnologias de LED de nitreto e laser, incluindo módulos de faróis matriciais, e esse movimento reforça a proteção em torno do núcleo da pilha de GaN, ao mesmo tempo que indiretamente abre mais espaço para materiais diferenciados em nichos especializados. A San'an também confirmou trabalho contínuo em pesquisa de semicondutores relacionados a óxido de gálio e diamante, o que mostra que os principais fornecedores veem a diversificação de materiais como uma estratégia de margem e tecnologia, não apenas como um exercício laboratorial.

Por Aplicação: A Iluminação Geral Ainda Lidera, mas o Segmento Automotivo Define o Prêmio de Margem

A iluminação geral manteve uma participação de receita de 40,67% em 2025, o que a manteve como a maior aplicação no mercado de chips LED do Sudeste Asiático. Essa liderança veio de retrofits comerciais, atualizações de iluminação pública e penetração residencial contínua em toda a ASEAN. O segmento ainda importa porque fornece escala confiável e apoia a base de demanda de alto volume que muitos fornecedores precisam para manter a utilização saudável. Mesmo assim, o mix de receita incremental no mercado de chips LED do Sudeste Asiático está se espalhando gradualmente para aplicações mais exigentes que carregam especificações mais rígidas e melhor precificação.

A retroiluminação e os displays continuam importantes porque exigem desempenho mais forte em uniformidade de cor, controle térmico e precisão óptica do que os produtos de iluminação padrão. Os eletrônicos de consumo e a iluminação industrial também adicionam diversidade, especialmente onde a esterilização baseada em UV e a iluminação de comprimento de onda específico criam espaço para designs de chips diferenciados. O segmento automotivo deve crescer a um CAGR de 12,75% até 2031, o que o torna a aplicação premium mais importante no mercado de chips LED do Sudeste Asiático. Essa mudança está ligada a faróis adaptativos, iluminação traseira avançada e ao ciclo mais amplo de eletrificação, todos os quais empurram os fornecedores em direção a maior densidade de chips, confiabilidade e controle óptico. O posicionamento das empresas na região já reflete essa mudança, com a iluminação automotiva se tornando um caminho de crescimento prioritário para empresas que desejam se afastar da pressão de margem na iluminação de commodities.

Análise Geográfica

China e Coreia do Sul continuam sendo os principais centros de produção e tecnologia que moldam o mercado de chips LED do Sudeste Asiático. A posição da China é construída sobre escala, cadeias de suprimentos verticalmente integradas e uma base de demanda doméstica que suporta tanto a produção de LED convencional quanto a avançada. Essa escala mantém a pressão de preços sobre os produtos convencionais, ao mesmo tempo que apoia o investimento contínuo em formatos de próxima geração. A Coreia do Sul, por outro lado, mantém mais de sua força em vias premium de display e automotivo, onde padrões de engenharia mais rígidos e diferenciação de produtos importam mais do que o volume puro. Juntos, esses dois mercados respondem por grande parte da direção tecnológica que o mercado de chips LED do Sudeste Asiático segue em todo o mercado mais amplo da Ásia-Pacífico.

Taiwan e Japão continuam a ocupar posições importantes em segmentos de chips de maior valor, mesmo com os fornecedores chineses competindo de forma mais agressiva em volume. Os fornecedores de Taiwan permanecem ativos em vias automotivas, de display avançado e de sensoriamento inteligente, ajudando a preservar o papel tecnológico de Taiwan mesmo quando a escala geral é menor do que a da China. A Nichia do Japão começou a substituir as lâmpadas de mercúrio UV em suas próprias linhas de produção por equivalentes de LED UV em janeiro de 2026, reduzindo as emissões de CO₂ em 35% por fonte de luz e demonstrando a maturidade comercial de sua tecnologia de LED UV. A Stanley Electric também anunciou em março de 2026 que seu LED UV profundo de 265 nm atingiu 7,5% de eficiência de parede a parede, com produção em massa planejada para outubro de 2026, o que mostra com que rapidez o desenvolvimento de LED especializado japonês está avançando.

O próprio Sudeste Asiático está se tornando mais estratégico dentro do mercado de chips LED do Sudeste Asiático, em vez de servir apenas como uma base de montagem de baixo custo. Malásia e Singapura estão atraindo mais interesse para transferência de produção, suporte de engenharia e capacidade em estágio piloto em novos formatos de LED. As divulgações da ams OSRAM no final de 2025 e início de 2026 confirmaram que está transferindo linhas de produtos LED maduros para a Malásia enquanto fortalece a pesquisa e o desenvolvimento com base na Ásia, o que adiciona profundidade técnica ao ecossistema local. Essa mudança sugere que o mercado de chips LED do Sudeste Asiático se tornará mais importante não apenas como local de fabricação, mas também como um nó regional para qualificação de produtos, diversificação da cadeia de suprimentos e desenvolvimento específico de aplicações.

Cenário Competitivo

O mercado de chips LED do Sudeste Asiático é moderadamente fragmentado no nível de chips, mas a força competitiva está cada vez mais concentrada entre fornecedores que controlam epitaxia, design de produtos e propriedade intelectual essencial. Nichia e ams OSRAM permanecem especialmente fortes em LEDs brancos de alta eficácia, LEDs UV e plataformas avançadas de iluminação automotiva. Seu acordo de licença cruzada de patentes de outubro de 2025 cobre milhares de inovações em tecnologias de LED de nitreto e laser, e se estende a pacotes e módulos de LED, incluindo sistemas de faróis matriciais. Esse acordo importa porque reforça as barreiras de qualificação em torno de aplicações premium, onde a profundidade de desempenho e de propriedade intelectual molda a escolha do fornecedor mais do que o preço isoladamente. Dentro do mercado de chips LED do Sudeste Asiático, isso mantém a concorrência de alto nível focada em nichos defensáveis em vez de volume puro de commodities.

Os produtores chineses, liderados pela San'an Optoelectronics, continuam a intensificar a concorrência em chips LED de alto volume, ao mesmo tempo que investem em capacidades mais amplas de semicondutores compostos. O relatório anual de 2025 da San'an mostrou desenvolvimento contínuo em LED, GaN, SiC e novas vias de materiais, o que apoia uma estratégia que combina escala com investimento em tecnologia voltada para o futuro. Esse modelo de duas vias é importante porque permite que grandes fornecedores protejam os ganhos em produtos maduros enquanto constroem opcionalidade em segmentos mais avançados. Para o mercado de chips LED do Sudeste Asiático, isso significa que a concorrência está se intensificando em ambas as extremidades, com pressão de preços de commodities na base e concorrência liderada por propriedade intelectual no topo.

Os movimentos estratégicos em todo o mercado mostram uma clara mudança em direção a aplicações de maior valor. A estratégia de fotônica digital da ams OSRAM visa economias anuais de EUR 200 milhões (USD 220 milhões) até 2028 e inclui a transferência de linhas de LED maduras para a Malásia, enquanto redireciona mais recursos para realidade aumentada, fotônica de IA e iluminação automotiva pixelada. A mudança interna da Nichia de lâmpadas de mercúrio para uso de LED UV em linhas de produção também mostra como as empresas líderes estão validando a demanda por LED especializado com suas próprias operações, não apenas com alegações de vendas externas. A abertura competitiva no mercado de chips LED do Sudeste Asiático ainda existe para empresas que conseguem combinar a economia de fabricação da ASEAN com forte conhecimento de processo em micro-LED e produtos de nível automotivo. Nenhum fornecedor com sede na ASEAN consolidou totalmente essa posição ainda, razão pela qual localização, transferência de tecnologia e parcerias de engenharia continuam sendo temas competitivos centrais.

Líderes do Setor de Chips LED do Sudeste Asiático

-

Nichia Corporation

-

Seoul Semiconductor Co., Ltd.

-

Osram Opto Semiconductors GmbH

-

Epistar Corporation

-

San'an Optoelectronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A D&O Green Technologies Bhd (empresa controladora da Dominant Opto Technologies) registrou prejuízo líquido de MYR 58,62 milhões (USD 13,32 milhões) no primeiro trimestre do exercício fiscal de 2026, com receita caindo 6,35% para MYR 225,53 milhões (USD 51,26 milhões), pressionada pela queda nas vendas automotivas na China e por encargos de depreciação de estoque. A administração iniciou programas de melhoria de margem, incluindo melhoria de rendimento, automação e um ajuste médio de 12,5% no preço de venda de produtos LED inteligentes, visando recuperação no segundo semestre de 2026.

- Maio de 2026: A FORVIA HELLA lançou seu sistema de faróis de alta resolução SSL|HD totalmente localizado na China pela primeira vez, integrando-o ao veículo elétrico Zeekr 8X com fornecimento inteiramente doméstico da cadeia de suprimentos, marcando um passo significativo na localização da qualificação de chips de faróis LED avançados dentro do ecossistema de montadoras automotivas da China.

- Maio de 2026: O Gabinete da União da Índia aprovou a instalação de produção de epiwafers de mini-LED e micro-LED da Crystal Matrix Limited no valor de USD 336 milhões (aproximadamente INR 3.200 crore) em Dholera, Gujarat, no âmbito da Missão de Semicondutores da Índia, visando a produção de wafers de GaN microLED e mini-LED de 6 polegadas, posicionando a Índia como um futuro concorrente da Ásia-Pacífico no fornecimento de chips LED de próxima geração.

Escopo do Relatório do Mercado de Chips LED do Sudeste Asiático

O Mercado de Chips LED do Sudeste Asiático é Segmentado por Tecnologia de Chip LED (LEDs Convencionais, Mini-LED e Micro-LED), Material Semicondutor (GaN / InGaN, AlGaInP e Outros Materiais Semicondutores), Aplicação (Iluminação Geral, Automotivo, Retroiluminação / Displays, Eletrônicos de Consumo e Iluminação Industrial / Especial) e País. As Previsões de Mercado são Fornecidas em Termos de Valor (Milhões de USD).

| LEDs Convencionais |

| Mini-LED |

| Micro-LED |

| GaN / InGaN |

| AlGaInP |

| Outros Materiais Semicondutores |

| Iluminação Geral |

| Automotivo |

| Retroiluminação / Displays |

| Eletrônicos de Consumo |

| Iluminação Industrial / Especial |

| Indonésia |

| Malásia |

| Filipinas |

| Singapura |

| Tailândia |

| Vietnã |

| Restante do Sudeste Asiático |

| Por Tecnologia de Chip LED | LEDs Convencionais |

| Mini-LED | |

| Micro-LED | |

| Por Material Semicondutor | GaN / InGaN |

| AlGaInP | |

| Outros Materiais Semicondutores | |

| Por Aplicação | Iluminação Geral |

| Automotivo | |

| Retroiluminação / Displays | |

| Eletrônicos de Consumo | |

| Iluminação Industrial / Especial | |

| Por País | Indonésia |

| Malásia | |

| Filipinas | |

| Singapura | |

| Tailândia | |

| Vietnã | |

| Restante do Sudeste Asiático |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto do mercado de chips LED do Sudeste Asiático?

O mercado de chips LED do Sudeste Asiático foi avaliado em USD 2,76 bilhões em 2025, está em USD 2,99 bilhões em 2026 e tem previsão de atingir USD 4,82 bilhões até 2031 a um CAGR de 10,04%.

Qual segmento de tecnologia de chip LED lidera no Sudeste Asiático?

Os LEDs convencionais lideraram com 82,34% da receita em 2025, pois a iluminação comercial e residencial ainda depende fortemente de plataformas maduras convertidas por fósforo.

Qual aplicação está crescendo mais rapidamente em chips LED no Sudeste Asiático?

O segmento automotivo é a aplicação de crescimento mais rápido, com um CAGR projetado de 12,75% até 2031, apoiado por iluminação adaptativa, adoção de veículos elétricos e uso crescente de arquiteturas avançadas de faróis.

Por que as políticas governamentais são importantes para a demanda de chips LED no Sudeste Asiático?

Mandatos de eficiência, programas de subsídios e estruturas de cidades inteligentes estão impulsionando a demanda de substituição em direção a sistemas de iluminação de maior desempenho, o que eleva o conteúdo e os requisitos de qualidade dos chips.

O que está impulsionando o crescimento em formatos avançados de LED como o micro-LED?

O micro-LED deve crescer a um CAGR de 12,04% até 2031, à medida que fornecedores e fabricantes de equipamentos originais o impulsionam para usos de alto valor, como iluminação automotiva, displays avançados e fotônica.

Qual plataforma de material domina a produção de chips LED na região?

GaN e InGaN detinham 81,78% de participação em 2025, pois continuam sendo a plataforma padrão para produção de LED azul, branco e verde em aplicações convencionais e premium.

Página atualizada pela última vez em: