Tamanho e Participação do Mercado de Aluguel de Carros nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

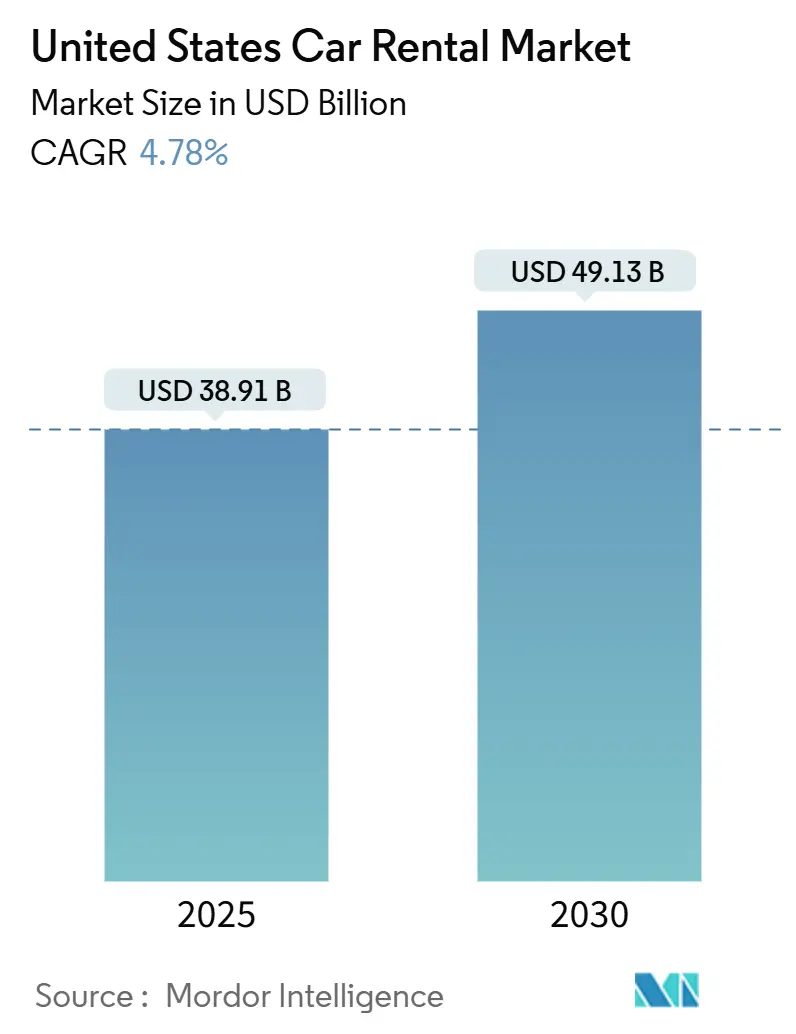

| Tamanho do Mercado (2025) | 38.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 49.13 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.78% CAGR |

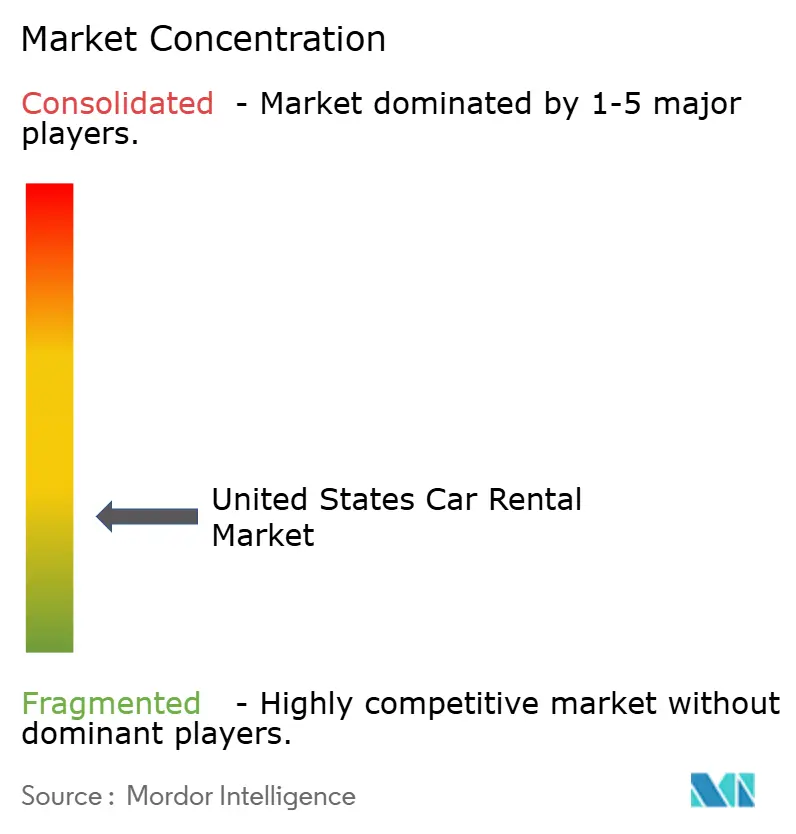

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de Carros nos Estados Unidos por Mordor Intelligence

O mercado de aluguel de carros nos Estados Unidos é avaliado em USD 38,90 bilhões em 2025 e está projetado para atingir USD 49,13 bilhões até 2030, expandindo-se a um CAGR de 4,78%. A trajetória ressalta a resiliência do setor à medida que a cultura de viagens rodoviárias domésticas, os padrões de trabalho híbrido e o retorno às reuniões presenciais restauram uma demanda estável de aluguel. O crescimento é reforçado pela penetração de 72,23% dos canais de reserva online, pelos volumes expressivos de viajantes na região Sul e pelos programas acelerados de eletrificação de frotas que atraem clientes de lazer e corporativos. Ao mesmo tempo, restrições persistentes no fornecimento de veículos e custos de capital crescentes moderam a expansão no curto prazo, levando os operadores a otimizar o mix de frota e adotar precificação orientada por dados. A concorrência acirrada de marketplaces ponto a ponto e serviços de transporte por aplicativo está impulsionando os operadores tradicionais a investir em experiências sem contato, análises preditivas e modelos de serviço diversificados.

Principais Conclusões do Relatório

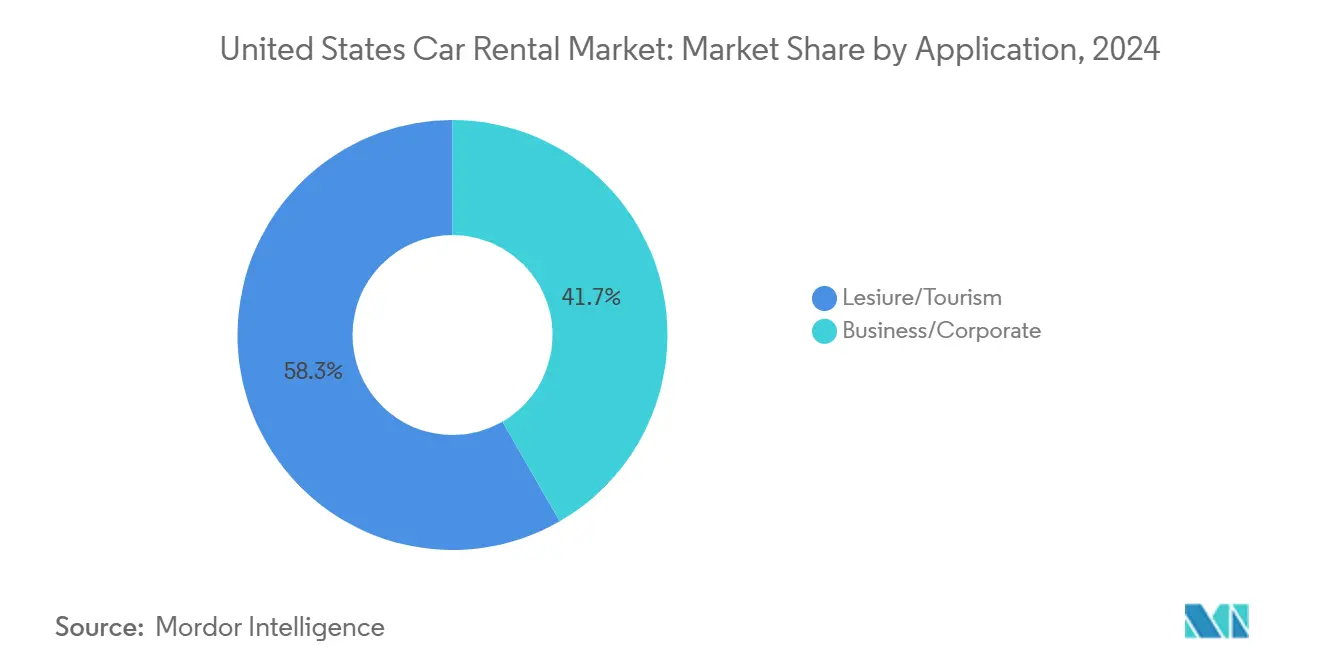

- Por aplicação, o segmento de viagens de lazer liderou com 58,32% de participação na receita em 2024 e deve crescer a um CAGR de 5,32% até 2030.

- Por tipo de veículo, os carros econômicos contribuíram com 59,87% da receita em 2024, enquanto os SUVs e crossovers estão projetados para crescer a um CAGR de 12,48%.

- Por canal de reserva, as plataformas online detiveram 72,23% de participação na receita em 2024 e estão projetadas para crescer a um CAGR de 8,77% até 2030.

- Por duração do aluguel, os contratos de curto prazo responderam por 68,55% da receita em 2024; os formatos de longo prazo e por assinatura estão se expandindo a um CAGR de 10,64%.

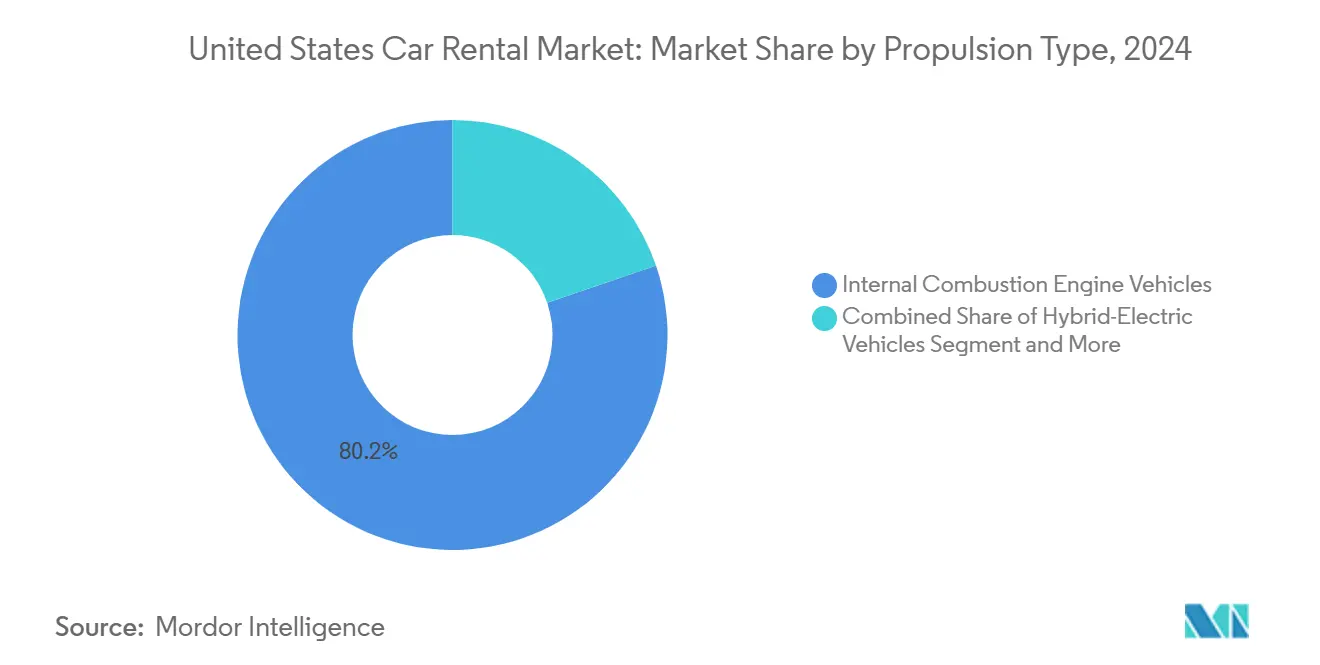

- Por propulsão, os veículos a combustão interna detiveram 80,23% da receita de 2024, enquanto os veículos elétricos a bateria avançam a um CAGR de 24,55%.

- Por modelo de serviço, os operadores tradicionais controlaram 89,35% da receita de 2024; as plataformas ponto a ponto devem acelerar a um CAGR de 17,63% até 2030.

- Por geografia, o Sul deteve 31,52% da participação no mercado de aluguel de carros dos EUA em 2024, enquanto o Oeste está previsto para registrar o CAGR mais rápido de 7,32% até 2030.

Tendências e Perspectivas do Mercado de Aluguel de Carros nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda por Viagens Rodoviárias Domésticas | +1.2% | Sul e Oeste, com transbordamento para o Nordeste | Médio prazo (2 a 4 anos) |

| Reservas Online e por Dispositivos Móveis | +0.8% | Mercados urbanos em todo o país | Curto prazo (até 2 anos) |

| Locação de Frota para Trabalho Híbrido | +0.9% | Regiões metropolitanas do Nordeste e Oeste | Médio prazo (2 a 4 anos) |

| Impulso à Eletrificação de Frotas | +0.6% | Costa Oeste e Nordeste | Longo prazo (4 anos ou mais) |

| Expansão Ponto a Ponto | +0.4% | Mercados urbanos em todo o país | Médio prazo (2 a 4 anos) |

| Economia de OPEX com Telemática | +0.3% | Primeiros adotantes em frotas premium | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda de Lazer por Viagens Rodoviárias Domésticas

O desejo reprimido de viajar e os viajantes sensíveis ao custo tornaram os carros o meio preferido para viagens de lazer, impulsionando o segmento de lazer. Em resposta, os operadores estão ampliando seus inventários para incluir mais SUVs e crossovers, que comandam diárias mais elevadas e atendem melhor às necessidades de viagens em família. O Sul e o Oeste permanecem como pontos de alta demanda, com parques nacionais e rotas costeiras cênicas gerando demanda consistente. A maior eficiência de combustível nesses veículos maiores, aliada a benefícios atrativos de programas de fidelidade, está tornando o aluguel mais atraente do que a posse para viagens de lazer.

Crescimento Acelerado dos Canais de Reserva Online e por Dispositivos Móveis

A conveniência digital agora sustenta todas as reservas, confirmando uma mudança duradoura em direção a experiências baseadas em aplicativos. Empresas ágeis introduziram retirada sem contato, chatbots de inteligência artificial e fluxos de pagamento com um toque, impulsionando o uso recorrente e maiores taxas de adesão a serviços adicionais. A implantação do Apple Pay pela Hertz em unidades nos EUA demonstra como opções de pagamento simplificadas reduzem o tempo no balcão e aumentam a satisfação do cliente. Interfaces com foco em dispositivos móveis também permitem precificação dinâmica que reage a eventos localizados, fortalecendo a gestão de receitas. Os dados capturados das jornadas dos usuários alimentam modelos preditivos que reposicionam unidades de frota em tempo quase real, elevando as taxas de utilização e moderando a intensidade de capital.

Eletrificação de Frotas de Aluguel Apoiada por Montadoras

As montadoras e as marcas de aluguel estão se alinhando para acelerar a adoção de veículos elétricos, apesar de contratempos notórios, como a cobrança de depreciação da Hertz sobre sua frota de veículos da Tesla. O acordo plurianual da SIXT com a Stellantis para adquirir até 250.000 veículos, muitos deles elétricos, sinaliza a escala da transformação. Proprietários de aeroportos, de Los Angeles a Dallas, aprovam instalações de carregadores rápidos de Nível 3, aliviando as barreiras de ansiedade de autonomia para os locatários. A Enterprise Mobility realiza estudos de impacto na rede elétrica com parceiros de concessionárias para garantir fornecimento de energia suficiente nos principais pontos de alto tráfego.

Demanda Flexível de Locação de Frota por Empresas com Trabalho Híbrido

O trabalho híbrido reformula os orçamentos de viagens, criando demanda por acesso elástico a veículos em vez de contratos de alocação fixa. Os serviços de gestão de frota da Enterprise Mobility expandiram 8% em 2024 para 900.000 unidades, um testemunho das empresas que terceirizam a mobilidade para controlar custos e emissões. Os acordos por assinatura permitem ajustes mensais que acompanham os padrões de viagem dos funcionários, mitigando o risco de frota ociosa para os clientes. Os painéis de telemática fornecem aos empregadores análises de uso, oferecendo às equipes financeiras maior visibilidade de despesas e controle de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrição de fornecimento de veículos e pressão de CAPEX | -1.4% | Em todo o país, aguda no Centro-Oeste | Curto prazo (até 2 anos) |

| Risco de valor residual de veículos elétricos | -0.8% | Portos de entrada na Costa Oeste | Médio prazo (2 a 4 anos) |

| Taxas e impostos aeroportuários | -0.5% | Principais aeroportos | Médio prazo (2 a 4 anos) |

| Substituição por transporte por aplicativo e MaaS | -0.7% | Mercados urbanos em todo o país | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Restrições Persistentes no Fornecimento de Novos Veículos e Alto CAPEX

As taxas de financiamento para aquisição de frotas dispararam durante 2024, à medida que o aperto monetário elevou os custos de captação, comprimindo os fluxos de caixa dos operadores. A escassez de semicondutores e as alocações das montadoras que priorizam compradores do varejo limitaram as entregas para frotas, forçando as locadoras a estender os períodos de retenção ou a competir por veículos usados recentes a preços premium. Os elevados custos de aquisição comprimem as margens e complicam as estratégias de precificação, especialmente quando os clientes permanecem sensíveis ao preço. A escassez de versões econômicas — as montadoras priorizaram variantes de maior margem — está empurrando os locatários para veículos maiores, elevando as diárias e reduzindo a depreciação. Os gestores de frota agora dedicam mais recursos à execução de recomercialização, reconhecendo que o momento da revenda pode determinar a lucratividade em um mercado atacadista volátil.

Risco de Valor Residual Decorrente de Importações de Veículos Elétricos Chineses a Baixo Custo

A baixa contábil de USD 245 milhões da Hertz sobre sua frota de veículos da Tesla ilustrou como quedas rápidas de preços corroem os valores residuais e comprometem a viabilidade econômica da eletrificação.[1]Lora Kolodny, "Hertz Sells Off Part of Its Tesla Fleet After Depreciation Surge," CNBC, cnbc.com Caso veículos elétricos chineses com preços competitivos façam uma entrada significativa no mercado dos EUA, as frotas atuais poderão enfrentar depreciação acelerada, pressionando os balanços patrimoniais. Essa volatilidade de preços pode levar os operadores a reconsiderar as aquisições de veículos elétricos no curto prazo, equilibrando possíveis perdas com suas metas de sustentabilidade. Em resposta, bancos e empresas de leasing estão reduzindo as taxas de adiantamento sobre garantias de veículos elétricos, elevando os requisitos de capital próprio e postergando os prazos de equilíbrio financeiro. Se as redes de carregamento e a liquidez do mercado secundário não evoluírem em paralelo, as locadoras poderão adiar implantações extensas de veículos elétricos, potencialmente prejudicando as previsões de crescimento de longo prazo do setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Demanda de Lazer Ancora o Crescimento

Os aluguéis de lazer capturaram 58,32% da receita de 2024, gerando a maior fatia de receita do mercado de aluguel de carros dos EUA e registrando uma perspectiva de CAGR de 5,32% até 2030. A cultura de viagens rodoviárias, o turismo em parques nacionais e a flexibilidade no calendário de férias sob políticas de trabalho híbrido prolongam as durações dos aluguéis e impulsionam o desempenho da diária média.

O segmento de viagens de lazer ganha impulso à medida que profissionais estendem viagens de trabalho para recreação pessoal, prolongando os contratos e aumentando a lucratividade. Para os operadores tradicionais, oferecer benefícios de fidelidade como upgrades de categoria gratuitos incentiva os clientes a permanecerem no ecossistema da marca, ao mesmo tempo em que reforça a ocupação nos períodos de baixa temporada. Os ganhos de utilização resultantes sustentam as metas de retorno de capital mesmo com o aumento dos gastos de aquisição.

Por Tipo de Veículo: SUVs e Crossovers Ganham Espaço

Os modelos econômicos ainda dominam as contagens de frota com uma participação de 59,87%. No entanto, a categoria de SUVs e crossovers, com CAGR de 12,48%, está redefinindo o mix de receitas à medida que os clientes priorizam espaço e segurança percebida. Os operadores capitalizam as diárias mais elevadas para veículos maiores, compensando os custos inflacionários na aquisição de frotas.

As mudanças de produção das montadoras em direção a versões premium restringem o fornecimento de carros econômicos, forçando as locadoras a equilibrar os orçamentos dos clientes com a disponibilidade. A telemática agora orienta a alocação de micro-frotas, posicionando SUVs onde a demanda por férias em família atinge o pico. A estratégia maximiza a utilização e reduz os quilômetros de reposicionamento, contribuindo para a redução das despesas operacionais mesmo com o aumento dos prêmios de seguro obrigatório.

Por Canal de Reserva: O Digital em Primeiro Lugar Torna-se o Padrão

As plataformas online geraram 72,23% das vendas em 2024, demonstrando a esmagadora preferência dos clientes pela conveniência móvel. Este canal contribuiu com quase USD 28,0 bilhões para o tamanho do mercado de aluguel de carros dos EUA e está registrando um CAGR de 8,77% à medida que chatbots de inteligência artificial, mecanismos de precificação preditiva e serviços de check-in sem contato amadurecem.

Os canais offline, incluindo balcões e reservas por telefone, permanecem relevantes para reservas de grupos complexos e segmentos de substituição por seguro, mas sua participação diminui anualmente. Para preservar as margens, os operadores promovem serviços adicionais — como GPS, cadeirinhas infantis e isenções de responsabilidade — por meio de telas de venda adicional no aplicativo, onde as taxas de aceitação podem dobrar em comparação com as abordagens no balcão. Marketplaces como o Turo amplificam a influência digital ao oferecer aluguéis totalmente mediados por aplicativo e veículos especiais além das frotas tradicionais.

Por Duração do Aluguel: As Assinaturas Ampliam o Valor do Ciclo de Vida

Os contratos de curto prazo (até 30 dias) responderam por 68,55% do faturamento em 2024, impulsionados por turistas e viajantes de negócios que precisam de acesso rápido e custos previsíveis. Os pacotes de longo prazo e por assinatura, no entanto, registram um CAGR de 10,64%, sinalizando uma mudança estrutural para modelos de acesso em vez de posse dentro do mercado de aluguel de carros dos EUA.

Os assinantes valorizam o seguro, a manutenção incluídos e a opção de trocar de veículo com aviso mínimo. Para os operadores, as assinaturas oferecem receita recorrente, menor rotatividade e melhor previsão da utilização da frota. A Enterprise Mobility aproveitou essa tendência por meio do Flex-E-Rent, aumentando a retenção entre contas corporativas que preferem a flexibilidade mensal a contratos de arrendamento plurianuais.

Por Propulsão: A Adoção de Veículos Elétricos Avança Apesar da Volatilidade

Os veículos convencionais a combustão interna mantiveram uma participação de 80,23% em 2024, mas as unidades elétricas a bateria registraram o CAGR mais rápido do mercado, de 24,55%, indicando um gradual esverdeamento do setor de aluguel de carros dos EUA. Os operadores utilizam aluguéis de veículos elétricos para apresentar a mobilidade elétrica aos viajantes convencionais, o que fortalece os relacionamentos com as montadoras e permite acesso a descontos por compras em volume.

A infraestrutura de carregamento permanece o gargalo, mas novas parcerias com concessionárias de energia e operadores de pontos de carregamento estão reduzindo o tempo de inatividade das estações próximas aos principais aeroportos. Incentivos federais e estaduais que cobrem a aquisição de veículos e o hardware de carregamento compensam os custos iniciais, facilitando o caminho para a lucratividade. As empresas que dominarem o risco de valor residual por meio de gestão de ativos orientada por dados estão posicionadas para obter vantagem competitiva de marca como pioneiras.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Modelo de Serviço: Plataformas Ponto a Ponto Desafiam os Operadores Tradicionais

As frotas corporativas tradicionais continuaram a deter 89,35% das receitas de 2024, mas os operadores ponto a ponto estão crescendo a um CAGR de 17,63%. Os anfitriões do marketplace disponibilizam 360.000 veículos em todo o país, ampliando as opções além do que os operadores tradicionais com uso intensivo de capital conseguem financiar. Muitos anfitriões listam carros especiais — versões vintage, esportivas ou de luxo — que atraem tarifas premium e públicos mais jovens.

A parceria entre Uber e Turo prevista para 2025 injetará inventário de frota compartilhada em um aplicativo de transporte por aplicativo de massa, potencialmente acelerando a adoção pelos clientes. Os operadores tradicionais respondem integrando teleoperações e entrega sob demanda, oferecendo a hóspedes de hotéis ou residentes urbanos um veículo à sua porta sem necessidade de uma filial física. O modelo que melhor sincronizar a oferta com a demanda hiperlocal capturará uma parcela incremental dos gastos dos consumidores.

Análise Geográfica

O Sul respondeu por 31,52% da receita de 2024, tornando-se o maior contribuinte regional do mercado de aluguel de carros dos Estados Unidos. A forte migração interna, o turismo durante todo o ano e os principais centros de convenções na Flórida e no Texas sustentam alta rotatividade de frota. Novos centros consolidados de aluguel de carros nos aeroportos Internacional de Orlando e Dallas/Fort Worth agilizam as operações, reduzindo os tempos de traslado e elevando a satisfação dos clientes. Os visitantes de lazer gravitam em direção a rotas costeiras e parques temáticos, enquanto as relocações corporativas ampliam a demanda nos dias úteis, equilibrando as curvas de utilização ao longo do calendário.

O Oeste é o território de crescimento mais rápido, com um CAGR projetado de 7,32% até 2030. Os corredores tecnológicos na Califórnia e em Washington, combinados com um afluxo de turistas internacionais, impulsionam ganhos de dois dígitos nos aluguéis em aeroportos. Normas de emissão rigorosas e uma forte cultura de veículos elétricos inclinam a composição da frota para modelos eletrificados, apoiados por implantações agressivas de infraestrutura de carregamento financiadas pelo estado. Os altos custos de estacionamento urbano em São Francisco e Los Angeles tornam os aluguéis sob demanda uma alternativa prática à posse, impulsionando contratos tradicionais e ponto a ponto. Aeroportos como o LAX estão finalizando ligações automatizadas de transporte de pessoas com investimentos de vários bilhões de dólares que encaminham os clientes diretamente para os centros consolidados de aluguel, aumentando o fluxo e reduzindo os custos operacionais por cliente.[2]"LAX Automated People Mover Reaches 75% Completion," Los Angeles World Airports, lawa.org

O Nordeste e o Centro-Oeste fornecem fluxos de receita estáveis e diversificados, apesar de um crescimento mais modesto. Clusters metropolitanos densos como Nova York, Boston e Chicago geram tráfego corporativo consistente, enquanto extensas redes de rodovias permitem viagens de lazer regionais para destinos costeiros ou rurais. As flutuações sazonais — tempestades de inverno que deprimem as reservas — são mitigadas pela demanda de substituição por seguro resultante de acidentes relacionados ao clima. Aeroportos como o Gerald R. Ford International inauguraram novas instalações de aluguel em 2024, demonstrando o investimento contínuo na conveniência dos viajantes.[3]Gerald R. Ford International Airport Authority, "Airport Opens New Rental Car Facility," grr.org Os centros de manufatura do Centro-Oeste também sustentam aluguéis corporativos vinculados a visitas a fornecedores e auditorias de locais da cadeia de suprimentos, ancorando as taxas de utilização nos dias úteis.

Cenário Competitivo

O mercado de aluguel de carros nos Estados Unidos é altamente concentrado, criando economias de escala significativas na aquisição de frotas e na tecnologia de back-office. A Enterprise Holdings aproveita um portfólio multimarca — Enterprise, National e Alamo — para atender aos segmentos de lazer e corporativo com propostas de valor diferenciadas. A Avis Budget Group mantém reconhecimento de marca entre consumidores sensíveis ao preço, enquanto a Hertz enfatiza segmentos premium e iniciativas voltadas para tecnologia, como a detecção de danos por inteligência artificial, implantada em todo o país em 2025.

As vantagens de escala se traduzem em condições favoráveis de aquisição junto às montadoras, acesso prioritário a alocações de novos modelos e menores custos de financiamento por unidade. As principais empresas também garantem concessões aeroportuárias de longo prazo, assegurando localizações de alto tráfego que os concorrentes menores têm dificuldade em acessar. Apesar do porte, os operadores tradicionais enfrentam risco estratégico de disruptores com ativos leves que contornam a posse de frota.

A implantação de tecnologia está emergindo como o principal diferencial competitivo. Os operadores tradicionais investem em análises preditivas para alocar veículos em micromercados, telemática para monitorar o comportamento de condução e plataformas de assinatura que suavizam a volatilidade da receita. As parcerias com especialistas em infraestrutura de carregamento buscam acelerar a prontidão para veículos elétricos, mitigando as barreiras de ansiedade de autonomia e reforçando as credenciais de sustentabilidade. Em paralelo, projetos-piloto de teleoperação visam reposicionar veículos de forma autônoma, potencialmente reduzindo drasticamente os custos de mão de obra e melhorando a disponibilidade urbana.

Líderes do Setor de Aluguel de Carros nos Estados Unidos

Enterprise Holdings Inc.

Hertz Global Holdings Inc.

Avis Budget Group Inc.

Sixt SE

Fox Rent A Car

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Hertz firmou parceria com a UVeye para instalar quiosques de inspeção de veículos por inteligência artificial em todo o país, reduzindo os tempos de devolução e melhorando a detecção de danos e perdas.

- Janeiro de 2025: A XCharge firmou acordo com um grande grupo de aluguel para construir carregadores de Nível 3 em vários aeroportos dos EUA.

- Junho de 2024: A Europcar inaugurou suas primeiras filiais nos EUA nos aeroportos de Atlanta e Dallas, oferecendo frotas premium com forte presença de veículos elétricos. Essa expansão estratégica marca um marco significativo para a Europcar ao oficializar sua presença nos principais centros de viagens dos Estados Unidos.

Escopo do Relatório do Mercado de Aluguel de Carros nos Estados Unidos

O mercado de aluguel de carros nos Estados Unidos é segmentado por Tipo de Aplicação (Lazer e Turismo e Negócios e Corporativo), por Tipo de Veículo (Carros Econômicos e de Baixo Custo, Carros de Luxo e Premium, e SUVs e Crossovers), por Canal de Reserva (Online e Offline), por Duração do Aluguel (Curto Prazo (menos de 30 dias) e Longo Prazo e Assinatura (mais de 30 dias)), por Propulsão (Veículos a Combustão Interna, Veículos Elétricos Híbridos e Veículos Elétricos a Bateria), Modelo de Serviço (Frotas Corporativas Tradicionais e Plataformas Ponto a Ponto), e por Geografia (Nordeste, Centro-Oeste, Sul e Oeste).

| Lazer e Turismo |

| Negócios e Corporativo |

| Carros Econômicos e de Baixo Custo |

| Carros de Luxo e Premium |

| SUVs e Crossovers |

| Online (Web e Aplicativo) |

| Offline (Balcão e Telefone) |

| Curto Prazo (menos de 30 dias) |

| Longo Prazo e Assinatura (mais de 30 dias) |

| Veículos a Combustão Interna |

| Veículos Elétricos Híbridos |

| Veículos Elétricos a Bateria |

| Frotas Corporativas Tradicionais |

| Plataformas Ponto a Ponto |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Aplicação | Lazer e Turismo |

| Negócios e Corporativo | |

| Por Tipo de Veículo | Carros Econômicos e de Baixo Custo |

| Carros de Luxo e Premium | |

| SUVs e Crossovers | |

| Por Canal de Reserva | Online (Web e Aplicativo) |

| Offline (Balcão e Telefone) | |

| Por Duração do Aluguel | Curto Prazo (menos de 30 dias) |

| Longo Prazo e Assinatura (mais de 30 dias) | |

| Por Propulsão | Veículos a Combustão Interna |

| Veículos Elétricos Híbridos | |

| Veículos Elétricos a Bateria | |

| Por Modelo de Serviço | Frotas Corporativas Tradicionais |

| Plataformas Ponto a Ponto | |

| Por Geografia | Nordeste |

| Centro-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual região lidera o mercado de aluguel de carros dos EUA?

A região Sul lidera com 31,52% de participação na receita, sustentada por fluxos consistentes de turismo e crescentes relocações corporativas.

Com que velocidade os veículos elétricos estão crescendo nas frotas de aluguel dos EUA?

Os aluguéis de veículos elétricos a bateria estão se expandindo a um CAGR de 24,55% devido a parcerias com montadoras e à expansão da infraestrutura de carregamento em aeroportos.

Por que os aluguéis de longo prazo e por assinatura estão ganhando popularidade?

Os horários de trabalho híbrido e a preferência por acesso flexível em vez de posse estão impulsionando os formatos de longo prazo e por assinatura a crescerem a um CAGR de 10,6%, oferecendo custos previsíveis para os clientes e receita recorrente para os operadores.

Qual é a participação dos canais online nas reservas de aluguel de carros?

As plataformas online respondem por 72,23% das reservas e estão projetadas para crescer a um CAGR de 8,77% até 2030.

Página atualizada pela última vez em: