Tamanho e Participação do Mercado de Equipamentos para Processamento de Água Engarrafada

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.85% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos para Processamento de Água Engarrafada por Mordor Intelligence

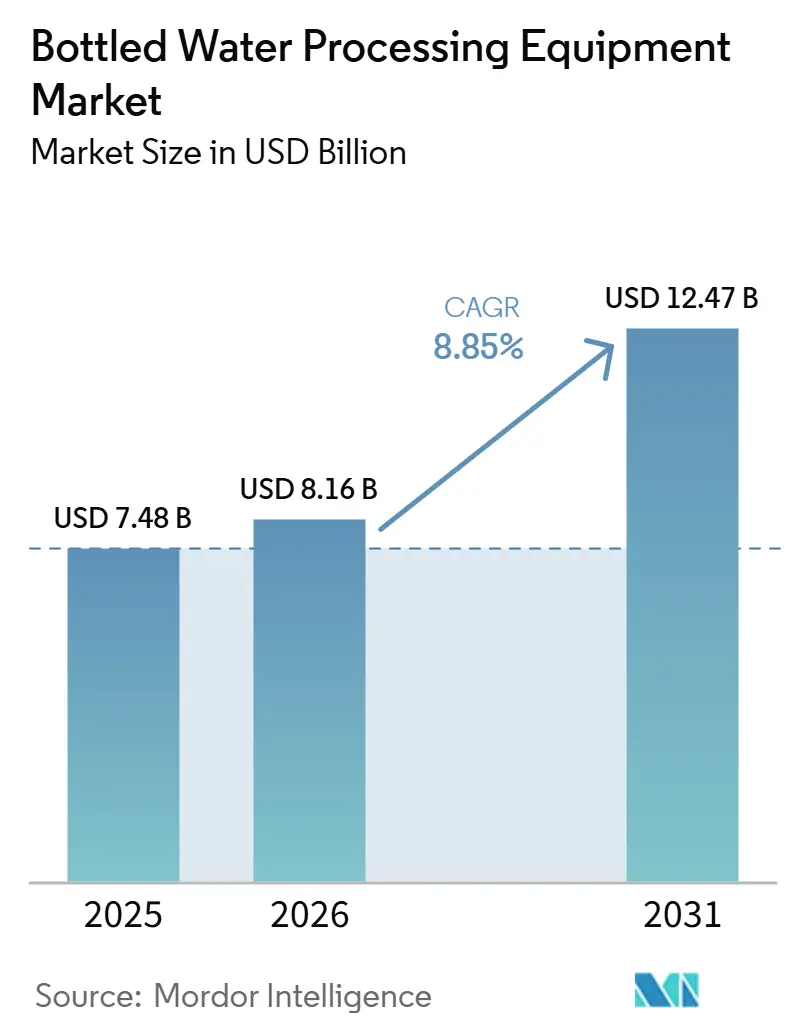

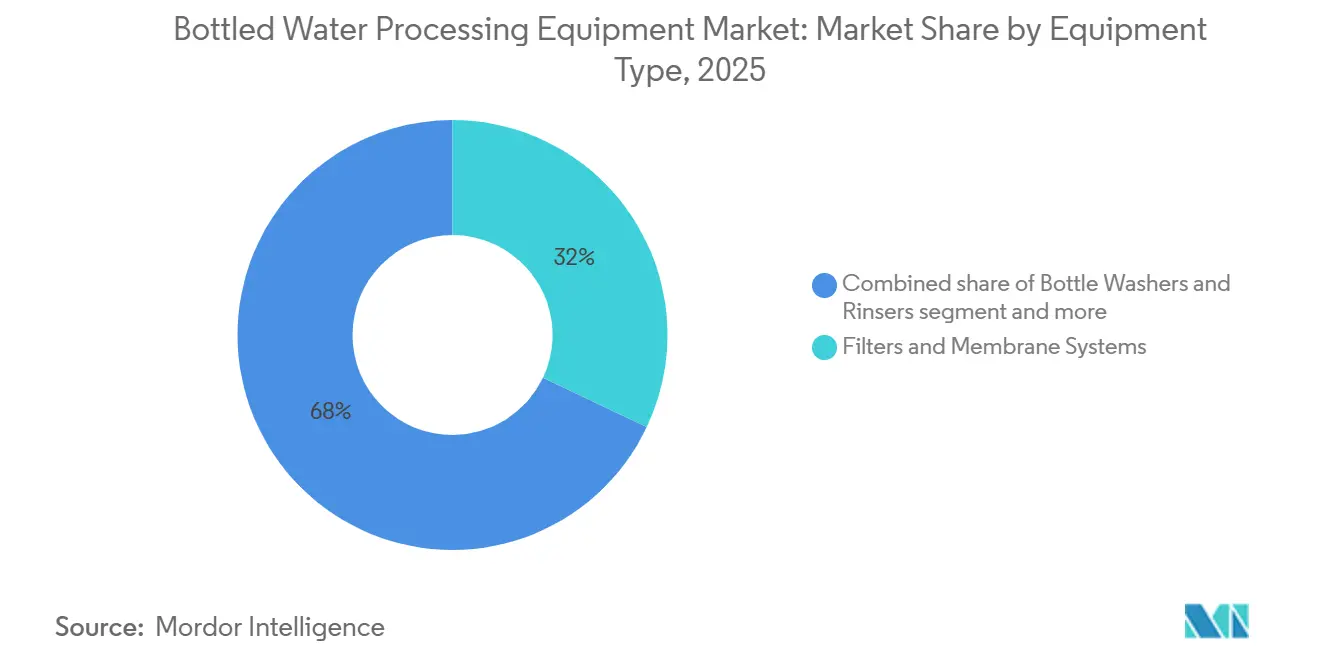

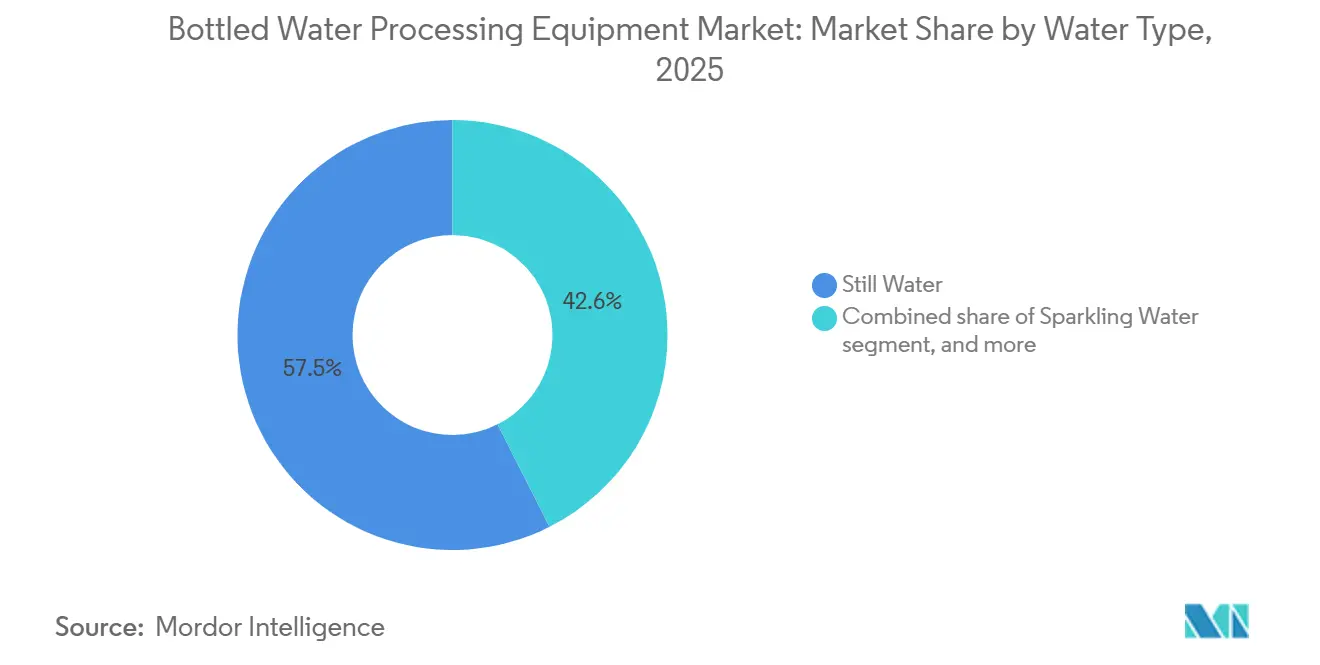

O tamanho do Mercado de Equipamentos para Processamento de Água Engarrafada está projetado em USD 7,48 bilhões em 2025, USD 8,16 bilhões em 2026, e deverá atingir USD 12,47 bilhões até 2031, crescendo a um CAGR de 8,85% de 2026 a 2031. Uma transição significativa está em curso, com investimentos migrando de operações manuais em lotes para linhas integradas e ricas em sensores. Esses sistemas avançados suportam PET reciclado, cumprem limites mais rigorosos de contaminantes e aumentam a produção sem um aumento proporcional na mão de obra. Em 2025, filtros e sistemas de membrana responderam por 32,03% da base de receita. No entanto, os sopradores devem crescer mais rapidamente, com um CAGR projetado de 9,23%. Esse crescimento é impulsionado pelos requisitos de redução de peso e pela adoção da produção de garrafas no local, o que elimina a logística de pré-formas. Embora a água sem gás tenha representado 57,45% dos volumes de 2025, as variantes funcionais ou fortificadas estão ganhando força, crescendo a um CAGR de 9,17%. Essa tendência é impulsionada por consumidores preocupados com a saúde, dispostos a pagar mais por opções enriquecidas com eletrólitos ou vitaminas, aumentando a demanda por envase asséptico e homogeneização em linha. Em 2025, plantas de capacidade média que processam 10.000 a 30.000 garrafas por hora constituíam 45,27% das instalações. No entanto, megainstalações com capacidades superiores a 30.000 BPH estão crescendo a um forte CAGR de 9,45%. Esses locais maiores e altamente automatizados são cada vez mais capazes de absorver os custos de capital associados à purificação de múltiplas barreiras e à análise de qualidade em tempo real.

Principais Conclusões do Relatório

- Por tipo de equipamento, filtros e sistemas de membrana detinham 32,03% da participação do mercado de equipamentos para processamento de água engarrafada em 2025, enquanto os sopradores devem crescer a um CAGR de 9,23% até 2031.

- Por tipo de água, a água sem gás liderou os volumes com 57,45% em 2025; a água funcional ou fortificada está projetada para registrar o maior CAGR de 9,17% entre 2026 e 2031.

- Por capacidade da planta, as instalações de 10.000 a 30.000 BPH capturaram 45,27% do tamanho do mercado de equipamentos para processamento de água engarrafada em 2025, enquanto as instalações que excedem 30.000 BPH estão se expandindo a um CAGR de 9,45% até 2031.

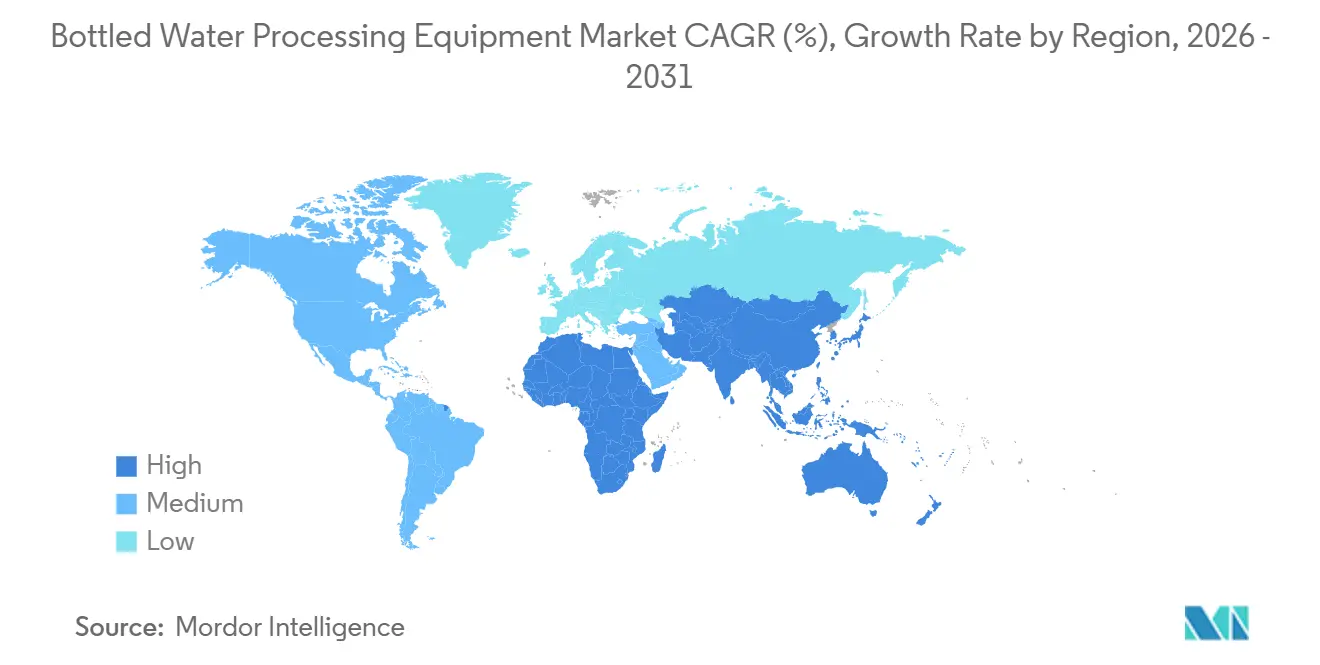

- Por geografia, a Ásia-Pacífico gerou 37,58% da receita de equipamentos em 2025; a América do Sul é a região de crescimento mais rápido, com CAGR de 9,35% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos para Processamento de Água Engarrafada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente migração dos consumidores para água engarrafada sem gás e funcional | +1.8% | Global, com crescimento mais forte na América do Norte e Europa para variantes funcionais | Médio prazo (2 a 4 anos) |

| Regulamentações rigorosas de água potável que exigem filtragem avançada | +1.5% | América do Norte e UE como núcleo, expandindo-se para centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ciclo de substituição de módulos de membrana nas megaplantas da Ásia | +1.2% | Núcleo da Ásia-Pacífico, particularmente China, Índia e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Migração para linhas assépticas de sopro-envase-tampa em mercados emergentes | +1.4% | América do Sul, Oriente Médio, África, com adoção piloto na Ásia-Pacífico rural | Médio prazo (2 a 4 anos) |

| Manutenção preditiva habilitada por IoT reduzindo o OPEX | +1.3% | Global, liderado pela América do Norte e Europa, escalando na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mandatos de PET reciclado no local impulsionando fabricantes de garrafas em linha | +1.6% | América do Norte (Califórnia, Nova York) e UE, com expansão para a América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente migração dos consumidores para água engarrafada sem gás e funcional

Em 2025, a participação de mercado de 57,45% da água sem gás destaca uma tendência significativa: enquanto a hidratação simples compete em preço e conveniência, as variantes funcionais premium infundidas com vitaminas, eletrólitos ou botânicos atraem consumidores preocupados com o bem-estar. Com previsão de crescimento a um CAGR de 9,17% até 2031, o segmento de Água Funcional/Fortificada está se expandindo mais rapidamente do que o mercado geral. Esse crescimento decorre de marcas que se diferenciam em uma categoria comoditizada, permitindo-lhes capturar margens que compensam os crescentes custos do PET. Para alcançar essa diferenciação, são necessários homogeneizadores em linha e pasteurizadores flash de temperatura ultraelevada para estabilizar nutrientes sensíveis ao calor sem comprometer o sabor. A plataforma EnSaLine da Alfa Laval, introduzida em 2025, conta com sensores de viscosidade e pH em tempo real, reduzindo as taxas de rejeição de lotes de 8% para abaixo de 2% durante os testes piloto, garantindo dispersão uniforme de eletrólitos. Embora as águas com gás e saborizadas detenham participações de mercado menores, elas adicionam complexidade com a necessidade de módulos de injeção de CO₂ e skids de dosagem de sabor. Para engarrafadores que visam segmentos premium, o requisito é claro: investir em cabeças de envase flexíveis. Esses sistemas, capazes de alternar eficientemente entre formatos sem gás, com gás e fortificados sem trocas prolongadas, são parte integrante dos mais recentes sistemas Combi da Sidel e da Krones. Com as crescentes preocupações sobre a contaminação da água, os consumidores estão recorrendo à água engarrafada. Em 2024, o UNICEF relatou que mais de 50% da população global não tinha acesso a água potável gerenciada com segurança[1]Fonte: UNICEF, "Dados de Pesquisa Domiciliar:", unicef.org.

Regulamentações rigorosas de água potável que exigem filtragem avançada

Em abril de 2024, a Agência de Proteção Ambiental emitiu uma regra final sobre PFAS, estabelecendo níveis máximos de contaminantes de 4 partes por trilhão para PFOA e PFOS. Essa regulamentação exige que fornecedores municipais e engarrafadores implementem sistemas de carvão ativado granular ou osmose reversa. Os sistemas públicos de abastecimento de água têm até 2029 para cumprir, mas os engarrafadores enfrentam riscos imediatos à marca se testes de terceiros identificarem excessos, como ocorreu com vários rótulos regionais em 2025. Embora a osmose reversa remova efetivamente os PFAS, ela também elimina minerais benéficos, necessitando de etapas adicionais de remineralização que aumentam tanto a área física do sistema quanto o consumo de energia. Em 2025, a DuPont introduziu seus módulos de ultrafiltração IntegraTec XTP 100 IG, que proporcionam um fluxo 30% maior em comparação com modelos anteriores. Essa inovação reduz a área de membrana necessária e o tamanho do alojamento sem afetar a vazão. Ao mesmo tempo, a União Europeia está elaborando regulamentações comparáveis sobre PFAS no âmbito de uma revisão da Diretiva de Água Potável. Espera-se que os Estados-Membros adotem essas regras até 2027, potencialmente alinhando o ciclo de substituição de ativos de filtração na América do Norte e na Europa. Esse ambiente regulatório representa um desafio para engarrafadores menores em mercados de segundo nível: eles devem escolher entre investir em sistemas de múltiplas barreiras ou sair do mercado, o que consolidaria seu volume em players maiores com capacidade financeira para absorver os custos de capital.

Ciclo de substituição de módulos de membrana nas megaplantas da Ásia

As membranas usadas com água salobra ou de abastecimento municipal geralmente requerem substituição a cada 24 a 36 meses devido ao entupimento que reduz o fluxo. Na região, as maiores instalações, que processam de 50.000 a 80.000 garrafas por hora, consomem centenas de elementos de membrana por local. A megafábrica da Nongfu Spring, avaliada em USD 700 milhões na China, inaugurada em 2025, inclui testes automatizados de integridade de membrana e protocolos de retrolavagem com reforço químico que estendem a vida útil dos elementos em 15 a 20%. Essa abordagem adia os custos de substituição, mas vincula o operador aos consumíveis de um OEM específico. Em 2025, a SLMG Beverages da Índia anunciou um plano de expansão de USD 1 bilhão para aumentar a capacidade de 22.000 para 27.000 garrafas por minuto em múltiplas linhas, cada uma exigindo pré-filtração dedicada e trens de osmose reversa. Esse ciclo de substituição previsível cria uma oportunidade lucrativa para fornecedores de membranas como Pentair, Pall e DuPont. Esses fornecedores normalmente agrupam acordos de serviço plurianuais com as vendas iniciais de equipamentos, garantindo receita consistente mesmo durante períodos de redução na construção de novas plantas.

Migração para linhas assépticas de sopro-envase-tampa em mercados emergentes

O processamento asséptico, uma técnica adotada dos setores de laticínios e sucos, envolve a esterilização de garrafas, tampas e produtos separadamente antes de enchê-los em uma zona estéril, eliminando assim a necessidade de distribuição refrigerada. A implementação pela Coca-Cola Andina de linhas assépticas de sopro-envase-tampa no Chile, Argentina e Paraguai impulsionou o CAGR de 9,35% da América do Sul. Essas linhas aproveitam a logística ambiente para reduzir os custos da cadeia de frio em 30 a 40%. Introduzido em 2024, o Aseptic Combi Predis da Sidel combina sopro, esterilização por vapor de peróxido de hidrogênio e envase em uma única área, reduzindo os requisitos de espaço físico em 25% em comparação com configurações modulares. No Oriente Médio e na África, onde as temperaturas de verão excedem 45°C e os caminhões refrigerados são escassos fora das principais cidades, sistemas semelhantes estão ganhando força. Embora as linhas assépticas carreguem um prêmio de capital de 20 a 30% em relação às alternativas de envase a quente ou a frio, os mercados emergentes normalmente alcançam períodos de retorno de 3 a 4 anos devido às economias logísticas e à vida útil estendida, o que reduz o desperdício. Além disso, a tecnologia suporta embalagens menores — 250 ml e 330 ml — que atraem consumidores de menor renda. Esses tamanhos não apenas se alinham com as preferências dos consumidores, mas também oferecem margens mais altas por litro, um foco fundamental para engarrafadores multinacionais que buscam crescimento de volume em mercados sensíveis ao preço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex para sistemas de múltiplas barreiras | -1.1% | Global, com pressão aguda sobre engarrafadores de segundo nível na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Incerteza de conformidade com PFAS e microplásticos | -0.9% | América do Norte e UE, com escrutínio emergente em mercados urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Escassez de operadores qualificados em engarrafadores de segundo nível | -0.7% | Ásia-Pacífico, América do Sul, Oriente Médio e América do Norte rural | Longo prazo (≥ 4 anos) |

| Preços voláteis de resina PET pressionando as margens | -1.0% | Global, com maior impacto em regiões dependentes de matéria-prima importada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto capex para sistemas de múltiplas barreiras

Uma linha turnkey que inclui ultrafiltração, osmose reversa, ozonização, esterilização por UV, sopro, envase asséptico e embalagem secundária pode custar mais de USD 15 milhões para uma instalação de 30.000 BPH. Esse investimento significativo pressiona os balanços patrimoniais de engarrafadores regionais na América do Sul e no Sudeste Asiático. O aumento das taxas de juros ao longo de 2024-2025 restringiu as condições de financiamento, estendendo os períodos de retorno de 5 para 7 anos e desencorajando expansões especulativas de capacidade. As marcas premium continuam a investir em linhas avançadas, enquanto os engarrafadores de segundo nível frequentemente optam por sistemas recondicionados ou modulares que trocam automação e eficiência energética. Essa dinâmica criou um mercado de dois níveis, onde os players de valor dependem de ativos envelhecidos para competir em preço. Os altos requisitos de capital também favorecem os fabricantes contratados, que distribuem os custos de equipamentos entre várias marcas. Essa abordagem está ganhando força na Índia e no Brasil, onde empreendedores locais carecem de escala para suportar linhas dedicadas. No setor de bebidas, os modelos de arrendamento e equipamento como serviço permanecem subdesenvolvidos em comparação com os produtos farmacêuticos. No entanto, empresas como Krones e Sidel pilotaram preços baseados em produção em mercados selecionados, cobrando por garrafa produzida em vez de exigir capital inicial. Esse modelo alinha incentivos, mas depende de monitoramento remoto confiável para validar a produção.

Incerteza de conformidade com PFAS e microplásticos

Em abril de 2024, a Agência de Proteção Ambiental finalizou os limites de PFAS, mas detectar essas substâncias em partes por trilhão continua sendo caro — USD 300 a USD 500 por amostra — e requer de 2 a 3 semanas, atrasando as ações corretivas. Embora não haja padrão federal para microplásticos nos EUA, o Escritório de Avaliação de Riscos à Saúde Ambiental da Califórnia está preparando orientações previstas para 2027. Além disso, em 2024, a Autoridade Europeia para a Segurança dos Alimentos identificou partículas menores que 10 mícrons como uma preocupação potencial. Esse quadro regulatório inconsistente obriga os engarrafadores a fazer investimentos significativos em sistemas de filtração, como cartuchos absolutos de 0,1 mícron ou membranas cerâmicas, sem garantia de que regulamentações futuras reconhecerão essas medidas. Operadores menores, sem laboratórios internos, enfrentam custos de teste mais elevados ao depender de laboratórios terceirizados, incorrendo em despesas anuais de conformidade de USD 10.000 a USD 20.000 por instalação. Empresas maiores reduzem riscos participando de grupos do setor como o grupo de trabalho sobre PFAS da Associação Internacional de Água Engarrafada, que apoia a validação de métodos e defende limites baseados em risco em vez de limites de detecção universais. No entanto, o resultado regulatório incerto pode exigir reformas adicionais se os padrões se tornarem mais rigorosos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Sistemas de Membrana Ancoram a Base Instalada, Sopradores Impulsionam o Crescimento Futuro

Em 2025, filtros e sistemas de membrana representaram 32,03% das receitas totais, enfatizando seu papel crítico na remoção de sólidos suspensos, micróbios e contaminantes emergentes. O mercado de equipamentos para processamento de água engarrafada, especificamente essas unidades, atingiu USD 2,39 bilhões em 2025. A América do Norte e a Europa lideraram o mercado, com contratos de substituição ocorrendo tipicamente a cada 24 a 36 meses. O IntegraTec XTP 100 IG da DuPont oferece um aumento de 30% no fluxo, reduzindo o número de módulos necessários e diminuindo o consumo de energia, o que reduz diretamente os custos para os engarrafadores. As máquinas de envase e tampagem permanecem centrais nas linhas de produção, apoiadas por sistemas de medição de fluxo que fornecem precisão de volume de ±0,2% para formatos de água sem gás, com gás e fortificada.

Espera-se que os sopradores experimentem o maior crescimento, com um CAGR projetado de 9,23%. Esse crescimento é impulsionado pela produção de garrafas no local, que cumpre as regulamentações de conteúdo reciclado e reduz as emissões de transporte. A participação de mercado do sopro em equipamentos para processamento de água engarrafada deve crescer de 18% em 2025 para mais de 22% até 2031, à medida que plantas de alto volume adotam cada vez mais combinações integradas de sopro-envase-tampa. A tecnologia EvoBLOW Laser da Sidel permite uma redução de 15% no peso da garrafa ao processar exclusivamente 100% de PET reciclado (rPET), resultando em economias de material de 12 a 18 gramas por garrafa. Enquanto isso, engarrafadores menores enfrentam uma decisão estratégica: investir em sopradores de alto capex ou pagar um prêmio de 10 a 15% em pré-formas, um desafio que poderia acelerar a consolidação do setor.

Por Tipo de Água: Água Sem Gás Lidera, Variantes Funcionais Aceleram

Em 2025, a água sem gás respondeu por 57,45% do volume total de água engarrafada. No entanto, seu crescimento em valor permaneceu limitado devido à natureza comoditizada dos preços no varejo em muitas regiões, o que manteve as margens de lucro restritas. Enchedoras rotativas de alta velocidade, capazes de operar a 1.500 garrafas por minuto (BPM), reduziram significativamente os custos de mão de obra, trazendo-os para menos de USD 0,002 por garrafa. Por outro lado, as águas carbonatadas e saborizadas introduziram complexidade adicional em seus processos de produção ao integrar skids de dosagem e enchedoras de contrapressão em seus equipamentos de base, aprimorando a funcionalidade, mas aumentando a complexidade operacional.

Espera-se que a água funcional ou fortificada lidere o mercado com um forte CAGR de 9,17% até 2031. Prevê-se que esse crescimento impulsione a demanda por enchedoras assépticas, homogeneizadores em linha e bombas de dosagem de precisão no mercado de equipamentos para processamento de água engarrafada. A EnSaLine da Alfa Laval, ao monitorar viscosidade e pH em tempo real, reduziu com sucesso as taxas de rejeição de lotes para abaixo de 2% em plantas piloto. Isso destaca o papel dos sensores na redução de custos para SKUs premium. Embora o escrutínio regulatório sobre alegações de saúde represente um desafio de conformidade, ele também incentiva melhorias de rastreabilidade que aprimoram os programas gerais de qualidade. Refletindo uma mudança nas preferências dos consumidores, um relatório do Conselho Internacional de Informação Alimentar revelou que em 2025, 13% dos consumidores dos EUA seguiam dietas limpas, enfatizando um foco crescente na saúde e em alimentos e bebidas limpos[2]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde", ific.org.

Por Capacidade da Planta: Linhas de Médio Porte Dominam as Contagens, Megainstalações Otimizam os Custos Unitários

Em 2025, as instalações na faixa de 10.000 a 30.000 BPH constituíam 45,27% de todos os projetos, oferecendo um equilíbrio ideal entre despesas de capital, requisitos de mão de obra e adaptabilidade geográfica. A adoção de pacotes padronizados, como a série Contiform da Krones e a série SBO da Sidel, simplificou significativamente as operações. Esses pacotes não apenas reduzem os prazos de entrega para um gerenciável período de 12 a 18 meses, mas também ajudam as empresas a manter um estoque enxuto de peças de reposição, aprimorando a eficiência operacional.

Enquanto isso, instalações com capacidades superiores a 30.000 BPH estão se expandindo a uma taxa de crescimento anual composta (CAGR) de 9,45%, principalmente devido à consolidação da produção por engarrafadores multinacionais em menos hubs maiores. Por exemplo, a planta de 80.000 BPH da Nongfu Spring emprega tecnologias avançadas como testes automatizados de membrana e manutenção preditiva, resultando em uma redução de 20 a 30% no consumo de energia por litro. Além disso, a produtividade da mão de obra melhorou significativamente à medida que os sistemas de controle centralizados permitem que um único técnico supervisione múltiplas linhas de produção. No entanto, essa abordagem centralizada introduz um nível mais elevado de risco sistêmico, pois qualquer tempo de inatividade ou recall de qualidade em um hub pode ter amplas implicações operacionais.

Análise Geográfica

Em 2025, a Ásia-Pacífico contribuiu com 37,58% da receita global de equipamentos, impulsionada principalmente por projetos de grande escala na China e na Índia, bem como pela substituição rotineira de membranas necessária pelos ciclos de entupimento por água salobra. Um exemplo notável é a nova instalação da Nongfu Spring, avaliada em USD 700 milhões, que demonstra a integração de controles avançados e consumíveis projetados para maximizar o valor de vida útil do OEM. Além disso, o Sudeste Asiático expandiu sua capacidade em mais de 15.000 BPH em 2025 ao modernizar linhas de produção com mais de uma década de uso. Essas modernizações incluíram a implementação de acionamentos energeticamente eficientes e sofisticados sistemas de sensores. Enquanto isso, o Japão e a Coreia do Sul concentraram-se em atingir metas de conteúdo reciclado implantando sistemas especializados adaptados para garrafas de 250 ml e 330 ml, que atendem especificamente às necessidades de domicílios unipessoais. As tendências de urbanização da região, combinadas com as preocupações contínuas sobre a qualidade da água municipal em mercados em desenvolvimento, aumentaram significativamente o consumo de água engarrafada. Por exemplo, o Banco Mundial relatou que em 2024, 64% da população do Leste Asiático e do Pacífico vivia em áreas urbanas, destacando a crescente demanda por fontes de água confiáveis[3]Fonte: Banco Mundial, "População Urbana." worldbank.org.

Projeta-se que a América do Sul seja a região de crescimento mais rápido, com um robusto CAGR de 9,35% previsto até 2031. Investimentos significativos, como os USD 500 milhões da Coca-Cola Andina e a planta Crystal da Coca-Cola Femsa de BRL 380 milhões, ressaltam a migração da região para tecnologias de produção avançadas. Essas linhas assépticas de sopro-envase-tampa abordam os desafios da cadeia de frio enquanto garantem conformidade com as regulamentações de conteúdo reciclado. No entanto, as flutuações cambiais complicaram os custos de importação de resina e maquinário, levando os engarrafadores a depender cada vez mais de rPET de origem local e equipamentos modulares. Essa mudança permite maior escalabilidade e adaptabilidade para atender à demanda flutuante.

A América do Norte e a Europa, como mercados maduros, experimentam demanda impulsionada principalmente por necessidades de substituição, conformidade regulatória e iniciativas de sustentabilidade. A regra de PFAS da Agência de Proteção Ambiental acelerou as reformas de trens de carvão ativado granular e osmose reversa (OR), com a atividade de reforma prevista para atingir o pico entre 2027 e 2028. Além disso, medidas legislativas como a SB 54 da Califórnia e a diretiva da UE estão impulsionando a adoção de sopradores integrados e investimentos em tecnologias de triagem óptica. No Oriente Médio e na África, a instalação seletiva de sistemas assépticos está ajudando a contornar a necessidade de logística refrigerada. No entanto, apesar das claras preocupações com o acesso à água potável, a instabilidade política e os riscos cambiais dificultaram a penetração de mercado em países como Nigéria e Egito.

Cenário Competitivo

O mercado de equipamentos para processamento de água engarrafada é moderadamente fragmentado, principalmente devido aos variados requisitos tecnológicos e às preferências regionais. Esses fatores coletivamente impedem que qualquer empresa domine o cenário do mercado. Para se destacar, os players do mercado estão priorizando cada vez mais a inovação tecnológica em detrimento das vantagens tradicionais de escala. Um exemplo notável é a Sidel, que aproveitou mais de 40 anos de expertise em fabricação de embalagens PET para introduzir seus serviços Eco-Audit. Essa iniciativa é projetada para melhorar o desempenho ambiental, com potencial para alcançar economias de CO2 de até 157 toneladas por instalação, demonstrando o compromisso da Sidel com a sustentabilidade e a eficiência operacional.

Os fabricantes de equipamentos para processamento de água engarrafada estão mudando suas estratégias competitivas de um foco exclusivo nos custos de capital iniciais para enfatizar o custo total de propriedade. Essa mudança estratégica integra elementos-chave como manutenção preditiva, eficiência energética e sustentabilidade em suas ofertas, proporcionando valor de longo prazo aos clientes. Refletindo a tendência contínua de consolidação entre provedores de tecnologia, a Veolia adquiriu a propriedade total de Water Technologies and Solutions ao comprar a participação de 30% da CDPQ. Além disso, há uma oportunidade crescente no desenvolvimento de sistemas integrados habilitados por IoT. Esses sistemas avançados combinam várias tecnologias de tratamento com análises preditivas, permitindo operações otimizadas e melhores processos de tomada de decisão.

A DuPont Water Solutions exemplifica essa transformação digital com sua ferramenta de modelagem de ultrafiltração WAVE PRO, que destaca a vantagem competitiva de integrar software com hardware. A atividade de patentes no mercado também está ganhando impulso, particularmente em áreas como tecnologias de embalagens sustentáveis e materiais avançados de membrana. Por exemplo, a Patente Europeia EP4168900A1, conforme destacado pelo Google Patents, explora composições para suplementar produtos com agentes terapêuticos e enfatiza técnicas de esterilização como ozonização e tratamento por UV. A convergência de tecnologias está criando oportunidades para players menores entrarem no mercado. Essas empresas ágeis têm o potencial de perturbar relacionamentos estabelecidos ao oferecer soluções inovadoras que abordam novos requisitos regulatórios e objetivos de sustentabilidade, remodelando assim o cenário competitivo.

Líderes do Setor de Equipamentos para Processamento de Água Engarrafada

-

Sidel

-

Krones AG

-

GEA Group

-

Tetra Laval

-

Veolia Water Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Coca-Cola FEMSA concluiu sete novas linhas de engarrafamento, um aumento de 3,5% na capacidade, e inaugurou quatro centros de distribuição, ao mesmo tempo em que lançou a PLANETA PET-reciclagem no México.

- Março de 2025: A DuPont Water Solutions lançou o WAVE PRO, uma plataforma de modelagem de ultrafiltração online voltada para economias de custos e produtos químicos.

- Março de 2025: A Krones colocou em operação a primeira planta de reciclagem de garrafas PET da Bélgica, processando 40.000 toneladas por ano em rPET de grau alimentício.

- Novembro de 2024: A Primo Water e a BlueTriton concluíram uma fusão formando uma empresa de hidratação saudável avaliada em USD 6,5 bilhões.

Escopo do Relatório Global do Mercado de Equipamentos para Processamento de Água Engarrafada

Equipamentos para processamento de água engarrafada referem-se a um sistema automatizado e integrado de maquinário projetado para tratar água bruta, envasá-la em recipientes e embalá-la mantendo os padrões de higiene. O relatório de equipamentos para processamento de água engarrafada é segmentado por tipo de equipamento, tipo de água, capacidade da planta e geografia. Por tipo de equipamento, o mercado é segmentado em filtros e sistemas de membrana, lavadoras e enxaguadoras de garrafas, sopradores, máquinas de envase e tampagem, rotuladores e envolvedoras termorretráteis, e outros. Por tipo de água, o mercado é segmentado em água sem gás, água com gás, água funcional/fortificada e água saborizada. Por capacidade da planta, o mercado é segmentado em <10.000 BPH, 10.000–30.000 BPH e >30.000 BPH. Por geografia, o mercado é segmentado em América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África. Para cada segmento, as previsões de mercado são fornecidas em termos de valor (USD) e volume (unidades).

| Filtros e Sistemas de Membrana |

| Lavadoras e Enxaguadoras de Garrafas |

| Sopradores |

| Máquinas de Envase e Tampagem |

| Rotuladores e Envolvedoras Termorretráteis |

| Outros |

| Água Sem Gás |

| Água com Gás |

| Água Funcional/Fortificada |

| Água Saborizada |

| <10.000 BPH |

| 10.000-30.000 BPH |

| >30.000 BPH |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Indonésia | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Arábia Saudita | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Equipamento | Filtros e Sistemas de Membrana | |

| Lavadoras e Enxaguadoras de Garrafas | ||

| Sopradores | ||

| Máquinas de Envase e Tampagem | ||

| Rotuladores e Envolvedoras Termorretráteis | ||

| Outros | ||

| Por Tipo de Água | Água Sem Gás | |

| Água com Gás | ||

| Água Funcional/Fortificada | ||

| Água Saborizada | ||

| Por Capacidade da Planta | <10.000 BPH | |

| 10.000-30.000 BPH | ||

| >30.000 BPH | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polônia | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Indonésia | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Arábia Saudita | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos para processamento de água engarrafada?

Atingiu USD 8,16 bilhões em 2026 e está projetado para alcançar USD 12,47 bilhões até 2031.

Qual segmento de equipamentos está crescendo mais rapidamente?

Os sopradores devem se expandir a um CAGR de 9,23% até 2031, graças aos mandatos de conteúdo reciclado e à produção de garrafas no local.

Por que as águas funcionais estão influenciando a demanda por equipamentos?

Formulações com eletrólitos e vitaminas necessitam de enchedoras assépticas e homogeneizadores em linha, elevando o capex, mas possibilitando margens de varejo mais altas.

Como as regulamentações de PFAS afetarão os engarrafadores?

O limite de 4 ppt da Agência de Proteção Ambiental obriga a adoção de carvão ativado granular ou osmose reversa, desencadeando uma onda de reformas com pico previsto para 2027-2028.

Página atualizada pela última vez em: