Tamanho e Participação do Mercado Europeu de Água Engarrafada

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

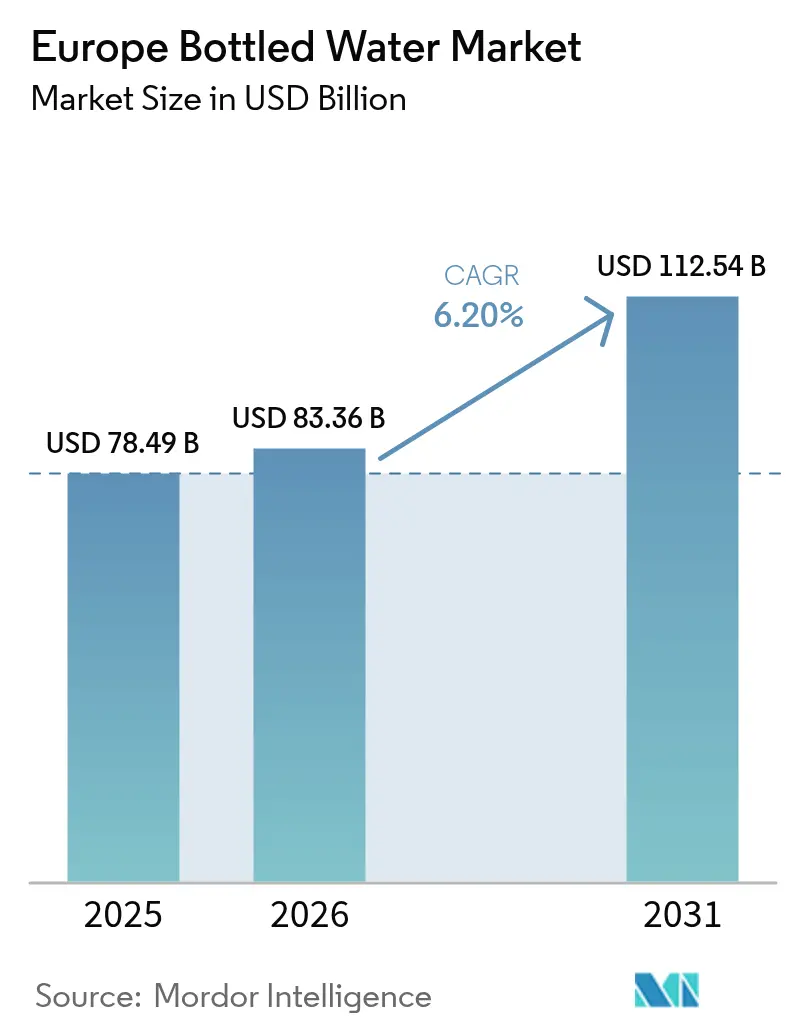

| Tamanho do mercado no ano base (2025) | 78.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 83.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 112.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Água Engarrafada por Mordor Intelligence

O tamanho do mercado europeu de água engarrafada em 2026 é estimado em USD 83,36 bilhões, crescendo a partir do valor de 2025 de USD 78,49 bilhões, com projeções para 2031 indicando USD 112,54 bilhões, crescendo a um CAGR de 6,20% no período 2026-2031. O crescimento reflete uma mudança pronunciada das bebidas açucaradas para soluções de hidratação funcional, reforçada pela Diretiva de Água Potável revisada da Comissão Europeia e por mandatos corporativos de ESG mais rigorosos. A demanda se concentra em águas ricas em minerais e enriquecidas com eletrólitos, enquanto a Diretiva de Plásticos de Uso Único da UE acelera a adoção de rPET e a inovação em tampas fixas. Os esquemas de depósito e devolução previstos para 2029 reformulam a economia de coleta, e tecnologias de embalagem inteligente, como fechamentos habilitados com QR, aprofundam o engajamento do consumidor. A concorrência permanece moderada, com grandes players globais aproveitando sua escala, enquanto players regionais certificados como B Corp promovem proveniência e sustentabilidade para se diferenciar.

Principais Conclusões do Relatório

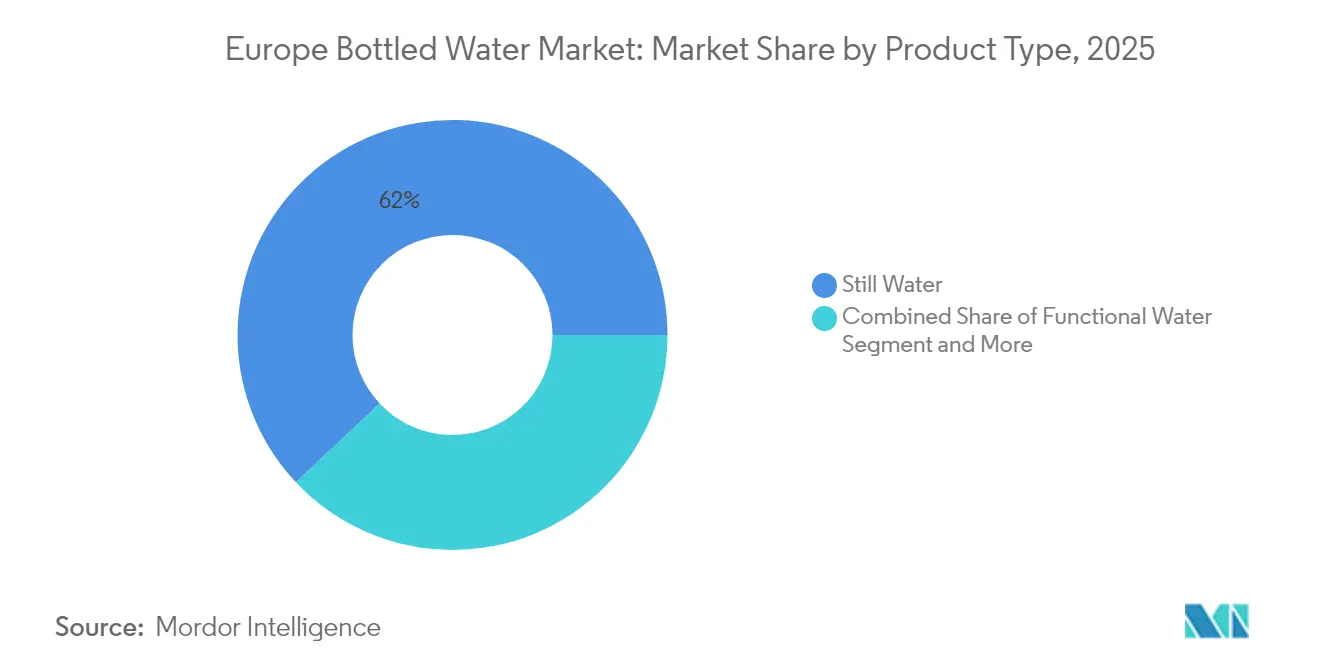

- Por tipo de produto, a Água Sem Gás liderou com 62,02% da participação do mercado europeu de água engarrafada em 2025, enquanto a Água Funcional avança a um CAGR de 8,28% até 2031.

- Por canal de distribuição, o canal Fora do Estabelecimento deteve 72,56% do tamanho do mercado europeu de água engarrafada em 2025, enquanto o canal Dentro do Estabelecimento está se recuperando a um CAGR de 6,18% à medida que a hospitalidade e os escritórios corporativos retomam as operações plenas.

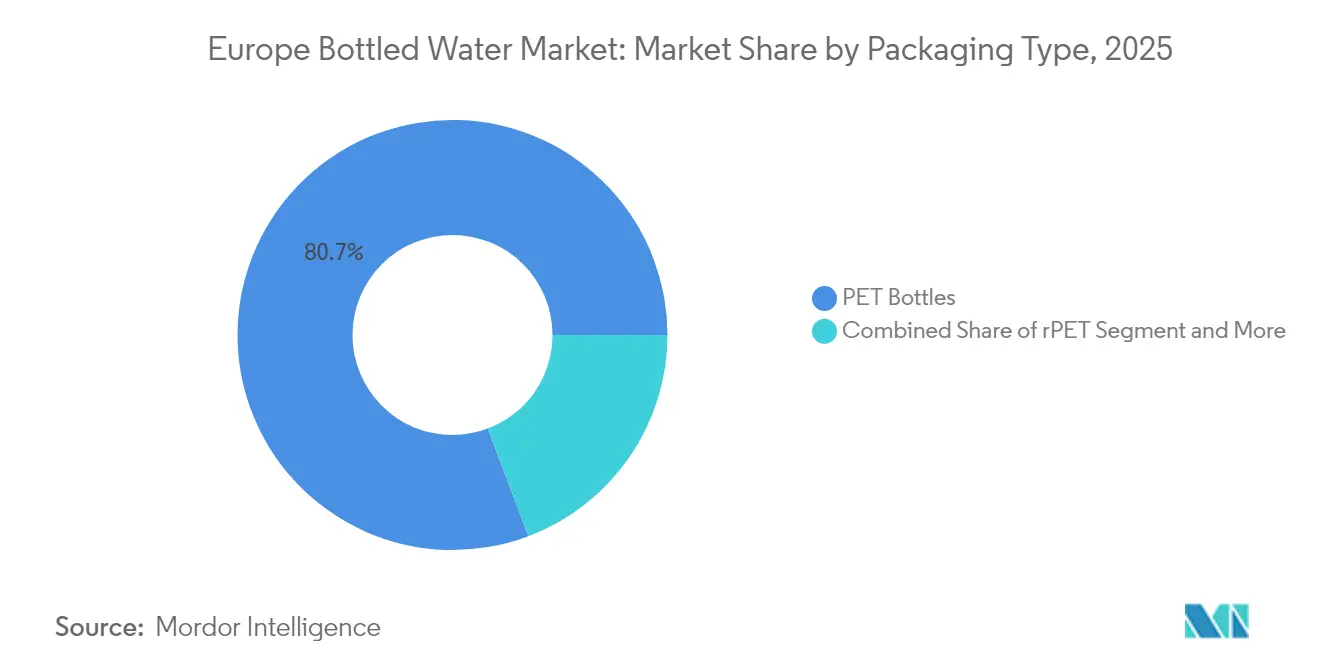

- Por material de embalagem, as garrafas PET dominaram com uma participação de receita de 80,74% em 2025; as embalagens de rPET devem crescer a um CAGR de 5,80% até 2031, sob os mandatos de conteúdo reciclado da Diretiva de Plásticos de Uso Único da UE.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Água Engarrafada

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança de saúde e bem-estar em relação às bebidas açucaradas | +1.2% | Países Nórdicos e Alemanha | Médio prazo (2-4 anos) |

| Diretiva de Plásticos de Uso Único da UE | +0.8% | UE-27, mais lento na Europa Oriental | Curto prazo (≤ 2 anos) |

| Águas minerais premium e com eletrólitos | +1.5% | Europa Ocidental, expandindo para a Europa Central | Longo prazo (≥ 4 anos) |

| Aquisição corporativa com neutralidade de carbono | +0.9% | Londres, Paris, Frankfurt, Amsterdã | Médio prazo (2-4 anos) |

| Embalagem inteligente com QR/NFC | +0.4% | Países Baixos, Dinamarca, Suécia | Longo prazo (≥ 4 anos) |

| Água funcional e adaptogênica para a Geração Z | +1.1% | Europa Ocidental e Central urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança de Saúde e Bem-Estar em Relação às Bebidas Açucaradas

As diretrizes dietéticas europeias enfatizam cada vez mais a água como a principal escolha de bebida, com as Diretrizes Dietéticas Baseadas em Alimentos da Comissão Europeia recomendando 1-1,5 litros diários em todos os estados-membros, favorecendo explicitamente a água em detrimento das alternativas açucaradas. Esse respaldo regulatório coincide com o Relatório de Saúde Europeu de 2025 da OMS, que destaca que 1 em cada 6 pessoas morre antes dos 70 anos por doenças não transmissíveis[1]"Do berço à velhice: o novo Relatório de Saúde Europeu da OMS alerta para crises de saúde ao longo da vida na Região." 25 de fevereiro de 2025. https://www.who.int/europe/news/item/25-02-2025-from-cradle-to-cane--who-s-new-european-health-report-warns-of-lifelong-health-crises-across-the-region, com doenças cardiovasculares e câncer como principais causas, impulsionando o comportamento do consumidor em direção a escolhas nutricionais preventivas. A mudança se manifesta em programas de bem-estar corporativo, com empresas como a Pernod Ricard lançando campanhas "Beba Mais Água" que alcançam mais de 400 milhões de pessoas online e 9 milhões por meio de eventos em 60 países, demonstrando como as próprias empresas de bebidas estão se voltando para a defesa da hidratação. Essa transição cria uma demanda sustentada por água engarrafada premium, posicionando-a como uma alternativa voltada para a saúde em relação aos refrigerantes tradicionais. O consumo per capita de água mineral na Alemanha atingiu 124,3 litros em 2023, embora tenha caído 4,7% em relação ao ano anterior, indicando maturidade do mercado que exige inovação para manter o impulso de crescimento.

Diretiva de Plásticos de Uso Único da UE Acelerando o rPET

A Diretiva de Plásticos de Uso Único da UE determina 25% de conteúdo reciclado em garrafas PET para bebidas até 2025, aumentando para 30% até 2030, com o novo Regulamento de Embalagens e Resíduos de Embalagens em vigor desde 11 de fevereiro de 2025, harmonizando os requisitos em todos os estados-membros[2]"O Novo Regulamento da UE sobre Embalagens e Resíduos de Embalagens – Destaques e Desafios à Frente." 23 de janeiro de 2025. https://www.packaginglaw.com/special-focus/new-eu-packaging-and-packaging-waste-regulation-highlights-and-challenges-ahead. Os mecanismos de conformidade variam significativamente entre os estados-membros, com alguns categorizando os requisitos por garrafa, por produtor ou por produção nacional, criando complexidade de implementação, mas impulsionando uma demanda substancial por rPET. A orientação atualizada da EFSA para processos de reciclagem mecânica pós-consumo de PET garante padrões de segurança alimentar enquanto viabiliza transições para a economia circular, com metodologias específicas de nível de contaminação mantendo a integridade da qualidade da água engarrafada. O requisito de tampas fixas da diretiva, em vigor desde julho de 2024, inicialmente contestado pelas principais empresas de bebidas, impulsionou a inovação no design de tampas, incluindo topos articulados e fechamentos tipo laço, com expectativas de prevenir 10% do lixo plástico nas praias europeias. A dinâmica do mercado mostra uma demanda flutuante por rPET influenciada por fatores econômicos, mas a aplicação da conformidade criará uma precificação premium sustentada para o conteúdo reciclado, alterando fundamentalmente as estruturas de custo de embalagem em todo o setor.

Premiumização por meio de Águas Ricas em Minerais e Enriquecidas com Eletrólitos

O quadro regulatório de alegações de saúde da EFSA exige comprovação científica para quaisquer alegações nutricionais ou de saúde nos rótulos de água engarrafada, criando barreiras à entrada enquanto permite o posicionamento premium para formulações validadas[3]"Alegações de saúde." 4 de julho de 2024. https://www.efsa.europa.eu/en/topics/topic/health-claims. O ambiente regulatório apoia o posicionamento rico em minerais por meio da diferenciação de fonte natural, com empresas como a Spadel obtendo a certificação B Corp enquanto enfatizam águas minerais de origem local dentro de 500 quilômetros dos locais de fonte. As inovações em água funcional visam segmentos demográficos específicos, com a orientação de novos alimentos da EFSA permitindo a introdução de ingredientes como a glucosil hesperidina para bebidas funcionais, aprovada para a população em geral, incluindo crianças a partir de 1 ano, na dose máxima de 5,9 mg/kg de peso corporal por dia. As estratégias de posicionamento premium aproveitam a narrativa de origem geográfica, com S.Pellegrino e Acqua Panna da Nestlé alcançando crescimento de dois dígitos por meio de investimentos estratégicos em geração de demanda e estratégias de precificação premium. A tendência de premiumização está alinhada com as preferências de aquisição corporativa por soluções de marca que oferecem documentação abrangente de sustentabilidade, permitindo prêmios de preço de 15-25% em relação às ofertas de água engarrafada de commodities.

Aquisição Corporativa de ESG de Água de Escritório com Neutralidade de Carbono

Os compromissos de sustentabilidade corporativa abrangem cada vez mais a aquisição de água para escritórios, com empresas como a Schneider Electric visando economias de 800 milhões de toneladas de emissões de CO2 até 2025 por meio de otimização abrangente da cadeia de suprimentos, incluindo decisões de aquisição de bebidas. A tendência se acelera à medida que as organizações buscam a conformidade com a iniciativa de Metas Baseadas em Ciência, exigindo reduções mensuráveis de emissões nas categorias de escopo 3, incluindo bens e serviços adquiridos. O relatório de sustentabilidade de 2023 da Hermès demonstra preferências de fornecimento local, com 74% dos materiais adquiridos na França e 98% na Europa, indicando estratégias de aquisição regional que favorecem os produtores europeus de água engarrafada em detrimento das alternativas globais. As iniciativas de gestão hídrica da DuPont, com o objetivo de implementar estratégias holísticas de água em locais de alto risco até 2030, ilustram como as empresas industriais integram a aquisição de água em compromissos ambientais mais amplos. Essa evolução nas aquisições cria oportunidades para produtores de água engarrafada que oferecem certificação de neutralidade de carbono, documentação de fornecimento local e relatórios abrangentes de impacto ambiental, permitindo precificação premium para canais B2B.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reação Ambiental e Cultura de Recarga | -1.8% | Norte da Europa liderando, expandindo para a Europa Ocidental | Curto prazo (≤ 2 anos) |

| Melhoria da Qualidade da Torneira Municipal e da Percepção de Qualidade pela Tecnologia de Filtragem | -1.1% | Centros urbanos com infraestrutura hídrica avançada | Médio prazo (2-4 anos) |

| Inflação do Custo de Frete pelo Mecanismo de Ajuste de Carbono nas Fronteiras da UE | -0.7% | Mercados dependentes de importação na Europa Oriental e Meridional | Curto prazo (≤ 2 anos) |

| Jarros Filtrantes por Assinatura Canibalizando o Consumo Doméstico | -0.9% | Domicílios de alta renda na Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reação Ambiental e Cultura de Recarga

O monitoramento da economia circular da Agência Europeia do Ambiente revela uma taxa de circularidade de apenas 11,8% em 2023, apesar da crescente conscientização ambiental, com o consumo de plástico projetado para continuar aumentando e impactando negativamente as mudanças climáticas. As mudanças no comportamento do consumidor em direção a alternativas recarregáveis ganham impulso por meio de iniciativas municipais e campanhas ambientais, com a campanha da Comissão Europeia "Menos Resíduos Plásticos Significa Praias Mais Limpas" destacando a redução de plásticos de uso único como um objetivo ambiental prioritário. O mandato do sistema de depósito e devolução para garrafas plásticas de uso único até 2029, exigindo taxas de coleta de 90%, altera fundamentalmente os cálculos de conveniência do consumidor ao adicionar a logística de devolução às decisões de compra. A reclamação da Eau de Paris contra produtores de PFAS demonstra a postura proativa das autoridades municipais de água em relação à qualidade da água, com PFAS detectados em 96% dos municípios testados, criando conscientização do consumidor sobre questões de contaminação da água da torneira, ao mesmo tempo em que impulsiona a demanda por alternativas engarrafadas certificadas como puras. A reação ambiental cria segmentação de mercado entre consumidores conscientes da sustentabilidade, que favorecem soluções recarregáveis, e consumidores focados na qualidade, que priorizam pureza e conveniência, exigindo estratégias de posicionamento diferenciadas entre os segmentos demográficos.

Melhoria da Qualidade da Torneira Municipal e da Percepção de Qualidade pela Tecnologia de Filtragem

A Diretiva de Tratamento de Águas Residuais Urbanas revisada, em vigor desde 1º de janeiro de 2024, determina remoção mais rigorosa de nutrientes e monitoramento de micropoluentes, incluindo microplásticos e PFAS, com tratamento secundário exigido para todas as águas residuais urbanas até 2035 e tratamento quaternário para micropoluentes até 2045. Essas melhorias de infraestrutura aprimoram a percepção da qualidade da água da torneira, particularmente em centros urbanos com instalações de tratamento avançadas, criando pressão competitiva sobre o posicionamento da água engarrafada. Os novos padrões de higiene da Comissão Europeia para materiais em contato com água potável, em vigor desde 31 de dezembro de 2026, garantem qualidade consistente nos sistemas municipais enquanto reduzem a lixiviação de substâncias nocivas. A implementação da Diretiva de Água Potável da UE de 2020 pelos países nórdicos demonstra estruturas regulatórias avançadas, construindo a confiança dos cidadãos na qualidade da água municipal, com sistemas abrangentes de monitoramento e relatórios de conformidade. No entanto, o desafio da contaminação por PFAS, com detecção em 96% dos municípios testados, incluindo Paris, cria problemas contínuos de percepção de qualidade que os produtores de água engarrafada podem aproveitar por meio de mensagens de pureza certificada e documentação abrangente de testes de contaminação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação Funcional Impulsiona o Crescimento Premium

A Água Sem Gás gerou as maiores vendas, capturando 62,02% da receita de 2025 como a categoria de hidratação cotidiana. O tamanho do mercado europeu de água engarrafada para Água Sem Gás continua a se beneficiar de hábitos de consumo arraigados, endossos dietéticos nacionais e distribuição eficiente. No entanto, a saturação nas economias maduras desencadeia pressão sobre as margens, levando as marcas a extensões de sabor e variantes com leve carbonatação.

A Água Funcional, expandindo-se a um CAGR de 8,28% até 2031, exemplifica para onde o valor migra. O segmento monetiza a mentalidade de bem-estar da Geração Z por meio de eletrólitos, botânicos e adaptógenos como a ashwagandha. Ingredientes novos aprovados pela EFSA abrem portas regulatórias, e a campanha global de hidratação da Pernod Ricard sublinha o apelo de massificação. Com a maioria das ofertas precificadas a 1,5-2 vezes o preço da água sem gás simples, o mercado europeu de água engarrafada captura uma parcela desproporcional do lucro da categoria neste nicho.

Por Canal de Distribuição: A Recuperação do Canal Dentro do Estabelecimento se Acelera

Os pontos de venda Fora do Estabelecimento — supermercados, conveniência e comércio eletrônico — retiveram 72,56% de participação em 2025, refletindo o comportamento de busca por preço e compra em volume. A força do canal reflete as tendências de consolidação do varejo europeu e a penetração do comércio eletrônico, com grandes varejistas aproveitando as ofertas de água engarrafada de marca própria para capturar margem enquanto oferecem posicionamento de valor ao consumidor. Os grandes varejistas avançam com águas de marca própria, intensificando a concorrência de preços, mas mantendo a dominância nas prateleiras. Os serviços de comércio eletrônico por assinatura impulsionam as compras recorrentes, especialmente para embalagens múltiplas de 5 litros.

O canal Dentro do Estabelecimento, com previsão de CAGR de 6,18%, se recupera à medida que os campi corporativos e os locais de hospitalidade reabrem. As aquisições focadas em ESG, favorecendo rPET e fornecimento local, reformulam os critérios de licitação. O canal se beneficia de oportunidades de posicionamento premium, pois as empresas priorizam soluções de marca que oferecem documentação abrangente de sustentabilidade e credenciais de fornecimento local. O ganho de 3% em volume de caixas unitárias da Coca-Cola em água europeia atesta essa retomada. As margens mais altas por litro em cafés, hotéis e escritórios compensam os volumes menores, proporcionando aos produtores fluxos de receita diversificados.

Por Material de Embalagem: A Transição para rPET Ganha Impulso

As garrafas PET dominaram com uma participação de 80,74% em 2025 devido à escala de fabricação e à familiaridade do consumidor. Os esquemas de depósito e devolução prometem taxas de recuperação mais altas, protegendo a matéria-prima e apoiando as ambições de circuito fechado. Os principais produtores investem no aliviamento de peso e na otimização do design das garrafas PET para reduzir o uso de material enquanto mantêm a integridade estrutural e as capacidades de diferenciação de marca. A avaliação de qualidade de reciclagem da Agência Europeia do Ambiente enfatiza sistemas de circuito fechado como os esquemas de depósito e devolução, gerando a mais alta qualidade de reciclagem para garrafas PET, apoiando a preferência contínua pelo material apesar das preocupações ambientais.

A trajetória de CAGR de 5,80% do rPET sublinha o apoio estrutural das políticas. As métricas de remoção de contaminação da EFSA dão confiança aos proprietários de marcas no uso de misturas com alto teor de reciclado pós-consumo. Os pioneiros, como a Spadel, já engarrafam marcas principais em 100% de rPET, extraindo vantagem de marketing. À medida que os prêmios de reciclado permanecem, a integração vertical em instalações de reciclagem ganha urgência estratégica.

Análise Geográfica

Em 2025, a Alemanha, impulsionada por suas tradições de água mineral e uma robusta rede de varejo, respondeu por 19,27% do valor do mercado. No entanto, uma queda no consumo per capita sinaliza maturidade do mercado. As preocupações com o estresse dos recursos hídricos, impulsionadas pelos nitratos agrícolas e pelo uso excessivo regional, estão levando os consumidores a alternativas engarrafadas. As marcas que enfatizam a narrativa de proveniência e ostentam locais de engarrafamento com neutralidade de carbono estão abordando efetivamente tanto as questões de qualidade quanto as climáticas. França, Itália e Espanha, impulsionadas pelo turismo e por uma cultura de água com gás profundamente enraizada, formam um cluster significativo no mercado. A partir de fevereiro de 2025, os regulamentos harmonizados de embalagens da UE introduzirão um referencial de conformidade padronizado, simplificando as operações em vários países.

A Polônia, com um CAGR projetado de 7,14%, é emblemática da rápida ascensão da Europa Central. À medida que a renda disponível aumenta e a logística de varejo se moderniza, a água premium está ganhando força. Esse impulso na Polônia é um fator contribuinte para o crescimento de dois dígitos da Coca-Cola HBC em mercados emergentes. Com os regulamentos de embalagens alinhados à UE em vigor, os engarrafadores locais estão escalando rapidamente suas linhas de rPET. Em termos de valor, os Países Baixos, a Suíça e os países nórdicos se destacam, impulsionados pelo alto gasto per capita e pelo foco na sustentabilidade. O apelo da certificação de neutralidade de carbono e dos indicadores de embalagem inteligente é palpável. Com os sistemas de depósito e devolução alcançando taxas de coleta superiores a 90%, há uma oferta abundante de matéria-prima de rPET de alta qualidade. Os mercados nas franjas oriental e meridional enfrentam desafios de custo de frete e um lançamento de infraestrutura atrasado. No entanto, os iminentes ajustes de carbono nas fronteiras poderiam inclinar a balança, tornando o fornecimento próximo mais atraente. Essa mudança pode levar as multinacionais a estabelecer capacidades nessas regiões, buscando alívio das tarifas.

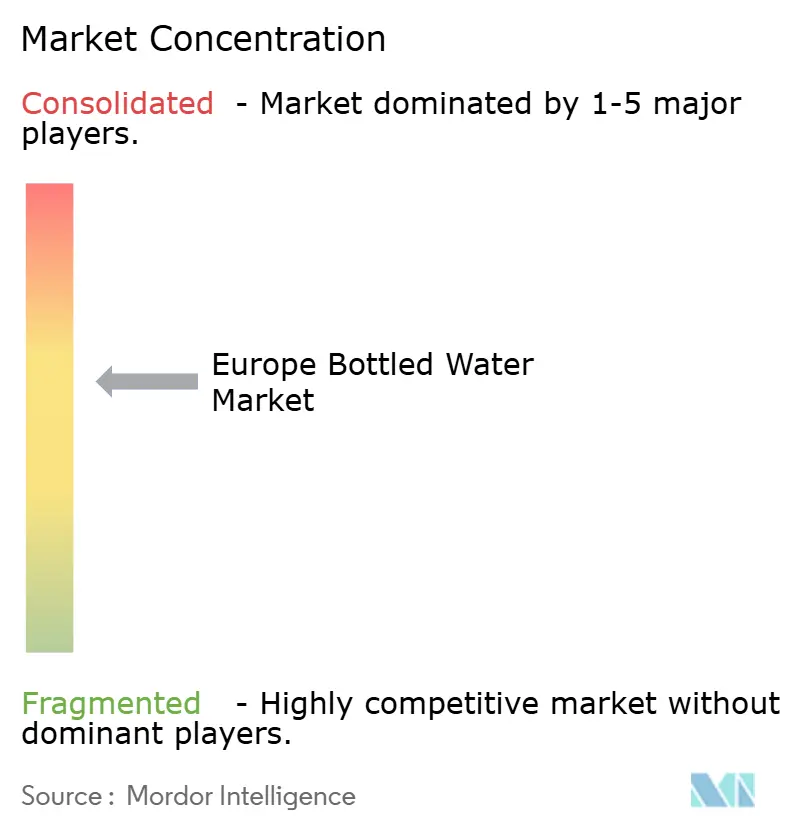

Cenário Competitivo

O mercado europeu de água engarrafada recebe uma pontuação de 6 em 10 na escala de concentração. Enquanto Nestlé Waters, Danone, Coca-Cola, PepsiCo e Spadel dominam o nível superior, players regionais como Gerolsteiner e Highland Spring conquistam fidelidade com suas histórias únicas de terroir. A divisão de Águas da Danone reportou vendas de EUR 1,16 bilhão no primeiro trimestre de 2025, marcando um crescimento de 4,1% em termos comparáveis, sublinhando uma reformulação bem-sucedida do portfólio. Enquanto isso, a Nestlé se beneficiou de um crescimento orgânico de 3,3% na Europa em 2024, amplamente impulsionado pelo impulso premium da S.Pellegrino. A sustentabilidade emerge como o principal diferencial competitivo. A Spadel, marcando um marco ao atingir a marca de um bilhão de litros, mantém com orgulho seu status de B Corp, um feito pioneiro entre os engarrafadores de propriedade familiar. Os investimentos em tecnologia, como os fechamentos com código QR da Domino Printing, não apenas autenticam os produtos, mas também reduzem o peso das embalagens. A pressão das redes de varejo pela expansão de marcas próprias intensifica a concorrência de preços, instando os proprietários de marcas a aprimorar o valor ou validar suas alegações de baixo carbono para justificar a precificação premium.

As discussões de fusões e aquisições estão em ebulição em torno de capacidades de rPET a montante e aquisições de fontes locais, um movimento estratégico para garantir recursos à medida que as licenças de extração de água se tornam mais restritas. Enquanto isso, as startups que exploram canais diretos ao consumidor e promovem embalagens de alumínio recarregáveis sugerem uma tendência persistente de fragmentação nas bordas da categoria.

Líderes do Setor Europeu de Água Engarrafada

Nestle SA

The Coca-Cola Company

Danone SA

PepsiCo, Inc.

Spadel SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Climeworks, sediada na Suíça, líder em tecnologia de captura direta de ar (DAC), uniu forças com a Coca-Cola Hellenic Bottling Company (HBC) para lançar a Valser, a primeira água com gás com neutralidade de CO₂ do mundo na Suíça. A parceria inovadora visa abordar dois grandes desafios do setor: reduzir as emissões e fornecer uma fonte sustentável de CO₂ para a produção de alimentos e bebidas.

- Dezembro de 2023: A NORMA Group assinou um acordo para adquirir a Teco Srl ("Teco"), fornecedora italiana de produtos de irrigação. A Teco é especializada em produtos de irrigação para jardinagem, paisagismo e agricultura. A aquisição estava programada para ser concluída no início de 2024.

Escopo do Relatório do Mercado Europeu de Água Engarrafada

Água engarrafada refere-se à água potável embalada em garrafas de vidro ou plástico. Algumas águas engarrafadas são carbonatadas, enquanto outras não são. O relatório do mercado europeu de água engarrafada inclui o estudo sobre segmentação por tipo de produto, por canal de distribuição e por geografia. Com base no tipo de produto, o mercado é segmentado em água engarrafada carbonatada, água engarrafada sem gás e água engarrafada aromatizada/funcional. Com base nos canais de distribuição, o mercado é segmentado em canais dentro do estabelecimento e fora do estabelecimento. O canal fora do estabelecimento é ainda segmentado em supermercados/hipermercados, lojas de conveniência, lojas online e outros canais de distribuição. Com base na geografia, o relatório fornece uma análise dos principais países da Europa, que incluem o Reino Unido, França, Alemanha, Rússia, Itália, Espanha e o Restante da Europa. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em milhões de USD).

| Água Sem Gás |

| Água com Gás/Carbonatada |

| Água Aromatizada |

| Água Funcional |

| Outros |

| Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Farmácias e Lojas de Saúde | |

| Outros (Máquinas de Venda Automática, Lojas de Desconto) | |

| Dentro do Estabelecimento | Hotéis, Restaurantes e Cafés (HoReCa) |

| Escritórios e Institucional | |

| Locais de Esporte e Lazer |

| Garrafas PET |

| Garrafas rPET |

| Garrafas de Vidro |

| Latas e Garrafas de Alumínio |

| Caixinha (Tetra Pak) |

| Outros (Plásticos de Base Biológica) |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Rússia |

| Países Baixos |

| Polônia |

| Suíça |

| Suécia |

| Noruega |

| Restante da Europa |

| Por Tipo | Água Sem Gás | |

| Água com Gás/Carbonatada | ||

| Água Aromatizada | ||

| Água Funcional | ||

| Outros | ||

| Por Canal de Distribuição | Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Farmácias e Lojas de Saúde | ||

| Outros (Máquinas de Venda Automática, Lojas de Desconto) | ||

| Dentro do Estabelecimento | Hotéis, Restaurantes e Cafés (HoReCa) | |

| Escritórios e Institucional | ||

| Locais de Esporte e Lazer | ||

| Por Material de Embalagem | Garrafas PET | |

| Garrafas rPET | ||

| Garrafas de Vidro | ||

| Latas e Garrafas de Alumínio | ||

| Caixinha (Tetra Pak) | ||

| Outros (Plásticos de Base Biológica) | ||

| Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Polônia | ||

| Suíça | ||

| Suécia | ||

| Noruega | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do segmento de água engarrafada na Europa e qual é a velocidade de seu crescimento?

As vendas atingiram USD 83,36 bilhões em 2026 e estão projetadas para crescer a um CAGR de 6,20% para USD 112,54 bilhões até 2031.

Qual tipo de água engarrafada está se expandindo mais rapidamente na Europa?

A água funcional, enriquecida com eletrólitos e adaptógenos, está avançando a um CAGR de 8,28% até 2031, superando todas as outras categorias.

Qual participação a Alemanha detém nas vendas continentais de água engarrafada?

A Alemanha respondeu por 19,27% do valor de 2025, a maior participação entre os países europeus individuais.

Como as regras de conteúdo reciclado da UE estão afetando as escolhas de embalagem?

A Diretiva de Plásticos de Uso Único exige 25% de rPET nas garrafas até 2025 e 30% até 2030, pressionando os produtores a aumentar o fornecimento de rPET e a redesenhar as garrafas.

O que está impulsionando a recuperação das vendas de água engarrafada no local de consumo?

Escritórios e locais de hospitalidade reabertos estão adotando programas de hidratação com neutralidade de carbono, ajudando o canal dentro do estabelecimento a crescer a um CAGR de 6,18%.

Página atualizada pela última vez em: