Tamanho e Participação do Mercado de Água Engarrafada na Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

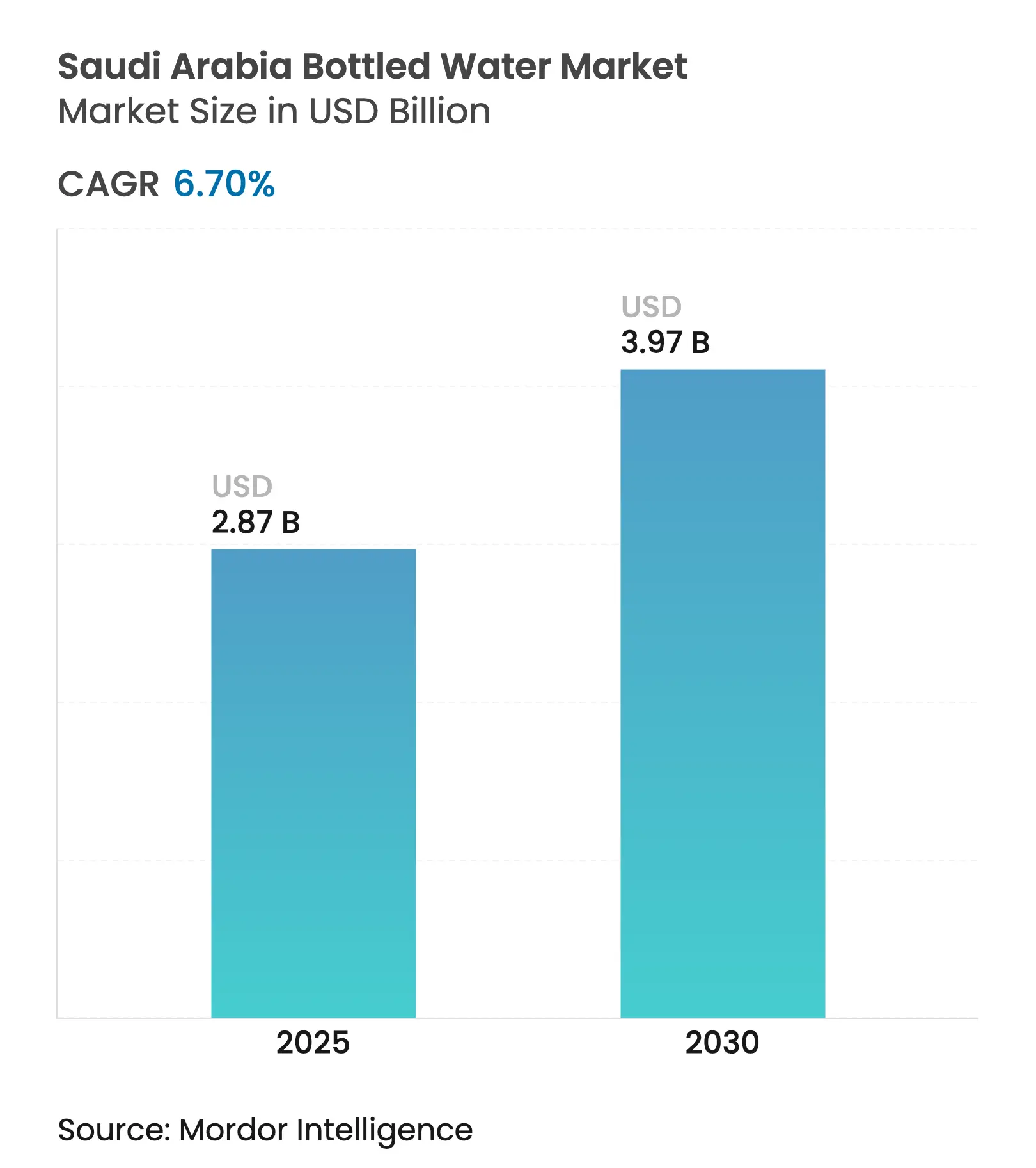

| Tamanho do Mercado (2025) | 2.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.97 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.70% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Água Engarrafada na Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de Água Engarrafada da Arábia Saudita é estimado em USD 2,87 bilhões em 2025, e espera-se que atinja USD 3,97 bilhões até 2030, a uma CAGR de 6,70% durante o período de previsão (2025-2030). Esta trajetória de crescimento reflete as dinâmicas de consumo únicas do Reino, impulsionadas pelo turismo religioso, condições climáticas e a crescente consciência de saúde dos consumidores[1]Fonte: Saudi Vision, "Dinâmicas de consumo únicas do Reino", my.gov.sa. A crescente conscientização sobre saúde, o turismo religioso e a inovação de produtos sustentam um crescimento constante, enquanto a escassez de água relacionada ao clima e os mandatos de sustentabilidade da Visão 2030 moldam as estratégias do lado da oferta. A expansão do mercado está alinhada com os objetivos de diversificação econômica da Visão 2030, ao mesmo tempo em que aborda os desafios de segurança hídrica por meio de práticas de produção sustentáveis e estruturas de conformidade regulatória estabelecidas pela Autoridade Saudita de Alimentos e Medicamentos. O turismo religioso emerge como um catalisador de demanda distintivo, com as atividades de Hajj e Umrah gerando picos substanciais de consumo sazonal que diferenciam este mercado dos padrões regionais convencionais. A Presidência Geral para os Assuntos da Mesquita do Profeta distribui até 400 toneladas de água Zamzam diariamente apenas durante o Ramadã, enquanto a economia mais ampla da peregrinação sustenta a demanda anual por água engarrafada de milhões de visitantes internacionais [2]Fonte: Agência de Imprensa Saudita, " 400 Toneladas de Água Zamzam Fornecidas Diariamente aos Visitantes da Mesquita do Profeta durante o Ramadã", spa.gov.sa.

Principais Conclusões do Relatório

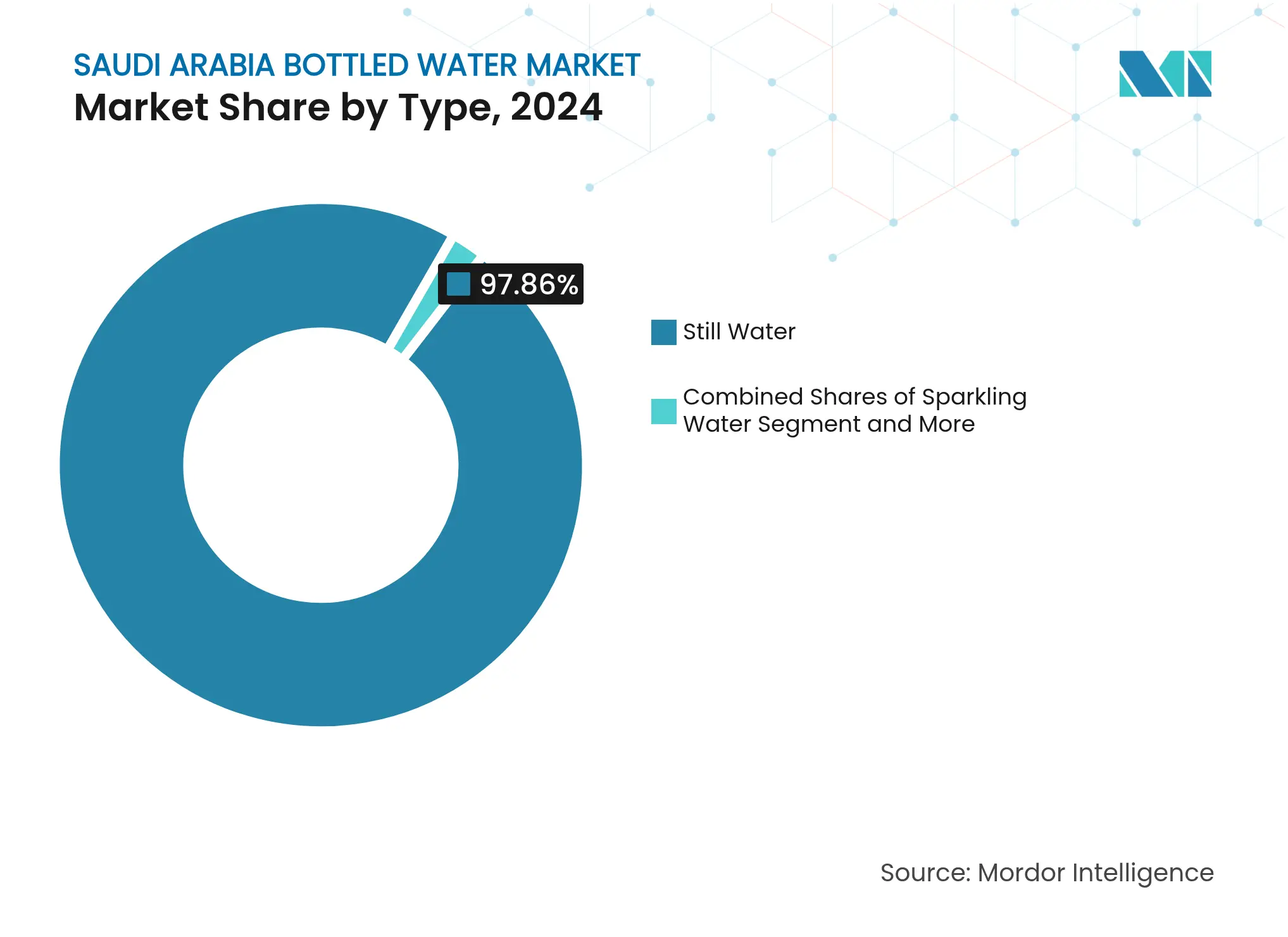

- Por tipo, a água sem gás liderou com 97,86% da participação do mercado de água engarrafada da Arábia Saudita em 2024; a água com gás tem previsão de expansão a uma CAGR de 8,67% até 2030.

- Por tipo de embalagem, as garrafas PET representaram 81,26% do tamanho do mercado de água engarrafada da Arábia Saudita em 2024, registrando também a maior CAGR do segmento de 7,55% até 2030.

- Por natureza, os produtos convencionais detinham 85,67% do tamanho do mercado de água engarrafada da Arábia Saudita em 2024, enquanto as alternativas orgânicas têm projeção de avançar a uma CAGR de 7,72% até 2030.

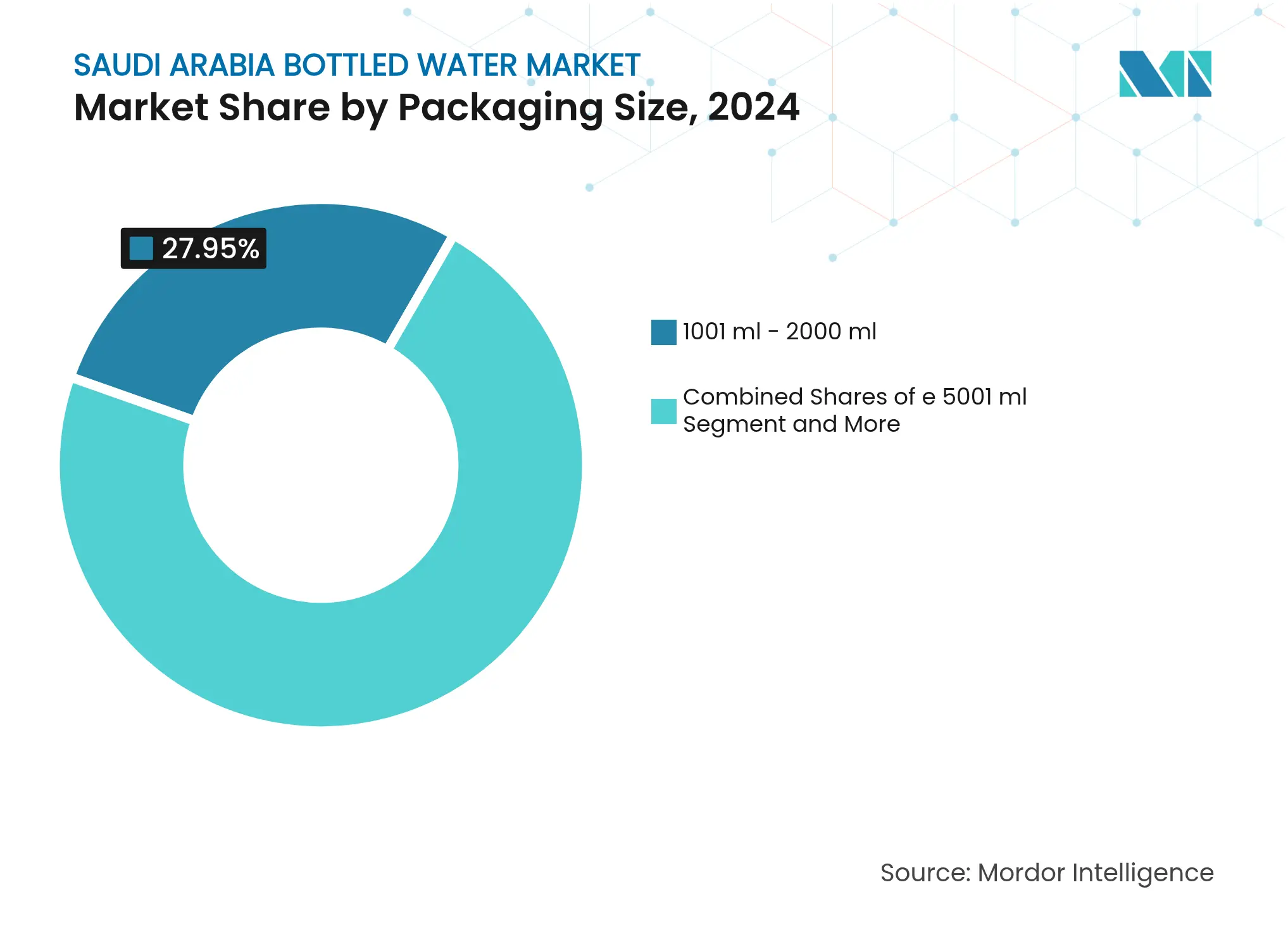

- Por tamanho de embalagem, o segmento de 1001-2000 ml capturou 27,95% do tamanho do mercado de água engarrafada da Arábia Saudita em 2024; o segmento ≥5001 ml registra o crescimento mais rápido a uma CAGR de 8,05% até 2030.

- Por canal de distribuição, os pontos de venda no varejo controlaram 75,84% da participação do mercado de água engarrafada da Arábia Saudita em 2024, enquanto as entregas para serviços de alimentação devem crescer a uma CAGR de 8,55% no período 2025-2030.

- Por região, a Região Norte e Central comandou 43,73% da participação do mercado de água engarrafada da Arábia Saudita em 2024; a Região Oeste tem projeção de crescer a uma CAGR de 8,31% até 2030.

Tendências e Perspectivas do Mercado de Água Engarrafada na Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Introdução de variantes enriquecidas e funcionais | +1.2% | Nacional, com segmentos premium em Riade e Jeddah | Médio prazo (2-4 anos) |

| Conscientização sobre Saúde e Tendências de Consumo Preventivo | +1.5% | Centros urbanos, expandindo-se para áreas rurais | Longo prazo (≥ 4 anos) |

| Demanda Impulsionada pela Peregrinação e Expansão de Infraestrutura | +1.8% | Região Oeste (Meca, Medina), repercussão nacional | Curto prazo (≤ 2 anos) |

| Preocupações com a Qualidade da Água da Torneira e Mudança do Consumidor | +0.9% | Nacional, particularmente em áreas industriais | Médio prazo (2-4 anos) |

| Concorrência de Marcas e Marketing | +0.7% | Principais áreas metropolitanas, regiões focadas no varejo | Curto prazo (≤ 2 anos) |

| Expansão do Varejo e Distribuição | +0.6% | Nacional, com crescimento do comércio eletrônico em centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Introdução de variantes enriquecidas e funcionais

Os segmentos de água funcional e enriquecida impulsionam a premiumização do mercado à medida que os fabricantes introduzem formulações enriquecidas com vitaminas, fortificadas com minerais e orientadas para esportes, visando consumidores preocupados com a saúde. A decisão estratégica do Agthia Group de triplicar a capacidade de produção de água engarrafada em vidro reflete a crescente demanda por alternativas de embalagem premium, enquanto players locais como a Kinza Drinks perturbam os segmentos tradicionais de água carbonatada com sabores inovadores sob o Programa Fabricado na Arábia Saudita. A parceria da Red Sea Development Company com a SOURCE Global demonstra uma tecnologia inovadora de geração de água atmosférica que produz 2 milhões de garrafas anualmente usando energia solar, eliminando as restrições tradicionais de abastecimento. A inovação vai além da formulação do produto para embalagens sustentáveis, onde as empresas exploram materiais biodegradáveis e sistemas recarregáveis para abordar preocupações ambientais, mantendo a integridade do produto. As tecnologias avançadas de osmose reversa e de Descarga Líquida Zero aumentam a eficiência da produção, permitindo que os fabricantes atendam à crescente demanda enquanto reduzem o impacto ambiental por meio da conversão de resíduos de salmoura em recursos valiosos.

Conscientização sobre Saúde e Tendências de Consumo Preventivo

A crescente prevalência de doenças não transmissíveis, responsável por 73,2% das mortes na Arábia Saudita, intensifica o foco do consumidor em medidas preventivas de saúde, incluindo a otimização da hidratação e o gerenciamento da ingestão de minerais [3]Fonte: Grupo Banco Mundial, "Doenças Não Transmissíveis na Arábia Saudita", worldbank.org. A implementação pela Autoridade Saudita de Alimentos e Medicamentos de requisitos de rotulagem nutricional e tributação sobre açúcar em bebidas redireciona as preferências dos consumidores para a água engarrafada como uma alternativa mais saudável às bebidas adoçadas com açúcar. Estudos de monitoramento de qualidade demonstram que marcas locais de água engarrafada como Fayha e Hilwa superam as alternativas importadas no cumprimento dos padrões de segurança da SASO, reforçando a confiança do consumidor nos produtos domésticos. As populações atletas mostram padrões de consumo distintos, com 57,5% dos atletas universitários usando bebidas esportivas e 42,5% consumindo bebidas energéticas, criando segmentos de mercado especializados para produtos de hidratação orientados ao desempenho. As iniciativas de saúde do governo enfatizam a melhoria da dieta e a promoção da atividade física, apoiando indiretamente o consumo de água engarrafada como parte de programas de modificação do estilo de vida voltados para a prevenção do diabetes e de doenças cardiovasculares.

Demanda Impulsionada pela Peregrinação e Expansão de Infraestrutura

O turismo religioso gera picos de demanda por água sem precedentes, com o Reino recebendo anualmente milhões de peregrinos do Hajj e da Umrah que necessitam de hidratação segura e acessível ao longo de sua jornada espiritual. O Projeto Rei Abdullah de Água Zamzam Engarrafada opera em escala industrial, produzindo 5.000 metros cúbicos diariamente e distribuindo 200.000 garrafas de cinco litros para atender aos requisitos específicos da peregrinação. A meta da Visão 2030 de acomodar 30 milhões de peregrinos até 2030, em comparação com os níveis atuais, exige uma expansão substancial da infraestrutura e aumentos na capacidade de abastecimento de água nos locais sagrados. A garantia de qualidade torna-se crítica durante as concentrações de massa, com as autoridades implementando protocolos abrangentes de testes para garantir a segurança da água para visitantes internacionais, conforme demonstrado pelas avaliações de 2019 de 55 amostras de água servindo 9,6 milhões de participantes. O investimento de SAR 3,1 bilhões da Companhia Nacional de Água em seis grandes projetos hídricos aborda especificamente a demanda impulsionada pela peregrinação, incluindo dutos de água dessalinizada e instalações de tratamento ampliadas para suportar a projetada distribuição de 41 milhões de metros cúbicos de água durante as temporadas de pico.

Preocupações com a Qualidade da Água da Torneira e Mudança do Consumidor

As variações na qualidade da água municipal e as inconsistências no processo de dessalinização impulsionam a preferência do consumidor por alternativas engarrafadas, particularmente em regiões que passam por transições de infraestrutura. A mudança da Autoridade Saudita da Água da dessalinização térmica para a tecnologia de osmose reversa, embora melhore a eficiência energética, cria flutuações temporárias de qualidade que exigem ajustes operacionais para manter os níveis de cloreto e controlar as concentrações de boro e bromato. Os residentes de Jeddah demonstram maior consciência de qualidade, com 60% utilizando sistemas de filtração e purificação de água, principalmente unidades de osmose reversa, indicando preocupações persistentes sobre a adequação do abastecimento municipal. As disparidades regionais no consumo de água, variando de 107 litros per capita em Najran a 368 litros na Região Leste, refletem a qualidade variável da infraestrutura e os níveis de confiança do consumidor nos sistemas públicos de água. Estudos de monitoramento de metais pesados e radioatividade revelam requisitos contínuos de vigilância para a segurança da água potável, com pesquisas enfatizando a necessidade de verificações rigorosas de qualidade, dada a dependência do Reino de fontes de aquíferos e alternativas de água engarrafada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falsificação e Produtos Abaixo do Padrão | -0.8% | Nacional, concentrado em regiões de fronteira | Curto prazo (≤ 2 anos) |

| Volatilidade da Demanda Sazonal | -0.6% | Áreas de peregrinação da Região Oeste, zonas de turismo nacional | Curto prazo (≤ 2 anos) |

| Ascensão de Alternativas | -0.4% | Áreas urbanas com infraestrutura avançada de filtração | Médio prazo (2-4 anos) |

| Resíduos Plásticos e Impacto Ambiental | -1.1% | Nacional, com fiscalização mais rigorosa nas principais cidades | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falsificação e Produtos Abaixo do Padrão

Os desafios de autenticidade de produtos persistem em todos os canais de distribuição, com preocupações em torno de marcas premium e produtos de significado religioso, como a água Zamzam. As ações de fiscalização do Ministério do Hajj contra empresas de Umrah que fornecem garrafas falsas de Zamzam destacam problemas sistemáticos de falsificação que minam a confiança do consumidor e a integridade da marca. A abordagem agressiva de fiscalização da Autoridade Saudita de Propriedade Intelectual, demonstrada pelo bloqueio de 2.500 sites de produtos falsificados e pela apreensão de quase 1 milhão de itens falsos em 2023, estabelece precedente para a proteção do mercado de água engarrafada com penalidades chegando a SRA 1 milhão e penas de prisão de três anos. O monitoramento de qualidade torna-se cada vez mais crítico à medida que a Autoridade Saudita de Alimentos e Medicamentos implementa protocolos de vigilância aprimorados, com estudos revelando que 55% dos produtos de mel comercializados como potenciadores de saúde continham adulterantes não declarados, indicando desafios mais amplos de segurança alimentar que se estendem às categorias de bebidas. A nova Lei de Nomes Comerciais, em vigor desde janeiro de 2025, fortalece a proteção da propriedade intelectual por meio de requisitos obrigatórios de registro e mecanismos de fiscalização aprimorados, potencialmente reduzindo incidentes de falsificação enquanto impõe custos de conformidade aos fabricantes legítimos.

Resíduos Plásticos e Impacto Ambiental

As regulamentações ambientais voltadas para plásticos de uso único criam pressões de conformidade e custos operacionais para os fabricantes de água engarrafada, enquanto a conscientização do consumidor sobre questões de sustentabilidade influencia as decisões de compra. O mandato da Companhia Saudita de Investimento em Reciclagem de atingir taxas de reciclagem de 81% até 2035 exige investimentos substanciais em infraestrutura e modificações na cadeia de suprimentos que podem aumentar os custos de produção. As regulamentações de embalagens plásticas introduzidas em 2017 exigem materiais oxo-biodegradáveis para conformidade nas importações, embora atrasos na implementação e formações de grupos de trabalho indiquem incerteza política contínua que complica o planejamento de longo prazo. A posição do Reino nas negociações do tratado de plásticos da ONU, defendendo soluções de gestão de resíduos em vez de limites de produção, sugere abordagens regulatórias que favorecem iniciativas de reciclagem e economia circular em vez de restrições ao consumo. Empresas como a DGrade, com sua expansão para a Arábia Saudita, processando 150.000 garrafas plásticas por hora em roupas, demonstram oportunidades emergentes de conversão de resíduos em valor que podem compensar as preocupações ambientais enquanto criam novos fluxos de receita para o gerenciamento de resíduos de embalagens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância da Água Sem Gás em Meio ao Crescimento da Água com Gás

A água sem gás comanda 97,86% de participação de mercado em 2024, refletindo as preferências de consumo tradicionais e a ampla acessibilidade em todos os segmentos de consumidores, enquanto a água com gás emerge como a categoria de crescimento mais rápido a uma CAGR de 8,67% até 2030. Esse diferencial de crescimento indica tendências de premiumização em que os consumidores buscam cada vez mais produtos diferenciados além das necessidades básicas de hidratação, apoiados pela urbanização e pelo aumento da renda disponível nas principais áreas metropolitanas. Os segmentos de água funcional e enriquecida ganham força por meio de fortificação com vitaminas, suplementação mineral e formulações orientadas para esportes que visam demografias preocupadas com a saúde e populações atletas.

A aceleração da água com gás está alinhada com as tendências internacionais de bebidas e a expansão do setor de restaurantes, onde a água carbonatada serve como uma alternativa premium às bebidas não alcoólicas tradicionais em meio a campanhas de conscientização sobre saúde. Fabricantes locais como a Kinza Drinks introduzem sabores inovadores de água carbonatada sob o Programa Fabricado na Arábia Saudita, desafiando a dominância multinacional por meio do desenvolvimento de produtos localizados e estratégias de preços competitivos. Os produtos de água enriquecida se beneficiam do apoio regulatório por meio dos requisitos de rotulagem nutricional da Autoridade Saudita de Alimentos e Medicamentos, que permitem uma comunicação clara dos benefícios à saúde para os consumidores que buscam soluções de hidratação funcional.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Embalagem: Liderança das Garrafas PET Apesar das Pressões de Sustentabilidade

As garrafas PET mantêm 81,26% de participação de mercado em 2024, ao mesmo tempo em que registram a maior taxa de crescimento a uma CAGR de 7,55%, demonstrando a dominância contínua do formato apesar das preocupações ambientais e das pressões regulatórias. Essa aparente contradição reflete as vantagens de custo, a eficiência da cadeia de suprimentos e os fatores de conveniência para o consumidor que superam as considerações de sustentabilidade na dinâmica atual do mercado. As garrafas de vidro experimentam renovado interesse dos segmentos premium, com o Agthia Group planejando triplicar a capacidade de produção em resposta à demanda do consumidor por alternativas de embalagem ambientalmente conscientes.

Formatos de embalagem alternativos, incluindo potes e embalagens tetra, atendem a aplicações de nicho, mas enfrentam desafios de escalabilidade na distribuição em massa. A supervisão da Organização Saudita de Padrões, Metrologia e Qualidade garante a conformidade com os padrões de segurança de embalagens em todos os formatos, enquanto as regulamentações ambientais exigem materiais oxo-biodegradáveis para determinadas aplicações. A inovação em embalagens sustentáveis acelera por meio de iniciativas como o projeto de geração de água atmosférica da Red Sea Development Company, que elimina completamente os plásticos de uso único por meio da produção no local e sistemas de distribuição recarregáveis.

Por Natureza: Produtos Convencionais Lideram Enquanto o Segmento Orgânico Acelera

A água engarrafada convencional detém 85,67% de participação de mercado em 2024, refletindo a infraestrutura de produção estabelecida e o posicionamento competitivo em termos de custo nos segmentos de mercado de massa. As alternativas de água orgânica capturam o crescente interesse do consumidor com crescimento de CAGR de 7,72% até 2030, impulsionado pela consciência de saúde e estratégias de posicionamento premium que comandam margens mais altas para os fabricantes. Essa segmentação reflete tendências mais amplas do setor alimentar, onde as certificações orgânicas oferecem oportunidades de diferenciação em mercados cada vez mais competitivos.

O segmento orgânico se beneficia da ênfase da Visão 2030 na agricultura sustentável e na gestão ambiental, criando alinhamento de políticas que apoia o desenvolvimento de produtos premium. As iniciativas de educação do consumidor pela Autoridade Saudita de Alimentos e Medicamentos aumentam a conscientização sobre produtos orgânicos por meio de requisitos de rotulagem nutricional e comunicação de benefícios à saúde. As tendências de preferência local, com 30% dos consumidores favorecendo marcas domésticas de água engarrafada, criam oportunidades para o posicionamento de produtos orgânicos que enfatiza o abastecimento local e a responsabilidade ambiental. Estudos de monitoramento de qualidade demonstram que as marcas locais frequentemente superam os padrões internacionais, fornecendo bases de credibilidade para as alegações de produtos orgânicos e estratégias de preços premium.

Por Tamanho de Embalagem: Grandes Formatos Impulsionam o Crescimento em Meio a Necessidades Diversas

O tamanho de embalagem de 1001-2000 ml lidera com 27,95% de participação de mercado em 2024, otimizando as propostas de conveniência e valor para os padrões de consumo doméstico e de escritório. Os grandes formatos (≥5001 ml) registram a maior taxa de crescimento a uma CAGR de 8,05%, indicando tendências de compras institucionais e preferências de consumo em grande quantidade que reduzem os custos por unidade para clientes comerciais. Os formatos menores (≤330 ml) atendem ao consumo em movimento e ao posicionamento premium, enquanto os tamanhos intermediários (331-1000 ml) abordam cenários de uso individual e familiar em diversos segmentos demográficos.

A demanda institucional impulsiona o crescimento de grandes formatos por meio da expansão dos serviços de alimentação, do desenvolvimento do setor de hospitalidade e do consumo em escritórios corporativos que prioriza a eficiência de custos e a redução de resíduos de embalagens. O segmento de 2001-5000 ml atende às necessidades de famílias e pequenas empresas, conectando os padrões de consumo individual e institucional por meio de opções de dimensionamento versáteis. O turismo religioso cria requisitos únicos de embalagem, com formatos especializados para atividades de peregrinação e cenários de viagens prolongadas que exigem soluções de hidratação portáteis, porém substanciais. A otimização do tamanho das embalagens reflete considerações de eficiência da cadeia de suprimentos, onde os fabricantes equilibram custos de transporte, requisitos de armazenamento e preferências do consumidor para maximizar a penetração no mercado em diversas ocasiões de uso.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: Dominância do Varejo com Impulso dos Serviços de Alimentação

Os canais de varejo comandam 75,84% de participação de mercado em 2024, abrangendo supermercados, hipermercados, lojas de conveniência e plataformas online que proporcionam amplo acesso ao consumidor nos mercados urbanos e rurais. Os segmentos de serviços de alimentação aceleram a uma CAGR de 8,55% até 2030, refletindo a expansão do setor de hospitalidade, o crescimento de restaurantes e o desenvolvimento de catering institucional alinhados com os objetivos de turismo e diversificação econômica. Os serviços de entrega em domicílio e escritório ganham força por meio da integração de plataformas de comércio eletrônico e modelos de negócios diretos ao consumidor que aumentam a conveniência e as opções de compra em grande quantidade.

O cenário do varejo se beneficia de grandes players como Panda Retail Co, Abdullah Al Othaim Markets e Carrefour Saudi Arabia, que expandem a alocação de espaço nas prateleiras para água engarrafada e as atividades promocionais. O crescimento do varejo online acelera por meio de iniciativas de transformação digital e mudanças nos comportamentos de compra dos consumidores, particularmente em centros urbanos onde a infraestrutura de entrega suporta acesso conveniente a produtos de água engarrafada. A aceleração dos serviços de alimentação reflete os objetivos de desenvolvimento do turismo da Visão 2030, onde a expansão de hotéis, restaurantes e catering cria demanda institucional substancial por fornecimentos de água engarrafada confiáveis e de alta qualidade. As lojas de conveniência e mercearias mantêm presença significativa no mercado apesar do crescimento dos formatos modernos, atendendo às necessidades de distribuição em nível de bairro e às ocasiões de compra por impulso que complementam os canais de varejo maiores.

Análise Geográfica

A Região Norte e Central domina com 43,73% de participação de mercado em 2024, aproveitando a concentração populacional de Riade, a atividade econômica e a presença do setor governamental que impulsiona a demanda consistente nos segmentos residencial e comercial. A Região Oeste registra a maior taxa de crescimento a uma CAGR de 8,31% até 2030, beneficiando-se do turismo religioso de Meca e Jeddah, das atividades do porto comercial e do consumo impulsionado pela peregrinação que cria picos de demanda sazonal e impulso de crescimento ao longo do ano.

As regiões Leste e Sul contribuem com participações de mercado menores, porém estáveis, atendendo às necessidades industriais, agrícolas e residenciais por meio de redes de distribuição estabelecidas. O turismo religioso molda fundamentalmente a dinâmica da Região Oeste, onde as atividades de Hajj e Umrah geram milhões de visitantes internacionais que necessitam de hidratação segura e acessível ao longo de sua jornada espiritual. A Presidência Geral para os Assuntos da Mesquita do Profeta distribui até 400 toneladas de água Zamzam diariamente durante as temporadas de pico, enquanto a infraestrutura mais ampla de peregrinação sustenta a demanda comercial por água engarrafada.

Os megaprojetos da Visão 2030, incluindo NEOM e a Red Sea Development Company, concentram-se na Região Oeste, criando demanda da força de trabalho da construção e futura infraestrutura de turismo que sustenta o crescimento sustentado do mercado. Os padrões regionais de consumo de água variam significativamente, de 107 litros per capita em Najran a 368 litros na Região Leste, refletindo a qualidade da infraestrutura, os níveis de desenvolvimento econômico e as diferenças de comportamento do consumidor que influenciam a penetração do mercado de água engarrafada.

Cenário Competitivo

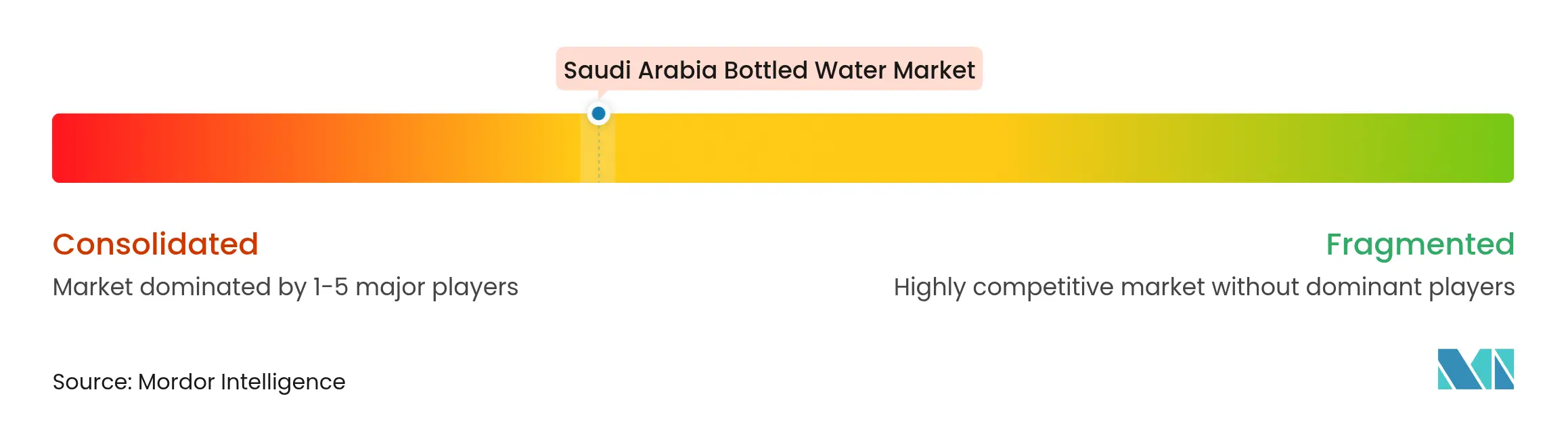

O mercado de água engarrafada da Arábia Saudita exibe concentração moderada, onde players domésticos estabelecidos competem ao lado de marcas internacionais por meio de modelos de negócios integrados que combinam capacidades de fabricação com extensas redes de distribuição. As grandes empresas detêm coletivamente a maior parte da participação de mercado, apesar de mais de 200 produtores licenciados operando no mercado, indicando vantagens significativas de escala e barreiras de reconhecimento de marca que limitam a penetração de mercado de players menores.

A consolidação estratégica acelera por meio de grandes aquisições, exemplificada pela compra de SR 1,04 bilhão da Pure Beverages Industry Company pela Almarai e pela aquisição de participação de 40% na Berain Company pela Hassana Investment Company, demonstrando como os investidores financeiros reconhecem oportunidades de criação de valor de longo prazo no setor. A diferenciação impulsionada pela inovação emerge como uma estratégia competitiva fundamental, onde as empresas aproveitam embalagens sustentáveis, formulações funcionais e posicionamento premium para capturar participação de mercado além da competição tradicional de preços. A decisão do Agthia Group de triplicar a capacidade de produção de água engarrafada em vidro reflete tendências de premiumização, enquanto a parceria da Red Sea Development Company de geração de água atmosférica com a SOURCE Global demonstra como a integração tecnológica cria vantagens competitivas por meio da sustentabilidade ambiental e da eficiência operacional.

A preferência por marcas locais, alcançando uma parcela significativa dos consumidores de água engarrafada, cria oportunidades para os fabricantes domésticos competirem efetivamente contra as multinacionais por meio de posicionamento de valor, garantia de qualidade e alinhamento cultural com as preferências do consumidor saudita. A estrutura regulatória da Autoridade Saudita de Alimentos e Medicamentos garante a conformidade com os padrões de qualidade em todos os participantes do mercado, enquanto a nova Lei de Nomes Comerciais, em vigor desde janeiro de 2025, fortalece a proteção da propriedade intelectual e reduz os riscos de falsificação que anteriormente prejudicavam os investimentos legítimos em marcas.

Líderes do Setor de Água Engarrafada da Arábia Saudita

Hana Food Industries Company

Health Water Bottling Co.

Aloyoun Water Factory Inc.

PepsiCo Inc

Bin Zomah Group Trading & Manufacturing (Safa)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2024: A Companhia Nacional de Água (NWC) anunciou a conclusão de oito novas estações de tratamento de água potável como parte de sua estratégia nacional de água. Esta iniciativa visa melhorar a qualidade da água para os clientes e expandir a cobertura de água dessalinizada.

- Janeiro de 2024: A Companhia Nacional de Água na Arábia Saudita revelou planos para começar a fornecer água dessalinizada a 100.000 beneficiários em Dhahran. Este serviço se estenderá a distritos como Dana, Doha, Sulaimaniya, Al-Jami'ah e a Universidade Rei Fahd de Petróleo e Minerais (KFUPM).

- Setembro de 2023: O Centro Humanitário e de Ajuda do Rei Salman assinou um acordo de USD 5 milhões para fornecer água potável limpa na Somália. Esta iniciativa foi projetada para atender às necessidades das comunidades afetadas pela seca, perfurando 24 poços artesianos movidos a energia solar e restaurando outros 20 poços.

- Junho de 2023: A PepsiCo foi anunciada como fornecedora exclusiva de água, bebidas e lanches para o Gamers8. Como patrocinadora principal do maior festival de jogos e esportes eletrônicos do mundo, a PepsiCo fornecerá exclusivamente marcas renomadas como Aquafina, Pepsi Zero Sugar, Rockstar e Doritos. Os participantes do Gamers8 poderão desfrutar dessas ofertas fornecidas pela PepsiCo, incluindo impressionantes 1,5 milhão de garrafas de água Aquafina.

Escopo do Relatório do Mercado de Água Engarrafada da Arábia Saudita

A água engarrafada é água potável embalada em garrafas de plástico ou vidro.

O mercado de água engarrafada da Arábia Saudita é segmentado por tipo, canal de distribuição e tamanho de embalagem. Por tipo, o mercado é segmentado em água sem gás e água com gás. Por canal de distribuição, o mercado é segmentado em canais de varejo, entrega em domicílio e escritório, e serviços de alimentação. Por tamanho de embalagem, o mercado é segmentado em menos de 330 ml, 331 ml-500 ml, 501 ml-1.000 ml, 1.001 ml-2.000 ml, 2.001 ml-5.000 ml e mais de 5.001 ml. Para cada segmento, o dimensionamento e as previsões do mercado são baseados em valor (USD milhões).

| Água Sem Gás |

| Água com Gás |

| Água Funcional / Enriquecida |

| Garrafas PET |

| Garrafas de Vidro |

| Outros |

| Orgânico |

| Convencional |

| ≤330 ml |

| 331 ml – 500 ml |

| 501 ml – 1000 ml |

| 1001 ml – 2000 ml |

| 2001 ml – 5000 ml |

| ≥ 5001 ml |

| Canais de Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Entrega em Domicílio e Escritório | |

| Serviços de Alimentação |

| Região Norte e Central |

| Região Oeste |

| Região Leste |

| Região Sul |

| Por Tipo | Água Sem Gás | |

| Água com Gás | ||

| Água Funcional / Enriquecida | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Outros | ||

| Por Natureza | Orgânico | |

| Convencional | ||

| Por Tamanho de Embalagem | ≤330 ml | |

| 331 ml – 500 ml | ||

| 501 ml – 1000 ml | ||

| 1001 ml – 2000 ml | ||

| 2001 ml – 5000 ml | ||

| ≥ 5001 ml | ||

| Por Canal de Distribuição | Canais de Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Entrega em Domicílio e Escritório | ||

| Serviços de Alimentação | ||

| Por Região | Região Norte e Central | |

| Região Oeste | ||

| Região Leste | ||

| Região Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o gasto atual do consumidor em água potável engarrafada na Arábia Saudita?

O gasto equivale ao tamanho do mercado de água engarrafada da Arábia Saudita de USD 2,87 bilhões em 2025, com previsões mostrando um aumento para USD 3,97 bilhões até 2030.

Qual tipo de embalagem domina as prateleiras das lojas de varejo sauditas?

O PET mantém a liderança com 81,26% de participação devido ao seu peso leve e baixo custo logístico, mesmo com o vidro ganhando força nos pontos de venda premium.

Por que a Região Oeste está crescendo mais rápido do que outras áreas?

Meca e Jeddah atraem milhões de peregrinos a cada ano, e os megaprojetos de turismo adicionam demanda de construção e hospitalidade, conferindo à Região Oeste uma perspectiva de CAGR de 8,31% até 2030.

Qual papel as regulamentações de sustentabilidade desempenham para os engarrafadores?

As regras que visam 81% de reciclagem nacional até 2035 e os mandatos de materiais oxo-biodegradáveis impulsionam as empresas a adotar PET reciclado, vidro e programas de coleta, influenciando as decisões de investimento em capital.

Página atualizada pela última vez em: