Tamanho e Participação do Mercado de Metrologia 3D

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

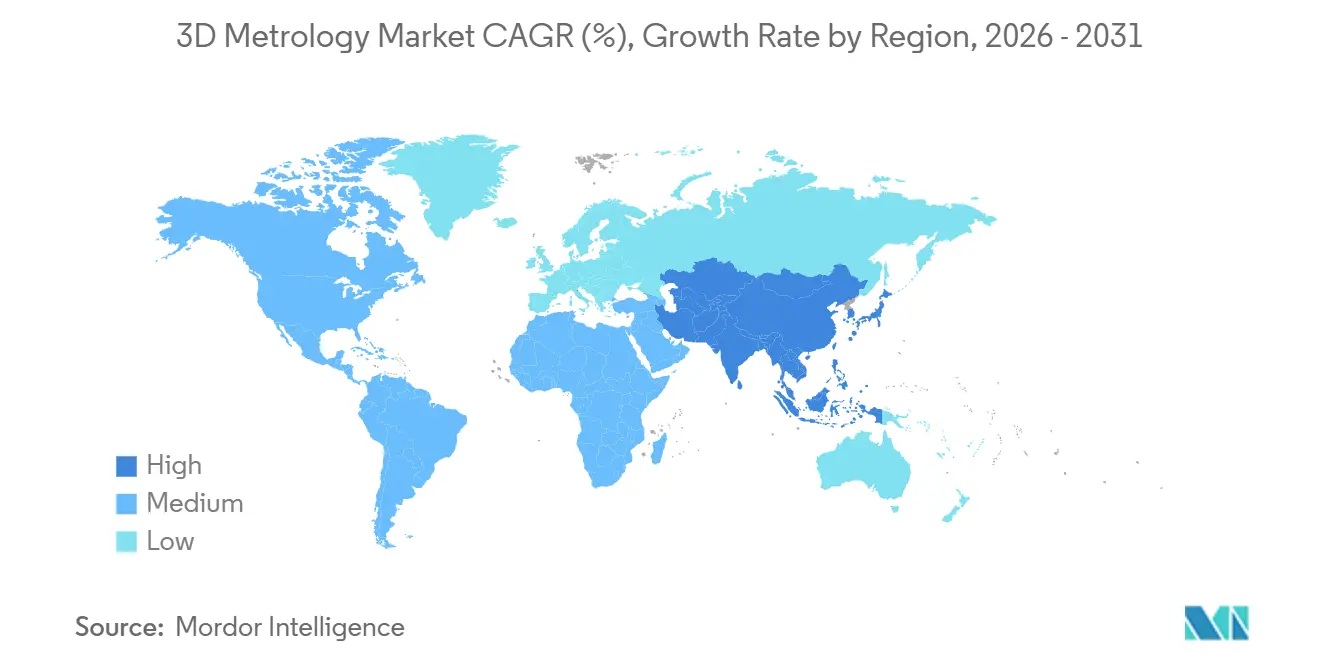

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

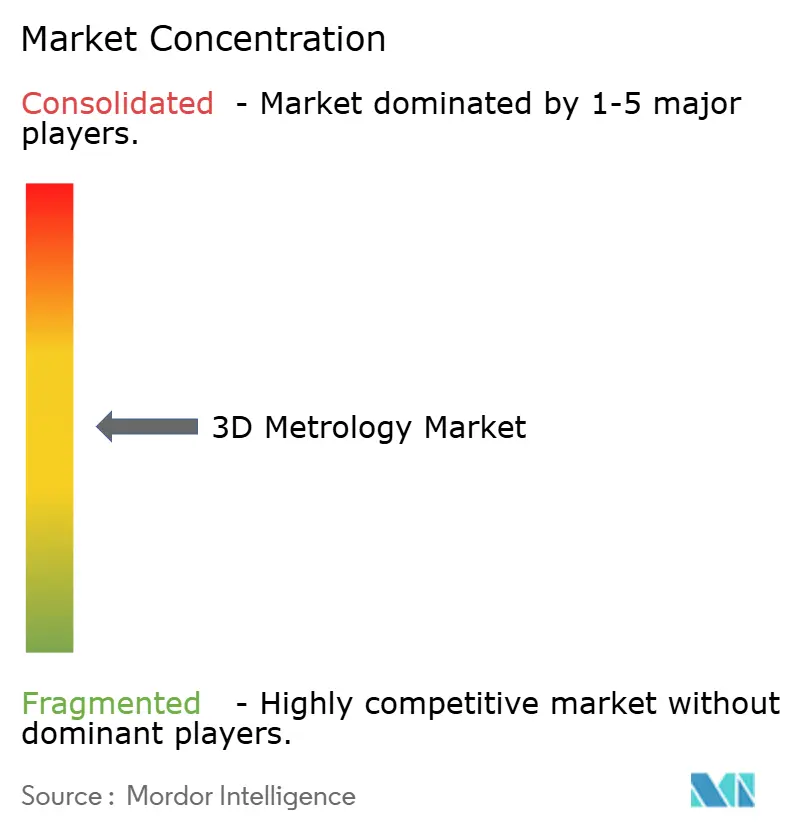

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Metrologia 3D por Mordor Intelligence

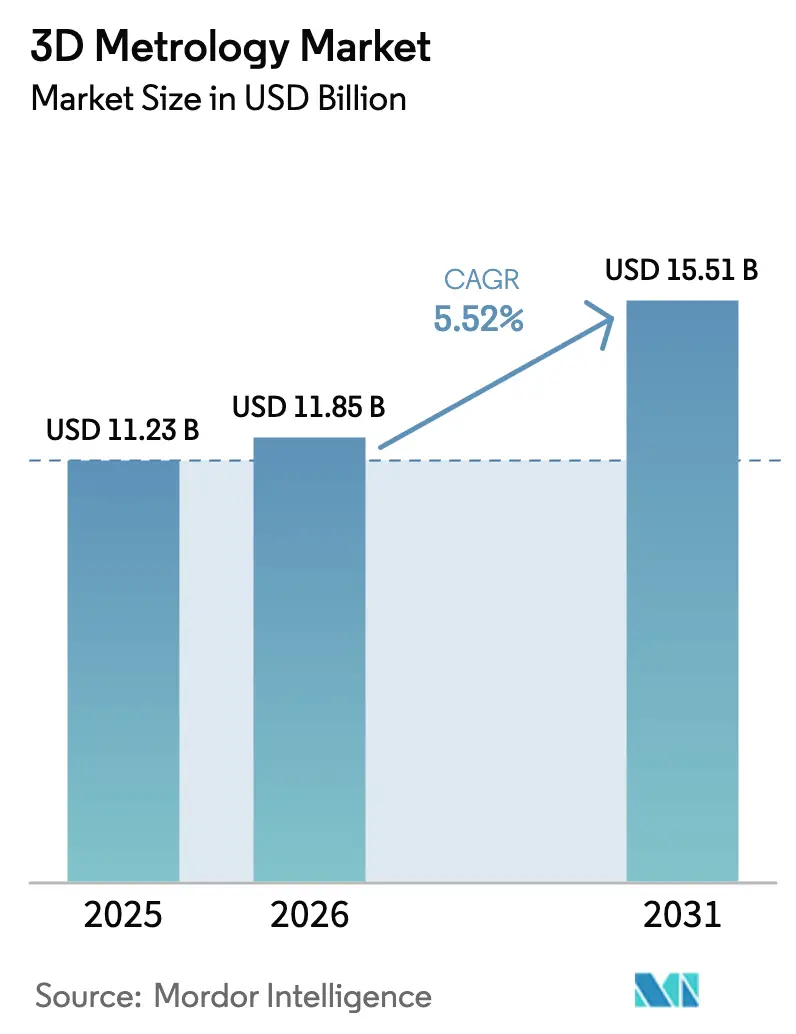

O tamanho do mercado de metrologia 3D deve crescer de USD 11,23 bilhões em 2025 para USD 11,85 bilhões em 2026 e está previsto para atingir USD 15,51 bilhões até 2031 a um CAGR de 5,52% no período 2026-2031. O crescimento é impulsionado por requisitos de qualidade mais rigorosos nos setores automotivo, aeroespacial e de fabricação médica, aliados à transição para linhas de produção conectadas e ricas em dados que dependem de feedback dimensional preciso. Os sistemas de inspeção em linha estão substituindo a amostragem pós-processo, reduzindo os prazos de entrega e diminuindo o desperdício. A adoção está se expandindo mais rapidamente onde os governos subsidiam a implantação de manufatura inteligente, principalmente na China, na Coreia do Sul e nos Estados Unidos. A intensidade competitiva está aumentando à medida que os líderes tradicionais em máquinas de medição por coordenadas (CMM) expandem para plataformas ópticas e de raios X, enquanto especialistas em software adicionam inteligência artificial para automatizar a detecção de defeitos.

Principais Conclusões do Relatório

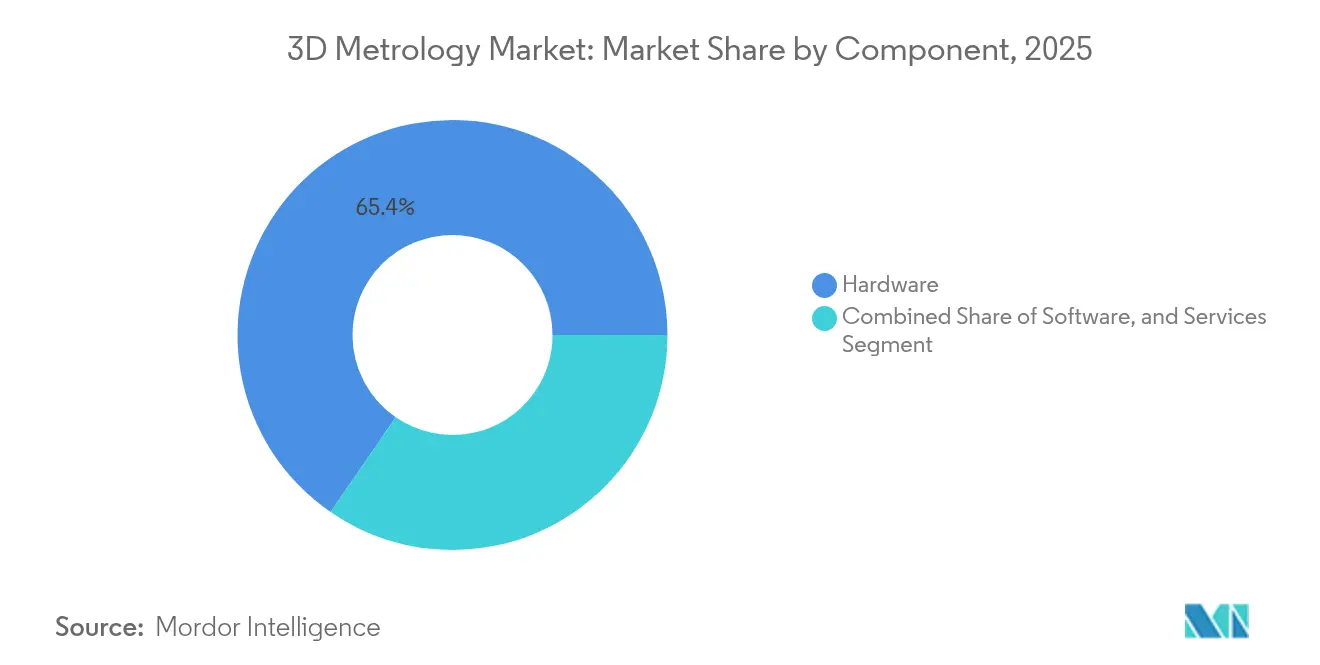

- Por componente, o hardware detinha 65,40% da participação do mercado de metrologia 3D em 2025, enquanto os serviços têm previsão de crescer a um CAGR de 8,31% até 2031.

- Por tipo de hardware, as CMMs lideraram com 37,65% da receita em 2025; os scanners a laser devem avançar a um CAGR de 6,18% até 2031.

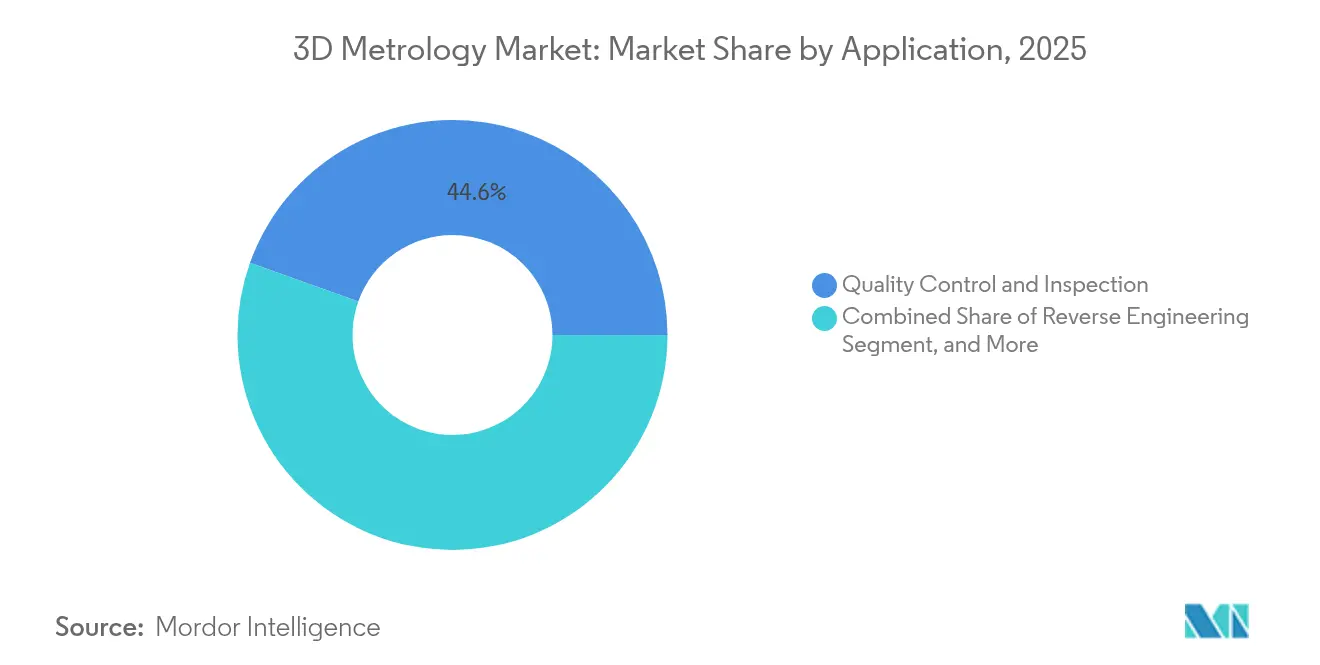

- Por aplicação, controle de qualidade e inspeção capturou 44,55% do tamanho do mercado de metrologia 3D em 2025; a engenharia reversa está projetada para expandir a um CAGR de 5,86%.

- Por setor do usuário final, o automotivo respondeu por 29,55% da receita em 2025, enquanto o segmento médico e odontológico é o de crescimento mais rápido, com um CAGR de 6,62%.

- Por geografia, a Ásia-Pacífico contribuiu com 51,60% das vendas globais em 2025 e está registrando um CAGR de 5,55% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Metrologia 3D*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metrologia em linha para gigafábricas de baterias para veículos elétricos | +1.2% | América do Norte; expansão para a Europa | Médio prazo (2-4 anos) |

| Validação de peças fabricadas por manufatura aditiva por fabricantes de equipamentos originais aeroespaciais | +0.9% | Europa; América do Norte | Curto prazo (≤ 2 anos) |

| Aumento na fabricação personalizada de implantes médicos | +1.0% | China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Subsídios para manufatura inteligente | +0.7% | China; Coreia do Sul | Médio prazo (2-4 anos) |

| Transição para compósitos leves em linhas automotivas | +0.6% | Europa; América do Norte | Longo prazo (≥ 4 anos) |

| Integração de gêmeo digital para testes de pás de turbinas eólicas | +0.5% | Países Nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Metrologia em Linha para Gigafábricas de Baterias para Veículos Elétricos

As verificações dimensionais em tempo real estão se tornando padrão nas plantas de baterias de íons de lítio, à medida que as montadoras correm para escalar a produção de veículos elétricos. Os incentivos governamentais nos Estados Unidos e no Canadá aceleraram a construção de gigafábricas, criando demanda por sistemas de tomografia computadorizada por raios X de alto rendimento que revelam defeitos internos de solda sem destruir as células.[1]FARO Technologies Investor Relations, "Comunicados Financeiros," faro.com Os scanners integrados à linha estão melhorando o rendimento, apoiando novas químicas e reduzindo o risco de garantia. Os fornecedores estão incorporando análises que vinculam os dados de medição a gêmeos digitais do conjunto de baterias, permitindo que os engenheiros prevejam a fuga térmica antes do envio. À medida que a cadeia de suprimentos norte-americana se regionaliza, tecnologia semelhante está migrando para instalações europeias sob o Regulamento de Baterias da UE. O resultado é um vento favorável estrutural que eleva os gastos de capital em metrologia óptica, a laser e por raios X em halls de montagem de células, módulos e conjuntos.

Mandatos de Fabricantes de Equipamentos Originais Aeroespaciais para Validação de Manufatura Aditiva

Os principais construtores de fuselagens agora exigem comprovação dimensional de cada peça estrutural fabricada por manufatura aditiva (MA) antes do primeiro voo. O programa conjunto da Administração Federal de Aviação com a Força Aérea dos EUA está finalizando diretrizes de inspeção uniformes que dependem de scanners a laser de alta resolução e tomografia computadorizada industrial para verificar treliças internas que os gabaritos tradicionais não conseguem alcançar.[2]Anais do Workshop de MA da FAA-Força Aérea, rosap.ntl.bts.gov Scanners portáteis de luz azul estão se mostrando precisos para componentes de titânio fundidos por laser seletivo, permitindo verificações rápidas no local durante revisões de aeronaves.[3]Sara Giganto et al., "Análise de Sistemas Modernos de Inspeção Óptica," mdpi.com As principais empresas europeias já expandiram seus laboratórios de controle de qualidade para cumprir as normas, abrindo oportunidades para fornecedores de soluções que oferecem pacotes combinados de hardware, software e treinamento. O mandato está se estendendo aos fornecedores de segundo nível, que estão adicionando análises baseadas em nuvem — mesmo com as regras de segurança cibernética na defesa restringindo o armazenamento remoto de dados — para garantir novos contratos.

Aumento na Fabricação Personalizada de Implantes Médicos

Implantes ortopédicos, espinhais e dentários personalizados estão ganhando aceitação no mercado, graças aos metais de manufatura aditiva com superior biocompatibilidade e liberdade geométrica.[4]Yuhua Li et al., "Revolucionando a Fabricação de Implantes Médicos," eurekalert.org O ajuste de cada implante depende da varredura em escala de submícron da anatomia do paciente e da geometria da peça acabada. Clínicas no Japão, na Coreia do Sul e na China estão implantando scanners de luz estruturada de bancada em suítes de planejamento cirúrgico, vinculando os resultados de metrologia 3D a impressoras CAD/CAM. Estudos universitários mostram que a orientação de impressão altera materialmente a precisão do guia cirúrgico, tornando a inspeção pós-impressão obrigatória antes da esterilização. À medida que os códigos de reembolso se adaptam, os hospitais terceirizam cada vez mais as medições para bureaus de serviços credenciados, reforçando o tema de crescimento dos serviços.

Subsídios Governamentais para Manufatura Inteligente

O 14º Plano Quinquenal da China e a iniciativa K-Smart Factory da Coreia do Sul reembolsam até 50% dos gastos de capital em equipamentos de automação, e a metrologia 3D ocupa posição de destaque nas listas de elegibilidade. Grandes fabricantes capturaram a maioria dos subsídios, expandindo ativos e empregos, enquanto pequenas empresas enfrentam dificuldades com os custos iniciais. As subvenções favorecem sistemas com conectividade à Internet Industrial das Coisas, acelerando a demanda por scanners e CMMs conectáveis em rede. Pesquisas acadêmicas destacam o comprometimento executivo e a mão de obra qualificada como fatores-chave de sucesso nas implantações. O apoio político, portanto, eleva a rotatividade de equipamentos de base e a receita de serviços, especialmente em plantas de eletrônicos, semicondutores e maquinário de precisão.

Análise de Impacto das Restrições do Mercado de Metrologia 3D*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de laboratórios de calibração em conformidade com a ISO 17025 | –0.6% | África Subsaariana | Longo prazo (≥ 4 anos) |

| Alto custo total de propriedade de CMMs multissensor para PMEs | –0.9% | Mercados emergentes | Médio prazo (2-4 anos) |

| Preocupações com segurança de dados em metrologia em nuvem para defesa | –0.7% | América do Norte; Europa | Curto prazo (≤ 2 anos) |

| Complexidade da documentação AS9100 para fornecedores de segundo nível | –0.5% | Polos aeroespaciais emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Laboratórios de Calibração em Conformidade com a ISO 17025

A África possui menos de 1 laboratório de calibração por 10 milhões de habitantes, limitando a adoção regional de instrumentos de alta precisão que requerem verificações anuais de rastreabilidade. Apesar de o SADCAS ter credenciado 300 instalações em 13 estados membros, a capacidade ainda fica aquém da demanda. Estudos apontam o comprometimento da liderança, o financiamento e a equipe qualificada como fatores de sucesso. Sem credenciamento, muitas empresas enviam sondas para a Europa ou Ásia, estendendo o tempo de inatividade em 6 a 8 semanas. Os governos visam fechar a lacuna por meio de programas de Infraestrutura de Qualidade para o Desenvolvimento Sustentável, mas o progresso é lento, freando as vendas de sistemas de ponta.

Preocupações com Segurança de Dados Dificultando a Análise de Metrologia Baseada em Nuvem na Defesa

As principais empresas de defesa lidam com geometrias classificadas que não podem sair de redes seguras. Embora o Departamento de Defesa dos EUA defenda a análise de dados, a resistência cultural ao compartilhamento em nuvem persiste. Modelos de confiança em múltiplos níveis agora permitem que os proprietários escolham níveis de sanitização, mas a adoção permanece cautelosa. Startups que oferecem detecção de defeitos por inteligência artificial devem certificar implantações locais, inflando custos e prolongando os ciclos de vendas. As empresas de defesa europeias enfrentam restrições semelhantes sob o GDPR e as leis de segurança nacional. Até que as arquiteturas de confiança zero amadureçam, a análise em nuvem crescerá mais lentamente do que o previsto, moderando os gastos gerais do setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Metrologia 3D

Por Componente:

Serviços Superam o Crescimento do HardwareO segmento de hardware comandou 65,40% da receita em 2025, sublinhando a necessidade de scanners físicos, CMMs e sistemas de raios X nos pisos de fábrica. No entanto, os serviços têm previsão de crescer a uma taxa composta de 8,31% até 2031, superando as vendas de equipamentos à medida que os fabricantes adquirem soluções completas que cobrem instalação, calibração e análise. A crescente complexidade dos processos nas linhas aeroespaciais, médicas e de baterias para veículos elétricos leva as empresas a terceirizar o conhecimento em metrologia. Os fornecedores agora agrupam software baseado em assinatura com contratos de manutenção, criando fluxos de caixa recorrentes que eram escassos nos modelos de hardware puro. A unidade de Inteligência de Manufatura da Hexagon, por exemplo, posiciona os serviços de dados como a ponte entre o design e a produção para aumentar o tempo de atividade e a sustentabilidade.

À medida que os clientes exigem contratos baseados em resultados, os fornecedores investem em portais de monitoramento remoto que sinalizam o desgaste de ferramentas ou o desvio de fixações, e então despacham engenheiros de campo antes que as falhas ocorram. Essa lógica de serviços gerenciados espelha as tendências observadas em automação e robótica. Como o credenciamento e a especialização em aplicações são vitais, os players globais aproveitam seus laboratórios ISO 17025 para fidelizar clientes de longo prazo. Em economias emergentes onde o talento técnico é escasso, o prêmio pelos serviços é ainda maior, deslocando ainda mais o crescimento para longe de negócios pontuais de equipamentos. A transição amplia as barreiras de entrada para novos participantes exclusivamente de hardware, mas abre nichos para boutiques de serviços especializados focados em segmentos verticais específicos dentro do setor de metrologia 3D.

Por Tipo de Hardware:

CMMs Mantêm Dominância Enquanto Scanners a Laser AvançamAs CMMs mantiveram uma participação de 37,65% em 2025 graças à repetibilidade em escala de submícron e aos padrões ISO 10360 estabelecidos. Os modelos de ponte lidam com blocos de motor, enquanto as versões de pórtico cobrem estruturas aeroespaciais. No entanto, os scanners a laser estão crescendo 6,18% ao ano, à medida que as linhas de produção favorecem a captura rápida e sem contato de formas complexas de forma livre. As unidades portáteis manuais agora oferecem precisão antes limitada a máquinas de base fixa, ampliando a implantação além dos laboratórios de controle de qualidade. Os scanners ópticos de luz estruturada atendem superfícies pintadas ou brilhantes sem necessidade de pó, reduzindo o tempo de preparação. Máquinas multissensor que combinam sondas táteis e ópticas chegam para atender tarefas híbridas, oferecendo flexibilidade em uma única área de trabalho.

Pesquisas indicam que os sistemas de triangulação a laser manual e de luz azul oferecem a melhor precisão para peças fundidas por laser seletivo, uma vantagem fundamental na manufatura aditiva. Os líderes de mercado integram alvos de fotogrametria para estender os volumes de trabalho para cascos de navios ou pás eólicas. A queda nos custos de diodos e GPUs mais rápidas suportam a criação de nuvens de pontos em tempo real, despertando interesse em todo o mercado de metrologia 3D para células de varredura robótica em linha. Os fornecedores enfatizam a robustez contra vibração e deriva térmica no piso de fábrica, enquanto as atualizações de software adicionam filtragem por inteligência artificial para suprimir ruídos. Esses avanços fecham a lacuna entre a precisão óptica e tátil, incentivando os usuários a deslocar mais inspeções para processos a montante.

Por Aplicação:

Controle de Qualidade Lidera Enquanto Engenharia Reversa AceleraO controle de qualidade e a inspeção representaram 44,55% da receita em 2025, refletindo as demandas regulatórias e de garantia universais. As montadoras implantam medidores em linha que rastreiam 100% dos pinos de solda, eliminando erros de amostragem. Os produtores aeroespaciais dependem de CMMs multissensor para certificar a geometria do disco de turbina antes da montagem do motor. A engenharia reversa, com um CAGR de 5,86%, está crescendo à medida que os equipamentos legados envelhecem e os fornecedores precisam de gêmeos digitais para peças de reposição. A Força Aérea dos EUA demonstrou engenharia reversa rápida em suas Olimpíadas de Manufatura Avançada, onde equipes escanearam, modelaram e reproduziram uma peça metálica em menos de 72 horas — um modelo agora incorporado à manutenção de depósitos.

Os fluxos de trabalho de simulação e gêmeo digital ganham força à medida que os operadores alinham dados escaneados com modelos de elementos finitos para prever a fadiga em pás eólicas. Na validação de manufatura aditiva, as inspeções ópticas e por tomografia computadorizada são vitais para detectar porosidade e desvio dimensional camada por camada. O alinhamento e a montagem também permanecem usos fundamentais, especialmente na indústria pesada, onde as tolerâncias posicionais governam a programação de robôs. A expansão para odontologia médica, preservação do patrimônio e verificação de construção diversifica ainda mais a demanda, confirmando a versatilidade das soluções em todo o mercado de metrologia 3D.

Por Setor do Usuário Final:

Automotivo Domina Enquanto o Setor Médico se ExpandeO setor automotivo manteve sua liderança com 29,55% da demanda em 2025, à medida que as plataformas de veículos elétricos proliferam e tolerâncias mais rígidas acompanham os chassis otimizados em peso. Scanners montados em robôs inspecionam cada painel estampado, enquanto CMMs multissensor verificam os invólucros de eletrônica de potência. O segmento médico e odontológico, avançando a um CAGR de 6,62%, beneficia-se de implantes personalizados cujo ajuste exige mapeamento exato da superfície. Os hospitais colaboram com bureaus de serviços para próteses no mesmo dia, aproveitando a tomografia computadorizada e a luz estruturada para encurtar os ciclos dos pacientes.

O setor aeroespacial e de defesa mantém altos gastos por local devido ao rigor regulatório e à transição para peças de manufatura aditiva. Os semicondutores adotam metrologia óptica em escala nanométrica para embalagem em nível de wafer, à medida que os incentivos da Lei CHIPS canalizam novo capital. Maquinário pesado, energia e construção completam o mix de clientes, usando rastreadores a laser de longo alcance para alinhamento de equipamentos de plantas e verificação de BIM. A amplitude das aplicações garante uma demanda de base estável mesmo quando qualquer segmento vertical individual esfria, apoiando a expansão contínua do mercado de metrologia 3D.

Análise Geográfica

Mercado de Metrologia 3D na APAC

A Ásia-Pacífico gerou 51,60% da receita global em 2025 e está crescendo a um CAGR de 5,55% até 2031, impulsionada pelo roteiro Made in China 2025 da China, que provocou um aumento de 13% nas patentes de robôs e um salto de 29,5% nas empresas de robótica. Os programas de subsídios da Coreia do Sul aceleram as atualizações de fábricas inteligentes em fábricas de semicondutores, enquanto o legado de engenharia de precisão do Japão sustenta ciclos de substituição constantes. A região também lidera em implantes médicos personalizados, aplicando a manufatura aditiva ao envelhecimento da população.

Mercado de Metrologia 3D na América do Norte

A América do Norte é o segundo maior mercado. A Lei CHIPS dos Estados Unidos e a solicitação de 1,498 bilhão de USD do NIST para o exercício fiscal de 2025 — dos quais 47,7 milhões de USD são destinados à pesquisa de medição em inteligência artificial — apoiam o investimento em metrologia em nanoescala. Centros aeroespaciais em Washington, Alabama e Québec implantam metrologia portátil para validar componentes de manufatura aditiva sob as novas diretrizes da FAA.

Mercado de Metrologia 3D na EMEA e LATAM

A Europa permanece tecnologicamente avançada, liderando projetos de gêmeos digitais para turbinas eólicas na Alemanha e nos países nórdicos. O polo aeroespacial da França continua a se modernizar com inspeção baseada em tomografia computadorizada para peças de motores. A América Latina e o Oriente Médio seguem os ciclos de investimento automotivo e de petróleo e gás; o Brasil moderniza usinas siderúrgicas com rastreadores a laser, enquanto empresas de energia dos Emirados Árabes Unidos escaneiam plataformas offshore para planejamento de retrofits. A África fica para trás devido à escassez de laboratórios acreditados, mas o programa SADCAS já acreditou 300 unidades, sinalizando um desenvolvimento gradual do ecossistema.

Cenário Competitivo

O mercado de metrologia 3D é moderadamente consolidado. Hexagon, FARO Technologies e ZEISS controlam uma grande base instalada, mas inovadores de nicho desafiam os incumbentes com algoritmos baseados em inteligência artificial que reduzem o tempo do ciclo de inspeção. Os líderes de mercado focam em fluxos de trabalho integrados que abrangem design, medição e análise; a plataforma da Hexagon alimenta dados em tempo real em sistemas MES e PLM para otimizar os parâmetros do processo. A FARO ampliou seu alcance com o lançamento do scanner portátil Leap ST em janeiro de 2025, reforçando sua liderança em portabilidade.

As alianças estratégicas moldam o campo. A parceria da FARO com a Topcon Corporation combina conhecimento em varredura a laser e geoespacial, abrindo oportunidades em engenharia civil. A ZEISS faz parceria com institutos dinamarqueses de pesquisa em energia eólica para refinar os protocolos de inspeção de pás de turbinas, elevando a autoridade da marca em energia renovável. Os novos entrantes focam em preservação do patrimônio, varredura odontológica ou metrologia de semicondutores em miniatura. As barreiras incluem redes globais de serviços e capacidade de calibração ISO 17025, conferindo aos players estabelecidos uma vantagem de fidelização. No entanto, fornecedores de scanners ópticos de baixo custo da Ásia reduzem os preços, forçando a diferenciação por meio de software e especialização em aplicações.

A competição tecnológica centra-se em precisão, velocidade e automação. As rotinas de inteligência artificial agora removem valores discrepantes de nuvens de pontos em milissegundos, permitindo verificações em linha de 100%. Os fornecedores de tomografia computadorizada por raios X correm para aumentar a resolução de voxel mantendo o tempo de varredura abaixo de 90 segundos para células de bateria em bolsa. Os provedores de plataformas em nuvem prometem análises preditivas de defeitos, embora as regras de segurança cibernética do setor de defesa retardem a adoção. No geral, os crescentes benchmarks de desempenho e a transição para receitas de SaaS redefinem os fatores de sucesso em todo o mercado de metrologia 3D.

Líderes do Setor de Metrologia 3D

ZEISS Group

Creaform

FARO

Hexagon AB

Intertek Group Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Metrologia 3D

- Hexagon AB

- Carl Zeiss AG

- FARO Technologies Inc.

- Nikon Corporation (Nikon Metrology)

- Mitutoyo Corporation

- Renishaw plc

- Creaform Inc.

- WENZEL Group GmbH and Co. KG

- GOM GmbH (ZEISS)

- Trimble Inc.

- Keyence Corporation

- Perceptron Inc. (Atlas Copco)

- KLA Corporation

- Zygo Corporation

- 3D Systems Corporation

- Metrologic Group

- Jenoptik AG

- InnovMetric Software Inc.

- Leica Geosystems AG

- Hexagon Manufacturing Intelligence

- Intertek Group plc

- API - Automated Precision Inc.

- Shining 3D

- Kreon Technologies

- CyberOptics Corporation

Desenvolvimento Recente da Indústria no Mercado de Metrologia 3D

- Abril de 2025: A InnovMetric anunciou o próximo lançamento do PolyWorks com funções avançadas de análise de dados.

- Abril de 2025: A ISO lançou padrões atualizados de procedimentos de calibração, refinando as diretrizes de incerteza de medição.

- Março de 2025: O NIST garantiu uma solicitação de orçamento discricionário de USD 1,498 bilhão para o ano fiscal de 2025, com fundos alocados para pesquisa de medição por inteligência artificial e quântica em apoio aos avanços em metrologia.

- Fevereiro de 2025: A ZEISS implantou sistemas ópticos ARAMIS e TRITOP na Universidade Técnica da Dinamarca para permitir o rastreamento de rachaduras em pás sob carga.

- Fevereiro de 2025: A Topcon Corporation e a FARO Technologies formaram uma parceria para codesenvolver soluções de varredura a laser para aplicações de realidade digital.

Mercado de Metrologia 3D Report Scope and Research Methodology

Definição e Cobertura do Mercado

Nosso estudo trata o mercado de metrologia 3D como todo hardware, software e serviços relacionados que capturam, processam e analisam coordenadas tridimensionais para verificar a precisão dimensional de peças físicas em ambientes de fabricação, reparo ou pesquisa. O valor de base para 2025 é de USD 11,23 bilhões, subindo para USD 14,87 bilhões até 2030 a um CAGR de 5,8%.

Exclusão do escopo: medidores simples em 2D, paquímetros manuais e serviços de calibração independentes estão fora deste escopo.

Segmentos Abrangidos Neste Relatório

- Por Componente

- Hardware

- Software

- Serviços

- Por Tipo de Hardware

- Máquinas de Medição por Coordenadas (CMM)

- Rastreadores a Laser

- Scanners Ópticos e de Luz Estruturada

- Máquinas de Medição por Vídeo (VMM)

- Sistemas de Fotogrametria

- Outros

- Por Aplicação

- Controle de Qualidade e Inspeção

- Engenharia Reversa

- Simulação Virtual e Gêmeo Digital

- Validação de Impressão 3D e Manufatura Aditiva

- Alinhamento e Montagem

- Outros

- Por Setor do Usuário Final

- Automotivo

- Aeroespacial e de Defesa

- Manufatura Industrial e Maquinário Pesado

- Eletrônicos e Semicondutores

- Médico e Odontológico

- Energia e Geração de Energia

- Construção e Engenharia

- Patrimônio e Arqueologia

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Pesquisa Primária

Entrevistas com gerentes de controle de qualidade, integradores de soluções de metrologia e distribuidores regionais na América do Norte, Europa e Ásia-Pacífico nos ajudaram a verificar as taxas de utilização, os índices de adesão de software e as participações de receita de serviços, preenchendo lacunas deixadas pela pesquisa de gabinete e aprimorando nossas premissas antes da triangulação final.

Pesquisa de Gabinete

Primeiro, coletamos conjuntos de dados publicamente disponíveis de organismos como a Organização Internacional de Fabricantes de Veículos Automotores, estatísticas de comércio da OCDE e do Eurostat para dimensionar os pools de demanda de uso final. Associações setoriais, como a Associação das Indústrias Aeroespaciais e a SEMI, ofereceram atualizações de remessas e capacidade que indicam a intensidade de metrologia nas linhas aeroespaciais e de semicondutores. Os relatórios anuais das empresas mais os materiais para investidores revelaram os gastos com equipamentos de capital e os preços médios de venda, enquanto periódicos revisados por pares esclareceram os requisitos de tolerância emergentes para peças de manufatura aditiva.

Nossos analistas então recorreram a bancos de dados pagos — D&B Hoovers para receitas de fornecedores e Questel para contagens de patentes — para validar as curvas de adoção e comparar as pegadas competitivas. Numerosos outros materiais secundários foram referenciados; a lista acima é ilustrativa e não exaustiva.

Dimensionamento de Mercado e Previsão

Uma reconstrução de produção e comércio de cima para baixo (usando montagens automotivas, entregas de aeronaves, inícios de wafers de semicondutores, produção de maquinário pesado e remessas de dispositivos médicos) estabelece o pool total endereçável, que é então testado sob pressão por meio de consolidações seletivas de baixo para cima das receitas dos principais fornecedores e verificações de canal. Impulsionadores como a base instalada de CMMs, as tendências de preço médio de venda de scanners a laser e a penetração de linhas de inspeção óptica automatizada alimentam uma previsão de regressão multivariada; onde os dados de baixo para cima são escassos, aplicamos verificações cruzadas calibradas e análise de cenários para manter a variância dentro de +/- 5%.

Validação de Dados e Ciclo de Atualização

Nossos resultados passam por triagens de anomalias, revisão por pares de analistas sênior e aprovação da gestão. Atualizamos cada modelo anualmente e acionamos revisões intermediárias quando eventos materiais — como expansões de plantas, mudanças regulatórias ou grandes fusões — movimentam o mercado. Uma verificação de última hora garante que os clientes recebam a visão mais atualizada.

Como o Tamanho do Mercado de Metrologia 3D da Mordor Intelligence se Compara a Outras Estimativas Publicadas

Os valores publicados frequentemente diferem porque as empresas escolhem combinações de produtos variadas, aplicam progressões de preço médio de venda exclusivas ou congelam as taxas de câmbio em pontos diferentes.

Os principais fatores de lacuna aqui incluem escopos mais amplos de 'metrologia industrial', diferentes cadências de atualização e extrapolações entre segmentos não verificadas que inflam os números dos concorrentes em relação à base disciplinada e de escopo fixo da Mordor Intelligence.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 11,23 bilhões (2025) | ||

| USD 13,56 bilhões (2024) | Consultoria Global A | Inclui instrumentos 2D e serviços baseados em projetos, taxas de câmbio mais antigas |

| USD 11,13 bilhões (2024) | Consultoria Global B | Utiliza preços médios de venda de fornecedores de 2023 sem ajuste para os aumentos de preços de 2024 |

| USD 13,27 bilhões (2024) | Periódico do Setor C | Agrega equipamentos mais amplos de 'metrologia industrial' não limitados à captura 3D |

Em resumo, ao ancorar o escopo firmemente em ferramentas verdadeiramente 3D, atualizar os insumos anualmente e validar tanto de cima para baixo quanto de baixo para cima, a Mordor Intelligence fornece uma base equilibrada e reproduzível na qual os compradores podem confiar com segurança.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de metrologia 3D?

O mercado está avaliado em USD 11,85 bilhões em 2026 e está no caminho para atingir USD 15,51 bilhões até 2031.

Qual região lidera a adoção de metrologia 3D?

A Ásia-Pacífico comanda 51,60% da receita global, impulsionada pelo impulso de fábricas inteligentes da China e pelos investimentos em semicondutores da Coreia do Sul.

Por que os serviços estão crescendo mais rápido do que o hardware?

Os fabricantes precisam de especialização completa para calibração, análise de dados e integração de sistemas, impulsionando um CAGR de 8,31% para serviços em comparação com o crescimento mais lento do hardware.

Qual tipo de hardware está se expandindo mais rapidamente?

Os scanners a laser são a categoria de hardware de crescimento mais rápido, avançando a um CAGR de 6,18% à medida que a inspeção sem contato se expande pelas linhas automotivas e aeroespaciais.

Como a metrologia 3D apoia a produção de baterias para veículos elétricos?

Os sistemas de tomografia computadorizada por raios X em linha e os sistemas ópticos fornecem detecção de defeitos em tempo real em gigafábricas, aumentando o rendimento e a segurança enquanto cumprem os rigorosos mandatos de qualidade.

O que limita a adoção de metrologia na África?

A escassez de laboratórios de calibração credenciados pela ISO 17025 obriga as empresas a enviar equipamentos ao exterior para verificação, aumentando o tempo de inatividade e os custos.

Página atualizada pela última vez em: