Tamanho e Participação do Mercado de Impressão 3D em Metal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

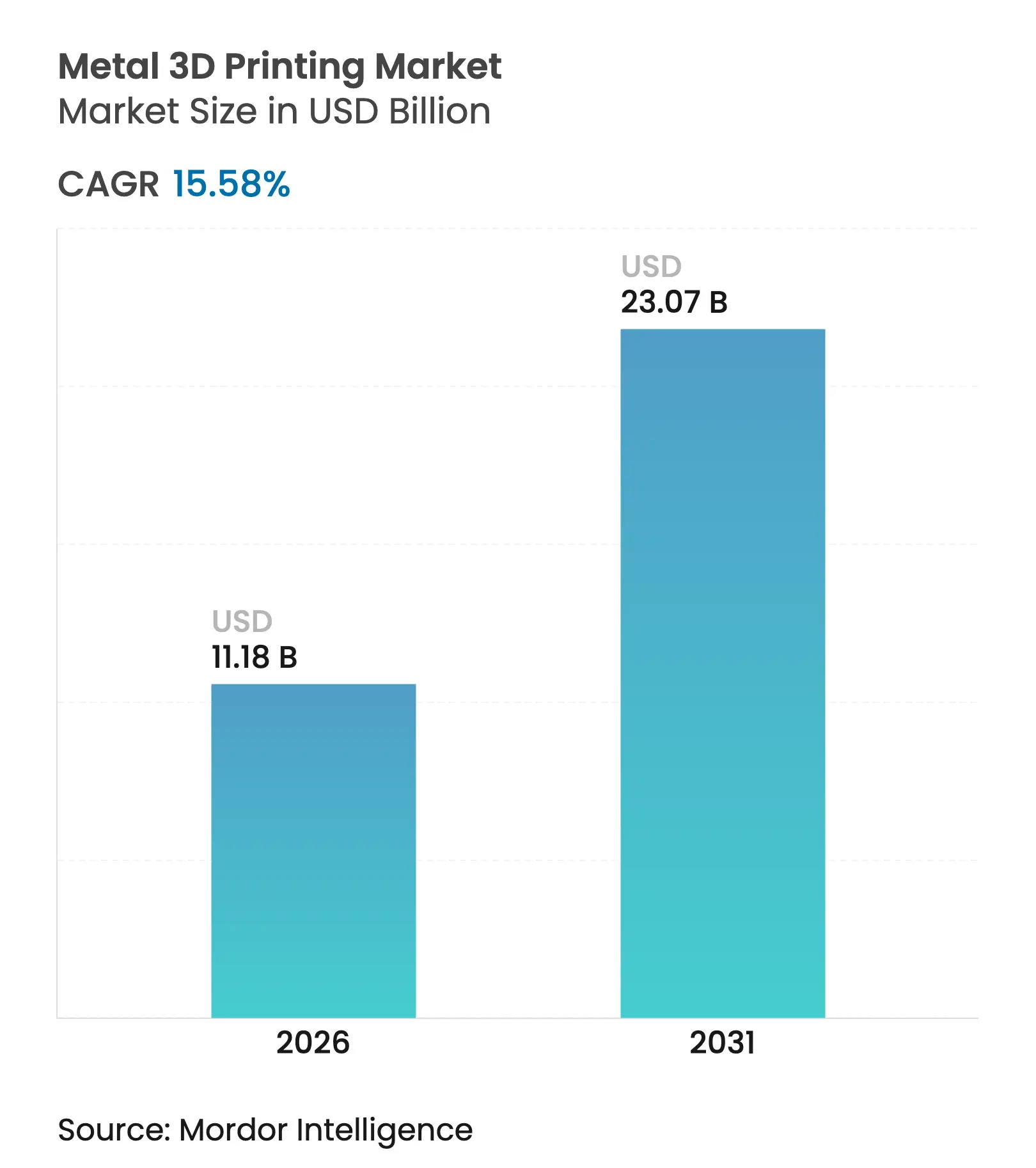

| Tamanho do Mercado (2026) | 11.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.58% CAGR |

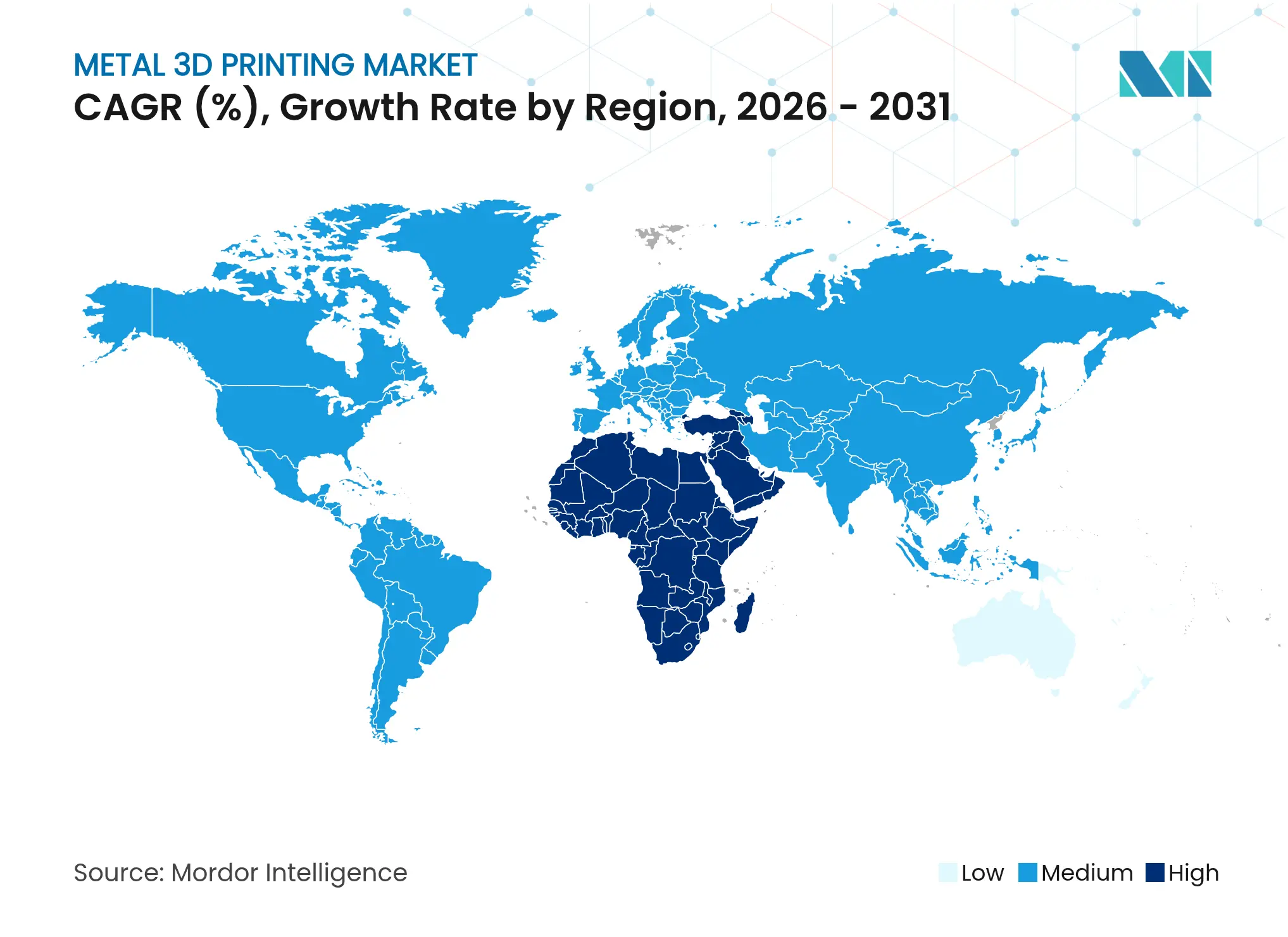

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

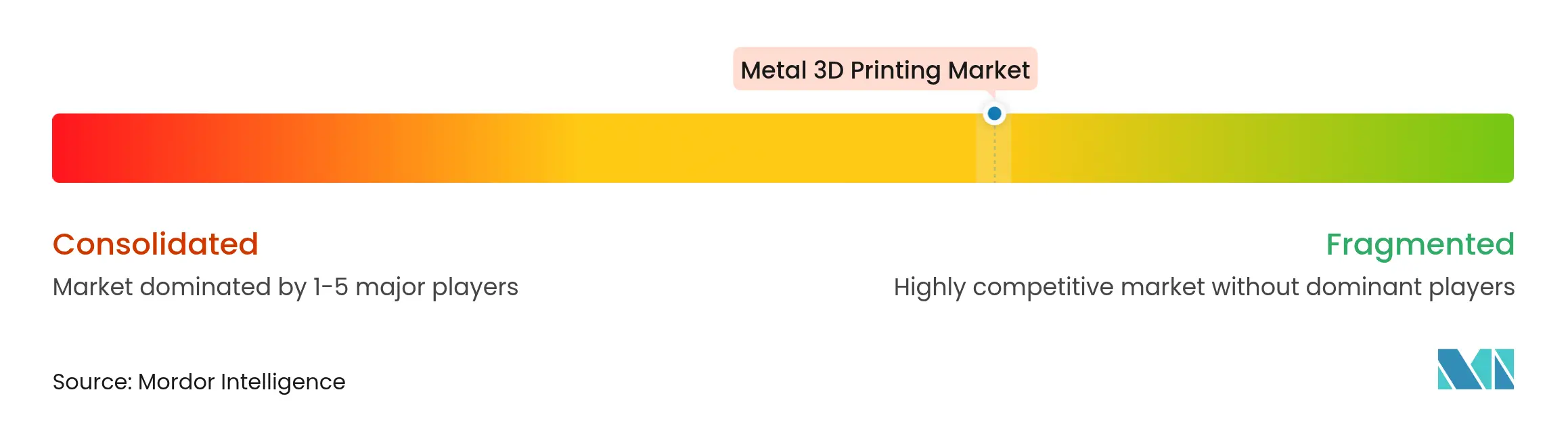

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão 3D em Metal por Mordor Intelligence

O tamanho do mercado de impressão 3D em metal deve crescer de USD 9,67 bilhões em 2025 para USD 11,18 bilhões em 2026 e está previsto para atingir USD 23,07 bilhões até 2031 a um CAGR de 15,58% no período 2026-2031. O aumento reflete programas hipersônicos financiados pelo governo, mandatos de aviação com emissão líquida zero da UE e reduções de 37% no custo por peça alcançadas após a qualificação alemã de linhas de fusão em leito de pó (PBF) a laser de 12 kW.[1]EOS, "EOS ajuda a Atlas Copco a reduzir custos em 30% e prazos de entrega em 90%," eos.info Os gastos com defesa norte-americanos, os subsídios do programa Fabricado na China 2025 e as orientações da FDA 510(k) para implantes fabricados de forma aditiva estão ampliando os escopos de aplicação enquanto reduzem os prazos de certificação.[2]Administração de Alimentos e Medicamentos dos Estados Unidos, "Expectativas Probatórias para Dispositivos de Implante 510(k)," fda.gov O hardware continua a dominar os orçamentos de capital, mas os serviços estão crescendo mais rapidamente à medida que os fabricantes migram para modelos de receita baseados em resultados. As ligas de titânio detêm a maior participação nas aplicações qualificadas, mas as ligas de alumínio estão ganhando impulso à medida que as técnicas de mitigação de porosidade amadurecem. No lado da oferta, os ecossistemas localizados de pó na China e os investimentos da UE em capacidade de atomização de óxido de nióbio e nitrogênio ressaltam imperativos de soberania que influenciam as decisões de compra tanto quanto o custo ou o desempenho.

Principais Conclusões do Relatório

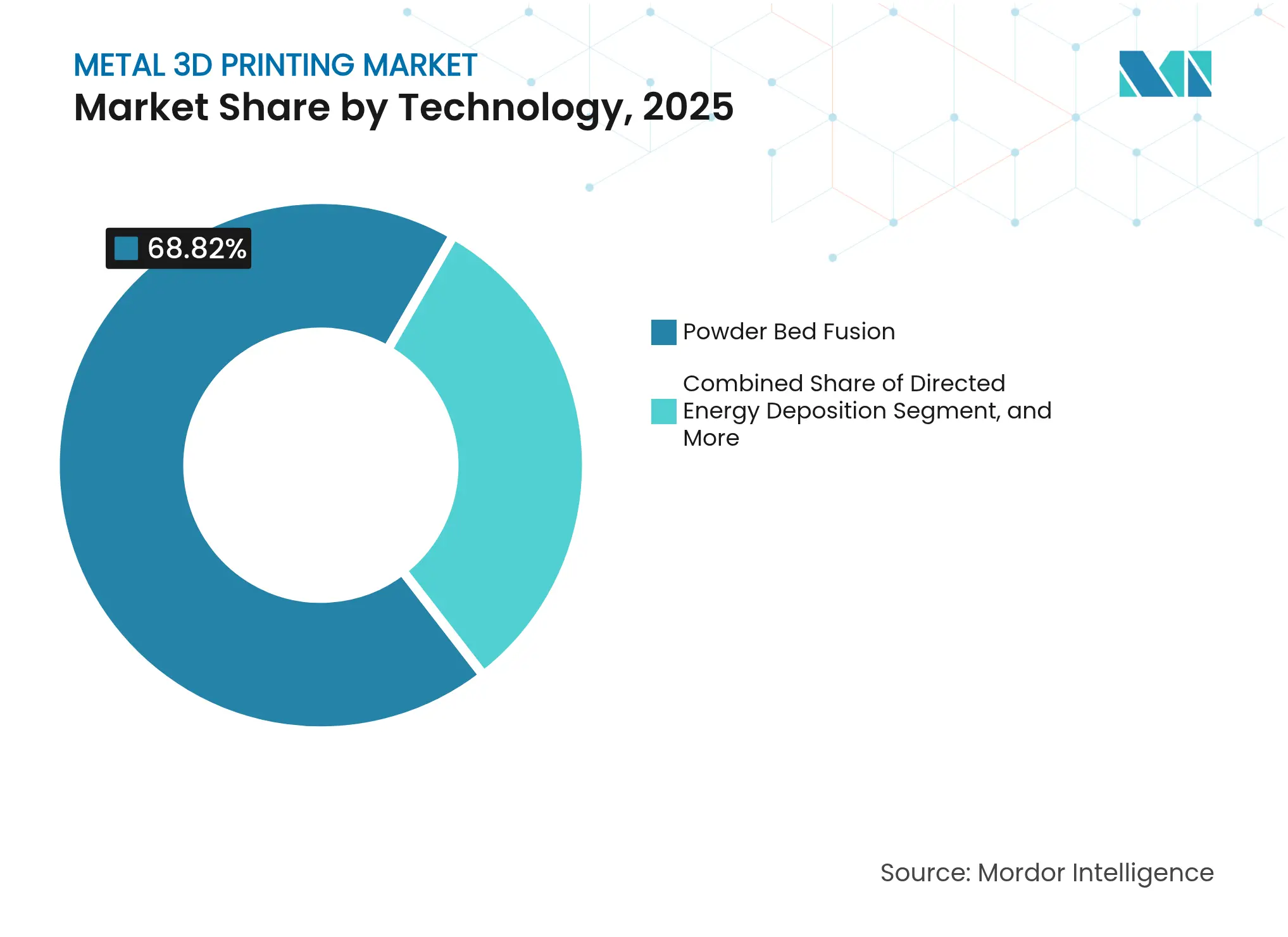

- Por tecnologia, a fusão em leito de pó liderou com 68,82% da participação do mercado de impressão 3D em metal em 2025, enquanto a deposição de energia direcionada está projetada para crescer a um CAGR de 18,05% até 2031.

- Por componente, o hardware representou 80,12% do tamanho do mercado de impressão 3D em metal em 2025, enquanto os serviços registram o maior CAGR esperado de 18,78% até 2031.

- Por tipo de impressora, os sistemas industriais detinham 89,62% do tamanho do mercado de impressão 3D em metal em 2025; os sistemas desktop estão preparados para uma expansão com CAGR de 15,62% até 2031.

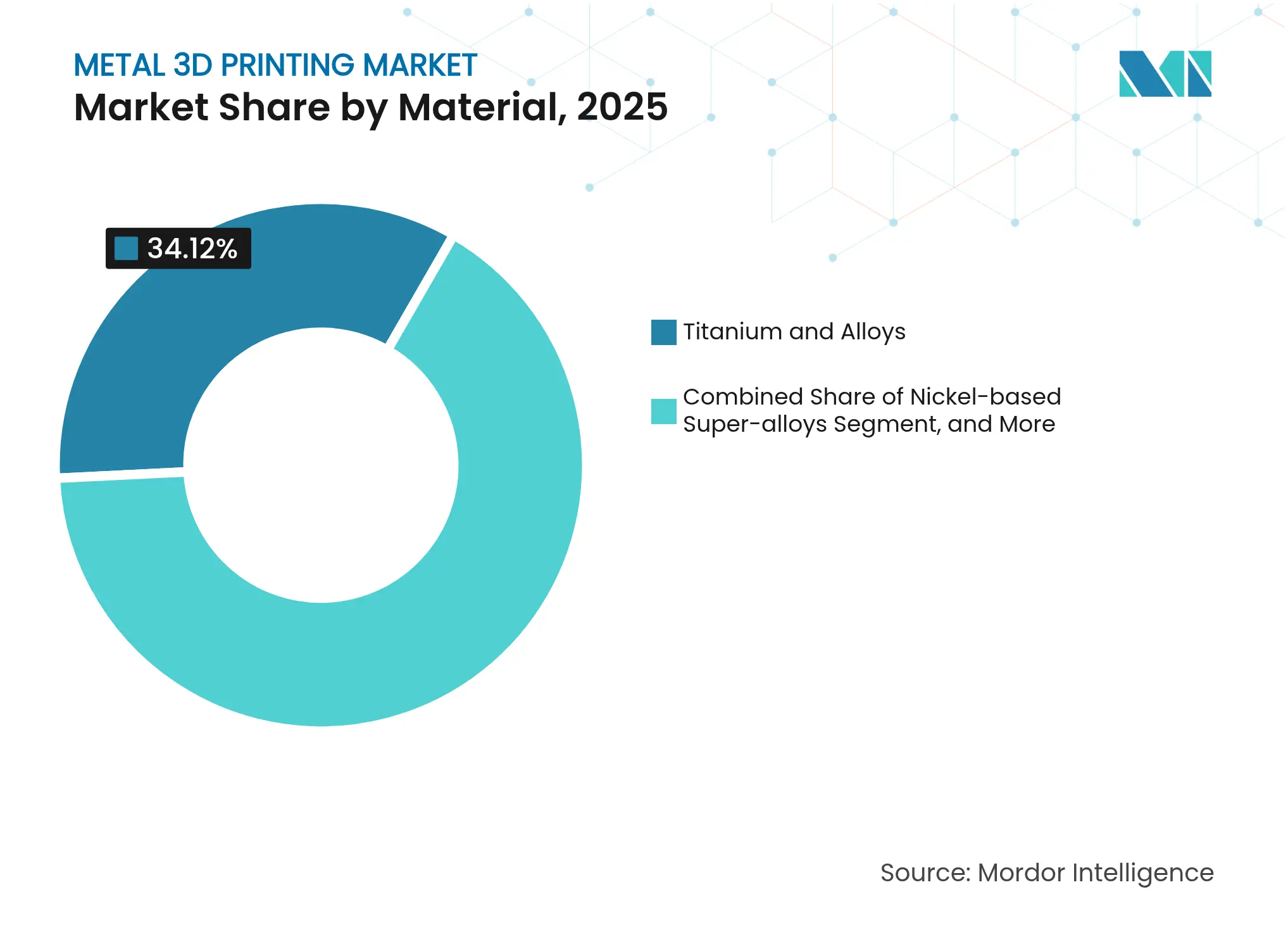

- Por material, as ligas de titânio capturaram 34,12% da participação do mercado de impressão 3D em metal em 2025, enquanto as ligas de alumínio estão previstas para crescer a um CAGR de 16,95%.

- Por usuário final, aeroespacial e defesa comandaram 33,15% do tamanho do mercado de impressão 3D em metal em 2025; a área de saúde avança mais rapidamente com um CAGR de 20,05%.

- Por região, a América do Norte liderou com 37,02% da participação do mercado de impressão 3D em metal em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 16,82% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Impressão 3D em Metal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de fabricação aditiva em metal para hipersônicos e lançamento espacial financiados pelo governo nos Estados Unidos | +2.8% | América do Norte, com repercussão em nações aliadas | Médio prazo (2-4 anos) |

| Aceleração da aviação com emissão líquida zero da UE exigindo peças leves de níquel e titânio | +2.1% | Europa, com impacto na cadeia de suprimentos aeroespacial global | Longo prazo (≥4 anos) |

| Qualificação de linhas de PBF a laser de 12 kW por fabricantes de equipamentos originais alemães, reduzindo o custo por peça em 37% | +1.9% | Europa, expandindo-se para a América do Norte e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Subsídios do programa Fabricado na China 2025 criando fornecedores locais de pó para fabricação aditiva | +2.3% | Núcleo da Ásia-Pacífico, com pressão competitiva global | Médio prazo (2-4 anos) |

| Aumento de implantes de ponto de atendimento em hospitais após as orientações da FDA 510(k) | +1.7% | Global, com adoção antecipada na América do Norte e Europa | Curto prazo (≤2 anos) |

| Fundos soberanos dos Países do Conselho de Cooperação do Golfo apoiando centros de ferramentaria de petróleo e gás que adotam deposição de energia direcionada | +1.4% | Oriente Médio, com transferência de tecnologia para o setor de energia global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de fabricação aditiva em metal para hipersônicos e lançamento espacial financiados pelo governo

As agências de defesa dos Estados Unidos concederam USD 8,7 milhões à Relativity Space para avançar na fabricação aditiva em metal para sistemas hipersônicos e de lançamento. O financiamento paralelo na Austrália, onde AUD 8 milhões apoiam drones hipersônicos impressos em 3D, sinaliza o alinhamento dos aliados em capacidades de fabricação soberana. A America Makes adicionou USD 2,1 milhões em chamadas de projetos focados em qualificação e sustentabilidade, ressaltando o impulso institucional em direção à prontidão para produção em série. O motor Raptor 3 da SpaceX, produzido com fabricação aditiva em metal, oferece uma demonstração pública de desempenho em escala. Coletivamente, esses programas aceleram a adoção de tecnologia além dos protótipos, ancoram cadeias de suprimentos domésticas e elevam a trajetória geral de crescimento do mercado de impressão 3D em metal.

As iniciativas de aviação com emissão líquida zero da UE reformulam a economia dos componentes leves

O programa Clean Sky 3 da União Europeia exige componentes ultraleves de níquel e titânio para atingir as metas de emissão zero até 2050, criando novas curvas de demanda para geometrias complexas de fabricação aditiva. Projetos anteriores do Clean Sky 2 reduziram a contagem de peças em 37% e os custos de fabricação em 26%, estabelecendo benchmarks quantificáveis que impulsionam os pipelines de aquisição. Os fornecedores aeroespaciais europeus agora incorporam requisitos de capacidade de fabricação aditiva em metal nas listas de verificação de qualificação, elevando as barreiras de entrada para fabricantes convencionais. A integração com arquiteturas de células de combustível de hidrogênio amplia ainda mais o conjunto de oportunidades endereçáveis. Como resultado, o ambiente político da região se propaga pelas cadeias de suprimentos globais, apoiando a expansão sustentada do mercado de impressão 3D em metal.

A qualificação de sistemas a laser de alta potência por fabricantes de equipamentos originais alemães desencadeia uma revolução de custos

Os fabricantes de equipamentos originais alemães validaram plataformas de PBF multi-laser de 12 kW que entregaram reduções de 37% no custo por peça e compressão de 92% no prazo de entrega para parceiros como a Atlas Copco. A conquista resolve um obstáculo de custo de longa data que limitava a fabricação aditiva a produções de baixo volume. A ASTM e a EOS ampliaram os programas de certificação de operadores de máquinas para cobrir os equipamentos das séries M 290 e M 400, simplificando a qualificação da força de trabalho. A amortização mais rápida impulsiona uma adoção mais ampla de equipamentos de capital, reforçando a dominância do hardware enquanto catalisa o crescimento dos prestadores de serviços. O desenvolvimento posiciona a PBF como um método competitivo para produção de médio volume, desbloqueando novas camadas de demanda no mercado de impressão 3D em metal.

Os subsídios do programa Fabricado na China 2025 aceleram as cadeias de suprimentos locais de pó

A política industrial da China incentiva a produção doméstica de pó, reduzindo drasticamente a dependência de fornecedores estrangeiros e diminuindo os custos de materiais. A Formnext Asia Shenzhen 2025 registrou um aumento de 68% ano a ano nos expositores de materiais, refletindo a escala da expansão apoiada pelo Estado. Os fornecedores recém-qualificados pressionam as estruturas de preços globais, obrigando os fornecedores ocidentais a se diferenciarem em ligas especiais e serviços. O reequilíbrio geográfico aumenta a resiliência do fornecimento para os usuários da Ásia-Pacífico e apoia a perspectiva de CAGR de 17,1% da região. Os usuários finais em todo o mundo ganham alavancagem com o fornecimento diversificado, reforçando o crescimento de volume no mercado de impressão 3D em metal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Problemas persistentes de porosidade em ligas de Al-Sc de alta resistência atrasando a produção em série | -1.80% | Global, com impacto particular em aplicações aeroespaciais | Médio prazo (2-4 anos) |

| Déficit de capacidade de pó atomizado a nitrogênio de grau para fabricação aditiva fora da Europa | -1.30% | América do Norte e Ásia-Pacífico principalmente | Curto prazo (≤2 anos) |

| Falta de protocolos de monitoramento em processo certificados pela ASTM para PBF multi-laser | -0.90% | Global, afetando a adoção industrial | Médio prazo (2-4 anos) |

| Aumento das tarifas industriais de eletricidade no Japão corroendo o retorno sobre o investimento das impressoras de metal desktop | -0.70% | Japão, com potencial expansão para outras regiões de alto custo | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Problemas persistentes de porosidade em ligas de Al-Sc de alta resistência restringem aplicações aeroespaciais

Estudos com Scalmalloy mostram que poros de buraco de fechadura surgem em densidades de energia acima de 0,75 J/mm, impedindo a adoção aeroespacial em série apesar dos acabamentos superficiais Ra < 7 µm.[3]Michael Seidel, "Influência das varreduras de contorno na formação de poros no Scalmalloy®," onlinelibrary.wiley.com A deposição de metal a laser produz microestruturas mais grosseiras, mas riscos de porosidade semelhantes, indicando um desafio fundamental de materiais. Até que surjam ligas alternativas ou avanços de processo, as peças de alumínio de alto desempenho permanecem confinadas a protótipos, reduzindo o potencial de volume de curto prazo para esta classe de material no mercado de impressão 3D em metal.

O déficit de capacidade de pó atomizado a nitrogênio de grau para fabricação aditiva fora da Europa cria gargalos de fornecimento

A concentração europeia de atomizadores a nitrogênio, destacada pela unidade de 1.000 toneladas da ArcelorMittal na Espanha, limita o escalonamento rápido para projetos na América do Norte e Ásia-Pacífico. A incerteza nos prazos de entrega força estoques mais elevados, diluindo um dos principais benefícios da fabricação aditiva — a flexibilidade de produção sob demanda. Novos entrantes, como os sistemas de plasma UniMelt, visam preencher a lacuna, mas as restrições de curto prazo ainda moderam as trajetórias de crescimento para os segmentos intensivos em pó no mercado de impressão 3D em metal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Fusão em Leito de Pó Mantém a Primazia Enquanto a Deposição de Energia Direcionada Acelera

A fusão em leito de pó representou 68,82% da receita de 2025, ancorando o mercado de impressão 3D em metal. Alta resolução, caminhos de qualificação estabelecidos e escalabilidade multi-laser sustentam sua liderança. Os avanços de 12 kW do segmento reduziram os custos em 37%, aproximando a PBF da paridade com a usinagem para peças de médio volume. O CAGR de 18,05% da deposição de energia direcionada ressalta a crescente demanda por reparo e construção em grande formato. A deposição de energia direcionada preenche lacunas de formato que a PBF não consegue abordar economicamente, especialmente no reparo de turbinas, onde o valor do componente compensa a complexidade do processo. O jateamento de aglutinante ganha força à medida que os fornecedores demonstram tempos de ciclo adequados para substituições de fundição automotiva, sugerindo uma futura disrupção. Processos de nicho — aspersão a frio, fusão por feixe de elétrons, extrusão de metal ligado — preenchem funções específicas de material ou geometria, adicionando diversidade sem corroer as vantagens centrais da PBF. O mix de tecnologias mostra que as decisões de adoção dependem do tamanho da peça, da liga e da economia de produção, e não da fidelidade à marca. A P&D contínua em monitoramento de processos e controle em malha fechada definirá as mudanças de participação além de 2030.

As curvas de custo da fusão em leito de pó fomentam ecossistemas de prestadores de serviços que agrupam capacidade de design, impressão e pós-processamento sob contratos baseados em resultados. Por outro lado, os integradores de sistemas de deposição de energia direcionada se alinham com redes de manutenção da indústria pesada, comercializando cabeças de alta deposição para reparos em estaleiros e plataformas de petróleo. À medida que esses domínios amadurecem, surgirão layouts de células com múltiplas tecnologias, permitindo que as plantas atribuam cada trabalho ao processo mais econômico. Essa flexibilidade de configuração torna-se um diferencial competitivo, reforçando as vendas de hardware enquanto eleva a importância da orquestração por software. Ambas as tendências apontam para um crescimento de volume sustentado em todo o mercado de impressão 3D em metal.

Por Componente: A Dominância do Hardware Encontra o Crescimento dos Serviços

O hardware representou 80,12% dos gastos de 2025 no tamanho do mercado de impressão 3D em metal, mas enfrenta crescimento desacelerado à medida que as bases instaladas se adensam. Os primeiros adotantes deslocam orçamentos para otimização de processos, garantia de qualidade e pós-processamento certificado. As receitas de serviços, projetadas para expandir a um CAGR de 18,78%, refletem essa mudança para engajamentos orientados a resultados. Empresas com frotas intensivas em capital monetizam cada vez mais a capacidade excedente oferecendo manufatura contratada, borrando as fronteiras entre os modelos de fabricante de equipamento original e bureau.

Os pacotes de software evoluem de ferramentas de preparação de construção para guardiões de qualidade habilitados por inteligência artificial. Estratégias de varredura adaptativas e análises de poço de fusão reduzem as taxas de refugo, melhorando os prazos de retorno. A integração de sistemas de execução de manufatura permite transparência em tempo real de custos e programação, essencial para clientes industriais que devem validar as genealogias das peças. Esses desenvolvimentos fortalecem os fluxos de receita recorrente e atraem financiamento de capital de risco apesar da saturação do mercado de hardware. Juntos, a maior profundidade de serviços e a inteligência de software comprimem o tempo de qualificação para novas ligas, atraindo segmentos verticais adicionais para o mercado de impressão 3D em metal.

Por Tipo de Impressora: Os Sistemas Industriais Mantêm o Controle, mas a Adoção de Desktop se Amplia

As impressoras industriais, com preço acima de USD 1 milhão e fornecidas com matrizes multi-laser, controlaram 89,62% da receita em 2025, protegendo os caminhos de qualificação aeroespacial e médica. Construções em escala de produção, atmosférica rigorosa e infraestrutura de segurança validada mantêm os clientes regulamentados ancorados a esta classe. As unidades desktop e de bancada avançam a um CAGR de 15,62%, estendendo a fabricação aditiva em metal a pequenos fabricantes, universidades e centros de P&D. O gerenciamento aprimorado de gás inerte e os pós em cartuchos mitigam os riscos para os operadores, apoiando a experimentação descentralizada.

As plataformas desktop agora integram rotinas de calibração baseadas em nuvem que replicam a precisão de nível industrial, reduzindo a lacuna de desempenho. Por outro lado, os sistemas industriais de ponta iteram em direção a uma experiência de usuário simplificada por meio do manuseio automatizado de pó e autodiagnóstico, borrando as distinções de classe. Embora a volatilidade dos preços de eletricidade desafie a economia operacional em regiões de alto custo, ciclos de sinterização mais rápidos e cargas em espera mais baixas compensam grande parte do impacto tarifário. Com o tempo, a exposição educacional de sistemas de bancada deve cultivar uma força de trabalho maior que posteriormente especificará equipamentos industriais, apoiando ciclos virtuosos de demanda no mercado de impressão 3D em metal.

Por Material: A Liderança do Titânio Enfrenta o Rápido Crescimento das Ligas de Alumínio

As ligas de titânio detinham 34,12% da receita de 2025 devido à demanda por motores aeroespaciais, estruturas de aeronaves e implantes espinhais. A biocompatibilidade e o desempenho à fadiga sustentam seu posicionamento premium apesar dos elevados custos de pó. As ligas de alumínio, expandindo-se a um CAGR de 16,95%, beneficiam-se das regulamentações de redução de peso e dos recentes avanços no controle de porosidade, como a inoculação com nanopartículas que entrega 251 MPa de resistência à tração em composições modificadas 2024 mdpi.com. Os fabricantes de equipamentos originais automotivos e de eletrônicos de consumo pressionados por custos especificam cada vez mais alumínio em vez de magnésio ou plásticos quando as cargas térmicas e estruturais convergem.

As superligas à base de níquel permanecem indispensáveis para turbinas de seção quente e combustores de hidrogênio, enquanto os aços inoxidáveis dominam as ferramentas e os dispositivos de robótica de extremidade de braço. As ligas de cobalto-cromo continuam a ancorar implantes dentários e ortopédicos, embora a volatilidade do preço do cobalto estimule pesquisas em formulações alternativas sem cobalto. Os metais preciosos ocupam nichos de joalheria e eletrônicos de alta frequência, aproveitando a latitude de design da fabricação aditiva para reduzir o desperdício. Os pipelines avançados de atomização e desenvolvimento de ligas manterão a diversidade de materiais elevada, ampliando a base endereçável do mercado de impressão 3D em metal.

Por Usuário Final: A Dominância Aeroespacial Encontra o Impulso da Área de Saúde

As aplicações aeroespaciais e de defesa capturaram 33,15% da receita em 2025, com a soberania da cadeia de suprimentos e as economias de peso superando os prêmios de custo. A qualificação de peças críticas de voo, embora rigorosa, agora aproveita protocolos de teste padronizados, acelerando as aprovações de famílias de peças. A área de saúde segue com uma perspectiva de CAGR de 20,05%. As considerações técnicas revisadas da FDA formalizam as etapas de validação de processos, permitindo que hospitais imprimam implantes ortopédicos e cranianos personalizados para pacientes no local. O atendimento personalizado encurta os prazos de entrega cirúrgicos e reduz o estoque de conjuntos de implantes modulares.

Os casos de uso automotivo proliferam à medida que as placas de resfriamento de powertrain híbrido e os sistemas de admissão de automobilismo aproveitam designs de treliça indisponíveis por fundição. As empresas de serviços de petróleo e gás adotam a deposição de energia direcionada para reformar ferramentas de perfuração, apoiadas por fluxos de financiamento do Conselho de Cooperação do Golfo. Os setores de eletrônicos, maquinário industrial e construção testam conectores estruturais e trocadores de calor, diversificando coletivamente a demanda e reduzindo a exposição cíclica para os fornecedores no mercado de impressão 3D em metal.

Análise Geográfica

A América do Norte reteve 37,02% da participação do mercado de impressão 3D em metal em 2025, sustentada por subsídios do Departamento de Defesa de USD 8,7 milhões à Relativity Space e pela expansão de USD 1 bilhão da instalação de fabricação aditiva da GE Aerospace. As aquisições financiadas pela Administração Federal de Aviação e pela NASA, como o Velo3D Sapphire 1MZ do NIAR, reforçam a capacidade de qualificação doméstica. A região também se beneficia da integração antecipada da demanda de defesa e saúde, embora a concentração de fornecimento de pó na Europa represente vulnerabilidades estratégicas.

A Ásia-Pacífico cresce mais rapidamente a um CAGR de 16,82%, impulsionada pelos subsídios da China e pelas parcerias do programa espacial da Índia. Os expositores de materiais na Formnext Asia Shenzhen 2025 cresceram 68%, enfatizando o papel da região no escalonamento do mercado de impressão 3D em metal. A colaboração da EOS com a Godrej integra sistemas multi-laser nas cadeias de suprimentos aeroespaciais da Índia, enquanto os fabricantes de equipamentos originais japoneses refinam a PBF em grande formato para plataformas automotivas. À medida que os fornecedores regionais obtêm certificações de qualidade, os preços competitivos reformulam as estratégias de fornecimento global.

A Europa comanda a liderança tecnológica, sustentada pelo Clean Sky 3 e por robustos clusters de metalurgia do pó. A qualificação de sistemas de 12 kW por fabricantes de equipamentos originais alemães lidera as trajetórias de redução de custos, e as metas da UE para aviação com emissão zero incorporam a fabricação aditiva nas arquiteturas de aeronaves futuras. No entanto, os elevados custos de energia exigem ganhos de eficiência para sustentar as margens. O Oriente Médio implanta a deposição de energia direcionada em centros de ferramentaria de campos petrolíferos financiados por veículos de riqueza soberana, enquanto as oportunidades da América do Sul emergem à medida que os fornecedores aeroespaciais de primeiro nível localizam a fabricação de peças sobressalentes. Coletivamente, a diversificação geográfica protege o mercado de impressão 3D em metal contra choques macroeconômicos localizados.

Cenário Competitivo

O mercado apresenta concentração moderada, com um grupo de fabricantes de equipamentos originais incumbentes — EOS, GE Additive, SLM-Nikon, Velo3D — protegendo participação por meio de portfólios de patentes e bases instaladas. A aquisição de USD 135 milhões da Desktop Metal pela Nano Dimension em abril de 2025 criou uma plataforma verticalmente integrada abrangendo eletrônicos e metais, sinalizando uma lógica de consolidação baseada em sinergias entre materiais. Parcerias estratégicas, em vez de aquisições diretas, dominam os movimentos subsequentes; a EOS se alinhou com a Godrej para penetrar no segmento espacial da Índia e se uniu à Volkmann para automatizar o manuseio de pó.

Os desafiantes emergentes focam na diferenciação de nicho: a Freeform aproveita a inteligência artificial apoiada pela NVIDIA para operação autônoma de células, enquanto a Meltio avança na deposição a laser com fio para envelopes de construção intermediários com menor custo de capital. Os especialistas em pó Equispheres e Continuum expandem a capacidade e fazem parceria com a Renishaw para garantir a continuidade do fornecimento e a inovação em ligas. A vantagem competitiva agora depende de ofertas integradas de hardware-software-serviço, bibliotecas de materiais robustas e a capacidade de atender a rigorosos esquemas de qualificação de mercados finais. À medida que os usuários consolidam listas de fornecedores para mitigar a sobrecarga de qualificação, os fornecedores capazes de entrega turnkey devem ganhar participação incremental no mercado de impressão 3D em metal.

Líderes do Setor de Impressão 3D em Metal

3D Systems, Inc.

Renishaw PLC

Ultimaker BV

EOS GmbH Electro Optical Systems

HP Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Nano Dimension concluiu sua aquisição da Desktop Metal, formando uma plataforma aditiva de múltiplos materiais.

- Abril de 2025: A EOS e o Godrej Enterprises Group fizeram parceria para implantar fabricação aditiva em metal multi-laser no setor aeroespacial da Índia.

- Março de 2025: A GE Aerospace anunciou investimentos de USD 1 bilhão em instalações nos Estados Unidos que expandem a capacidade de fabricação aditiva.

- Janeiro de 2025: A SpaceX estreou o motor Raptor 3 habilitado por fabricação aditiva em metal.

- Novembro de 2024: A SpaceX estreou o motor Raptor 3 habilitado por fabricação aditiva em metal.

Escopo do Relatório Global do Mercado de Impressão 3D em Metal

A impressão 3D em metal combina a versatilidade de design da impressão 3D com as características robustas das ligas metálicas de alto desempenho. Essa fusão permite a produção de componentes únicos, resistentes e leves, atendendo até mesmo às aplicações mais complexas. É particularmente adequada para a criação de protótipos totalmente funcionais e peças de uso final, muitas desafiando os métodos de fabricação convencionais. A impressão 3D em metal permite a produção de peças elaboradas e personalizadas, alcançando geometrias que os métodos de fabricação tradicionais não conseguem. Esses componentes metálicos impressos em 3D podem ser otimizados topologicamente, melhorando o desempenho enquanto reduzem o peso e minimizam o número total de peças em um conjunto.

O estudo acompanha a receita acumulada por meio da venda de tipos de impressoras de impressão 3D em metal por vários players globalmente. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos posteriores da COVID-19 e de outros fatores macroeconômicos no mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de impressão 3D em metal é segmentado por tecnologia (sinterização seletiva a laser (SLS), fusão por feixe de elétrons, modelagem por deposição fundida (FDM), estereolitografia (SLA), processamento digital de luz e outras tecnologias), componente (hardware, software e serviços), tipo de impressora (industrial e desktop), setor de usuário final (automotivo, aeroespacial e defesa, saúde, construção e arquitetura, eletrônicos e eletromecânica e outros setores de usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Fusão em Leito de Pó (SLM/EBM) |

| Deposição de Energia Direcionada |

| Jateamento de Aglutinante |

| Extrusão de Filamento Fundido de Metal Ligado (FDM-metal) |

| Sistemas Híbridos de Usinagem e Fabricação Aditiva |

| Outras Tecnologias |

| Hardware |

| Software |

| Serviços |

| Industrial |

| Desktop/Bancada |

| Titânio e Ligas |

| Superligas à Base de Níquel |

| Aço Inoxidável |

| Alumínio e Ligas de Alumínio |

| Metais Preciosos |

| Outros (Cobalto-Cromo, Aços para Ferramentas, etc.) |

| Aeroespacial e Defesa |

| Automotivo e Automobilismo |

| Saúde (Médico e Odontológico) |

| Petróleo e Gás/Energia |

| Maquinário Industrial e Ferramentaria |

| Eletrônicos e Semicondutores |

| Construção e Arquitetura |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tecnologia | Fusão em Leito de Pó (SLM/EBM) | ||

| Deposição de Energia Direcionada | |||

| Jateamento de Aglutinante | |||

| Extrusão de Filamento Fundido de Metal Ligado (FDM-metal) | |||

| Sistemas Híbridos de Usinagem e Fabricação Aditiva | |||

| Outras Tecnologias | |||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Impressora | Industrial | ||

| Desktop/Bancada | |||

| Por Material | Titânio e Ligas | ||

| Superligas à Base de Níquel | |||

| Aço Inoxidável | |||

| Alumínio e Ligas de Alumínio | |||

| Metais Preciosos | |||

| Outros (Cobalto-Cromo, Aços para Ferramentas, etc.) | |||

| Por Setor de Usuário Final | Aeroespacial e Defesa | ||

| Automotivo e Automobilismo | |||

| Saúde (Médico e Odontológico) | |||

| Petróleo e Gás/Energia | |||

| Maquinário Industrial e Ferramentaria | |||

| Eletrônicos e Semicondutores | |||

| Construção e Arquitetura | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de impressão 3D em metal?

O mercado de impressão 3D em metal está avaliado em USD 11,18 bilhões em 2026 e está previsto para atingir USD 23,07 bilhões até 2031.

Qual tecnologia detém a maior participação no mercado de impressão 3D em metal?

A fusão em leito de pó lidera com 68,82% de participação em 2025, apoiada por caminhos de qualificação maduros e recentes avanços de custo com sistemas multi-laser de 12 kW.

Qual setor de usuário final está crescendo mais rapidamente?

A área de saúde está expandindo a um CAGR de 20,05% até 2031, impulsionada por orientações mais claras da FDA que simplificam a aprovação de implantes.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os subsídios do programa Fabricado na China 2025, as iniciativas aeroespaciais da Índia e a expansão de fornecedores regionais de pó impulsionam uma perspectiva de CAGR de 16,82%.

Quais restrições poderiam desacelerar o crescimento do mercado?

A porosidade persistente em ligas de Al-Sc de alta resistência e a capacidade limitada de atomização a nitrogênio fora da Europa representam gargalos de curto prazo.

Como os sistemas multi-laser estão mudando a dinâmica de custos?

A qualificação alemã de sistemas de 12 kW entregou reduções de 37% no custo por peça, aproximando a fabricação aditiva em metal da competitividade com a fabricação tradicional para peças de médio volume.

Página atualizada pela última vez em: