Tamanho e Participação do Mercado de Centros de Capacidade Global de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

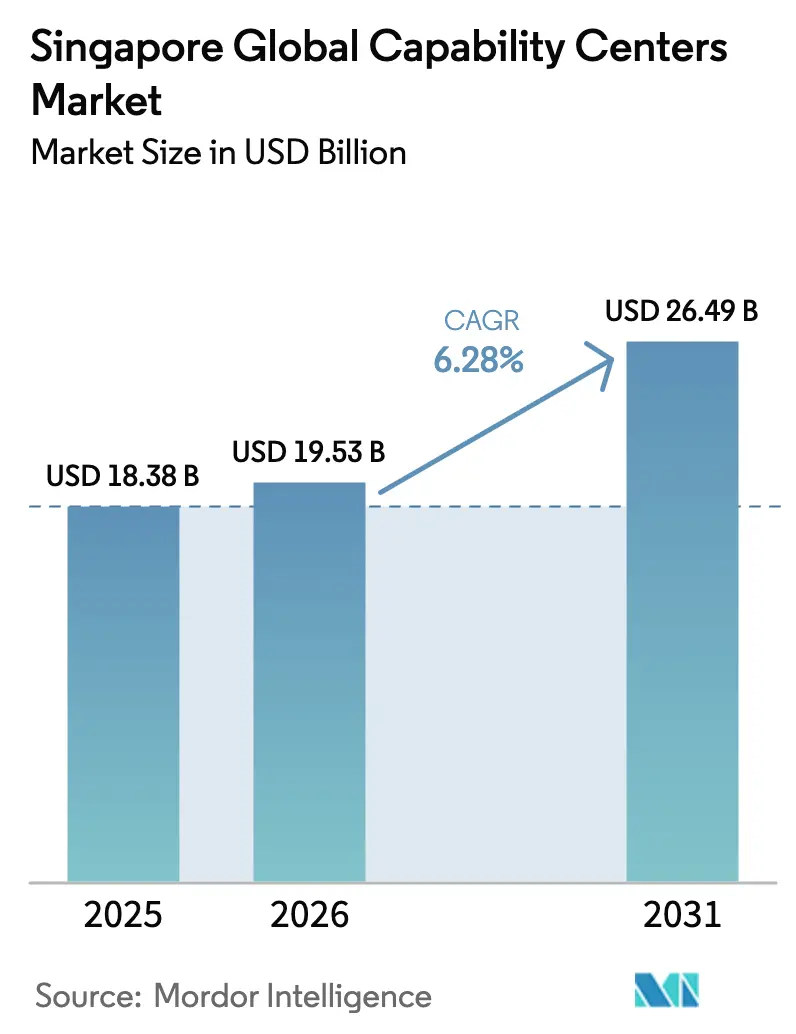

| Tamanho do mercado no ano base (2025) | 18.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Capacidade Global de Singapura por Mordor Intelligence

O tamanho do mercado de Centros de Capacidade Global de Singapura em 2026 é estimado em USD 19,53 bilhões, crescendo a partir do valor de 2025 de USD 18,38 bilhões, com projeções para 2031 indicando USD 26,49 bilhões, crescendo a um CAGR de 6,28% no período de 2026 a 2031. Este crescimento é baseado no papel de Singapura como localização estratégica para centros de comando regionais, hubs de análise avançada e laboratórios de inovação digital, que permitem às corporações multinacionais gerenciar suas operações na Ásia-Pacífico em tempo real. Incentivos governamentais robustos, infraestrutura digital de classe mundial e um sólido arcabouço de propriedade intelectual continuam a impulsionar o mercado de Centros de Capacidade Global de Singapura em uma trajetória ascendente, mesmo com o acirramento da concorrência de custos por parte de cidades vizinhas da ASEAN. Funções de alto valor, como engenharia de inteligência artificial, computação quântica e análise de sustentabilidade, geram taxas de engajamento premium que compensam os crescentes custos de mão de obra e imóveis. O mercado também se beneficia da extensa rede de acordos comerciais da cidade-estado e de sua postura geopolítica neutra, que juntas facilitam fluxos de dados transfronteiriços sem obstáculos e conformidade em múltiplas jurisdições.

Principais Conclusões do Relatório

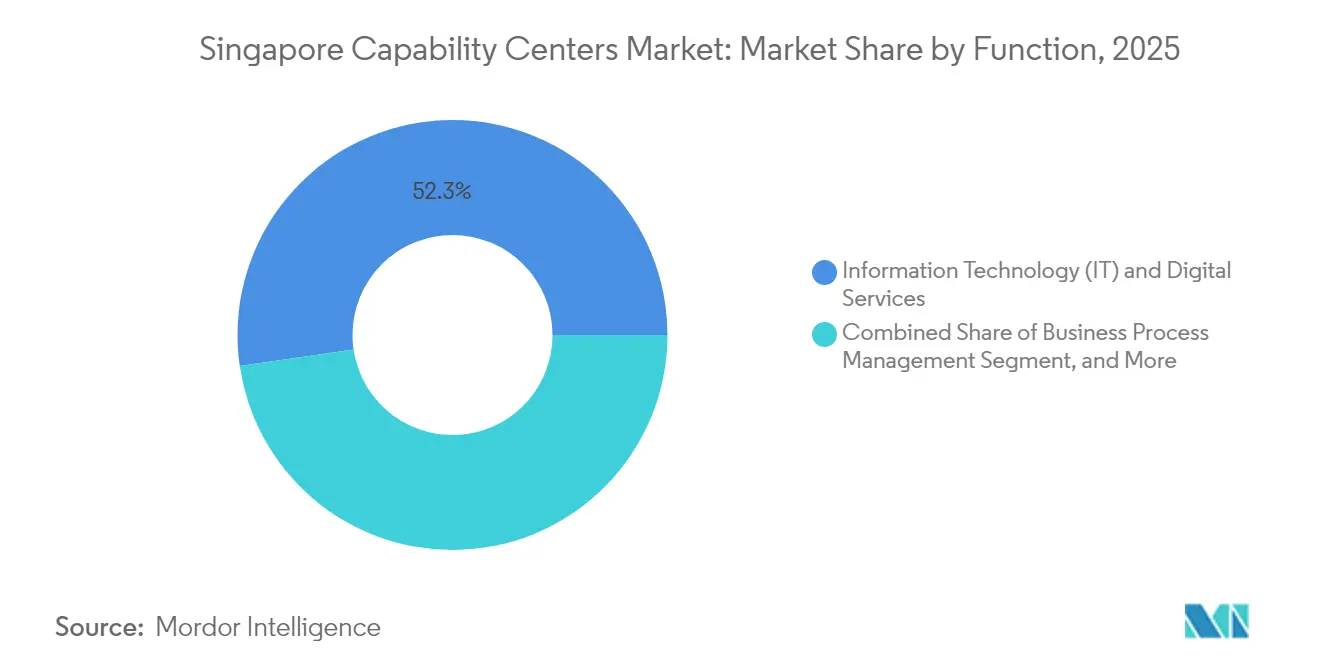

- Por função, tecnologia da informação e serviços digitais lideraram o mercado de Centros de Capacidade Global de Singapura, respondendo por uma participação de 52,31% em 2025. A terceirização de processos de conhecimento deve registrar o crescimento mais rápido, com um CAGR de 6,61% até 2031.

- Por modelo de engajamento, as operações cativas retiveram 59,12% do tamanho do mercado de Centros de Capacidade Global de Singapura em 2025, enquanto as estruturas híbridas de construção-operação-transferência devem registrar o CAGR mais forte de 7,18% durante o período de previsão.

- Por porte organizacional, as grandes empresas controlaram 87,95% do mercado de Centros de Capacidade Global de Singapura em 2025, enquanto as pequenas e médias empresas devem apresentar o crescimento mais rápido, com um CAGR de 6,48%.

- Por vertical da indústria, serviços bancários, financeiros e de seguros detiveram uma participação de receita expressiva de 38,55% em 2025; saúde e ciências da vida devem acelerar a um CAGR de 6,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Capacidade Global de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos tecnológicos nos mercados ocidentais impulsiona o nearshoring para Singapura | +1.8% | Global, principalmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Infraestrutura digital robusta e implantação do 5G | +1.2% | Nacional com repercussões regionais | Curto prazo (≤ 2 anos) |

| Subsídios governamentais sólidos para centros de análise avançada e IA | +1.5% | Nacional | Médio prazo (2 a 4 anos) |

| Leis favoráveis de proteção à propriedade intelectual tranquilizam as operações cativas multinacionais | +0.9% | Global, especialmente os setores de tecnologia e farmacêutico | Longo prazo (≥ 4 anos) |

| Ascensão de estatutos de Centros de Capacidade Global vinculados à sustentabilidade | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Integração com o sandbox de startups de tecnologia avançada de Singapura | +0.6% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos Tecnológicos nos Mercados Ocidentais Impulsionando o Nearshoring para Singapura

A escassez aguda de desenvolvedores e cientistas de dados na América do Norte e na Europa levou as corporações a estabelecer hubs regionais em Singapura, onde 15.000 graduados em áreas STEM ingressam no mercado de trabalho a cada ano. A expansão multianual de USD 9 bilhões da Amazon sustenta um movimento mais amplo que canaliza funções de engenharia em nuvem, computação quântica e cibersegurança para a cidade-estado. O regime de Visto de Emprego permanece suficientemente flexível para contratações de alto valor, permitindo que as empresas supram lacunas de competências avançadas sem violar as cotas locais de efetivo. O ambiente de língua inglesa de Singapura, a afinidade cultural com as práticas de negócios ocidentais e a sobreposição de fusos horários nos mercados asiáticos solidificam o apelo do país. Como resultado, o mercado de Centros de Capacidade Global de Singapura absorve funções que convencionalmente residiriam no Vale do Silício ou em Londres, salvaguardando a continuidade e acelerando a inovação.[1]Channel NewsAsia, "A Amazon Web Services investirá USD 9 bilhões em Singapura até 2028," channelnewsasia.com

Infraestrutura Digital Robusta e Implantação do 5G

Singapura abriga 87 centros de dados, respondendo por mais de 60% da capacidade combinada do Sudeste Asiático, o que fornece a espinha dorsal de baixa latência necessária para inferência de IA, negociação de alta frequência e análise da Indústria 4.0. O Roteiro de Centros de Dados Verdes do governo visa adicionar mais 300 MW de capacidade sustentável, aumentando assim a resiliência energética para novos inquilinos de Centros de Capacidade Global. A cobertura total de 5G suporta ecossistemas de computação de borda e IoT, permitindo que os centros de capacidade orquestrem plantas de fabricação regionais, corredores logísticos e projetos piloto de cidades inteligentes a partir de uma única torre de controle. Esse peso de infraestrutura ancora taxas premium de colocalização, mas justifica o diferencial de custo de Singapura em relação à Malásia ou ao Vietnã, pois cargas de trabalho de missão crítica não podem tolerar instabilidade de rede. Consequentemente, o mercado de Centros de Capacidade Global de Singapura continua a garantir mandatos sensíveis à latência de multinacionais dos setores bancário, aeroespacial e de tecnologia médica.[2]Conselho de Desenvolvimento Econômico de Singapura, "Empresas de Consumo em Singapura: Portal para os Mercados Asiáticos," edb.gov.sg

Subsídios Governamentais Sólidos para Centros de Análise Avançada e IA

O esquema de Pesquisa, Inovação e Empresa do Conselho de Desenvolvimento Econômico reembolsa até 70% dos gastos qualificados em P&D, enquanto a Autoridade de Desenvolvimento de Mídia e Infocomunicações compensa despesas com ferramentas de IA, treinamento de modelos e implantação de projetos piloto. O campus regional de USD 5 bilhões do Google exemplifica como os subsídios podem reduzir a diferença de custo em comparação com hubs de menor custo sem comprometer a prudência fiscal de Singapura. Os incentivos se estendem ao desenvolvimento de talentos por meio de parcerias com a Universidade Nacional de Singapura e a A*STAR, criando um pipeline virtuoso para cientistas de dados e engenheiros quânticos. Esses programas garantem que o mercado de Centros de Capacidade Global de Singapura mantenha a liderança no desenvolvimento de algoritmos de próxima geração, computação de alto desempenho e tecnologias de aprimoramento de privacidade.

Leis Favoráveis de Proteção à Propriedade Intelectual Tranquilizando as Operações Cativas Multinacionais

A Estratégia de Propriedade Intelectual 2030 de Singapura e o alinhamento com o regime de Regras de Privacidade Transfronteiriça da APEC oferecem às operações cativas multinacionais uma certeza incomparável ao centralizar algoritmos proprietários, segredos comerciais e dados clínicos. O Escritório de Propriedade Intelectual emite patentes em uma média de oito meses, entre os prazos mais rápidos do mundo, enquanto tribunais especializados em propriedade intelectual agilizam a resolução de disputas. Gigantes farmacêuticos como AstraZeneca e AbbVie citam o robusto escudo jurídico como fator decisivo para investimentos em biológicos de centenas de milhões de dólares. Essa confiabilidade regulatória fortalece a trajetória de longo prazo do mercado de Centros de Capacidade Global de Singapura ao consolidar mandatos de P&D e inovação de alta margem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos custos imobiliários e de mão de obra nos distritos comerciais centrais | −1.4% | Nacional, os mais elevados no Distrito Central de Negócios | Curto prazo (≤ 2 anos) |

| Intensificação da concorrência de cidades de segundo nível da ASEAN que oferecem bases de custo mais baixas | −1.1% | ASEAN regional, notadamente Malásia, Tailândia e Vietnã | Médio prazo (2 a 4 anos) |

| Pipeline doméstico limitado de talentos para competências de nicho em ER&D | −0.8% | Nacional | Longo prazo (≥ 4 anos) |

| Regulamentações rigorosas de Visto de Emprego no pós-pandemia | −0.6% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos Imobiliários e de Mão de Obra nos Distritos Comerciais Centrais

Os aluguéis de escritórios de categoria A no Distrito Central de Negócios subiram 40% acima dos de Kuala Lumpur e Bangcoc em 2024, comprimindo as margens de funções que não exigem um endereço no centro da cidade. Os salários de engenheiros sênior de nuvem são 25 a 35% mais altos do que as médias regionais, amplificando os ventos contrários de custo. As multinacionais respondem relocando equipes de análise de back-office para campi suburbanos, como o Punggol Digital District, onde o OCBC está investindo SGD 500 milhões (USD 385 milhões) em um hub de 430.000 pés quadrados com conclusão prevista para 2027. As empresas também adotam modelos de trabalho híbrido, políticas de mesas compartilhadas e unidades de nearshore em Johor Bahru para controlar os custos de ocupação. Se os aluguéis permanecerem elevados, algumas cargas de trabalho de baixa complexidade poderão sair do mercado de Centros de Capacidade Global de Singapura em favor de localizações de segundo nível da ASEAN.[3]The Straits Times, "OCBC desenvolve novo hub no Punggol Digital District para alocar até 4.000 funcionários," straitstimes.com

Intensificação da Concorrência de Cidades de Segundo Nível da ASEAN que Oferecem Bases de Custo Mais Baixas

Os pacotes de investimento digital da Malásia, os incentivos do Corredor Econômico Oriental da Tailândia e os regimes de isenção fiscal do Vietnã atraem mandatos de Centros de Capacidade Global com economias de custo de 30 a 40% em comparação com Singapura. Dados da Autoridade da Zona Econômica das Filipinas mostram USD 2 bilhões de capital singapurense já operando em parques industriais filipinos, refletindo um efeito de contramagneto. Para sustentar sua vantagem, Singapura aposta em mandatos de alto valor, como projetos piloto de criptografia quântica, hubs de consultoria ESG e pesquisa translacional em ciências da vida, que dependem menos da arbitragem salarial. Esse reposicionamento ajuda a proteger o segmento premium do mercado de Centros de Capacidade Global de Singapura, mas ainda expõe o trabalho de back-office comoditizado a riscos de relocalização.[4]Agência de Notícias das Filipinas, "PEZA busca mais investimentos singapurenses em zonas econômicas," pna.gov.ph

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função / Capacidade: Dominância dos Serviços de TI Enfrenta Disrupção da Terceirização de Processos de Conhecimento

Tecnologia da informação e serviços digitais responderam por 52,31% do mercado de Centros de Capacidade Global de Singapura em 2025, sublinhando o status do país como um bastião de computação em nuvem e cibersegurança. O segmento combina modernização de aplicações, engenharia de modelos de IA e gestão de plataforma como serviço, permitindo que empresas globais executem cargas de trabalho da Ásia-Pacífico com velocidade e conformidade. Ao longo do horizonte de previsão, espera-se que a demanda por arquiteturas de confiança zero e criptografia segura contra ameaças quânticas consolide os níveis de gastos, mesmo com a automação reduzindo a necessidade de equipes de atendimento de chamados. A terceirização de processos de conhecimento, embora menor, está acelerando a um CAGR de 6,61%, à medida que bancos de investimento, grandes farmacêuticas e gigantes de bens de consumo recentralizam a análise de pesquisa após a descentralização da era pandêmica. Essas células especializadas, frequentemente compostas por economistas doutores e cientistas de domínio, oferecem taxas de cobrança que toleram a estrutura de custos premium de Singapura.

A expansão dos subsegmentos de engenharia e ER&D reflete os esforços do governo para tornar a cidade-estado um nó líder em manufatura avançada. A fábrica de EUR 200 milhões (USD 252 milhões) da Siemens AG aproveita gêmeos digitais e manufatura aditiva para reduzir os ciclos de prototipagem. A gestão de processos de negócios permanece madura, porém estável; a automação e as bancadas de trabalho de baixo código liberam as equipes para lidar com exceções que exigem julgamento, preservando a relevância mesmo com o processamento rotineiro de sinistros migrando para locais como Manila e Cidade de Ho Chi Minh. Consequentemente, o mercado de Centros de Capacidade Global de Singapura mantém o equilíbrio ao combinar núcleos de eficiência de escala com satélites analíticos de alta margem que prosperam com a vantagem de talentos e infraestrutura da ilha.

Por Modelo de Engajamento: Operações Cativas Lideram a Inovação Híbrida

Os centros cativos representaram 59,12% do tamanho do mercado de Centros de Capacidade Global de Singapura em 2025, refletindo o desejo das multinacionais de proteger algoritmos, data lakes e patrimônio de marca em entidades de propriedade integral. Esses centros normalmente abrigam salas de decisão executiva, estúdios de design estratégico e centros de operações de segurança que não podem ser facilmente terceirizados. No entanto, o crescimento mais rápido emerge dos arranjos híbridos de construção-operação-transferência, expandindo-se a um ritmo de 7,18%. Sob essa estrutura, um parceiro local implanta a infraestrutura, obtém as autorizações regulatórias e integra talentos antes de gradualmente devolver a governança ao cliente após a estabilização das capacidades. O modelo permite uma entrada com baixo capital para empresas que testam a demanda na Ásia-Pacífico, ao mesmo tempo em que mitiga a exposição a custos fixos.

Os contratos tradicionais de construção-operação-transferência permanecem relevantes nos domínios de ciências da vida e bancário regulado, onde a profundidade da expertise local em conformidade é crítica. A reestruturação da Citigroup em 2024 destaca como as empresas podem migrar do processamento por terceiros para mesas de gestão de patrimônio cativas e de alta margem sem perder a continuidade operacional. Em resumo, a variedade de modelos de engajamento garante que o mercado de Centros de Capacidade Global de Singapura atenda a diversos apetites de risco e curvas de maturidade, mantendo o arcabouço jurídico da cidade-estado no centro da criação de valor.

Por Porte Organizacional: Dominância das Grandes Empresas Desafiada pela Inovação das PMEs

As grandes empresas controlaram 87,95% da receita em 2025, impulsionadas por gigantes bancários, hiperescaladores de nuvem e as 10 maiores empresas farmacêuticas, que exigem orquestração regional complexa. Sua escala desbloqueia descontos por volume em trânsito de rede, colocalização e energia, mantendo uma vantagem estrutural. No entanto, as pequenas e médias empresas devem crescer a uma taxa de 6,48% ao ano, auxiliadas por assinaturas de nuvem, serviços de IA com pagamento por uso e plataformas modulares de conformidade como serviço. A adoção pelas PMEs é ainda mais catalisada pela iniciativa PME Go Digital, que subsidia atualizações de cibersegurança e conectores de faturamento eletrônico transfronteiriço.

Campi de inovação compartilhada, como o LaunchPad e o Punggol Digital District, oferecem às startups os benefícios da adjacência a centros de dados de Nível III, sandboxes de testes e colaborações universitárias, tudo sem incorrer nos elevados gastos de capital normalmente associados a essas iniciativas. Esse ambiente permite que fintechs e med-techs de nicho se colocalizem com inquilinos âncora, encurtando os ciclos de parceria. Embora as grandes empresas continuem a dominar os gastos absolutos, a crescente camada de PMEs injeta agilidade e ideias inovadoras no mercado de Centros de Capacidade Global de Singapura, desafiando os incumbentes a acelerar seus ciclos de renovação.

Por Vertical da Indústria: Liderança do BFSI Encontra a Inovação em Saúde

Serviços bancários, financeiros e de seguros responderam por 38,55% do mercado de Centros de Capacidade Global de Singapura em 2025, impulsionados pelas sedes regionais de bancos globais e redes de pagamento. Esses centros abrangem análise de patrimônio, orquestração de combate à lavagem de dinheiro e mecanismos de liquidação em tempo real que exigem estreita coordenação regulatória com a Autoridade Monetária de Singapura. Os financiadores foram os primeiros a adotar testes de avaliação de risco quântico, uma mudança espelhada pelo OCBC ao quadruplicar seu pool de talentos com competências quânticas até 2026.

Saúde e ciências da vida registra o CAGR mais rápido de 6,52%, beneficiando-se da planta de injetáveis estéreis de USD 1 bilhão da Pfizer Inc. e da expansão de biológicos de USD 223 milhões da AbbVie. Os Centros de Capacidade Global farmacêuticos integram análise de dados de ensaios clínicos com sistemas avançados de execução de manufatura, aproveitando o arcabouço regulatório rigoroso, porém previsível, de Singapura para agilizar o registro de produtos em toda a ASEAN. Telecom e TI coexistem como setores de crescimento estável, impulsionados pela densificação do 5G e pelos gateways de satélites em órbita baixa. Manufatura, automotivo e aplicações industriais apoiam-se nos bancos de testes da Indústria 4.0 da cidade-estado para validar conceitos de robótica e gêmeos digitais antes de implantações mais amplas na ASEAN. À medida que a diversificação vertical se aprofunda, o mercado de Centros de Capacidade Global de Singapura reforça sua imagem como um cadinho de inovação multissetorial.

Análise Geográfica

Espera-se que o tamanho do mercado de Centros de Capacidade Global de Singapura atinja USD 19,53 bilhões até 2026, resultando na nação insular com a maior concentração de gastos em centros de capacidade de um único país na Ásia-Pacífico. Localizada em um ponto intermediário entre Tóquio e Mumbai, Singapura permite que as empresas gerenciem mesas de suporte em múltiplos fusos horários e análises em tempo real sem abrir vários escritórios regionais. As ligações de carga aérea pelo Aeroporto de Changi permitem a entrega rápida de protótipos ou peças, essencial para empresas farmacêuticas e de manufatura avançada no mercado de Centros de Capacidade Global. Um denso cluster de 87 centros de dados forma a espinha dorsal digital, garantindo que as cargas de trabalho sensíveis à latência de negociação financeira e telemedicina permaneçam dentro dos limites regulatórios. A integração estreita de redes aeroportuárias, portuárias e de fibra óptica posiciona a cidade-estado como um nó de comando resiliente para operações globais.

A arquitetura de políticas reforça ainda mais o apelo geográfico. Singapura é signatária fundadora da Parceria Econômica Regional Abrangente, permitindo que os Centros de Capacidade Global roteiem serviços e dados por 14 economias parceiras com mínimo atrito tarifário ou de conformidade. Pactos bilaterais de economia digital com a Austrália, o Reino Unido e a Coreia do Sul simplificam as transferências de dados transfronteiriças que sustentam os fluxos de trabalho de Centros de Capacidade Global nativos da nuvem. O programa Smart Nation do governo integra sensores de IoT em toda a nação às redes de transporte e energia, fornecendo aos centros de capacidade fácil acesso a conjuntos de dados anonimizados para projetos piloto de aprendizado de máquina. Investimentos em cabos submarinos, como o sistema Echo, reduzirão a latência de ida e volta para os Estados Unidos para menos de 130 milissegundos, suportando DevOps síncrono entre Singapura e equipes de engenharia da Costa Oeste. Esses movimentos de infraestrutura ajudam a proteger a participação de mercado dos Centros de Capacidade Global de Singapura, mesmo com hubs rivais anunciando aluguéis mais baixos.

As restrições de espaço físico e os aluguéis premium no centro da cidade impulsionam um movimento gradual em direção à descentralização. Novos distritos, como o Punggol Digital District e o Jurong Innovation District, oferecem custos de ocupação mais baixos e ramais de fibra direta para estações de aterrissagem de cabos regionais. As empresas estão agrupando laboratórios de P&D, unidades de computação quântica e salas de guerra de sustentabilidade nessas zonas para aproveitar as parcerias universitárias, mantendo um deslocamento de 30 minutos até Changi e o distrito central de negócios. Essa flexibilidade microgeográfica permite que as empresas segmentem suas operações: as equipes de governança central permanecem em escritórios de categoria A, enquanto as linhas de testes de alto rendimento estão localizadas em fábricas inteligentes suburbanas. Em conjunto, essas dinâmicas mantêm o mercado de Centros de Capacidade Global de Singapura no caminho de uma diversificação geográfica constante sem diluir seu posicionamento premium.

Cenário Competitivo

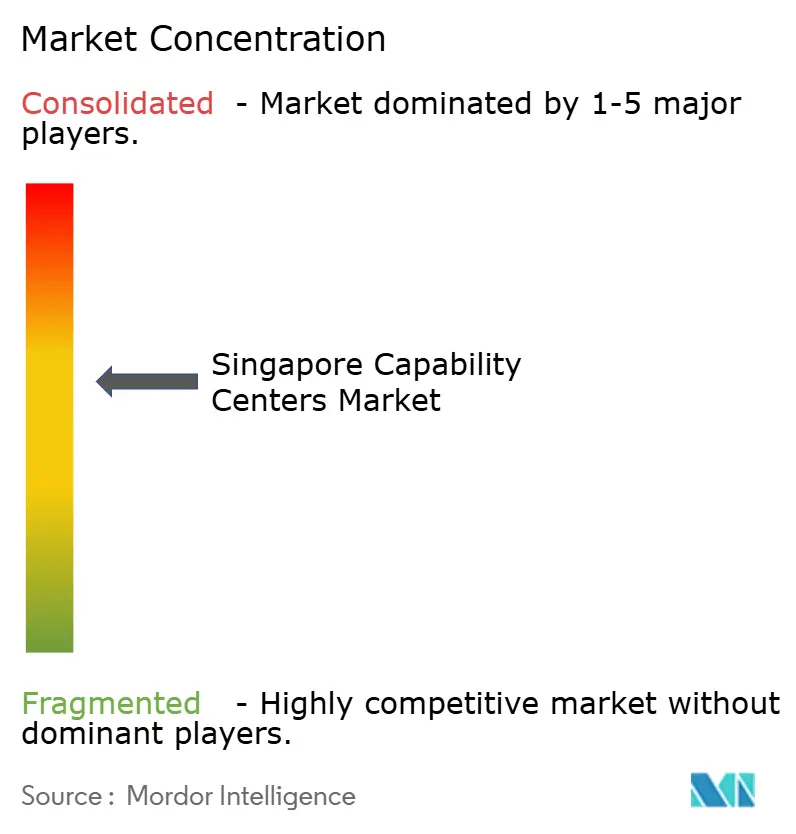

A liderança de mercado permanece moderadamente concentrada, uma estrutura que confere tanto eficiências de escala quanto pressão por inovação. Os hiperescaladores de nuvem, como a Amazon Web Services, utilizam programas de capital de nove dígitos para expandir sua capacidade de centros de dados verdes, consolidando contratos empresariais que de outra forma poderiam ser perdidos para Kuala Lumpur ou Bangcoc. Bancos globais, incluindo HSBC Holdings PLC e Citigroup Inc., mantêm campi multifuncionais que combinam análise de consultoria de patrimônio com operações de tesouraria em tempo real, aproveitando o robusto regime de regulação financeira de Singapura para garantir a confiança dos clientes.

Os movimentos estratégicos dos últimos 18 meses sublinham uma mudança em direção à diferenciação em tecnologia avançada e ESG. O OCBC reservou SGD 500 milhões (USD 385 milhões) para um hub de 430.000 pés quadrados no Punggol que quadruplicará seu pool de talentos com competências quânticas até 2026, sinalizando uma corrida armamentista em segurança pós-quântica. A expansão de USD 1 bilhão da Pfizer Inc. reúne manufatura de injetáveis estéreis e equipes de ciência de dados relacionadas sob o mesmo teto, fortalecendo sua especialização em ciências da vida que rivais menores têm dificuldade em replicar. Ao mesmo tempo, o Google LLC (Alphabet Inc.) colabora com universidades locais sob os arcabouços de subsídios do Conselho de Desenvolvimento Econômico para codesenvolver protocolos de segurança de modelos de linguagem de grande escala, consolidando uma posição de liderança de pensamento em IA responsável.

Uma cauda de crescimento rápido de provedores especializados intensifica a tensão competitiva. Consultorias de nicho em ESG incorporam mecanismos de contabilidade de carbono que se integram ao Registro Nacional de Fatores de Emissão, conquistando mandatos de empresas que correm em direção à conformidade com as normas do ISSB. Startups de análise fintech conectam módulos de planejamento de patrimônio baseados em IA aos Centros de Capacidade Global bancários incumbentes, encurtando os ciclos de produtos e elevando os benchmarks de experiência do cliente. Esses novos entrantes forçam os incumbentes a renovar os catálogos de serviços, investir em automação e explorar modelos de pessoal em hub e satélite com unidades em Johor Bahru ou Cidade de Ho Chi Minh. O resultado é um dinâmico mercado de Centros de Capacidade Global de Singapura que equilibra escala e estabilidade, com um influxo constante de capacidades de próxima geração.

Líderes do Setor de Centros de Capacidade Global de Singapura

JPMorgan Chase and Co.

Citigroup Inc.

HSBC Holdings PLC

Microsoft Corporation

Accenture plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O estudo "Singapura 2040" do DBS Bank Ltd. prevê uma mudança acentuada em direção a empregos intensivos em tecnologia, sublinhando os crescentes investimentos do banco em ferramentas de inteligência artificial para se manter à frente no setor bancário regional.

- Setembro de 2025: A Autoridade de Desenvolvimento de Mídia e Infocomunicações expandiu seu Programa de Líderes Digitais para 2.000 empresas, fornecendo suporte abrangente para implantações de IA generativa de ponta a ponta, análise de dados e atualizações digitais alinhadas ao Smart Nation.

- Agosto de 2025: A Autoridade de Desenvolvimento de Mídia e Infocomunicações lançou o Roteiro de Centros de Dados Verdes (SS 715:2025), estabelecendo novas regras de eficiência energética que permitem aos centros de dados atingir metas ESG desafiadoras sem comprometer o desempenho.

- Julho de 2025: A A*STAR e a Siemens AG lançaram o Catalisador de Manufatura Avançada Inteligente e Sustentável para codesenvolver tecnologia da Indústria 4.0 e métodos de fábrica mais ecológicos, fortalecendo a vantagem de inovação em manufatura de Singapura.

Escopo do Relatório do Mercado de Centros de Capacidade Global de Singapura

O escopo do estudo do centro de capacidade global para a segmentação de mercado por Função/Capacidade para (i) o segmento de Tecnologia da Informação (TI) e Serviços Digitais é limitado a Desenvolvimento de Software, Gestão de Nuvem e Infraestrutura, Cibersegurança, Análise de Dados e IA/AM; (ii) o segmento de Engenharia / ER&D é limitado a Design e Teste de Produtos, Sistemas Embarcados, Gêmeo Digital / Simulação; (iii) o segmento de Gestão de Processos de Negócios (GPN) é limitado a Finanças e Contabilidade, RH, Folha de Pagamento e Gestão de Talentos, Compras, Atendimento ao Cliente; e (iv) o segmento de Terceirização de Processos de Conhecimento (TPC) é limitado a Pesquisa de Mercado e Insights, Risco e Conformidade, Suporte Jurídico e Regulatório, Suporte de Estratégia e Consultoria. Da mesma forma, para a segmentação por Modelo de Engajamento, o escopo para (i) Construção-Operação-Transferência (COT) Híbrida é limitado a Joint Venture / Parceria Estratégica e Modelo Cativo Virtual. O restante do escopo do segmento é conforme especificado para o segmento listado.

| Tecnologia da Informação e Serviços Digitais |

| Engenharia / ER&D |

| Gestão de Processos de Negócios |

| Terceirização de Processos de Conhecimento |

| Cativo (Autônomo) / Interno |

| Construção-Operação-Transferência (COT) |

| Construção-Operação-Transferência (COT) Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI |

| Saúde e Ciências da Vida |

| Manufatura, Automotivo e Industrial |

| Varejo e Bens de Consumo |

| Outros Verticais da Indústria |

| Por Função / Capacidade | Tecnologia da Informação e Serviços Digitais |

| Engenharia / ER&D | |

| Gestão de Processos de Negócios | |

| Terceirização de Processos de Conhecimento | |

| Por Modelo de Engajamento | Cativo (Autônomo) / Interno |

| Construção-Operação-Transferência (COT) | |

| Construção-Operação-Transferência (COT) Híbrida | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Vertical da Indústria | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Telecom e TI | |

| Saúde e Ciências da Vida | |

| Manufatura, Automotivo e Industrial | |

| Varejo e Bens de Consumo | |

| Outros Verticais da Indústria |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Centros de Capacidade Global de Singapura até 2031?

Espera-se que o mercado atinja USD 26,49 bilhões até 2031 com base em uma previsão de CAGR de 6,28%.

Qual segmento de função apresenta a maior taxa de crescimento?

Espera-se que a terceirização de processos de conhecimento lidere com um CAGR de 6,61% até 2031.

Por que as multinacionais preferem Singapura para Centros de Capacidade Global de alto valor?

A forte proteção à propriedade intelectual, a infraestrutura digital robusta e os generosos subsídios governamentais superam as desvantagens de custo em relação às cidades vizinhas da ASEAN.

Como a implantação do 5G apoia as capacidades dos centros de capacidade?

A cobertura nacional de 5G permite aplicações de borda de baixa latência, impulsionando o desempenho para análise de IA, plataformas fintech e centros de comando de IoT.

Qual vertical da indústria está se expandindo mais rapidamente?

O setor de saúde e ciências da vida deve registrar o maior crescimento com um CAGR de 6,52%, impulsionado por grandes investimentos farmacêuticos.

Qual modelo de engajamento está ganhando popularidade além dos centros cativos?

As estruturas híbridas de construção-operação-transferência estão crescendo rapidamente, oferecendo flexibilidade operacional enquanto mantêm a supervisão estratégica.

Página atualizada pela última vez em: