Tamanho e Participação do Mercado de Equipamentos de Carregamento de Veículos Elétricos do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

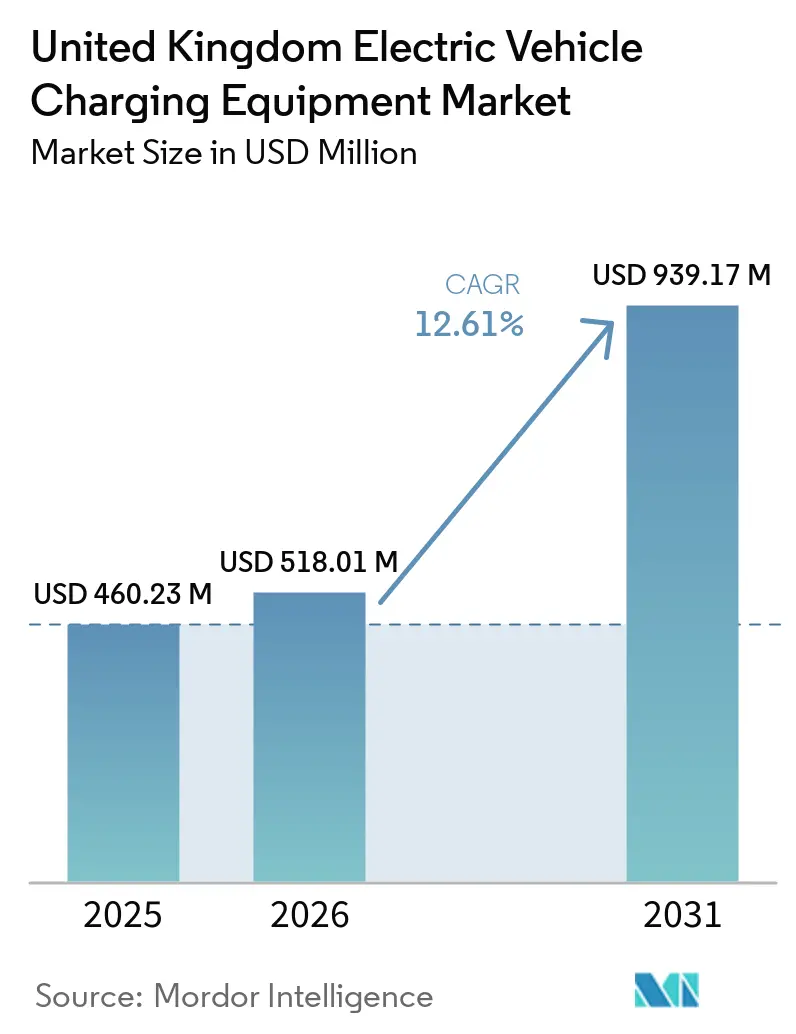

| Tamanho do mercado no ano base (2025) | 460.23 Milhões de dólares |

| Tamanho do Mercado (2026) | 518.01 Milhões de dólares |

| Tamanho do Mercado (2031) | 939.17 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Carregamento de Veículos Elétricos do Reino Unido por Mordor Intelligence

Espera-se que o tamanho do Mercado de Equipamentos de Carregamento de Veículos Elétricos do Reino Unido cresça de USD 460,23 milhões em 2025 para USD 518,01 milhões em 2026 e está previsto para atingir USD 939,17 milhões até 2031 a um CAGR de 12,61% no período 2026-2031. As instalações residenciais continuam a dominar os volumes iniciais porque os proprietários aproveitam as tarifas noturnas tão baixas quanto 7 pence por kWh, enquanto o carregamento ultra-rápido em corredores rodoviários cobra tarifas premium, sustentando as margens dos operadores [1]Octopus Energy, "Detalhes da Tarifa Intelligent Octopus Go," octopusenergy.com. Os compromissos de eletrificação de frotas de empresas de logística, ônibus e frotas governamentais aceleram as implantações em depósitos, mas os atrasos nas filas dos Operadores de Rede de Distribuição e a escassez de transformadores criam uma implantação em duas velocidades entre as regiões. Enquanto isso, a dinâmica competitiva mostra grandes empresas de energia utilizando a presença em postos de combustível para escalar carregadores rápidos, redes especializadas formando parcerias com o varejo, e inovadores adicionando coberturas solares e baterias de segunda vida para amortecer a demanda da rede.

Principais Conclusões do Relatório

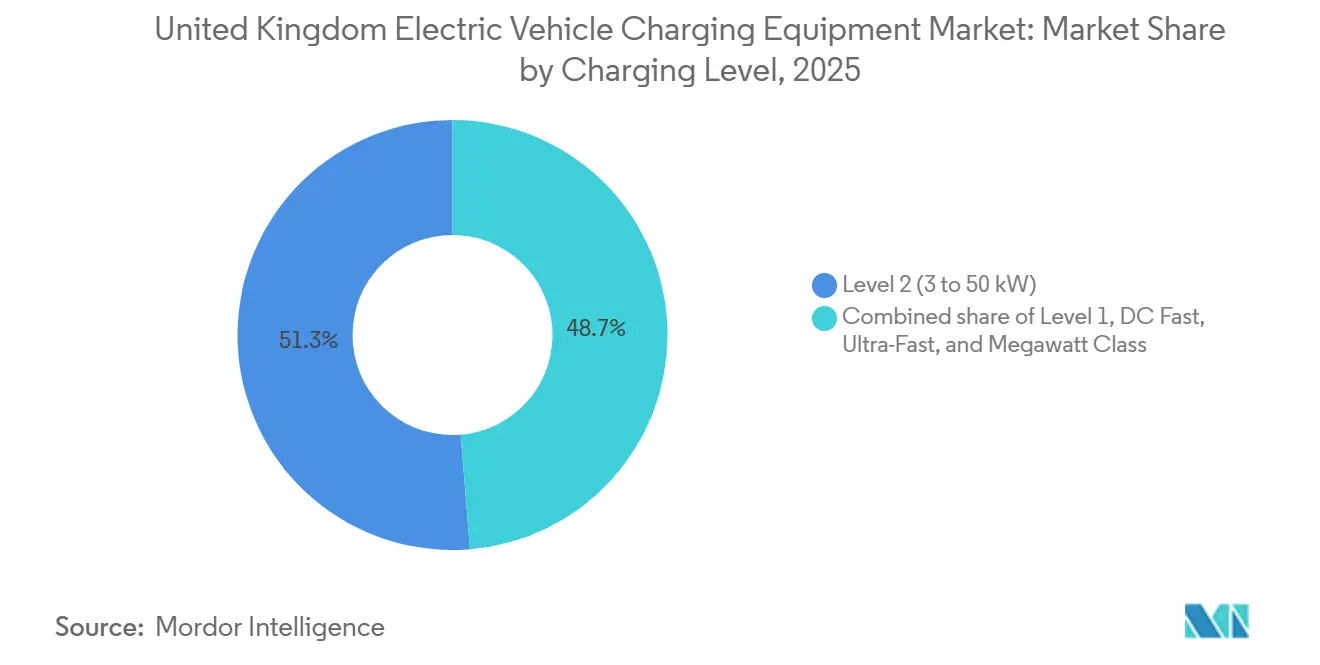

- Por nível de carregamento, as unidades de Nível 2 detinham 51,30% da participação do mercado de equipamentos de carregamento de veículos elétricos do Reino Unido em 2025; os carregadores de Classe Megawatt estão previstos para expandir a um CAGR de 24,9% até 2031.

- Por local de instalação, os locais residenciais responderam por 75,10% das implantações de 2025, enquanto os terminais de transporte crescerão a um CAGR de 29,4% até 2031.

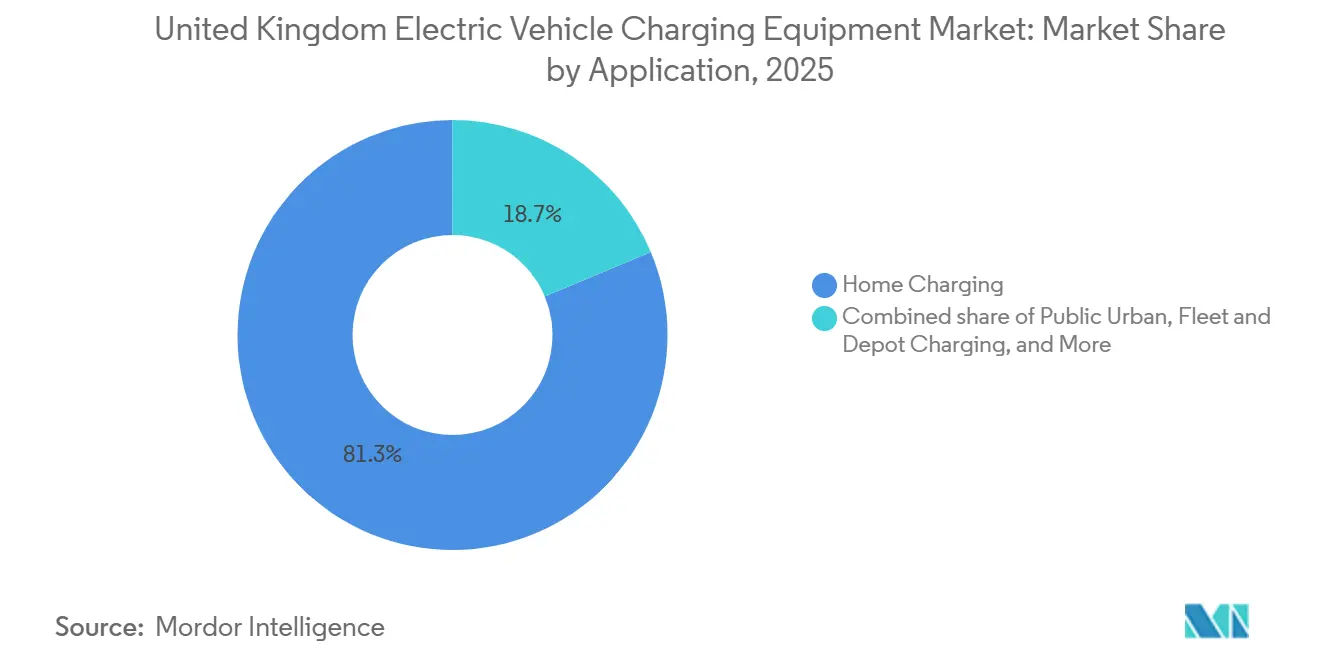

- Por aplicação, o carregamento residencial representou 81,30% do tamanho do mercado de equipamentos de carregamento de veículos elétricos do Reino Unido em 2025, e o carregamento de frotas e depósitos avança a um CAGR de 32,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Carregamento de Veículos Elétricos do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de VE e prazos do mandato ZEV | +3.20% | Inglaterra, Escócia, País de Gales; Irlanda do Norte em atraso | Médio prazo (2-4 anos) |

| Subsídios OZEV e incentivos fiscais | +1.80% | Nacional, concentrado no centro urbano da Inglaterra | Curto prazo (≤ 2 anos) |

| Financiamento do setor público (LEVI e Fundo de Carregamento Rápido) | +2.40% | Inglaterra (LEVI), Escócia (expansão do ChargePlace) | Médio prazo (2-4 anos) |

| Metas de eletrificação de frotas corporativas | +2.60% | Nacional, ganhos iniciais em Londres, Manchester, Birmingham | Médio prazo (2-4 anos) |

| Tarifas dinâmicas que viabilizam o carregamento inteligente lucrativo | +1.50% | Inglaterra, implantações piloto na Escócia | Longo prazo (≥ 4 anos) |

| Baterias de segunda vida integradas aos carregadores | +0.90% | Inglaterra (sites da Gridserve), adoção limitada na Escócia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de VE e Prazos do Mandato ZEV

O mandato de vendas de Veículos de Emissão Zero exige que 28% dos novos carros sejam de emissão zero até 2025, e 80% até 2030, intensificando a demanda por infraestrutura, pois cada ponto percentual de aumento na penetração de veículos elétricos a bateria historicamente impulsiona um salto de 1,4 vezes nos pontos de carregamento públicos em 18 meses [2]Departamento de Transportes, "Regulamentos de Emissões de Veículos," gov.uk. Os fabricantes de automóveis enfrentam multas de GBP 15.000 por veículo não conforme, o que os leva a oferecer pacotes com carregadores residenciais nas vendas de novos veículos elétricos. A meta de eliminação gradual da Escócia para 2030 desencadeou um aumento anual de 22% nas instalações do ChargePlace em 2024. O mecanismo de crédito flexível do mandato permite que os fabricantes acumulem vendas excedentes de VEZ, criando picos anuais irregulares de instalação. Os fabricantes, portanto, colaboram com os operadores de pontos de carregamento para garantir que a capacidade acompanhe as entregas de veículos, suavizando os picos da cadeia de suprimentos [3]Ofgem, "Plano de Ação de Conexões 2024," ofgem.gov.uk.

Subsídios OZEV e Incentivos Fiscais

O Escritório para Veículos de Emissão Zero oferece até GBP 350 por ponto de carregamento residencial e cobre 75% dos custos de carregadores no local de trabalho até GBP 15.000, reduzindo o período de retorno do investimento em hardware no local de trabalho de 4,2 anos para 2,8 anos em 2024. As alíquotas de benefício em espécie para carros de empresa permanecem em 2% para veículos elétricos a bateria até 2025, impulsionando a demanda corporativa que representou 54% dos novos registros de VE no ano passado. No entanto, o subsídio exclui proprietários de casas isoladas com entradas privativas, concentrando os fundos públicos em edificações multifamiliares e ampliando a disparidade entre áreas rurais e urbanas. Os esquemas de sacrifício salarial inclinam ainda mais a economia, economizando para os empregadores quase GBP 4.800 anuais por veículo. Em conjunto, esses incentivos aceleram a adoção, mas distorcem a implantação em direção a códigos postais de alta densidade.

Financiamento do Setor Público (LEVI e Fundo de Carregamento Rápido)

O Fundo LEVI concedeu GBP 185 milhões a 39 autoridades inglesas em 2024, financiando carregadores em vias públicas em bairros onde 40% das residências não possuem entradas privativas. O subsídio de GBP 15,6 milhões de Birmingham financia 1.000 unidades em postes de iluminação até 2026; o de GBP 12,3 milhões de Manchester apoia 800 instalações. O Fundo de Carregamento Rápido de GBP 950 milhões subsidia as atualizações da rede elétrica nas autoestradas, reduzindo o capital dos operadores em até 40% e viabilizando retornos em menos de 18 meses nos sites Electric Forecourt. A extensão de GBP 60 milhões da Escócia ao ChargePlace preenche lacunas rurais, enquanto a menor alocação da Irlanda do Norte fica atrás das taxas de adoção. Esses programas reduzem coletivamente os custos de conexão e eliminam riscos em zonas de menor utilização.

Metas de Eletrificação de Frotas Corporativas

Royal Mail, DPD e outras frotas comprometeram-se a converter 50% das vans de última milha até 2028, instalando hardware de depósito de 22 kW a 50 kW que desloca o carregamento para períodos fora do pico e reduz as contas de energia em 40%. O objetivo de ônibus de emissão zero da Transport for London cria demanda por pantógrafos de 300 kW a 450 kW em 50 depósitos. Os mandatos de frotas governamentais acrescentam 2.500 carregadores no local de trabalho até 2027, com preferência por fornecedores com segurança de plug-and-charge ISO 15118. As empresas de leasing incluem carregadores nos contratos, transferindo o risco de instalação dos operadores e acelerando a adoção por empresas de médio porte. Esses compromissos criam pedidos de hardware previsíveis de vários anos, ajudando os fabricantes a escalar a produção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX de instalação e conexão à rede | -2.10% | Centros urbanos da Inglaterra, cidades da Escócia | Curto prazo (≤ 2 anos) |

| Restrições na cadeia de suprimentos de eletrônica de potência | -1.40% | Nacional, afetando unidades acima de 150 kW | Curto prazo (≤ 2 anos) |

| Atrasos nas filas dos Operadores de Rede de Distribuição em subestações urbanas | -1.80% | Londres, Manchester, Birmingham, Edimburgo | Médio prazo (2-4 anos) |

| Lacunas de interoperabilidade nos sistemas de pagamento | -0.70% | Escócia (ChargePlace), País de Gales, Irlanda do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX de Instalação e Conexão à Rede

Os carregadores rápidos custam entre GBP 40.000 e GBP 80.000 instalados em zonas urbanas, pois as atualizações da rede absorvem 50% a 60% dos orçamentos. As unidades ultra-rápidas chegam a GBP 180.000 devido a alimentações dedicadas de 11 kV e transformadores exigidos pelos Operadores de Rede de Distribuição [4]Sociedade de Fabricantes e Comerciantes de Veículos Motorizados, "Dados do Mercado de VE 2024," smmt.co.uk. As obras civis acrescentam entre GBP 15.000 e GBP 40.000, onde as redes de utilidades congestionadas complicam as escavações em centros históricos como Westminster. As unidades residenciais custam entre GBP 800 e GBP 1.500, mas os edifícios multifamiliares precisam de sistemas de gestão de carga de GBP 3.000 a GBP 8.000 que oferecem apenas compensação parcial. Essa economia desincentiva o investimento privado em áreas de menor tráfego, distorcendo as instalações em direção aos corredores de autoestradas com maior utilização.

Restrições na Cadeia de Suprimentos de Eletrônica de Potência

A escassez de carboneto de silício estendeu os prazos de entrega para carregadores acima de 150 kW para 26 semanas em 2024, adiando 4.000 unidades no Reino Unido. Os tempos de espera por transformadores chegaram a 12 meses, pois as empresas nacionais priorizaram projetos de armazenamento em escala de rede, deixando os operadores de pontos de carregamento no final da fila. Os principais fornecedores adotaram políticas de alocação favorecendo pedidos em grande volume, prejudicando os pequenos independentes. A forte dependência de importações expõe os operadores a perturbações no transporte marítimo, pois os desvios pelo Mar Vermelho no início de 2025 atrasaram as entregas em quatro semanas. Esses gargalos arriscam desacelerar o mercado de equipamentos de carregamento de veículos elétricos do Reino Unido durante os anos de pico de conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Carregamento: Ambições de Megawatt Encontram as Realidades Residenciais

Os carregadores de classe megawatt acima de 350 kW se expandirão a um CAGR de 24,9% até 2031, à medida que o programa ZEHID financia depósitos para veículos pesados e hubs em autoestradas, permitindo que caminhões de 500 kWh recarreguem em menos de 30 minutos. O hardware de Nível 2 respondeu por 51,30% das implantações de 2025, impulsionado por 1,2 milhão de unidades residenciais utilizando tarifas noturnas de 7 pence sob o Intelligent Octopus Go. As unidades de carregamento rápido em CC entre 50 kW e 150 kW dominam os serviços em autoestradas, equilibrando o fluxo com os custos de conexão e atingindo mais de 20 sessões diárias nos principais locais. Os carregadores ultra-rápidos se concentram ao longo da M25 e da M6, onde Tesla e Ionity ancoram os corredores de longa distância. As tomadas de Nível 1 agora representam menos de 2% das novas instalações porque os tempos de carregamento de 12 horas não conseguem acompanhar os modernos pacotes de 60 kWh.

As químicas de bateria que aceitam taxas de carregamento de 3C promovem a adoção de maior potência, e a conformidade com a IEC 61851 tornou-se obrigatória em licitações públicas durante 2024, impulsionando ciclos de renovação entre os operadores estabelecidos. O crescimento futuro do Nível 2 depende das conversões de postes de iluminação financiadas pelo LEVI, fornecendo 5,5 kW para ruas de apartamentos onde 40% dos domicílios não possuem entradas privativas. Os projetos de pilha de potência modular permitem que os operadores atualizem gabinetes de 75 kW para 150 kW à medida que a utilização aumenta, sem substituição completa, protegendo o retorno sobre o investimento. Os hubs ultra-rápidos adicionam parceiros varejistas que monetizam os 20 minutos de permanência, gerando entre GBP 4 e GBP 6 de gastos auxiliares por sessão. Em conjunto, essas dinâmicas sustentam um portfólio de potência em camadas dentro do mercado de equipamentos de carregamento de veículos elétricos do Reino Unido.

Por Local de Instalação: Depósitos Perturbam a Dominância Residencial

As propriedades residenciais capturaram 75,10% das instalações em 2025, mas o crescimento está se estabilizando à medida que a saturação em casas isoladas se aproxima no Sudeste. Os terminais de transporte superarão as demais categorias a um CAGR de 29,4%, aproveitando a capacidade de energia terrestre dos aeroportos para evitar transformadores dispendiosos e atendendo às frotas de transporte por aplicativo em Heathrow e Gatwick. Destinos comerciais e de varejo como Tesco e Sainsbury's adicionam carregadores de 22 kW a 50 kW alinhados com janelas de compras de 90 minutos, atingindo mais de 12 sessões semanais. Os programas municipais públicos de postes de iluminação melhoram o acesso equitativo, mas registram em média apenas seis sessões semanais, complicando a recuperação de receita.

Os depósitos de frotas impulsionam o salto mais acentuado no curto prazo, com a DPD equipando 45 sites que cada um necessita de até 2 MW de carga noturna e software de agendamento que reduz a demanda de pico em 35%. O carregamento no local de trabalho está passando de benefício gratuito para comodidade paga; 68% das unidades corporativas da Pod Point agora cobram taxas baseadas no uso para evitar benefícios tributáveis. O crescimento dos terminais de transporte baseia-se na captura de múltiplos segmentos — deslocamento de funcionários, devoluções de aluguel, veículos de passageiros — dentro de uma única conexão à rede, maximizando a eficiência de capital. O resultado é uma redistribuição de volume: a participação residencial diminui enquanto depósitos e hubs crescem, diversificando as fontes de receita para os operadores dentro do mercado de equipamentos de carregamento de veículos elétricos do Reino Unido.

Por Aplicação: A Economia das Frotas Reescreve o Manual do Carregamento Residencial

O carregamento residencial liderou com 81,30% das instalações de 2025, sustentado pelos subsídios do OZEV e pelas tarifas noturnas baratas. O carregamento de frotas e depósitos está projetado para crescer 32,6% ao ano, à medida que a Royal Mail eletrifica 5.000 vans e os depósitos de ônibus de Londres atualizam para pantógrafos acima de 300 kW. O carregamento rápido em corredores rodoviários mantém suporte crítico para viagens de longa distância, onde os operadores precisam de 20 sessões diárias para atingir o ponto de equilíbrio em quatro anos. O carregamento urbano público foca nos 40% de domicílios sem entradas privativas, mas a baixa utilização nos dias de semana ainda dificulta o investimento privado, levando os municípios a testar preços dinâmicos.

Os algoritmos de carregamento gerenciado deslocam as cargas das frotas para períodos fora do pico, quando os preços no atacado têm média de 8 pence em comparação com 25 pence durante os picos diurnos, economizando GBP 1.200 anuais por van. As garagens de ônibus requerem atualizações de rede acima de 2 MW com custo de GBP 500.000 a GBP 1,5 milhão, financiadas por contratos da Transport for London que agrupam o carregamento com a aquisição de veículos. Os hubs rodoviários integram energia solar e baterias para 30% de geração no local, reduzindo os custos de energia em 25% e protegendo os lucros das oscilações de preços à vista. A receita de carregamento no local de trabalho cresce à medida que os empregadores monetizam a energia diurna, auxiliados por orientações fiscais mais claras publicadas em 2024. Essas mudanças significam que as frotas reformularão os padrões de demanda, deslocando o locus de crescimento das entradas privativas para depósitos centralizados no mercado de equipamentos de carregamento de veículos elétricos do Reino Unido.

Análise Geográfica

Somente Londres abriga 18.000 unidades públicas, equivalente a 24% do total nacional, sustentadas pela Zona de Ultra Baixa Emissão e uma taxa de penetração de VE de 16,5%. Os condados do Sudeste contam com 22 a 28 carregadores residenciais por 1.000 domicílios, o dobro da média nacional, enquanto a rural Cornualha tem em média quatro carregadores por 100 km², ilustrando disparidades crescentes. O plano de 1.000 unidades em postes de iluminação de Birmingham visa fechar as lacunas onde metade dos domicílios não possui estacionamento fora da via pública.

A Escócia opera 2.200 carregadores públicos, e uma expansão de GBP 60 milhões tem como alvo as estradas principais em ilhas e áreas rurais, mas a adoção de VE está em 8,7%, atrás da Inglaterra. Glasgow e Edimburgo abrigam 60% das unidades rápidas escocesas porque as subestações do Cinturão Central podem aceitar hardware de 150 kW sem reforço, economizando 20% nas conexões. O País de Gales mantém 1.800 pontos de carregamento públicos, com foco em rotas turísticas que atingem 24 sessões semanais durante o verão, embora o uso no inverno caia abaixo de oito, pressionando a receita dos operadores. A Irlanda do Norte tem 850 carregadores e uma participação de VE de 8,2%, prejudicada pela ausência de financiamento LEVI e por taxas de conexão por local mais elevadas devido à escassez de subestações.

O legado industrial da Inglaterra facilita as atualizações, enquanto as administrações descentralizadas dependem mais de subsídios públicos para garantir a cobertura. O modelo da Escócia garante equidade geográfica, mas gera menor utilização — seis sessões semanais em comparação com 14 na Inglaterra —, levantando preocupações sobre a recuperação de custos. O atraso da Irlanda do Norte reflete lacunas políticas e rendas mais baixas, arriscando uma infraestrutura de dois níveis. Esses contrastes regionais ilustram como o mercado de equipamentos de carregamento de veículos elétricos do Reino Unido se divide ao longo de linhas econômicas e políticas.

Cenário Competitivo

O Mercado de Equipamentos de Carregamento de Veículos Elétricos do Reino Unido é semiconsolidado. As grandes empresas de energia BP Pulse e Shell Recharge exploram os postos de combustível existentes para reduzir os custos de aquisição de locais em 60%, escalando para 3.500 e 2.000 pontos de carregamento, respectivamente, até 2024. As redes especializadas InstaVolt e Osprey enfatizam o tempo de atividade, com a InstaVolt reportando 99,2% de disponibilidade e aproveitando os tempos de permanência em supermercados para obter fluxo constante.

A Tesla abriu 1.800 estações Supercharger no Reino Unido para outras marcas no final de 2024, forçando atualizações de interoperabilidade em todo o mercado e pressionando os concorrentes a adotar conectores CCS2 e faturamento de protocolo aberto. O modelo Electric Forecourt da Gridserve integra coberturas solares e baterias de segunda vida, atingindo 30% de autogeração e reduzindo as contas anuais de energia em 25%. A inovação tecnológica centra-se em algoritmos de carregamento inteligente que reduzem os custos de rede; Wallbox e Zap-Tech fornecem balanceamento de carga por inteligência artificial que reduz as necessidades de dimensionamento de transformadores em 25%.

A consolidação permanece limitada — a EDF comprou o braço comercial da Pod Point, e a Macquarie investiu na Osprey —, indicando que o crescimento orgânico ainda supera as aquisições. Oportunidades de espaço em branco persistem na Escócia rural, no País de Gales e na Irlanda do Norte, além de blocos de apartamentos urbanos sem estacionamento fora da via pública. O investimento dos fabricantes de automóveis intensificará a concorrência à medida que a joint venture Ionity da Volkswagen expande sua presença de 50 sites até 2026. No geral, a diferenciação dos operadores agora repousa sobre confiabilidade, integração eficiente à rede e serviços de energia com valor agregado.

Líderes do Setor de Equipamentos de Carregamento de Veículos Elétricos do Reino Unido

ABB Ltd

Siemens AG

Delta Electronics Inc.

ChargePoint Inc

Tesla Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Gridserve comprometeu GBP 150 milhões para construir 100 sites Electric Forecourt até 2027, com carregadores de 350 kW, coberturas solares e armazenamento de energia em baterias.

- Dezembro de 2024: A BP Pulse firmou parceria com a Tesco para instalar 3.000 carregadores rápidos em 600 supermercados até 2026, integrando descontos no programa de fidelidade.

- Novembro de 2024: A Tesla abriu sua rede Supercharger para carros não Tesla, concedendo acesso via aplicativo a 1.800 estações com um prêmio de 10% sobre as tarifas dos proprietários Tesla.

- Outubro de 2024: A Shell Recharge formou uma joint venture com a National Grid para implantar 500 carregadores ultra-rápidos em áreas de serviço de autoestradas até 2028, aproveitando os ativos de subestações para reduzir os prazos de conexão.

Escopo do Relatório do Mercado de Equipamentos de Carregamento de Veículos Elétricos do Reino Unido

Os equipamentos de carregamento de veículos elétricos (VE) referem-se à infraestrutura utilizada para carregar veículos elétricos. Os equipamentos de carregamento de VE desempenham um papel crucial na adoção generalizada de veículos elétricos. A disponibilidade de uma infraestrutura robusta de carregamento de VE é essencial para superar a ansiedade de autonomia, uma preocupação primária para potenciais compradores de VE. Contribui para a redução das emissões de carbono e a melhoria da qualidade do ar.

O mercado de equipamentos de carregamento de veículos elétricos do Reino Unido é segmentado por nível de carregamento, local de instalação e aplicação. Por nível de carregamento, o mercado é segmentado em nível 1, nível 2, carregamento rápido em CC, ultra-rápido e classe megawatt. Por local de instalação, o mercado é segmentado em residencial, comercial e varejo, municipal público e terminais de transporte. Por aplicação, o mercado é segmentado em carregamento residencial, no local de trabalho, urbano público, em corredor rodoviário, de frotas e de depósitos. Para cada segmento, o dimensionamento e as previsões de mercado foram fornecidos com base no valor (USD).

| Nível 1 (Até 3 kW) |

| Nível 2 (3 a 50 kW) |

| Carregamento Rápido em CC (50 a 150 kW) |

| Ultra-Rápido (150 a 350 kW) |

| Classe Megawatt (Acima de 350 kW) |

| Residencial |

| Comercial e Varejo |

| Municipal Público |

| Terminais de Transporte (Aeroportos, Portos) |

| Carregamento Residencial |

| Carregamento no Local de Trabalho |

| Carregamento Urbano Público |

| Carregamento Rápido em Corredor Rodoviário/Em Rota |

| Carregamento de Frotas e Depósitos |

| Por Nível de Carregamento | Nível 1 (Até 3 kW) |

| Nível 2 (3 a 50 kW) | |

| Carregamento Rápido em CC (50 a 150 kW) | |

| Ultra-Rápido (150 a 350 kW) | |

| Classe Megawatt (Acima de 350 kW) | |

| Por Local de Instalação | Residencial |

| Comercial e Varejo | |

| Municipal Público | |

| Terminais de Transporte (Aeroportos, Portos) | |

| Por Aplicação | Carregamento Residencial |

| Carregamento no Local de Trabalho | |

| Carregamento Urbano Público | |

| Carregamento Rápido em Corredor Rodoviário/Em Rota | |

| Carregamento de Frotas e Depósitos |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de equipamentos de carregamento de veículos elétricos do Reino Unido em 2031?

O mercado está projetado para atingir USD 939,17 milhões até 2031.

Qual nível de carregamento está crescendo mais rapidamente em direção a 2031?

O hardware de Classe Megawatt acima de 350 kW está crescendo a um CAGR de 24,9% até 2031.

Qual foi a participação das instalações de 2025 em locais residenciais?

As propriedades residenciais responderam por 75,10% das instalações em 2025.

Quanto os consumidores de carregamento residencial podem economizar utilizando tarifas dinâmicas?

Os motoristas no Intelligent Octopus Go podem economizar cerca de GBP 600 por ano em comparação com as tarifas fixas.

Quantos pontos de carregamento públicos Londres possui em 2025?

Londres abriga 18.000 pontos de carregamento públicos, equivalente a 24% do total nacional.

Página atualizada pela última vez em: