Tamanho e Participação do Mercado de Equipamentos de Carregamento para Veículos Elétricos na Noruega

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

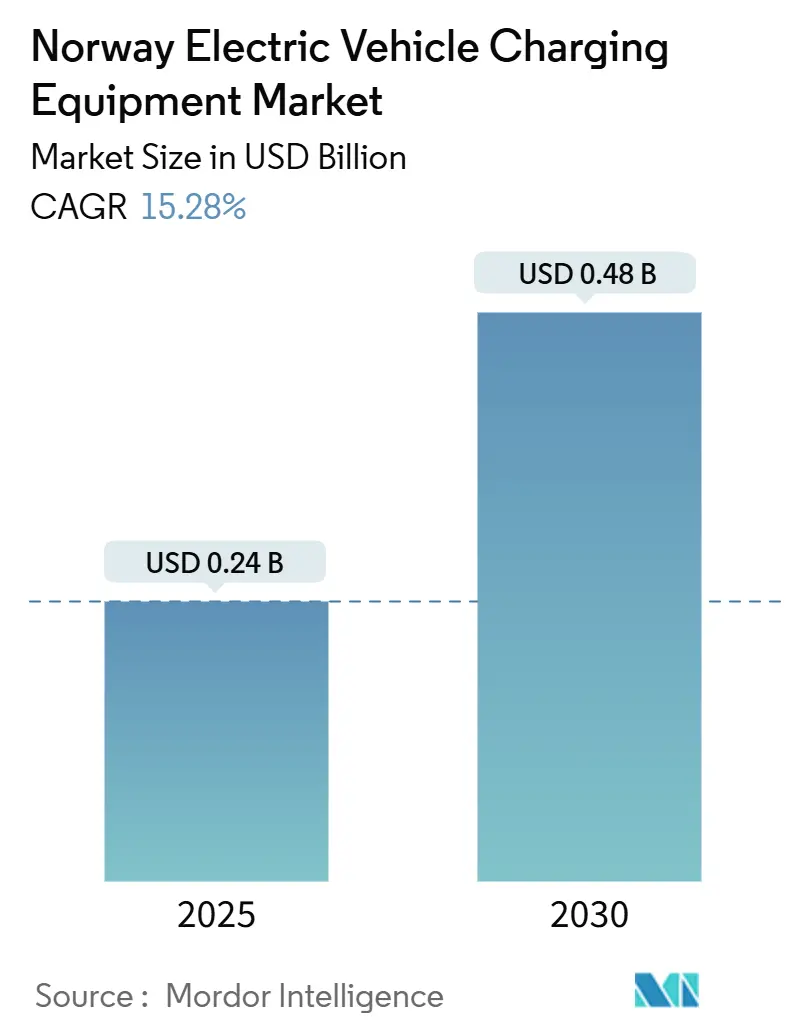

| Tamanho do Mercado (2025) | 0.24 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0.48 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.28% CAGR |

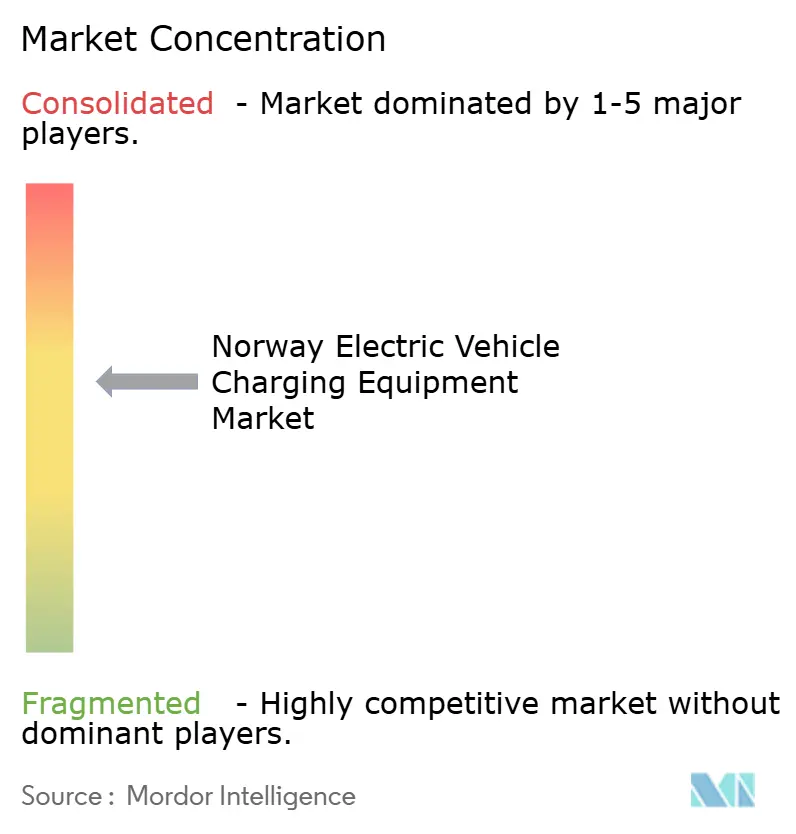

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Carregamento para Veículos Elétricos na Noruega por Mordor Intelligence

O tamanho do Mercado de Equipamentos de Carregamento para Veículos Elétricos na Noruega é estimado em USD 0,24 bilhão em 2025 e deve alcançar USD 0,48 bilhão até 2030, a uma CAGR de 15,28% durante o período de previsão (2025-2030).

Uma transição quase universal para automóveis de passageiros elétricos a bateria está deslocando a demanda para soluções de veículos comerciais, marítimas e de corredores de alta potência. A propriedade residencial ainda impulsiona uma alta utilização de base porque 88,9% das vendas de carros novos em 2024 foram de veículos elétricos a bateria, mas os ciclos de atualização favorecem wallboxes de 11 kW e 22 kW à medida que as residências adicionam segundos veículos elétricos. A energia hidrelétrica nacional mantém as tarifas de eletricidade baixas, reforçando os benefícios do custo total de propriedade para frotas que podem programar o carregamento à noite. Os incentivos fiscais financiados pela Enova reduzem os custos iniciais para carregadores de uso intensivo e marítimos, enquanto projetos piloto de integração à rede monetizam a flexibilidade e os serviços de veículo para a rede. A fragmentação das plataformas de pagamento e os gargalos de capacidade da rede local moderam o crescimento, embora ambos os obstáculos estejam sendo abordados por meio de padrões de interoperabilidade e novas regras de maturidade para projetos que excedem 1 MW.

Principais Conclusões do Relatório

- Por nível de carregamento, o Nível 2 deteve 63,9% da participação do mercado de equipamentos de carregamento para veículos elétricos na Noruega em 2024, enquanto os carregadores de Classe Megawatt devem crescer a uma CAGR de 33,4% até 2030.

- Por local de instalação, o segmento residencial representou 72,5% do tamanho do mercado de equipamentos de carregamento para veículos elétricos na Noruega em 2024, enquanto os terminais de transporte devem registrar uma CAGR de 29,2% até 2030.

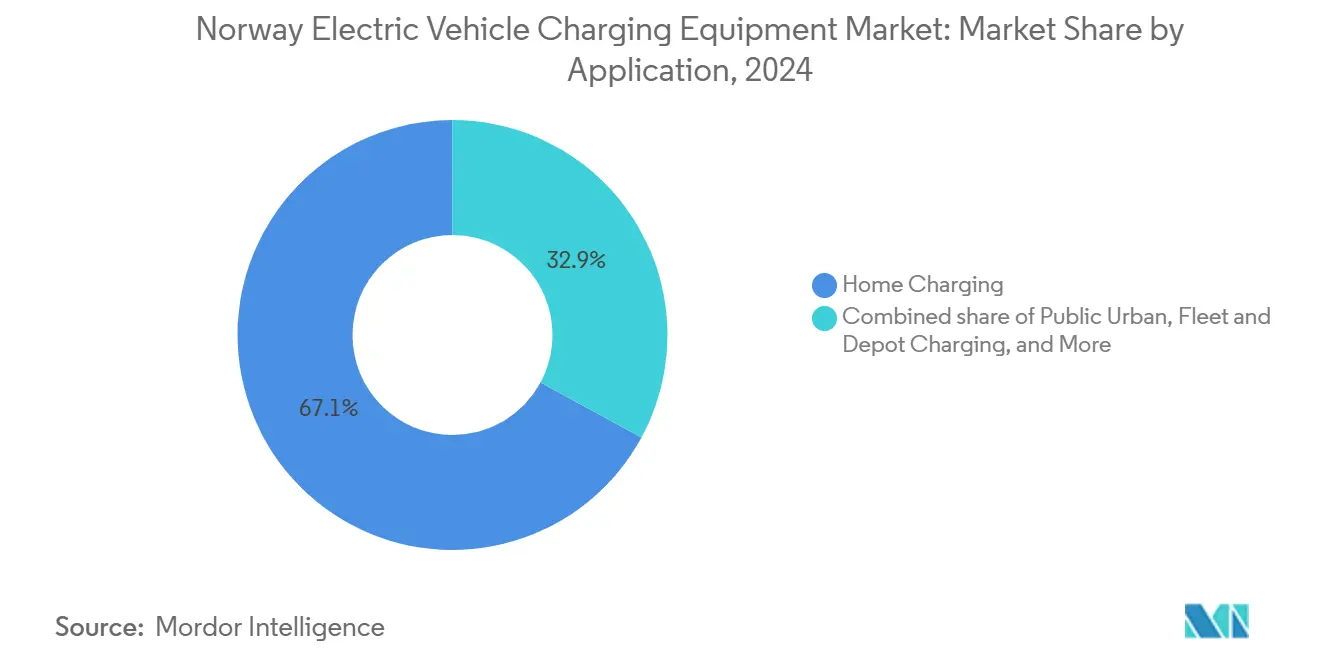

- Por aplicação, o carregamento residencial gerou 67,1% da receita em 2024, e o carregamento de frotas e depósitos deve crescer a uma CAGR de 32,9% entre 2025 e 2030.

- Zaptec, Easee e ABB juntas controlaram aproximadamente 25% das implantações públicas de corrente alternada e corrente contínua em 2024.

Tendências e Perspectivas do Mercado de Equipamentos de Carregamento para Veículos Elétricos na Noruega

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida adoção de veículos elétricos e meta nacional de veículos de emissão zero para 2025 | 3.20% | Oslo, Bergen, Trondheim | Curto prazo (≤ 2 anos) |

| Incentivos fiscais abrangentes para carregadores e veículos elétricos | 2.80% | Municípios urbanos nacionais | Médio prazo (2-4 anos) |

| Energia hidrelétrica favorável à rede mantendo as tarifas de carregamento baixas | 2.10% | Vestland, Rogaland | Longo prazo (≥ 4 anos) |

| Monetização de veículo para a rede e mercados de flexibilidade | 1.90% | Zonas piloto de Oslo e Trøndelag | Médio prazo (2-4 anos) |

| Demanda relacionada ao turismo por corredores de carregamento rápido em áreas rurais | 1.60% | Rotas de Lofoten e Nordkapp | Médio prazo (2-4 anos) |

| Projetos piloto de troca de bateria e eletrificação de frotas em depósitos | 2.50% | Balsas costeiras, logística Oslo-Bergen | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de Veículos Elétricos e Meta Nacional de Veículos de Emissão Zero para 2025

A Noruega registrou uma participação de 97,6% de veículos plug-in em novembro de 2025, sinalizando que o mandato de 2025 foi efetivamente alcançado antes do prazo.[1]Geir Røed, "Bilsalget i Norge 2024–2025," OFV, ofv.no Os dispositivos de Nível 1 e Nível 2 de baixa potência instalados entre 2018 e 2021 estão sendo substituídos por unidades mais rápidas de 11 kW ou 22 kW. Os fornecedores estão se voltando para clientes comerciais, incluindo cooperativas de táxi e frotas municipais, que exigem carregamento em depósito com faturamento automatizado e gestão de carga. A isenção de IVA para veículos elétricos abaixo de NOK 500.000 permanece até 2024, embora seja reduzida gradualmente em 2025.[2]Ministério das Finanças da Noruega, "Isenção de IVA para Veículos Elétricos," regjeringen.no A certeza política orienta o capital privado para soluções de alta potência em vez de melhorias residenciais incrementais, sustentando o impulso para o mercado de equipamentos de carregamento para veículos elétricos na Noruega.

Incentivos Fiscais Abrangentes para Carregadores e Veículos Elétricos

A Enova alocou NOK 1,5 bilhão (USD 141 milhões) durante 2023-2024, cobrindo até 40% dos custos de instalação para carregadores em locais de trabalho, públicos e de uso intensivo.[3]Enova SF, "Relatório Anual 2024," enova.no O fundo agora prioriza locais marítimos e de caminhões de classe megawatt, acelerando implantações de alta potência, como o hub de 400 kW da Circle K na E18 Sekkelsten, inaugurado em fevereiro de 2025. Operadores menores fora do foco de uso intensivo devem recorrer a leasing ou financiamento comercial, remodelando a concorrência em favor de players com forte capacidade de financiamento de projetos e cadeias de suprimentos globais. O regime de subsídios, embora mais restrito, ainda generoso, mantém o mercado de equipamentos de carregamento para veículos elétricos na Noruega atraente para investidores.

Energia Hidrelétrica Favorável à Rede Mantendo as Tarifas de Carregamento Baixas

A energia hidrelétrica forneceu 88% da geração de 137,6 TWh da Noruega em 2024. As tarifas de distribuição baseadas em capacidade introduzidas em 2022 permitem que os operadores programem o carregamento fora do horário de pico, possibilitando tarifas de depósito próximas a NOK 0,50 por kWh em comparação com NOK 1,20-1,80 para carregamento rápido em rodovias públicas. A base de energia de baixo custo sustenta a economia da eletrificação de frotas e mantém alta utilização em carregadores residenciais e de local de trabalho. A estabilidade dos preços no atacado também reduz os horizontes de retorno do investimento para equipamentos de classe megawatt, melhorando a bancabilidade para investidores privados.

Monetização de Veículo para a Rede e Mercados de Flexibilidade

Os mercados de balanceamento da Statnett permitem que frotas de veículos elétricos agregadas forneçam regulação de frequência, e projetos piloto mostram uma redução de 15,7% na demanda de pico por meio do carregamento bidirecional. O esquema de resposta à demanda eNabo paga aos clientes por deslocar a carga para fora dos picos noturnos. Embora a clareza regulatória sobre medição e degradação de bateria permaneça incompleta, o interesse comercial é forte porque as receitas de serviços auxiliares encurtam os períodos de retorno para instalações em depósitos. Contratos padronizados e protocolos interoperáveis são necessários antes da implantação em larga escala, mas a oportunidade de flexibilidade fortalece a perspectiva de longo prazo para o mercado de equipamentos de carregamento para veículos elétricos na Noruega.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital para locais públicos de carregamento rápido | -1.80% | Municípios rurais | Médio prazo (2-4 anos) |

| Densidade desigual de carregadores fora das áreas urbanas | -1.30% | Finnmark, interior de Hedmark | Longo prazo (≥ 4 anos) |

| Aplicativos e plataformas de pagamento fragmentados prejudicando a experiência do usuário | -1.10% | Rotas transfronteiriças para a Suécia e a Finlândia | Curto prazo (≤ 2 anos) |

| Gargalos de capacidade da rede de distribuição local | -2.00% | Subúrbios de Oslo, zonas industriais de Stavanger | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital para Locais Públicos de Carregamento Rápido

A aquisição de terrenos, obras civis e atualizações de transformadores elevam os custos por ponto de carregamento para além de NOK 2 milhões (USD 190.000). A volatilidade da utilização em áreas rurais reduz o retorno sobre o capital, atrasando o investimento privado e exigindo maiores subsídios da Enova ou participação de concessionárias. Os fornecedores de equipamentos respondem com sistemas modulares que compartilham eletrônica de potência entre os dispensadores, reduzindo o desembolso inicial de caixa. Apesar das inovações de engenharia, a intensidade de capital ainda limita a expansão de corredores em áreas de baixo tráfego.

Densidade Desigual de Carregadores Fora das Áreas Urbanas

Em Finnmark, a densidade de carregadores é um quinto da de Oslo, resultando em ansiedade de autonomia para residentes e turistas. Os picos de turismo sazonal criam congestionamento nas poucas estações disponíveis, enquanto o tempo de inatividade no inverno enfraquece as margens operacionais. Parcerias público-privadas estão preenchendo as lacunas, mas as longas distâncias e o clima severo inflacionam os custos de manutenção. O reforço da rede fica aquém das médias nacionais, prolongando a disparidade rural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Carregamento: Sistemas Megawatt Reformulam a Infraestrutura Comercial

Os carregadores de classe megawatt devem capturar 9,5% do tamanho do mercado de equipamentos de carregamento para veículos elétricos na Noruega até 2030, ante 1,4% em 2024, e crescerão a uma CAGR de 33,4%. O segmento tem como alvo o abastecimento em 15 minutos para baterias de caminhões de 500 kWh, alinhando a logística elétrica com os cronogramas a diesel. ABB, Siemens e Kempower dominam por meio de tecnologia de cabos com resfriamento a líquido e retificadores escaláveis. O Nível 2 permanece o líder em base instalada porque atendeu a 63,9% da demanda de 2024, mas o crescimento modera em favor de níveis de potência mais elevados. As unidades Ultrarrápidas entre 150 kW e 350 kW respondem pela maior parte da energia de carregamento público, apesar de uma menor participação nos pontos instalados, porque maximizam o rendimento em corredores movimentados. O Nível 1 atende apenas a necessidades legadas e de emergência. Os diferentes níveis de potência funcionam como um indicador dos segmentos de usuários: o Nível 2 tem como alvo proprietários de residências, o Carregamento Rápido em Corrente Contínua e o Ultrarrápido atendem às necessidades de corredor e destino, e a Classe Megawatt se concentra em operadores de carga pesada e marítimos.

A diferenciação de produtos se alinha a esses níveis. Zaptec e Easee integram balanceamento de carga que permite que cooperativas habitacionais hospedem vários carregadores de Nível 2 em um único circuito de 63 ampères, enquanto a plataforma Terra 360 da ABB escala de 180 kW a 360 kW com a adição de módulos. O EVlink Pro DC da Schneider Electric atende a operadores de depósitos que precisam de saída flexível de 120-180 kW, integrando-se com sistemas de gestão predial para receita de resposta à demanda. A intensidade competitiva, portanto, varia por nível, com marcas domésticas dominando o Nível 2 e líderes industriais globais detendo as oportunidades de Megawatt e Ultrarrápido.

Por Local de Instalação: Terminais de Transporte Impulsionam o Crescimento da Próxima Onda

Os terminais de transporte devem registrar uma CAGR de 29,2% até 2030, elevando sua participação de 4,7% em 2024 para um esperado 11,8%. Eles se beneficiam de tráfego previsível e capacidade elétrica existente, tornando-os alvos prioritários sob as novas regras de maturidade da rede que favorecem projetos prontos para execução. O Aeroporto de Oslo adicionou 200 carregadores para táxis e carros de aluguel em 2024, e a Autoridade Portuária de Bergen integra energia de cais e troca de bateria para atender às balsas costeiras. Os locais residenciais ainda ancoram a receita porque comandaram uma participação de 72,5% em 2024, mas sua expansão desacelera à medida que a adoção em residências unifamiliares se aproxima da saturação e as reformas em apartamentos enfrentam obstáculos legais e de custo. Os condomínios habitacionais podem adiar os pedidos dos moradores se os custos excederem NOK 50.000 por pessoa, atrasando as implantações.

Os locais comerciais e de varejo aproveitam o carregamento gratuito ou subsidiado como ferramenta de retenção de clientes, com supermercados relatando maior tempo de permanência quando os carregadores estão disponíveis. Os projetos municipais públicos em Oslo, Bergen e Trondheim adicionam capacidade de carregamento na calçada para residentes sem estacionamento privado, embora a utilização varie. A mudança regulatória em direção a grandes projetos financiados amplifica a atratividade das instalações em terminais, levando a um modelo de hub e spoke onde hubs de alta potência lidam com a rotatividade comercial e as unidades residenciais fornecem conveniência noturna.

Por Aplicação: Carregamento de Frotas e Depósitos Supera os Segmentos de Consumidores

O carregamento de frotas e depósitos deve expandir a uma CAGR de 32,9%, elevando sua participação de 10,9% em 2024 para 28,4% até 2030, à medida que os contratos municipais de coleta de resíduos e as regras de entrega de última milha exigem veículos de emissão zero. Os operadores de depósitos exploram as tarifas fora do horário de pico e obtêm receita de flexibilidade nos mercados da Statnett, encurtando os períodos de retorno. Pequenos e médios operadores ficam para trás devido a obstáculos de financiamento e requisitos de atualização da rede, o que abre oportunidades de espaço em branco para operadores de pontos de carregamento que oferecem infraestrutura como serviço.

O carregamento residencial reteve 67,1% da receita de 2024 e permanece essencial para a conveniência, mas o crescimento se estabiliza. As instalações em locais de trabalho crescem de forma constante em parques de escritórios urbanos onde os empregadores apoiam a eletrificação dos funcionários e acompanham as economias de carbono nas divulgações corporativas. Os carregadores urbanos públicos atendem aos moradores de apartamentos, embora os custos comparativos e a concorrência de garagens privadas limitem a utilização. As estações de corredor rodoviário, operadas por IONITY, Circle K e Shell Recharge, atendem às viagens de longa distância, dependendo de alto rendimento de potência e vendas auxiliares para aumentar as margens. A segmentação por aplicação, portanto, reflete a maturidade: o carregamento residencial é maduro, o local de trabalho e o urbano público são estáveis, e os segmentos de frotas e rodovias estão em rápida expansão.

Análise Geográfica

Oslo, Bergen e Trondheim respondem pela maior parte das implantações graças às populações densas, alta penetração de veículos elétricos e redes elétricas robustas. Oslo abriga mais de 8.000 pontos de carregamento público, incluindo o primeiro hub de caminhões pronto para megawatt na E18 Sekkelsten, inaugurado em fevereiro de 2025.[4]NOBIL, "Estatísticas de Carregamento Público," info.nobil.no Os condados ocidentais de Vestland e Rogaland desfrutam de proximidade com a energia hidrelétrica, permitindo que os operadores de depósitos obtenham tarifas abaixo de NOK 0,50 por kWh. A Eviny opera mais de 2.000 pontos regionais e está expandindo o carregamento rápido ao longo da rota costeira E39.[5]Eviny AS, "Expansão da Rede de Carregamento," eviny.no

O norte da Noruega enfrenta populações esparsas e picos turísticos sazonais. A Enova cofinancia locais de corredor a cada 50-70 km, mas a utilização cai abaixo de 20% fora dos meses de verão. Microrredes solares com bateria reduzem os custos de conexão à rede e melhoram a resiliência durante as tempestades de inverno. Os corredores transfronteiriços para a Suécia e a Finlândia contam com carregamento rápido expandido, embora a fragmentação dos pagamentos exija vários aplicativos e aumente o atrito. As novas regras de maturidade de 1 MW obrigam os patrocinadores de projetos a comprovar o financiamento antes que a capacidade da rede seja reservada, favorecendo hubs urbanos bem capitalizados em detrimento de planos rurais especulativos. O plano de investimento de NOK 150 bilhões da Statnett dobrará o consumo nacional para 260 TWh até 2050, concentrando capacidade nos corredores de crescimento. Essas disparidades regionais moldam um mosaico competitivo: as áreas urbanas apresentam concorrência privada fragmentada, enquanto as zonas rurais dependem de redes apoiadas por concessionárias e subsídios públicos.

Cenário Competitivo

A concorrência é moderada, com o principal operador detendo cerca de 25% dos segmentos de corrente alternada e corrente contínua. Os especialistas domésticos em hardware Zaptec e Easee defendem os nichos residencial e de local de trabalho por meio de balanceamento de carga inteligente, reportando receitas e financiamentos de NOK 935 milhões e NOK 1,7 bilhão em 2024, respectivamente. ABB, Siemens e Schneider Electric disputam os mercados de depósitos de alta potência, com a divisão de mobilidade elétrica da ABB registrando USD 400 milhões em receita no terceiro trimestre de 2024 e a Schneider lançando o EVlink Pro DC em abril de 2024.

Os operadores apoiados por concessionárias Fortum Recharge, Mer e Eviny dominam os corredores públicos de carregamento rápido, enquanto as grandes empresas de petróleo Circle K e Shell Recharge constroem redes rodoviárias, incluindo o plano da Circle K para 15 hubs de caminhões até o final de 2025. As oportunidades de espaço em branco incluem o carregamento em depósito para pequenas empresas de logística e a infraestrutura de troca de bateria para balsas. A Kempower lidera os sistemas modulares de megawatt, e a Wallbox tem como alvo as reformas residenciais com dispositivos compactos habilitados por aplicativo. O foco estratégico está mudando das margens de hardware para serviços de plataforma, como software de gestão de energia, créditos de carbono e agrupamento de certificados de energia renovável. A abertura da rede Supercharger da Tesla adiciona 1.000 pontos de alta confiabilidade, mas mantém preços proprietários, remodelando a dinâmica dos corredores.

Líderes do Setor de Equipamentos de Carregamento para Veículos Elétricos na Noruega

Zaptec ASA

Easee ASA

ABB Ltd.

Fortum Recharge AS

Mer Norway (Statkraft)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A NVE aplicou regras de maturidade de conexão à rede que exigem que projetos acima de 1 MW demonstrem prontidão de financiamento e construção antes da alocação de capacidade.

- Fevereiro de 2025: A Circle K inaugurou o primeiro hub público de caminhões da Noruega na E18 Sekkelsten, com dispensadores de 400 kW e planos para 15 locais semelhantes até o final do ano.

- Dezembro de 2024: A Enova alocou NOK 1,5 bilhão em subsídios e deslocou o foco de vans leves para o carregamento de uso intensivo e marítimo.

- Agosto de 2024: O padrão de Sistema de Carregamento Megawatt estreou na EVS 35 em Oslo, e a Kempower fez parceria com a Fastcharge para depósitos compatíveis com o Sistema de Carregamento Megawatt em Oslo e Bergen.

Escopo do Relatório do Mercado de Equipamentos de Carregamento para Veículos Elétricos na Noruega

O setor de equipamentos de carregamento para veículos elétricos abrange o design, fabricação, fornecimento, instalação e manutenção de hardware e sistemas essenciais para o carregamento de veículos elétricos. Este setor cobre todos os componentes, desde dispositivos físicos até plataformas digitais, que facilitam a transferência de energia da rede (ou recursos de energia distribuída) para uma variedade de veículos elétricos, incluindo carros, ônibus, caminhões e veículos de duas ou três rodas.

O mercado de equipamentos de carregamento para veículos elétricos na Noruega é segmentado por nível de carregamento, local de instalação e aplicação. O mercado é segmentado por nível de carregamento em Nível 1 (até 3 kW), Nível 2 (3 a 50 kW), Carregamento Rápido em Corrente Contínua (50 a 150 kW), Ultrarrápido (150 a 350 kW) e Classe Megawatt (acima de 350 kW). Por local de instalação, o mercado é dividido entre residencial, comercial e varejo, municipal público e terminais de transporte (aeroportos, portos). O mercado é segmentado em carregamento residencial, carregamento no local de trabalho, carregamento urbano público, carregamento rápido em corredor rodoviário/em rota e carregamento de frotas e depósitos. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Nível 1 (até 3 kW) |

| Nível 2 (3 a 50 kW) |

| Carregamento Rápido em Corrente Contínua (50 a 150 kW) |

| Ultrarrápido (150 a 350 kW) |

| Classe Megawatt (acima de 350 kW) |

| Residencial |

| Comercial e Varejo |

| Municipal Público |

| Terminais de Transporte (Aeroportos, Portos) |

| Carregamento Residencial |

| Carregamento no Local de Trabalho |

| Carregamento Urbano Público |

| Carregamento Rápido em Corredor Rodoviário/Em Rota |

| Carregamento de Frotas e Depósitos |

| Por Nível de Carregamento | Nível 1 (até 3 kW) |

| Nível 2 (3 a 50 kW) | |

| Carregamento Rápido em Corrente Contínua (50 a 150 kW) | |

| Ultrarrápido (150 a 350 kW) | |

| Classe Megawatt (acima de 350 kW) | |

| Por Local de Instalação | Residencial |

| Comercial e Varejo | |

| Municipal Público | |

| Terminais de Transporte (Aeroportos, Portos) | |

| Por Aplicação | Carregamento Residencial |

| Carregamento no Local de Trabalho | |

| Carregamento Urbano Público | |

| Carregamento Rápido em Corredor Rodoviário/Em Rota | |

| Carregamento de Frotas e Depósitos |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de carregamento para veículos elétricos na Noruega em 2025?

O mercado está em USD 0,24 bilhão em 2025 e está no caminho para USD 0,48 bilhão até 2030.

Qual é a velocidade de crescimento do carregamento de uso intensivo na Noruega?

Os sistemas de Classe Megawatt devem expandir a uma CAGR de 33,4%, impulsionados por projetos de eletrificação logística e marítima previstos até 2030.

Quais regiões apresentam a maior densidade de carregadores?

Oslo, Bergen e Trondheim lideram com redes públicas densas, enquanto o norte da Noruega depende de projetos de corredor financiados pela Enova e microrredes para fechar as lacunas.

Quais programas de subsídio apoiam os carregadores comerciais?

A Enova cobre até 40% dos custos de instalação para locais de trabalho, públicos e de uso intensivo e agora está priorizando aplicações de classe megawatt e marítimas.

Os preços de eletricidade noruegueses são vantajosos para as frotas?

Sim, o domínio da energia hidrelétrica e as tarifas baseadas em capacidade permitem que as frotas acessem tarifas noturnas próximas a NOK 0,50 por kWh, reduzindo os custos operacionais totais.

O que dificulta a implantação de carregamento rápido em áreas rurais?

Os altos custos de capital, a baixa utilização fora da temporada e as restrições de capacidade da rede retardam o investimento privado, tornando as parcerias público-privadas essenciais.

Página atualizada pela última vez em: