Tamanho e Participação do Mercado de Equipamentos de Carregamento para Veículos Elétricos (VE) dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

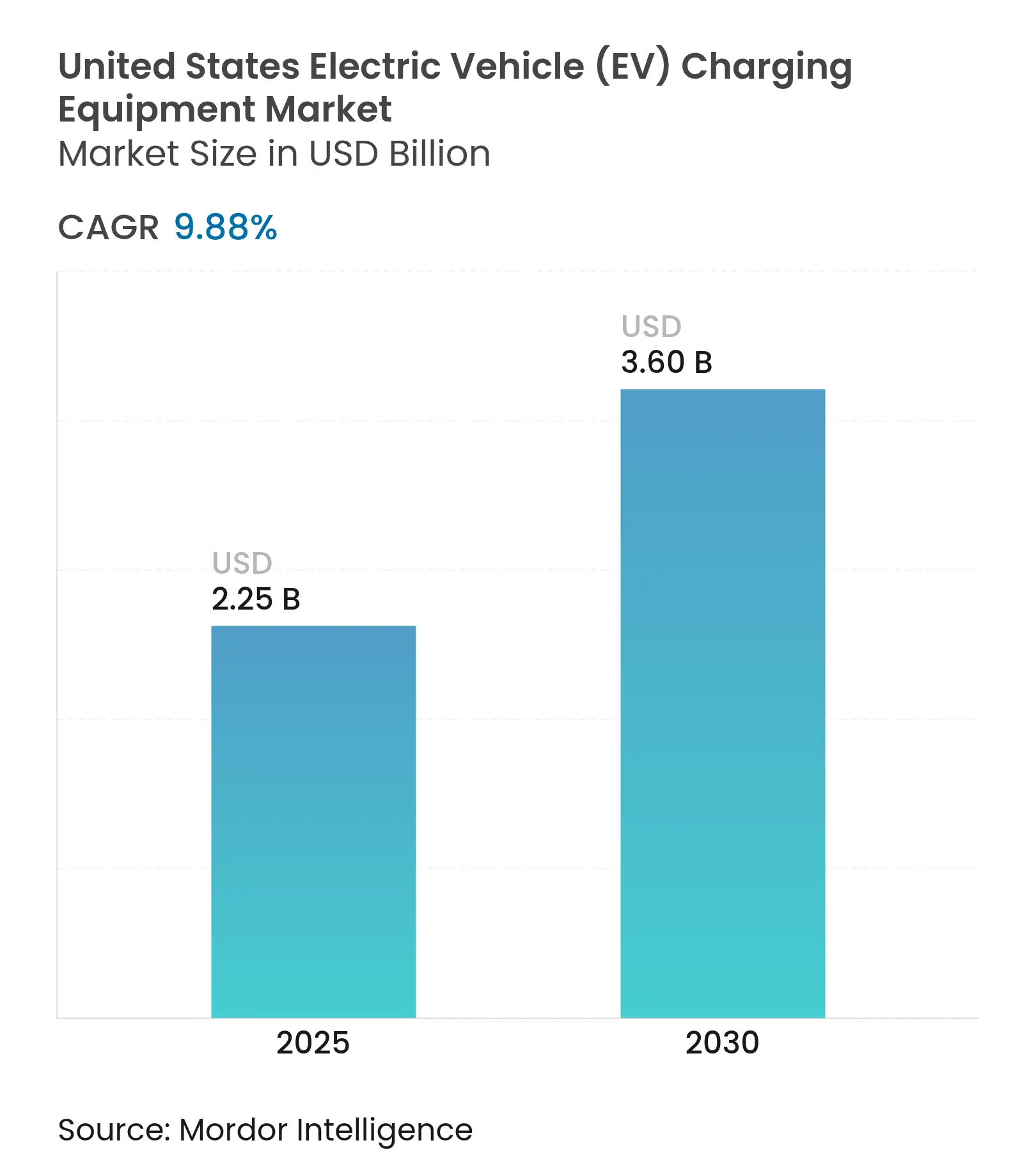

| Tamanho do Mercado (2025) | 2.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.88% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores_Charging_Equipment_Market.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Carregamento para Veículos Elétricos (VE) dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Equipamentos de Carregamento para Veículos Elétricos dos Estados Unidos é estimado em USD 2,25 bilhões em 2025 e deve atingir USD 3,60 bilhões até 2030, a uma CAGR de 9,88% durante o período de previsão (2025-2030).

A forte adoção de veículos elétricos a bateria (BEV), a codificação do Padrão de Carregamento Norte-Americano (NACS) como SAE J3400 e o capital do setor privado em rápida expansão estão remodelando as prioridades de investimento. Os programas de incentivo estaduais compensam cada vez mais a pausa nos desembolsos de subsídios NEVI, enquanto as concessionárias exploram a recuperação baseada em tarifas e locais com baterias integradas para mitigar o risco de encargos por demanda. As melhorias de interoperabilidade decorrentes da adoção do NACS por múltiplos fabricantes de equipamentos originais (OEM) aceleraram a utilização dos locais e atenuaram a ansiedade de autonomia para os motoristas não Tesla. Enquanto isso, o hardware de classe megawatt voltado para caminhões pesados está emergindo como o próximo segmento de receita à medida que as frotas se eletrificam sob as regulamentações do Conselho de Recursos do Ar da Califórnia (CARB). O posicionamento competitivo deslocou-se para operadores capazes de autofinanciar-se e navegar nas filas de concessionárias, com a redução de encargos por demanda e o gerenciamento de carga definido por software tornando-se agora diferenciais fundamentais.

Principais Conclusões do Relatório

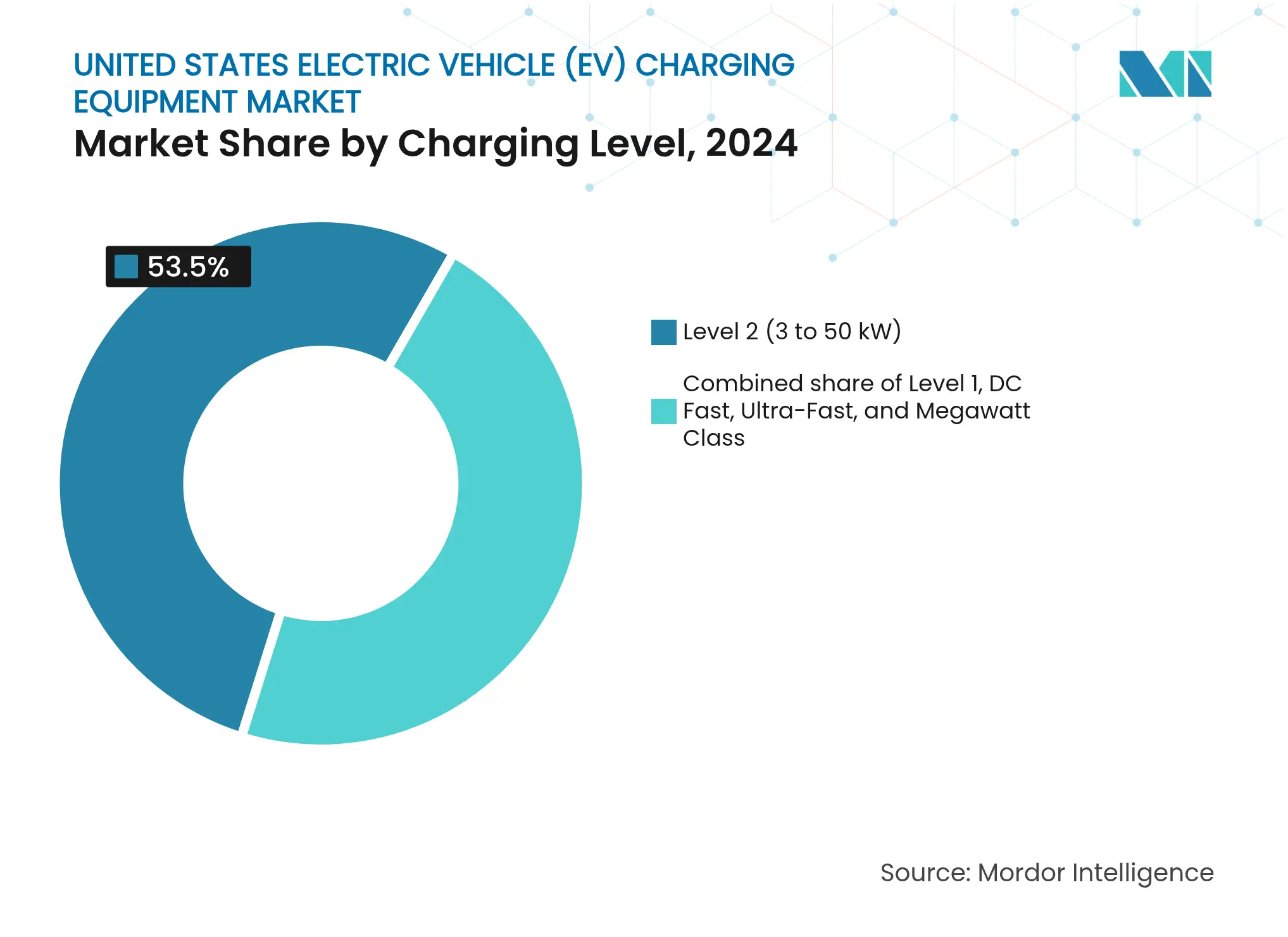

- Por nível de carregamento, o Nível 2 deteve 53,5% da participação do mercado de equipamentos de carregamento para VE dos EUA em 2024; os sistemas de classe megawatt têm previsão de expansão a uma CAGR de 25,5% até 2030.

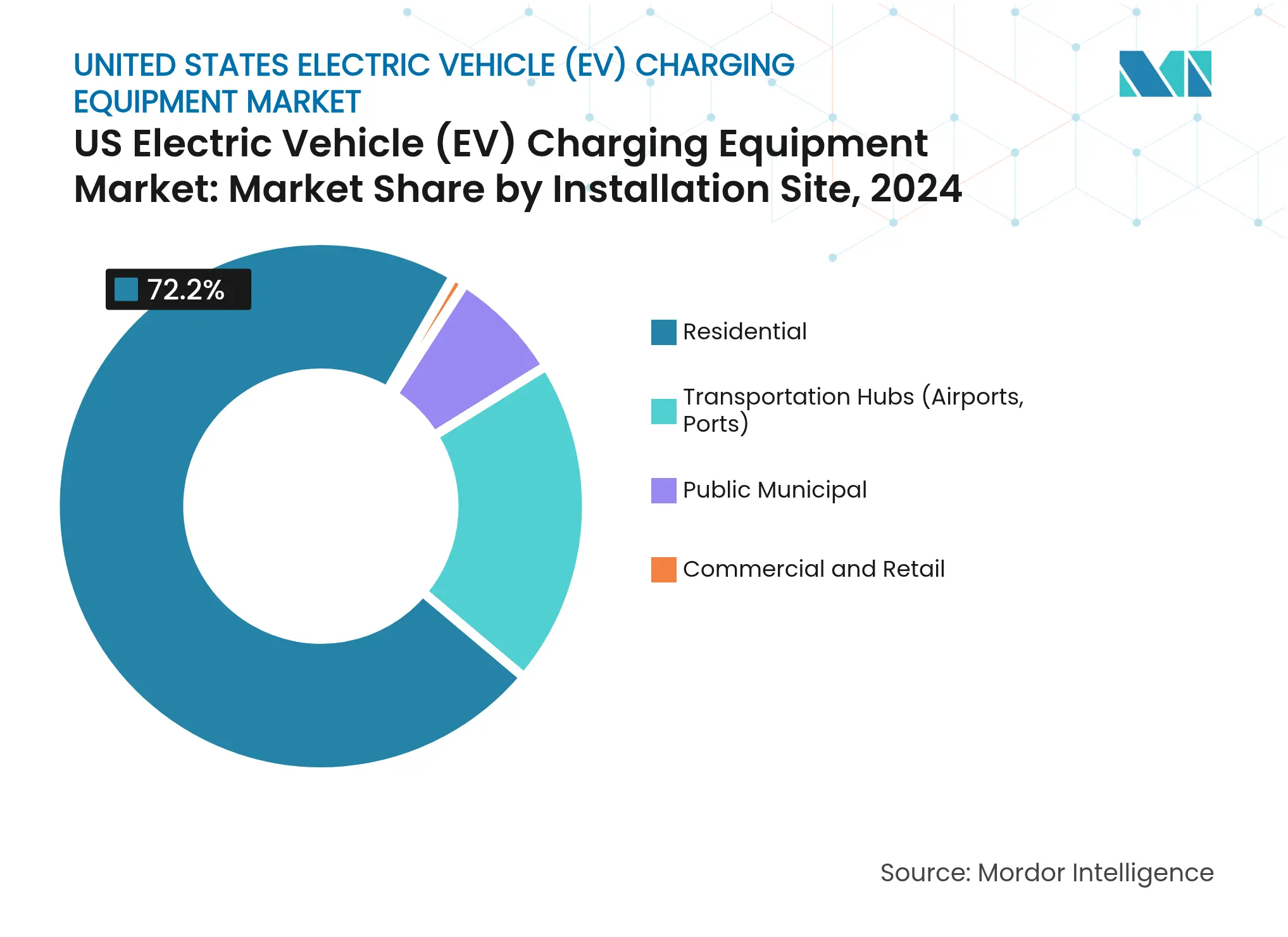

- Por local de instalação, as instalações residenciais representaram 72,2% do tamanho do mercado de equipamentos de carregamento para VE dos EUA em 2024, enquanto os centros de transporte devem crescer a uma CAGR de 30,2% até 2030.

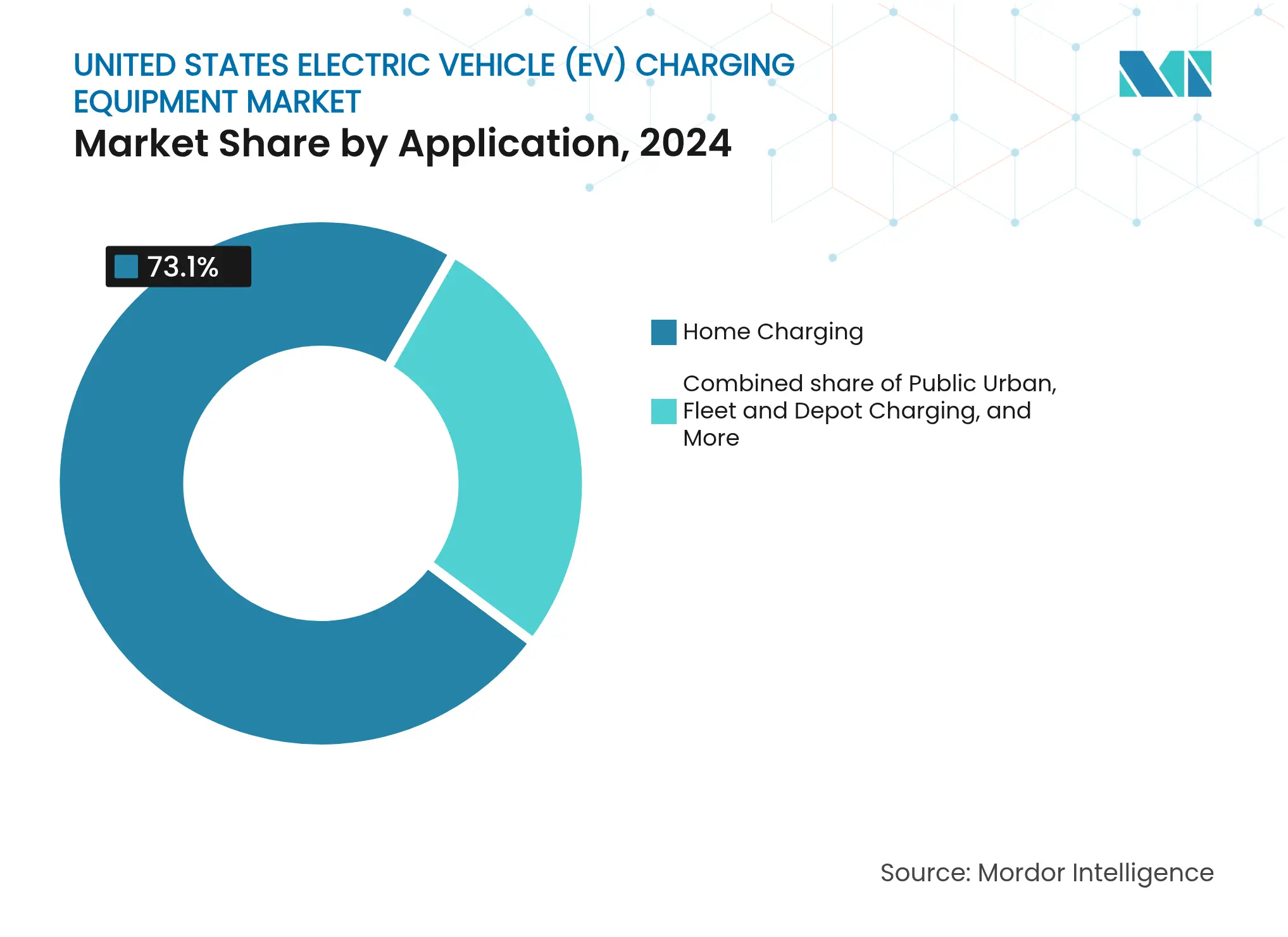

- Por aplicação, o carregamento residencial representou 73,1% do tamanho do mercado de equipamentos de carregamento para VE dos EUA em 2024, e o carregamento de frotas e depósitos avança a uma CAGR de 35,8% até 2030.

- Tesla, ChargePoint e EVgo controlaram coletivamente 72% das portas públicas de carregamento rápido CC em 2024, evidenciando um campo competitivo moderadamente concentrado.

Tendências e Perspectivas do Mercado de Equipamentos de Carregamento para Veículos Elétricos (VE) dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente adoção de BEV e investimentos recordes dos OEM | +2.50% | Nacional, com concentração na Califórnia, corredor Nordeste e Noroeste do Pacífico | Médio prazo (2-4 anos) |

| Financiamento federal NEVI e incentivos estaduais | +1.80% | Nacional, com maiores alocações no Texas, Califórnia, Flórida e Nova York | Curto prazo (≤ 2 anos) |

| Roteiros de eletrificação de frotas corporativas | +1.50% | Nacional, com implantação inicial em centros logísticos urbanos (Los Angeles, Nova York, Chicago) | Médio prazo (2-4 anos) |

| Rápida transição para o NACS melhorando a interoperabilidade | +1.20% | Nacional, acelerando em regiões com densa cobertura de Supercarregadores Tesla | Curto prazo (≤ 2 anos) |

| Mitigação de encargos por demanda de concessionárias via baterias no local | +0.80% | Califórnia, Texas, estados do Nordeste com tarifas de tempo de uso | Longo prazo (≥ 4 anos) |

| Inscrição obrigatória em carregamento inteligente em programas de resposta à demanda de concessionárias | +0.70% | Califórnia (SB 676), território ERCOT no Texas, concessionárias selecionadas do Nordeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de BEV e Investimentos Recordes dos OEM

As vendas de veículos elétricos a bateria atingiram 1,2 milhão de unidades em 2024, e as montadoras destinaram USD 312 bilhões para plantas domésticas de VE e baterias até 2030. A General Motors e a Ford canalizaram USD 35 bilhões e USD 50 bilhões, respectivamente, para plataformas elétricas, formando clusters regionais de carregamento próximos aos centros de montagem do Tennessee, Michigan e Kentucky. A Gigafactory Texas da Tesla e a operação da Rivian em Illinois empregam mais de 20.000 trabalhadores, impulsionando a demanda por carregamento no local de trabalho ao longo dos corredores de deslocamento. Arquiteturas de VE dedicadas, como a Ultium, reduzem os custos de produção, diminuindo o custo total de propriedade para as frotas e acelerando os ciclos de substituição. À medida que os preços das baterias caem, a paridade de custo inicial com os veículos de combustão interna se reduz, ampliando o mercado endereçável para o carregamento residencial e de frotas.

Financiamento Federal NEVI e Incentivos Estaduais

A Lei de Investimento em Infraestrutura e Emprego alocou USD 5 bilhões para o programa NEVI, mas a Ordem Executiva 14154 pausou novos desembolsos em janeiro de 2025, interrompendo temporariamente as construções de corredores. Até dezembro de 2024, 31 estações financiadas pelo NEVI estavam em operação, enquanto a Califórnia implantou USD 1,4 bilhão de fundos estaduais para instalar 90.000 portas públicas e privadas compartilhadas. O Texas destinou USD 408 milhões principalmente para corredores de carga, e o ChargeNY de Nova York tem como meta 10.000 portas públicas até 2025. A pausa do NEVI transfere o risco para o capital privado e favorece os operadores capazes de se financiar por meio de tarifas de concessionárias e garantias de empréstimos.

Roteiros de Eletrificação de Frotas Corporativas

A Amazon operava 17.000 vans Rivian em 2024, apoiadas por 17.000 carregadores de depósito, com meta de 100.000 vans até 2030. A FedEx operava 9.884 veículos de combustível alternativo e 1.000 estações de carregamento, enquanto o USPS encomendou até 165.000 veículos de entrega elétricos a bateria, exigindo infraestrutura em 400 instalações. Os depósitos de frotas acessam tarifas fora do horário de pico de USD 0,08–0,12 por kWh, muito abaixo das tarifas públicas de carregamento rápido CC, melhorando a economia e acelerando a curva de adoção do mercado de equipamentos de carregamento para VE dos EUA.

Rápida Transição para o NACS Melhorando a Interoperabilidade

O SAE J3400 formalizou o conector da Tesla como padrão aberto em dezembro de 2023, levando a Ford, a GM, a Rivian e outras marcas a equipar os modelos 2025 com portas NACS nativas. A Tesla abriu 20.000 conectores de Supercarregadores para motoristas não Tesla, e a ChargePoint, juntamente com a EVgo, está adaptando locais CCS com cabos NACS. A convergência reduz o capex para os anfitriões dos locais ao eliminar distribuidores de padrão duplo e aumenta a utilização durante os horários fora de pico.(1)SAE International, "SAE J3400: Padrão de Conector NACS," sae.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos custos de instalação e atualização da rede elétrica | -1.20% | Nacional, agudo em áreas rurais e periurbanas sem serviço trifásico | Curto prazo (≤ 2 anos) |

| Longos atrasos na interconexão de concessionárias e no licenciamento | -0.90% | Califórnia, Texas, corredor Nordeste com filas de espera de concessionárias | Médio prazo (2-4 anos) |

| Escassez de transformadores de distribuição prolongando os prazos de entrega dos projetos | -0.70% | Nacional, com impacto severo em projetos de carregamento rápido CC e de classe megawatt | Médio prazo (2-4 anos) |

| Movimentos políticos antiVE retardando aprovações de locais em estados específicos | -0.50% | Wyoming, estados selecionados do Centro-Oeste e do Sul com economias baseadas em combustíveis fósseis | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Instalação e Atualização da Rede Elétrica

Um único carregador rápido CC de 150 kW pode custar entre USD 50.000 e USD 150.000 para instalar, enquanto as atualizações de serviço podem adicionar entre USD 50.000 e USD 500.000 e 18 a 36 meses de prazo de entrega. Os sistemas ultrarrápidos e de classe megawatt exigem alimentações trifásicas de alta tensão raramente disponíveis em postos de gasolina, elevando o custo total instalado em 60%–80%. As reformas residenciais de Nível 2 que exigem atualizações no painel elétrico podem chegar a USD 8.000, dificultando a adoção entre inquilinos e famílias de baixa renda.

Longos Atrasos de Interconexão, Escassez de Transformadores e Ventos Contrários de Políticas

As filas de interconexão das concessionárias da Califórnia e do Texas se estenderam para 12 a 24 meses em 2024, e os prazos de entrega de transformadores aumentaram para 12 a 24 meses, forçando os operadores a implantar armazenamento temporário de energia em baterias ou atrasar as inaugurações. O Projeto de Lei 259 da Câmara do Wyoming para eliminar progressivamente a venda de novos VE, embora suspenso, refletiu a resistência regional que adiciona incerteza de planejamento.(2)Comissão de Serviços Públicos da Califórnia, "Dados da Fila de Interconexão," cpuc.ca.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Carregamento: Sistemas Megawatt Têm como Alvo as Frotas Pesadas

Os equipamentos de Nível 2 capturaram 53,5% da participação do mercado de equipamentos de carregamento para VE dos EUA em 2024, impulsionados pelos tempos de permanência residencial e no local de trabalho que se alinham com 25 a 40 milhas de autonomia por hora. Os sistemas de megawatt, no entanto, devem crescer a uma CAGR de 25,5% à medida que caminhões Classe 8 entram em operação, criando um segmento de receita de USD 920 milhões até 2030. O tamanho do mercado de equipamentos de carregamento para VE dos EUA para carregadores de classe megawatt deverá atingir USD 650 milhões até 2030, refletindo a acelerada eletrificação de depósitos entre as transportadoras logísticas. O Terra 360 da ABB permite atualizações modulares de 50 kW a 360 kW, reduzindo o risco de ativos encalhados. As arquiteturas Express Plus da ChargePoint e de satélite da Kempower minimizam o capex por porta, enquanto os distribuidores resfriados a líquido da Tritium reduzem a área de ocupação em 40%, abrindo locais urbanos em áreas anteriormente industriais. A subestação de nível de concessionária, o gerenciamento térmico e a maior capacidade de transformadores elevam o custo inicial, mas triplicam a taxa de transferência, aumentando a receita por metro quadrado.

O surgimento do carregamento de megawatt está alinhado com cronogramas de emissões mais rígidos para frotas de transporte nos Portos de Los Angeles e Long Beach e com o mandato de Frotas Limpas Avançadas do CARB. O corredor Interstate 5 Semi da Tesla demonstra postos de 1 MW que adicionam 400 milhas em menos de 30 minutos. A Comissão Eletrotécnica Internacional 62196 e o SAE J3400 garantem a compatibilidade transfronteiriça EUA–Canadá, essencial para os operadores de carga. O hardware modular também se adapta a atualizações escalonadas de concessionárias, permitindo que os depósitos comecem com uma demanda agregada de 500 kW e escalem para alimentações de vários megawatts sem retrabalho civil. Esses recursos reforçam coletivamente o impulso de crescimento do mercado de equipamentos de carregamento para VE dos EUA no segmento de veículos pesados.(3)Aeroportos Mundiais de Los Angeles, "Plano de Eletrificação do LAX," lawa.org

Por Local de Instalação: Centros de Transporte Capturam a Transição Logística

As propriedades residenciais representaram 72,2% do tamanho do mercado de equipamentos de carregamento para VE dos EUA em 2024, com residências unifamiliares desfrutando de capacidade de painel elétrico e estacionamento em entrada de garagem. Os centros de transporte têm previsão de registrar uma CAGR de 30,2% até 2030, impulsionados por mandatos de suporte terrestre de zero emissões em aeroportos e portos. O Aeroporto Internacional de Los Angeles instalou mais de 1.000 portas sob um plano de USD 200 milhões, enquanto o Porto de Los Angeles tem como meta 1.500 vagas para 16.000 caminhões de transporte. O Aeroporto Internacional John F. Kennedy contratou 550 carregadores para frotas de transporte por aplicativo, ampliando o acesso urbano.

Os varejistas comerciais aproveitam a monetização do tempo de permanência, com o Walmart operando 1.300 carregadores rápidos em 280 lojas em todo o país. Os programas municipais públicos preenchem as lacunas em habitações multifamiliares; o piloto de beira de calçada da cidade de Nova York instalou 1.000 postes de Nível 2 até meados de 2024. Os depósitos de frotas exploram tarifas fora do horário de pico, instalando 20 a 50 portas por local com o software de frotas da ChargePoint orquestrando a carga para ficar abaixo dos limites de encargos por demanda. A diversidade de arquiteturas de locais consolida o mercado de equipamentos de carregamento para VE dos EUA como uma oportunidade de múltiplos canais, e não como um lançamento de formato único.

Por Aplicação: Depósitos de Frotas Superam o Crescimento do Carregamento Residencial

O carregamento residencial representou 73,1% da demanda de 2024, mas os depósitos de frotas têm previsão de crescer a uma CAGR de 35,8%, superando todos os outros casos de uso. O tamanho do mercado de equipamentos de carregamento para VE dos EUA atribuído a garagens residenciais permanece dominante em termos de unidades, mas o carregamento rápido em depósitos e em locais públicos captura maior receita por porta. Os custos operacionais para vans elétricas têm média de USD 0,15 por milha em comparação com USD 0,30 por milha para diesel, impulsionando as frotas corporativas a se eletrificarem.

O carregamento no local de trabalho está presente em 38% dos campi das empresas Fortune 500, reforçando os objetivos de retenção de funcionários. As redes urbanas públicas enfrentam utilização de 15%–25%, exigindo subsídio cruzado de rodovias e frotas, enquanto o setor de equipamentos de carregamento para VE dos EUA investe em precificação dinâmica para melhorar o giro de ativos. Os corredores rodoviários permanecem como espinha dorsal estratégica, especialmente ao longo das Interestaduais 5, 10 e 95, onde a Tesla e a Electrify America dominam. O lançamento nacional do USPS de 165.000 vans elétricas exige atualizações de energia em depósitos em 400 instalações de processamento de correspondência, injetando volume de longa cauda no pipeline de equipamentos.

Análise Geográfica

A Califórnia representou 35% das portas públicas instaladas em 2024, sustentada por uma participação de 22% nas vendas de VE e USD 1 bilhão em programas de preparação de rede elétrica de concessionárias. Os incentivos agressivos do estado e os códigos de construção agilizam a adoção residencial, reforçando a liderança no mercado de equipamentos de carregamento para VE dos EUA. O Texas ficou em segundo lugar, aproveitando o mercado atacadista desregulamentado do ERCOT para permitir que os operadores de carregamento capturem receita de serviços auxiliares, priorizando corredores de carga críticos para o comércio interestadual. O corredor Nordeste, sustentado pelos recursos de leilão do RGGI, apoia o Charge NY e o rebate It Pay$ to Plug In de Nova Jersey, expandindo a densidade de Nível 2 em zonas densamente povoadas.

O Noroeste do Pacífico desfruta de energia hidrelétrica abaixo de USD 0,10 por kWh, promovendo 18% de penetração de VE e rápida adoção do Nível 2 nos corredores Seattle-Portland. O cinturão turístico da Flórida ancora carregadores rápidos ao longo das Interestaduais 95 e 75, com Miami, Orlando e Tampa representando a maior utilização fora da Califórnia. O Centro-Oeste fica atrás com 3%–5% de participação de VE, apesar dos centros de fabricação automotiva, embora os investimentos da Ford e da GM em Michigan devam impulsionar a demanda regional após 2025. Os corredores rurais do Mountain West permanecem dependentes dos fundos NEVI, cuja pausa agora ameaça as metas de cobertura.

No geral, os estados costeiros contribuem com 70% do total das instalações, mas os corredores do interior são vitais para a confiança na autonomia nacional. As concessionárias nessas regiões enfrentam escassez de transformadores, enfatizando a necessidade de amortecimento com baterias. Consequentemente, as disparidades geográficas persistirão até que a capacidade de transformadores se expanda e o financiamento alternativo preencha a lacuna do NEVI, mas o mercado de equipamentos de carregamento para VE dos EUA continua registrando crescimento de dois dígitos em nível nacional.(4)Conselho de Confiabilidade Elétrica do Texas, "Piloto de Serviços Auxiliares," ercot.com

Cenário Competitivo

A Tesla controlou cerca de 60% das portas públicas de carregamento rápido CC por meio de sua rede de Supercarregadores em 2024, evidenciando vantagens significativas de escala. A ChargePoint lidera o Nível 2 com 30.000 portas conectadas em rede, monetizando assinaturas de software em vez de taxas por sessão, enquanto a EVgo faz parcerias com a General Motors e a Kroger para locais urbanos de alto tráfego. Os fornecedores europeus ABB, Siemens e Schneider Electric se diferenciam por meio de capacidades interativas com a rede elétrica e de veículo para rede (V2G) que as concessionárias cada vez mais testam para usinas de energia virtuais.

Fabricantes menores, como Kempower, BTC Power e Noodoe, focam em projetos modulares definidos por software, permitindo diagnósticos remotos para reduzir a manutenção com deslocamento de técnicos em 30%. A Wallbox e a Enphase integram solar mais armazenamento para proprietários de residências, expandindo a receita recorrente de software. Os registros de patentes atingiram 1.247 em 2024, com ABB, Siemens e Tesla liderando em gestão térmica e eletrônica de potência.

A pausa do NEVI favorece as redes com solidez financeira; a EVgo garantiu um empréstimo do DOE de USD 1,05 bilhão em novembro de 2024, enquanto a Blink expandiu por meio de aquisições no Sudeste. A abertura do NACS pela Tesla erode a exclusividade do conector, empurrando os rivais em direção a comodidades, precificação dinâmica e mitigação de encargos por demanda. A dinâmica competitiva geral reflete concentração moderada, mas a convergência tecnológica e as parcerias com concessionárias continuam a remodelar as posições de liderança no mercado de equipamentos de carregamento para VE dos EUA.

Líderes do Setor de Equipamentos de Carregamento para Veículos Elétricos (VE) dos Estados Unidos

Siemens AG

Tesla Inc.

Robert Bosch GmbH

Delta Electronics Inc.

ABB Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A EVgo garantiu um compromisso condicional para uma garantia de empréstimo de até USD 1,05 bilhão do Departamento de Energia dos EUA (DOE), que foi posteriormente finalizado como parte de uma linha de empréstimo garantido de USD 1,25 bilhão. Este financiamento visa facilitar a implantação de aproximadamente 7.500 novas estações de carregamento rápido de alta potência nos Estados Unidos até 2030.

- Fevereiro de 2024: O fornecedor de serviços de carros conectados dos Estados Unidos Parkopedia colaborou com a ChargeHub, a maior operadora de hub de itinerância de veículos elétricos da América do Norte. O objetivo é aprimorar a experiência de carregamento para milhões de motoristas de veículos elétricos norte-americanos. A rede de 80.000 estações de carregamento da ChargeHub nos Estados Unidos e no Canadá será integrada à Plataforma de Pagamento da Parkopedia.

- Janeiro de 2024: O Departamento dos Estados Unidos concedeu USD 148,8 milhões para reparar ou substituir quase 4.500 portas de carregamento para veículos elétricos existentes em 20 estados diferentes. O investimento apoiaria os carregadores de VE que estão fora de serviço. O fundo faz parte do programa de Infraestrutura Nacional de Veículos Elétricos (NEVI) de USD 5 bilhões, financiado por uma lei de infraestrutura de USD 1 trilhão de 2021.

Escopo do Relatório do Mercado de Equipamentos de Carregamento para Veículos Elétricos (VE) dos Estados Unidos

Os equipamentos de carregamento para veículos elétricos (VE) referem-se à infraestrutura utilizada para carregar veículos elétricos. Os equipamentos de carregamento para VE desempenham um papel crucial na adoção generalizada de veículos elétricos. A disponibilidade de infraestrutura robusta de carregamento para VE é essencial para superar a ansiedade de autonomia, uma preocupação primária para potenciais compradores de VE. Contribui para a redução das emissões de carbono e a melhoria da qualidade do ar.

O mercado de equipamentos de carregamento para veículos elétricos dos Estados Unidos é segmentado por nível de carregamento, local de instalação e aplicação. Por nível de carregamento, o mercado é segmentado em nível 1, nível 2, carregamento rápido CC, ultrarrápido e classe megawatt. Por local de instalação, o mercado é segmentado em residencial, comercial e varejo, municipal público e centros de transporte. Por aplicação, o mercado é segmentado em carregamento residencial, no local de trabalho, urbano público, em corredor rodoviário, de frotas e de depósitos. Para cada segmento, o dimensionamento e as previsões de mercado foram fornecidos com base em valor (USD).

| Nível 1 (Até 3 kW) |

| Nível 2 (3 a 50 kW) |

| Carregamento Rápido CC (50 a 150 kW) |

| Ultrarrápido (150 a 350 kW) |

| Classe Megawatt (Acima de 350 kW) |

| Residencial |

| Comercial e Varejo |

| Municipal Público |

| Centros de Transporte (Aeroportos, Portos) |

| Carregamento Residencial |

| Carregamento no Local de Trabalho |

| Carregamento Urbano Público |

| Carregamento Rápido em Corredor Rodoviário/Em Rota |

| Carregamento de Frotas e Depósitos |

| Por Nível de Carregamento | Nível 1 (Até 3 kW) |

| Nível 2 (3 a 50 kW) | |

| Carregamento Rápido CC (50 a 150 kW) | |

| Ultrarrápido (150 a 350 kW) | |

| Classe Megawatt (Acima de 350 kW) | |

| Por Local de Instalação | Residencial |

| Comercial e Varejo | |

| Municipal Público | |

| Centros de Transporte (Aeroportos, Portos) | |

| Por Aplicação | Carregamento Residencial |

| Carregamento no Local de Trabalho | |

| Carregamento Urbano Público | |

| Carregamento Rápido em Corredor Rodoviário/Em Rota | |

| Carregamento de Frotas e Depósitos |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de carregamento para VE dos EUA em 2025?

O tamanho do mercado de equipamentos de carregamento para VE dos EUA é de USD 2,25 bilhões em 2025 e tem projeção de atingir USD 3,6 bilhões até 2030.

O que está impulsionando a rápida adoção de carregadores de classe megawatt?

A eletrificação de frotas de caminhões pesados e veículos de transporte sob os mandatos do CARB está impulsionando a demanda, gerando uma CAGR de 25,5% para sistemas megawatt.

Como a pausa no financiamento NEVI afetará a implantação de carregadores?

A pausa transfere o risco para o capital privado e as concessionárias, favorecendo as redes que podem se autofinanciar ou acessar garantias de empréstimos do DOE.

Por que a adoção do NACS é significativa?

O SAE J3400 padroniza o conector da Tesla, permitindo a interoperabilidade multimarca e reduzindo os custos de hardware para anfitriões de locais.

Quais estados lideram nas instalações de carregadores públicos?

A Califórnia lidera com 35% das portas públicas, seguida pelo Texas e pelos estados do corredor Nordeste.

Quais estratégias ajudam os anfitriões de locais a controlar os encargos por demanda?

A integração de armazenamento em baterias e a inscrição em programas de resposta à demanda podem reduzir as taxas de demanda de pico em até 50%.

Página atualizada pela última vez em: