Tamanho e Participação do Mercado de Construtores de Sites

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

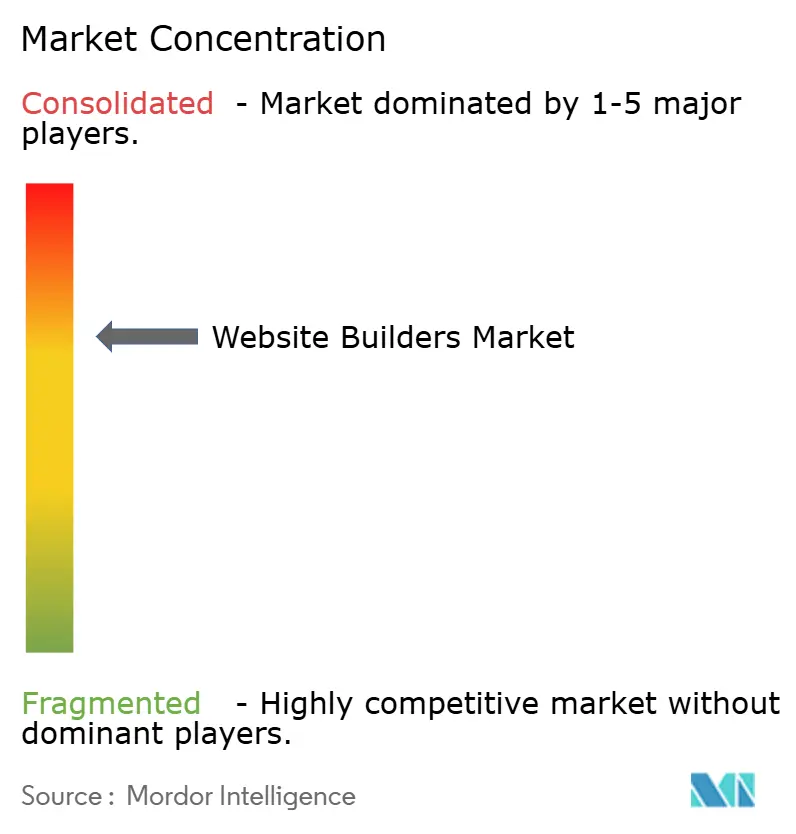

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construtores de Sites por Mordor Intelligence

O tamanho do mercado de construtores de sites em 2026 é estimado em USD 3,57 bilhões, crescendo a partir do valor de 2025 de USD 3,06 bilhões, com projeções para 2031 mostrando USD 7,67 bilhões, crescendo a um CAGR de 16,58% no período de 2026 a 2031. O aumento acentuado reflete uma transformação digital mais rápida entre pequenas e médias empresas, o crescente uso de soluções de baixo código e a implantação contínua de assistentes de design com inteligência artificial. A adoção da internet com foco em dispositivos móveis, a expansão do nível de conforto com SaaS e os programas governamentais que apoiam o comércio eletrônico aceleram ainda mais a demanda. A consolidação está em curso, com grandes fornecedores adquirindo especialistas em inteligência artificial, enquanto fundos de private equity injetam capital em plataformas consolidadas. Ao mesmo tempo, as leis de privacidade de dados e os crescentes custos de segurança cibernética moderam o potencial de crescimento no curto prazo, mas também estimulam ofertas de segurança premium, ampliando os fluxos de receita em todo o mercado de construtores de sites.

Principais Conclusões do Relatório

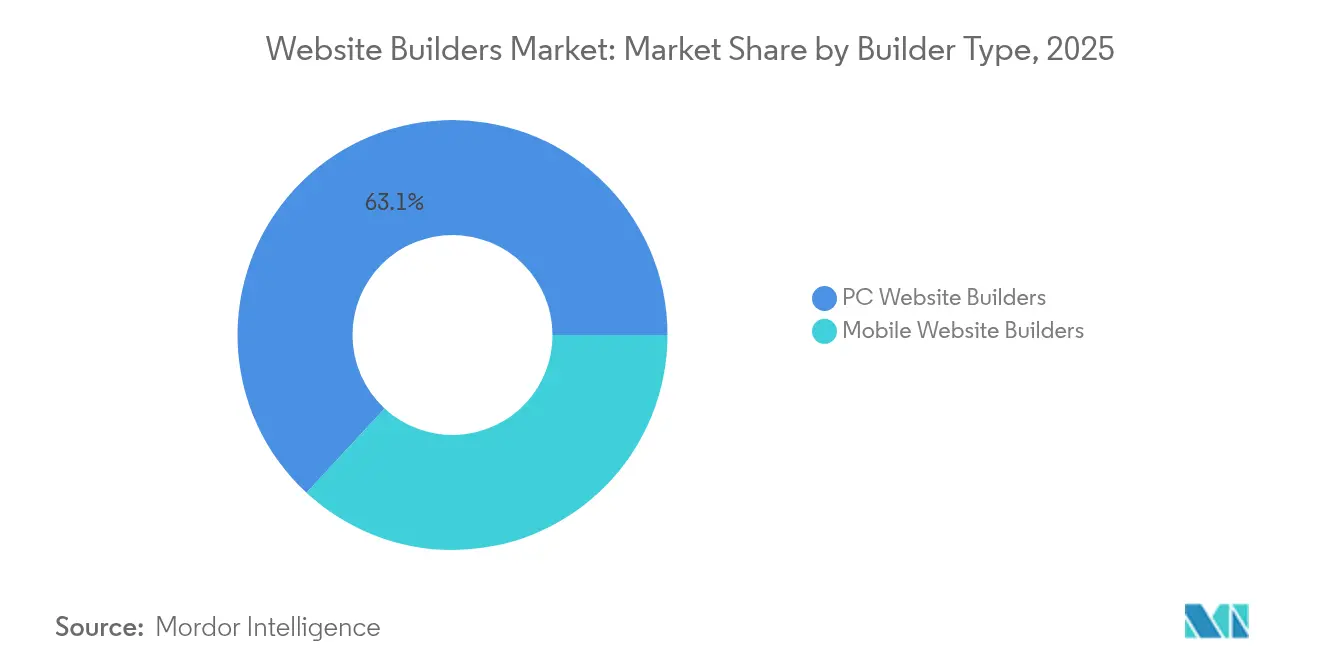

- Por tipo de construtor, os construtores de sites para PC detinham 63,12% da participação do mercado de construtores de sites em 2025; os construtores de sites para dispositivos móveis devem registrar um CAGR de 17,43% até 2031.

- Por implantação, os modelos em nuvem capturaram 81,08% da participação de receita em 2025; as opções locais permanecem de nicho, mas resilientes entre empresas regulamentadas.

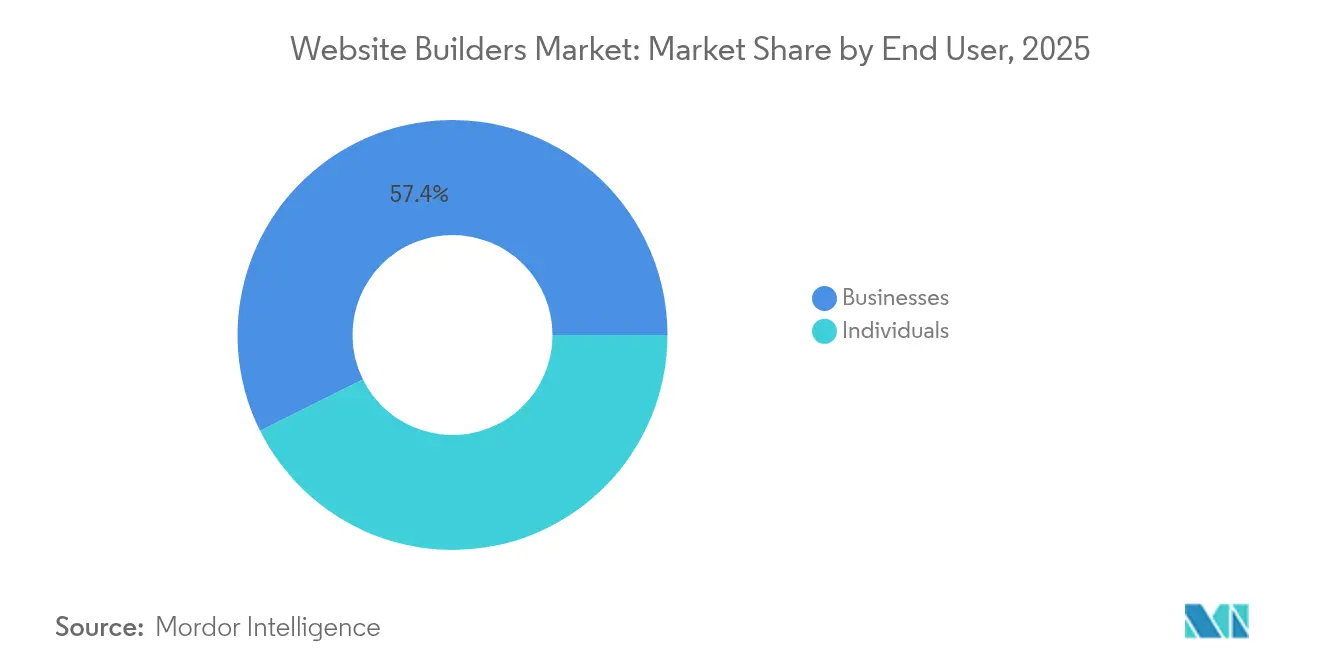

- Por usuário final, o segmento empresarial representou 57,35% do tamanho do mercado de construtores de sites em 2025, enquanto o segmento de pessoas físicas deve registrar um CAGR de 19,06% até 2031.

- Por faixa de preço, os planos abaixo de USD 15 por mês garantiram 38,10% da demanda em 2025; a faixa de USD 15 a 50 está preparada para um CAGR de 19,72% durante 2026-2031.

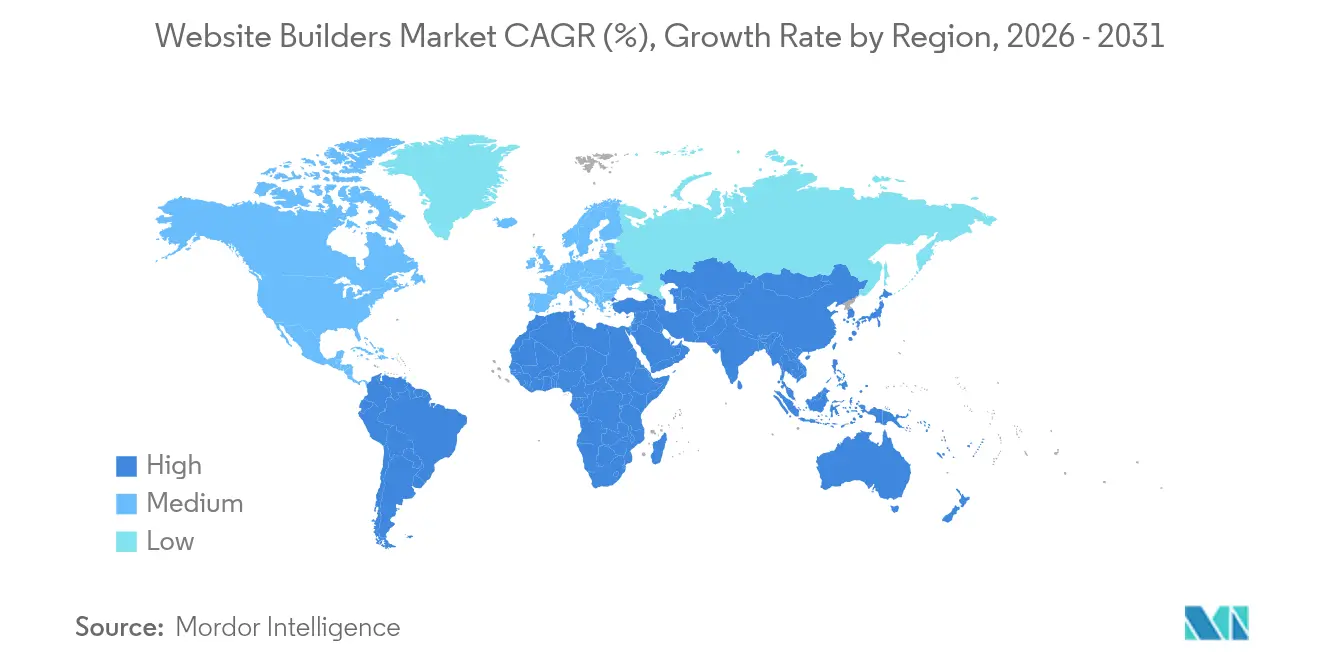

- Por geografia, a América do Norte comandou 38,25% da receita em 2025; a Ásia-Pacífico deve crescer a um CAGR de 18,76% entre 2026 e 2031.

- Wix, Shopify e Squarespace juntos controlaram mais da metade da receita total de 2024, mas o surgimento de novos entrantes com foco em inteligência artificial aponta para uma mudança no cenário competitivo.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Construtores de Sites

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no lançamento de lojas de comércio eletrônico impulsionado por PMEs | +3.2% | Global, com concentração na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Penetração da internet com foco em dispositivos móveis | +2.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Adoção de soluções de baixo/nenhum código na transformação digital | +2.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Design de sites e criação de conteúdo gerados por inteligência artificial | +2.1% | América do Norte e UE com adoção antecipada, expansão global | Curto prazo (≤ 2 anos) |

| Impulso de otimização do Google Core Web Vitals | +1.8% | Global, com ênfase em mercados com uso intenso de dispositivos móveis | Curto prazo (≤ 2 anos) |

| Ascensão de construtores headless/JAMstack | +1.6% | Comunidades de desenvolvedores da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Aumento no lançamento de lojas de comércio eletrônico impulsionado por PMEs | +3.2% | Global, com concentração na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Lançamento de Lojas de Comércio Eletrônico Impulsionado por PMEs

O portal GeM da Índia superou USD 24 bilhões em valor de aquisições durante o ano fiscal de 2023, sinalizando um impulso do setor público que incentiva as PMEs a migrarem para o ambiente digital. O aumento da demanda por mercearia e moda online leva os comerciantes regionais a buscar lojas prontas para uso, e os construtores de sites agora incluem módulos de pagamento, envio e impostos para reduzir o tempo de configuração. Os compradores B2B também migram para portais de autoatendimento, ampliando o escopo das plataformas além do varejo puro. As cidades de segundo e terceiro nível contribuíram com uma participação significativa de 41,5% dos novos sites em 2022, comprovando que a demanda endereçável se estende muito além das metrópoles. Os líderes de mercado reformulam modelos e parcerias para localizar recursos de idioma, impostos e logística para esses nichos de crescimento.

Penetração da Internet com Foco em Dispositivos Móveis

A adoção da internet móvel transforma os requisitos de arquitetura dos construtores de sites, com a região da Ásia-Pacífico abrigando 1,8 bilhão de assinantes de internet móvel, representando 63% da população em 2023.[1]GSMA Intelligence, "The Mobile Economy Asia Pacific 2024," gsma.com As tecnologias móveis contribuíram com 5,3% para o PIB da região, totalizando USD 880 bilhões, ao mesmo tempo em que sustentavam aproximadamente 13 milhões de empregos, demonstrando o imperativo econômico de uma presença na web otimizada para dispositivos móveis. A transição para tecnologias 5G e APIs Open Gateway aprimora as soluções de conectividade, possibilitando funcionalidades mais sofisticadas para sites móveis. A integração de inteligência artificial generativa em plataformas móveis melhora o atendimento ao cliente e a eficiência operacional, criando oportunidades para construtores de sites móveis com inteligência artificial. O papel do ecossistema móvel no crescimento econômico e na inclusão digital posiciona os construtores de sites com foco em dispositivos móveis como infraestrutura crítica para empresas em mercados emergentes.

Adoção de Soluções de Baixo/Nenhum Código na Transformação Digital

A trajetória do mercado de baixo código/nenhum código em direção a USD 94 bilhões até 2028 reflete mudanças fundamentais na democratização do desenvolvimento de software, com 85% das pilhas de tecnologia empresarial esperadas para ser compostas por soluções SaaS até 2025. Essa transformação permite que usuários não técnicos criem sites sofisticados sem conhecimento de programação, expandindo o mercado endereçável além dos segmentos tradicionais de desenvolvedores. Soluções micro-SaaS voltadas para mercados de nicho emergem como importantes impulsionadores de crescimento, enquanto plataformas SaaS de marca branca permitem a personalização para verticais específicas do setor. As capacidades de análise integrada fornecem insights de dados em tempo real, aprimorando as propostas de valor dos construtores de sites para empresas orientadas por dados.

Design de Sites e Criação de Conteúdo Gerados por Inteligência Artificial

A integração de inteligência artificial revoluciona os fluxos de trabalho de criação de sites, com plataformas como o Wix AI permitindo sites prontos para negócios por meio de interfaces conversacionais que geram resumos de sites e temas personalizáveis.[2]Wix.com Ltd., "Wix AI: Build Your Website in Minutes," wix.com Ferramentas com inteligência artificial automatizam tarefas de codificação e aprimoram as experiências do usuário, com o GitHub Copilot reduzindo o tempo de depuração em 30-40% enquanto melhora a eficiência do desenvolvimento. Algoritmos de aprendizado de máquina permitem experiências de usuário personalizadas por meio de sugestões de conteúdo e otimização de interface, criando vantagens competitivas para plataformas integradas com inteligência artificial. A aquisição da Intellimize pela Webflow para personalização orientada por inteligência artificial demonstra o reconhecimento do setor sobre a importância estratégica da inteligência artificial na otimização de sites. O surgimento do desenvolvimento baseado em prompts e interfaces de linguagem natural reduz as barreiras técnicas, ampliando a acessibilidade do mercado para segmentos não desenvolvedores.

Preocupações com Privacidade de Dados e Segurança Cibernética

O GDPR e o CCPA exigem controles granulares de consentimento, levando os construtores a incorporar banners de cookies, modelos de Acordo de Processamento de Dados e fluxos de alerta de violação. Plataformas como a Enzuzo agora integram geradores de políticas legais diretamente nos painéis de controle. A adoção da arquitetura de Confiança Zero eleva os gastos básicos com segurança justamente quando os orçamentos das PMEs se tornam mais apertados, dificultando a defesa dos preços. Agentes mal-intencionados visam cada vez mais as credenciais de sites SaaS, levando os fornecedores a adicionar autenticação multifator e detecção de anomalias por inteligência artificial. Entrantes menores podem ter dificuldades para financiar essas salvaguardas, amplificando as forças de consolidação dentro do mercado de construtores de sites.

Intensa Concorrência de Sistemas de Gerenciamento de Conteúdo de Código Aberto

O WordPress ainda alimenta mais de 60% dos sites de conteúdo em todo o mundo, sustentado por um vasto conjunto de plugins e fóruns ativos de desenvolvedores. Ferramentas de migração como a LitExtension revelam que quase dois terços das migrações recentes se direcionam para pilhas de código aberto, refletindo vantagens contínuas de preço e flexibilidade. Frameworks de sistemas de gerenciamento de conteúdo headless permitem que as empresas combinem um back-end aberto com um front-end comercial, borrando as linhas de categoria e pressionando os construtores proprietários em profundidade de personalização. Para reter usuários avançados, os fornecedores agora expõem APIs, blocos de código personalizado e ambientes de desenvolvimento em modo sandbox sem diluir a simplicidade do baixo código.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Construtor: Plataformas Móveis Impulsionam a Inovação

Os construtores de sites para PC retiveram 63,12% da receita em 2025, ancorando o mercado de construtores de sites por meio de ampla gama de recursos, ferramentas para agências e suporte a múltiplas lojas. No entanto, os construtores para dispositivos móveis estão conquistando participação a um CAGR de 17,43% até 2031, à medida que o uso de smartphones supera o tempo em computadores em muitas regiões. Os modelos responsivos agora abrem por padrão, e os assistentes de design por voz aceleram o lançamento para comerciantes com foco em dispositivos móveis. A Wegic, por si só, criou mais de 600.000 sites prontos para dispositivos móveis em 230 países, destacando o crescimento entre novos entrantes. As plataformas tradicionais para PC adotam cada vez mais telas adaptativas e troca de layout com um toque, prenunciando uma convergência em que os rótulos de dispositivos se dissipam e os canais omnichannel permanecem.

A demanda por edição fluida em telefone, tablet e laptop leva os fornecedores a editores hospedados na nuvem que salvam o estado continuamente, uma mudança que reforça o mercado mais amplo de construtores de sites. A visualização ao vivo em múltiplos pontos de interrupção, o tratamento automático de compressão de imagens e os scripts de carregamento lento ajudam os operadores a satisfazer os limites do Google Core Web Vitals. A profundidade da plataforma agora deve coexistir com interfaces enxutas para manter a rotatividade baixa entre criadores casuais, ao mesmo tempo em que satisfaz agências que exigem controle granular de CSS, sinalizando uma bifurcação de produto à frente.

Por Implantação: A Dominância da Nuvem se Acelera

As soluções em nuvem detinham 81,08% da receita de 2025, imprimindo uma marca dominante no mercado de construtores de sites. Os modelos SaaS agrupam hospedagem, SSL, CDN e atualizações, aliviando as PMEs das tarefas de manutenção. Os avanços em computação de borda movem os ativos para mais perto dos visitantes, reduzindo a latência e melhorando as pontuações de SEO. Os back-ends sem servidor desbloqueiam escalabilidade econômica durante vendas relâmpago, um atrativo fundamental para usuários de comércio eletrônico. As instalações locais persistem em setores regulamentados onde prevalecem regras de residência de dados, mas o investimento em roteiro se inclina claramente para a orquestração em nuvem.

Os designs web composáveis estão ganhando preferência, como demonstra a aquisição da Gatsby pela Netlify, permitindo que os desenvolvedores troquem serviços de comércio, pesquisa e autenticação sob demanda. Essa abordagem modular acelera a entrega de recursos enquanto reduz a dívida técnica. Os provedores que simplificam a verificação de plugins e aplicam verificações de segurança criam vantagens de confiança, especialmente para compradores não técnicos que temem o aumento do escopo e taxas ocultas. Consequentemente, a nuvem permanece o centro gravitacional da inovação, garantindo que sua participação no tamanho do mercado de construtores de sites continue a crescer.

Por Usuário Final: O Segmento Empresarial Lidera o Crescimento

As contas empresariais produziram 57,35% da receita de 2025, ancoradas por PMEs que adicionam vitrines online e mecanismos de reserva. Pagamentos integrados, sincronização de estoque e links de CRM são agora expectativas básicas, levando os fornecedores a estabelecer vínculos mais profundos com APIs de fintechs e logística. A permissão de 100% de IED da Índia no comércio eletrônico B2B aumenta a demanda por catálogos de múltiplos fornecedores, incentivando os construtores a pré-empacotar módulos de solicitação de cotação e pedidos em volume. O grupo de usuários individuais, de freelancers a criadores de conteúdo, está preparado para um CAGR de 19,06% à medida que a cultura de renda extra se expande e os sites de portfólio se tornam currículos digitais.

Os funis de atualização de freemium para premium permanecem centrais. À medida que a redação por inteligência artificial e a geração de imagens amadurecem, as pessoas físicas percebem ganhos imediatos de qualidade que justificam níveis pagos acima de USD 15. Enquanto isso, as empresas adotam pacotes de assinatura que vinculam marketing por e-mail, contabilidade e painéis de atendimento juntos, aumentando os valores de vida útil e reforçando as perspectivas de tamanho do mercado de construtores de sites.

Por Faixa de Preço: Planos Acessíveis Dominam

As assinaturas abaixo de USD 15 por mês atraíram 38,10% dos gastos em 2025, evidenciando a sensibilidade ao custo entre microempresas e estudantes. No entanto, a faixa de USD 15 a 50 deve crescer a um CAGR de 19,72%, impulsionada pela demanda por recuperação de carrinhos abandonados, sites multilíngues e ferramentas avançadas de SEO. As plataformas mapeiam cada vez mais taxas mais altas para resultados mensuráveis, como aumento de conversão ou pontuações de velocidade de página, auxiliando a adoção de preços baseados em valor. Os pacotes empresariais acima de USD 50 atendem a catálogos de grande porte, governança com múltiplos usuários e requisitos de SLA personalizados; embora menores em volume, suas margens sustentam os orçamentos de pesquisa e desenvolvimento.

Os mercados de aplicativos complicam o cálculo do custo total, pois o acúmulo de extensões pode superar as taxas do plano base, levando os compradores a examinar os encargos recorrentes. Os fornecedores que incorporam adições críticas — análises, páginas AMP, automação de imposto sobre vendas — nos planos de nível médio podem ampliar a adoção. A cobrança clara e previsível torna-se, portanto, uma alavanca competitiva dentro do mercado de construtores de sites.

Análise Geográfica

A América do Norte gerou 38,25% da receita de 2025 e permanece um referencial para lançamentos de recursos e ecossistemas de parceiros. A maturidade da penetração de cartões de crédito e a banda larga rápida criam terreno fértil para upsells premium. Os lançamentos de inteligência artificial estreiam nesta região antes do lançamento global, reforçando sua influência na direção do roteiro. No entanto, a saturação entre microempresas leva os fornecedores a buscar nichos verticais e preços vinculados ao desempenho para sustentar o crescimento.

A Ásia-Pacífico é o motor da expansão futura, registrando um CAGR projetado de 18,76% até 2031. O comportamento com foco em dispositivos móveis, uma participação de 51% na internet móvel e agendas digitais governamentais de apoio impulsionam a adoção. Programas públicos como as bolsas de inteligência artificial de Singapura e a rede ONDC da Índia incentivam os comerciantes a se conectarem rapidamente. Gateways de pagamento locais, fluxos de checkout multilíngues e temas de baixa largura de banda ajudam os fornecedores internacionais a se adaptar, enquanto startups regionais aproveitam nuances culturais para competir de igual para igual. Essas dinâmicas posicionam a Ásia-Pacífico como o teatro fundamental onde o mercado de construtores de sites comprova sua escalabilidade.

A Europa ocupa uma fatia grande e orientada para conformidade da demanda. O GDPR continua a moldar as prioridades de recursos, e os compromissos de hospedagem ecológica ganham peso à medida que a contabilidade de carbono ganha visibilidade nas salas de reunião. Os construtores que oferecem ferramentas automatizadas de solicitação de titulares de dados e servidores alimentados por energia renovável conquistam posicionamento premium. A América Latina e o Oriente Médio e África, embora menores, registram adoção de dois dígitos graças ao aumento da penetração da internet e ao transbordamento do comércio social. Alianças estratégicas com operadoras de telecomunicações e empresas de mídia facilitam a confiança e a distribuição nessas regiões, garantindo uma trajetória geograficamente equilibrada para o mercado de construtores de sites.

Cenário Competitivo

A liderança de mercado repousa com Wix, Shopify e Squarespace, cujo controle combinado supera 50% da receita de 2024. Cada um se concentra em inteligência artificial para fortalecer suas vantagens competitivas: a Wix investiu USD 80 milhões para adquirir a especialista em linguagem natural Base44, integrando a criação de sites orientada por prompts. A Shopify investe em pesquisa e desenvolvimento em back-ends de comércio unificado, permitindo PDV, ERP e atendimento em um único login. A Squarespace conta com o apoio de USD 7,2 bilhões da Permira para acelerar iniciativas headless empresariais e localização internacional.

Webflow, Duda e BigCommerce buscam a composabilidade, oferecendo camadas de API granulares sob interfaces amigáveis ao designer. As aquisições da Gatsby e da Stackbit pela Netlify ressaltam o valor dos ecossistemas composáveis que se encaixam em qualquer pilha tecnológica. Especialistas verticais como a Ecwid visam varejistas de PMEs com carrinhos leves, enquanto a Mono Solutions, com foco regional, faz parceria com editoras de diretórios europeus para incorporar construtores de marca branca dentro de pacotes de publicidade.

A intensidade competitiva aumenta à medida que as comunidades de sistemas de gerenciamento de conteúdo de código aberto aceleram a inovação de plugins e startups de inteligência artificial generativa desafiam os incumbentes com bases de custo mais enxutas. Para se manterem à frente, os players estabelecidos enfatizam a curadoria de mercados, ferramentas de conformidade empresarial e integrações de comércio omnichannel. À medida que a consolidação persiste, os fornecedores com fluxo de caixa robusto e redes de parceiros bem definidas estão melhor posicionados para ampliar seu alcance dentro do mercado de construtores de sites.

Líderes do Setor de Construtores de Sites

Wix.com Inc.

Automattic Inc

Squarespace, Inc.

Shopify Inc.

Shopify Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Wix concluiu uma aquisição de USD 80 milhões da Base44 para aprimorar as capacidades de desenvolvimento de software em linguagem natural, permitindo que os usuários criem sites por meio de interfaces conversacionais e expandindo os recursos de automação com inteligência artificial em toda a plataforma.

- Maio de 2025: A Shopify anunciou receita de USD 2,36 bilhões no primeiro trimestre de 2025, alcançando crescimento de 27% em relação ao ano anterior com Volume Bruto de Mercadoria de USD 74,75 bilhões.

- Fevereiro de 2025: A Webflow lançou seu Construtor de Sites com Inteligência Artificial em versão beta, oferecendo geração de temas de sites personalizados com base em detalhes do negócio e permitindo a personalização de layouts, cores e fontes por meio de ferramentas com inteligência artificial.

- Fevereiro de 2025: A Shopify reportou receita de USD 8,88 bilhões no quarto trimestre de 2024 com crescimento anual de 26%, alcançando lucro operacional de USD 1,075 bilhão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de construtores de sites como a receita gerada por plataformas de software que permitem que não desenvolvedores criem, lancem e mantenham sites por meio de interfaces visuais guiadas ou de arrastar e soltar, entregues por meio de portais SaaS em nuvem ou pacotes instaláveis. Isso inclui construtores centrados em computadores, construtores com foco em dispositivos móveis, planos de hospedagem agrupados, mercados de modelos e módulos complementares de comércio eletrônico ou SEO cobrados no mesmo plano.

Exclusões de Escopo: Sites com código personalizado usando frameworks tradicionais de sistemas de gerenciamento de conteúdo ou editores de código exclusivos para desenvolvedores não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Construtor

- Construtores de Sites para PC

- Construtores de Sites para Dispositivos Móveis

- Por Implantação

- Nuvem

- Local

- Por Usuário Final

- Pessoas Físicas

- Empresas

- Por Faixa de Preço

- Freemium

- Assinatura < USD 15 / mês

- Assinatura USD 15-50 / mês

- Empresarial > USD 50 / mês

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor realizaram entrevistas estruturadas com executivos de SaaS, revendedores de hospedagem, agências de design web e federações regionais de pequenas empresas na América do Norte, Europa, Ásia-Pacífico e América Latina. Essas conversas esclareceram os preços médios de venda, os padrões de rotatividade, os recursos emergentes de design assistido por inteligência artificial e as preferências de pagamento regionais, ajudando-nos a ajustar as descobertas preliminares de pesquisa documental.

Pesquisa Documental

Começamos com conjuntos de dados fundamentais de organismos como ICANN e Verisign (registros de domínio), OCDE e Eurostat (digitalização de PMEs) e reguladores nacionais de telecomunicações que acompanham a penetração de banda larga e 4G/5G. Documentos técnicos de associações do setor sobre adoção de baixo código, relatórios anuais 10-K da Comissão de Valores Mobiliários dos EUA dos principais fornecedores de construtores e registros de comércio global enriqueceram a divisão de receita entre assinatura e faixas freemium. Para verificar as finanças corporativas, acessamos o D&B Hoovers, enquanto varreduras de tendências e notícias foram realizadas por meio do Dow Jones Factiva. Insights adicionais vieram de varreduras do W3Techs e BuiltWith que mapeiam as pegadas ativas dos construtores. As fontes listadas ilustram a amplitude da pesquisa documental; muitas outras referências públicas e proprietárias foram consultadas para verificar as estatísticas.

Dimensionamento de Mercado e Previsão

Um modelo híbrido de cima para baixo e de baixo para cima ancora nossas estimativas. Primeiro reconstruímos o gasto total endereçável a partir de contagens de domínios ativos, taxas de formação de PMEs e pools de demanda baseados em taxas de penetração, depois corroboramos os totais por meio do preço médio de assinatura amostrado × volumes de usuários relatados pelos principais fornecedores e verificações de canal. As principais variáveis que alimentam o modelo incluem adições mensais de domínios ativos, taxas de conversão de freemium para pago, participação de smartphones no tráfego da web, dispersão de preços de SaaS, PIB regional por PME e taxas de participação de gateways de pagamento. A regressão multivariada contra esses impulsionadores produz a previsão, com análise de cenários adicionando casos de alta ou baixa em torno da adoção de sites gerados por inteligência artificial. Onde os totais de fornecedores sub-representam regiões emergentes, as lacunas são preenchidas usando proxies de crescimento regional derivados de tendências de tráfego de dados móveis.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a séries históricas, estimativas de pares e fluxo de notícias; as anomalias acionam o recontato com os entrevistados antes da aprovação do analista. A Mordor atualiza cada estudo anualmente e emite atualizações intermediárias quando eventos materiais, aumentos de preços, fusões e aquisições significativas ou mudanças regulatórias alteram a linha de base.

Por que a Linha de Base de Construtores de Sites da Mordor Inspira Confiança

As cifras publicadas frequentemente divergem porque as empresas escolhem diferentes escopos de recursos, pilhas de preços e cadências de atualização. Nossa seleção disciplinada de variáveis, reconstrução anual do modelo e validação de dupla trilha oferecem aos tomadores de decisão uma linha de base transparente e reproduzível.

Os principais impulsionadores de lacunas decorrem de cobertura de plataforma mais restrita, anos-base mais antigos ou dependência de extrapolações estáticas de CAGR usadas em outros lugares, enquanto o modelo da Mordor captura o crescimento freemium com foco em dispositivos móveis, a localização regional de preços e as dinâmicas de upsell impulsionadas por inteligência artificial.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 3,06 B (2025) | ||

| USD 1,97 B (2024) | Consultoria Regional A | Exclui construtores exclusivos para dispositivos móveis e receita freemium; usa CAGR linear sem validação primária |

| USD 1,80 B (2022) | Jornal Comercial B | Ano-base mais antigo, proxy de vendas de hardware, geografia limitada |

| USD 1,84 B (2023) | Associação do Setor C | Agrupa plugins de construtores dentro de um sistema de gerenciamento de conteúdo mais amplo, escassas verificações cruzadas por entrevistas |

Em conjunto, a comparação mostra que o valor de mercado da Mordor repousa em dados de campo atualizados, escopo completo de plataforma e variáveis claramente rastreadas, oferecendo às partes interessadas uma linha de base equilibrada que podem rastrear e reproduzir com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de construtores de sites?

O mercado de construtores de sites é avaliado em USD 3,57 bilhões em 2026 e deve atingir USD 7,67 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente dentro do mercado de construtores de sites?

Os construtores de sites para dispositivos móveis mostram a trajetória mais rápida com uma previsão de CAGR de 17,43% para 2026-2031.

Quão dominante é o modelo de implantação em nuvem?

Os modelos em nuvem detêm 81,08% de participação atualmente e continuam a ampliar sua liderança graças à conveniência do SaaS e aos ganhos de desempenho de borda.

Por que a Ásia-Pacífico é crítica para o crescimento futuro?

A alta penetração da internet móvel, os programas governamentais de digitalização de apoio e um CAGR previsto de 18,76% tornam a Ásia-Pacífico o principal motor de crescimento.

Como a inteligência artificial está moldando a estratégia competitiva?

Os fornecedores estão incorporando inteligência artificial para design instantâneo de sites, personalização e otimização de desempenho, como visto na aquisição da Base44 pela Wix e no lançamento do Construtor de Sites com Inteligência Artificial da Webflow.

Página atualizada pela última vez em: