Tamanho e Participação do Mercado de Conectividade Fixa do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 35.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 36.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.63% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conectividade Fixa do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Conectividade Fixa do Reino Unido em 2026 é estimado em USD 36,57 bilhões, crescendo a partir do valor de 2025 de USD 35,28 bilhões, com projeções para 2031 mostrando USD 43,72 bilhões, crescendo a um CAGR de 3,63% no período 2026-2031. A trajetória estável reflete o investimento sustentado em redes de fibra completa, um impulso regulatório favorável para velocidades gigabit e a forte concorrência de operadores de redes alternativas que agora cobrem mais de um terço das instalações. Os lançamentos acelerados de Fibra até as Instalações, o maior apetite empresarial por linhas gigabit simétricas e a mudança em direção a serviços multi-play agrupados mantêm o impulso de receita intacto, mesmo com o declínio dos produtos de cobre legados. A demanda é ainda amplificada pelo streaming intensivo em dados, jogos em nuvem e padrões de trabalho híbrido que elevam o tráfego médio doméstico a novos recordes. Do lado da oferta, os operadores enfrentam custos de construção inflacionados, gargalos de licenças de passagem e escassez de engenheiros qualificados, o que pode moderar a velocidade de implantação no curto prazo.

Principais Conclusões do Relatório

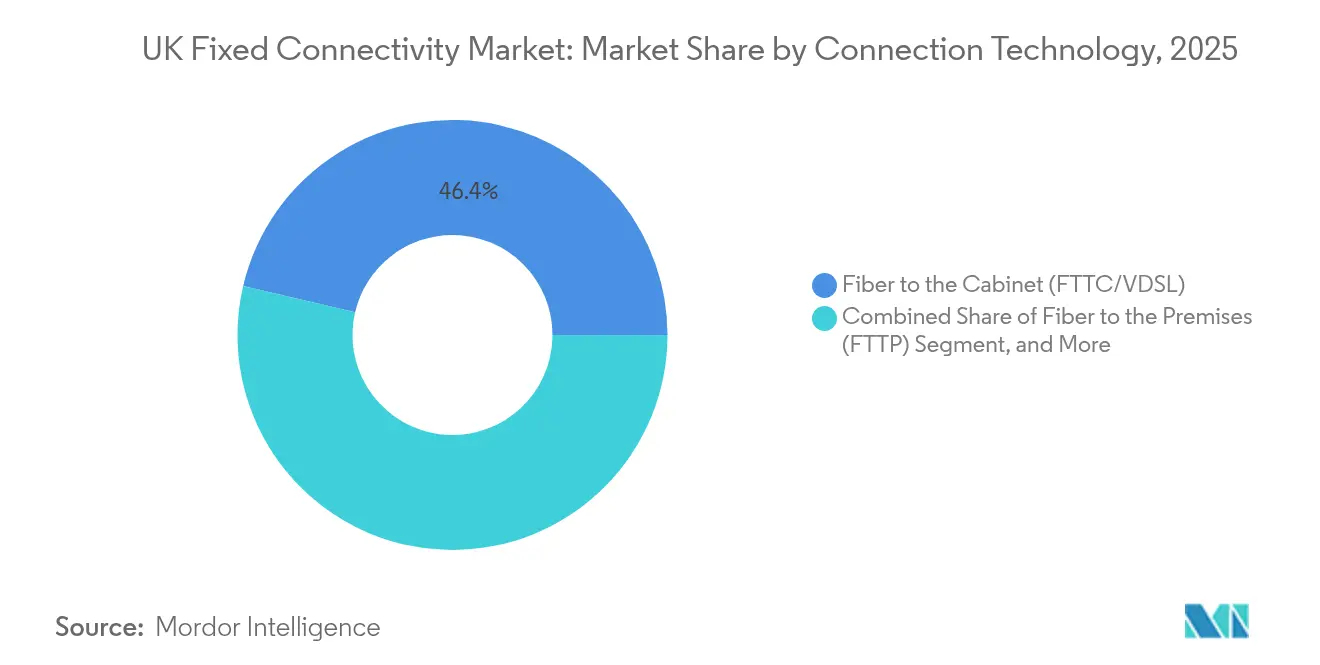

- Por tecnologia de conexão, FTTC/VDSL liderou o mercado de conectividade fixa do Reino Unido com 46,35% da participação de mercado em 2025, enquanto se espera que o FTTP se expanda a um CAGR de 10,82% até 2031.

- Por tipo de serviço, os Dados Fixos capturaram 93,05% da receita do mercado de conectividade fixa do Reino Unido em 2025; o Pacote Triple-/Quad-Play está projetado para crescer a um CAGR de 6,55% até 2031.

- Por faixa de velocidade, os serviços de 30-100 Mbps comandaram uma participação de 38,40% no tamanho do mercado de conectividade fixa do Reino Unido em 2025; no entanto, as ofertas acima de 1 Gbps estão crescendo a um CAGR de 12,85%.

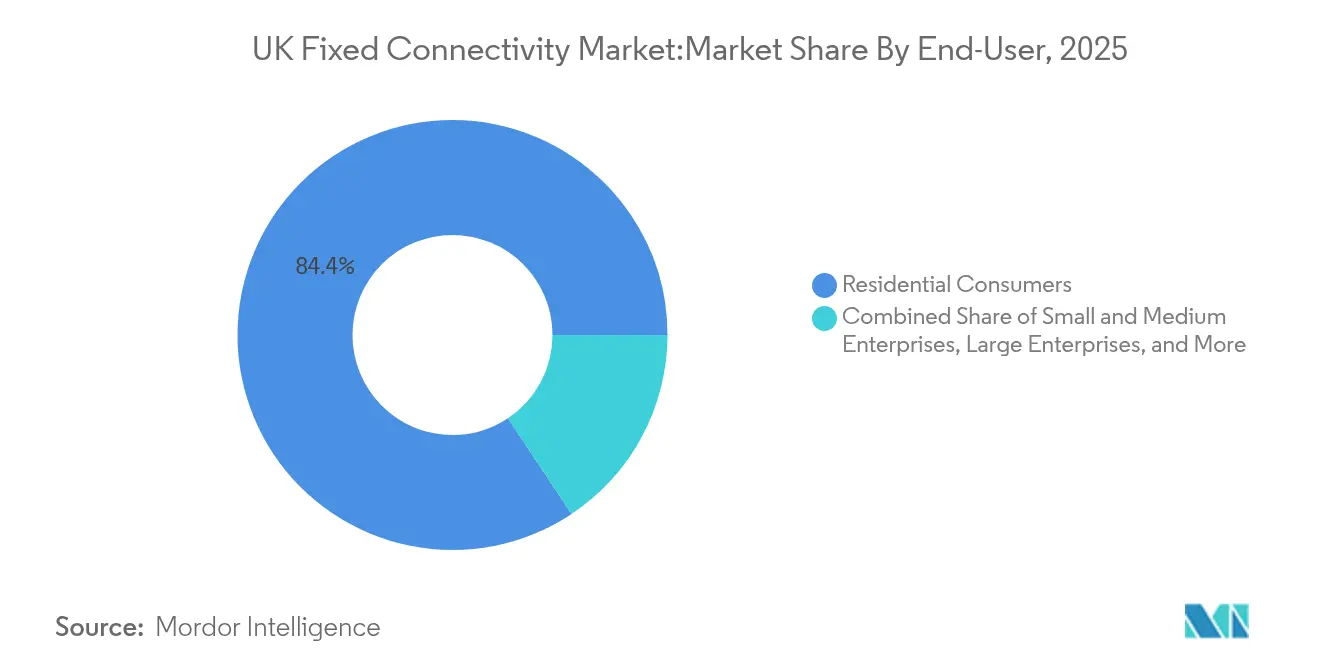

- Por usuário final, os clientes Residenciais representaram 84,35% da receita do mercado de conectividade fixa do Reino Unido em 2025, enquanto as Pequenas e Médias Empresas têm previsão de avançar a um CAGR de 9,60% até 2031.

- Por vertical do setor, TI e Telecomunicações geraram 23,70% da receita do mercado de conectividade fixa do Reino Unido em 2025; a conectividade na área de saúde está crescendo a um CAGR de 9,18%, impulsionada pelos programas de digitalização do NHS.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Conectividade Fixa do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lançamento acelerado de redes alternativas FTTP | +2.50% | Nacional, mais forte em clusters urbanos competitivos | Curto prazo (≤ 2 anos) |

| Subsídios rurais do Projeto Gigabit | +2.20% | Nacional, concentrado em regiões rurais mal atendidas | Médio prazo (2–4 anos) |

| Demanda por streaming intensivo em dados e jogos em nuvem | +1.90% | Global, mais forte em mercados com alta concentração de jovens e urbanos | Curto prazo (≤ 2 anos) |

| Necessidade empresarial de linhas gigabit simétricas | +1.70% | Global, concentrado em distritos financeiros e tecnológicos | Médio prazo (2–4 anos) |

| Modelo de atacado de fibra escura com acesso aberto | +1.40% | Nacional, mais forte em mercados de telecomunicações liberalizados | Longo prazo (≥ 4 anos) |

| Preferência de sustentabilidade pela fibra | +1.10% | Global, mais forte na União Europeia e em regiões com regulamentação progressista | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lançamento Acelerado de Redes Alternativas FTTP

Os operadores alternativos expandiram a cobertura de fibra completa de 12,9 milhões de instalações em 2022 para 16,7 milhões até o final de 2024, um salto de 57% que superou em muito as taxas históricas de construção dos operadores incumbentes.[1]Mark Jackson, "Altnets Pass 12.9 Million UK Homes," ispreview.co.uk A CityFibre pretende passar por 8 milhões de instalações até 2025, enquanto a Netomnia introduziu a primeira plataforma comercial 50G PON no Reino Unido. Os preços agressivos das redes alternativas dominam os pacotes de entrada e comprimiram as tarifas dos incumbentes; no entanto, a taxa de adesão média é de apenas 16% em comparação com 34% da Openreach, o que sinaliza uma lacuna na aquisição de clientes. O apoio sustentado de investidores e a regulamentação favorável continuam a alimentar essa corrida pela fibra nos corredores metropolitanos. O aumento da sobreposição de infraestrutura, no entanto, elevou o congestionamento de obras nas ruas e intensificou os custos de marketing para todos os participantes.

Subsídios Rurais do Projeto Gigabit

O fundo Projeto Gigabit de GBP 5 bilhões permitiu que 60.000 instalações escocesas obtivessem conexões de fibra até 2024 e sustentou um contrato de GBP 106 milhões que visa outras 68.342 localidades rurais no Nordeste da Escócia. Prêmios complementares no País de Gales impulsionam a cobertura para 89-93% até 2026, enquanto provedores de nicho como a GoFibre agora atendem 100.000 instalações no norte da Inglaterra e nas Fronteiras Escocesas. A combinação de subsídios públicos com capital privado transformou clusters anteriormente não econômicos em casos de construção sustentáveis. Os domicílios rurais obtêm paridade com os pares urbanos no acesso gigabit, o que reduz a divisão digital e amplia a base endereçável para assinaturas ultrarrápidas. Os operadores observam que um subsídio certamente também reduz os custos de financiamento, melhorando a viabilidade dos projetos.

Demanda por Streaming Intensivo em Dados e Jogos em Nuvem

A Virgin Media O2 registrou um aumento de 17% ano a ano nas velocidades médias de download para 368 Mbps no primeiro trimestre de 2024, à medida que vídeo em 4K, jogos em nuvem em tempo real e ferramentas de trabalho remoto elevaram as necessidades de largura de banda. As assinaturas acima de 1 Gbps, a faixa de velocidade de crescimento mais rápido, espelham essa mudança de uso e agora atraem os primeiros adotantes que buscam entretenimento e colaboração sem latência. As plataformas de conteúdo da Netflix, Amazon e Microsoft exigem transmissões contínuas de várias centenas de megabits que sobrecarregam as redes DSL e coaxiais legadas. A simetria de fibra completa, portanto, torna-se um argumento de venda fundamental e comanda modestos prêmios de preço. As curvas de tráfego nos horários de pico permanecem elevadas, reforçando os planos de investimento em capital dos operadores para equipamentos de transporte e acesso de maior capacidade.

Necessidade Empresarial de Linhas Gigabit Simétricas

O NHS requer fibra estável e simétrica para suportar telemedicina, registros em nuvem e imagens de diagnóstico em 5.800 unidades. Os fabricantes estão incorporando sensores de IoT e análises em tempo real que dependem de taxas equilibradas de upload e download, enquanto universidades como a de Bristol gerenciam 300.000 conexões de dispositivos simultâneas por Wi-Fi no campus. As PMEs, o grupo de clientes de crescimento mais rápido, fazem upgrade da banda larga de entrada para circuitos dedicados à medida que aceleram a adoção de SaaS. A Rede de Inovação em Telecomunicações do Reino Unido estima que a conectividade avançada poderia injetar GBP 6,3 bilhões na produção manufatureira até 2030. Os operadores respondem com tarifas gigabit personalizadas que agrupam garantias de nível de serviço e recursos de cibersegurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos em licenças de passagem e obras nas ruas | -2.60% | Nacional, mais forte em municípios urbanos densos | Médio prazo (2–4 anos) |

| Custos de construção de rede impulsionados pela inflação | -2.30% | Global, mais forte em economias emergentes e propensas à inflação | Curto prazo (≤ 2 anos) |

| Pressão do teto de preços ao consumidor sobre o ARPU | -1.80% | Nacional, mais forte em mercados de telecomunicações regulamentados | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada em fibra | -1.50% | Global, mais forte em regiões de implantação em rápida expansão | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos em Licenças de Passagem e Obras nas Ruas

Os construtores de telecomunicações relatam que a obtenção de permissões pode estender os projetos de fibra em 6 a 18 meses em bairros urbanos movimentados, onde muitas concessionárias disputam as mesmas rotas de dutos. A reação das comunidades contra novos postes levou a revisões governamentais que podem obrigar a escavações subterrâneas dispendiosas. As equipes de processamento das autoridades locais não têm capacidade para lidar com solicitações simultâneas de múltiplas redes alternativas, o que gera conflitos de agendamento e equipes de engenharia ociosas. A Openreach endureceu as regras de conformidade que exigem 90% de precisão nos relatórios de localização dos contratados, aumentando a sobrecarga administrativa para construtores menores. Esses obstáculos inflacionam os requisitos de capital de giro e retardam a captura de receita, especialmente para investidores que buscam cronogramas rápidos de construção e venda.

Escassez de Mão de Obra Qualificada em Fibra

Seis em cada dez engenheiros de fibra têm mais de 50 anos, e apenas 3% têm menos de 35 anos, o que sinaliza um iminente déficit de talentos. Embora os operadores tenham criado cursos intensivos, como a certificação de oito semanas da Ogi e os workshops de cinco dias da Openreach, o volume anual de formandos fica muito abaixo dos 30.000 técnicos previstos para a próxima década. A emenda por fusão e os testes ópticos exigem habilidades precisas que não podem ser dominadas da noite para o dia. Pesquisas da Veriforce mostram que 86% dos executivos de telecomunicações classificam a disponibilidade de mão de obra como um risco principal, enquanto a Virgin Media O2 comprometeu 200 vagas de nível inicial para aliviar a pressão. A escassez persistente infla as taxas dos contratados e estende os cronogramas de implantação, particularmente para redes alternativas com restrições de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Conexão: A Transformação do FTTP se Acelera

O FTTC/VDSL ainda detinha 46,35% da participação do mercado de conectividade fixa do Reino Unido em 2025, mas o crescimento estagnou à medida que os planos de eliminação gradual do cobre avançam. O FTTP, o destaque do desempenho, está se expandindo a um CAGR de 10,82% até 2031 e deve ultrapassar a marca de 50% de adoção bem antes do horizonte de previsão, o que remodelará fundamentalmente o mercado de conectividade fixa do Reino Unido. Os operadores de cabo estão migrando de DOCSIS para XGS-PON, evidenciado pela implantação de serviços simétricos de 2 Gbps pela Virgin Media O2 em março de 2025. Os produtos de Linha de Assinante Digital (DSL) continuam passando por uma extinção gerenciada à medida que a BT estende seu prazo de migração de linha fixa para janeiro de 2027. O Acesso Sem Fio Fixo conta com apoio político para lacunas rurais, e a UKWISPA quantifica um possível dividendo de GBP 4 bilhões com uma adoção mais ampla. Os satélites de órbita baixa da Starlink reforçam as opções de backhaul para sites móveis nas Terras Altas, o que destaca um roteiro de múltiplas tecnologias. A interação entre fibra, cabo atualizado e alternativas sem fio mantém o mercado de conectividade fixa do Reino Unido dinâmico e competitivo.

Os operadores estão discutindo cada vez mais projetos de redes convergidas que combinam bases de fibra com Acesso Sem Fio Fixo 5G para desbloquear cobertura nacional a um custo médio menor. Esses híbridos atraem investidores que buscam fluxos de receita diversificados em fibra escura no atacado, banda larga no varejo e linhas dedicadas para empresas. Os fornecedores de equipamentos também estão propondo redes de acesso definidas por software que podem alternar entre GPON, XGS-PON e futuros padrões 50G, o que protege as decisões de investimento em capital para o futuro.

Por Tipo de Serviço: A Dominância dos Dados Impulsiona o Agrupamento

A banda larga avulsa capturou 93,05% da receita de 2025, sublinhando a centralidade do acesso à internet nos orçamentos domésticos. Os pacotes convergidos estão em uma trajetória de crescimento de 6,55% à medida que os operadores combinam banda larga com TV paga, SIMs móveis e complementos de streaming para defender as margens diante da forte concorrência de preços. O mercado de conectividade fixa do Reino Unido registrou um aumento nas ofertas promocionais de quad-play que isentam as taxas de instalação e fixam tarifas introdutórias por 18 meses, o que ajuda a reduzir a rotatividade de clientes. O tráfego de voz continua caindo porque os consumidores preferem chamadas por aplicativos em planos móveis ilimitados. A migração da BT para a telefonia IP acelera essa erosão da voz e libera recursos de cobre para reciclagem.

As estratégias de agrupamento também permitem que os provedores façam venda cruzada de complementos de cibersegurança, armazenamento em nuvem e monitoramento de casa inteligente, o que eleva a receita média por usuário sem um grande custo incremental de rede. A Virgin Media O2 está testando pacotes de TV paga que integram pacotes de esportes premium e gerenciamento dinâmico de qualidade de streaming. Ao mesmo tempo, grupos de defesa do consumidor alertam que contratos de longa duração podem entrar em conflito com a crescente demanda por flexibilidade. Os operadores estão, portanto, experimentando faixas de banda larga sem contrato que têm tarifas mensais ligeiramente mais altas, mas satisfazem uma coorte crescente de inquilinos e jovens profissionais. O equilíbrio entre fidelização e liberdade moldará o ritmo de lucratividade do mercado de conectividade fixa do Reino Unido durante o período de previsão.

Por Faixa de Velocidade: A Adoção de Gigabit se Acelera

As conexões entre 30 Mbps e 100 Mbps ainda representavam 38,40% das assinaturas em 2025, ancoradas por domicílios convencionais que equilibram desempenho e preço. Os links acima de 1 Gbps desfrutam da expansão mais rápida, com CAGR de 12,85%, à medida que empresas e famílias com conhecimento tecnológico migram para ofertas ultrarrápidas que protegem seu fluxo de trabalho para o futuro. A faixa de transição de 100-300 Mbps continua a atender usuários que fazem upgrade do ADSL, mas ainda não estão prontos para pagar pelo gigabit. As linhas abaixo de 30 Mbps diminuem à medida que os prazos de desligamento do cobre se aproximam, o que empurra os resistentes em direção à fibra ou roteadores domésticos 5G de alta capacidade.

Os operadores aproveitam as faixas de alta velocidade como ferramentas de diferenciação em códigos postais urbanos congestionados. A Openreach testou cartões-presente de GBP 50 para estimular a adesão ao FTTP, e as primeiras evidências indicam um modesto aumento entre os clientes sensíveis ao preço. A prevalência do streaming em UHD e dos jogos em nuvem multiplayer comprime o tempo que os consumidores levam para considerar um upgrade, o que encurta os ciclos de vida dos produtos. Os fabricantes de equipamentos respondem com gateways Wi-Fi 7 que eliminam os gargalos internos e sustentam a vantagem percebida do acesso gigabit. O crescimento no estrato ultrarrápido, portanto, permanece um pilar central para a expansão da receita no horizonte do mercado de conectividade fixa do Reino Unido.

Por Usuário Final: O Crescimento das PMEs Supera o Residencial

O segmento residencial representa 84,35% da receita de 2025, o que consolida sua dominância em volume mesmo com a penetração se aproximando da saturação. As Pequenas e Médias Empresas estão crescendo a um CAGR de 9,60% porque os modelos de negócios pós-pandemia dependem cada vez mais de aplicações em nuvem, videoconferências e lojas de comércio eletrônico. Essa tendência abre uma oportunidade lucrativa para serviços gerenciados, como SD-WAN seguro, monitoramento remoto e conectividade de backup. As grandes empresas continuam a exigir Ethernet e comprimentos de onda baseados em fibra que oferecem desempenho determinístico, enquanto os órgãos públicos, como escolas e hospitais, se beneficiam de fundos de financiamento reservados. A digitalização do NHS por si só cobre 5.800 unidades sob o programa Gigabit Pathways e é um fator determinante para a demanda de largura de banda na área de saúde. As universidades espelham esse aumento com upgrades de Wi-Fi em todo o campus que hospedam centenas de milhares de dispositivos simultaneamente. O setor de conectividade fixa do Reino Unido, portanto, enfrenta um duplo mandato de manter as tarifas ao consumidor atrativas enquanto empacota opções de nível empresarial que carregam prêmios de acordo de nível de serviço. O sucesso nesse ato de equilíbrio determinará a qualidade da receita à medida que o crescimento se inclina para PMEs e instituições ávidas por serviços.

Por Vertical do Setor: A Digitalização da Saúde Lidera o Crescimento

TI e Telecomunicações geraram 23,70% da receita de 2025 devido à sua forte dependência de centros de dados, interconexões em nuvem e backbones de atacado. A saúde é o setor de crescimento mais rápido, com CAGR de 9,18%, à medida que registros eletrônicos de saúde, teleconsultas e repositórios de imagens aumentam os requisitos de throughput em instalações geograficamente dispersas. Os serviços financeiros continuam a investir em fibra de baixa latência para negociação e conformidade, enquanto a educação se compromete com infraestrutura de Wi-Fi de alta densidade que suporta modelos de aprendizado híbrido. As empresas de manufatura planejam aproveitar backbones de 5G e fibra que poderiam injetar GBP 6,3 bilhões na produção do setor até 2030. Os varejistas fazem das experiências omnicanal um pilar central, o que se traduz em conectividade robusta para ponto de venda, clique e retire e análise de estoque. As empresas de mídia e entretenimento enviam grandes arquivos de vídeo upstream, impulsionando a demanda por uplinks gigabit simétricos. A logística e a hospitalidade buscam aplicativos de rastreamento inteligente e experiência do hóspede que exigem largura de banda sempre ativa. A amplitude dos casos de uso verticais amplifica a resiliência do mercado de conectividade fixa do Reino Unido ao diversificar os fluxos de receita em setores com ciclos diferentes.

Análise Geográfica

A Inglaterra permanece o principal motor de receita do mercado de conectividade fixa do Reino Unido, com corredores densos como Londres, Manchester, Birmingham e Leeds proporcionando rápido crescimento de clientes. O programa de construção de GBP 15 bilhões da Openreach está no caminho certo para 25 milhões de instalações até dezembro de 2026, o que destina uma parcela significativa para endereços ingleses. A CityFibre e a Community Fibre intensificam a rivalidade ao oferecer pacotes gigabit a preços reduzidos que mantêm a rotatividade ativa e incentivam upgrades frequentes de velocidade. As concessões do Projeto Gigabit também reservam fundos para aldeias rurais em condados como Cumbria e Northumberland, o que expande o pool endereçável além dos clusters metropolitanos.

A Escócia registra o crescimento relativo mais rápido graças ao programa R100 de GBP 600 milhões, que já conectou 60.000 instalações e visa outras 114.000 até 2028. O Banco Nacional de Investimento da Escócia investiu GBP 10 milhões em empreendimentos de fibra rural, apoiando marcas locais como a Highland Broadband. Edimburgo e Glasgow veem implantações paralelas de redes alternativas que estimulam quedas de preços e benefícios de fidelidade que espelham a dinâmica competitiva inglesa. A sinergia público-privada contínua coloca a Escócia em uma trajetória para reduzir a lacuna de cobertura e aumentar a fatia regional do tamanho do mercado de conectividade fixa do Reino Unido. O País de Gales e a Irlanda do Norte formam o terceiro nível de crescimento, apoiados por contratos do Projeto Gigabit no valor de GBP 139,1 milhões e GBP 136,1 milhões, respectivamente, que impulsionam a cobertura gigabit galesa para 90% até meados de 2026. A construção galesa da Openreach já passou por 816.000 instalações com uma taxa de adesão de 33,95%, o que é um bom presságio para a conversão de receita. A Irlanda do Norte aproveita a coordenação transfronteiriça com a República da Irlanda, bem como esquemas de subsídio direcionados para comunidades agrícolas remotas. Apesar das populações menores, essas nações devolvidas desempenham um papel estratégico porque estendem as pegadas dos operadores para novos bolsões de demanda que elevam a penetração geral do mercado de conectividade fixa do Reino Unido.

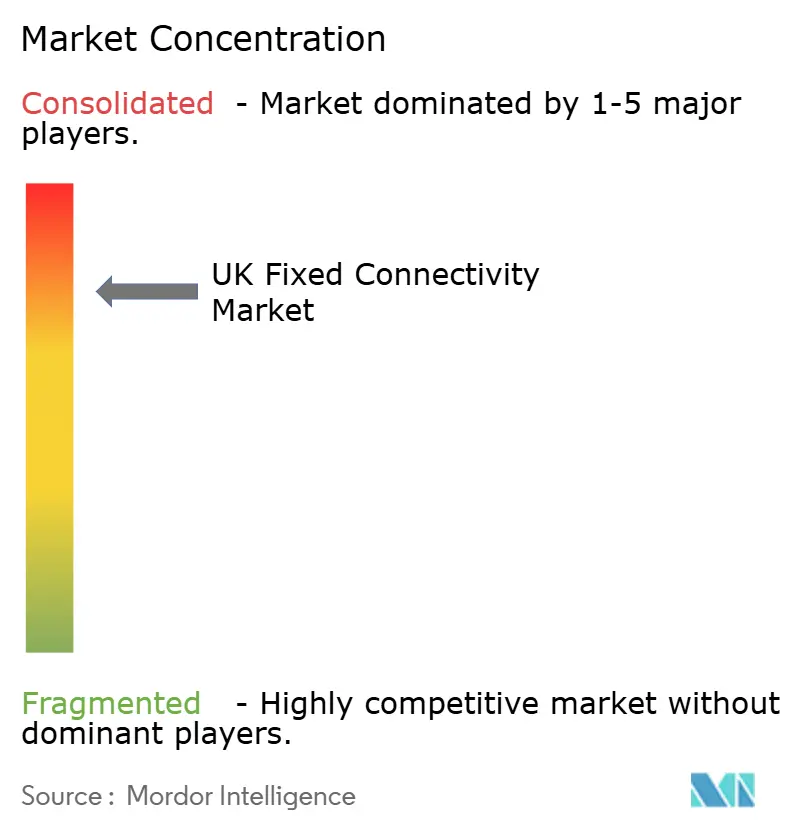

Cenário Competitivo

O setor exibe concentração moderada, com a Openreach e a Virgin Media O2 ainda dominando a maioria do acesso. No entanto, as pegadas coletivas das redes alternativas agora cobrem 12,9 milhões de instalações, equivalente a 35% dos domicílios. A Openreach depende da escala no atacado e de uma força de engenharia nacional, enquanto a Virgin Media O2 acelera sua sobreconstrução XGS-PON para migrar 16 milhões de instalações de Fibra Híbrida Coaxial para fibra completa até 2028. A CityFibre planeja realizar até cinco aquisições em dois anos para atingir 8 milhões de instalações e desafiar a amplitude do incumbente. A Netomnia se diferencia por meio da implantação de 50G PON, o que aumenta a capacidade para serviços empresariais.

A integração horizontal está ganhando ritmo, como ilustrado pela conclusão da fusão Vodafone-Three em junho de 2025, que criou uma operadora de GBP 16 bilhões com 27 milhões de clientes e um ambicioso roteiro de Acesso Sem Fio Fixo 5G. A integração vertical também aumenta à medida que a Virgin Media O2 avança em sua estratégia de atacado NetCo que poderia rivalizar com a Openreach no mercado de aluguel.[4]Light Reading, "Virgin Media O2 Considers NetCo Spin-out," lightreading.com Os especialistas rurais GoFibre e Highland Broadband garantem subsídios que os protegem de guerras de preços diretas com os players metropolitanos.

A concorrência tecnológica gira em torno de ofertas gigabit simétricas. Os operadores estão correndo para implantar XGS-PON e testar óptica 25G e 50G para proteger os segmentos empresariais e domésticos premium. O desafiante via satélite Starlink celebra acordos de backhaul para sites de células remotas, sublinhando um cenário de conectividade em múltiplas camadas. A consolidação contínua é provável porque muitas redes alternativas precisam de escala para refinanciar dívidas quando os marcos iniciais de construção diminuem. O equilíbrio entre sobreposições de infraestrutura e investimento em capital racional definirá a evolução das margens no mercado de conectividade fixa do Reino Unido.

Líderes do Setor de Conectividade Fixa do Reino Unido

TalkTalk Group plc

Vodafone Limited

BT Group plc

bOnline Limited

Virgin Media O2

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Virgin Media O2 ativou upgrades XGS-PON fornecendo velocidades simétricas de 2 Gbps nas primeiras zonas piloto.

- Fevereiro de 2025: A fusão Netomnia-Brsk foi concluída, criando uma pegada de 1,5 milhão de instalações e planos para 3 milhões até o final do ano.

- Fevereiro de 2025: A Sky UK anunciou aumentos médios de preços de 6,2% para serviços de banda larga, telefone e TV com vigência a partir de abril de 2025.

- Janeiro de 2025: A BT garantiu um contrato do Projeto Gigabit de GBP 26 milhões para conectar 650 escolas primárias rurais com banda larga de fibra completa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de conectividade fixa do Reino Unido como toda a receita obtida dentro do país a partir de serviços de última milha com fio ou estáticos, fibra até as instalações, fibra até o armário/VDSL, cabo/DOCSIS, linhas de assinante digital, linhas dedicadas empresariais e contratos de acesso sem fio fixo que se comportam como linhas terrestres, vendidos a clientes residenciais, do setor público e empresariais.

Exclusão do escopo: planos de dados exclusivamente móveis, vendas de hardware nas instalações do cliente, assinaturas de varejo via satélite e receita de redes offshore estão fora desta definição.

Visão Geral da Segmentação

- Por Tecnologia de Conexão

- Fibra até as Instalações (FTTP)

- Fibra até o Armário (FTTC/VDSL)

- Cabo (DOCSIS)

- Linha de Assinante Digital (DSL/ADSL)

- Acesso Sem Fio Fixo (FWA)

- Banda Larga via Satélite

- Por Tipo de Serviço

- Dados Fixos (Banda Larga)

- Voz Fixa

- Pacote Triple-/Quad-Play

- Por Faixa de Velocidade

- Abaixo de 30 Mbps

- 30 - 100 Mbps

- 100 - 300 Mbps

- 300 Mbps - 1 Gbps

- Acima de 1 Gbps

- Por Usuário Final

- Consumidores Residenciais

- Pequenas e Médias Empresas

- Grandes Empresas

- Setor Público e Instituições

- Por Vertical do Setor

- TI e Telecomunicações

- BFSI

- Saúde

- Educação

- Manufatura

- Varejo e Comércio Eletrônico

- Mídia e Entretenimento

- Outros (Logística, Hospitalidade)

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor realizam entrevistas estruturadas com planejadores de redes de operadores incumbentes, diretores financeiros de redes alternativas, parceiros de canal no atacado e compradores de TI empresariais com múltiplos sites na Inglaterra, Escócia, País de Gales e Irlanda do Norte. As percepções sobre elasticidade de adesão, mix de faixas de velocidade e descontos promocionais são usadas para validar premissas e preencher lacunas de dados.

Pesquisa Documental

Ancoramos o pool de demanda com conjuntos de dados de nível 1 sem paywall, como os arquivos de cobertura das Nações Conectadas da Ofcom, as tabelas de receita de telecomunicações do Escritório de Estatísticas Nacionais, as séries de penetração doméstica do Eurostat, o Portal de Banda Larga da OCDE e boletins periódicos da techUK. Esses quantificam contagens de linhas, penetração e bases de preços. Relatórios anuais e intermediários arquivados por operadores listados, apresentações para investidores, revistas especializadas de renome, além de bibliotecas pagas licenciadas pela Mordor, D&B Hoovers para dados financeiros de segmentos e Dow Jones Factiva para históricos de tarifas, fornecem granularidade sobre preços médios de venda e mudanças nas taxas de atacado. As fontes mencionadas ilustram nossa abordagem e não são exaustivas.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo converte as linhas fixas ativas e os preços médios de venda reportados pela Ofcom em receita de 2025, depois cruza os totais com consolidações de baixo para cima a partir das divulgações dos operadores. Cinco indicadores — instalações de fibra completa passadas, taxa de substituição fixo-móvel, velocidade downstream adquirida, tarifas de varejo ajustadas pelo IPC e utilização de vouchers gigabit — moldam a calibração histórica e alimentam uma regressão multivariada que projeta até 2030, com análise de cenários em torno de mudanças na política de subsídios. Onde as divisões dos operadores estão ausentes, coortes de preço médio de venda por velocidade amostradas são aplicadas às contagens de linhas para preencher lacunas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância em relação à cobertura independente, revisão por pares de analistas e aprovação sênior. Os modelos são atualizados anualmente, enquanto atualizações intermediárias são acionadas se movimentos tarifários materiais ou decisões regulatórias alterarem a linha de base.

Por que a Linha de Base de Conectividade Fixa do Reino Unido da Mordor Inspira Confiabilidade

As estimativas publicadas frequentemente diferem porque as empresas misturam cestas de serviços, convertem moedas em datas variadas e atualizam em intervalos irregulares.

Muitas figuras externas contam apenas a banda larga ao consumidor, algumas convertem valores em libras para dólares a taxas à vista e outras assumem que cada nova instalação de fibra passada se torna imediatamente um assinante. A Mordor, ao triangular a adesão de assinantes com a erosão do preço médio de venda e atualizar anualmente, oferece uma visão moderada e pronta para decisões.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 35,28 bilhões (2025) | ||

| USD 34,01 bilhões (2024) | Consultoria Regional A | Omite receita de linhas dedicadas e voz empresarial; ano base anterior |

| GBP 34,02 bilhões (2025) | Consultoria Global B | Utiliza câmbio à vista e equipara instalações de fibra passadas com assinaturas imediatas |

A comparação mostra que os valores se agrupam de forma próxima, mas o mix disciplinado de fontes da Mordor, a atualização anual e as variáveis transparentes oferecem a linha de base mais confiável para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de conectividade fixa do Reino Unido?

O mercado está avaliado em USD 36,57 bilhões em 2026 e está no caminho certo para atingir USD 43,72 bilhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

A Fibra até as Instalações lidera com um CAGR de 10,82% à medida que os operadores eliminam gradualmente o cobre e fazem upgrade do cabo para fibra completa.

Quanto do mercado ainda depende de FTTC/VDSL?

O FTTC/VDSL detinha 46,35% das linhas em 2025, mas espera-se que sua participação diminua à medida que a cobertura de fibra se expande.

Por que as assinaturas gigabit estão crescendo rapidamente?

O streaming intensivo em dados, os jogos em nuvem e a adoção de nuvem empresarial empurram consumidores e empresas em direção a conexões simétricas de 1 Gbps e acima, que mostram um CAGR de 12,85%.

Qual é o papel do financiamento governamental na banda larga rural?

O Projeto Gigabit de GBP 5 bilhões e o programa R100 da Escócia subsidiam a construção de fibra em áreas de difícil atendimento e já conectaram dezenas de milhares de instalações rurais.

A escassez de mão de obra qualificada é uma ameaça séria às metas de lançamento?

Sim, 60% dos engenheiros de fibra têm mais de 50 anos e os pipelines de treinamento atuais atendem apenas a uma fração dos 30.000 técnicos necessários na próxima década, o que poderia retardar os planos futuros de construção.

Página atualizada pela última vez em: