Tamanho e Participação do Mercado de Conectividade Satelital Direta ao Dispositivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

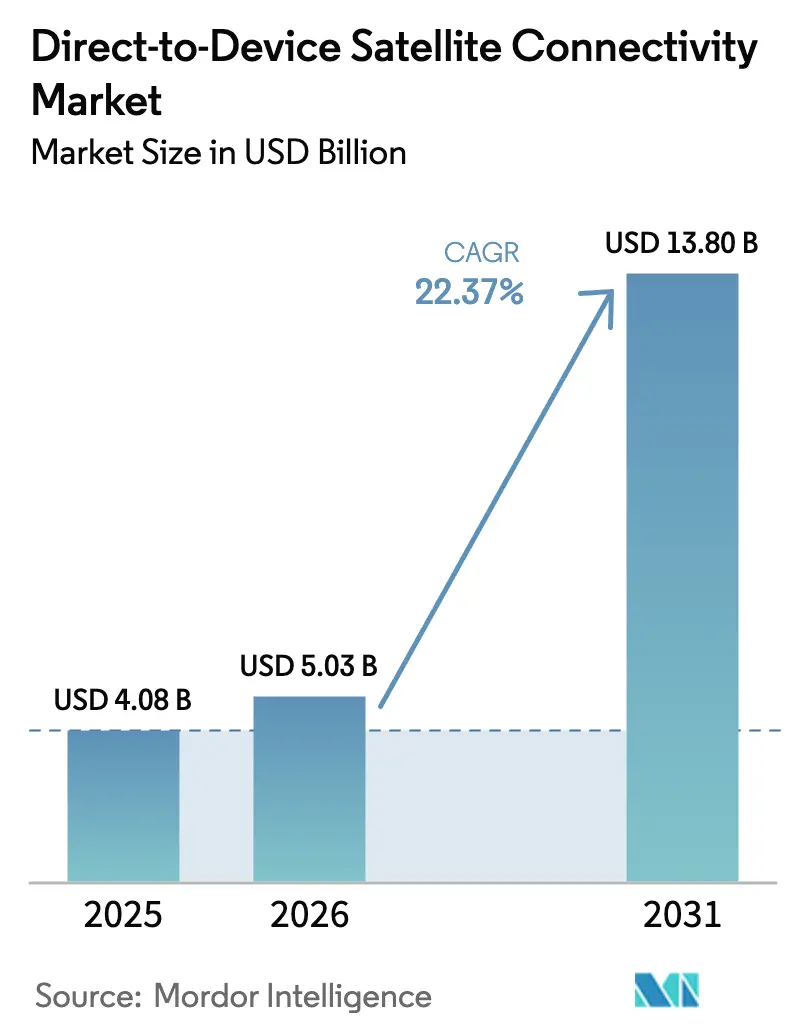

| Tamanho do Mercado (2026) | 5.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Conectividade Satelital Direta ao Dispositivo pela Mordor Intelligence

O tamanho do Mercado de Conectividade Satelital Direta ao Dispositivo foi avaliado em USD 4,08 bilhões em 2025 e estima-se que cresça de USD 5,03 bilhões em 2026 para atingir USD 13,80 bilhões até 2031, a um CAGR de 22,37% durante o período de previsão (2026-2031). A rápida adoção de chipsets de rede não terrestre (NTN) compatíveis com o 3GPP por fabricantes de smartphones e wearables, a queda nos custos de lançamento de pequenos satélites e os mandatos explícitos de cobertura rural nas principais economias deslocaram os links satelitais de um recurso de segurança de nicho para uma camada convencional em dispositivos de consumo. Operadoras de redes móveis na América do Norte, Ásia-Pacífico e Europa agora incluem texto e voz via satélite em planos premium, acelerando a conscientização do mercado de massa e comprimindo os períodos de retorno para constelações em órbita baixa terrestre (LEO). A disposição dos consumidores em pagar por cobertura ubíqua é favorecida por preços mensais de USD 15 a 20, bem abaixo das tarifas legadas de telefones via satélite, enquanto as empresas veem o IoT satelital como uma apólice de seguro contra interrupções logísticas. A intensidade competitiva está aumentando à medida que os operadores LEO verticalmente integrados aproveitam as economias de escala de lançamento e os fornecedores de chipsets buscam parcerias horizontais que distribuem os custos de integração NTN entre muitas marcas de aparelhos.

Principais Conclusões do Relatório

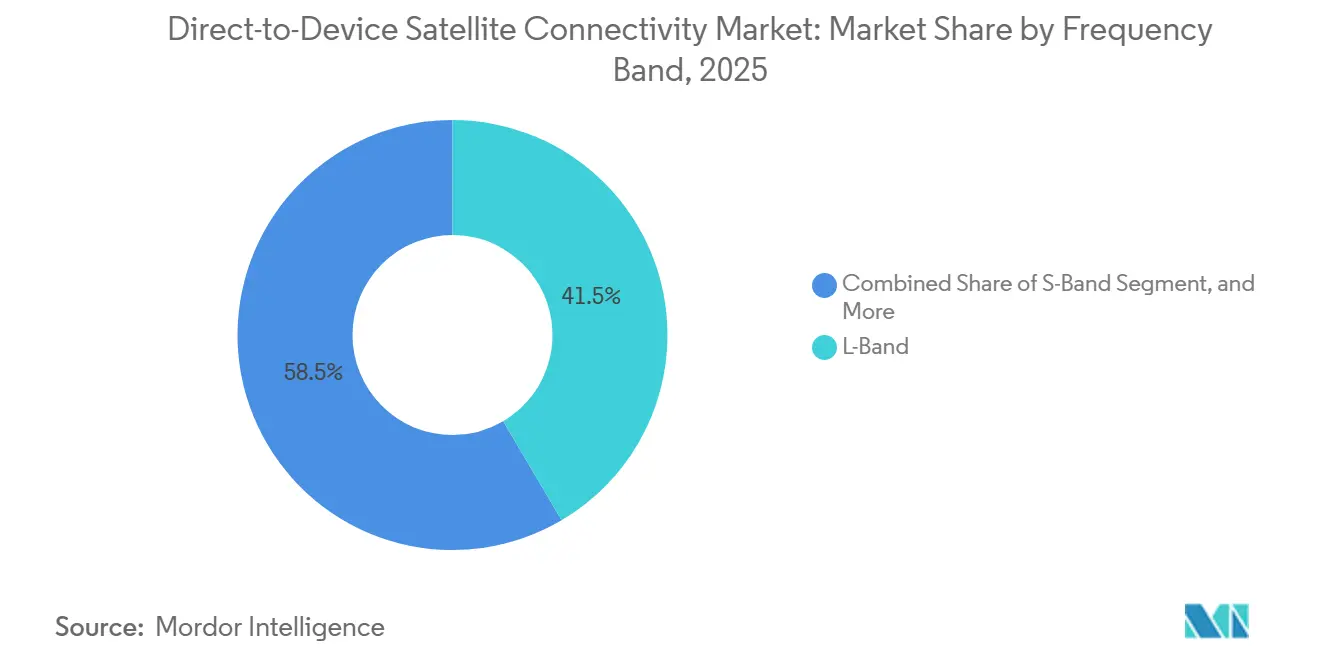

- Por banda de frequência, a Banda L liderou com 41,53% da participação do mercado de conectividade satelital direta ao dispositivo em 2025, enquanto a Banda Ka tem previsão de expansão a um CAGR de 25,61% até 2031.

- Por tipo de dispositivo, os Smartphones representaram 47,23% da receita de 2025, enquanto os Wearables avançam a um CAGR de 25,82% até 2031.

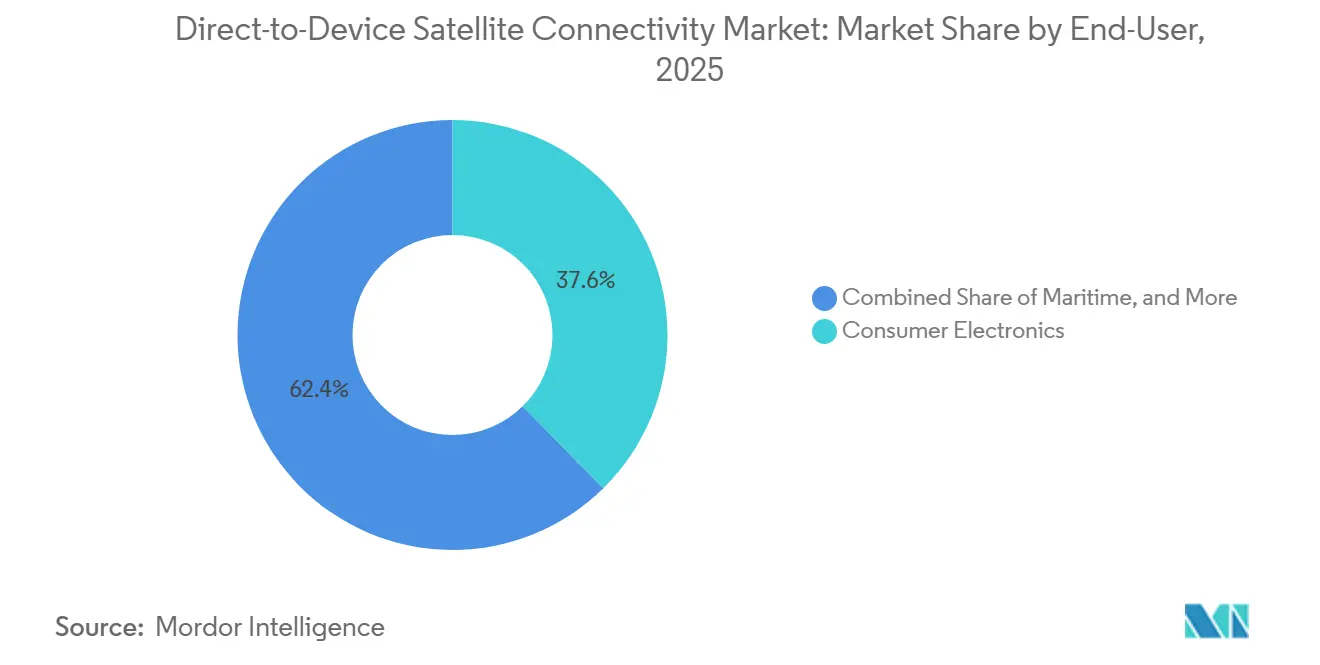

- Por setor de usuário final, os Eletrônicos de Consumo capturaram 37,62% dos gastos de 2025, mas as aplicações de Governo e Defesa têm projeção de crescimento a um CAGR de 27,11% durante o mesmo período.

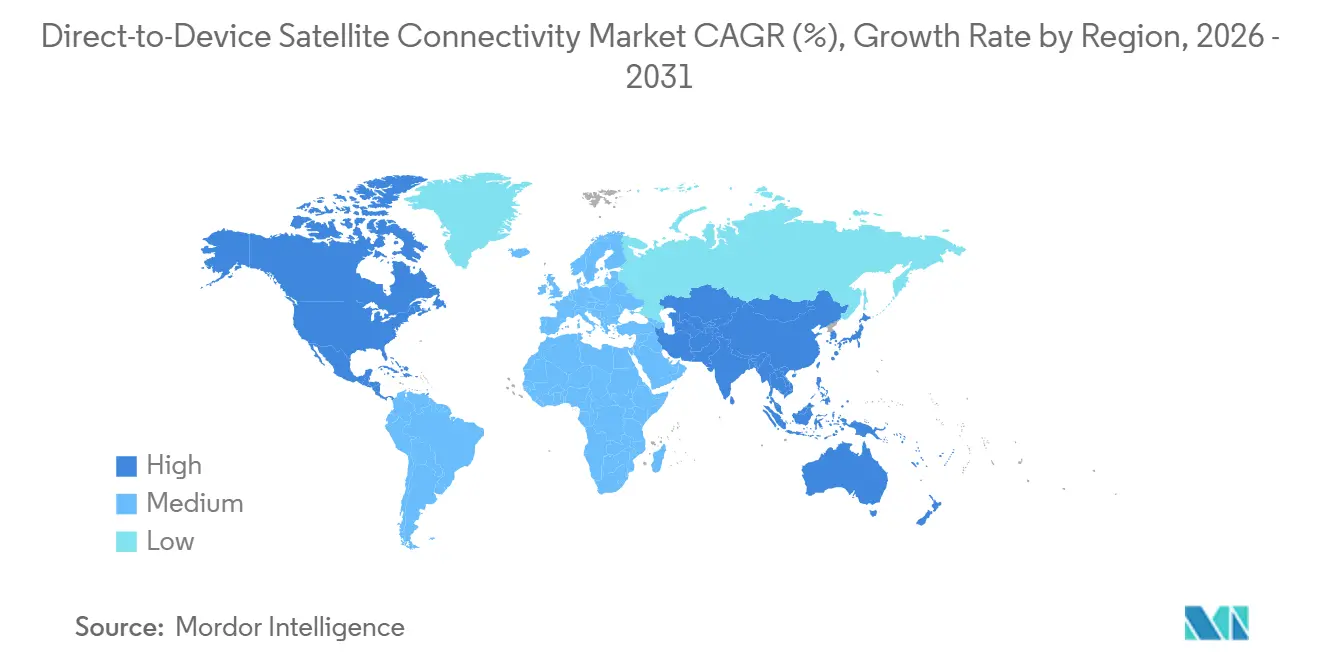

- Por geografia, a América do Norte dominou com uma participação de receita de 39,22% em 2025, enquanto a Ásia-Pacífico está posicionada para o crescimento mais rápido, a um CAGR de 26,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Conectividade Satelital Direta ao Dispositivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Rápida de Smartphones Compatíveis com NTN | +6.2% | Global, com concentração inicial nos segmentos premium da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Queda nos Custos de Lançamento Devido a Missões Compartilhadas e Foguetes Reutilizáveis | +4.8% | Global, beneficiando particularmente os operadores de constelações da América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção da Padronização NTN do 3GPP Release-17 | +4.5% | Global, com adoção mais rápida em regiões com infraestrutura LTE e 5G madura | Médio prazo (2 a 4 anos) |

| Mandatos Nacionais de Cobertura Rural (EUA, Índia, AU, BR) | +3.9% | América do Norte, Ásia-Pacífico, América do Sul | Longo prazo (≥ 4 anos) |

| Demanda de Sistemas Não Tripulados (UAVs e UGVs) | +2.7% | América do Norte, Europa, Oriente Médio (aplicações de defesa); Ásia-Pacífico (agricultura comercial) | Médio prazo (2 a 4 anos) |

| Planos Emergentes de Micro-Dados IoT com Pagamento por Uso | +2.1% | Global, com tração inicial nos setores de logística e agricultura da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida de Smartphones Compatíveis com NTN

Mais de 150 milhões de aparelhos foram enviados em 2025 com rádios NTN do Release-17, tornando a conectividade satelital um recurso padrão nas categorias flagship e intermediário superior. Apple, Samsung, Huawei e múltiplos fabricantes de dispositivos Android aproveitaram plataformas horizontais de chipsets para evitar infraestrutura terrestre proprietária, enquanto as regras de Cobertura Suplementar do Espaço da Comissão Federal de Comunicações removeram a ambiguidade regulatória nos Estados Unidos.[1]Comissão Federal de Comunicações, "Estrutura de Cobertura Suplementar do Espaço," fcc.gov Esse efeito de escala distribui o custo de integração por uma base mais ampla, reduz os prêmios de preço no varejo e prepara os usuários para esperar um fallback contínuo ao sair da cobertura terrestre.

Queda nos Custos de Lançamento Devido a Missões Compartilhadas e Foguetes Reutilizáveis

A SpaceX regularmente publica preços de lançamento abaixo de USD 1 milhão para cargas de 200 kg em missões compartilhadas do Falcon 9, uma redução de 60% em comparação com foguetes descartáveis típicos em 2020.[2]Space Exploration Technologies Corp., "Preços de Missões Compartilhadas do Falcon 9," spacex.com O menor capex de lançamento permite que operadores emergentes como Sateliot e Lynk Global coloquem em órbita pequenos lotes, testem in situ e depois iterem, comprimindo os cronogramas de construção de constelações. O veículo New Glenn da Blue Origin, com previsão de entrada em operação em 2026, expandirá a capacidade de lançamento, reforçando um ciclo virtuoso de implantação mais rápida e capacidade incremental mais barata.

Adoção da Padronização NTN do 3GPP Release-17

Formas de onda finalizadas, compensação de Doppler e regras de avanço de temporização permitem que smartphones transitem entre células terrestres e satelitais sem intervenção do usuário. O Release-18, congelado no final de 2024, adicionou procedimentos de Banda Ka e recursos de uplink com economia de energia, que a AST SpaceMobile adotou em sua nave BlueBird para suportar velocidades de banda larga em telefones não modificados. A padronização facilita o desenvolvimento de chipsets, fundamenta a interoperabilidade dos operadores e incentiva os reguladores a alinhar as regras domésticas com os procedimentos globais.

Mandatos Nacionais de Cobertura Rural

O RDOF dos Estados Unidos aloca USD 20,4 bilhões ao longo de dez anos para áreas não atendidas, aceitando explicitamente propostas LEO que atendam aos limites de latência e velocidade. A Índia Digital tem como meta a conectividade em nível de aldeia até 2026 e favorece a atribuição administrativa de espectro para satélites, removendo barreiras de leilão. Austrália e Brasil seguem trajetórias semelhantes, garantindo um pipeline de subsídios de vários anos que sustenta a certeza de receita para os operadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Coexistência de espectro com operadoras de redes móveis terrestres | -3.8% | Global, com atrito agudo nos mercados urbanos densos da Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Restrições de orçamento de energia do terminal de usuário dentro dos aparelhos | -2.9% | Global, afetando todos os dispositivos operados por bateria | Médio prazo (2 a 4 anos) |

| Incerteza regulatória sobre direitos de serviço transfronteiriço | -2.3% | Europa, Ásia-Pacífico, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Casos de uso geradores de receita limitados além de SOS/mensagens | -2.1% | Global, impactando particularmente a monetização do segmento de consumo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Coexistência de Espectro com Operadoras de Redes Móveis Terrestres

As operadoras móveis argumentam que os downlinks satelitais transbordam para as bandas de Telecomunicações Móveis Internacionais, degradando os uplinks urbanos. Embora as regras dos EUA limitem as emissões indesejadas a -20 dBW/MHz, a Europa ainda não harmonizou os limites, forçando aprovações país a país que retardam as implantações. Operadores de satélites menores sem formação de feixe avançada enfrentam redesenhos custosos, e o lobby de incumbentes terrestres busca limites ainda mais rígidos, introduzindo risco de implantação de curto prazo.

Casos de Uso Geradores de Receita Limitados Além de SOS/Mensagens

O SOS de emergência é frequentemente incluído gratuitamente, e os planos de texto básicos em torno de USD 15 a 20 geram receita média por usuário limitada.[3]T-Mobile US Inc., "Detalhes de Preços do Direct-to-Cell," t-mobile.com As ofertas de classe de banda larga da AST SpaceMobile prometem preços mais altos, mas permanecem na fase piloto, enquanto os clientes de IoT exigem planos abaixo de USD 5, comprimindo as margens. Até que um aplicativo de consumo de nível intermediário convincente, como mensagens de vídeo ubíquas, jogos em nuvem ou infoentretenimento para veículos conectados, alcance escala, o apetite dos investidores por fases adicionais de constelação poderá diminuir.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Banda de Frequência: A Incumbência da Banda L Ancora o Volume, a Banda Ka Desbloqueia o Throughput

A Banda L capturou 41,53% da receita de 2025 no mercado de conectividade satelital direta ao dispositivo, beneficiando-se de ativos da Iridium e Globalstar com décadas de existência que interoperam com chipsets existentes e penetram em folhagens e estruturas leves. Essas características sustentam os mandatos de segurança pública e os kits de trabalhadores remotos corporativos, mantendo uma base instalada considerável. No entanto, casos de uso com alto consumo de dados estão atraindo atenção para as Bandas Ku e Ka, onde canais mais amplos permitem videoconferência e acesso à nuvem em dispositivos portáteis. O 3GPP Release-18 padronizou a sinalização NTN de Banda Ka, eliminando um obstáculo regulatório que havia desencorajado os fabricantes de aparelhos de integrar antenas otimizadas para links de 27 a 40 GHz.[4]3GPP, "Especificações do Release 17 e 18," 3gpp.org

As remessas de Banda Ka têm previsão de crescimento a um CAGR de 25,61%, e vários operadores estão arrendando capacidade geoestacionária existente para iniciar o serviço antes do lançamento de naves LEO dedicadas. Esse modelo híbrido acelera a entrada no mercado enquanto preserva o capital. Ao longo da previsão, a participação da Banda Ka no tamanho do mercado de conectividade satelital direta ao dispositivo tem projeção de fechar a lacuna com a Banda L, à medida que BlueBird, OneWeb-Eutelsat e Viasat demonstram links de múltiplos Mbps em telefones não modificados. A vantagem competitiva dependerá da sofisticação da formação de feixe que mantém os orçamentos de energia dentro dos limites dos aparelhos e dos direitos de espectro coordenados que evitam interferências urbanas, fatores que provavelmente consolidarão a oferta em torno de um punhado de operadores tecnicamente avançados.

Por Tipo de Dispositivo: Wearables Conquistam um Nicho com Foco em Segurança em Meio à Dominância dos Smartphones

Os Smartphones representaram 47,23% da receita por tipo de dispositivo em 2025 no mercado de conectividade satelital direta ao dispositivo, impulsionados pela Apple, Samsung e Huawei que incorporam mensagens de emergência em modelos flagship. A proposta de valor centra-se no failover contínuo em vez de preços de satélite independentes, acelerando assim a penetração nos segmentos premium. No entanto, os wearables estão crescendo a um CAGR de 25,82%, à medida que marcas como Garmin e Apple lançam smartwatches habilitados para satélite que operam independentemente de telefones pareados. Para caminhantes solitários, trabalhadores offshore e socorristas, a conveniência de um beacon montado no pulso com autonomia de bateria de vários dias supera a largura de banda limitada.

Até 2031, espera-se que os wearables representem uma parcela muito maior do mercado de conectividade satelital direta ao dispositivo, impulsionados pela queda nos custos dos módulos e pela integração de telemetria de saúde que deve funcionar além das coberturas celulares. Terminais montados em veículos, tablets e laptops robustos ficam para trás porque as soluções LTE e Wi-Fi existentes já satisfazem a maioria das necessidades de banda larga estacionária. No entanto, as plataformas de veículos conectados poderiam emergir como o próximo ponto de inflexão, uma vez que a aprovação regulatória para arrays de fase montados no teto em carros de consumo espelhe a aprovação de 2024 para caminhões comerciais. A corrida competitiva, portanto, gira em torno de entregar capacidade satelital em fatores de forma que maximizem a utilidade de segurança sem comprometer o design industrial.

Por Setor de Usuário Final: A Demanda de Defesa Acelera, o Volume de Consumo Sustenta a Escala

Os Eletrônicos de Consumo mantiveram a maior fatia, 37,62% da receita de 2025, prova de que o hardware de mercado de massa sustenta a participação do mercado de conectividade satelital direta ao dispositivo. No entanto, os usuários militares e do governo civil têm projeção de registrar um CAGR de 27,11% até 2031, à medida que os ministérios de defesa buscam links de comando resilientes para veículos aéreos não tripulados, sensores remotos e operações em espectro contestado. Os segmentos marítimo e de aviação comercial adotam mensagens via satélite para conformidade com socorro e dados de cabine, reforçando a demanda de base mesmo quando as atualizações de consumo desaceleram.

Os contratos governamentais geralmente abrangem cinco a sete anos, garantindo fluxos de caixa previsíveis que reduzem o risco da expansão de constelações. Na agricultura, etiquetas IoT de baixo custo transmitem dados de umidade do solo e saúde de equipamentos, expandindo a contagem de nós endereçáveis sem exigir conexões de alta largura de banda. Entidades de energia, serviços públicos e mineração implantam satélites para monitoramento de dutos e automação de locais remotos, monetizando ganhos de tempo de atividade que superam em muito as taxas de assinatura. À medida que os setores se diversificam, os operadores podem subsidiar cruzadamente o tráfego de smartphones rurais com acordos de nível de serviço empresarial de maior margem, sustentando o crescimento enquanto os preços ao consumidor permanecem competitivos.

Análise Geográfica

A América do Norte reteve 39,22% da receita de 2025, ancorada pela clareza das regras da Comissão Federal de Comunicações e pelo Fundo de Oportunidade Digital Rural de USD 20,4 bilhões, que subsidia o serviço satelital em áreas não atendidas. A SpaceX e a T-Mobile adicionaram mais de 3 milhões de assinantes diretos à célula no início de 2026, validando o apetite do consumidor e criando efeitos de rede que incentivam os fabricantes de aparelhos a enviar dispositivos prontos para NTN. O Canadá aproveita a rede LEO Lightspeed da Telesat para comunidades árticas e das pradarias, enquanto o México mira o backhaul da Starlink para programas federais de conectividade. A densidade de capital de risco, a liderança em foguetes reutilizáveis e o interesse militar de duplo uso sustentam coletivamente a liderança da região.

A Ásia-Pacífico tem previsão de registrar um CAGR de 26,62%, impulsionada pela integração do Beidou da China em aparelhos Huawei e Xiaomi, pela alocação administrativa de espectro da Índia que remove o atrito de leilões para OneWeb-Eutelsat e Jio-SES, e pelas parcerias KDDI-Starlink e Rakuten-AST SpaceMobile do Japão. A Revisão de Telecomunicações Regionais da Austrália endossou o satélite como a opção padrão para seu interior, e a Telstra agora inclui backhaul da Starlink para torres remotas. Mercados urbanos densos como a Coreia do Sul usam satélite principalmente para cobertura marítima e resiliência a desastres, mas a demanda de longo prazo de veículos autônomos poderia expandir os casos de uso urbanos internos.

Europa, América do Sul, Oriente Médio e África dividem o restante. As implantações europeias aguardam regras harmonizadas de coexistência da CEPT, atrasando o serviço comercial amplo apesar dos pilotos da Eutelsat OneWeb com Vodafone e Orange. A Anatel do Brasil exige cobertura da bacia amazônica, posicionando o satélite como a única solução escalável para escolas e clínicas. No Oriente Médio e África, Yahsat e Thuraya atendem usuários governamentais, de energia e de ONGs; o crescimento depende da queda nos preços dos aparelhos e de planos IoT pré-pagos que correspondam ao poder de compra local.

Cenário Competitivo

O mercado de conectividade satelital direta ao dispositivo permanece moderadamente fragmentado. A SpaceX se beneficia da integração vertical em lançamento, fabricação de satélites e segmento terrestre, permitindo preços agressivos que os provedores legados de telefones via satélite não conseguem igualar. A AST SpaceMobile se diferencia com satélites de array de fase de 2.400 pés quadrados que prometem banda larga de 120 Mbps para smartphones padrão, mas exigem maior capex por unidade, introduzindo exposição a falha única da AST.

Qualcomm e MediaTek perseguem uma estratégia horizontal, incorporando links da Iridium e Viasat em chipsets de referência que qualquer fabricante de aparelhos pode adotar, difundindo a capacidade satelital por centenas de modelos e diluindo a alavancagem individual das operadoras.

Os operadores legados Iridium, Globalstar e Viasat aproveitam os ativos instalados de Banda L e Banda Ka enquanto investem em órbitas LEO para permanecer relevantes. Redes IoT especializadas, Skylo, Sateliot, Hiber, Kepler, visam nichos de agricultura e logística com planos abaixo de USD 5, um segmento grande em contagem de nós, mas sensível ao custo do terminal. Os depósitos de patentes em formação de feixe, cargas úteis regenerativas e controle de Doppler sugerem um fosso de propriedade intelectual para os pioneiros. A regulamentação continua a moldar a rivalidade; os operadores com equipes experientes em lobby de espectro navegam pelas aprovações transfronteiriças mais rapidamente, criando vantagens de pioneiro em jurisdições complexas.

Líderes do Setor de Conectividade Satelital Direta ao Dispositivo

Space Exploration Technologies Corp.

AST SpaceMobile, Inc.

Lynk Global, Inc.

Iridium Communications Inc.

Globalstar, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A AST SpaceMobile agendou 20 lançamentos do BlueBird via missão compartilhada da SpaceX, com a AT&T adiantando USD 400 milhões em pré-pagamentos de capacidade até 2028.

- Fevereiro de 2026: A Apple prolongou o SOS de Emergência via satélite gratuito até dezembro de 2027 e divulgou os planos da Globalstar para 50 satélites adicionais para reduzir a latência.

- Janeiro de 2026: A SpaceX e a T-Mobile atualizaram os planos diretos à célula para incluir voz e dados limitados por USD 20 por mês, superando 3 milhões de assinantes.

Escopo do Relatório Global do Mercado de Conectividade Satelital Direta ao Dispositivo

O Relatório do Mercado de Conectividade Satelital Direta ao Dispositivo é Segmentado por Banda de Frequência (Banda L, Banda S, Banda Ku, Banda Ka e Outras (UHF, Banda X)), Tipo de Dispositivo (Smartphones, Módulos e Sensores IoT, Wearables, Laptops e Tablets e Veículos Conectados), Setor de Usuário Final (Eletrônicos de Consumo, Marítimo, Aviação, Logística e Transporte, Agricultura, Energia e Serviços Públicos, Governo e Defesa e Outros Setores de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Banda L |

| Banda S |

| Banda Ku |

| Banda Ka |

| Outras Bandas de Frequência (UHF, Banda X) |

| Smartphones |

| Módulos e Sensores IoT |

| Wearables |

| Laptops e Tablets |

| Veículos Conectados |

| Eletrônicos de Consumo |

| Marítimo |

| Aviação |

| Logística e Transporte |

| Agricultura |

| Energia e Serviços Públicos |

| Governo e Defesa |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Banda de Frequência | Banda L | ||

| Banda S | |||

| Banda Ku | |||

| Banda Ka | |||

| Outras Bandas de Frequência (UHF, Banda X) | |||

| Por Tipo de Dispositivo | Smartphones | ||

| Módulos e Sensores IoT | |||

| Wearables | |||

| Laptops e Tablets | |||

| Veículos Conectados | |||

| Por Setor de Usuário Final | Eletrônicos de Consumo | ||

| Marítimo | |||

| Aviação | |||

| Logística e Transporte | |||

| Agricultura | |||

| Energia e Serviços Públicos | |||

| Governo e Defesa | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de conectividade satelital direta ao dispositivo em 2031?

Espera-se que o mercado atinja USD 13,80 bilhões até 2031, refletindo um CAGR de 22,37% de 2026 a 2031.

Qual categoria de dispositivo crescerá mais rapidamente até 2031?

Os Wearables têm projeção de crescimento a um CAGR de 25,82%, à medida que smartwatches e rastreadores orientados à segurança incorporam beacons satelitais.

Por que a Banda Ka está ganhando tração apesar da dominância da Banda L?

A Banda Ka suporta maior largura de banda, e a padronização do Release-18 permite que os smartphones lidem com desvios de Doppler, incentivando os operadores a lançar serviços com capacidade de vídeo.

Qual papel os mandatos de cobertura rural desempenham no crescimento do mercado?

Os programas de subsídio governamental nos Estados Unidos, Índia, Austrália e Brasil destinam bilhões para áreas não atendidas, subsidiando diretamente as implantações satelitais.

Qual região adicionará o maior número de novos usuários até 2031?

A Ásia-Pacífico lidera com um CAGR previsto de 26,62%, impulsionada pela integração do Beidou da China, pelas metas da Índia Digital e pelas parcerias de operadoras japonesas.

Página atualizada pela última vez em: