Tamanho e Participação do Mercado de Produtos para Cuidados com a Pele no Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

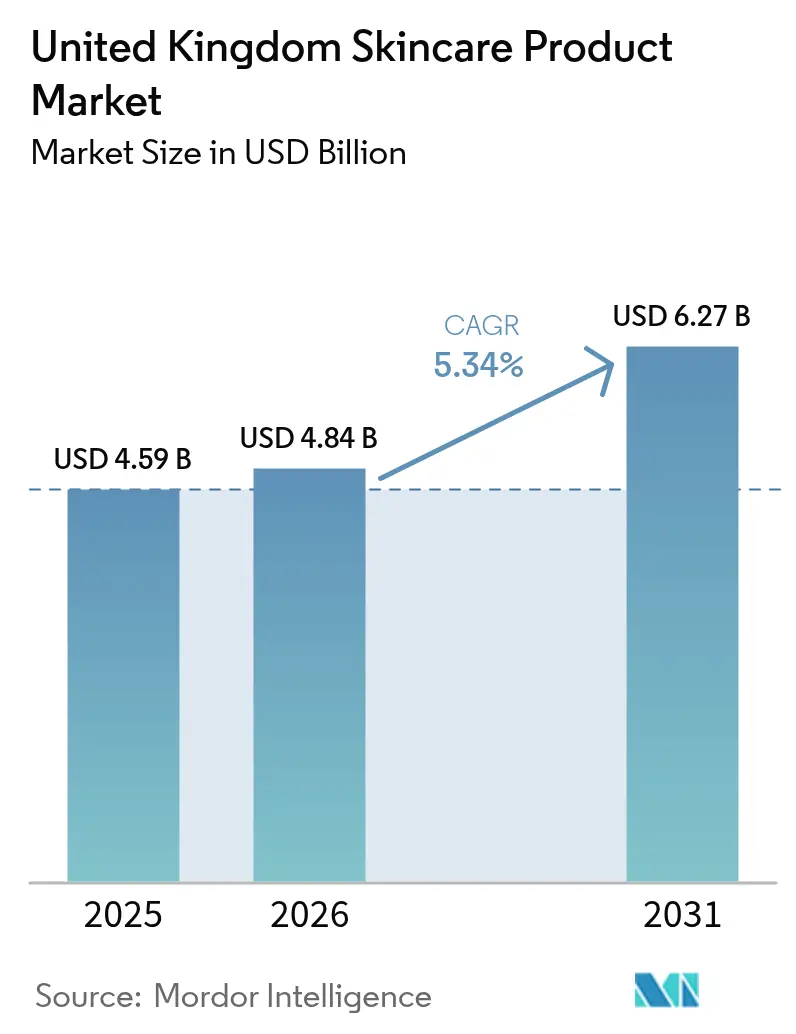

| Tamanho do mercado no ano base (2025) | 4.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.34% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos para Cuidados com a Pele no Reino Unido pela Mordor Intelligence

Espera-se que o mercado de produtos para cuidados com a pele no Reino Unido cresça de USD 4,59 mil milhões em 2025 para USD 4,84 mil milhões em 2026, com previsão de atingir USD 6,27 mil milhões até 2031, a uma CAGR de 5,34% ao longo de 2026-2031. A procura resiliente dos consumidores, a expansão dos portfólios de beleza limpa e a integração generalizada de motores de personalização baseados em inteligência artificial continuam a reforçar os fundamentos do mercado. Os cuidados faciais lideram a expansão da categoria, à medida que os ativos antienvelhecimento com validação clínica conquistam a confiança dos consumidores, enquanto o endurecimento regulatório pós-Brexit está a orientar o setor para padrões mais elevados de segurança de ingredientes. Os players premium estão a superar as marcas de massa porque os consumidores orientados para a eficácia estão dispostos a pagar mais por formulações respaldadas pela ciência, mesmo num ambiente inflacionário. Os canais online continuam a ser a rota mais rápida para o mercado, graças a percursos de compra ricos em dados que amplificam a educação e a fidelização dos consumidores.

Principais Conclusões do Relatório

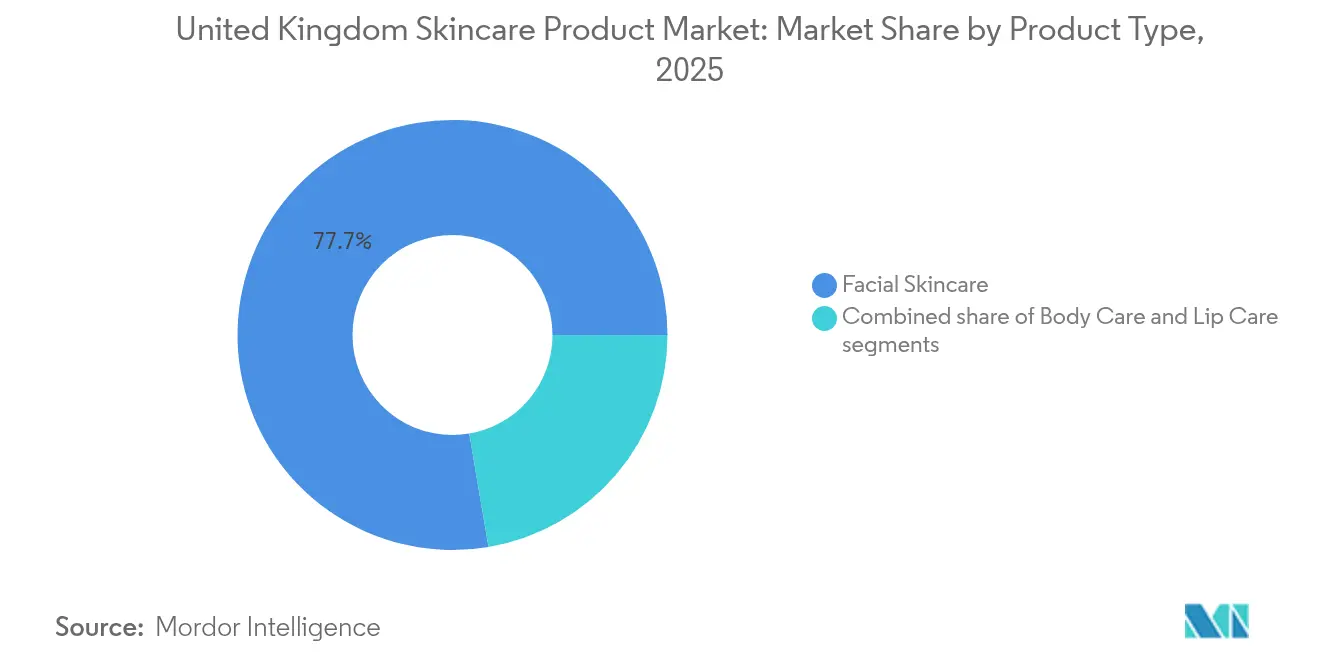

- Por tipo de produto, os cuidados faciais capturam 77,68% da participação do mercado de produtos para cuidados com a pele no Reino Unido em 2025; o mesmo segmento tem previsão de se expandir a uma CAGR de 5,74% até 2031.

- Por categoria, o segmento de massa detinha 64,72% da participação do mercado de produtos para cuidados com a pele no Reino Unido em 2025, enquanto o segmento premium/luxo tem projeção de se expandir a uma CAGR de 6,29% até 2031.

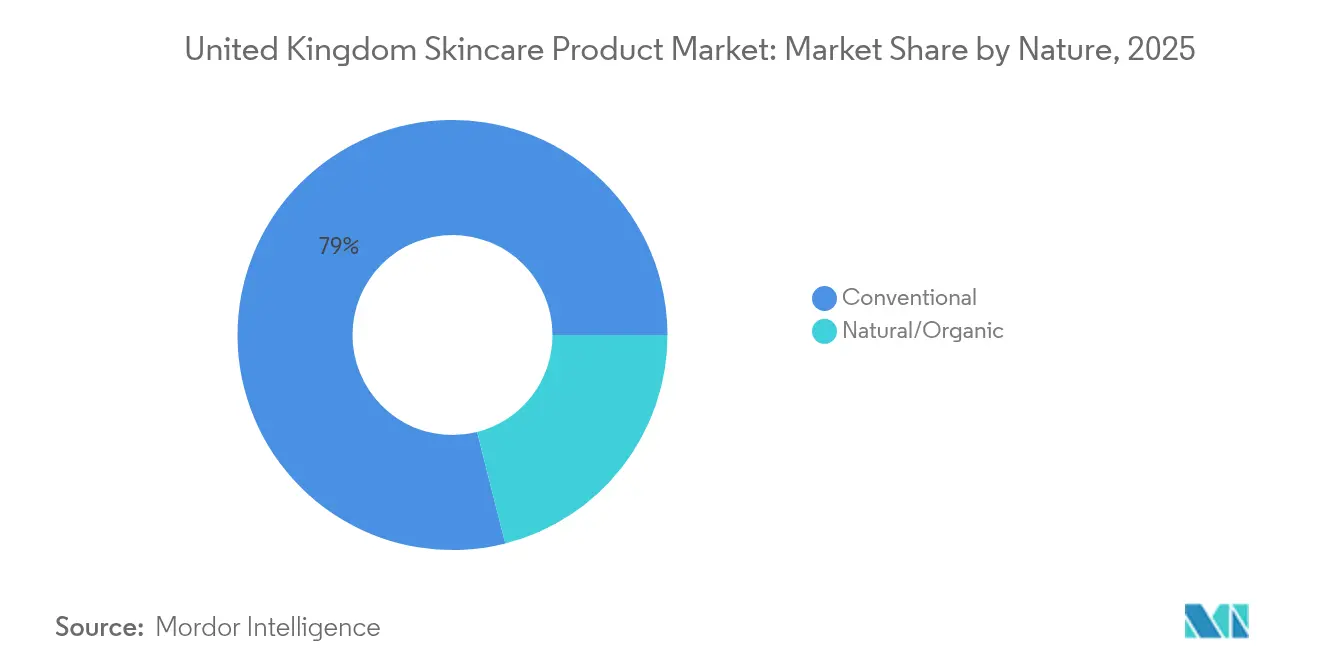

- Por natureza, as formulações convencionais mantinham uma participação de receita de 78,95% em 2025, mas o segmento natural/orgânico está posicionado para a CAGR mais elevada de 6,82% até 2031.

- Por canal de distribuição, as lojas de retalho online detinham uma participação de receita de 45,12% em 2025 e espera-se que avancem a uma CAGR de 6,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Produtos para Cuidados com a Pele no Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Maior foco na saúde da pele | +1.2% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Médio prazo (2 a 4 anos) |

| Crescente procura por afirmações antienvelhecimento e respaldadas por dermatologistas | +1.0% | Principalmente Inglaterra, expandindo-se para a Escócia e o País de Gales | Longo prazo (≥ 4 anos) |

| Tendência em direção a cuidados com a pele limpos e sustentáveis | +0.8% | Inglaterra e Escócia liderando, País de Gales e Irlanda do Norte a seguir | Médio prazo (2 a 4 anos) |

| Influência das redes sociais e dos influenciadores de beleza | +0.7% | Inglaterra dominante, significativa na Escócia | Curto prazo (≤ 2 anos) |

| Soluções personalizadas de cuidados com a pele devido à utilização de tecnologias avançadas | +0.6% | Inglaterra e Escócia como adotantes iniciais | Longo prazo (≥ 4 anos) |

| Domínio de clínicas especializadas que oferecem produtos direcionados | +0.5% | Inglaterra concentrada, expandindo-se para outras regiões | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior foco na saúde da pele

O foco no mercado de produtos para cuidados com a pele no Reino Unido está a mudar do aperfeiçoamento cosmético para a priorização da saúde da pele, impulsionando mudanças nas expectativas dos consumidores e na inovação de produtos. O Relatório Futuro da Beleza 2024 da Avon destaca que 97% das mulheres priorizam agora os cuidados com a pele para hidratação e saúde geral da pele em detrimento dos benefícios antienvelhecimento tradicionais, sinalizando uma mudança significativa em direção a uma abordagem centrada na saúde [1]Fonte: Avon Products, Inc, "Future of Beauty Report 2024", avonworldwide.com. Esta mudança está a alimentar a procura por produtos formulados por dermatologistas e ingredientes de grau clínico. As marcas líderes estão a responder através da formação de colaborações estratégicas, como a Boots e a No7 Beauty Company, que renovaram a sua parceria de investigação de 20 anos com a Universidade de Manchester em abril de 2024 para apoiar formulações baseadas em evidências. Além disso, os consumidores mais jovens no Reino Unido estão a adotar rotinas preventivas de cuidados com a pele mais cedo, garantindo uma procura consistente por produtos que promovam a saúde da pele a longo prazo. Marcas como a CeraVe e a Eucerin estão a aproveitar esta tendência, focando-se em ingredientes aprovados por dermatologistas que fortalecem a barreira cutânea. Adicionalmente, as ferramentas baseadas em inteligência artificial estão a ganhar destaque, com o SmartSkin Checker da Boots a alcançar 95% de precisão de diagnóstico para condições da pele, permitindo que os consumidores abordem necessidades específicas de saúde da pele com precisão. Esta evolução está a ancorar o desenvolvimento de produtos na validação científica, estabelecendo a eficácia, a segurança e as parcerias com instituições de investigação médica como padrões críticos para a liderança de mercado no setor de cuidados com a pele.

Crescente procura por afirmações antienvelhecimento e respaldadas por dermatologistas

O mercado de produtos para cuidados com a pele no Reino Unido está cada vez mais focado em inovações antienvelhecimento, impulsionado por avanços científicos e uma crescente procura dos consumidores por eficácia respaldada por dermatologistas. O lançamento em março de 2024 pela L'Oréal do Melasyl, um ingrediente inovador desenvolvido ao longo de 18 anos e suportado por 121 estudos científicos, sublinha o compromisso do setor com resultados antienvelhecimento substantiados, estabelecendo um novo padrão para o desenvolvimento de produtos baseados em evidências. Esta procura dos consumidores por resultados clínicos tangíveis reflete-se na crescente popularidade dos spas médicos em todo o Reino Unido. Cada vez mais indivíduos optam por procedimentos estéticos em ambientes médicos regulamentados, destacando uma preferência distinta por especialização clínica e segurança em detrimento dos tratamentos de beleza convencionais. Alterações regulatórias, como o novo limite de 0,3% imposto às concentrações de retinol de venda livre para produtos faciais, reforçam esta tendência em direção a métodos supervisionados por dermatologistas. No entanto, garantem o acesso contínuo a tratamentos de potência de prescrição através de vias médicas. Os esforços colaborativos estão a acelerar a descoberta e a inovação de ingredientes. Um exemplo marcante é a investigação da Universidade de Birmingham sobre péptidos derivados de PEPITEM, que demonstraram eficácia comparável à dos cremes esteroides para a psoríase, destacando o papel fundamental da academia no futuro dos cuidados com a pele. Em paralelo com a L'Oréal, marcas como a SkinCeuticals estão a adaptar-se a este panorama em transformação, curadoria de portfólios que enfatizam a validação clínica e o respaldo de dermatologistas. Esta mudança reafirma o compromisso do mercado com a integridade científica e a busca de soluções antienvelhecimento seguras e eficazes.

Tendência em direção a cuidados com a pele limpos e sustentáveis

A sustentabilidade está a influenciar cada vez mais o comportamento dos consumidores, com 78% dos consumidores do Reino Unido a priorizar agora as credenciais ambientais nas suas compras de produtos para cuidados com a pele, de acordo com o Relatório Futuro da Beleza 2024 da Avon. Esta mudança, em grande parte impulsionada pelo movimento de beleza limpa, sublinha a crescente importância das práticas ambientalmente conscientes. As marcas estão a tomar medidas estratégicas. Por exemplo, a NIVEA comprometeu-se com uma redução de 50% nas embalagens de plástico e transitou para 100% de energia renovável para a produção desde 2019, muitas vezes superando os requisitos regulatórios. Entretanto, iniciativas a nível setorial, como a estratégia da CTPA "Rumo a uma Indústria Cosmética com Impacto Líquido Positivo", procuram elevar o desempenho ambiental em toda a cadeia. No entanto, avaliações independentes por organizações como o Carbon Trust indicam que nenhuma das 10 principais empresas globais de beleza atingiu metas validadas de Emissões Líquidas Zero. Este fosso entre as elevadas expectativas dos consumidores e as ações corporativas apresenta oportunidades lucrativas para marcas emergentes. A Evolve Organic Beauty destaca-se, ostentando tanto a certificação B Corp como o estatuto de Carbono Neutro. Introduziram também inovações inovadoras como formulações sem água e embalagens à base de cana-de-açúcar, reduzindo significativamente a sua pegada ambiental. Estes esforços concertados não só diferenciam as marcas num panorama competitivo, como também fomentam a responsabilização do setor, capacitando os consumidores do Reino Unido a favorecer marcas com compromissos genuínos de sustentabilidade em detrimento de meras afirmações de greenwashing.

Influência das redes sociais e dos influenciadores de beleza

Em 2024, as redes sociais e os influenciadores de beleza estão a impulsionar mudanças significativas no mercado de produtos para cuidados com a pele no Reino Unido. De acordo com o World Population Review, o Reino Unido tem 56,2 milhões de utilizadores de redes sociais este ano [2]Fonte: World Population Review, "Social Media Users by Country 2025", worldpopulationreview.com. Plataformas como o Instagram e o TikTok não só estão a possibilitar a descoberta de produtos em tempo real e compras instantâneas, como também estão a remodelar os processos de desenvolvimento de produtos. As marcas estão a recorrer cada vez mais ao feedback gerado pelos utilizadores para fundamentar decisões sobre formulação de produtos e design de embalagens. O rápido crescimento da tendência de beleza coreana exemplifica esta mudança, com produtos de cuidados com a pele coreanos a vender a cada 15 segundos em grandes retalhistas como a Boots, um aumento impulsionado por conteúdo viral e respaldo de influenciadores. Marcas nativas digitais, como a SkinCupid, estão a capitalizar este impulso, transitando do comércio eletrónico para o retalho físico, como evidenciado pela sua loja principal perto da Oxford Street, impulsionada por uma forte procura gerada pelas redes sociais. Tendências de comportamento do consumidor, como o skinimalismo

, que enfatiza produtos multifuncionais e rotinas simplificadas, estão a ganhar popularidade. O Relatório Futuro da Beleza 2024 da Avon destaca que 63% dos consumidores do Reino Unido preferem agora rotinas de cuidados com a pele com não mais de três produtos. Neste ambiente digital dinâmico, os influenciadores estão a colaborar cada vez mais com as marcas em esforços de co-criação. Esta abordagem fomenta conexões autênticas, fortalece a fidelidade dos clientes, melhora o envolvimento e impulsiona as conversões de vendas, fatores chave que moldam as estratégias e o sucesso das empresas no mercado de cuidados com a pele do Reino Unido.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Reações adversas a ativos sintéticos | -0.4% | Principalmente Inglaterra e Escócia | Médio prazo (2 a 4 anos) |

| Cumprimento regulatório rigoroso que cria obstáculos de custos | -0.6% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Longo prazo (≥ 4 anos) |

| Impacto da fadiga de marca no comportamento do consumidor | -0.5% | Inglaterra dominante, Escócia e País de Gales moderados | Curto prazo (≤ 2 anos) |

| Desafios na construção de fidelidade do consumidor | -0.3% | Inglaterra, Escócia, País de Gales, Irlanda do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Reações adversas a ativos sintéticos

As crescentes preocupações dos consumidores com a segurança dos ingredientes, particularmente no que diz respeito a ativos sintéticos associados a reações adversas, estão a impactar o mercado de produtos para cuidados com a pele no Reino Unido. Em resposta a esta crescente consciencialização, foram introduzidas medidas regulatórias, como o recente limite imposto pelo Reino Unido às concentrações de retinol de venda livre a 0,3% para produtos faciais. Esta medida reflete o reconhecimento formal de relatos crescentes que minam a confiança nos ingredientes sintéticos convencionais. Para se adaptar, as marcas estão a reformular as suas ofertas, migrando para alternativas mais suaves derivadas da biotecnologia, como a naringenina da Deinde, apoiada pela L'Oréal, que proporciona benefícios anti-inflamatórios sem os riscos associados aos componentes sintéticos. Esta transição está alinhada com o crescimento acelerado dos segmentos de cuidados com a pele naturais e orgânicos, que estão a superar as linhas de produtos convencionais no Reino Unido. No entanto, a mudança não é isenta de desafios, pois os ingredientes naturais também podem causar sensibilidades. Isto destaca a necessidade crítica de as marcas priorizarem o aprovisionamento seguro de ingredientes, testes de segurança rigorosos e comunicação transparente. Estes esforços são essenciais para educar os consumidores e manter a confiança num mercado onde as preocupações relacionadas com ingredientes podem rapidamente influenciar as decisões de compra. Estas dinâmicas refletem uma tendência mais ampla que prioriza a saúde e a segurança da pele a par da eficácia, impulsionando a inovação enquanto desafia as marcas a equilibrar eficácia, suavidade e tranquilização do consumidor.

Cumprimento regulatório rigoroso que cria obstáculos de custos

Os fabricantes de produtos para cuidados com a pele no Reino Unido estão a lidar com exigências de conformidade acrescidas resultantes de um complexo panorama regulatório pós-Brexit. Com a entrada em vigor de 65 substâncias recentemente proibidas e limites de concentração mais rigorosos, as empresas estão sob pressão para reformular e testar os seus produtos, tudo enquanto competem contra prazos de conformidade apertados [3]Fonte: HM Government, "The Cosmetic Products (Restriction of Chemical Substances) (No. 2) Regulations 2024", legislation.gov.uk. Esta divergência regulatória levou a uma queda estimada de USD 850 milhões nas exportações de beleza do Reino Unido para a UE em 2023, sublinhando os desafios do acesso fragmentado ao mercado. As marcas que operam tanto na Grã-Bretanha como na Irlanda do Norte enfrentam complexidades acrescidas, necessitando de Pessoas Responsáveis do Reino Unido separadas e ficheiros de informação de produto distintos, o que se traduz em encargos administrativos e custos acrescidos. A agravar estes desafios, as tarifas comerciais dos EUA impõem uma taxa de 10% sobre as importações de cosméticos do Reino Unido, impactando milhões em exportações anuais. O Gabinete de Segurança e Normas de Produtos sinaliza uma fiscalização ainda mais rigorosa e alterações regulatórias futuras, sugerindo que os custos de conformidade continuarão a escalar. Isto cria um panorama intimidante, especialmente para marcas de menor dimensão que não dispõem de recursos para navegar tais complexidades. Como resultado, estes desafios podem acelerar a consolidação do mercado, beneficiando os players de maior dimensão equipados para absorver custos crescentes e garantir a conformidade, alterando assim o panorama competitivo do setor de cuidados com a pele no Reino Unido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância Facial Impulsiona a Inovação

Os cuidados faciais detêm uma participação de mercado dominante de 77,68% em 2025 e têm projeção de liderar o crescimento com uma CAGR de 5,74% até 2031. Este desempenho reflete o foco crescente dos consumidores nas rotinas faciais e uma mudança em direção a produtos premium. A proeminência do segmento é impulsionada pela crescente procura antienvelhecimento, pela influência generalizada das redes sociais e pelos avanços nas formulações de produtos. Um exemplo notável desta inovação é o Sérum Noturno Future Renew da No7, co-desenvolvido com a Universidade de Manchester, que demonstra 100% de eficácia na reversão de danos cutâneos visíveis, conforme confirmado por estudos clínicos. Os produtos de cuidados corporais, incluindo sabonetes, esfoliantes, loções e cremes, mantêm uma procura constante, suportada por essenciais de higiene e tendências sazonais. Os produtos de bronzeamento artificial, em particular, estão a registar um aumento nas vendas em 2024. Embora os cuidados com os lábios representem o segmento mais pequeno, permanecem resilientes devido a produtos multifuncionais que combinam benefícios terapêuticos e cosméticos.

A vantagem competitiva dos cuidados faciais é ainda reforçada pela inovação contínua nos sistemas de distribuição. A investigação em pensos de microagulhas dissolvíveis demonstrou uma redução de 83,3% nos sinais inflamatórios relacionados com acne num período de quatro semanas. Dentro da categoria de cuidados faciais, os séruns e as essências estão a alcançar as taxas de crescimento mais elevadas, impulsionados pela sua entrega concentrada de ingredientes ativos e compatibilidade com rotinas de cuidados com a pele em camadas promovidas nas redes sociais. Os produtos de limpeza e os tónicos continuam a registar uma procura estável como essenciais de rotina, enquanto as máscaras faciais e os packs beneficiam da tendência de autocuidado e das ocasiões de uso impulsionadas pelas redes sociais. O cumprimento regulatório, apoiado pela supervisão da MHRA e pela fiscalização das Normas de Negociação, garante a segurança dos produtos e reforça a confiança dos consumidores nas aplicações faciais.

Por Categoria: O Segmento Premium Supera o Mercado de Massa

Em 2025, a categoria de mercado de massa detém uma participação dominante de 64,72% do mercado de produtos para cuidados com a pele no Reino Unido, impulsionada pela sua ampla acessibilidade e rede de distribuição que atende a consumidores sensíveis ao preço. No entanto, o segmento premium/luxo está a superar o crescimento global do mercado, alcançando uma robusta CAGR de 6,29%. Este crescimento é atribuído à crescente disponibilidade dos consumidores para gastar em produtos de preço mais elevado que prometem eficácia superior e prestígio de marca, mesmo face a desafios económicos. O segmento premium sustenta os seus pontos de preço elevados através do acesso a ingredientes exclusivos, testes clínicos rigorosos e iniciativas de marketing estratégico. Marcas como a Medik8 exemplificam esta tendência ao alavancar filosofias baseadas em evidências e respaldo profissional para justificar preços premium, uma área de crescimento que atraiu aquisições estratégicas, incluindo uma pela L'Oréal.

Entretanto, as marcas de mercado de massa estão a melhorar a sua competitividade através da incorporação de ingredientes premium e tecnologias avançadas, reduzindo progressivamente o fosso entre os dois segmentos. Esta evolução é ainda impulsionada pelo crescimento das ofertas de marcas próprias premium de retalhistas, que fornecem formulações de grau profissional a preços mais acessíveis, intensificando a concorrência entre os níveis de preço. O crescimento do segmento premium é ainda reforçado por retalhistas especializados e plataformas online avançadas, que fornecem aos consumidores informações detalhadas sobre produtos e avaliações de utilizadores. Estas ferramentas permitem às marcas comunicar eficazmente os seus benefícios superiores, reforçando o valor dos preços premium. Em conjunto, estes fatores estão a moldar um panorama de mercado dinâmico no Reino Unido, onde tanto as categorias de massa como as premium estão a evoluir para se alinhar com as expectativas em mudança dos consumidores.

Por Natureza: O Segmento Natural/Orgânico Acelera

Em 2025, os produtos convencionais detêm uma participação de mercado de 78,95%, mas enfrentam concorrência crescente por parte de alternativas naturais e orgânicas, que estão a crescer a uma robusta CAGR de 6,82%, a taxa mais elevada entre todos os segmentos. Este crescimento reflete a crescente consciencialização dos consumidores, com 78% dos compradores a priorizar a sustentabilidade nas suas decisões de compra, conforme destacado no "Relatório Futuro da Beleza 2024" da Avon. O segmento natural e orgânico capitaliza as tendências de beleza limpa, as pressões regulatórias sobre ingredientes sintéticos e a premiumização das formulações naturais possibilitada pelas tecnologias avançadas de extração e processamento. Por exemplo, a parceria da Universidade de Bradford com a Coegin Pharma para desenvolver produtos de autobronzeamento à base de péptidos ilustra como as inovações naturais podem criar novas categorias de mercado, evitando ao mesmo tempo produtos químicos sintéticos. No entanto, o segmento enfrenta desafios relacionados com a perceção de eficácia e a estabilidade em prateleira, levando a investimentos em sistemas de conservação naturais e investigação de ingredientes bioativos.

Os produtos convencionais continuam a dominar devido aos seus perfis de eficácia estabelecidos, vantagens de custo e extensa investigação que suporta ativos sintéticos. No entanto, o segmento está a adaptar-se, introduzindo formulações híbridas que combinam a eficácia sintética com o posicionamento natural e melhorando os perfis de sustentabilidade dos ingredientes convencionais. O ambiente regulatório favorece cada vez mais as alternativas naturais, com restrições mais rigorosas às substâncias sintéticas a criar oportunidades para substitutos naturais. Para permanecer competitivo, as marcas estão a investir em aprovisionamento sustentável e em cadeias de fornecimento transparentes, mantendo os benefícios das formulações convencionais. A disparidade de crescimento entre os segmentos indica uma mudança a longo prazo em direção a produtos naturais, embora se espere que as formulações convencionais retenham uma participação maioritária devido às suas vantagens de desempenho em aplicações específicas e às considerações de custo para consumidores sensíveis ao preço.

Por Canal de Distribuição: O Retalho Online Domina o Crescimento

Em 2025, as lojas de retalho online capturam uma impressionante participação de mercado de 45,12%, liderando o crescimento com uma robusta CAGR de 6,55%. Este crescimento é alimentado pela sua capacidade de oferecer personalização superior, informação abrangente sobre produtos e conveniência incomparável, tudo o que ressoa com os consumidores de hoje. A dominância online na categoria de produtos para cuidados com a pele é evidente, pois os compradores desfrutam da oportunidade de aprofundar a pesquisa de ingredientes, consultar avaliações e examinar detalhes de produtos antes de efetuar uma compra. Um testemunho desta tendência é o Consultor Digital de Cuidados com a Pele da Trinny London, uma ferramenta baseada em inteligência artificial desenvolvida em colaboração com a Revieve e a Google Cloud, demonstrando como as plataformas online estão a revolucionar a jornada de compras com recomendações de análise da pele personalizadas. Além disso, os canais online estão a colher os benefícios de modelos de subscrição, serviços de reposição automática e estratégias diretas ao consumidor, todos os quais não só amplificam o valor de vida do cliente, mas também geram informações inestimáveis sobre os consumidores para a inovação de produtos.

As lojas de saúde e beleza estabelecem uma presença de mercado notável, oferecendo consultas de especialistas e testes de produtos, serviços que as plataformas online têm dificuldade em igualar. O impressionante crescimento de dois dígitos e o aumento dos lucros da Superdrug sublinham a importância duradoura do retalho de beleza físico, especialmente quando reforçado por estratégias de omnicanal robustas. Embora os supermercados/hipermercados proporcionem um acesso conveniente a artigos de cuidados com a pele do dia a dia e capitalizem nas compras por impulso, debatem-se com o desafio de fornecer educação aprofundada sobre os produtos. O segmento de "outros canais de distribuição", que abrange clínicas especializadas e vias profissionais, está a registar crescimento, impulsionado pela crescente medicalização dos cuidados com a pele e por uma inclinação dos consumidores para perspetivas profissionais sobre ingredientes ativos. O panorama de distribuição está a migrar para modelos híbridos, exemplificado por marcas como a SkinCupid, que estão a transitar de plataformas exclusivamente online para o estabelecimento de lojas principais físicas, com o objetivo de criar experiências de marca imersivas.

Análise Geográfica

A Inglaterra detém a maior participação do mercado de produtos para cuidados com a pele do Reino Unido em 2025, impulsionada por rendimentos disponíveis mais elevados, populações urbanas concentradas e adoção precoce de tendências de beleza. A região beneficia da presença de grandes retalhistas, lojas principais e da maior concentração de clínicas especializadas e spas médicos. O corredor da Oxford Street em Londres tornou-se um campo de batalha para a expansão do retalho de beleza, com a abertura da loja principal da SkinCupid a refletir a importância da área para a visibilidade da marca e o envolvimento dos consumidores. A região apresenta as taxas de crescimento mais elevadas até 2031, suportadas pela contínua urbanização, recuperação do turismo e pela concentração de dados demográficos de rendimento elevado que priorizam produtos premium de cuidados com a pele. O ambiente regulatório da Inglaterra, governado pela MHRA e pelas Normas de Negociação, proporciona um quadro estável que incentiva a inovação enquanto garante a segurança dos consumidores.

A Escócia demonstra um forte potencial de crescimento no período de previsão, impulsionada pela crescente consciência de beleza e pela expansão da infraestrutura de retalho em grandes cidades como Edimburgo e Glasgow. A região demonstra particular força na adoção de produtos naturais e orgânicos, alinhando-se com os valores culturais em torno da gestão ambiental e da autenticidade. O País de Gales e a Irlanda do Norte representam mercados menores mas em crescimento, com os consumidores a adotarem cada vez mais rotinas de cuidados com a pele influenciadas pelas tendências das redes sociais e pela melhoria da acessibilidade dos produtos através dos canais online. Estas regiões beneficiam do quadro regulatório unificado do Reino Unido, mantendo preferências distintas dos consumidores que favorecem produtos orientados para o valor e marcas de confiança.

A distribuição geográfica reflete padrões económicos mais amplos, com regiões de rendimento mais elevado a apresentar uma maior adoção de produtos premium e tecnologias avançadas de cuidados com a pele. As áreas rurais em todas as regiões estão a registar crescimento através da melhoria da infraestrutura de comércio eletrónico e do marketing direcionado por parte de marcas que procuram expandir-se para além dos centros urbanos. A análise regional indica que, embora a Inglaterra mantenha a liderança de mercado, existem oportunidades de crescimento em todas as regiões do Reino Unido à medida que a adoção de cuidados com a pele se torna mais universal e menos concentrada nos centros de beleza tradicionais. O impacto do Brexit nas cadeias de abastecimento foi gerido de forma eficaz em todas as regiões, com as marcas a adaptar as redes de distribuição para manter a disponibilidade dos produtos e os preços competitivos em todo o mercado do Reino Unido.

Panorama regulatório

O mercado britânico de produtos para cuidados com a pele opera sob a estrutura assimilada do UK Cosmetics Regulation, com o Office for Product Safety and Standards (OPSS) como autoridade competente na Grã-Bretanha. Antes de colocar produtos no mercado, uma Pessoa Responsável no Reino Unido deve notificar o OPSS por meio do serviço Submit Cosmetic Product Notifications (SCPN), concluir uma avaliação de segurança realizada por um avaliador qualificado e manter um Product Information File (PIF) em conformidade com as diretrizes do GOV.UK.

O rigor dos controles químicos pós-Brexit continua por meio de instrumentos legais que alteram os anexos de substâncias restritas e proibidas. O Cosmetic Products (Restriction of Chemical Substances) (No. 2) Regulations 2024 (SI 2024/1334) entrou em vigor em 31 de janeiro de 2025, adicionando novas proibições de substâncias associadas a CMR e limites de concentração. Mais recentemente, o SI 2026/23 (em vigor a partir de 15 de julho de 2026) proibiu o 3-(4'-metilbenzilideno)-canfor e atualizou os limiares de rotulagem de advertência para conservantes liberadores de formaldeído. As janelas transitórias de escoamento de estoque geralmente se estendem até janeiro ou fevereiro de 2027, dependendo da restrição específica, o que influencia a reformulação, os testes e o planejamento de estoque das marcas que vendem na Grã-Bretanha e na Irlanda do Norte.

Panorama Competitivo

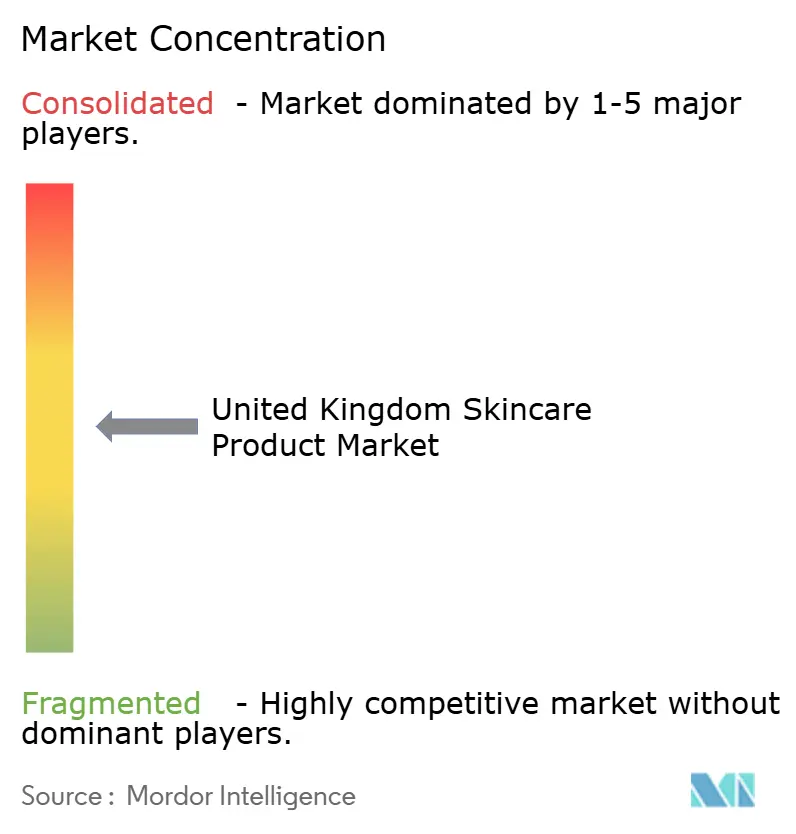

O setor de cuidados com a pele no Reino Unido demonstra uma fragmentação moderada, com grandes corporações multinacionais a competir a par de marcas locais e nativas digitais ágeis. Esta dinâmica permite aos players globais capitalizar em economias de escala, enquanto as empresas especializadas se adaptam rapidamente às tendências de consumo em mudança e aos enquadramentos regulatórios em evolução. A aquisição pela L'Oréal da marca britânica Medik8 destaca como as empresas globais estão a reforçar a sua presença no Reino Unido, alavancando a especialização local e a confiança estabelecida dos consumidores.

O sucesso competitivo depende cada vez mais da capacidade de uma marca de integrar a inovação científica com estratégias avançadas de marketing digital. Por exemplo, a No7 colabora com universidades para o desenvolvimento de produtos, mantendo ao mesmo tempo fortes parcerias com os principais canais de retalho, demonstrando a importância de combinar a credibilidade da investigação com a acessibilidade aos consumidores. Além disso, os avanços tecnológicos estão a tornar-se fatores diferenciadores chave, à medida que as empresas investem em personalização baseada em inteligência artificial, consultas virtuais e ferramentas sofisticadas de análise da pele para melhorar o envolvimento dos clientes e justificar preços premium.

As colaborações estratégicas estão a reformular as dinâmicas competitivas, como evidenciado pela parceria de agosto de 2024 entre a Galderma e a L'Oréal, que se foca em avançar na investigação em dermatologia através de especialização partilhada. A capacidade de navegar nas complexas regulamentações pós-Brexit também é crítica para o posicionamento no mercado, favorecendo empresas com equipas de conformidade robustas capazes de gerir os crescentes desafios operacionais. Este ambiente suporta tanto a consolidação, como a aquisição de capital privado da RoC Skincare pela Bridgepoint, como o surgimento de novos participantes que alavancam os canais digitais e a sustentabilidade para desafiar as participações de mercado estabelecidas.

Líderes do Setor de Produtos para Cuidados com a Pele no Reino Unido

L'Oréal SA

The Estée Lauder Companies Inc.

Unilever PLC

Procter & Gamble Company

Groupe Clarins

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A divergência regulatória entre o Reino Unido e a UE está abrindo espaço para inovação e modelos de serviço orientados pela conformidade. Atualizações frequentes de anexos no Reino Unido, incluindo o SI 2024/1334 (em vigor a partir de 31 de janeiro de 2025) e o SI 2026/23 (em vigor a partir de 15 de julho de 2026), impulsionam os fabricantes a adotarem roteiros de reformulação, comprovação de segurança mais robusta e atualizações mais rápidas de rótulos e PIF. A exigência de notificação do OPSS via SCPN também mantém as Pessoas Responsáveis no Reino Unido e o suporte especializado em conformidade no centro dos ciclos operacionais. Para produtos de cuidados faciais orientados por ativos e produtos para peles sensíveis, as marcas capazes de executar fluxos regulatórios específicos do Reino Unido de forma repetível podem reduzir o atrito no tempo de lançamento quando limites de concentração e limiares de rotulagem de advertência forçam a racionalização do portfólio.

Do lado da oferta, investimentos na capacidade de fabricação e na cadeia de suprimentos do Reino Unido sustentam agilidade em formatos de beleza adjacentes que afetam o espaço de varejo de cuidados com a pele e a execução omnichannel. Em maio de 2026, a Unilever concluiu uma atualização de 150 milhões de GBP em seu campus de Port Sunlight, adicionando melhorias de manufatura de alta tecnologia e um novo centro de distribuição automatizado conectado a três fábricas por 2.000 metros de esteiras transportadoras, melhorando a vazão e a eficiência logística. Em junho de 2026, a The Estee Lauder Companies anunciou um investimento para fortalecer sua rede de manufatura Whitman em Petersfield, integrando capacidades de velas de luxo e fragrâncias para o lar da Contract Candles, além de capacidades adicionais de P&D e qualidade. Embora não sejam específicos de cuidados com a pele, esses avanços de capacidade no Reino Unido podem ajudar a viabilizar lançamentos mais rápidos, controle de conformidade mais rígido e melhores níveis de serviço para varejistas em portfólios premium vendidos por meio de parceiros omnichannel do Reino Unido.

Desenvolvimentos recentes do setor

- Julho de 2026: The Very Group adicionou a The Estee Lauder Companies à sua oferta de beleza online, listando cerca de 440 produtos de cuidados com a pele e maquiagem nas plataformas Very e Littlewoods. A expansão amplia o alcance de distribuição no varejo online do Reino Unido e aumenta a pressão competitiva sobre as marcas de cuidados com a pele já estabelecidas que dependem de um conjunto mais restrito de parceiros de e-commerce.

- Julho de 2025: The Ordinary expandiu sua distribuição digital no Reino Unido por meio de uma parceria com a Amazon, abrindo uma vitrine dedicada na Amazon Premium Beauty UK. Isso fortalece o acesso a produtos de cuidados com a pele baseados em ciência em faixas de preço médio-premium e eleva o padrão de educação sobre produtos, avaliações e transparência de preços nos canais online.

- Abril de 2024: Boots e No7 Beauty Company renovaram sua longa parceria de pesquisa com a University of Manchester. A renovação reforça a comprovação clínica como via de diferenciação para cuidados faciais e apoia o desenvolvimento contínuo de um pipeline de ativos e alegações fundamentados em evidências, em um ambiente regulatório do Reino Unido cada vez mais rigoroso.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange produtos profissionais de cuidados com a pele vendidos e utilizados por meio de canais profissionais no Reino Unido, onde a compra está vinculada a um ambiente de serviço ou a uma recomendação profissional, e o valor é medido como receita de vendas de produtos.

Exclusões de escopo: excluímos as linhas de cuidados com a pele destinadas exclusivamente ao varejo de massa que não são posicionadas, distribuídas ou utilizadas como produtos de nível profissional.

Visão geral da segmentação

- Por Tipo de Produto

- Cuidados Faciais

- Produtos de Limpeza/Tónicos

- Hidratantes

- Séruns e Essências

- Máscaras Faciais e Packs

- Outros Produtos de Cuidados Faciais

- Cuidados Corporais

- Sabonetes e Esfoliantes Corporais

- Loções e Cremes Corporais

- Cuidados com os Lábios

- Cuidados Faciais

- Por Categoria

- Massa

- Premium/Luxo

- Por Natureza

- Convencional

- Natural/Orgânico

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Saúde e Beleza

- Lojas de Retalho Online

- Outros Canais de Distribuição

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando o que se considera cuidados profissionais com a pele no Reino Unido e como os produtos circulam por clínicas, salões e distribuidores especializados. Recorremos a sinais de saúde pública e comerciais para ancorar o ambiente de demanda, como as séries de gastos domiciliares do UK Office for National Statistics, diretrizes do NHS e de saúde pública que influenciam comportamentos relacionados à saúde da pele, e atualizações da Medicines and Healthcare products Regulatory Agency que afetam as alegações de produtos.

Para manter as premissas fundamentadas, também analisamos fontes como o British Beauty Council e outras publicações de associações de beleza do Reino Unido, estatísticas comerciais do HMRC referentes a movimentações relevantes de importação e exportação de cuidados pessoais, publicações revisadas por pares em dermatologia e ciência cosmética sobre padrões de adoção de ingredientes ativos, e sites de marcas e distribuidores com posicionamento de produtos e declarações de canal. Registros corporativos, apresentações a investidores e imprensa confiável são utilizados para verificar movimentos de preços e mix de portfólio, e uma assinatura paga que abrange dados financeiros e notícias corporativas ajuda a validar receitas divulgadas quando os relatórios públicos são limitados. Essas fontes são apenas ilustrativas, e muitas outras referências foram utilizadas para coletar, validar e esclarecer dados durante o estudo.

Entrevistas e pesquisas primárias

O trabalho primário é usado para confirmar o que realmente é vendido como cuidados profissionais com a pele no Reino Unido e para validar etapas de preços, margens de canal e mudanças de mix. Conversamos com líderes do lado das marcas e distribuidores, operadores de clínicas e salões, e varejistas especializados, para que as premissas documentais sobre volumes, faixas de preço e adoção sejam testadas em relação ao comportamento real de compra e reposição.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos (CXOs): 18% | |

| Nível médio: 43% | Líderes funcionais/de unidade: 36% | |

| Empresas menores: 21% | Gerentes: 46% |

Dimensionamento e previsão de mercado

O dimensionamento é construído principalmente com uma abordagem top-down, na qual o pool de valor de beleza e cuidados com a pele do Reino Unido é reduzido à demanda exclusivamente profissional por meio de verificações de participação de canal, compras vinculadas a serviços e posicionamento de produtos. Os totais são então corroborados com aproximações bottom-up seletivas, como padrões de reposição de clínicas e salões amostrados, faixas de venda inicial de distribuidores e o preço médio de venda (ASP) multiplicado por uma vazão indicativa, utilizados para ajustar valores atípicos, e não para construir o mercado inteiro.

As principais entradas que moldam o modelo incluem a participação do canal profissional por ambiente (clínica versus salão), taxas típicas de adesão a serviços para cuidados com a pele em casa, a arquitetura de preços por categoria (limpadores, esfoliantes, séruns de tratamento, hidratantes, máscaras e protetores solares), mudanças de mix entre linhas profissionais premium e de entrada, e a intensidade promocional que altera os ASPs realizados. Quando faltam dados pontuais para players menores, as lacunas são tratadas por meio de faixas conservadoras baseadas em portfólios comparáveis e faixas de margem e preço confirmadas por entrevistas.

A previsão utiliza análise de cenários apoiada por uma verificação leve de regressão sobre fatores como direção dos gastos do consumidor, atividade de serviços profissionais e inflação de preços, de forma que a visão prospectiva permaneça realista quando um único fator muda mais rapidamente do que o esperado. As premissas de crescimento de categoria e progressão de ASP são revisadas com respondentes primários antes de a curva final ser fixada.

Validação de dados e ciclo de atualização

Os resultados são validados comparando os resultados do modelo com sinais de demanda independentes, movimentos de preços e comentários de canal, verificando então se as vendas implícitas por site e as faixas de ASP parecem razoáveis. As discrepâncias são identificadas, analisadas e testadas novamente, e quando uma inconsistência persiste, entramos em contato novamente com as fontes para confirmar se a mudança é real ou apenas um efeito de temporização.

Antes da aprovação final, um segundo analista revisa as premissas principais e o fluxo de cálculo para que a lógica possa ser repetida e auditada. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como grandes reajustes de preços, interrupções de canal ou alterações regulatórias que afetam as alegações. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de produtos profissionais de cuidados com a pele do Reino Unido segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para os cuidados profissionais com a pele no Reino Unido podem parecer muito distantes entre si porque o limite entre produtos exclusivamente profissionais e cuidados com a pele em sentido mais amplo não é aplicado da mesma forma, e porque as escolhas de preço e temporização podem alterar o valor mesmo quando os volumes são semelhantes.

Em nosso trabalho, a estimativa é mantida alinhada ao período medido por meio da atualização dos ASPs com os ajustes de preço do ano atual e a diluição promocional, seguida da verificação de variações em relação a sinais de canal antes da divulgação, o que também explica por que o número de 2026 da Mordor Intelligence pode se distanciar de fontes que mantêm taxas de câmbio mais antigas ou utilizam preços de tabela sem ajuste de ASP realizado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,84 bilhões de USD (2026) | |

| Editora do Setor A | 1,20 bilhão de USD (2024) | Este valor está posicionado em torno de produtos exclusivamente de grau profissional e parece excluir os cuidados premium com a pele adjacentes vendidos por meio de varejo especializado, e a base do ano também pode comprimir o valor quando reajustes de preço posteriores não são incorporados. |

| Agregador Comercial B | 4,14 bilhões de USD (2024) | Esta estimativa refere-se ao mercado mais amplo de cuidados com a pele do Reino Unido, podendo, assim, combinar vendas de varejo de massa e premium com a atividade do canal profissional, o que altera o escopo e reduz a capacidade de isolar a demanda vinculada a serviços. |

Em conjunto, a diferença é explicada principalmente por o escopo ser exclusivamente profissional ou o total de cuidados com a pele, e pela forma como os ASPs são temporizados e convertidos para o ano declarado. Ao manter as regras de escopo explícitas e verificar novamente a realização de preços em relação ao feedback de canal, o número final permanece rastreável a entradas claras e pode ser reproduzido quando o mercado se movimenta.

Principais Questões Respondidas no Relatório

Qual é o valor atual do setor de produtos para cuidados com a pele no Reino Unido e qual é a CAGR esperada até 2031?

O setor está avaliado em USD 4,84 mil milhões em 2026 e tem projeção de atingir USD 6,27 mil milhões até 2031, refletindo uma CAGR de 5,34%.

Qual categoria de produto detém a maior participação nas vendas de produtos para cuidados com a pele no Reino Unido?

Os cuidados com a pele facial lideram com uma participação de 77,68% em 2025 e têm previsão de permanecer dominantes até 2031.

Por que razão as marcas premium de cuidados com a pele estão a superar as marcas de massa no Reino Unido?

Os consumidores priorizam a eficácia respaldada pela ciência e estão dispostos a pagar por ativos clinicamente validados, permitindo que o segmento premium cresça a uma CAGR de 6,29% face a ganhos mais lentos para os produtos de massa.

Qual canal de vendas tem previsão de crescer mais rapidamente para os produtos para cuidados com a pele no Reino Unido?

O retalho online, que já detinha uma participação de 45,12% em 2025, tem expectativa de avançar a uma CAGR de 6,55% devido a experiências de compra personalizadas.

Página atualizada pela última vez em: