Tamanho e Participação do Mercado de Produtos Cosméticos da Itália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.56% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Cosméticos da Itália por Mordor Intelligence

O tamanho do mercado de produtos cosméticos da Itália foi avaliado em USD 2,09 bilhões em 2025 e estima-se que cresça de USD 2,21 bilhões em 2026 para atingir USD 2,89 bilhões até 2031, a um CAGR de 5,56% durante o período de previsão (2026-2031). Este crescimento é sustentado pelo papel de destaque da Itália como polo de fabricação por contrato da Europa, onde 67% da maquiagem do continente e 55% dos volumes globais são produzidos. O mercado é ainda impulsionado pela crescente preferência dos consumidores por formulações naturais, pelo apelo de produtos com preços premium e pela transição para experiências de compra com foco digital. O desempenho das exportações também tem sido forte, com um aumento de 12% em relação ao ano anterior em 2024, atingindo EUR 7,9 bilhões (USD 8,6 bilhões), demonstrando uma estratégia de crescimento equilibrada que aproveita tanto os mercados domésticos quanto os internacionais. Os desenvolvimentos regulatórios também estão moldando o mercado, com a proibição de nanomateriais em fevereiro de 2025 e a expansão planejada para 2026 das regulamentações sobre alérgenos de fragrâncias, impulsionando ciclos de reformulação mais rápidos, nos quais os fornecedores italianos ágeis estão bem posicionados para capitalizar. Além disso, o comércio eletrônico registrou crescimento significativo, com as vendas aumentando 13,5% para EUR 1,3 bilhão (USD 1,4 bilhão) em 2024, impulsionadas pelo interesse dos consumidores em ferramentas que proporcionam transparência de ingredientes e pela crescente popularidade dos modelos baseados em assinatura.

Principais Conclusões do Relatório

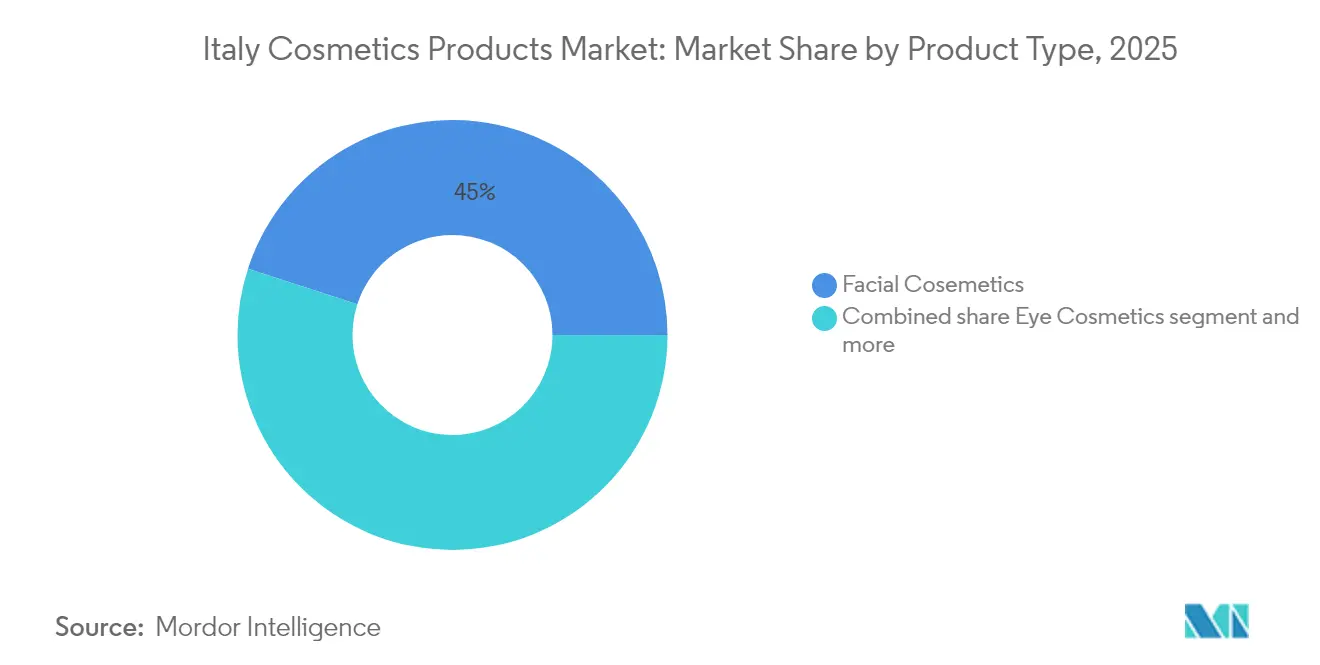

- Por tipo de produto, os cosméticos faciais lideraram com 45,01% de participação em valor em 2025, enquanto os cosméticos para olhos devem registrar o CAGR mais rápido de 6,31% até 2031, impulsionados pela demanda gerada pelo TikTok por looks marcantes.

- Por categoria, os produtos de massa controlaram 61,88% das vendas em 2025; no entanto, os produtos premium reduzirão a diferença com um CAGR de 6,28% até 2031, à medida que consumidores mais abastados migram para linhas endossadas por dermatologistas e Fabricadas na Itália.

- Por ingredientes, as formulações convencionais mantiveram 69,02% de participação em 2025, mas as variantes naturais e orgânicas se expandirão a um CAGR de 6,72%, a taxa mais alta entre todos os tipos de segmentação, refletindo uma mentalidade do consumidor com foco em transparência.

- Por canal de distribuição, as Lojas Especializadas capturaram 36,52% da receita em 2025, mas as lojas de varejo online acelerarão a um CAGR de 6,41%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos Cosméticos da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~)% na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Forte mudança dos consumidores em direção a produtos de beleza naturais, orgânicos e "limpos" | +1.2% | Nacional, com concentração nos centros urbanos do Norte (Milão, Turim, Bolonha) | Médio prazo (2 a 4 anos) |

| Alta conscientização dos consumidores sobre segurança e transparência de ingredientes | +0.9% | Nacional, amplificada pelos canais de farmácias e lojas especializadas | Curto prazo (≤ 2 anos) |

| Crescente interesse em cuidados masculinos, incluindo cuidados com a barba e cuidados com a pele | +0.7% | Nacional, adoção antecipada em áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Crescimento nos canais profissionais e dermocosmético | +0.8% | Nacional, liderado por farmácias com expansão para lojas especializadas | Médio prazo (2 a 4 anos) |

| Crescente colaboração entre marcas cosméticas, dermatologistas e instituições de pesquisa | +0.6% | Nacional, concentrado na Lombardia e Emília-Romanha (Vale Cosmético) | Longo prazo (≥ 4 anos) |

| Forte herança italiana em beleza, fragrâncias e moda, apoiando marcas cosméticas premium e de nicho | +1.0% | Nacional, com amplificação de exportações para a Europa e os Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Mudança dos Consumidores em Direção a Produtos de Beleza Naturais, Orgânicos e "Limpos"

A crescente demanda por cosméticos naturais e orgânicos está moldando significativamente as prioridades de formulação e transformando as colaborações na cadeia de suprimentos em toda a Itália. Entre todas as categorias de ingredientes, os ingredientes naturais e orgânicos estão experimentando o crescimento mais rápido, enquanto as formulações convencionais e sintéticas continuam a manter uma participação de mercado substancial. Essa tendência indica que a crescente popularidade da beleza "limpa" está contribuindo para a expansão geral do mercado, em vez de substituir os produtos tradicionais. Os consumidores estão adotando cada vez mais uma abordagem híbrida, combinando produtos com certificação natural, como séruns, com itens convencionais, como bases, para atender às suas necessidades de cuidados com a pele. Os organismos de certificação italianos, como o Instituto para Certificação Ética e Ambiental (ICEA) e a Associação Italiana de Agricultura Orgânica (AIAB), estabelecem padrões para cosméticos orgânicos há mais de uma década. No entanto, a adoção desses padrões acelerou nos últimos anos. Varejistas como a rede EsserBella da Esselunga, que opera em regiões incluindo Lombardia, Piemonte, Emília-Romanha, Ligúria e Toscana, expandiram o espaço nas prateleiras para marcas com certificação COSMOS[1]Fonte: Cosmos Standard, "Certificação orgânica e natural para cosméticos," cosmos-standard.org. Além disso, esses varejistas introduziram diagnósticos de pele nas lojas para ajudar os consumidores a selecionar produtos com ingredientes transparentes, impulsionando ainda mais o crescimento do mercado de cosméticos naturais e orgânicos. A inovação entre os fornecedores de ingredientes desempenha um papel crucial na evolução deste mercado. Por exemplo, a dsm-firmenich fez parceria com a ExoLab Italia para desenvolver e comercializar exossomos de origem vegetal para formulações antienvelhecimento. Este desenvolvimento fornece uma alternativa baseada em biotecnologia aos peptídeos sintéticos, atraindo dermatologistas focados na eficácia do produto e consumidores que priorizam a sustentabilidade em suas decisões de compra.

Alta Conscientização dos Consumidores sobre Segurança e Transparência de Ingredientes

A transparência passou de ser meramente uma vantagem de marketing para se tornar uma expectativa fundamental, especialmente nos canais de farmácias e lojas especializadas, onde os farmacêuticos desempenham um papel crítico como guardiões. A BioNike, reconhecida como a principal marca de dermocosmética da Itália, alcançou EUR 89,1 milhões (USD 97 milhões) em vendas durante 2024 e detém uma participação de volume de 4,8% nas farmácias italianas. A marca construiu sua reputação oferecendo formulações hipoalergênicas e sem fragrâncias, apoiadas por ensaios clínicos e total transparência de ingredientes. O Regulamento 2023/1545, que expande significativamente a lista de alérgenos de fragrâncias de 26 para mais de 80 substâncias, está previsto para entrar em vigor em 31 de julho de 2026 para novos produtos e em 31 de julho de 2028 para o estoque existente[2]Fonte: União Europeia "Regulamento (UE) 2024/1938 do Parlamento Europeu e do Conselho," eur-lex.europa.eu. Esta mudança regulatória exigirá que as marcas reformulem seus produtos para cumprir as normas ou enfrentem o risco de serem removidas dos mercados da União Europeia. A Amazon, reconhecendo a importância da transparência e da personalização, abriu sua primeira parafarmácia em Milão em 13 de fevereiro de 2025. Esta instalação conta com espelhos de diagnóstico de pele com inteligência artificial da Perfect Corporation, que analisam 15 preocupações com a pele e recomendam produtos com uma análise completa dos ingredientes. O impacto combinado dos mandatos regulatórios e da crescente conscientização dos consumidores está acelerando os ciclos de vida dos produtos, levando as marcas a planejar reformulações a cada dois anos, em vez do ciclo tradicional de cinco anos.

Crescente Interesse em Cuidados Masculinos, Incluindo Cuidados com a Barba e Cuidados com a Pele

Os cuidados masculinos estão passando de um segmento de nicho para o mercado principal, com marcas italianas como a Bullfrog, fundada em Milão em 2013, expandindo suas redes de salões profissionais e introduzindo kits de cuidados com a barba com preços entre dezessete euros e quarenta e oito euros e noventa centavos. Esses kits incluem óleos, bálsamos e ferramentas de estilização. O mercado global de cuidados com a pele masculinos está crescendo a um ritmo mais rápido do que o mercado geral de cosméticos, e a posição da Itália como mercado desenvolvido está alinhada com um consumo per capita mais elevado. Essa tendência é impulsionada pelo aumento da renda disponível e pela convergência dos hábitos de cuidados pessoais. O Intercos Group, que reportou vendas líquidas de novecentos e oitenta e oito milhões e duzentos mil euros (equivalente a um bilhão e cem milhões de dólares americanos) para o ano de 2023, testemunhou um crescimento significativo de quarenta e sete por cento em sua unidade de cabelo e corpo, atingindo duzentos e trinta e um milhões e trezentos mil euros (equivalente a duzentos e cinquenta e dois milhões de dólares americanos). Esse crescimento foi parcialmente impulsionado por marcas independentes de cuidados masculinos que enfatizam embalagens minimalistas e formulações multifuncionais. Além disso, a expansão desta categoria está remodelando as estratégias promocionais, pois as marcas estão cada vez mais aproveitando influenciadores masculinos em plataformas como TikTok e Instagram para reduzir o estigma associado às rotinas de cuidados com a pele e incentivar a adoção de hidratantes e protetores solares diários.

Crescimento nos Canais Profissionais e Dermocosmético

Os canais de farmácias e profissionais estão experimentando um crescimento de valor mais elevado em comparação com o varejo de massa, indicando uma preferência dos consumidores por produtos endossados por prescritores e consultas nas lojas. Em 2024, o canal de farmácias da Itália alcançou EUR 2,2 bilhões (USD 2,4 bilhões) em vendas, com a BioNike respondendo por EUR 89,1 milhões (USD 97 milhões) e uma participação de volume de 4,8%. Isso destaca a confiança que os farmacêuticos têm na recomendação de dermocosmética para pele sensível, rosácea e cuidados pós-procedimento. O Davines Group reportou EUR 263 milhões (USD 286 milhões) em receita para 2023, refletindo um aumento de 14%, e está expandindo sua capacidade de produção em 50% para atender à crescente demanda de salões profissionais que valorizam a certificação B Corp e o fornecimento sustentável da marca. A resiliência desses canais durante as recessões econômicas — farmácias e salões continuam a atrair fluxo de clientes mesmo quando os gastos discricionários diminuem — os posiciona como prioridades estratégicas para marcas que visam garantir um fluxo de caixa estável.

Análise de Impacto das Restrições*

| Restrição | Impacto (~)% na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações cosméticas europeias e nacionais complexas e em evolução sobre segurança, ingredientes e rotulagem | -0.8% | Nacional, com requisitos de conformidade em toda a Europa | Curto prazo (≤ 2 anos) |

| Restrições ou limites mais rígidos para determinados ingredientes | -0.6% | Nacional, impulsionado por diretivas europeias | Médio prazo (2 a 4 anos) |

| Altos gastos com marketing e promoção necessários para se destacar em canais digitais e de varejo saturados | -0.5% | Nacional, intensificado no comércio eletrônico e nas redes sociais | Curto prazo (≤ 2 anos) |

| Ceticismo dos consumidores em relação ao greenwashing e alegações não comprovadas | -0.4% | Nacional, particularmente entre as coortes Millennial e Geração Z | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Cosméticas Europeias e Nacionais Complexas e em Evolução sobre Segurança, Ingredientes e Rotulagem

Os custos de conformidade regulatória estão aumentando à medida que a União Europeia aplica diretivas sobrepostas que reduzem significativamente os prazos de reformulação e exigem documentação mais abrangente. O Regulamento 2024/858, que entrará em vigor em 1º de fevereiro de 2025, proíbe doze formas de nanomateriais, incluindo copolímero de estireno/acrilatos, cobre, prata, ouro e nanopartículas de platina. Este regulamento exige que as marcas realizem auditorias completas de toda a sua cadeia de suprimentos e substituam os ingredientes restritos em produtos como protetores solares, séruns antienvelhecimento e cosméticos coloridos. Além disso, o Regulamento 2023/2055 impõe restrições ao uso de microplásticos em cosméticos de enxágue, com prazo de conformidade em 17 de outubro de 2035. Isso obriga os formuladores a substituir materiais como esferas de polietileno e polipropileno por alternativas biodegradáveis, como ésteres de jojoba ou celulose. Essas mudanças resultam em um aumento notável nos custos de matérias-primas e exigem testes de estabilidade rigorosos para manter a vida útil dos produtos. O quadro de aplicação fragmentado, onde o Ministério da Saúde da Itália realiza verificações pontuais e as regiões individuais aplicam requisitos adicionais de rotulagem, cria um ambiente de conformidade complexo que aumenta a probabilidade de violações não intencionais e penalidades associadas.

Restrições ou Limites Mais Rígidos para Determinados Ingredientes

As restrições de ingredientes estão limitando as opções de formulação, obrigando as marcas a explorar químicas alternativas que podem não corresponder ao desempenho dos ingredientes ativos tradicionais. O Regulamento 2023/1545 expandiu a lista de alérgenos de fragrâncias de 26 para mais de 80 substâncias, com prazos de conformidade definidos para julho de 2026 para novos produtos e 31 de julho de 2028 para o estoque existente. Este regulamento impacta não apenas perfumes, mas também loções perfumadas, shampoos e cosméticos coloridos que usam fragrâncias para mascarar odores de base. Além disso, a proibição de microplásticos afeta produtos como esfoliantes e pastas de dente, onde as esferas de polietileno anteriormente ofereciam uma solução econômica para abrasão. Alternativas biodegradáveis, como pó de bambu ou casca de noz, exigem novos arranjos de fornecimento e podem alterar a textura do produto, podendo levar à insatisfação do consumidor e devoluções. Em resposta, a Chromavis, uma formuladora italiana de cosméticos coloridos, desenvolveu a tecnologia VeilCoat para bases em pó solto. Esta inovação elimina polímeros sintéticos enquanto mantém a capacidade de mistura; no entanto, requer de 18 a 24 meses de pesquisa, desenvolvimento e testes clínicos antes de atingir a comercialização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cosméticos Faciais como Âncora, Crescimento Acelerado dos Cosméticos para Olhos

Os cosméticos faciais representaram 45,01% da participação por tipo de produto em 2025, enfatizando a extensa gama de ofertas da categoria, que inclui limpadores, hidratantes, séruns e protetores solares. Esta categoria é considerada um item de uso diário essencial, e não uma compra discricionária, tornando-a um item básico nas rotinas dos consumidores. A demanda consistente por esses produtos destaca sua importância nas rotinas diárias de cuidados com a pele e beleza, garantindo sua posição dominante no mercado.

Em contraste, espera-se que os cosméticos para olhos cresçam a uma taxa de crescimento anual composta (CAGR) de 6,31% até 2031, marcando o crescimento mais rápido entre todos os tipos de produtos. Esse crescimento é impulsionado pelo crescente interesse dos consumidores em produtos como máscara de cílios colorida, cílios postiços e paletas de sombras marcantes, tendências que ganharam força em plataformas de redes sociais como o TikTok. Eventos como a Semana de Moda de Milão Primavera/Verão 2026 amplificaram ainda mais essa demanda, com looks ousados para os olhos ocupando o centro das atenções. A IL Cosmetics, reconhecida como a principal fabricante italiana de esmaltes na Europa e a segunda maior globalmente, diversificou estrategicamente seu portfólio. A empresa introduziu seus primeiros pós na Cosmoprof Bologna 2025, utilizando a tecnologia patenteada "Baked Rodio", e lançou o "Lash-Tattoo Mascara" na MakeUp New York em setembro de 2025. Essas iniciativas refletem um esforço deliberado dos fornecedores italianos para expandir além dos produtos para unhas e aproveitar as oportunidades crescentes no mercado de cosméticos para olhos.

Por Categoria: O Premium Ganha Terreno, a Massa Retém Volume

Os produtos de massa representaram 61,88% da participação por categoria em 2025. No entanto, os produtos premium devem crescer a uma taxa de crescimento anual composta (CAGR) de 6,28% até 2031, fechando gradualmente a diferença à medida que consumidores mais abastados preferem cada vez mais formulações endossadas por dermatologistas, fragrâncias de nicho e produtos com proveniência Fabricada na Itália. A Dolce & Gabbana Beauty reportou EUR 1,5 bilhão (USD 1,6 bilhão) em vendas internas no primeiro ano em 2024 e estabeleceu uma meta ambiciosa de EUR 4 bilhões (USD 4,3 bilhões) até 2026-2027. A estratégia da marca concentra-se em aproveitar instalações de produção totalmente italianas próximas a Milão, permitindo-lhe oferecer faixas de preço premium entre EUR 80 e EUR 150 (USD 87 a USD 163) para batons e bases. Essa abordagem sublinha a crescente demanda por itens de luxo de alta qualidade produzidos localmente.

A divisão de Perfumes e Cosméticos da LVMH, que inclui marcas premium distribuídas na Itália, registrou EUR 4,136 bilhões (USD 4,5 bilhões) em receita no primeiro semestre de 2024, refletindo um crescimento orgânico de 6%. O Dior Sauvage manteve sua posição como a fragrância número um no mundo, demonstrando o apelo duradouro dos produtos de luxo mesmo quando as pressões inflacionárias desafiam os gastos discricionários. Por outro lado, os produtos de massa continuam a dominar em termos de volume, apoiados pela ampla disponibilidade por meio dos canais de distribuição de supermercados e hipermercados. Esses canais responderam por 73% das vendas de esmaltes em 2024 e experimentaram um crescimento de 5,3%, à medida que os consumidores priorizam cada vez mais a conveniência e os preços competitivos para suas compras de rotina.

Por Ingredientes: O Convencional Domina, o Natural Acelera

Os ingredientes convencionais e sintéticos representaram 69,02% da participação de mercado em 2025. No entanto, espera-se que as formulações naturais e orgânicas cresçam a uma taxa de crescimento anual composta (CAGR) de 6,72% até 2031, representando a taxa de crescimento mais rápida entre todos os tipos de segmentação. Esse crescimento é impulsionado principalmente pela crescente demanda dos consumidores por maior transparência nos ingredientes dos produtos e certificações de terceiros. Marcas italianas com certificação COSMOS, incluindo BEMA COSMETICI, ARGITAL, L'ERBOLARIO e OFFICINA NATURAE, estão expandindo suas capacidades de produção para se alinhar aos requisitos dos varejistas por sortimentos de produtos sustentáveis. Por exemplo, a rede EsserBella da Esselunga dedicou mais de 20% de seu espaço nas prateleiras a produtos com certificação natural em suas 47 lojas localizadas no Norte e Centro da Itália. Essa mudança destaca a crescente importância da sustentabilidade nas decisões de compra dos consumidores.

A inovação no desenvolvimento de ingredientes está progredindo rapidamente. A dsm-firmenich, em colaboração com a ExoLab Italia, está trabalhando para comercializar exossomos de origem vegetal para uso em séruns antienvelhecimento, oferecendo uma alternativa baseada em biotecnologia aos peptídeos sintéticos. Além disso, a Evonik lançou uma planta de fabricação de emolientes sustentáveis na Alemanha em setembro de 2024, empregando processos enzimáticos que reduzem as emissões de carbono em 40%. Apesar desses avanços, as formulações convencionais continuam a dominar o mercado devido à sua relação custo-benefício, estabilidade e desempenho confiável. Conservantes sintéticos, como fenoxietanol e parabenos, prolongam a vida útil dos produtos para 36 meses, enquanto as alternativas naturais frequentemente requerem refrigeração ou têm datas de validade mais curtas, o que pode complicar a logística e levar ao aumento do desperdício. A Chromavis, uma formuladora italiana de cosméticos coloridos, apoia abordagens híbridas que combinam pigmentos naturais com aglutinantes sintéticos. Essa abordagem visa alcançar tanto o apelo de rótulo limpo quanto o desempenho de longa duração, conforme demonstrado em sua base em pó solto VeilCoat, que elimina polímeros sintéticos enquanto mantém a capacidade de mistura.

Por Canal de Distribuição: Lojas Especializadas Lideram, Online Cresce Aceleradamente

Em 2025, as lojas especializadas representaram 36,52% da participação de distribuição, impulsionadas por redes proeminentes como Sephora, Douglas e EsserBella da Esselunga, que opera 47 lojas. Essas lojas especializadas se diferenciam oferecendo sortimentos de produtos selecionados, oportunidades de experimentação de produtos e uma gama de serviços de beleza, incluindo consultorias para pele, cabelo, unhas, sobrancelhas e maquiagem. Esses serviços personalizados proporcionam uma experiência de compra única que os varejistas de massa não conseguem replicar. Os supermercados e hipermercados, embora não sejam o canal de distribuição de crescimento mais rápido, desempenharam um papel significativo ao contribuir com 73% das vendas de esmaltes em 2024 e alcançar uma taxa de crescimento de 5,3%. Esse desempenho sublinha a importância da conveniência e dos preços competitivos na influência das compras de rotina dos consumidores. A Esselunga, a principal rede de supermercados da Itália com 189 lojas e uma receita de EUR 9,326 bilhões (USD 10,1 bilhões) em 2023, dedicou estrategicamente seções para perfumes e produtos de beleza. Além disso, a empresa opera 47 lojas especializadas EsserBella, demonstrando uma estratégia híbrida que atende com sucesso tanto os compradores orientados pela conveniência quanto os orientados pela experiência.

A crescente tendência para as compras online está transformando as práticas de gestão de estoque. As marcas agora são obrigadas a manter unidades de manutenção de estoque (SKUs) distintas adaptadas a canais de vendas específicos. Para o comércio eletrônico, isso inclui tamanhos de produtos menores e formatos adequados para assinatura, enquanto os canais de varejo priorizam produtos em tamanho completo e conjuntos de presentes. Embora essa abordagem adicione complexidade à gestão de estoque, ela permite que as marcas implementem a segmentação de preços de forma eficaz, atendendo às diversas preferências e comportamentos de compra dos consumidores. Os consumidores italianos estão adotando progressivamente os serviços digitais, e o mercado está se tornando mais avançado. Essa transformação digital é impulsionada pelos investimentos do governo em infraestrutura e pelos esforços dos principais operadores. Aproximadamente 50 milhões de italianos (85% da população) usam a internet, e quase 40 milhões devem fazer compras online em 2024.

Análise Geográfica

O mercado de cosméticos da Itália desempenha um papel significativo tanto como um importante polo de consumo quanto como um centro de fabricação. O consumo doméstico deve atingir EUR 13,4 bilhões (USD 14,6 bilhões) em 2024, refletindo uma taxa de crescimento de 6,9%. Enquanto isso, as exportações devem atingir EUR 7,9 bilhões (USD 8,6 bilhões), marcando um aumento de 12%. Esse duplo papel sublinha a importância da Itália tanto como um mercado final chave para cosméticos quanto como uma base de fabricação por contrato para marcas internacionais. A concentração da produção no Vale Cosmético

da Lombardia, centrado em Crema e municípios próximos, proporciona aos fabricantes italianos uma vantagem logística distinta. Empresas como o Ancorotti Group, que emprega mais de 500 pessoas e antecipa uma receita de EUR 220 milhões (USD 239 milhões) em 2025, e o Intercos Group, que reportou EUR 988,2 milhões (USD 1,1 bilhão) em vendas em 2023, podem entregar produtos acabados aos varejistas europeus em 48 horas. Essa velocidade não tem paralelo entre os fornecedores da Ásia, conferindo aos fabricantes italianos uma vantagem competitiva.

As regiões norte da Itália, incluindo Lombardia, Piemonte e Emília-Romanha, dominam tanto as atividades de produção quanto as de varejo no mercado de cosméticos. As 47 lojas especializadas EsserBella da Esselunga estão predominantemente localizadas nessas áreas, com Milão servindo como polo central para eventos de cruzamento entre moda e beleza. Por exemplo, a Semana de Moda de Milão Primavera/Verão 2026 apresentou a passarela da Vivetta, que exibiu tendências emergentes como máscara de cílios colorida e looks ousados de maquiagem para os olhos. A Itália Central, liderada pela Toscana e pelo Lácio, contribui para o mercado por meio de casas de fragrâncias de nicho e marcas artesanais. Um exemplo notável é a Dr. Vranjes Firenze, uma marca adquirida pela L'Occitane em abril de 2024 por um valor não divulgado. A empresa aproveita sua herança florentina para oferecer fragrâncias premium para o lar e perfumes pessoais, com preços entre EUR 150 e EUR 300 (USD 163 e USD 326), atraindo uma base de consumidores de alto padrão.

O Sul da Itália, embora menos desenvolvido em comparação com as regiões do norte, está gradualmente reduzindo a diferença. O aumento da renda disponível e a expansão das redes de varejo estão impulsionando o crescimento nessa parte do país. Por exemplo, a Esselunga abriu novas lojas em Gênova e Cascina Merlata em 2023, ambas incluindo pontos de venda EsserBella. Esses desenvolvimentos sinalizam uma crescente presença varejista no Sul da Itália, contribuindo para a expansão geral do mercado de cosméticos na região.

Panorama regulatório

A Itália segue o marco regulatório de cosméticos da UE nos termos do Regulamento (CE) n.º 1223/2009, que exige que cada produto passe por uma avaliação de segurança, seja acompanhado de um Dossiê de Informação do Produto e tenha uma Pessoa Responsável designada antes da comercialização. A entrada no mercado está vinculada à notificação no Portal de Notificação de Produtos Cosméticos da UE (CPNP), enquanto os requisitos específicos da Itália colocam ênfase adicional na rotulagem conforme em italiano, nos termos do Artigo 19, e na adesão às expectativas de Boas Práticas de Fabricação.

A fiscalização e os controles são geridos principalmente pelo Ministero della Salute por meio de atividades de vigilância de mercado, incluindo verificações documentais e testes analíticos ou microbiológicos. A Itália também utiliza controles alfandegários para bens importados e opera sistemas de cosmetovigilância para a coleta de relatos de efeitos indesejáveis, o que aumenta a necessidade de rastreabilidade, ações corretivas rápidas (incluindo retirada/recolha) e comprovação de segurança e alegações, tanto no varejo físico quanto em listagens de comércio eletrônico.

Cenário Competitivo

O Mercado de Produtos Cosméticos da Itália é moderadamente fragmentado, apresentando uma combinação de corporações multinacionais (L'Oréal, Beiersdorf, Unilever, Procter & Gamble), marcas italianas estabelecidas (KIKO Milano, Davines, Caudalie) e fabricantes por contrato dinâmicos (Intercos, Ancorotti, Art Cosmetics). Essa fragmentação apresenta oportunidades em áreas como dermocosmética, cuidados masculinos e perfumaria de nicho, onde players menores podem estabelecer posições fortes por meio de validação clínica, branding artesanal ou colaborações com influenciadores. A atividade de private equity está remodelando o cenário competitivo, como evidenciado pela aquisição de USD 1,5 bilhão da KIKO Milano pela L Catterton em abril de 2024 e pela aquisição da B.Kolor pela Givaudan em julho de 2024. Esses desenvolvimentos destacam o reconhecimento dos investidores institucionais sobre o potencial de crescimento e as capacidades de exportação das marcas italianas.

Os avanços tecnológicos estão impulsionando a diferenciação competitiva. Por exemplo, o Intercos Group, apesar de ter sofrido um ataque cibernético no início de 2024 que interrompeu temporariamente a TI e a produção, antecipa um crescimento de vendas de 6 a 8% em 2024. A empresa também está expandindo suas instalações na Polônia, Itália, Coreia do Sul, China e Índia para atender a marcas independentes que priorizam velocidade e personalização em detrimento da produção em larga escala.

A conformidade regulatória está emergindo como um fator competitivo chave. Empresas com expertise regulatória interna, como L'Oréal e Beiersdorf, estão melhor posicionadas para se adaptar rapidamente às novas regulamentações, incluindo a proibição de nanomateriais do Regulamento 2024/858 e a lista expandida de alérgenos do Regulamento 2023/1545. Essa capacidade proporciona uma vantagem de pioneirismo na reformulação de unidades de manutenção de estoque (SKUs), conferindo a essas empresas uma vantagem competitiva sobre players menores que dependem de consultores externos.

Líderes do Setor de Produtos Cosméticos da Itália

Beiersdorf AG

L'Oreal S.A.

Unilever PLC

The Estée Lauder Companies Inc.

Kenvue Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reformulação impulsionada pela regulamentação e a conformidade de alegações estão criando espaço para marcas italianas, fabricantes terceirizados e provedores de testes capazes de reduzir o tempo até a conformidade e apoiar a documentação de segurança e comprovação. Duas âncoras de curto prazo são os requisitos ampliados de rotulagem de alérgenos de fragrância da UE, que entram em vigor em 31 de julho de 2026 para novos produtos (e em 31 de julho de 2028 para estoques existentes), e o Decreto Legislativo italiano de 20 de fevereiro de 2026, n.º 30, que transpõe a Diretiva (UE) 2024/825 sobre alegações ambientais, com aplicação efetiva a partir de 27 de setembro de 2026. Juntas, essas mudanças aumentam a demanda por estratégias de fragrância conformes, ingredientes alternativos, redesenho de embalagens e comunicação baseada em evidências, especialmente para posicionamentos premium, dermocosmético e "clean".

A descoberta digital em primeiro lugar e a personalização também estão se tornando um ponto de execução mais central na Itália, apoiadas por investimentos em análises de pele e tendências habilitadas por IA. A Amazon abriu sua primeira parafarmácia em Milão em 13 de fevereiro de 2025, com espelhos de diagnóstico de pele com IA e recursos de transparência de ingredientes, enquanto a L'Oreal Italia renovou uma parceria de três anos com a Navla (Datrix) em abril de 2026 para usar IA generativa e inteligência digital para busca e análise de tendências. Separadamente, programas de sustentabilidade com metas auditáveis podem apoiar ofertas diferenciadas nos canais profissional e de varejo, incluindo a Pettenon Cosmetics, que publicou seu quinto relatório de sustentabilidade em maio de 2026 com um plano ESG para 2026-2028 e neutralidade de carbono em todos os locais de produção.

Desenvolvimentos recentes do setor

- Abril de 2026: A L'Oreal Italia renovou sua parceria de três anos com a Navla (Datrix) para implementar IA generativa e inteligência digital para desempenho de busca e análise de tendências. A renovação reforça a otimização de conteúdo baseada em dados e uma iteração mais rápida de produtos e campanhas.

- Maio de 2025: A Goop Beauty entrou na Itália por meio de uma parceria exclusiva de um ano com a The Beautyaholic's Shop, uma varejista local de nicho focada em beleza limpa. O acordo forneceu uma via de entrada estabelecida no mercado para uma nova entrante, ao mesmo tempo em que reforçou o papel do varejo especializado curado na construção de marcas premium e orientadas por ingredientes.

- Abril de 2024: A L Catterton adquiriu a KIKO Milano por 1,5 bilhão de USD, aumentando o apoio financeiro para a expansão internacional além de sua base doméstica. A transação reforçou o interesse contínuo de investidores em marcas de beleza italianas escaláveis e sustentou uma pressão competitiva mais ampla nos segmentos de massa e premium acessível.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é contabilizado como o valor dos produtos de cosméticos e maquiagem vendidos na Itália, em canais de varejo comuns, cobrindo ofertas premium e de massa e acompanhando os gastos em USD.

Exclusões de escopo: não incluímos o valor da cadeia de suprimentos upstream de cosméticos, como matérias-primas, embalagens, maquinário ou serviços de fabricação terceirizada.

Visão geral da segmentação

- Por Tipo de Produto

- Cosméticos Faciais

- Cosméticos para Olhos

- Produtos de Maquiagem para Lábios e Unhas

- Por Categoria

- Produtos Premium

- Produtos de Massa

- Por Ingredientes

- Natural e Orgânico

- Convencional/Sintético

- Por Canal de Distribuição

- Lojas Especializadas

- Supermercados/Hipermercados

- Lojas de Varejo Online

- Outros Canais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental ajudou a definir os limites de dimensionamento e também identificou os principais sinais de demanda para ancorar o modelo. Consultamos fontes públicas, como as séries de gastos domiciliares do ISTAT para a Itália, estatísticas de comércio da Eurostat para grupos de produtos relevantes e comunicados de importação e exportação da alfândega italiana, quando essas tabelas estavam disponíveis.

Também utilizamos publicações de entidades setoriais italianas e europeias e referências de conformidade sobre requisitos de rotulagem, pois ajudam a explicar mudanças no mix e nos preços de cosméticos. Para traduzir esses sinais em um modelo de dimensionamento utilizável, revisamos divulgações de marcas e varejistas, como relatórios anuais, apresentações a investidores e demonstrações auditadas, e depois complementamos com cobertura de imprensa respeitável sobre tendências de canais. Quando necessário, complementamos com bancos de dados assinados para inteligência financeira de empresas, varreduras de patentes para ingredientes ativos e tendências de formulação, e verificações de importação e exportação em nível de embarque quando as tabelas públicas não eram suficientemente detalhadas. As fontes documentais listadas acima são apenas ilustrativas, e muitas outras referências públicas foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário foi utilizado para testar o que a pesquisa documental não conseguia explicar totalmente, especialmente a divisão entre premium e massa, o ritmo dos aumentos de preços e a direção do varejo online e especializado na Itália. Conversamos com uma combinação de proprietários de marcas, distribuidores, contatos de lojas especializadas e especialistas em ingredientes e fabricação em toda a Itália, e depois testamos as suposições com gerentes de vendas e de categoria que acompanham a movimentação diária.

As contribuições dessas discussões foram usadas para preencher lacunas, resolver sinais conflitantes e confirmar que os totais finais correspondem a padrões de compra realistas nos principais canais de cosméticos e maquiagem.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 19% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 28% | |

| Empresas menores: 19% | Gerentes: 53% |

Dimensionamento e previsão de mercado

O dimensionamento começou a partir de uma construção top-down do conjunto de demanda, usando sinais de consumo nacional e ponderações de canais para reconstruir o gasto total com produtos cosméticos na Itália no período-base. Depois que a primeira estimativa estava pronta, corroboramos com verificações seletivas bottom-up, principalmente amostras de divisões de receita de marcas por categoria, verificações de canais de distribuidores e varejistas, e testes simples de sanidade de volume vezes preço médio de venda para subcategorias de giro rápido.

Algumas entradas que foram importantes no modelo foram o mix premium versus massa, as mudanças de participação online versus offline, a movimentação do preço médio de venda por categoria e o ritmo de lançamentos de novos produtos e reformulações (já que estes alteram o mix). Também verificamos a dependência de importação para determinados grupos de produtos, pois a disponibilidade e os preços podem mudar quando a oferta se restringe. Quando uma variável não era consistentemente visível nos dados públicos, a lacuna foi tratada com faixas baseadas em entrevistas, depois estreitadas por meio de verificações cruzadas com o crescimento dos canais e os fluxos comerciais.

Para a previsão, recorremos à análise de cenários construída em torno da normalização de preços esperada, mudança na participação dos canais e upgrades de mix dentro de cuidados com a pele e maquiagem, pois essas foram as variáveis que os entrevistados puderam discutir com mais confiança. Cada cenário foi então convertido em uma única visão após verificar se as mudanças implícitas nos gastos per capita permaneciam realistas para a Itália.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de verificações repetidas em sinais não relacionados, de modo que os números finais não dependam de uma única fonte ou suposição. Comparamos a saída do modelo com narrativas observadas de crescimento de canais, direção de importação e exportação e comentários publicados por empresas, e investigamos variações que pareciam grandes demais para um único ano.

Antes da aprovação final, a análise é revisada em etapas, com os cálculos reconferidos e as suposições comparadas com o que os respondentes disseram em chamadas posteriores. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram preços, acesso a canais ou demanda por categoria. Imediatamente antes da entrega, realizamos uma nova passagem de dados para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de produtos cosméticos da Itália segundo a Mordor Intelligence, comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para cosméticos na Itália podem parecer muito distantes entre si, mesmo quando parecem cobrir o mesmo tema. A diferença geralmente vem de como cada estudo define o escopo do produto, se combina cosméticos com um leque mais amplo de beleza e cuidados pessoais, e como preços e o momento cambial são tratados no ano-base.

A tabela de referência mostra um total muito menor aqui porque, no modelo da Mordor Intelligence, apenas o valor de produtos de cosméticos e maquiagem é contabilizado, enquanto cestas mais amplas de beleza e cuidados pessoais (incluindo itens como higiene bucal, desodorantes ou banho e ducha) permanecem fora do escopo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,21 bilhões de USD (2026) | |

| Editora Comercial A | 13,21 bilhões de USD (2025) | Utiliza uma definição mais ampla que agrupa cosméticos com categorias adjacentes de beleza e cuidados pessoais, o que expande o conjunto de demanda além dos gastos exclusivos com cosméticos. Também apresenta um ano-base diferente, de modo que o momento de preços e mix de canais não se alinha diretamente. |

| Associação Setorial B | 13,60 bilhões de USD (2023) | Frequentemente apresentado como um total de consumo doméstico em muitos canais e pode ser reportado em moeda local antes da conversão, o que pode alterar o valor em USD dependendo do momento da taxa de câmbio. O escopo também pode incluir um conjunto mais amplo de categorias de beleza além dos produtos cosméticos isoladamente. |

Após o alinhamento das definições, a diferença se torna mais fácil de entender e não significa automaticamente que algum número esteja errado. Nosso método permanece rastreável porque cada etapa remete a uma cobertura clara de produtos, ponderações de canais e lógica de preços que pode ser repetida quando novos dados forem divulgados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de produtos cosméticos da Itália em 2026?

O tamanho do mercado de produtos cosméticos da Itália é de USD 2,21 bilhões em 2026 e deve atingir USD 2,89 bilhões até 2031.

Qual tipo de produto está crescendo mais rapidamente na Itália?

Os Cosméticos para Olhos lideram o crescimento com uma previsão de CAGR de 6,31% até 2031, superando todas as outras categorias.

O que impulsiona o crescimento dos cosméticos premium na Itália?

A herança Fabricada na Itália, as fórmulas endossadas por dermatologistas e as fragrâncias de nicho sustentam um CAGR de 6,28% para as linhas premium.

Qual é a importância do comércio eletrônico para os cosméticos italianos?

Espera-se que os canais online cresçam a um CAGR de 6,41%, tornando o digital um pilar crítico de distribuição.

Página atualizada pela última vez em: