Tamanho e Participação do Mercado de Produtos Cosméticos do Canadá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.59% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Cosméticos do Canadá por Mordor Intelligence

O tamanho do mercado de produtos cosméticos do Canadá foi avaliado em USD 1,93 bilhão em 2025 e estima-se que cresça de USD 2,02 bilhões em 2026 para atingir USD 2,53 bilhões até 2031, a um CAGR de 4,59% durante o período de previsão (2026-2031). O segmento etário mais avançado do Canadá, com 19,5% da população com 65 anos ou mais em 2025, deve atingir 32% até 2030, impulsionando a demanda sustentada por soluções antienvelhecimento, embora esses mesmos consumidores examinem cada vez mais as listas de ingredientes e exijam transparência. Enquanto isso, os padrões de imigração que elevarão a parcela de nascidos no exterior para aproximadamente um terço da população até 2030 estão forçando as marcas a repensar as gamas de tonalidades, os níveis de pH das formulações e as narrativas de marketing para atender às comunidades da diáspora sul-asiática, do leste asiático, do Oriente Médio e africana. Idosos de alta renda estão acelerando a demanda por cremes antienvelhecimento ricos em peptídeos, enquanto os consumidores da Geração Z e millennials recompensam marcas que comprovam eficácia clínica por meio de pipelines de pesquisa e desenvolvimento habilitados por inteligência artificial. A premiumização está ampliando os lucros à medida que os domicílios optam por soros "herói" de alto impacto, mas mantêm o hábito de comprar máscaras de cílios de massa quando os orçamentos se apertam. Os varejistas especializados ainda ancoram a descoberta, mas a mudança para experimentação virtual impulsionada pela pandemia está aumentando a penetração online a cada trimestre. Por fim, a transparência dos ingredientes é um fator duradouro, incentivando os formuladores a adotar conservantes naturais que prolongam a vida útil sem comprometer a segurança microbiana.

Principais Conclusões do Relatório

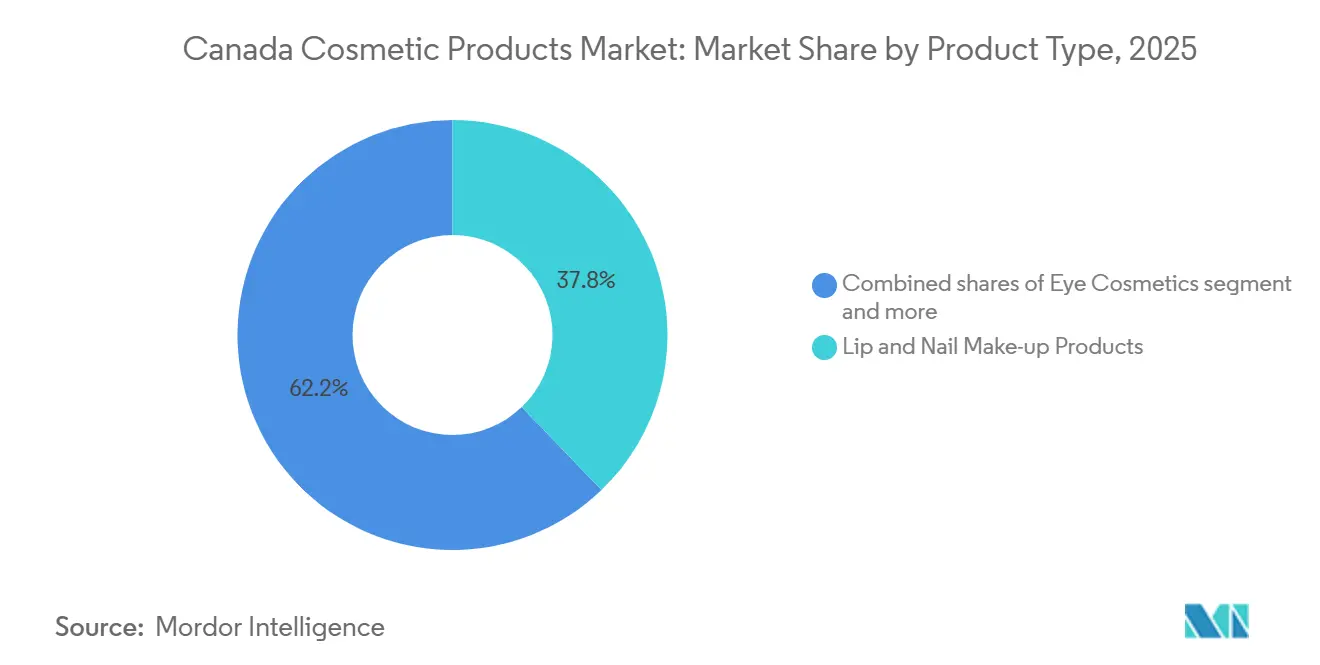

- Por tipo de produto, os produtos de maquiagem para lábios e unhas capturaram 37,81% da participação do mercado de produtos cosméticos do Canadá em 2025, enquanto os cosméticos para olhos estão se expandindo a um CAGR de 5,32% até 2031.

- Por categoria, as linhas convencionais/sintéticas detinham 68,73% do tamanho do mercado de produtos cosméticos do Canadá em 2025, mas os produtos naturais/orgânicos estão avançando a um CAGR de 6,16% até 2031.

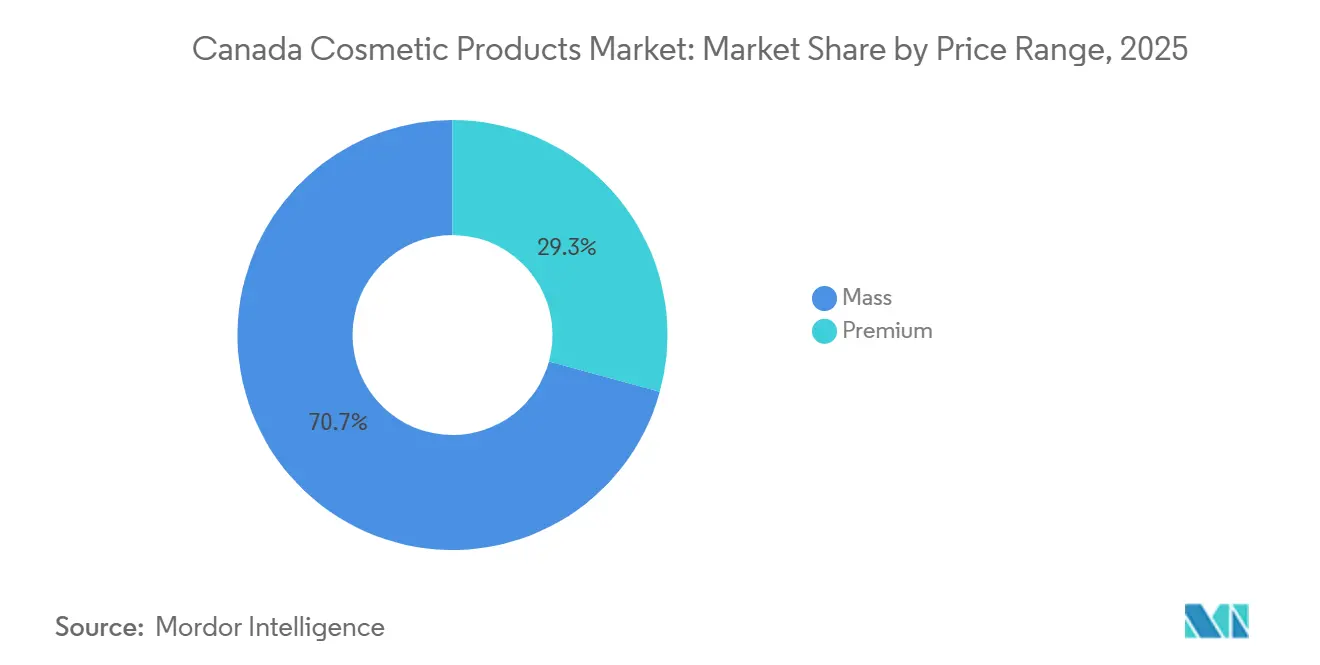

- Por faixa de preço, as ofertas de massa comandavam 70,74% do tamanho do mercado de produtos cosméticos do Canadá em 2025, enquanto o segmento premium deve crescer a um CAGR de 6,07% durante 2026-2031.

- Por canal de distribuição, as lojas especializadas lideraram com 46,77% de participação na receita em 2025, mas o varejo online deve registrar um CAGR de 5,84% até 2031, o mais rápido de todos os canais.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Produtos Cosméticos do Canadá

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente foco dos consumidores em soluções antienvelhecimento | +1.2% | Nacional, com concentração em centros urbanos | Médio prazo (2-4 anos) |

| Avanços tecnológicos nas formulações de produtos | +0.9% | Nacional, com centros de Pesquisa e Desenvolvimento em Toronto e Montreal | Longo prazo (≥ 4 anos) |

| Expansão do segmento de beleza premium | +1.1% | Nacional, com maior penetração em áreas metropolitanas | Médio prazo (2-4 anos) |

| Base de consumidores multiculturais impulsionando a diversidade de produtos | +0.8% | Nacional, com ênfase em Toronto, Vancouver, Montreal | Longo prazo (≥ 4 anos) |

| Tendências de produtos de beleza sustentáveis | +0.7% | Nacional, com adoção mais forte na Colúmbia Britânica e em Ontário | Médio prazo (2-4 anos) |

| Desenvolvimentos de marcas internacionais e locais | +0.6% | Nacional, com foco nos principais mercados varejistas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Foco dos Consumidores em Soluções Antienvelhecimento

O Canadá tinha aproximadamente 4,07 milhões de mulheres com 65 anos ou mais em 2023, de acordo com a Statistics Canada, representando um segmento demográfico-chave que impulsiona o mercado antienvelhecimento[1]Fonte: Statistics Canada, "Estimativas populacionais em 1º de julho, por idade e gênero", 150.statcan.gc.ca. Essa população feminina envelhecida gerou maior demanda de mercado por produtos de maquiagem e cuidados com a pele antienvelhecimento. O segmento antienvelhecimento está respondendo com formulações que combinam retinoides, peptídeos e bakuchiol, uma alternativa ao retinol de origem vegetal que evita a fotossensibilidade e a irritação associadas aos derivados tradicionais da vitamina A. O Creme Rénergie H.P.N. 300-Peptide da Lancôme, lançado em março de 2024, exemplifica essa tendência ao fornecer um complexo de tri-peptídeos que visa a síntese de colágeno na junção dermo-epidérmica. A idade mediana de 40,6 anos significa que uma parcela substancial do mercado está entrando na fase de "envelhecimento preventivo", onde consumidores no final dos 30 e início dos 40 anos adotam rotinas antienvelhecimento antes que sinais visíveis apareçam. Essa mentalidade preventiva está expandindo o mercado endereçável além do tradicional segmento de 50 anos ou mais e antecipando os cronogramas de compra. Marcas que não conseguem comunicar eficácia por meio de ensaios clínicos ou testes de terceiros correm o risco de perder credibilidade em uma categoria onde os consumidores estão cada vez mais informados sobre ingredientes ativos e seus mecanismos de ação.

Avanços Tecnológicos nas Formulações de Produtos

A ciência de formulação está passando por uma mudança significativa impulsionada pela inteligência artificial, bioimpressão e química verde. O investimento da L'Oréal de USD 140 milhões a USD 160 milhões em seu Centro de Pesquisa e Inovação em Nova Jersey, em operação desde 2024, abriga mais de 550 cientistas e conta com uma plataforma de pele bioimprimida que replica as respostas dérmicas humanas sem testes em animais. A empresa registra aproximadamente 700 patentes anualmente, muitas das quais se concentram na estabilização de ativos voláteis, como ácido ascórbico e niacinamida, em formulações anidras ou de baixo teor de água que prolongam a vida útil e mantêm a potência. A plataforma de inteligência artificial VOYAGER da Shiseido, lançada em setembro de 2024, processa mais de 500.000 pontos de dados de pesquisa e desenvolvimento para prever estabilidade de formulação, perfis sensoriais e pontuações de aceitação do consumidor antes que um único lote seja misturado. Esses avanços não são incrementais; eles representam uma mudança da formulação empírica para o design orientado por dados, comprimindo os ciclos de desenvolvimento de 18 meses para menos de 12 e permitindo que as marcas respondam mais rapidamente às tendências emergentes.

Expansão do Segmento de Beleza Premium

Os produtos de beleza premium, definidos como aqueles vendidos acima de CAD 50 por unidade, estão ganhando participação apesar das adversidades econômicas mais amplas. O segmento premium deve crescer a um CAGR de 6,07% até 2031, superando a taxa de crescimento implícita do segmento de massa. Essa divergência reflete uma variante do "efeito batom": os consumidores restringem os gastos discricionários em vestuário e alimentação, mas mantêm ou aumentam os gastos em pequenos luxos que proporcionam benefícios visíveis de autocuidado. A aquisição pela Coty, em novembro de 2024, de uma participação na Orveon, controladora da Bare Minerals, Laura Mercier e Buxom, sinaliza uma aposta estratégica de que o posicionamento limpo e de prestígio pode comandar prêmios mesmo com o aumento dos custos de insumos. O segmento premium também se beneficia de margens brutas mais altas, o que permite às marcas absorver aumentos tarifários e volatilidade de frete sem repassar os custos integrais aos consumidores. O risco é que a inflação prolongada ou uma recessão possa desencadear uma migração para produtos mais baratos, mas os dados atuais sugerem que os compradores premium são fiéis, especialmente quando os produtos entregam resultados mensuráveis ou se alinham com valores pessoais como sustentabilidade ou fornecimento livre de crueldade.

Base de Consumidores Multiculturais Impulsionando a Diversidade de Produtos

O crescimento da população multicultural do Canadá influencia a diversidade de produtos no mercado de cosméticos, à medida que as empresas se adaptam para atender às necessidades de beleza de consumidores diversos. De acordo com o Fundo Monetário Internacional (FMI), em 2025, a população do Canadá atingiu 41,53 milhões de habitantes, com a diversidade étnica em seu nível mais alto[2]Fonte: Statistics Canada, "Estimativas populacionais do Canadá, quarto trimestre de 2024", 150.statcan.gc.ca. Os consumidores canadenses representam vários tons de pele e tradições culturais de beleza, levando as empresas a expandir suas linhas de produtos com gamas de tonalidades inclusivas e soluções especializadas de cuidados com a pele. A demanda por bases, corretivos e pós que correspondam a diversos tons de pele levou marcas internacionais e locais a ampliar suas gamas de produtos. As campanhas de marketing agora apresentam modelos e influenciadores diversos para refletir a demografia canadense. O mercado se expandiu para incluir produtos de beleza sem gênero, atendendo a uma base de consumidores mais ampla. Os consumidores multiculturais também impulsionam a demanda por produtos com certificações específicas, incluindo opções halal, veganas e livres de crueldade, bem como produtos que incorporam ingredientes de práticas tradicionais de beleza de todo o mundo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes preocupações dos consumidores com ingredientes químicos | -0.8% | Nacional, com maior impacto em regiões conscientes da saúde | Curto prazo (≤ 2 anos) |

| Vida útil limitada dos produtos naturais | -0.5% | Nacional, afetando o crescimento do segmento natural/orgânico | Médio prazo (2-4 anos) |

| Desafios na cadeia de suprimentos que afetam as operações | -0.7% | Nacional, com maior impacto em marcas dependentes de importação | Curto prazo (≤ 2 anos) |

| Forte concorrência de marcas internacionais estabelecidas | -1.2% | Nacional, com concorrência intensificada nos segmentos premium | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Preocupações dos Consumidores com Ingredientes Químicos

O mercado de cosméticos canadense enfrenta restrições significativas de crescimento devido ao maior escrutínio dos consumidores sobre as formulações de produtos e aos abrangentes requisitos regulatórios. O aprimorado quadro regulatório da Health Canada para divulgação de ingredientes cosméticos impõe complexidades operacionais substanciais e implicações financeiras para os fabricantes. Por exemplo, as empresas devem investir na reformulação de produtos e na atualização de embalagens para cumprir os novos padrões. Em 2024, a Health Canada implementou modificações abrangentes ao Regulamento de Cosméticos sob a Lei de Alimentos e Medicamentos, estabelecendo protocolos mais rigorosos para proteção do consumidor, transparência de mercado e responsabilidade do fabricante. Os regulamentos exigem requisitos detalhados de documentação de alérgenos. A partir de 12 de abril de 2026, todos os produtos cosméticos devem apresentar declarações abrangentes de ingredientes, incorporando 24 alérgenos de fragrâncias específicos designados pela União Europeia[3]Fonte: Statistics Canada, "Publicidade, rotulagem e ingredientes cosméticos", canada.ca. Essa harmonização regulatória com os padrões da União Europeia demonstra o compromisso do Canadá em proteger os consumidores com sensibilidades alérgicas documentadas a componentes cosméticos específicos.

Desafios na Cadeia de Suprimentos que Afetam as Operações

A escassez de matérias-primas e as interrupções logísticas continuam a restringir o mercado de produtos cosméticos do Canadá, mesmo com o alívio dos gargalos da era pandêmica. Emolientes naturais, como manteiga de karité, óleo de argan e óleo de jojoba, enfrentam volatilidade de oferta devido a falhas nas colheitas causadas pelo clima na África Ocidental e no Mediterrâneo, regiões que fornecem a maioria dos volumes globais. Os prazos de entrega para ingredientes especializados, como peptídeos ou retinoides encapsulados, se estenderam de 8 semanas para 16 semanas, forçando as marcas a manter estoques de segurança mais altos e aceitar giros de estoque mais baixos. Os custos de frete, embora abaixo dos picos de 2021-2022, permanecem elevados devido a tensões geopolíticas e restrições de capacidade nas rotas transpacíficas. As marcas que obtêm produtos da Ásia-Pacífico, particularmente da Coreia do Sul e do Japão, que dominam a inovação em compactos de almofada e formulações inspiradas em máscaras de folha, enfrentam incerteza tarifária e congestionamento portuário. A mudança para ingredientes naturais e orgânicos agrava esses desafios; os ativos de origem vegetal geralmente requerem logística de cadeia fria e têm vida útil mais curta do que as alternativas sintéticas, aumentando o risco de deterioração durante o transporte. A abertura pela Sephora, em janeiro de 2025, de um centro de distribuição canadense em Mississauga, Ontário, é uma resposta estratégica a essas pressões, permitindo ao varejista consolidar remessas de entrada, reduzir atrasos alfandegários transfronteiriços e melhorar a velocidade de entrega na última milha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cosméticos para Olhos Lideram a Corrida de Inovação

Os cosméticos para olhos são o segmento de crescimento mais rápido, com um CAGR de 5,32% até 2031, uma trajetória impulsionada por formulações de máscara de cílios que incorporam peptídeos condicionadores de cílios e inovações de delineador que proporcionam uso de 16 horas sem borrões ou descamação. A máscara de cílios Lash Clash da Yves Saint Laurent, lançada em 2024, usa um polímero tubular que envolve os cílios individualmente e resiste à umidade, um feito técnico que exigiu 18 meses de testes de estabilidade para garantir que a fórmula não secasse na embalagem. A categoria se beneficia de ciclos de recompra frequentes; os consumidores substituem a máscara de cílios a cada 3 a 4 meses por questões de higiene, e os preços unitários baixos reduzem a hesitação na compra. Delineadores líquidos com aplicadores de ponta de feltro, popularizados por marcas de beleza coreanas, estão ganhando participação no Canadá à medida que os consumidores buscam precisão e facilidade de aplicação. Os cosméticos faciais, que abrangem bases, corretivos e blushes, permanecem o maior segmento por volume, mas enfrentam dificuldades com a tendência de "maquiagem sem maquiagem", onde os consumidores preferem tinturas leves e cremes BB em vez de bases de cobertura total.

Os produtos de maquiagem para lábios e unhas comandam uma participação de 37,81% em 2025, uma dominância enraizada na versatilidade e na dinâmica de compras por impulso. Os produtos para lábios, batons, glosses e tinturas são repostos com frequência, muitas vezes como compras discricionárias que proporcionam gratificação imediata. Os esmaltes de unhas se beneficiam das tendências de cores sazonais e do surgimento de kits de manicure em casa durante a pandemia, um comportamento que se mostrou persistente mesmo com a reabertura dos salões. As formulações de longa duração para lábios, que usam elastômeros de silicone para criar um filme flexível que resiste à transferência, estão ganhando participação dos batons tradicionais em formato de bala, especialmente entre consumidores mais jovens que priorizam a conveniência em detrimento dos rituais de reaplicação.

Por Categoria: Natural/Orgânico Avança Apesar das Limitações de Vida Útil

Os produtos convencionais/sintéticos detêm 68,73% de participação em 2025, um reflexo de sua eficiência de custo, maior vida útil e cadeias de suprimentos estabelecidas. Conservantes sintéticos como fenoxietanol e álcool benzílico estendem a estabilidade microbiana para 2 a 3 anos, permitindo que as marcas gerenciem o estoque sem baixas contábeis e distribuam por canais com rotatividade mais lenta, como farmácias rurais ou varejistas de desconto. Os pigmentos sintéticos oferecem consistência e intensidade de cor que as alternativas de origem vegetal têm dificuldade em igualar, especialmente em categorias de alto impacto como sombra para olhos e batom líquido. No entanto, o segmento natural/orgânico está crescendo a um CAGR de 6,16% até 2031, impulsionado por consumidores, especialmente millennials e Geração Z, que priorizam a transparência dos ingredientes e o impacto ambiental em detrimento do preço ou da conveniência.

A plataforma Mindera da Symrise, também introduzida em março de 2025, usa fermentação para produzir ativos de origem vegetal com consistência de lote a lote, resolvendo um desafio antigo em que os ingredientes naturais exibem variabilidade em potência e atributos sensoriais. A Elate Cosmetics, uma marca independente canadense, construiu seu posicionamento em torno de compactos de bambu recarregáveis e formulações livres de fragrâncias sintéticas, parabenos e talco, ressoando com compradores ambientalmente conscientes na Colúmbia Britânica e em Ontário. O obstáculo econômico é claro: os ingredientes naturais geralmente custam 2 a 3 vezes mais do que os equivalentes sintéticos, e as vidas úteis mais curtas aumentam o risco de deterioração antes da venda. As marcas que não conseguem repassar esses custos aos consumidores, ou que não têm escala para absorvê-los, enfrentam compressão de margens. O ambiente regulatório também está se tornando mais rigoroso; a Lista de Ingredientes Cosméticos Proibidos da Health Canada proíbe ou restringe mais de 600 substâncias, empurrando as marcas para formulações mais limpas, mesmo quando a demanda do consumidor é ambígua.

Por Faixa de Preço: Premium Supera a Massa Apesar das Adversidades Econômicas

Os produtos de massa comandam 70,74% de participação em 2025, em função de sua acessibilidade, ampla distribuição por drogarias e supermercados, e faixas de preço, tipicamente abaixo de CAD 20, que se alinham com os orçamentos de consumidores mais jovens e de menor renda. Marcas como a Revlon, que saiu da falência do Capítulo 11 em 2024, competem em valor e ubiquidade, abastecendo milhares de pontos de venda e aproveitando preços promocionais para impulsionar o volume. O segmento de massa também é o ponto de entrada para novos usuários da categoria, especialmente adolescentes que experimentam maquiagem pela primeira vez. No entanto, o segmento premium está crescendo a um CAGR de 6,07% até 2031, uma divergência que reflete uma variante do "efeito batom": os consumidores restringem os gastos discricionários em vestuário e alimentação, mas mantêm ou aumentam os gastos em pequenos luxos que proporcionam benefícios visíveis de autocuidado. A aquisição da Tom Ford Beauty pela Estée Lauder, finalizada no período de transição 2023-2024, trouxe um portfólio de fragrâncias e cosméticos coloridos ultra-premium que comandam faixas de preço de CAD 80 a CAD 150 e atraem consumidores abastados em Vancouver, Toronto e Calgary.

A aquisição pela Coty, em novembro de 2024, de uma participação na Orveon, controladora da Bare Minerals, Laura Mercier e Buxom, sinaliza uma aposta estratégica de que o posicionamento limpo e de prestígio pode comandar prêmios mesmo com o aumento dos custos de insumos. Os produtos premium se beneficiam de margens brutas mais altas, o que permite às marcas absorver aumentos tarifários e volatilidade de frete sem repassar os custos integrais aos consumidores. O risco é que a inflação prolongada ou uma recessão possa desencadear uma migração para produtos mais baratos, mas os dados atuais sugerem que os compradores premium são fiéis, especialmente quando os produtos entregam resultados mensuráveis ou se alinham com valores pessoais como sustentabilidade ou fornecimento livre de crueldade. Marcas que atuam em ambos os segmentos, como a L'Oréal, que opera marcas de massa como a Maybelline ao lado de rótulos de prestígio como a Lancôme, podem se proteger contra a volatilidade econômica e capturar participação em todas as faixas de renda.

Por Canal de Distribuição: O Varejo Online Avança à Medida que as Lojas Especializadas se Adaptam

As lojas especializadas retêm 46,77% de participação em 2025, uma dominância enraizada no varejo experiencial, na capacidade de testar texturas, comparar tonalidades sob iluminação controlada e receber consultas personalizadas de funcionários treinados. As mais de 360 lojas da Sephora no Canadá oferecem serviços como correspondência de tom de pele Color IQ e diagnósticos Skincare IQ, criando uma experiência diferenciada que o comércio eletrônico puro não consegue replicar. A Shoppers Drug Mart, com mais de 1.300 locais, serve como o principal canal de distribuição para marcas de massa e de nível médio, aproveitando sua presença em farmácias para capturar compras por impulso e viagens de compras vinculadas a prescrições. No entanto, o varejo online está se expandindo a um CAGR de 5,84% até 2031, impulsionado pela conveniência, sortimentos mais amplos e tecnologias de experimentação virtual que reduzem a hesitação na compra. A abertura pela Sephora, em janeiro de 2025, de um centro de distribuição canadense dedicado em Mississauga, Ontário, foi projetada para reduzir os tempos de entrega na última milha para menos de 48 horas para 90% da população e para apoiar projetos piloto de entrega no mesmo dia em Toronto e Vancouver.

A parceria da Estée Lauder com a Shopify, com lançamento previsto para o primeiro trimestre de 2026, integrará ferramentas de experimentação em realidade aumentada diretamente nos sites das marcas, permitindo que os consumidores visualizem tonalidades de batom ou correspondências de base usando as câmeras de seus smartphones. A plataforma de inteligência artificial ModiFace da L'Oréal, em operação desde 2024, alimenta experiências de experimentação virtual para mais de 30 marcas, processando 10 milhões de sessões por mês e convertendo a taxas 20% mais altas do que as páginas de produtos estáticas. A mudança para o online não é uniforme; marcas de prestígio com gamas de tonalidades complexas ou produtos dependentes de textura, como bases ou blushes em creme, ainda apresentam taxas de conversão mais altas em lojas físicas, onde os consumidores podem testar antes de comprar. Supermercados/hipermercados e outros canais de distribuição, que incluem boutiques de beleza independentes e modelos diretos ao consumidor, respondem pela participação restante. A Cheekbone Beauty, uma marca independente canadense fundada por um empreendedor indígena, contorna o varejo tradicional inteiramente, vendendo por meio de seu próprio site e eventos pop-up que enfatizam o engajamento comunitário e a narrativa cultural. Esse modelo direto captura margens mais altas e constrói fidelidade à marca, mas sacrifica a escala e a descoberta que o varejo de massa proporciona.

Análise Geográfica

O mercado de produtos cosméticos do Canadá exibe variações regionais impulsionadas pela composição demográfica, níveis de renda e preferências culturais, embora a ausência de segmentação geográfica explícita no sumário sugira um mercado integrado nacionalmente com nuances localizadas. O papel de Toronto como polo varejista, com lojas principais da Sephora, Holt Renfrew e Shoppers Drug Mart, cria um campo de testes para novos lançamentos e coleções de edição limitada que posteriormente se expandem nacionalmente. A Colúmbia Britânica, particularmente a Grande Vancouver, exibe o maior gasto per capita em cosméticos naturais e orgânicos, um reflexo da consciência ambiental da província e da inclinação demográfica mais jovem. A Elate Cosmetics, sediada na Colúmbia Britânica, aproveita essa preferência regional ao oferecer compactos de bambu recarregáveis e formulações livres de fragrâncias sintéticas, parabenos e talco.

Quebec apresenta uma dinâmica distinta devido a fatores linguísticos e culturais; a rotulagem bilíngue é obrigatória sob os regulamentos da Health Canada, e as marcas que não conseguem localizar o marketing, tanto linguisticamente quanto em tom, têm dificuldade em ganhar tração. A maioria francófona da província demonstra lealdade às marcas de beleza europeias, especialmente às marcas francesas como L'Oréal Paris e Lancôme, que se beneficiam da afinidade cultural e do posicionamento de herança. Montreal serve como um polo varejista secundário, com uma concentração de boutiques de prestígio e marcas independentes que atendem a consumidores voltados para a moda. As províncias das Pradarias, Alberta, Saskatchewan, Manitoba e o Canadá Atlântico respondem por participações menores, mas exibem crescimento mais rápido na adoção do comércio eletrônico, impulsionado por opções limitadas de lojas físicas e pela conveniência da entrega em domicílio.

As dinâmicas de compras transfronteiriças também moldam o mercado; a proximidade com os Estados Unidos permite que os consumidores em cidades de fronteira, Windsor, Niagara Falls e Surrey, acessem varejistas e marcas americanas ainda não disponíveis no Canadá, criando pressão competitiva sobre os players domésticos para igualar sortimentos e preços. O crescimento do varejo online mitigou parcialmente esse vazamento ao expandir o acesso a marcas internacionais por meio de plataformas de comércio eletrônico canadenses, mas tarifas e custos de envio ainda favorecem as compras transfronteiriças presenciais para itens de alto valor. Essas sutilezas regionais exigem que as marcas adaptem sortimentos e estratégias promocionais, uma complexidade que favorece players nacionais com escala para gerenciar a proliferação de SKUs em detrimento de marcas independentes menores com distribuição limitada.

Análise da cadeia de valor

A cadeia de valor de produtos cosméticos do Canadá depende de uma combinação de fabricação nacional e fornecimento liderado por importações de produtos acabados e insumos especializados (pigmentos, conservantes, peptídeos, fragrâncias e óleos naturais). Os fornecedores upstream incluem casas de ingredientes globais e fornecedores de embalagens, enquanto a formulação e o enchimento são conduzidos por operações de marcas multinacionais e fabricantes contratados locais, seguidos por garantia de qualidade, rotulagem bilíngue e verificações de conformidade antes da comercialização. Uma etapa operacional fundamental é a administração regulatória no lançamento, já que fabricantes e importadores devem enviar um Formulário de Notificação de Cosméticos (CNF) à Health Canada no prazo de 10 dias após a primeira venda, o que leva as empresas a integrar dados regulatórios (listas INCI, detalhes de alérgenos e coordenação da parte responsável) aos fluxos de trabalho de gestão de informações de produto e embalagem.

Os serviços de logística e conformidade de midstream assumem uma parcela maior do esforço devido às exigências de importação, necessidades de reetiquetagem e à importância da velocidade até a gôndola em ciclos de lançamento acelerados. A Seção 9 dos Regulamentos de Cosméticos também estabelece um caminho para que importações não conformes entrem no Canadá para modificação ou reetiquetagem dentro de três meses, mediante um processo de aviso prévio a um inspetor da Health Canada, moldando a forma como os importadores gerenciam estoque afiançado, capacidade de rotulagem e relações com operadores logísticos terceirizados (3PL). No downstream, a distribuição é liderada pelo varejo especializado, drogarias e comércio eletrônico, apoiada por armazenagem canadense e redes de última milha; por exemplo, a Sephora abriu um centro de distribuição canadense em Mississauga, Ontário (janeiro de 2025) para consolidar envios de entrada e reduzir atrasos alfandegários transfronteiriços. Entidades comerciais como a Cosmetics Alliance Canada (associação do setor fundada em 1928) e a Canadian Consumer Specialty Products Association apoiam o mercado por meio de engajamento regulatório e coordenação setorial.

Cenário Competitivo

O mercado de cosméticos canadense exibe um cenário competitivo sofisticado, caracterizado por corporações internacionais estabelecidas e empresas domésticas. As empresas internacionais, notadamente L'Oréal S.A., Shiseido Company, Limited e The Estée Lauder Companies Inc., mantêm a dominância de mercado por meio de capacidades substanciais de pesquisa e desenvolvimento, enquanto adaptam sistematicamente suas estratégias de marketing para atender às preferências dos consumidores canadenses. As empresas domésticas, com o Groupe Marcelle como player proeminente, mantêm sua posição competitiva por meio de compreensão abrangente do mercado regional e estruturas operacionais simplificadas.

A dinâmica do mercado exigiu que organizações internacionais e domésticas implementassem ciclos trimestrais de introdução de produtos, substituindo os cronogramas tradicionais de lançamento anual. Essa modificação operacional exigiu que os departamentos financeiros estabelecessem protocolos aprimorados de gestão de capital de giro e implementassem metodologias precisas de previsão de fluxo de caixa. A convergência estratégica dos segmentos de mercado premium e de massa em "masstige" alterou fundamentalmente os parâmetros competitivos, exigindo que as empresas adaptem suas estratégias operacionais.

As organizações do mercado de massa que se expandem para segmentos premium implementaram protocolos de serviço aprimorados, especialmente serviços de consultoria de beleza profissional anteriormente exclusivos de estabelecimentos varejistas premium. Essa transformação estratégica exigiu uma mudança na implantação da força de trabalho de modelos operacionais orientados a transações para modelos baseados em consultoria, resultando em métricas de custo de mão de obra aumentadas. As empresas estão otimizando os custos operacionais por meio da implementação estratégica de sistemas de assistência digital, contingente à integração bem-sucedida de plataformas de inteligência artificial com a infraestrutura de vendas existente.

Líderes do Setor de Produtos Cosméticos do Canadá

L'Oréal S.A.

Coty Inc.

Shiseido Company, Limited

Chanel Limited

Revlon, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reformulação orientada por conformidade e as atualizações de embalagens estão gerando demanda por fornecedores e marcas que possam operacionalizar a transparência de ingredientes e a documentação de alérgenos no nível de SKU. As exigências de divulgação de alérgenos de fragrâncias de 12 de abril de 2026, juntamente com o processo de CNF, aumentam a necessidade de sistemas de fragrâncias conformes, serviços de reformulação, capacidade de rotulagem (incluindo execução bilíngue) e ferramentas de dados que conectem P&D, submissões regulatórias e conteúdo de comércio eletrônico. Empresas capazes de fornecer ativos naturais e conservantes estáveis, além de formatos com baixo teor de água ou anidros que mantenham eficácia e vida útil, têm um caminho mais claro para competir à medida que o escrutínio da lista de ingredientes se intensifica.

O desenvolvimento de varejo e canais também está expandindo oportunidades em duas direções: conceitos de varejo circular e escala de distribuição profissional. A L'Oréal Canada e a Shoppers Drug Mart implantaram fontes de reabastecimento de fragrâncias multimarcas em 16 unidades BeautyBOUTIQUE em maio de 2026, indicando um caminho no mercado para experiências de beleza reabastecíveis que podem se estender além das fragrâncias. Paralelamente, a distribuição em salões profissionais está se ampliando por meio da consolidação do fornecimento, com a SalonCentric Canada assinando um acordo definitivo em junho de 2026 para adquirir os ativos canadenses da distribuidora quebequense Cantin Beauté (25 lojas exclusivas para profissionais), o que aumenta o acesso à gôndola para marcas de cabelo e beleza focadas no público profissional e apoia as vendas impulsionadas por educação. No lado da oferta, adições de capacidade e movimentos de expansão de marca por players menores, incluindo a Pure Joy Naturals, que abriu uma nova fábrica em Morden, Manitoba (janeiro de 2026), e a Canadian Grace, que expandiu a distribuição de varejo nacional (março de 2026), apontam para espaço contínuo para marcas nacionais escalarem, particularmente em posicionamentos naturais, à base de óleo e adjacentes ao bem-estar.

Desenvolvimentos recentes do setor

- Junho de 2026: a SalonCentric Canada (subsidiária da L'Oréal Canada) assinou um acordo definitivo para adquirir os ativos canadenses da distribuidora profissional quebequense Cantin Beauté, incluindo 25 lojas exclusivas para profissionais. O negócio expande a presença de lojas da SalonCentric e seu alcance em Quebec, fortalecendo o acesso e os níveis de serviço para marcas de beleza de salão e profissionais em toda a província.

- Maio de 2026: a L'Oréal Canada e a Shoppers Drug Mart lançaram um conceito de fonte de reabastecimento de fragrâncias multimarcas em 16 unidades BeautyBOUTIQUE em todo o Canadá, incluindo Montreal, Toronto, Calgary e Vancouver. A incorporação do reabastecimento à rede de beleza de um grande varejista apoia o tráfego recorrente e cria um modelo escalável para a beleza circular em ambientes de varejo próximos ao segmento de prestígio.

- Outubro de 2024: a Cosmetica Laboratories Inc. assinou um acordo de fabricação com a maquiadora Katie Jane Hughes para produzir um bastão de dupla função para lábios e bochechas para a KJH.Brand. A parceria reforça a demanda contínua por desenvolvimento de produtos ágil e liderado por criadores, apoiado pelas capacidades de fabricação contratada canadenses.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado é definido como o valor dos produtos cosméticos vendidos no Canadá que são aplicados no rosto, olhos, lábios e unhas para melhoria da aparência, em canais de varejo físico e online, e medido em dólares americanos correntes.

Exclusões de escopo: exclui itens mais amplos de cuidados pessoais, como sabões, desodorantes, higiene bucal e cuidados capilares, a menos que sejam explicitamente posicionados e vendidos como maquiagem cosmética.

Visão geral da segmentação

- Tipo de Produto

- Cosméticos Faciais

- Cosméticos para Olhos

- Produtos de Maquiagem para Lábios e Unhas

- Categoria

- Natural/Orgânico

- Convencional/Sintético

- Faixa de Preço

- Massa

- Premium

- Canal de Distribuição

- Supermercados/Hipermercados

- Lojas Especializadas

- Varejo Online

- Outros Canais de Distribuição

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental foi usado para definir a estrutura do mercado e ancorar o modelo a sinais observáveis de demanda canadense. Referenciamos fontes públicas como as séries de comércio varejista da Statistics Canada, orientações do Governo do Canadá e da Health Canada sobre notificações cosméticas e restrições de ingredientes, e tabelas tarifárias e comerciais da Canada Border Services Agency.

Para converter esses sinais em insumos de mercado, foram revisados relatórios anuais de empresas, apresentações a investidores e divulgações de categoria de grandes varejistas para entender mudanças de mix e comportamentos de precificação. Também utilizamos assinaturas pagas para dados financeiros de empresas e cobertura noticiosa, e para indicadores em nível de embarque de importação e exportação onde isso ajudou a confirmar a direcionalidade. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coletar, validar e esclarecer pontos de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em validar qual parcela dos gastos com cosméticos está dentro da maquiagem, como promoções e a premiumização alteram os preços realizados, e como o mix de canais está mudando entre lojas especializadas e comércio eletrônico. Conversamos com uma combinação de fabricantes, distribuidores, varejistas e consultores do setor em todo o Canadá, e usamos as discussões para testar suposições extraídas da pesquisa documental e para preencher lacunas de dados nas divisões de categoria e precificação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 13% | |

| Nível médio: 58% | Líderes funcionais/de unidade: 30% | |

| Players menores: 15% | Gerentes: 57% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma construção top-down em que indicadores de varejo e comércio foram traduzidos em um pool de demanda endereçável de cosméticos para o Canadá, e então filtrados para corresponder ao escopo focado em maquiagem. Em seguida, corroboramos os totais usando verificações bottom-up seletivas, como sinais de vendas amostradas de marcas e varejistas, verificações de canal sobre pontos de preço típicos e aproximações de volume por preço para ajustar a subdeclaração em qualquer fluxo de dados isolado.

Os principais insumos usados no modelo incluíram o crescimento nas vendas de varejo de beleza, a mudança de participação em direção às compras online, o movimento da escala de preços entre produtos de massa e premium, a intensidade promocional (e a profundidade de desconto resultante) e o ritmo de renovação de produtos nas categorias de rosto, olhos e lábios. Onde as séries de volume direto não eram consistentes, as lacunas foram tratadas usando indicadores proxy (como tendências de importação e expansão de gôndola de varejistas) e depois normalizadas por meio de feedback de entrevistas.

A previsão foi realizada usando análise de cenários apoiada por extrapolação baseada em tendências, pois o crescimento da categoria é sensível à confiança do consumidor, à migração para baixo impulsionada pela inflação e a mudanças no mix de canais. O caminho final de previsão foi calibrado usando expectativas de especialistas sobre a progressão de preços e mudanças de mix, de modo que o padrão ano a ano permaneça realista, em vez de mecanicamente suave.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em relação a sinais independentes, incluindo a direção das vendas no varejo, fluxos comerciais e mudanças de preços visíveis em canais-chave, e depois revisados quanto a saltos inesperados nas participações de categoria. Quando uma variação não se conciliava, refizemos as suposições e recontactamos entrevistados selecionados para confirmar se a mudança era real ou derivada do modelo.

Antes da aprovação final, o arquivo passa por uma revisão de analista em múltiplas etapas para que definições, unidades e tratamento cambial permaneçam consistentes ao longo dos anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias, grandes disrupções de canal ou mudanças abruptas de preços. Imediatamente antes da entrega, é feita uma revisão final do analista para que os clientes recebam a visão mais atualizada disponível.

Tamanho do Mercado de Produtos Cosméticos do Canadá da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para produtos cosméticos do Canadá frequentemente não coincidem porque as empresas traçam o limite do mercado em pontos diferentes, especialmente em relação ao que é considerado cosméticos versus beleza e cuidados pessoais mais amplos. As diferenças também surgem de como cada estudo trata a precificação online, os descontos promocionais e se o valor é contabilizado ao preço de venda no varejo ou mais próximo da receita do fabricante.

Na prática, as maiores lacunas aparecem quando uma estimativa incorpora cuidados com a pele e cuidados capilares, ou quando assume uma curva agressiva de premiumização sem verificar os preços realizados nos canais de massa. Algumas fontes também usam um ano-base mais antigo e transportam níveis de preços sem reverificar o momento cambial e a profundidade de desconto, o que pode inflar ou deflacionar o número do ano corrente. Como o escopo aqui se mantém restrito às categorias de maquiagem e os preços são normalizados a níveis líquidos realizados nos principais canais, o total de 2026 de 2,02 bilhões de dólares americanos é posicionado de forma diferente dos totais mais amplos de beleza, uma escolha aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,02 bilhões de dólares americanos (2026) | |

| Editora do Setor A | 1,30 bilhão de dólares americanos (2024) | Usa um ano-base anterior e uma definição mais ampla de cosméticos que pode misturar categorias adjacentes e diferentes suposições de precificação de canal, o que pode subestimar um total ajustado por preço líquido de um ano posterior. |

| Compêndio de Dados Comerciais B | 1,55 bilhão de dólares americanos (2024) | Frequentemente reflete um subconjunto mais restrito ligado a séries de receita cosmética reportadas e pode não ajustar totalmente para a precificação de varejo intensiva em promoções ou a mudança de mix entre offline e online, o que altera o valor realizado. |

A dispersão entre os três valores decorre principalmente da seleção do ano e do que é contabilizado dentro de cosméticos versus categorias próximas, seguido de como os descontos e o mix de canais são tratados na construção do valor. Ao manter os insumos vinculados a sinais observáveis de demanda canadense e depois reverificá-los por meio de entrevistas, a estimativa permanece rastreável a etapas claras e é mais fácil de reproduzir quando o mercado muda.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de produtos cosméticos do Canadá?

O tamanho do mercado de produtos cosméticos do Canadá é de USD 2,02 bilhões em 2026.

Qual é a velocidade de crescimento do segmento premium?

Os itens de beleza premium devem se expandir a um CAGR de 6,07% de 2026 a 2031.

Qual tipo de produto apresenta a trajetória de crescimento mais rápida?

Os Cosméticos para Olhos lideram com um CAGR projetado de 5,32% até 2031.

Qual é a importância das formulações naturais e orgânicas no Canadá?

Os produtos Naturais/Orgânicos, embora representem 31,27% do valor em 2025, estão crescendo a um CAGR de 6,16% à medida que os consumidores exigem rótulos limpos.

Página atualizada pela última vez em: