Tamanho e Participação do Mercado de Produtos de Proteção Solar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

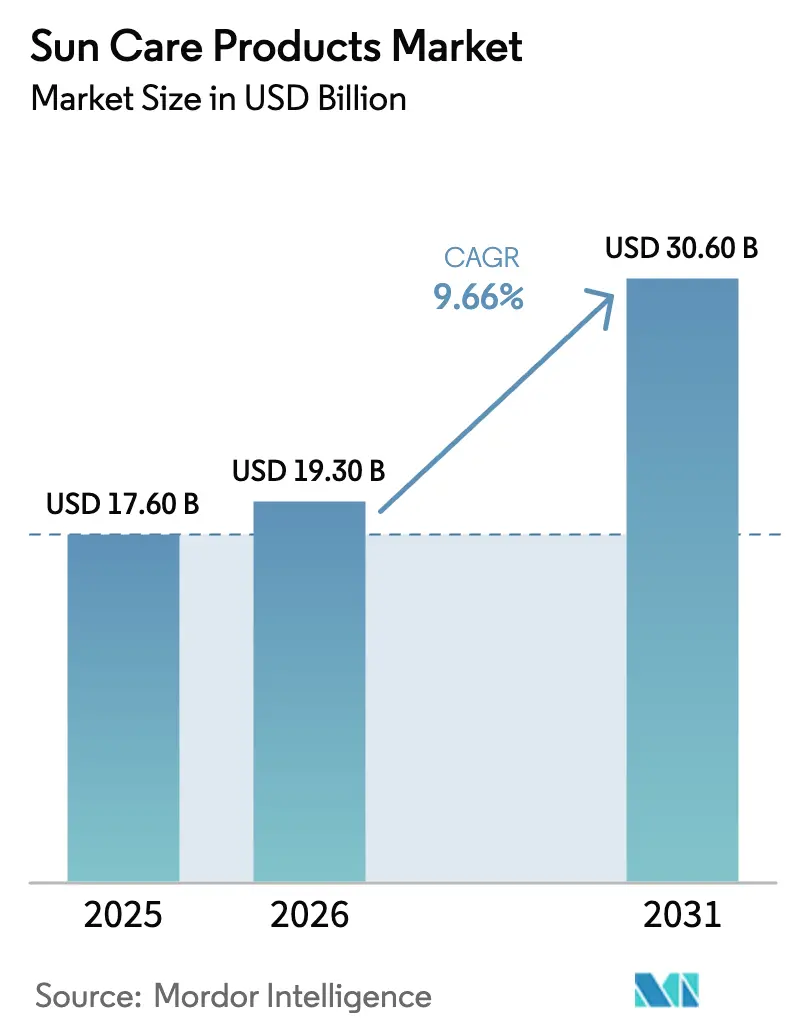

| Tamanho do Mercado (2026) | 19.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.66% CAGR |

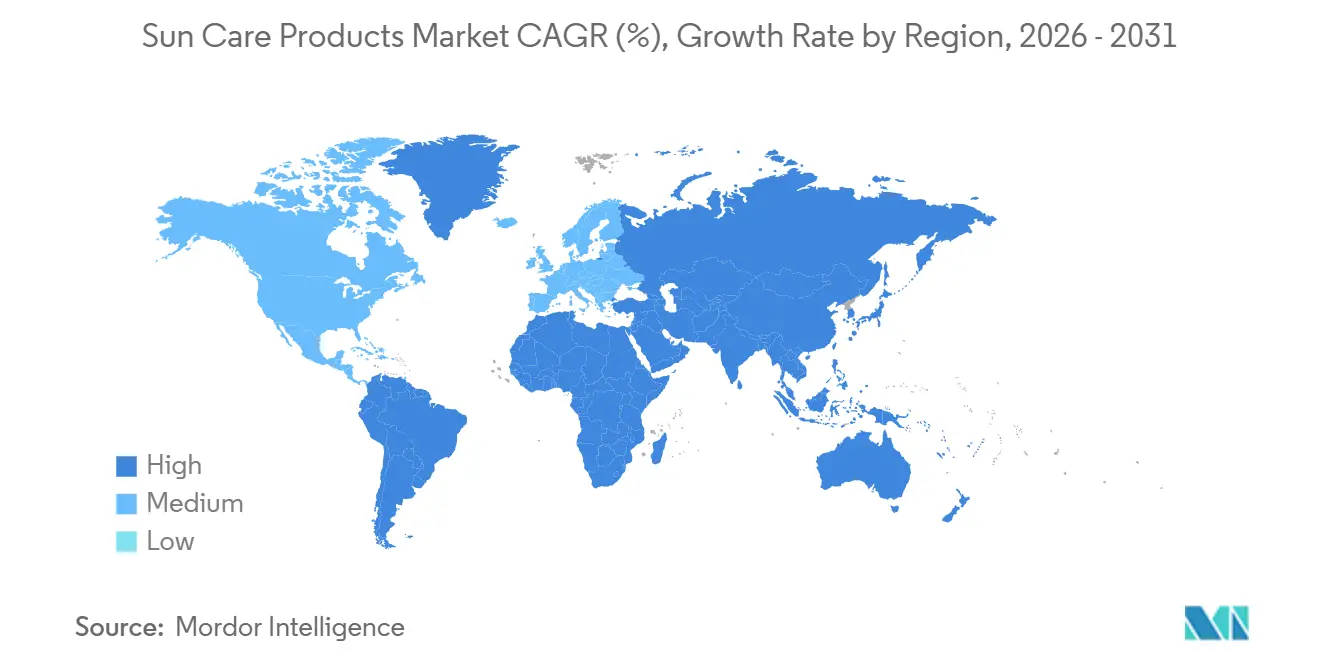

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

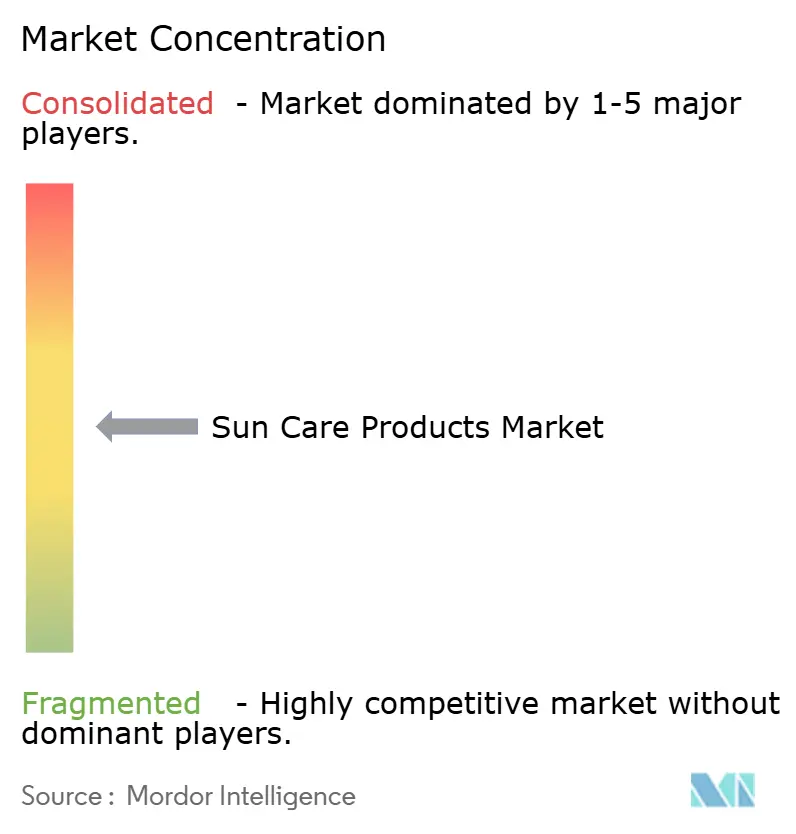

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Proteção Solar por Mordor Intelligence

Visão Geral do Mercado

O tamanho do mercado de produtos de proteção solar foi avaliado em USD 17,60 bilhões em 2025 e estima-se que cresça de USD 19,30 bilhões em 2026 para atingir USD 30,60 bilhões até 2031, a um CAGR de 9,66% durante o período de previsão (2026-2031). Essa aceleração reflete uma confluência de imperativos de saúde pública e preferências dos consumidores em evolução que vão muito além da prevenção tradicional de queimaduras solares. A incidência de melanoma chegou a aproximadamente 331.700 novos casos globalmente em 2022, com 267.000 desses casos diretamente atribuíveis à exposição à radiação ultravioleta, de acordo com o Instituto Nacional do Câncer. Esse ônus epidemiológico se traduz em maior escrutínio regulatório e demanda dos consumidores por produtos que ofereçam proteção de amplo espectro verificada, criando um vento favorável estrutural para os fabricantes capazes de navegar pelas aprovações de ingredientes e fundamentar as alegações de eficácia. A Ásia-Pacífico está se tornando o epicentro do crescimento, impulsionada pelo aumento da renda disponível e pela aceleração do varejo omnicanal, enquanto a legislação de proteção aos recifes de coral está direcionando a P&D para filtros minerais e híbridos. Os desafiantes com foco digital aproveitam o marketing de influenciadores para ganhar reconhecimento rapidamente, mas as multinacionais estabelecidas ainda dominam por meio de portfólios de patentes, endossos dermatológicos e distribuição em escala.

Principais Conclusões do Relatório

- Por tipo de produto, os produtos de proteção solar detinham 79,32% da participação do mercado de produtos de proteção solar em 2025, enquanto os produtos pós-sol devem avançar a um CAGR de 9,89% até 2031.

- Por categoria, as formulações convencionais responderam por 70,03% da receita em 2025; as alternativas orgânicas/naturais têm previsão de expansão a um CAGR de 10,47% até 2031.

- Por preço, as ofertas de massa representaram 68,04% das vendas em 2025, enquanto as linhas premium estão crescendo a um CAGR de 10,84% com base em endossos de dermatologistas.

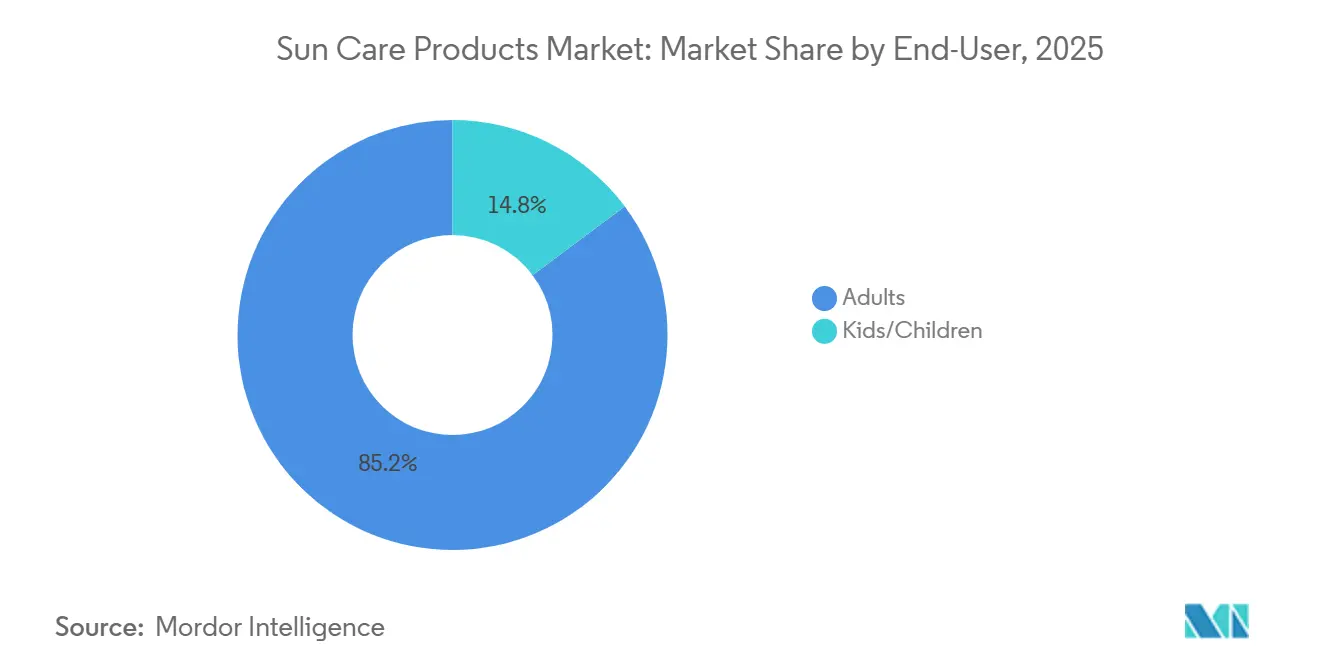

- Por usuário final, os adultos contribuíram com 85,21% do faturamento de 2025; no entanto, as linhas para crianças têm projeção de crescimento a um CAGR de 10,42% até 2031.

- Por canal de distribuição, as lojas especializadas lideraram com 33,66% de participação em 2025, enquanto as lojas de varejo online estão avançando a um CAGR de 11,44% à medida que os modelos direto ao consumidor se expandem.

- Por geografia, a América do Norte liderou com 33,12% de participação em 2025, enquanto a região Ásia-Pacífico avança a um CAGR de 11,21% à medida que os modelos direto ao consumidor se expandem.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Produtos de Proteção Solar

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Câncer de Pele e Conscientização sobre Radiação UV | +2.1% | Global, com maior impacto na América do Norte e Austrália | Médio prazo (2-4 anos) |

| Crescente Popularidade das Atividades Recreativas ao Ar Livre | +1.8% | Global, particularmente forte na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Preferência por Produtos Naturais e Orgânicos | +1.4% | América do Norte e Europa liderando, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovação e Diversificação de Produtos | +1.6% | Global, com centros de inovação na América do Norte, Europa e Japão | Médio prazo (2-4 anos) |

| Influência das Redes Sociais e Endossos de Celebridades | +1.2% | Global, mais forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Crescente Adoção de Produtos de Cuidados Pessoais para Bebês | +0.9% | Global, com adoção premium em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer de Pele e Conscientização sobre Radiação UV

A conscientização dos consumidores sobre os cânceres de pele e os efeitos irreversíveis dos raios UV na pele está aumentando, impulsionando a demanda por produtos de proteção solar em todo o mundo. De acordo com dados da Fundação Melanoma de 2023, 186.680 casos de melanoma foram diagnosticados nos Estados Unidos[1]Fonte: Fundação AIM at Melanoma, "Número de Incidências de Melanoma em 2023", aimatmelanoma.org. A mudança em direção a gastos com saúde focados na prevenção amplifica o crescimento do mercado de proteção solar, particularmente em populações envelhecidas, onde a prevenção do câncer de pele se torna economicamente vantajosa em comparação com os custos de tratamento. Órgãos reguladores como o FDA e a Agência Europeia de Medicamentos estão endurecendo os padrões de eficácia, exigindo testes in vivo para alegações de amplo espectro e rotulagem de resistência à água, o que eleva as barreiras de entrada, mas também legitima a precificação premium para marcas em conformidade. Essa dinâmica favorece os incumbentes com pipelines clínicos estabelecidos e cria oportunidades de aquisição para inovadores menores que detêm patentes de novos filtros UV.

Crescente Popularidade das Atividades Recreativas ao Ar Livre

Os últimos anos registraram um aumento na participação em esportes, especialmente em modalidades ao ar livre. De acordo com dados da Sports England de 2024, 7.169.700 pessoas na Inglaterra participaram do ciclismo [2]Fonte: Outdoor Foundation, "Número de participantes em caminhadas nos Estados Unidos", outdoorindustry.org. Além disso, atividades recreativas como caminhadas, acampamentos e outras também estão crescendo entre a população jovem. Por isso, a demanda por produtos de proteção solar como protetores solares, hidratantes e outros está aumentando em todo o mundo. De acordo com dados da Outdoor Foundation de 2024, o número de participantes em caminhadas nos Estados Unidos foi de 63,43 milhões em 2024 [3]Fonte: Sports England, "Número de pessoas que participam de ciclismo na Inglaterra", sportengland.org. Além disso, em razão de sua pele mais clara e menor produção de melanina (a melanina absorve a luz solar antes que ela danifique o DNA das células da pele), os consumidores ocidentais preferem usar produtos de proteção solar quando estão ao ar livre, especialmente nas praias. Aqueles com pele mais clara têm maior probabilidade de sofrer danos causados pela luz solar. Portanto, a maior taxa de participação de indivíduos ocidentais em atividades recreativas ao ar livre contribuiu para o aumento nas vendas de produtos de proteção solar.

Preferência por Produtos Naturais e Orgânicos

Os protetores solares com certificação COSMOS, que aderem a rigorosos padrões de sourcing e processamento para cosméticos orgânicos, estão ganhando espaço nas prateleiras de varejistas especializados e plataformas online. A versão 4.2 do padrão COSMOS, atualizada em 2024, permite o dióxido de titânio e o óxido de zinco como filtros UV, mas impõe restrições de tamanho de partícula para minimizar a preocupação com nanomateriais. O Regulamento da União Europeia 2018/848 rege os ingredientes agrícolas orgânicos, criando um quadro de conformidade que diferencia os produtos certificados das alternativas de greenwashing. A disposição dos consumidores de pagar um prêmio por formulações com rótulo limpo é mais pronunciada na América do Norte e na Europa Ocidental, onde a consciência ambiental se cruza com a ansiedade em relação a produtos químicos sintéticos. Marcas como Naos (Bioderma) e Clarins estão aproveitando essa tendência ao destacar extratos botânicos e embalagens biodegradáveis, enquanto players de mercado de massa como a Beiersdorf estão reformulando linhas principais para atender aos limites de certificação natural. O desafio está em manter o apelo sensorial; muitas fórmulas à base de minerais deixam um resíduo branco, o que impulsiona o investimento em P&D em partículas micronizadas e variantes com cor que abordam objeções estéticas sem comprometer a eficácia.

Inovação e Diversificação de Produtos

A proposta do FDA de dezembro de 2025 para adicionar o bemotrizinol à monografia de medicamentos de venda livre representa um momento decisivo para a inovação de filtros UV nos Estados Unidos, potencialmente desbloqueando formulações que combinam alto FPS com texturas leves. O bemotrizinol, já aprovado na Europa e na Ásia, absorve tanto a radiação UVA quanto a UVB e exibe fotoestabilidade superior aos filtros químicos mais antigos. Essa mudança regulatória permitirá que as marcas americanas compitam em atributos sensoriais com suas contrapartes europeias, abordando uma reclamação de longa data dos consumidores sobre resíduos gordurosos. Concomitantemente, os fabricantes estão explorando produtos híbridos, hidratantes com FPS 50 e bases com proteção de amplo espectro que simplificam as rotinas matinais e atraem profissionais com pouco tempo disponível. As alegações de proteção contra luz azul estão se proliferando, embora as evidências clínicas permaneçam mistas; a Academia Americana de Dermatologia não emitiu orientações formais sobre luz visível de alta energia, criando uma zona cinzenta que profissionais de marketing experientes exploram enquanto aguardam pesquisas definitivas. Os depósitos de patentes para filtros UV encapsulados, que liberam proteção gradualmente para prolongar o tempo de uso, estão se acelerando, sinalizando que a próxima fronteira competitiva será a duração da eficácia, e não os valores máximos de FPS.

Análise de Impacto das Restrições*

| Restrições | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de Segurança com Ingredientes Químicos | -1.3% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações Rigorosas e Variadas sobre Protetores Solares em Diferentes Regiões | -1.1% | Global, com maior atrito em mercados transfronteiriços | Longo prazo (≥ 4 anos) |

| Disponibilidade de Produtos Falsificados | -0.8% | Ásia-Pacífico, Oriente Médio, América Latina, com expansão para o comércio eletrônico globalmente | Curto prazo (≤ 2 anos) |

| Flutuação nos Preços de Matérias-Primas | -0.7% | Global, com maior impacto nas marcas de mercado de massa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Segurança com Ingredientes Químicos

A oxibenzona e o octinoxato, dois filtros UV químicos amplamente utilizados, têm enfrentado crescente escrutínio por potencial disrupção endócrina e toxicidade para os recifes de coral. O Havaí promulgou legislação em 2018 proibindo esses ingredientes com vigência a partir de janeiro de 2021, seguido por medidas semelhantes em Palau e nas Ilhas Virgens Americanas. A revisão contínua do FDA sobre ingredientes ativos de protetores solares colocou 12 filtros químicos na categoria "necessita de mais dados", deixando apenas o óxido de zinco e o dióxido de titânio com status GRASE (Geralmente Reconhecido como Seguro e Eficaz) confirmado. Essa incerteza regulatória levou a esforços de reformulação, com marcas migrando para alternativas à base de minerais ou buscando aprovação para filtros mais novos como o bemotrizinol. Grupos de defesa do consumidor amplificam essas preocupações por meio de campanhas nas redes sociais, criando risco reputacional para empresas percebidas como lentas em se adaptar. O desafio é equilibrar as percepções de segurança com o desempenho sensorial, pois os protetores solares minerais frequentemente deixam um resíduo branco que desencoraja o uso consistente, potencialmente comprometendo os objetivos de saúde pública.

Regulamentações Rigorosas e Variadas sobre Protetores Solares em Diferentes Regiões

O FDA regulamenta os protetores solares como medicamentos de venda livre sob o 21 CFR Parte 352, exigindo extensos testes clínicos para alegações de FPS e amplo espectro, enquanto a União Europeia os trata como cosméticos sob o Regulamento (CE) n.º 1223/2009, permitindo aprovação mais rápida para novos filtros. Essa divergência obriga as marcas multinacionais a manter formulações e rotulagens separadas para diferentes mercados, inflacionando os custos de conformidade e atrasando os lançamentos globais. O Ministério da Saúde, Trabalho e Bem-Estar do Japão impõe requisitos adicionais para a classificação de quase-medicamento, enquanto a Administração Nacional de Produtos Médicos da China exige testes em animais para cosméticos importados, complicando a entrada para marcas cruelty-free. A falta de harmonização também cria oportunidades de arbitragem para distribuidores do mercado cinza, que exploram diferenciais de preço importando produtos entre fronteiras sem a devida autorização regulatória. Associações do setor como o Conselho de Produtos de Cuidados Pessoais estão fazendo lobby por acordos de reconhecimento mútuo, mas o progresso permanece lento em meio a prioridades de saúde pública divergentes e sensibilidades políticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Prevenção Domina, Recuperação Acelera

Os produtos de proteção solar capturaram 79,32% da participação de mercado em 2025, refletindo hábitos arraigados dos consumidores em torno da aplicação diária de FPS e do estoque para a temporada de praia. Este segmento se beneficia da clareza regulatória: os padrões do FDA e da UE fornecem protocolos de teste bem definidos para alegações de FPS e amplo espectro, e da expansão entre categorias, à medida que hidratantes, bases e bálsamos labiais incorporam cada vez mais filtros UV. No entanto, os produtos pós-sol estão crescendo a um CAGR de 9,89% até 2031, impulsionados pela maior conscientização sobre a reparação da pele após a exposição e pela proliferação de géis com infusão de aloe vera e loções refrescantes que tratam vermelhidão e descamação.

A tendência em direção a produtos multifuncionais está remodelando essa segmentação. A linha La Roche-Posay da L'Oréal, por exemplo, combina FPS 50 com antioxidantes e peptídeos antienvelhecimento, borrando a fronteira entre proteção solar e tratamento de pele. Essa convergência atrai consumidores que priorizam a eficiência e estão dispostos a pagar preços premium por produtos que oferecem múltiplos benefícios em uma única aplicação. Os órgãos reguladores ainda não emitiram orientações abrangentes sobre alegações híbridas, criando uma zona cinzenta que marcas inovadoras exploram enquanto aguardam padrões formais.

Por Categoria: Convencional Lidera, Orgânico Ganha Impulso

As formulações convencionais detinham 70,03% de participação em 2025, ancoradas por marcas de mercado de massa que aproveitam economias de escala e redes de distribuição estabelecidas. Esses produtos geralmente dependem de filtros UV químicos como a avobenzona e o octocrileno, que oferecem texturas leves e altos valores de FPS a preços acessíveis. No entanto, os produtos Orgânicos/Naturais estão se expandindo a um CAGR de 10,47% até 2031, impulsionados pela adoção da certificação COSMOS e pela demanda dos consumidores por ingredientes com rótulo limpo. Marcas como Naos (Bioderma) e Clarins estão investindo em extratos botânicos, chá verde, camomila e vitamina E, que proporcionam benefícios antioxidantes juntamente com proteção UV, diferenciando suas ofertas em canais premium concorridos.

O desafio para os players orgânicos é superar as objeções sensoriais. Os protetores solares à base de minerais frequentemente deixam um resíduo branco e parecem mais pesados na pele, desestimulando o uso repetido entre consumidores acostumados a fórmulas químicas invisíveis. Os fabricantes estão abordando isso por meio de micronização e pigmentação, criando produtos que se misturam perfeitamente com diversos tons de pele. Os varejistas estão apoiando a mudança dedicando espaço nas prateleiras a linhas orgânicas certificadas e treinando funcionários para educar os compradores sobre os benefícios dos ingredientes, embora os prêmios de preço, frequentemente 30-50% acima dos equivalentes convencionais, permaneçam uma barreira para segmentos sensíveis ao preço.

Por Preço: Acessibilidade de Massa, Aspiração Premium

Os produtos de mercado de massa comandaram 68,04% de participação em 2025, refletindo ampla disponibilidade em supermercados, hipermercados e drogarias, onde marcas como Neutrogena, Coppertone e Banana Boat competem em preço e intensidade promocional. Essas ofertas priorizam acessibilidade e eficácia funcional, com variantes de FPS 30 e FPS 50 dominando o espaço nas prateleiras. No entanto, os produtos premium estão crescendo a um CAGR de 10,84% até 2031, impulsionados por endossos de dermatologistas, embalagens de luxo e alegações sobre benefícios antienvelhecimento e clareamento da pele. Marcas como La Roche-Posay, Supergoop! e EltaMD (Colgate-Palmolive) se posicionam como soluções respaldadas pela ciência para consumidores exigentes, frequentemente vendendo por meio de varejistas especializados, clínicas de dermatologia e canais direto ao consumidor que permitem margens mais altas e narrativa de marca.

O segmento premium também está se beneficiando da ascensão do "skinimalism", a tendência em direção a rotinas simplificadas com menos produtos de maior qualidade. Os consumidores estão consolidando suas rotinas matinais, optando por um único protetor solar de alto desempenho em vez de múltiplos produtos em camadas. Essa mudança favorece marcas que investem em ensaios clínicos, publicam pesquisas revisadas por pares e obtêm endossos de profissionais médicos. O desafio é manter a exclusividade enquanto se escala a distribuição; à medida que as marcas premium se expandem para canais de massa para capturar crescimento, correm o risco de diluir o patrimônio da marca e alienar os clientes principais que valorizam a escassez e o prestígio.

Por Usuário Final: Adultos Ancoram, Crianças Crescem

Os adultos responderam por 85,21% da receita por usuário final em 2025, refletindo tanto a escala demográfica quanto os hábitos de compra estabelecidos. Este segmento abrange uma ampla faixa etária, desde millennials que integram o FPS à rotina diária de cuidados com a pele até adultos mais velhos que buscam formulações antienvelhecimento com proteção UV, e suporta diversos formatos de produto, incluindo loções, sprays, bastões e pós. No entanto, os produtos para crianças têm projeção de crescimento a um CAGR de 10,42% até 2031, impulsionados por diretrizes atualizadas de dermatologia pediátrica que recomendam a aplicação de protetor solar para bebês a partir de 6 meses de idade, de acordo com a Academia Americana de Pediatria. Essa faixa etária ampliada desbloqueou um segmento de alta margem caracterizado por compras repetidas e fidelidade à marca, à medida que os pais gravitam em direção a formulações hipoalergênicas e sem fragrância endossadas por pediatras.

As marcas estão adaptando produtos para abordar as preocupações dos pais em relação à segurança e facilidade de uso. As fórmulas à base de minerais dominam o segmento infantil, pois o dióxido de titânio e o óxido de zinco são percebidos como mais suaves do que os filtros químicos. Inovações em embalagens, como aplicadores roll-on e loções que mudam de cor e ficam transparentes quando totalmente esfregadas, simplificam a aplicação e envolvem as crianças na rotina de proteção solar. Os varejistas estão agrupando protetores solares infantis com brinquedos de praia e roupas de banho, incorporando a proteção UV no ecossistema mais amplo de férias em família. Nos mercados da Ásia-Pacífico, o aumento das taxas de natalidade entre famílias de classe média urbana está impulsionando a demanda por produtos de proteção solar premium para bebês, com marcas como Shiseido e Kao Corporation lançando linhas dedicadas que enfatizam filtros minerais suaves e fórmulas sem lágrimas.

Por Canal de Distribuição: Varejo Online Transforma o Comércio Tradicional

As lojas especializadas lideraram a distribuição com 33,66% de participação em 2025, beneficiando-se de funcionários especializados, sortimentos selecionados e a capacidade de oferecer testes de produtos e recomendações personalizadas. Redes como Sephora, Ulta Beauty e farmácias independentes proporcionam um ambiente onde os consumidores podem explorar marcas premium e de nicho, fazer perguntas sobre a segurança dos ingredientes e receber orientação sobre a seleção de FPS com base no tipo de pele e nível de atividade. No entanto, as Lojas de Varejo Online estão crescendo a um CAGR de 11,44% até 2031, impulsionadas por marcas direto ao consumidor, modelos de assinatura e a conveniência da entrega em domicílio. As plataformas de comércio eletrônico permitem que as marcas contornem as margens do varejo tradicional, invistam as economias em marketing digital e coletem dados primários sobre as preferências dos consumidores, criando um ciclo virtuoso de personalização e fidelidade.

Supermercados/hipermercados e outros canais de distribuição (incluindo lojas de conveniência e postos de gasolina) atendem ao mercado de massa, priorizando acessibilidade e preços promocionais. Esses canais são críticos para picos sazonais, como o Memorial Day, o Quatro de Julho e o Labor Day nos Estados Unidos, quando as compras de protetor solar aumentam. As marcas estão otimizando as embalagens para compras por impulso, oferecendo formatos de viagem e embalagens múltiplas que atraem famílias que se abastecem para as férias. O desafio para os varejistas físicos é competir com a conveniência online e a transparência de preços; muitos estão respondendo integrando estratégias omnicanal, como comprar online e retirar na loja e entrega no mesmo dia, para reter o fluxo de clientes e capturar compras de última hora.

Análise Geográfica

A América do Norte detinha 33,12% da participação de mercado em 2025, sustentada pela maturidade da conscientização dos consumidores, pelas rigorosas regulamentações do FDA e por uma infraestrutura de varejo bem estabelecida que abrange supermercados, lojas especializadas e plataformas de comércio eletrônico. A dominância da região reflete décadas de campanhas de saúde pública do CDC e da Academia Americana de Dermatologia, que normalizaram a aplicação diária de FPS e posicionaram o protetor solar como um componente inegociável das rotinas de cuidados com a pele. No entanto, o crescimento está moderando à medida que as taxas de penetração se aproximam da saturação, com ganhos incrementais agora vinculados à premiumização, consumidores migrando para formulações de FPS mais alto, híbridos antienvelhecimento e marcas endossadas por dermatologistas. Canadá e México contribuem para o crescimento regional, com o setor de turismo de praia do México impulsionando a demanda sazonal e o foco do Canadá em recreação ao ar livre sustentando as vendas ao longo do ano.

A Ásia-Pacífico está se expandindo a um CAGR de 11,21% até 2031, a taxa mais rápida entre todas as geografias, alimentada pelo aumento da renda disponível, preocupações com poluição ligadas à urbanização e marketing digital agressivo por parte de marcas multinacionais. China, Índia, Japão, Coreia do Sul e mercados do Sudeste Asiático estão experimentando uma mudança cultural em direção a cuidados preventivos com a pele, com a proteção UV sendo cada vez mais vista como essencial para manter complexões claras e prevenir o envelhecimento precoce. As tendências da beleza coreana, essências leves, bases cushion com FPS e rotinas de múltiplas etapas estão normalizando o uso diário de protetor solar entre os jovens, enquanto plataformas de comércio eletrônico como Tmall e JD.com fornecem acesso direto a marcas internacionais. Os quadros regulatórios variam amplamente: o Ministério da Saúde, Trabalho e Bem-Estar do Japão classifica os protetores solares de alto FPS como quase-medicamentos, exigindo testes adicionais, enquanto a Administração Nacional de Produtos Médicos da China exige testes em animais para cosméticos importados, complicando a entrada para marcas cruelty-free. Players locais como Shiseido (Japão) e Kao Corporation (Japão) aproveitam redes de distribuição profundas e insights culturais para competir com as multinacionais ocidentais, frequentemente lançando formulações específicas para a região que abordam preferências de umidade, poluição e tom de pele.

A Europa capturou uma participação significativa em 2025, apoiada pelo rigoroso Regulamento de Cosméticos da UE (CE) n.º 1223/2009, que trata os protetores solares como cosméticos e permite aprovação mais rápida para novos filtros UV em comparação com a classificação de medicamento do FDA. Esse ambiente regulatório permitiu que marcas europeias como Beiersdorf (Nivea), L'Oréal (La Roche-Posay) e Clarins liderassem a inovação em formulação, incorporando filtros fotoestáveis como o bemotrizinol e o tinosorb que oferecem proteção de amplo espectro sem o resíduo branco associado aos protetores solares minerais. Os mandatos de sustentabilidade estão remodelando o cenário competitivo: a Diretiva de Plásticos de Uso Único da UE e o Pacto Ecológico estão pressionando as marcas a adotar embalagens recarregáveis e formulações biodegradáveis, criando oportunidades de diferenciação para players conscientes do meio ambiente. Os mercados do sul da Europa, Espanha, Itália e Grécia, impulsionam a demanda sazonal ligada ao turismo de praia, enquanto o norte da Europa exibe uso ao longo do ano vinculado a esportes ao ar livre e tendências de bem-estar. A América do Sul e o Oriente Médio e África são menores, mas estão crescendo, com a cultura de praia do Brasil e a intensa exposição solar do CCG criando bolsões de alto consumo per capita.

Cenário Competitivo

O mercado de produtos de proteção solar mantém uma consolidação moderada, permitindo que tanto corporações multinacionais quanto empresas especializadas compitam por meio de estratégias de posicionamento distintas. Os principais players do mercado incluem Beiersdorf AG, Shiseido Company, Limited, L'Oréal S.A., Edgewell Personal Care e Unilever PLC. Os líderes de mercado mantêm vantagens competitivas por meio de suas redes de distribuição global, expertise regulatória e capacidades de pesquisa e desenvolvimento. Marcas emergentes visam segmentos de nicho por meio de canais direto ao consumidor e formulações especializadas. A estrutura do mercado permite modelos de negócios diversificados e incentiva a inovação em diferentes faixas de preço e segmentos de consumidores.

As empresas se diferenciam por meio da integração de tecnologia, incluindo dispositivos de beleza inteligentes, otimização de formulação com inteligência artificial e soluções de cuidados com a pele personalizadas. Esses avanços tecnológicos aumentam o engajamento dos consumidores e criam relacionamentos de marca mais sólidos. A integração de soluções digitais permite que as empresas coletem insights dos consumidores e desenvolvam produtos direcionados. Os investimentos em tecnologia também ajudam as empresas a otimizar suas operações e melhorar os processos de desenvolvimento de produtos.

Existem oportunidades significativas em segmentos mal atendidos, como cuidados solares masculinos, formulações especializadas para crianças e mercados emergentes com baixas taxas de penetração. Empresas com forte expertise regulatória têm vantagens em mercados com processos de aprovação complexos, particularmente em regiões com padrões de segurança rigorosos. A sustentabilidade ambiental tornou-se um fator crucial na tomada de decisão dos consumidores e na fidelidade à marca. A crescente conscientização sobre proteção solar em mercados em desenvolvimento apresenta oportunidades de expansão tanto para players estabelecidos quanto para novos entrantes.

Líderes do Setor de Produtos de Proteção Solar

Beiersdorf AG

Shiseido Company, Limited

L'Oréal S.A.

Edgewell Personal Care

Unilever PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Ultra Violette, uma marca australiana, lançou seus novos produtos Future Sunscreen nos Estados Unidos. O protetor solar é rico em FPS 50. Os produtos da empresa estão disponíveis nas lojas Sephora nos Estados Unidos.

- Fevereiro de 2025: Deconstruct, uma marca de cuidados com a pele focada em formulações científicas, lançou sua linha de proteção solar por meio de uma parceria com a Nykaa. A coleção inclui três formulações para proteção do rosto, corpo e cabelo, com tecnologia de proteção solar e ingredientes leves.

- Setembro de 2024: A Garnier entrou na categoria de proteção solar ao introduzir seu Protetor Solar Sérum UV Invisível. O novo produto da empresa apresenta uma fórmula leve que oferece proteção abrangente de amplo espectro com classificações FPS 50 e PA++++. A formulação avançada do protetor solar foi desenvolvida para proteger a pele de 99% dos danos solares, oferecendo aos usuários proteção significativa contra os raios UV nocivos.

- Junho de 2024: FRÉ, uma marca americana de cuidados com a pele limpa, lançou seus produtos de proteção solar e cuidados com a pele na Índia por meio da Shoppers Stop. As formulações da marca focam em proteger, reparar e realçar a pele de mulheres ativas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo trata o mercado de produtos de proteção solar como vendas no varejo de cremes, loções, bastões, sprays e géis cuja principal alegação no rótulo é a proteção, reparação ou melhoria da pele exposta à radiação ultravioleta. Isso inclui protetores solares com classificação FPS, calmantes pós-sol e formulações autobronzeadoras que apresentam benefícios relacionados ao sol na embalagem.

Exclusões do escopo: dispositivos (por exemplo, medidores UV), suplementos ingeríveis e camas de bronzeamento estão fora desta avaliação.

Visão Geral da Segmentação

- Tipo de Produto

- Produtos de Proteção Solar

- Produtos Pós-Sol

- Produtos Autobronzeadores

- Categoria

- Convencional

- Orgânico/Natural

- Faixa de Preço

- Massa

- Premium

- Usuário Final

- Adultos

- Crianças

- Canal de Distribuição

- Supermercados/Hipermercados

- Lojas Especializadas

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Realizamos entrevistas com dermatologistas, fabricantes contratados, compradores de varejo e oficiais regulatórios na América do Norte, Europa e Ásia-Pacífico. Suas contribuições nos ajudaram a validar os preços médios de venda, os ciclos típicos de reabastecimento e os repasses de custos de ingredientes, fechando lacunas deixadas pelas estatísticas públicas.

Pesquisa Documental

Os analistas primeiro mapearam volumes e faixas de preço a partir de fontes abertas, como o registro de monografia de protetores solares do FDA dos EUA, os códigos Prodcom do Eurostat para produção de preparações solares, os fluxos de exportação HS-3304 do UN Comtrade, as pesquisas de remessa da Associação da Indústria de Cosméticos do Japão e periódicos de dermatologia revisados por pares que rastreiam as taxas de adoção de FPS. Os relatórios 10-K das empresas, instantâneos de dados de scanner de varejistas e imprensa de negócios de reputação forneceram pistas sobre margens de canal e sazonalidade. Conjuntos de dados pagos como D&B Hoovers (divisões financeiras de marcas) e Dow Jones Factiva (frequência de notícias sobre novos lançamentos de FPS) forneceram sinais adicionais. As fontes citadas ilustram nosso trabalho documental; muitas outras foram consultadas para corroborar fatos e esclarecer definições.

Dimensionamento do Mercado e Previsão

A Mordor Intelligence aplica uma única construção de pool de demanda de cima para baixo, começando com os gastos domésticos em cuidados com a pele e isolando a participação de proteção solar por meio de conjuntos de dados de penetração e taxa de uso, que são então verificados com roll-ups seletivos de baixo para cima das remessas dos principais fornecedores. As principais variáveis incluem mudanças no mix de FPS, horas de lazer ao ar livre dos consumidores, taxas de consultas dermatológicas, cronogramas de regulamentação de proteção aos recifes de coral e participação do canal online. As previsões se baseiam em regressão multivariada com sobreposições ARIMA com correção de erros; os intervalos de coeficientes são testados sob estresse com opiniões de cenários coletadas na pesquisa primária. Onde as estimativas de baixo para cima mostraram lacunas de dados, as faixas de elasticidade de preço foram usadas para normalizar os totais para o pool de demanda validado.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão de três camadas: varreduras de variância algorítmica, aprovação de analista sênior e auditoria trimestral por pares. Os modelos são atualizados anualmente, com atualizações intermediárias acionadas por eventos materiais, como limites regulatórios de FPS ou grandes movimentos de fusões e aquisições, garantindo que os clientes recebam a visão mais recente.

Por que a Linha de Base de Produtos de Proteção Solar da Mordor Comanda Confiabilidade

Os valores publicados frequentemente divergem porque as empresas escolhem diferentes combinações de produtos, premissas de preço e cadências de atualização. Ao ancorar em um escopo claro e em benchmarks de gastos com cuidados com a pele publicamente divulgados, nossa linha de base permanece transparente e reproduzível para os tomadores de decisão.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 17,67 bilhões (2025) | ||

| USD 12,44 bilhões (2024) | Consultoria Global A | Exclui linhas autobronzeadoras; baseia-se em médias de preços estáticas da UE |

| USD 14,90 bilhões (2024) | Associação do Setor B | Utiliza limite conservador de FPS 30 e taxas de câmbio de 2023; ciclo de atualização bienal |

Em resumo, nossa seleção disciplinada de escopo, atualização anual e validação de dupla trilha nos permitem fornecer uma linha de base equilibrada e pronta para decisão, enquanto outros valores oscilam em definições mais restritas ou atualizações mais lentas.

Principais Perguntas Respondidas no Relatório

Com que velocidade a demanda por loções FPS premium está crescendo?

As vendas premium estão se expandindo a um CAGR de 10,84% até 2031, à medida que os consumidores migram para fórmulas multifuncionais endossadas por dermatologistas.

Qual região contribui com o maior crescimento para as vendas de proteção solar?

A Ásia-Pacífico lidera com um CAGR de 11,21%, impulsionada pelo aumento da renda, preocupações com poluição e penetração do varejo digital.

Qual mudança regulatória poderia remodelar as formulações de protetores solares nos EUA?

O FDA planeja aprovar o bemotrizinol em 2026, permitindo que as marcas lancem produtos mais leves e fotoestáveis que correspondam aos padrões europeus.

Por que os protetores solares minerais estão ganhando impulso?

As leis de proteção aos recifes de coral e os debates sobre segurança em torno dos filtros químicos levam os consumidores a optar por opções de óxido de zinco e dióxido de titânio, especialmente no Havaí e em Palau.

Página atualizada pela última vez em: