Tamanho e Participação do Mercado de UCaaS em Energia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

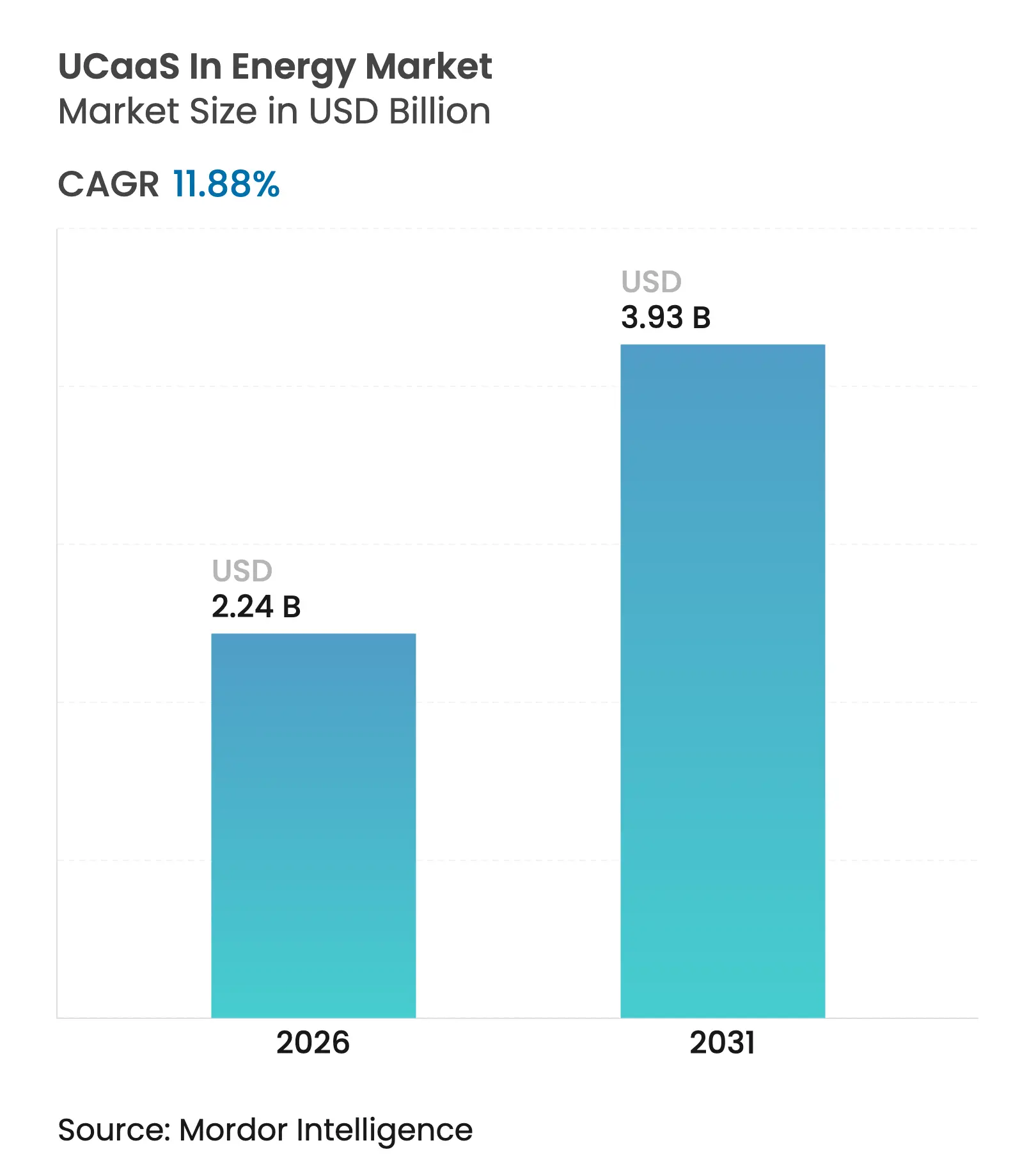

| Tamanho do Mercado (2026) | 2.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.88% CAGR |

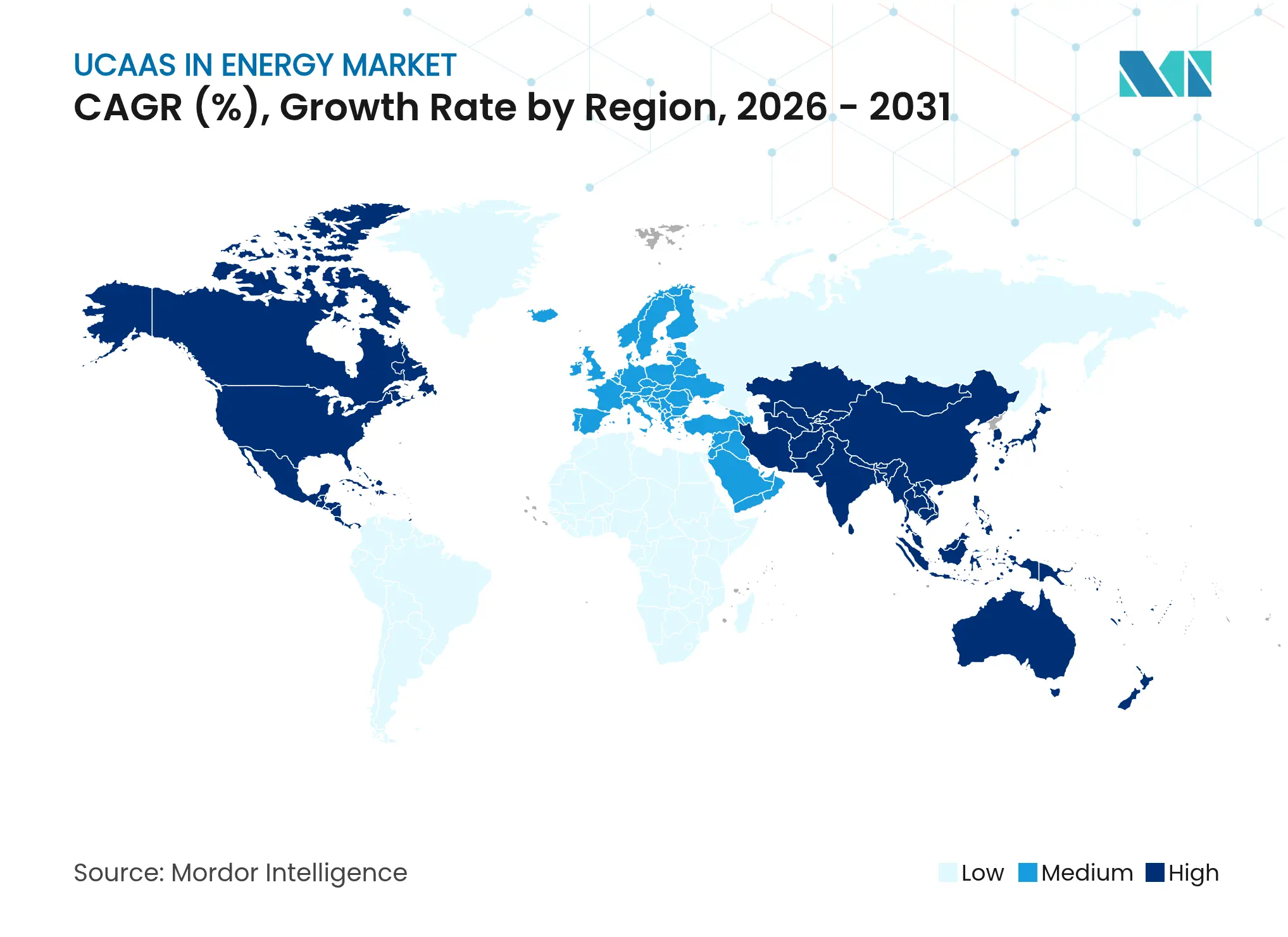

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de UCaaS em Energia por Mordor Intelligence

O tamanho do mercado de UCaaS em energia foi avaliado em USD 2 bilhões em 2025 e estima-se que cresça de USD 2,24 bilhões em 2026 para atingir USD 3,93 bilhões até 2031, a um CAGR de 11,88% durante o período de previsão (2026-2031). A rápida digitalização, as crescentes necessidades de colaboração de trabalhadores de campo e a fusão da tecnologia operacional com a tecnologia da informação estão acelerando a adoção. As concessionárias estão modernizando as redes, os operadores de petróleo e gás estão digitalizando poços e os proprietários de ativos renováveis estão implantando ferramentas nativas de nuvem, todas as quais exigem comunicações unificadas que operem de forma confiável em ambientes severos e distribuídos. As arquiteturas de borda, a conectividade de 5G privado e os preços baseados em consumo reduzem o custo total de propriedade, enquanto os mandatos de ciber-resiliência impulsionam as empresas a padronizar plataformas seguras e unificadas de voz e vídeo. A intensidade competitiva é moderada; grandes grupos de telecomunicações, fornecedores de nuvem e especialistas focados em energia buscam participação por meio de implantações híbridas e recursos específicos do domínio. Embora a complexidade de integração e as regras de soberania de dados retardem alguns projetos, o suporte regulatório para comunicações modernas habilitadas por IA continua a desbloquear oportunidades em segmentos e regiões.

Principais Conclusões do Relatório

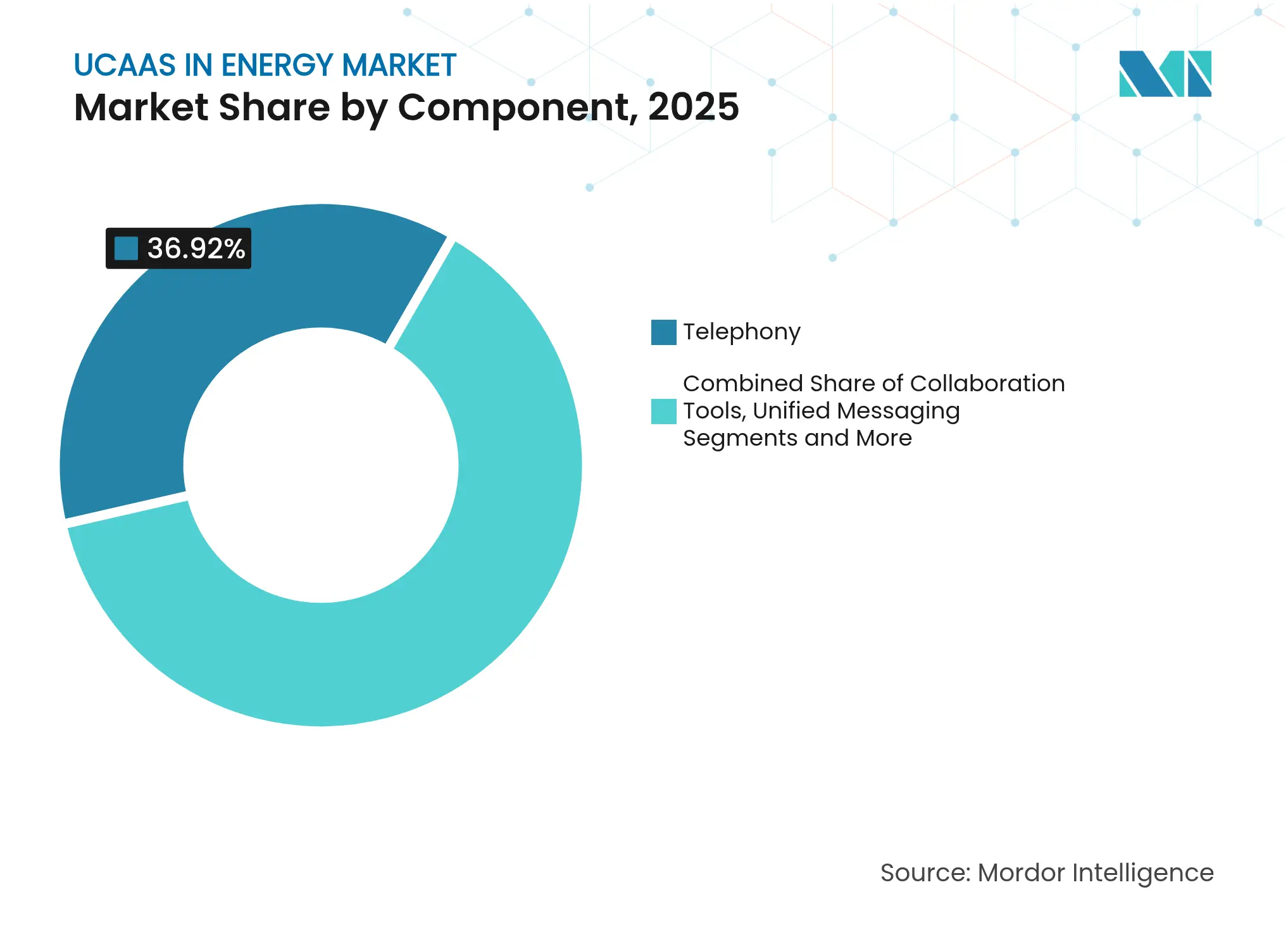

- Por componente, a telefonia representou 36,92% da participação do mercado de UCaaS em energia em 2025, enquanto o Contact Center como Serviço avança a um CAGR de 17,10% até 2031.

- Por modelo de implantação, a nuvem pública deteve 59,55% do tamanho do mercado de UCaaS em energia em 2025, enquanto as soluções híbridas estão se expandindo a um CAGR de 20,35% entre 2026-2031.

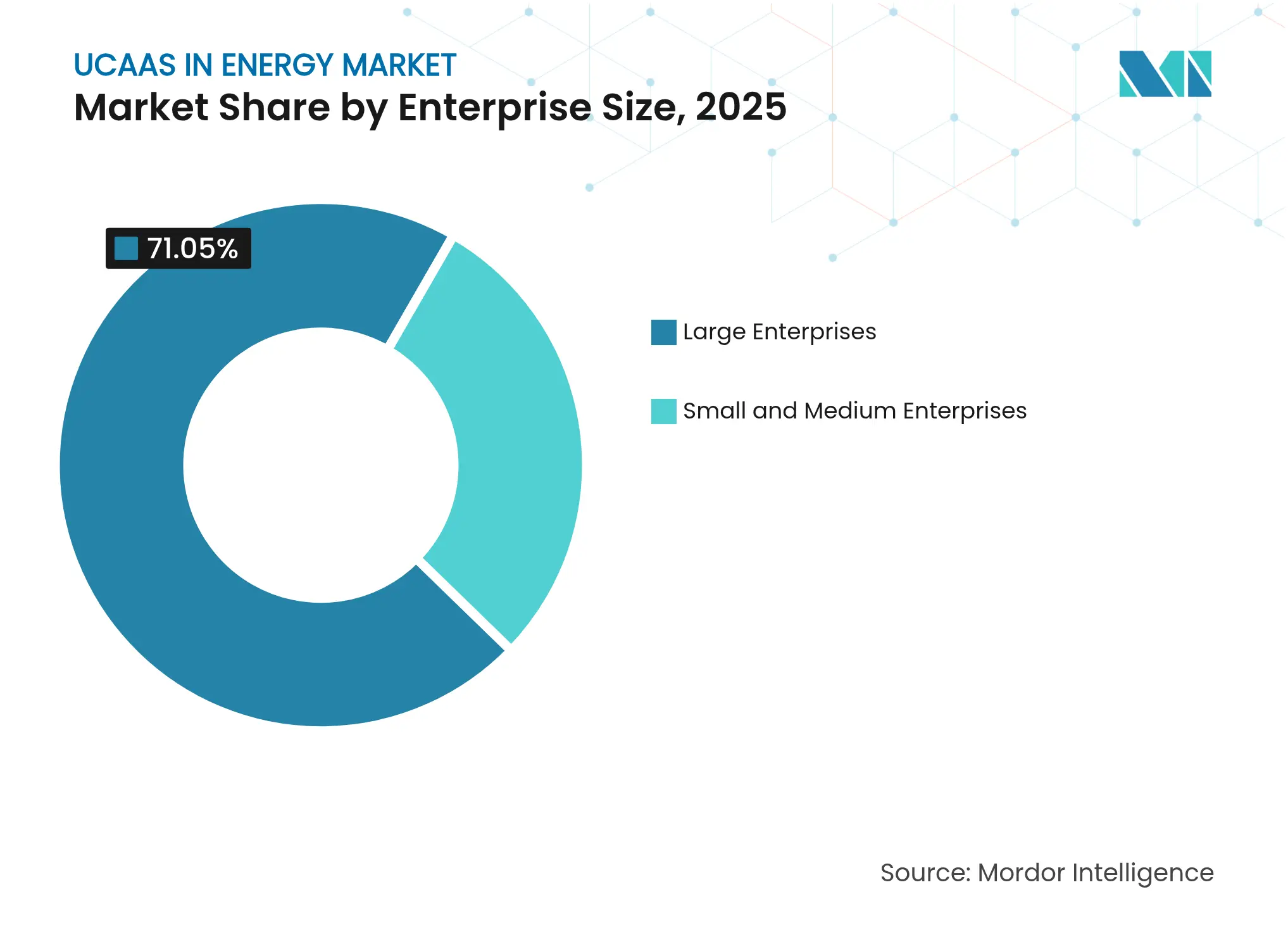

- Por porte de empresa, as grandes empresas dominaram com 71,05% de participação em 2025, mas as PMEs devem registrar um CAGR de 17,55% até 2031.

- Por subsetor de energia, as concessionárias de transmissão e distribuição lideraram com 33,58% de participação na receita em 2025; os ativos de energia renovável devem crescer a um CAGR de 22,30% até 2031.

- Por geografia, a América do Norte comandou 43,85% da receita em 2025; a Ásia-Pacífico deve registrar um CAGR de 18,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de UCaaS em Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de ecossistemas de TI de energia nativos de nuvem | +2.8% | Global, com adoção antecipada na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Colaboração remota de ativos habilitada por borda | +2.1% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Redes 5G privadas em campos de petróleo e plantas industriais | +1.9% | América do Norte e Oriente Médio, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mudança de fornecedores para preços baseados em consumo | +1.6% | Global, com adoção mais rápida em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Integração de O-RAN com UCaaS para comunicações de campo | +1.4% | Ásia-Pacífico liderando, seguida pela Europa | Longo prazo (≥ 4 anos) |

| Mandatos de voz/vídeo ciber-resilientes por reguladores | +1.2% | América do Norte e Europa, com expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Ecossistemas de TI de Energia Nativos de Nuvem

Grandes operadores como a Aramco estão implantando nuvens distribuídas industriais que aproximam computação e armazenamento dos ativos, permitindo análises em tempo real que exigem comunicações igualmente ágeis [1]Taylor Robinette, "Aramco, Armada e Microsoft Colaboram para Implantar a Primeira Nuvem Distribuída Industrial do Mundo," Armada, armada.ai. As plataformas de UCaaS nativas de nuvem se integram por meio de APIs abertas, simplificam o provisionamento e permitem que as empresas de energia ativem novos serviços de voz, vídeo e mensagens junto com cargas de trabalho de borda. A migração de PBXs locais para sistemas escaláveis e centrados na nuvem também ajuda a reduzir os custos do ciclo de vida, ao mesmo tempo que satisfaz os requisitos regulatórios de gerenciamento de patches. À medida que mais aplicações operacionais se tornam baseadas em contêineres, as comunicações unificadas incorporadas nesses microsserviços permitem um fluxo de dados contínuo entre salas de controle e equipes de campo, gerando um aumento tangível na produtividade e na segurança.

Colaboração Remota de Ativos Habilitada por Borda

A Chevron e a Shell implantam gateways de borda que monitoram sensores de cabeça de poço e acionam instantaneamente chamadas de voz ou vídeo quando anomalias surgem, reduzindo o tempo de inatividade e os custos de deslocamento. Os headsets de realidade aumentada permitem que os técnicos sobreponham esquemas enquanto recebem orientação especializada por meio de transmissões de vídeo UCaaS que permanecem locais quando a conectividade falha. O processamento de baixa latência na borda garante que alertas críticos sejam roteados por canais redundantes, preservando a conformidade de segurança mesmo em locais offshore ou no deserto. Os fluxos de trabalho habilitados por borda, portanto, melhoram a qualidade da colaboração sem sobrecarregar os links de backhaul, fortalecendo o argumento de negócios para comunicações unificadas incorporadas no nível do local.

Redes 5G Privadas em Campos de Petróleo e Plantas Industriais

A rede 5G dedicada da Vodafone para o terminal de gás da Centrica mostra como a conectividade ultra-confiável e de baixa latência sustenta robôs autônomos, inspeções de vídeo em HD e grandes arrays de sensores — todos os quais exigem canais de voz e vídeo estreitamente integrados. O espectro privado dá aos operadores controle total sobre a qualidade de serviço e a segurança, permitindo-lhes canalizar o tráfego de UCaaS junto com dados operacionais com desempenho determinístico. À medida que os custos de implantação caem e os módulos industriais amadurecem, mais produtores norte-americanos e do Oriente Médio estão reservando orçamentos de 5G para modernizar as comunicações, consolidando o papel da rede como um motor de crescimento para o mercado de UCaaS em energia.

Mudança de Fornecedores para Preços Baseados em Consumo

As principais plataformas agora cobram por minutos, mensagens ou agentes, alinhando os gastos com as flutuações nas contagens de sondas ou nos picos sazonais de manutenção da rede. Para concessionárias e desenvolvedores de energia renovável com restrições de caixa, esse modelo elimina licenças iniciais elevadas, acelera o retorno sobre o investimento e reduz o risco de ativos ociosos à medida que as tecnologias evoluem. Ao liberar despesas operacionais para inovação, a cobrança baseada em uso amplia a base endereçável, particularmente entre PMEs e independentes de mercados emergentes. Os fornecedores que empacotam análises de IA e recursos regulatórios em complementos modulares atraem ainda mais os compradores a escalar os serviços organicamente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração de TO-TI em ativos legados | -2.4% | Global, particularmente aguda na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Obstáculos persistentes de soberania de dados | -1.8% | Europa liderando, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preços voláteis de energia atrasando investimentos de capital em TI | -1.2% | Global, com variações regionais | Curto prazo (≤ 2 anos) |

| Conectividade limitada de última milha em locais remotos | -0.9% | Áreas rurais globalmente, particularmente em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração de TO-TI em Ativos Legados

As refinarias ainda dependem de plataformas SCADA e DCS com décadas de uso que executam protocolos proprietários e se isolam das redes corporativas por razões de segurança. A introdução de UCaaS baseado em nuvem requer gateways seguros, conversores de protocolo e gerenciamento rigoroso de mudanças, todos os quais prolongam os cronogramas de implantação. A resistência também vem de engenheiros de planta que priorizam o tempo de atividade em detrimento de novos recursos, forçando implantações em fases que mesclam voz local com funções modernas de nuvem. Os altos custos de consultoria e cibersegurança, portanto, limitam a adoção no curto prazo, particularmente entre proprietários de ativos de médio porte.

Obstáculos Persistentes de Soberania de Dados

O GDPR, a Lei de Segurança Cibernética da China e regras similares restringem onde gravações de chamadas ou metadados de usuários podem residir, obrigando as multinacionais a construir instâncias regionais ou arquiteturas híbridas. Essas topologias fragmentadas aumentam a complexidade e podem diluir as economias de escala do UCaaS. Alguns operadores atrasam as implantações transfronteiriças até que orientações claras surjam, enquanto outros escolhem provedores que garantem hospedagem no país — mesmo que isso restrinja os conjuntos de recursos. O labirinto de conformidade, portanto, permanece um obstáculo material para o mercado de UCaaS em energia durante o período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Centros de Contato Impulsionam a Transformação de Serviços

A telefonia manteve a maior fatia da participação do mercado de UCaaS em energia, com 36,92% em 2025, sustentada por protocolos de segurança centrados em voz em plantas e dutos. No entanto, o Contact Center como Serviço (CCaaS) deve registrar um CAGR de 17,10% até 2031, à medida que as concessionárias implantam chatbots de IA e interfaces omnicanal para lidar com relatórios de interrupções e consultas de faturamento. Essa mudança melhora os índices de satisfação ao mesmo tempo que reduz os custos de atendimento de chamadas.

Além dos ganhos no front-office, o CCaaS também se integra com sistemas de gerenciamento de interrupções e dados de medidores inteligentes, permitindo que os agentes alertem proativamente os clientes durante eventos na rede. Os conjuntos de colaboração, as mensagens unificadas e as ferramentas de conferência, por sua vez, atendem às equipes internas ao unificar dispositivos de desktop, móveis e de campo. Ao longo do período de previsão, o tamanho do mercado de UCaaS em energia atribuível a "outros serviços", como integrações de API, se expandirá de forma constante à medida que os operadores incorporam comunicações em fluxos de trabalho de IoT e manutenção.

Por Modelo de Implantação: Soluções Híbridas Ganham Impulso

As instâncias de nuvem pública comandaram 59,55% do tamanho do mercado de UCaaS em energia em 2025 devido aos rápidos tempos de ativação e às mínimas necessidades de hardware. No entanto, as empresas que buscam residência local de dados para conversas SCADA ou gravações de incidentes estão impulsionando os modelos híbridos em direção a um CAGR de 20,35%. Os projetos híbridos roteiam o tráfego de baixo risco por meio de regiões de hiperescala, enquanto ancoram fluxos sensíveis em nós locais ou de borda.

Essa arquitetura equilibra agilidade com conformidade e tornou-se popular entre as concessionárias europeias que navegam por estatutos rígidos de privacidade. As implantações privadas permanecem vitais para usinas nucleares e plataformas offshore onde o isolamento total é obrigatório, mas os crescentes custos de manutenção incentivam a migração gradual de cargas de trabalho não críticas para pontos de contato na nuvem, ressaltando o apelo de longo prazo do modelo híbrido.

Por Porte de Empresa: PMEs Adotam Comunicações em Nuvem

As grandes empresas ainda detinham 71,05% da receita em 2025, pois as bases de ativos multibilionárias exigem backbones de comunicação complexos e multissite. As PMEs, no entanto, devem se expandir a um CAGR de 17,55% porque os preços baseados em consumo eliminam as barreiras de investimento de capital. Instaladores locais de energia solar, serviços regionais de campos de petróleo e cooperativas municipais agora acessam as mesmas chamadas, vídeo e mensagens de nível empresarial que as supermajors, sem necessidade de uma equipe de TI robusta.

Os reguladores que incentivam auditorias de eficiência energética impulsionam ainda mais a adoção; as PMEs implantam análises de UCaaS para monitorar equipes de campo e inspeções remotas, reduzindo as emissões de deslocamento. Como resultado, a participação do mercado de UCaaS em energia atribuível a empresas menores aumentará de forma constante, embora a receita absoluta ainda se incline para as majors que investem em integrações personalizadas e licenças globais.

Por Subsetor de Energia: Renováveis Lideram a Transformação Digital

As concessionárias de transmissão e distribuição capturaram 33,58% do faturamento de 2025 porque os mandatos de modernização da rede priorizam o despacho resiliente e o contato com o cliente. Por outro lado, os ativos de energia renovável devem registrar um CAGR de 22,30%, o mais rápido dentro do mercado de UCaaS em energia, à medida que parques eólicos e solares exigem telemetria constante e coordenação de técnicos. Subestações remotas, inversores e locais de baterias dependem de salas de vídeo hospedadas na nuvem e aplicativos push-to-talk que operam em links de baixa largura de banda. O petróleo e o gás permanecem significativos graças aos investimentos em campos de petróleo digitais, enquanto a mineração depende de dispositivos robustecidos e redes de cabo vazante subterrâneas que agora se integram com painéis de controle na nuvem. O roteiro de cada subsetor, portanto, influencia a priorização de recursos — desde o chat de back-office tolerante à latência até os caminhos de voz críticos em milissegundos.

Análise Geográfica

A participação de 43,85% da receita da América do Norte em 2025 reflete uma grande base instalada de campos de petróleo digitais, projetos-piloto de redes inteligentes e infraestrutura de nuvem madura. O estímulo federal para a resiliência da rede, juntamente com projetos-piloto de 5G privado em bacias de xisto betuminoso, sustenta a demanda contínua. O tamanho do mercado de UCaaS em energia atribuível apenas às concessionárias deve crescer à medida que as empresas de propriedade de investidores atualizam os centros de contato para gerenciar consultas de eletrificação.

A Ásia-Pacífico se expandirá a um CAGR de 18,95% até 2031, à medida que a China acelera as reformas do setor elétrico baseadas em IA e a Índia abre corredores de energia renovável que exigem comunicações integradas à nuvem. Os governos regionais endossam a hospedagem doméstica de dados, estimulando modelos híbridos e nós de borda locais. Os distribuidores de gás japoneses e os exportadores de GNL australianos também integram o UCaaS para supervisionar ativos remotos e cumprir os mandatos de segurança da força de trabalho. A Europa mantém um impulso constante impulsionado pelos regulamentos Fit-for-55, que exigem redes ciberseguras e interoperáveis. As trocas de energia transfronteiriças e os clusters de energia eólica offshore exigem coordenação em tempo real entre os operadores de sistemas de transmissão e os navios de serviço. As redes da Europa Oriental, buscando reduzir a dependência do gás russo, investem em ferramentas de despacho nativas de nuvem. Enquanto isso, o Oriente Médio e a África adotam LTE privado e 5G para megaprojetos, mas as lacunas de conectividade em locais de produção rurais restringem a adoção em escala total. Em todas as regiões, a clareza regulatória e a banda larga confiável permanecem determinantes fundamentais do ritmo de implantação.

Cenário Competitivo

Os gigantes incumbentes de UCaaS — Microsoft, Cisco e Zoom — aproveitam as pegadas globais de data centers e os robustos ecossistemas de parceiros para atender às majors de energia multinacionais. Eles adaptam módulos de conformidade para NERC-CIP, GDPR e regras de conteúdo local, ao mesmo tempo que se integram com fornecedores de campos de petróleo digitais e SCADA. A parceria da Cisco com concessionárias em roteadores de borda de rede exemplifica o foco vertical. A Microsoft aprofunda os laços por meio de aplicações industriais baseadas em Azure, como visto em seu acordo plurianual com a Baker Hughes que incorpora ganchos de UCaaS em fluxos de trabalho de manutenção preditiva.

Especialistas como a Tata Communications e a Orange oferecem serviços gerenciados de ponta a ponta que combinam backhaul via satélite, centro de operações de segurança cibernética e UCaaS, atraindo operadores com equipes de TI limitadas. A pilha de nuvem de borda da Armada demonstra inovação, fundindo computação local com comunicações de baixa latência para campos remotos. Os pioneiros de Open RAN agrupam rádios flexíveis que interoperam com UCaaS, prometendo comunicações unificadas sobre espectro de propriedade de empresas de energia.

A concorrência agora se concentra em orquestração híbrida, análises de centros de contato orientadas por IA e licenciamento baseado em consumo. Os fornecedores que comprovam o retorno sobre o investimento por meio da redução do tempo de inatividade ou de respostas mais rápidas a interrupções conquistam reconhecimento no mercado. As barreiras de entrada no mercado permanecem moderadas; no entanto, a certificação rigorosa para voz crítica de segurança e os longos ciclos de vendas favorecem fornecedores com referências profundas no domínio. No geral, capacidades diferenciadas específicas para energia, hospedagem híbrida segura e preços transparentes emergem como os alavancadores decisivos neste campo moderadamente concentrado.

Líderes do Setor de UCaaS em Energia

West Corporation

Polycom Inc.

Cisco Systems, Inc.

Microsoft Corporation

Verizon Enterprise Solutions, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Google assinou um acordo de energia hidrelétrica de USD 3 bilhões com a Brookfield Asset Management para alimentar cargas de trabalho de IA em data centers, ressaltando o estreito vínculo entre empresas de tecnologia e infraestrutura de energia limpa.

- Julho de 2025: O Presidente Trump anunciou mais de USD 90 bilhões em investimentos em IA e energia na Pensilvânia, incluindo USD 25 bilhões do Google para data centers e USD 6 bilhões da CoreWeave para instalações de IA.

- Junho de 2025: A TotalEnergies fez parceria com a Mistral AI para estabelecer um laboratório conjunto que aplica IA à otimização da produção e à experiência do cliente.

- Maio de 2025: A Schneider Electric lançou um programa plurianual para construir um ecossistema nativo de IA para sustentabilidade, com IA agêntica que otimiza autonomamente as operações de energia.

Escopo do Relatório Global do Mercado de UCaaS em Energia

As comunicações unificadas como serviço entregam tecnologias de comunicação empresarial sincronizadas em uma única plataforma baseada em nuvem. Os provedores de serviços utilizam tecnologia VoIP e telefonia IP para equipar os sistemas telefônicos empresariais tradicionais com mensagens instantâneas, videoconferência e serviços web relacionados. As vantagens de comunicação empresarial que o UCaaS oferece incluem melhor colaboração entre equipes, implantação rápida, escalabilidade e redução do custo total de propriedade.

As comunicações unificadas como serviço no mercado de energia são segmentadas por componente (telefonia, colaboração, mensagens unificadas, conferência e outros serviços), modelo de implantação (privado, público e modelo híbrido), porte de empresa (grande empresa e pequena e média empresa) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Telefonia |

| Ferramentas de Colaboração |

| Mensagens Unificadas |

| Conferência |

| Contact Center como Serviço |

| Outros Serviços |

| Público |

| Privado |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Petróleo e Gás |

| Geração de Energia |

| Concessionárias (T&D) |

| Ativos de Energia Renovável |

| Mineração e Extração |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Componente | Telefonia | ||

| Ferramentas de Colaboração | |||

| Mensagens Unificadas | |||

| Conferência | |||

| Contact Center como Serviço | |||

| Outros Serviços | |||

| Por Modelo de Implantação | Público | ||

| Privado | |||

| Híbrido | |||

| Por Porte de Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Subsetor de Energia | Petróleo e Gás | ||

| Geração de Energia | |||

| Concessionárias (T&D) | |||

| Ativos de Energia Renovável | |||

| Mineração e Extração | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de UCaaS em energia?

O tamanho do mercado global de UCaaS em energia atingiu USD 2,24 bilhões em 2026.

Com que rapidez o mercado de UCaaS em energia deve crescer?

Projeta-se que registre um CAGR de 11,88% entre 2026 e 2031.

Qual componente está crescendo mais rapidamente?

O Contact Center como Serviço deve se expandir a um CAGR de 17,10% à medida que as concessionárias modernizam o engajamento com o cliente.

Por que as implantações híbridas estão ganhando popularidade?

Os modelos híbridos equilibram a escalabilidade da nuvem pública com as necessidades de soberania de dados e segurança locais, impulsionando um CAGR de 20,35%.

Página atualizada pela última vez em: