Taille et Part du Marché UCaaS dans l'Énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

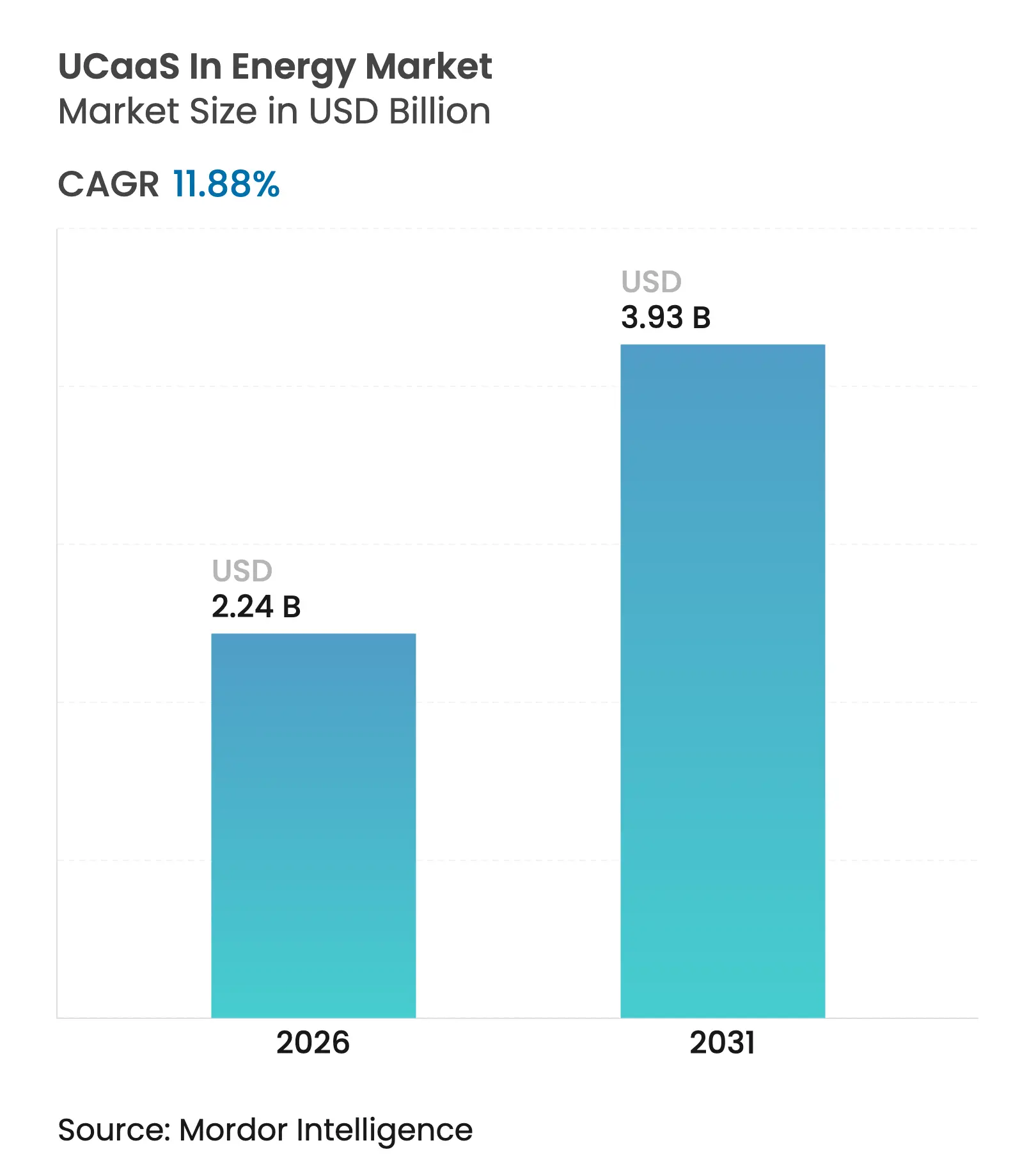

| Taille du Marché (2026) | 2.24 Milliards de dollars |

| Taille du Marché (2031) | 3.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.88% CAGR |

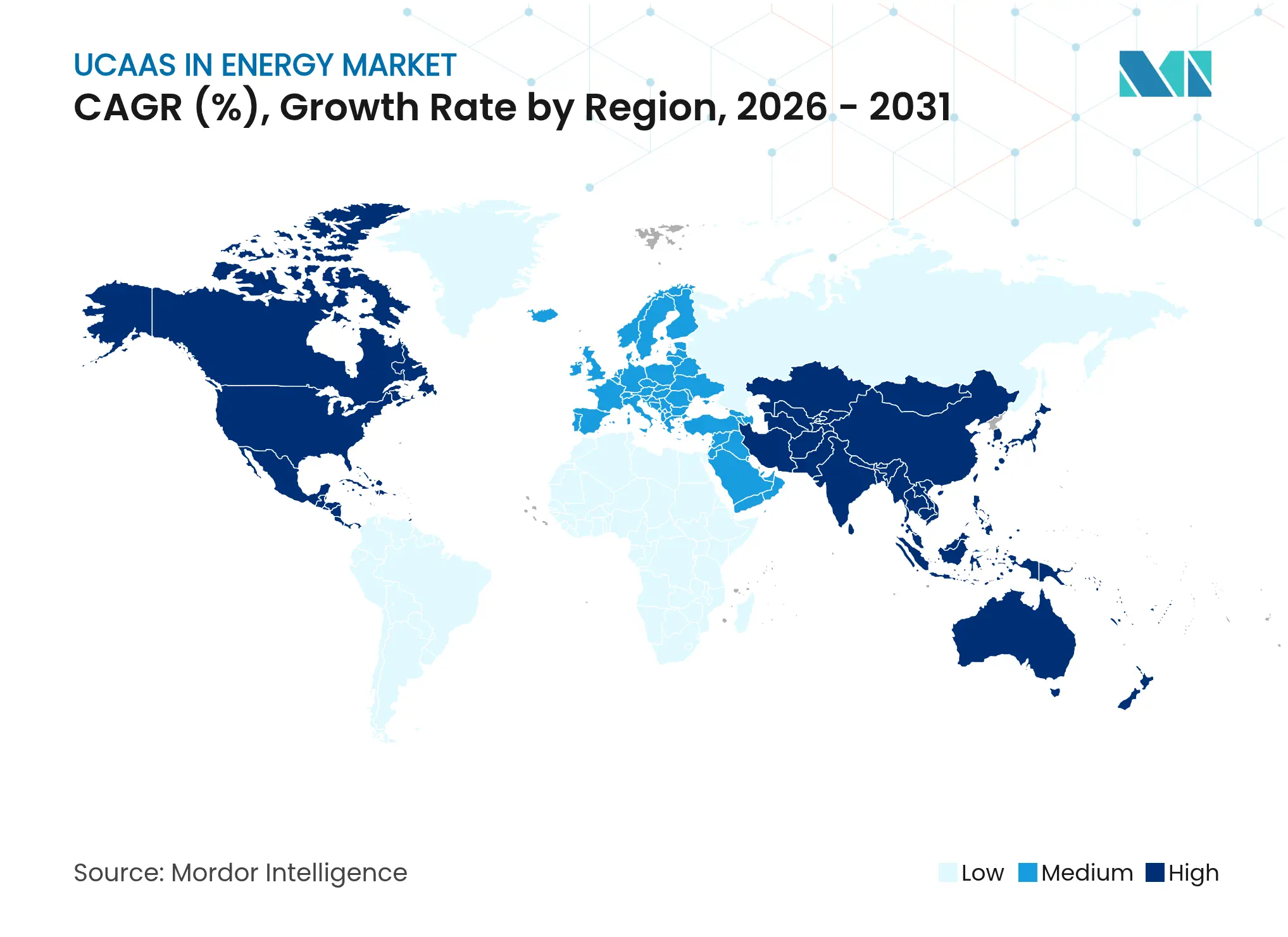

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché UCaaS dans l'Énergie par Mordor Intelligence

La taille du marché UCaaS dans l'énergie était évaluée à 2 milliards USD en 2025 et devrait croître de 2,24 milliards USD en 2026 pour atteindre 3,93 milliards USD d'ici 2031, à un TCAC de 11,88 % durant la période de prévision (2026-2031). La numérisation rapide, les besoins croissants de collaboration des travailleurs de terrain et la fusion de la technologie opérationnelle avec la technologie de l'information accélèrent l'adoption. Les services publics modernisent les réseaux, les opérateurs pétroliers et gaziers numérisent les puits, et les propriétaires d'actifs renouvelables déploient des outils natifs du cloud, qui exigent tous des communications unifiées fonctionnant de manière fiable dans des environnements difficiles et distribués. Les architectures de périphérie, la connectivité 5G privée et la tarification basée sur la consommation réduisent le coût total de possession, tandis que les mandats de cyber-résilience poussent les entreprises à standardiser sur des plateformes vocales et vidéo unifiées et sécurisées. L'intensité concurrentielle est modérée ; les grands groupes de télécommunications, les fournisseurs cloud et les spécialistes axés sur l'énergie cherchent des parts de marché grâce à des déploiements hybrides et des fonctionnalités spécifiques au domaine. Bien que la complexité d'intégration et les règles de souveraineté des données ralentissent certains projets, le soutien réglementaire aux communications modernes activées par l'IA continue de débloquer des opportunités dans tous les segments et régions.

Principaux Enseignements du Rapport

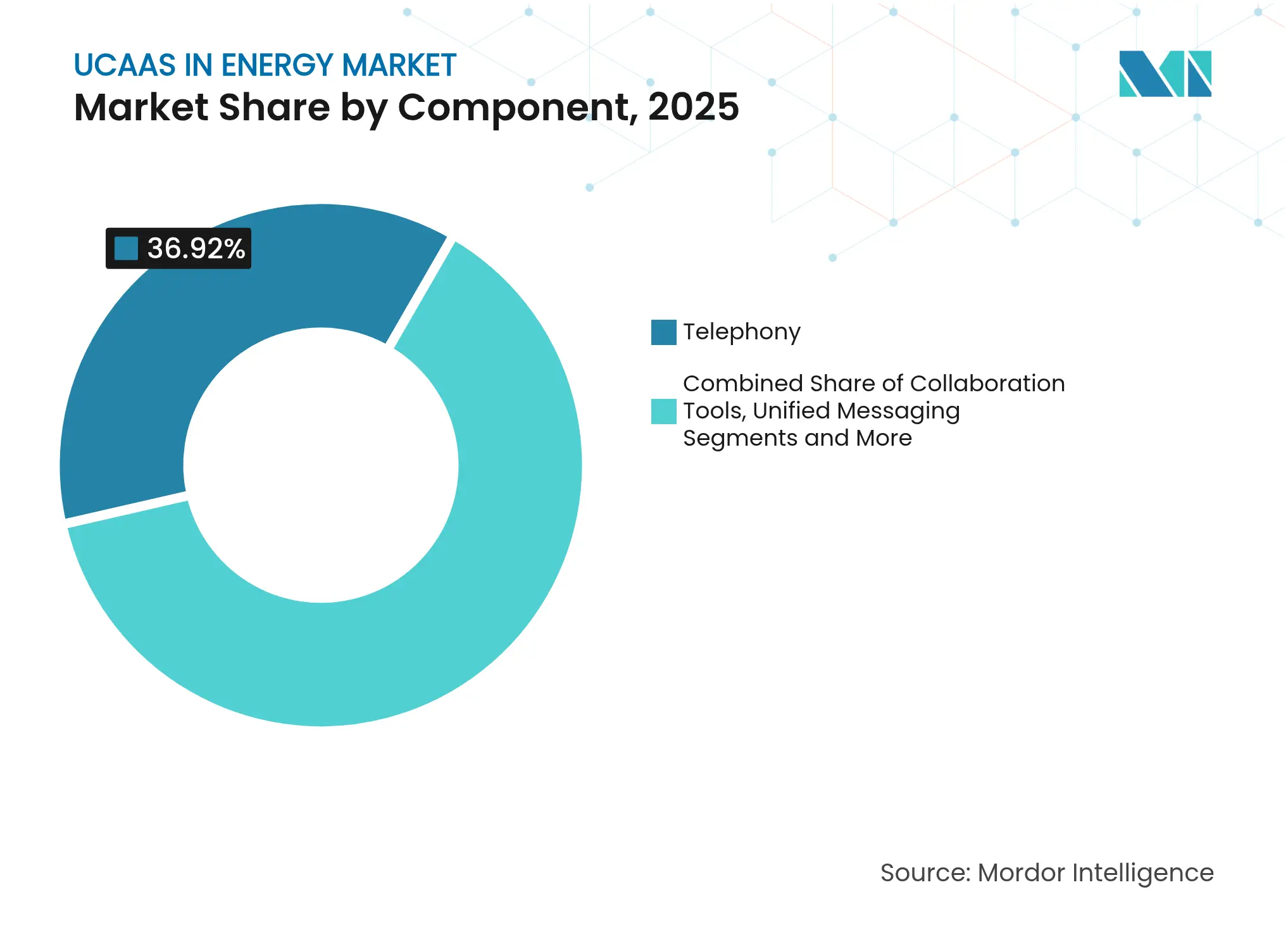

- Par composant, la téléphonie représentait 36,92 % de la part du marché UCaaS dans l'énergie en 2025, tandis que le Centre de Contact en tant que Service progresse à un TCAC de 17,10 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public détenait 59,55 % de la taille du marché UCaaS dans l'énergie en 2025, tandis que les solutions hybrides se développent à un TCAC de 20,35 % entre 2026 et 2031.

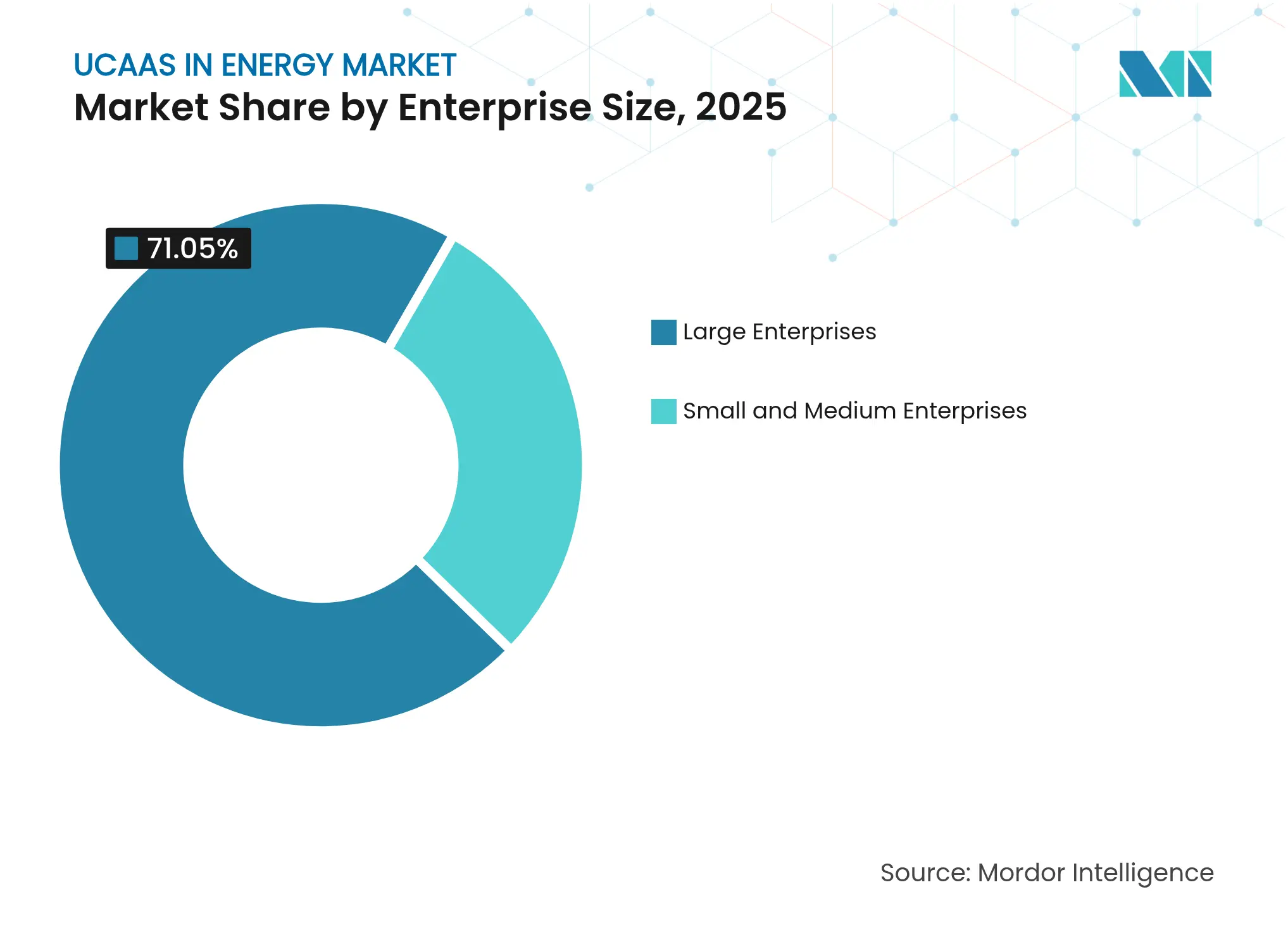

- Par taille d'entreprise, les grandes entreprises dominaient avec une part de 71,05 % en 2025, mais les PME devraient afficher un TCAC de 17,55 % jusqu'en 2031.

- Par sous-secteur énergétique, le transport et la distribution des services publics était en tête avec une part de revenus de 33,58 % en 2025 ; les actifs d'énergie renouvelable devraient croître à un TCAC de 22,30 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 43,85 % des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 18,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché UCaaS dans l'Énergie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prolifération des écosystèmes informatiques énergétiques natifs du cloud | +2.8% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Collaboration sur les actifs distants activée par la périphérie | +2.1% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Réseaux 5G privés dans les champs pétrolifères et les usines | +1.9% | Amérique du Nord et Moyen-Orient, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition des fournisseurs vers une tarification basée sur la consommation | +1.6% | Mondial, avec une adoption plus rapide dans les marchés développés | Court terme (≤ 2 ans) |

| Intégration O-RAN avec UCaaS pour les communications de terrain | +1.4% | Asie-Pacifique en tête, suivi de l'Europe | Long terme (≥ 4 ans) |

| Mandats de cyber-résilience voix/vidéo par les régulateurs | +1.2% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Écosystèmes Informatiques Énergétiques Natifs du Cloud

Les grands opérateurs tels qu'Aramco déploient des clouds distribués industriels qui rapprochent le calcul et le stockage des actifs, permettant des analyses en temps réel qui exigent des communications tout aussi agiles [1]Taylor Robinette, "Aramco, Armada et Microsoft collaborent pour déployer le premier cloud distribué industriel au monde," Armada, armada.ai. Les plateformes UCaaS natives du cloud s'intègrent via des API ouvertes, rationalisent le provisionnement et permettent aux entreprises énergétiques de lancer de nouveaux services vocaux, vidéo et de messagerie aux côtés des charges de travail de périphérie. Le passage des PBX sur site à des systèmes évolutifs centrés sur le cloud contribue également à réduire les coûts du cycle de vie tout en satisfaisant aux exigences réglementaires de gestion des correctifs. À mesure que davantage d'applications opérationnelles deviennent basées sur des conteneurs, les communications unifiées intégrées dans ces micro-services permettent un flux de données transparent entre les salles de contrôle et les équipes de terrain, générant une amélioration tangible de la productivité et de la sécurité.

Collaboration sur les Actifs Distants Activée par la Périphérie

Chevron et Shell déploient des passerelles de périphérie qui surveillent les capteurs de tête de puits et déclenchent instantanément des appels vocaux ou vidéo lorsque des anomalies apparaissent, réduisant les temps d'arrêt et les coûts de déplacement. Les casques de réalité augmentée permettent aux techniciens de superposer des schémas tout en recevant des conseils d'experts via des flux vidéo UCaaS qui restent locaux en cas de défaillance de la connectivité. Le traitement à faible latence en périphérie garantit que les alertes critiques sont acheminées via des canaux redondants, préservant la conformité en matière de sécurité même sur les sites offshore ou désertiques. Les flux de travail activés par la périphérie améliorent donc la qualité de la collaboration sans surcharger les liaisons de retour, renforçant l'argumentaire commercial pour les communications unifiées intégrées au niveau du site.

Réseaux 5G Privés dans les Champs Pétrolifères et les Usines

Le réseau 5G dédié de Vodafone pour le terminal gazier de Centrica montre comment une connectivité ultra-fiable et à faible latence soutient les robots autonomes, les inspections vidéo HD et les réseaux massifs de capteurs — qui nécessitent tous des canaux vocaux et vidéo étroitement intégrés. Le spectre privé donne aux opérateurs un contrôle total sur la qualité de service et la sécurité, leur permettant d'acheminer le trafic UCaaS aux côtés des données opérationnelles avec des performances déterministes. À mesure que les coûts de déploiement baissent et que les modules industriels arrivent à maturité, de plus en plus de producteurs nord-américains et moyen-orientaux allouent des budgets 5G pour moderniser les communications, cimentant le rôle du réseau comme moteur de croissance pour le marché UCaaS dans l'énergie.

Transition des Fournisseurs vers une Tarification Basée sur la Consommation

Les principales plateformes facturent désormais par minutes, messages ou agents, alignant les dépenses sur les fluctuations du nombre de plateformes de forage ou les pics saisonniers de maintenance du réseau. Pour les services publics et les développeurs d'énergies renouvelables à trésorerie limitée, ce modèle élimine les lourdes licences initiales, accélère le retour sur investissement et réduit le risque d'actifs échoués à mesure que les technologies évoluent. En libérant les dépenses d'exploitation pour l'innovation, la facturation basée sur l'utilisation élargit la base adressable, notamment parmi les PME et les indépendants des marchés émergents. Les fournisseurs qui regroupent des analyses d'IA et des fonctionnalités réglementaires dans des modules complémentaires modulaires incitent davantage les acheteurs à faire évoluer les services de manière organique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Complexité d'intégration OT-IT dans les actifs existants | -2.4% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Obstacles persistants à la souveraineté des données | -1.8% | Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Prix de l'énergie volatils retardant les dépenses d'investissement informatique | -1.2% | Mondial, avec des variations régionales | Court terme (≤ 2 ans) |

| Connectivité limitée au dernier kilomètre dans les sites distants | -0.9% | Zones rurales mondiales, particulièrement dans les marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration OT-IT dans les Actifs Existants

Les raffineries dépendent encore de plateformes SCADA et DCS vieilles de plusieurs décennies qui utilisent des protocoles propriétaires et s'isolent des réseaux d'entreprise pour des raisons de sécurité. L'introduction d'UCaaS basé sur le cloud nécessite des passerelles sécurisées, des convertisseurs de protocoles et une gestion rigoureuse des changements, ce qui prolonge les délais de déploiement. La résistance provient également des ingénieurs d'usine qui privilégient la disponibilité aux nouvelles fonctionnalités, forçant des déploiements progressifs qui mélangent la voix sur site avec les fonctions cloud modernes. Les coûts élevés de conseil et de cybersécurité freinent donc l'adoption à court terme, notamment parmi les propriétaires d'actifs de taille moyenne.

Obstacles Persistants à la Souveraineté des Données

Le RGPD, la loi chinoise sur la cybersécurité et des règles similaires restreignent l'endroit où les enregistrements d'appels ou les métadonnées des utilisateurs peuvent résider, obligeant les multinationales à construire des instances régionales ou des architectures hybrides. Ces topologies fragmentées augmentent la complexité et peuvent diluer les économies d'échelle de l'UCaaS. Certains opérateurs retardent les déploiements transfrontaliers jusqu'à ce que des orientations claires émergent, tandis que d'autres choisissent des fournisseurs qui garantissent l'hébergement dans le pays — même si cela réduit les ensembles de fonctionnalités. Le labyrinthe de conformité reste donc un frein matériel sur le marché UCaaS dans l'énergie durant la fenêtre de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Centres de Contact Conduisent la Transformation des Services

La téléphonie a conservé la plus grande part du marché UCaaS dans l'énergie à 36,92 % en 2025, soutenue par des protocoles de sécurité centrés sur la voix dans les usines et les pipelines. Pourtant, le Centre de Contact en tant que Service (CCaaS) devrait afficher un TCAC de 17,10 % jusqu'en 2031, car les services publics déploient des chatbots d'IA et des interfaces omnicanales pour gérer les rapports de pannes et les demandes de facturation. Ce pivot améliore les scores de satisfaction tout en réduisant les coûts de traitement des appels.

Au-delà des gains en front-office, le CCaaS s'intègre également aux systèmes de gestion des pannes et aux données des compteurs intelligents, permettant aux agents d'alerter proactivement les clients lors d'événements sur le réseau. Les suites de collaboration, la messagerie unifiée et les outils de conférence servent quant à eux les équipes internes en unifiant les appareils de bureau, mobiles et de terrain. Tout au long de la période de prévision, la taille du marché UCaaS dans l'énergie attribuable aux « autres services » tels que les intégrations API se développera régulièrement à mesure que les opérateurs intègrent les communications dans les flux de travail IoT et de maintenance.

Par Modèle de Déploiement : Les Solutions Hybrides Gagnent en Dynamisme

Les instances de cloud public représentaient 59,55 % de la taille du marché UCaaS dans l'énergie en 2025 en raison des délais de mise en service rapides et des besoins matériels minimaux. Cependant, les entreprises cherchant une résidence locale des données pour les conversations SCADA ou les enregistrements d'incidents poussent les modèles hybrides vers un TCAC de 20,35 %. Les conceptions hybrides acheminent le trafic à faible risque via des régions hyperscale tout en ancrant les flux sensibles dans des nœuds sur site ou de périphérie.

Cette architecture équilibre l'agilité avec la conformité et est devenue populaire parmi les services publics européens naviguant dans des statuts de confidentialité stricts. Les déploiements privés restent essentiels pour les centrales nucléaires et les plateformes offshore où l'isolation totale est obligatoire, mais les coûts de maintenance croissants encouragent la migration progressive des charges de travail non critiques vers des points de contact cloud, soulignant l'attrait à long terme du modèle hybride.

Par Taille d'Entreprise : Les PME Adoptent les Communications Cloud

Les grandes entreprises détenaient encore 71,05 % des revenus en 2025, car les bases d'actifs de plusieurs milliards de dollars nécessitent des dorsales de communication complexes et multi-sites. Les PME devraient néanmoins se développer à un TCAC de 17,55 % car la tarification basée sur la consommation supprime les obstacles aux dépenses d'investissement. Les installateurs solaires locaux, les services pétroliers régionaux et les coopératives municipales accèdent désormais aux mêmes appels, vidéos et messageries de qualité entreprise que les supermajors sans personnel informatique important.

Les régulateurs encourageant les audits d'efficacité énergétique stimulent davantage l'adoption ; les PME déploient des analyses UCaaS pour surveiller les équipes de terrain et les inspections à distance, réduisant les émissions liées aux déplacements. En conséquence, la part du marché UCaaS dans l'énergie attribuable aux petites entreprises augmentera régulièrement, bien que les revenus absolus restent orientés vers les majors qui investissent dans des intégrations personnalisées et des licences mondiales.

Par Sous-Secteur Énergétique : Les Énergies Renouvelables Mènent la Transformation Numérique

Le transport et la distribution des services publics a capturé 33,58 % du chiffre d'affaires 2025 car les mandats de modernisation du réseau privilégient la distribution résiliente et le contact client. À l'inverse, les actifs d'énergie renouvelable devraient enregistrer un TCAC de 22,30 %, le plus rapide au sein du marché UCaaS dans l'énergie, car les parcs éoliens et solaires nécessitent une télémétrie constante et une coordination des techniciens. Les sous-stations distantes, les onduleurs et les sites de batteries s'appuient sur des salles vidéo hébergées dans le cloud et des applications de communication directe qui fonctionnent sur des liaisons à faible bande passante. Le pétrole et le gaz restent importants grâce aux investissements dans les champs pétrolifères numériques, tandis que l'exploitation minière s'appuie sur des appareils robustifiés et des réseaux à câble rayonnant souterrains qui s'intègrent désormais aux tableaux de bord cloud. La feuille de route de chaque sous-secteur influence donc la priorisation des fonctionnalités — du chat de back-office tolérant à la latence aux chemins vocaux critiques à la milliseconde.

Analyse Géographique

La part de revenus de 43,85 % de l'Amérique du Nord en 2025 reflète une large base installée de champs pétrolifères numériques, de projets pilotes de réseaux intelligents et d'une infrastructure cloud mature. Les stimulus fédéraux pour la résilience du réseau associés aux projets pilotes 5G privés dans les bassins de schiste soutiennent la demande continue. La taille du marché UCaaS dans l'énergie attribuable aux seuls services publics devrait augmenter à mesure que les entreprises détenues par des investisseurs modernisent leurs centres de contact pour gérer les demandes d'électrification.

L'Asie-Pacifique se développera à un TCAC de 18,95 % jusqu'en 2031, car la Chine accélère les réformes du secteur de l'énergie basées sur l'IA et l'Inde ouvre des corridors d'énergies renouvelables nécessitant des communications intégrées au cloud. Les gouvernements régionaux approuvent l'hébergement de données nationales, stimulant les modèles hybrides et les nœuds de périphérie locaux. Les distributeurs de gaz japonais et les exportateurs de GNL australiens intègrent également l'UCaaS pour superviser les actifs distants et satisfaire aux mandats de sécurité de la main-d'œuvre. L'Europe maintient une dynamique régulière portée par les réglementations Fit-for-55 exigeant des réseaux cyber-sécurisés et interopérables. Les échanges d'énergie transfrontaliers et les clusters d'éoliennes offshore nécessitent une coordination en temps réel entre les gestionnaires de réseau de transport et les navires de service. Les réseaux d'Europe de l'Est, cherchant à réduire leur dépendance au gaz russe, investissent dans des outils de distribution natifs du cloud. Pendant ce temps, le Moyen-Orient et l'Afrique adoptent la LTE privée et la 5G pour les méga-projets, mais les lacunes de connectivité dans les sites de production ruraux freinent l'adoption à grande échelle. Dans toutes les régions, la clarté réglementaire et le haut débit fiable restent des déterminants clés du rythme de déploiement.

Paysage Concurrentiel

Les géants UCaaS établis — Microsoft, Cisco et Zoom — exploitent leurs empreintes mondiales de centres de données et leurs solides écosystèmes de partenaires pour servir les grands groupes énergétiques multinationaux. Ils adaptent des modules de conformité pour NERC-CIP, le RGPD et les règles de contenu local tout en s'intégrant aux fournisseurs de champs pétrolifères numériques et de SCADA. Le partenariat de Cisco avec les services publics sur les routeurs de périphérie de réseau illustre la focalisation verticale. Microsoft approfondit ses liens via des applications industrielles basées sur Azure, comme en témoigne son accord pluriannuel avec Baker Hughes qui intègre des fonctionnalités UCaaS dans les flux de travail de maintenance prédictive.

Des spécialistes tels que Tata Communications et Orange proposent des services gérés de bout en bout combinant la liaison montante par satellite, le centre opérationnel de cybersécurité et l'UCaaS, séduisant les opérateurs avec des effectifs informatiques limités. La pile cloud de périphérie d'Armada illustre l'innovation, fusionnant le calcul local avec des communications à faible latence pour les champs distants. Les pionniers de l'Open RAN regroupent des radios flexibles qui interopèrent avec l'UCaaS, promettant des communications unifiées sur le spectre détenu par les entreprises énergétiques.

La concurrence se concentre désormais sur l'orchestration hybride, les analyses de centre de contact pilotées par l'IA et les licences basées sur la consommation. Les fournisseurs qui prouvent le retour sur investissement via une réduction des temps d'arrêt ou une réponse plus rapide aux pannes gagnent en notoriété. Les barrières à l'entrée sur le marché restent modérées ; cependant, la certification rigoureuse pour la voix critique en matière de sécurité et les longs cycles de vente favorisent les fournisseurs ayant de solides références dans le domaine. Dans l'ensemble, des capacités différenciées spécifiques à l'énergie, un hébergement hybride sécurisé et une tarification transparente émergent comme les leviers décisifs dans ce domaine modérément concentré.

Leaders du Secteur UCaaS dans l'Énergie

West Corporation

Polycom Inc.

Cisco Systems, Inc.

Microsoft Corporation

Verizon Enterprise Solutions, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Google a signé un accord hydroélectrique de 3 milliards USD avec Brookfield Asset Management pour alimenter les charges de travail d'IA des centres de données, soulignant le lien étroit entre les entreprises technologiques et l'infrastructure d'énergie propre.

- Juillet 2025 : Le président Trump a annoncé plus de 90 milliards USD d'investissements dans l'IA et l'énergie en Pennsylvanie, dont 25 milliards USD de Google pour les centres de données et 6 milliards USD de CoreWeave pour les installations d'IA.

- Juin 2025 : TotalEnergies s'est associé à Mistral AI pour créer un laboratoire commun appliquant l'IA à l'optimisation de la production et à l'expérience client.

- Mai 2025 : Schneider Electric a lancé un programme pluriannuel pour construire un écosystème natif de l'IA pour la durabilité, intégrant une IA agentique qui optimise de manière autonome les opérations énergétiques.

Portée du Rapport Mondial sur le Marché UCaaS dans l'Énergie

Les communications unifiées en tant que service fournissent des technologies de communications d'entreprise synchronisées sur une seule plateforme basée sur le cloud. Les fournisseurs de services utilisent la technologie VoIP et la téléphonie IP pour équiper les systèmes téléphoniques d'entreprise traditionnels de messagerie instantanée, de vidéoconférence et de services web associés. Les avantages des communications d'entreprise qu'offre l'UCaaS comprennent une meilleure collaboration entre les équipes, un déploiement rapide, une évolutivité et un coût total de possession réduit.

Les communications unifiées en tant que service dans le marché de l'énergie sont segmentées par composant (téléphonie, collaboration, messagerie unifiée, conférence et autres services), modèle de déploiement (privé, public et modèle hybride), taille d'entreprise (grande entreprise et petite et moyenne entreprise), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Téléphonie |

| Outils de Collaboration |

| Messagerie Unifiée |

| Conférence |

| Centre de Contact en tant que Service |

| Autres Services |

| Public |

| Privé |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Pétrole et Gaz |

| Production d'Électricité |

| Services Publics (Transport et Distribution) |

| Actifs d'Énergie Renouvelable |

| Exploitation Minière et Extraction |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Téléphonie | ||

| Outils de Collaboration | |||

| Messagerie Unifiée | |||

| Conférence | |||

| Centre de Contact en tant que Service | |||

| Autres Services | |||

| Par Modèle de Déploiement | Public | ||

| Privé | |||

| Hybride | |||

| Par Taille d'Entreprise | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Sous-Secteur Énergétique | Pétrole et Gaz | ||

| Production d'Électricité | |||

| Services Publics (Transport et Distribution) | |||

| Actifs d'Énergie Renouvelable | |||

| Exploitation Minière et Extraction | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché UCaaS dans l'énergie ?

La taille du marché mondial UCaaS dans l'énergie a atteint 2,24 milliards USD en 2026.

À quelle vitesse le marché UCaaS dans l'énergie devrait-il croître ?

Il devrait enregistrer un TCAC de 11,88 % entre 2026 et 2031.

Quel composant connaît la croissance la plus rapide ?

Le Centre de Contact en tant que Service devrait se développer à un TCAC de 17,10 % à mesure que les services publics modernisent l'engagement client.

Pourquoi les déploiements hybrides gagnent-ils en popularité ?

Les modèles hybrides équilibrent l'évolutivité du cloud public avec les besoins de souveraineté des données sur site et de sécurité, générant un TCAC de 20,35 %.

Dernière mise à jour de la page le: