Tamanho e Participação do Mercado de Comunicação Unificada como Serviço (UCaaS)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

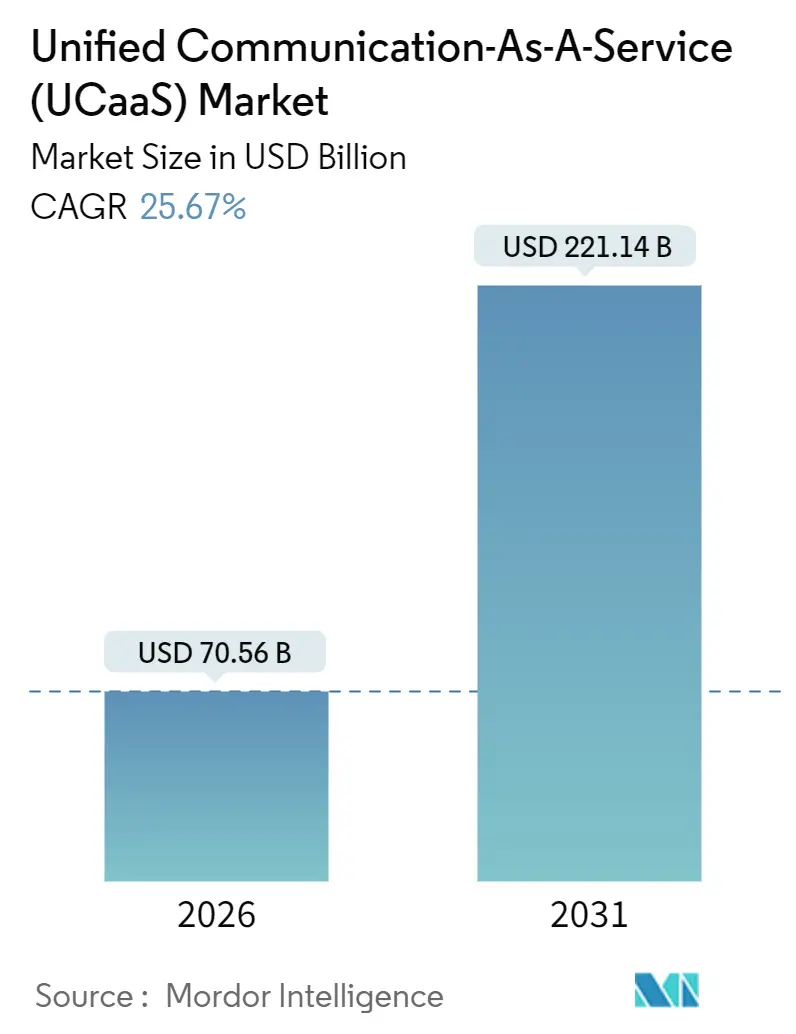

| Tamanho do Mercado (2026) | 70.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 221.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.67% CAGR |

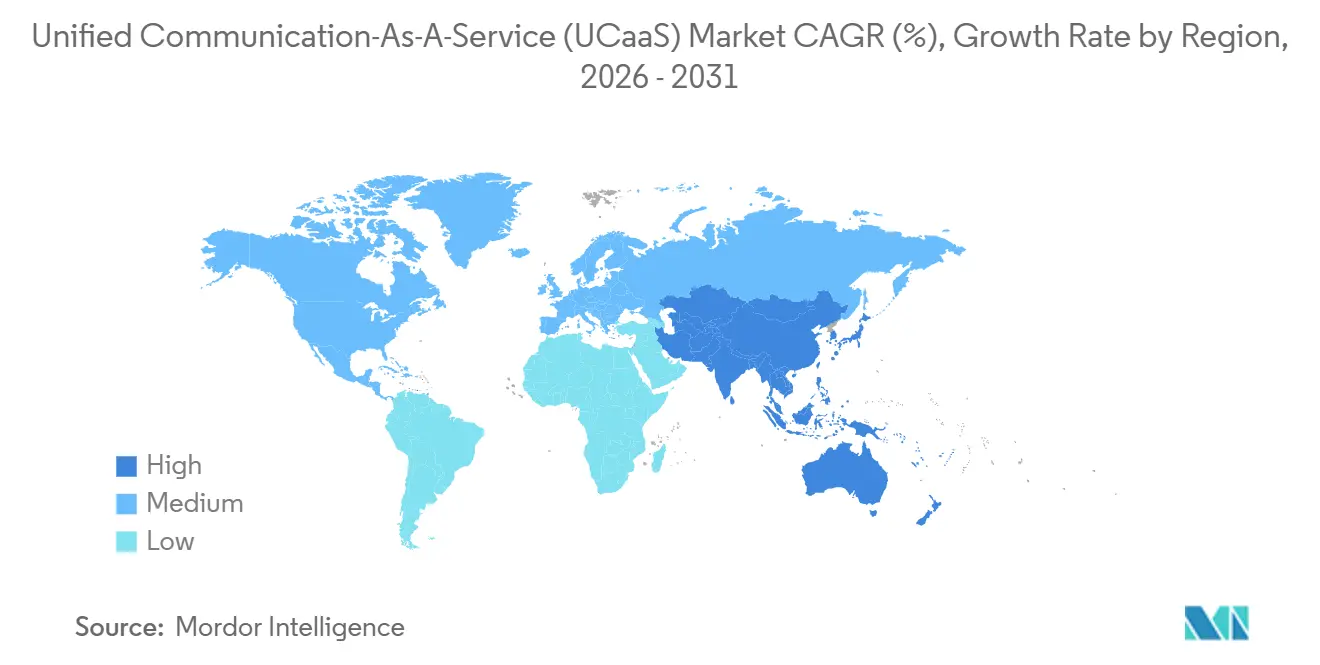

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Comunicação Unificada como Serviço (UCaaS) por Mordor Intelligence

O mercado de comunicação unificada como serviço atualmente está avaliado em USD 70,56 bilhões em 2026 e está projetado para atingir USD 221,14 bilhões até 2031, traduzindo-se em um robusto CAGR de 25,67% ao longo do horizonte de previsão, de acordo com a Mordor Intelligence. O fortalecimento da demanda por pacotes de voz, vídeo e mensagens baseados em assinatura está deslocando os investimentos em PBX legados, enquanto a economia da nuvem pública acelera o tempo de geração de valor para organizações de todos os tamanhos. As plataformas de colaboração que integram chat, compartilhamento de arquivos e gerenciamento de projetos estão crescendo mais rapidamente do que as cargas de trabalho de voz pura, especialmente onde os copilotos de inteligência artificial generativa automatizam anotações de reuniões e tarefas de acompanhamento. Os fornecedores que agrupam a comunicação unificada como serviço com serviços de central de contato e comunicações programáveis estão expandindo sua participação de carteira, mesmo com os riscos de fraude tarifária e as regras de soberania de dados adicionando custo e complexidade. No geral, o mercado de comunicação unificada como serviço está preparado para uma expansão sustentada de dois dígitos à medida que os modelos de trabalho de qualquer lugar se consolidam como política padrão.

Principais Conclusões do Relatório

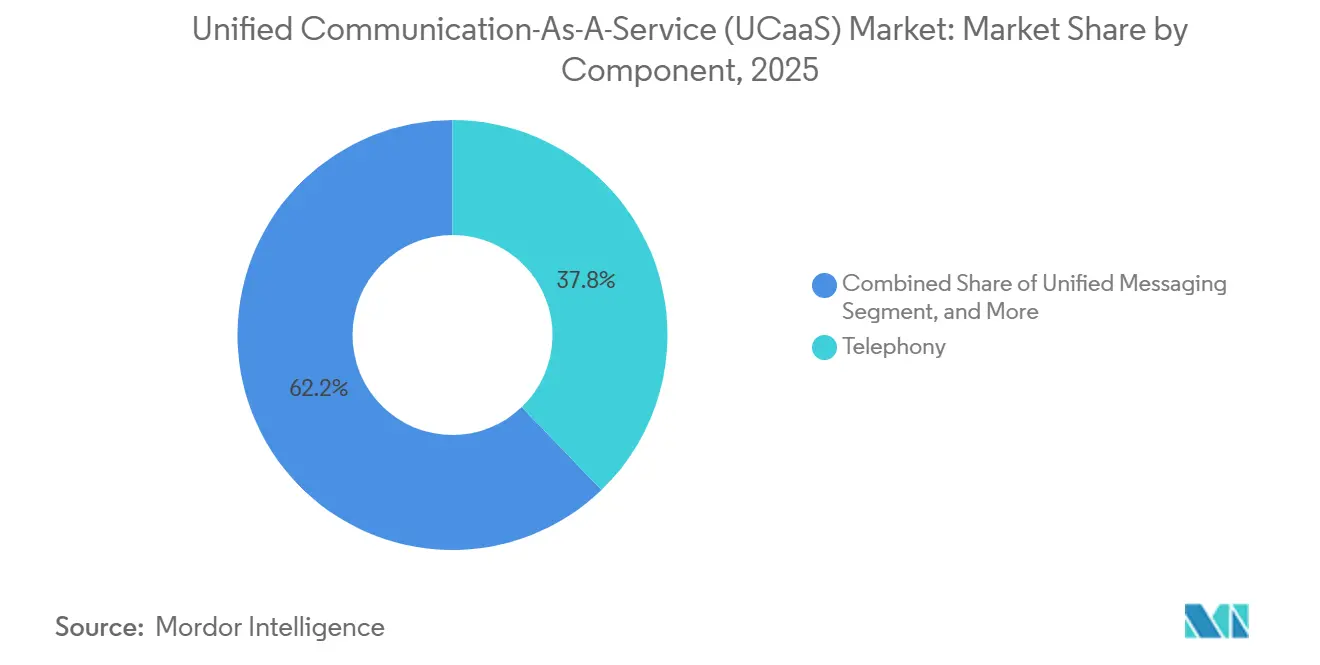

- Por componente, as plataformas de colaboração detinham 27,11% do potencial de crescimento de receita em 2025 e estão registrando um CAGR de 27,11% até 2031, superando a participação de mercado de comunicação unificada como serviço de 37,81% da telefonia no ano base.

- Por tamanho de empresa, as grandes empresas detinham 63,14% da participação de receita em 2025, enquanto as PMEs avançam a um CAGR de 26,39%, reduzindo a lacuna de adoção.

- Por modelo de implantação, a nuvem pública capturou 66,71% do tamanho do mercado de comunicação unificada como serviço em 2025, mas as arquiteturas híbridas estão se expandindo a um CAGR de 26,87% à medida que os usuários regulamentados mantêm gateways de voz locais.

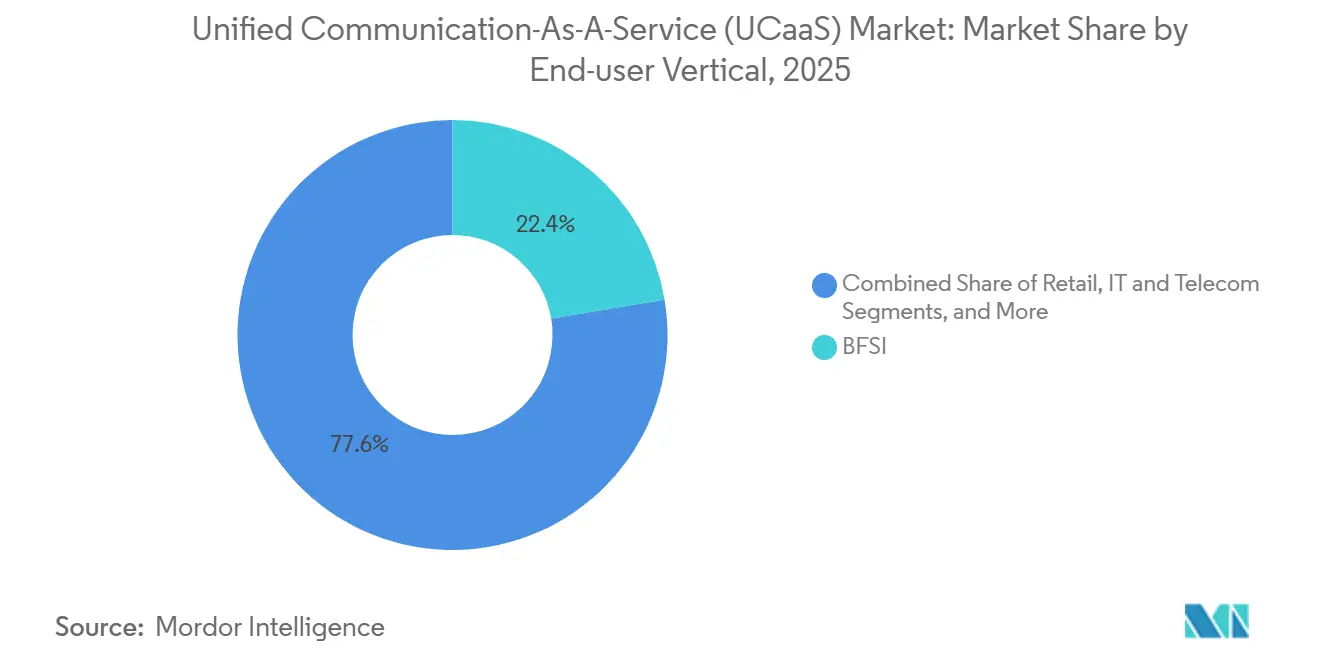

- Por vertical de usuário final, o BFSI liderou com 27,86% de participação de receita em 2025, enquanto saúde e ciências da vida registram o CAGR mais rápido de 27,86% até 2031.

- Por geografia, a América do Norte gerou 39,53% da receita global em 2025, mas a Ásia-Pacífico está prevista para crescer a um CAGR de 27,14% com base em modelos de operadora própria do cliente.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Comunicação Unificada como Serviço (UCaaS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modelo OPEX de Pagamento por Uso Atrai PMEs Sensíveis a Custos | +4.2% | Global, com adoção pronunciada na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Políticas de Trabalho Remoto e Híbrido Consolidam a Demanda por Trabalho de Qualquer Lugar | +5.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Integração da Comunicação Unificada como Serviço com CCaaS e CPaaS Amplia a Participação de Carteira | +3.9% | América do Norte, Europa e mercados avançados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Copilotos de Inteligência Artificial Generativa Personalizam Comunicações em Tempo Real para Funcionários de Linha de Frente | +4.6% | Global, adoção antecipada na América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Operadora Própria do Cliente e Zonas de Nuvem Local Superam Barreiras de Licenciamento de PSTN em Mercados Emergentes | +3.4% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Comunicação Unificada como Serviço Nativa de Borda Reduz Latência para Colaboração em RA/RV | +2.8% | América do Norte, Japão, Coreia do Sul e centros europeus selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Modelo OPEX de Pagamento por Uso Atrai PMEs Sensíveis a Custos

O preço por assinatura reduz a barreira para comunicações de nível empresarial. A 8x8 Inc. registrou um salto de 12% na receita média por usuário de PME no exercício fiscal de 2025, à medida que os clientes migraram para pacotes com chamadas internacionais ilimitadas e plug-ins de CRM.[1]Teleconferência de Resultados Fiscais de 2025 da 8x8, 8x8 Inc., 8x8.com Além disso, nossa pesquisa preliminar constatou que cerca de 62% dos CFOs preferem modelos de TI com despesas operacionais para agilidade no balanço patrimonial. Como os contratos têm duração de 12 a 36 meses, as PMEs podem ajustar rapidamente o tamanho durante as recessões, o que alimenta a rotatividade, mas amplia a demanda endereçável para o mercado de comunicação unificada como serviço.

Políticas de Trabalho Remoto e Híbrido Consolidam a Demanda por Trabalho de Qualquer Lugar

Os mandatos permanentes de trabalho remoto significam que as comunicações unificadas passaram de conveniência a continuidade. Uma pesquisa preliminar de 2025 constatou que 68% das empresas mantêm regras formais de trabalho de qualquer lugar, e 81% planejam aumentar o número de assentos em pelo menos 15% a cada ano até 2028. A Zoom Video Communications Inc. relatou crescimento anual de 35% nos assentos do Zoom Phone à medida que os clientes consolidam vídeo, chat e voz.[2]Zoom Video Communications Inc. Formulário 10-K Exercício Fiscal 2025, sec.gov Como os clientes modernos funcionam em qualquer dispositivo, as empresas ativam números em novos países sem instalar equipamentos locais, comprimindo radicalmente os ciclos de implantação.

Integração da Comunicação Unificada como Serviço com CCaaS e CPaaS Amplia a Participação de Carteira

Os clientes estão selecionando nuvens de fornecedor único que fundem a colaboração dos funcionários com a interação com o cliente. A Cisco viu as reservas do Webex Contact Center saltarem 42% ano a ano no exercício fiscal de 2025, à medida que as empresas buscavam históricos unificados de voz, chat e vídeo. As APIs programáveis permitem que os bancos incorporem suporte no aplicativo e que os prestadores de saúde lancem teleconsultas seguras. A PwC relata que 54% dos líderes de TI priorizam fornecedores que agrupam CCaaS e CPaaS com comunicação unificada como serviço para reduzir o custo total de propriedade. Essa convergência amplia os tamanhos dos contratos e acelera a inovação na experiência do cliente.

Copilotos de Inteligência Artificial Generativa Personalizam Comunicações em Tempo Real para Funcionários de Linha de Frente

A inteligência artificial generativa agora está incorporada nos clientes de reunião, onde elabora resumos, pontuações de sentimento e tarefas de acompanhamento. A Microsoft começou a oferecer esses recursos dentro do Teams Premium em outubro de 2025, estimando uma redução de 30% na administração pós-reunião.[3]Anúncio do Microsoft Teams Premium, Microsoft Corporation, microsoft.com O RingSense da RingCentral apresenta objeções e sugestões de desconto durante a chamada, reduzindo os ciclos de vendas em 18% durante os testes. A pesquisa do IEEE mostra que o roteamento de chamadas assistido por inteligência artificial pode reduzir o tempo de atendimento em 22%.[4]Estudo de Desempenho de Roteamento de Chamadas Assistido por Inteligência Artificial, IEEE, ieeexplore.ieee.org Esses ganhos de produtividade reforçam a fidelidade à plataforma e impulsionam o crescimento do mercado de comunicação unificada como serviço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de Competências em Pilhas de Comunicação Unificada de Múltiplos Fornecedores Prolonga os Ciclos de Migração | -2.7% | Global, aguda em regiões com integradores certificados limitados | Médio prazo (2-4 anos) |

| Aumento de Fraudes Tarifárias e Violações de Segurança em Troncos SIP Elevam o Custo Total de Propriedade | -3.1% | Global, com maior incidência na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Variação na qualidade de voz em links de internet pública | −1.9% | Áreas rurais e mercados emergentes mais afetados | Médio prazo (2-4 anos) |

| Restrições nacionais de soberania de dados | −2.1% | Europa e Ásia-Pacífico principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de Competências em Pilhas de Comunicação Unificada de Múltiplos Fornecedores Prolonga os Ciclos de Migração

A pesquisa de 2025 da Ernst and Young mostra que 47% dos diretores de TI carecem de expertise em troncos SIP, configuração de SBC e ajuste de qualidade de serviço, atrasando os projetos em média oito meses. A administração dupla de equipamentos em nuvem e legados infla os custos de mão de obra, enquanto a escassez de engenheiros certificados eleva as taxas de serviços profissionais para USD 180-250 por hora na América do Norte. A dependência de serviços gerenciados pelo fornecedor reduz as economias esperadas, um obstáculo para a adoção do mercado de comunicação unificada como serviço.

Aumento de Fraudes Tarifárias e Violações de Segurança em Troncos SIP Elevam o Custo Total de Propriedade

A Comissão Federal de Comunicações dos EUA registrou um aumento de 40% nos incidentes de fraude tarifária durante 2025. O relatório de violações da Verizon classifica a comunicação unificada como serviço como o terceiro ativo de nuvem mais visado, com 62% dos casos envolvendo credenciais roubadas. As empresas devem adicionar monitoramento de detalhes de chamadas, bloqueio geográfico e detecção de intrusão em SBC, cada um adicionando custo e complexidade ao que deveria ser um serviço de nuvem simplificado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas de Colaboração Superam a Telefonia Legada

Os pacotes de colaboração estão se expandindo a um CAGR de 27,11%, eclipsando o crescimento exclusivo de voz à medida que os trabalhadores do conhecimento preferem chat persistente, arquivos compartilhados e transcrições de inteligência artificial. A telefonia reteve 37,81% da participação do mercado de comunicação unificada como serviço em 2025, mas sua trajetória fica para trás à medida que as organizações migram os fluxos de chamadas para espaços de trabalho completos. A Microsoft relatou um salto de 28% nas instalações do Teams Rooms, sublinhando o impulso das reuniões híbridas. As plataformas de colaboração se integram profundamente com aplicativos de terceiros, permitindo que as equipes coeditem documentos sem sair da interface, uma capacidade que consolida o uso ativo diário.

A telefonia permanece vital para operações de voz de alto volume em agendamento de saúde e sinistros de seguros. A RingCentral observou que os controles avançados de voz ainda impulsionavam 42% das assinaturas de nível empresarial. Os segmentos de conferência de áudio e vídeo se beneficiam de câmeras 4K e supressão de ruído, enquanto as mensagens unificadas ressurgem à medida que os funcionários esperam correio de voz, SMS e e-mail em uma única caixa de entrada. A combinação de componentes sinaliza que a voz em tempo real persiste, mas o valor se desloca para a colaboração multimodal enriquecida por inteligência artificial.

Por Tamanho de Empresa: PMEs Reduzem a Lacuna de Adoção

As grandes empresas detinham 63,14% da receita em 2025, impulsionadas por contratos globais e integrações personalizadas. No entanto, as PMEs registram um CAGR de 26,39%, atraídas por portais de autoatendimento e clientes móveis que eliminam os gastos com hardware. A Zoom Video Communications Inc. divulgou que as contas com menos de 500 funcionários subiram para 38% das reservas do Zoom Phone no exercício fiscal de 2025. Essa democratização amplia o tamanho do mercado de comunicação unificada como serviço entre empresas que antes não podiam pagar pelo gerenciamento sofisticado de chamadas.

Por outro lado, as grandes corporações ainda exigem gravação de conformidade, retenção legal e controles de identidade granulares. A AT&T adicionou 12.000 assentos empresariais para seu Office at Hand com tecnologia da RingCentral durante o quarto trimestre de 2025. As PMEs valorizam a implantação rápida, com a 8x8 Inc. reduzindo o tempo médio para a primeira chamada para 4,2 horas. A lacuna de recursos está se fechando, embora a escala, a complexidade geográfica e o rigor do SLA mantenham os padrões de aquisição divergentes.

Por Vertical de Usuário Final: Saúde Lidera o Crescimento em Meio ao Aumento da Telemedicina

Saúde e ciências da vida exibem um CAGR líder de mercado de 27,86% à medida que os prestadores integram vídeo compatível com HIPAA nos portais de pacientes. O BFSI reteve 22,37% da participação de receita em 2025 devido ao tráfego de alto volume de consultoria e alertas de fraude. O varejo integra a comunicação unificada como serviço com o ponto de venda para escalar consultas de piso por vídeo. As agências governamentais adotam nuvens FedRAMP para trabalho híbrido. A educação sustenta salas de aula híbridas, com a receita do Zoom Rooms for Education crescendo 31% ano a ano.

A orientação de 2025 da Organização Mundial da Saúde sobre plataformas de telessaúde criptografadas catalisa a adoção na área de saúde. Os consultores financeiros aproveitam os resumos de inteligência artificial para satisfazer as regras de manutenção de registros, evidenciando como as regulamentações verticais moldam os roteiros de recursos e reforçam a diferenciação do mercado de comunicação unificada como serviço.

Por Modelo de Implantação: Configurações Híbridas Ganham Tração

A nuvem pública detinha 66,71% do tamanho do mercado de comunicação unificada como serviço em 2025, graças à escala elástica e às atualizações gerenciadas pelo fornecedor. Os modelos híbridos, no entanto, registram um CAGR de 26,87%, permitindo que as empresas mantenham gateways locais para residência de dados e suporte a dispositivos analógicos. A Deutsche Telekom AG relatou que 34% dos clientes escolheram seu caminho híbrido do Collaboration Hub. As nuvens públicas capturam implantações em campo aberto, enquanto o híbrido se adapta a migrações em campo existente e cargas de trabalho de borda, como solução de problemas em RA.

A RingCentral observa que 92% de seus assentos permanecem em nuvem pública pura, refletindo a preferência das PMEs pela simplicidade. A nuvem privada persiste nos círculos de defesa e saúde que precisam de controle físico dos metadados de chamadas. A Cisco viu a demanda pelo Webex Edge crescer 26% à medida que os fabricantes processam vídeo localmente para reduzir a latência. A diversidade de implantação sinaliza que o mercado de comunicação unificada como serviço equilibra facilidade, conformidade e inteligência de borda emergente.

Análise Geográfica

A América do Norte gerou 39,53% da receita de 2025 por meio de penetração empresarial madura, fibra densa e investimentos em troncos SIP. O tamanho do mercado de comunicação unificada como serviço da região ainda se expandirá de forma constante à medida que os recursos de inteligência artificial desbloqueiem oportunidades de upsell. A Europa se beneficia de centros de dados compatíveis com o RGPD em Frankfurt, Amsterdã e Dublin, permitindo que as multinacionais hospedem o tráfego localmente enquanto suportam interfaces em 24 idiomas. Os fornecedores com selos FedRAMP High ou Código de Conduta de Nuvem da UE ganham preferência de aquisição, solidificando posições em verticais governamentais e regulamentadas.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 27,14%. As estratégias de operadora própria do cliente contornam o licenciamento rigoroso de PSTN na Índia e na Indonésia. A Telstra Corp. Ltd. registrou crescimento de receita de comunicação unificada como serviço de 19% na Austrália e Nova Zelândia, enquanto a NTT Communications Corp. contabilizou ganhos de 23% em assentos no Japão. A Orange Business Services lançou zonas de nuvem local em 14 estados africanos, sublinhando as tendências de dados soberanos. À medida que as leis de dados regionais proliferam, os provedores que investem em pontos de presença no país desbloqueiam volumes incrementais, ampliando a participação do mercado de comunicação unificada como serviço em economias emergentes.

A América do Sul demonstra adoção acelerada no Brasil e na Argentina, onde a volatilidade macroeconômica leva as empresas a modelos OPEX. O Oriente Médio e a África ficam para trás, mas registram demanda saudável de programas de digitalização do turismo, energia e setor público liderados pelas iniciativas da Visão 2030 dos Emirados Árabes Unidos e da Arábia Saudita. No geral, a expansão geográfica continua sendo uma alavanca crucial para os fornecedores que buscam superar as médias do mercado de comunicação unificada como serviço.

Cenário Competitivo

O mercado de comunicação unificada como serviço é moderadamente concentrado. Os cinco principais fornecedores Microsoft, RingCentral, Zoom, Cisco e Verizon controlam coletivamente cerca de 48% da receita de 2025. A Microsoft aproveita o agrupamento do Microsoft 365; a adesão do Teams Phone entre os usuários E5 atingiu 62% no exercício fiscal de 2025. Os players especializados enfatizam a abertura, com a Zoom Video Communications Inc. e a RingCentral Inc. expondo APIs e firmando acordos de operadora de marca branca. As operadoras de telecomunicações incumbentes, como a BT Group plc e a AT&T Inc., reempacotam a voz legada em comunicação unificada como serviço gerenciada, combinando SBCs de nível de operadora com roteamento direto do Teams, atraindo assim empresas avessas ao risco que valorizam o tempo de atividade garantido.

O foco em inovação está se deslocando para a colaboração nativa de borda e o tratamento de chamadas guiado por inteligência artificial. Os depósitos de patentes no Escritório de Patentes e Marcas dos EUA para roteamento de inteligência artificial cresceram 34% em 2025. A Gamma Communications plc se expande pelo Reino Unido e Países Baixos por meio de aquisições direcionadas, provando que os especialistas regionais ainda podem criar nichos lucrativos. A profundidade de conformidade continua sendo um diferenciador: os fornecedores com credenciais FedRAMP, HIPAA e PCI DSS ganham contratos de maior margem em saúde e finanças. O campo de jogo está, portanto, se dividindo entre pacotes de hiperescala que competem em amplitude e especialistas que competem em precisão vertical e intimidade regional.

Fusões e parcerias intensificam a sobreposição entre comunicação unificada como serviço, CCaaS e CPaaS, borrando as linhas competitivas. A aquisição pela Cisco de um fornecedor europeu de SBC por USD 420 milhões fortalecerá a segurança de voz para os clientes do Webex. A RingCentral trabalha com a Salesforce para incorporar voz no Service Cloud. Tais movimentos ampliam a fidelidade à plataforma enquanto expandem o alcance do setor de comunicação unificada como serviço para fluxos de trabalho adjacentes.

Líderes do Setor de Comunicação Unificada como Serviço (UCaaS)

RingCentral Inc.

Microsoft Corp.

Zoom Video Communications Inc.

Cisco Systems Inc.

8x8 Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: AT&T Inc. e RingCentral Inc. firmaram um pacto plurianual para codesenvolver soluções verticais de comunicação unificada como serviço, começando pela área de saúde.

- Agosto de 2025: A Verizon Communications Inc. aprimorou o BlueJeans com destaques de reunião por inteligência artificial e itens de ação automatizados para clientes norte-americanos.

- Maio de 2025: A RingCentral Inc. fez parceria com a Salesforce para integrar vídeo e telefonia dentro do Service Cloud para escalonamento contínuo de agentes.

- Março de 2024: A Zoom Video Communications Inc. lançou o Zoom Workplace, agrupando reuniões, telefone, chat e quadro branco a USD 25 por usuário e relatando 18% de menor custo total de propriedade para os primeiros adotantes.

Escopo do Relatório Global do Mercado de Comunicação Unificada como Serviço (UCaaS)

O Relatório do Mercado de Comunicação Unificada como Serviço é Segmentado por Componente (Telefonia, Mensagens Unificadas, Conferência de Áudio/Vídeo, Plataformas de Colaboração), Tamanho de Empresa (Pequenas e Médias Empresas, Grandes Empresas), Vertical de Usuário Final (BFSI, Varejo e Comércio Eletrônico, Saúde e Ciências da Vida, Governo e Setor Público, TI e Telecomunicações, Educação, Outras Verticais de Usuário Final), Modelo de Implantação (Nuvem Pública, Nuvem Privada, Híbrido) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Telefonia |

| Mensagens Unificadas |

| Conferência de Áudio / Vídeo |

| Plataformas de Colaboração |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Governo e Setor Público |

| TI e Telecomunicações |

| Educação |

| Outras Verticais de Usuário Final |

| Nuvem Pública |

| Nuvem Privada |

| Híbrido |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suíça | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Singapura | ||

| Vietnã | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | Nigéria | |

| África do Sul | ||

| Restante da África | ||

| Por Componente | Telefonia | ||

| Mensagens Unificadas | |||

| Conferência de Áudio / Vídeo | |||

| Plataformas de Colaboração | |||

| Por Tamanho de Empresa | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Vertical de Usuário Final | BFSI | ||

| Varejo e Comércio Eletrônico | |||

| Saúde e Ciências da Vida | |||

| Governo e Setor Público | |||

| TI e Telecomunicações | |||

| Educação | |||

| Outras Verticais de Usuário Final | |||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Híbrido | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Suíça | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Malásia | |||

| Singapura | |||

| Vietnã | |||

| Indonésia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | Nigéria | ||

| África do Sul | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de comunicação unificada como serviço em 2026?

O mercado está avaliado em USD 70,56 bilhões em 2026 e está previsto para se expandir a um CAGR de 25,67% até 2031.

Qual componente está crescendo mais rapidamente dentro da comunicação unificada como serviço?

As plataformas de colaboração são as mais dinâmicas, registrando um CAGR de 27,11% à medida que as empresas agrupam chat, compartilhamento de arquivos e gerenciamento de projetos.

Por que as PMEs estão acelerando a adoção?

O preço de pagamento por uso converte o desembolso de capital em OPEX previsível, enquanto os portais de autoatendimento e os clientes móveis encurtam a implantação para horas, não semanas.

Quais regiões mostram o crescimento mais forte?

A Ásia-Pacífico registra o ritmo mais rápido, com um CAGR de 27,14%, auxiliada por modelos de operadora própria do cliente e zonas de nuvem local que abordam as regras de soberania de dados.

Quais riscos de segurança enfrentam os compradores de comunicação unificada como serviço?

O aumento de fraudes tarifárias e violações em troncos SIP eleva o custo total de propriedade, levando as empresas a implantar bloqueio geográfico, detecção de intrusão em SBC e autenticação multifator.

Página atualizada pela última vez em: