Tamanho e Participação do Mercado de Seguros de Vida e Anuidades dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

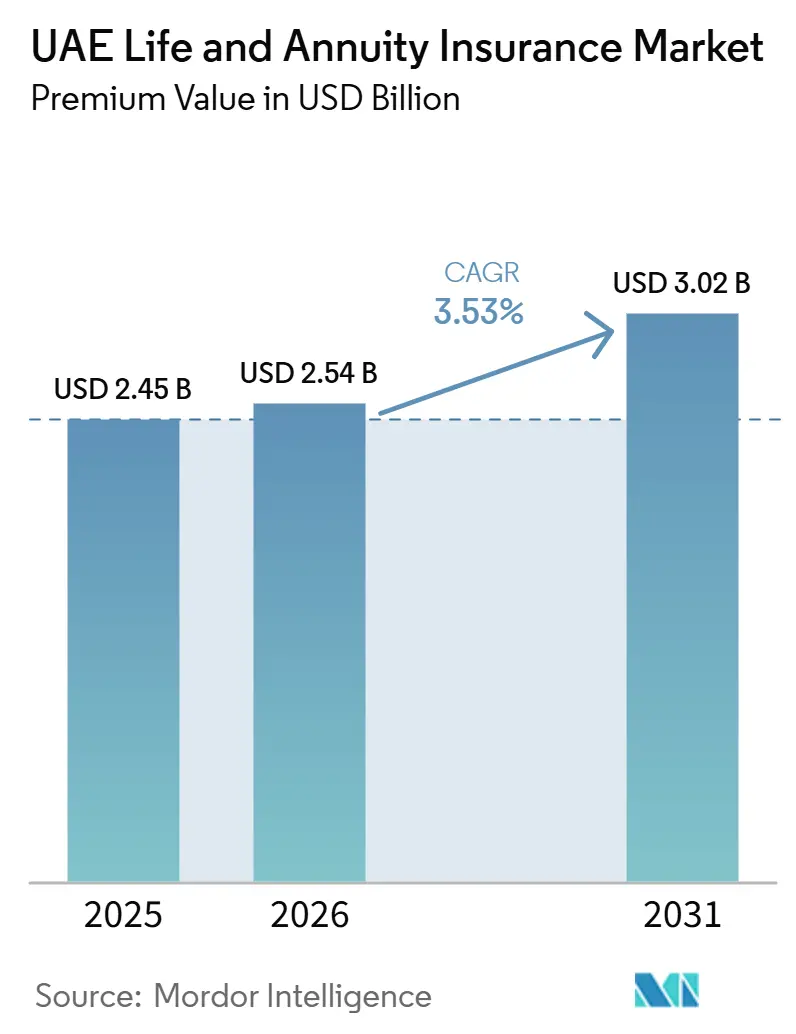

| Tamanho do mercado no ano base (2025) | 2.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.53% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Anuidades dos EAU por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Anuidades dos Emirados Árabes Unidos, em termos de valor de prêmio, está projetado para expandir de USD 2,45 bilhões em 2025 e USD 2,54 bilhões em 2026 para USD 3,02 bilhões até 2031, registrando um CAGR de 3,53% entre 2026 e 2031.

O crescimento é impulsionado pelo mandato de previdência corporativa de 2025, por uma população expatriada em expansão que deseja cada vez mais se aposentar localmente, e por um ambiente de tributação zero que amplifica os retornos líquidos de impostos. A distribuição digital, a inovação de produtos em soluções compatíveis com a Sharia e o papel de Dubai como hub financeiro reforçam ainda mais as economias de escala e os fluxos de capital. Enquanto isso, o cancelamento de apólices associado à mobilidade da força de trabalho, o baixo nível de educação financeira do varejo e a volatilidade do mercado de ações moderam o ritmo, mas não desviam a tendência de alta de longo prazo na demanda por poupança sistemática.

Principais Conclusões do Relatório

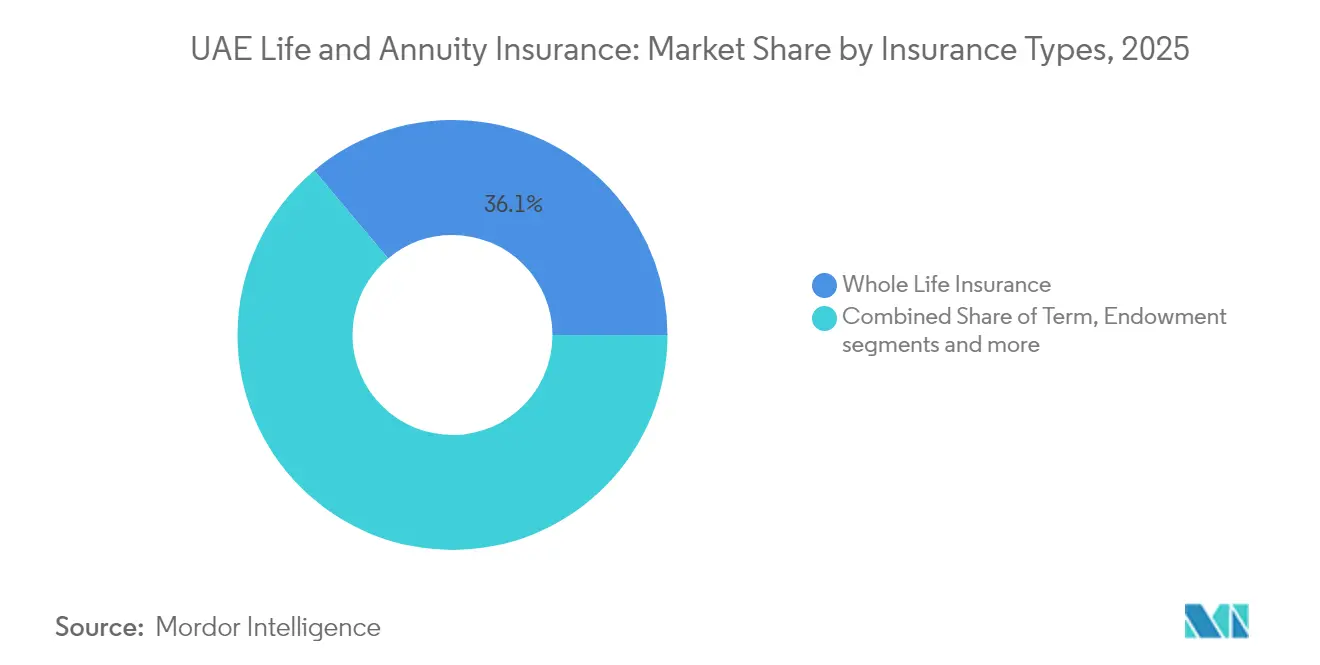

- Por tipo de seguro, o seguro de vida inteira liderou com 36,12% da participação do mercado de seguros de vida e anuidades dos EAU em 2025; as apólices vinculadas a unidades de investimento estão definidas para expandir a um CAGR de 10,12% até 2031.

- Por canal de distribuição, o bancassurance deteve 43,02% da participação de receita em 2025, enquanto o canal digital direto está projetado para crescer mais rapidamente, a um CAGR de 15,05% até 2031.

- Por tipo de pagamento de prêmio, os produtos de prêmio regular representaram 69,35% do tamanho do mercado de seguros de vida e anuidades dos EAU em 2025; os planos de prêmio único avançarão a um CAGR de 9,42% ao longo do período de previsão.

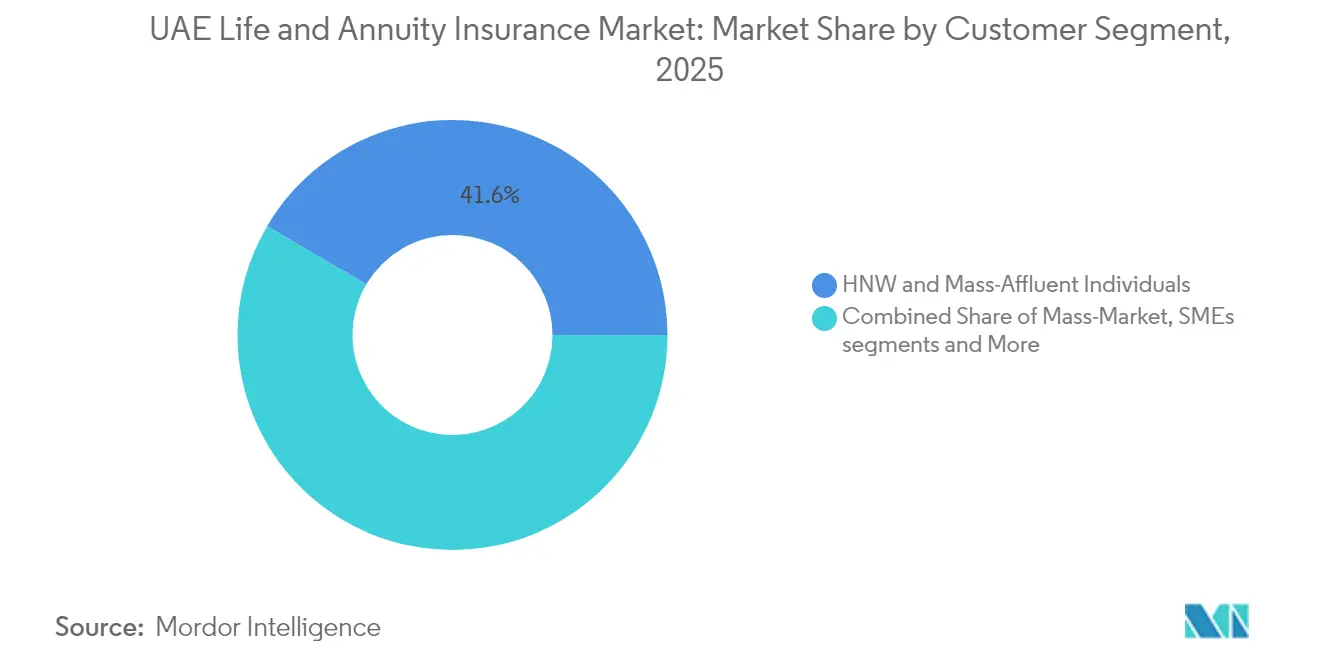

- Por segmento de cliente, os segurados de alto patrimônio líquido e massa afluente representaram 41,55% dos prêmios em 2025, enquanto o segmento de mercado de massa está preparado para um CAGR de 9,14%.

- Por emirado, Dubai capturou 39,92% da receita de mercado em 2025 e está definido para registrar um CAGR de 8,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Anuidades dos EAU

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reforma obrigatória da pensão corporativa (2025) | +1.2% | Em todo o EAU (Dubai e Abu Dhabi com maior destaque) | Médio prazo (2 a 4 anos) |

| Crescimento da força de trabalho expatriada e poupança vinculada a remessas | +0.8% | Dubai, Abu Dhabi, Sharjah | Longo prazo (≥ 4 anos) |

| Distribuição digital acelerada (mobile e consultoria automatizada) | +0.6% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Regime favorável de tributação zero | +0.4% | Em todo o país | Longo prazo (≥ 4 anos) |

| Crescente demanda por soluções de aposentadoria compatíveis com a Sharia | +0.3% | Emirados do Norte em destaque | Médio prazo (2 a 4 anos) |

| Parcerias de micropensão entre insurtechs e operadoras de telecomunicações | +0.2% | Demografias com foco em dispositivos móveis | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reforma obrigatória da pensão corporativa (2025)

O Decreto-Lei Federal nº 57 de 2023 torna obrigatórias as contribuições mensais para pensão dos funcionários do setor privado, dividindo 26% do salário entre empregadores e empregados e criando um fundo recorrente estimado em USD 3,3 bilhões por ano. A norma eleva a poupança para aposentadoria de uma gratificação única por fim de serviço para um financiamento disciplinado de grau de investimento que as seguradoras podem canalizar para produtos de anuidade e vinculados a unidades de investimento. Os empregadores podem optar por fundos de investimento regulamentados em vez de acumulações em montante fixo, dando às seguradoras de vida um fluxo de ativos estáveis sob gestão. Contribuições voluntárias de até 25% do salário ampliam ainda mais a base de prêmios, especialmente para emiratenses e expatriados de renda média. Agências internacionais veem o arcabouço como um modelo regional de proteção social moderna[1]Autoridade Geral de Pensões e Seguridade Social, "Visão Geral do Arcabouço de Pensão Corporativa," gpssa.gov.ae.

Crescimento da força de trabalho expatriada e poupança vinculada a remessas

Aproximadamente 65% dos residentes estrangeiros planejam agora se estabelecer permanentemente, uma mudança marcante em relação à mentalidade transitória dos anos anteriores. Entre eles, 48% já poupam regularmente para a aposentadoria, embora apenas 32% se qualifiquem para uma pensão estatal em seu país de origem. Prioridades culturais, como a educação dos filhos no exterior, impulsionam a demanda por produtos de proteção combinada com investimento que mesclam financiamento de mensalidades com cobertura de vida. Planos vinculados a remessas que creditam dependentes no exterior atendem a essa necessidade enquanto garantem fluxos de prêmios de longo prazo. A transferência geracional de riqueza projetada em USD 980 bilhões até 2028 acrescenta mais uma camada de oportunidade para contratos de seguro de vida com planejamento patrimonial.

Distribuição acelerada com foco digital

A penetração de smartphones acima de 95% permite a integração instantânea, com seguradoras emitindo apólices de vida temporária totalmente subscritas em menos de 10 minutos por meio de logins no UAE PASS. Sites agregadores e super-aplicativos registram um CAGR de 15,62% em novos negócios, superando todos os outros canais. As regras de Finanças Abertas em vigor desde abril de 2024 obrigam bancos e seguradoras a compartilhar APIs de produtos, abrindo caminho para cobertura incorporada em carteiras de fintechs[2]Banco Central dos Emirados Árabes Unidos, "Estatísticas Anuais de Seguros 2024," cbuae.gov.ae . Parcerias como a da Policybazaar.ae com a SALAMA e o aplicativo coletor da Sukoon ilustram como segmentos de nicho — de proprietários de veículos não pertencentes ao CCG a colecionadores de arte de alto patrimônio líquido — são captados a baixo custo de aquisição. Os rastros de dados dessas plataformas permitem precificação dinâmica e coberturas adicionais personalizadas que melhoram a persistência.

Regime favorável de tributação zero

A ausência de impostos sobre renda, ganhos de capital e herança significa que os ganhos de investimento dentro de estruturas vinculadas a unidades de investimento se acumulam sem tributação, aumentando os retornos de longo prazo em relação a centros offshore concorrentes. A mesma neutralidade fiscal permite que planos de vida inteira com prêmio único sirvam como instrumentos de liquidez patrimonial para expatriados com ativos globais. O status de hub financeiro de Dubai acrescenta vantagens complementares: os tribunais do DIFC aplicam estruturas de direito comum, e bancos como o Emirates NBD reportam lucros recordes de USD 7,4 bilhões que reforçam a capacidade de bancassurance[3]Emirates NBD, "Resultados do Ano Completo de 2024," emiratesnbd.com. Em conjunto, esses fatores posicionam os EAU como o principal domicílio de acumulação de riqueza do Golfo, atraindo fluxos de prêmios regionais e internacionais. O discurso governamental continua a afirmar a postura de não tributação, reforçando a confiança do consumidor.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa literacia financeira do varejo | -0.7% | Emirados do Norte com maior agudeza | Médio prazo (2 a 4 anos) |

| Alta taxa de cancelamento de apólices entre expatriados transitórios | -0.5% | Dubai, Abu Dhabi, Sharjah | Curto prazo (≤ 2 anos) |

| Volatilidade do mercado de ações reduzindo os retornos vinculados a unidades de investimento | -0.4% | Em todo o país | Curto prazo (≤ 2 anos) |

| Viés cultural contra a anuização | -0.3% | Varia por grupo de expatriados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa literacia financeira do varejo

Estima-se que 38% dos adultos sejam financeiramente iletrados e 25% não poupem nada por mês, travando a adoção de produtos com retornos variáveis. Apenas 12% dos expatriados buscam aconselhamento profissional; em vez disso, 35% dependem de amigos ou familiares, levando ao sub-seguro e a apólices mal vendidas. Estruturas de taxas complexas em planos vinculados a unidades de investimento agravam a desconfiança quando quedas de mercado corroem os valores das contas. Embora as escolas agora incluam módulos de orçamento, o impacto nas novas vendas levará anos. As seguradoras devem investir em aplicativos em linguagem simples, explicações animadas e treinamento de consultores para superar a lacuna de compreensão.

Alta taxa de cancelamento de apólices entre expatriados transitórios

Aproximadamente 81% dos expatriados ainda esperam se aposentar no exterior, o que leva a resgates antecipados quando os contratos de trabalho terminam. Os cancelamentos forçam as seguradoras a amortizar os custos de aquisição em horizontes mais curtos, pressionando as margens. Os saques de valor em dinheiro também prejudicam o desempenho de investimento de longo prazo para os segurados remanescentes. A portabilidade do produto e a redução das taxas de resgate podem atenuar a rotatividade, mas exigem reservas de capital. A portabilidade aprimorada pelo empregador por meio da lei de pensões de 2025 deverá gradualmente reduzir a rotatividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Impulso dos Produtos Vinculados a Unidades de Investimento dentro de um Núcleo de Benefícios Garantidos

O Seguro de Vida Inteira reteve uma fatia de 36,12% da receita do mercado de seguros de vida e anuidades dos EAU em 2025, favorecido pelo planejamento patrimonial e pelas garantias diretas. Os contratos vinculados a unidades de investimento, embora menores, estão destinados a um crescimento de CAGR de 10,12%, à medida que investidores abastados buscam estruturas de taxas transparentes e potencial de valorização semelhante ao de ações. O tamanho do mercado de seguros de vida e anuidades dos EAU para soluções vinculadas a unidades de investimento está previsto para se ampliar significativamente em paralelo com a sofisticação do mercado de capitais e a composição de investimentos sem tributação.

Os investidores combinam cada vez mais proteção com acumulação, levando as seguradoras a adicionar fundos globais de múltiplos ativos e painéis orientados a objetivos. O Seguro de Vida Temporária atende às necessidades de risco puro para famílias sensíveis ao custo, enquanto os planos Dotais respondem às lacunas de financiamento educacional comuns entre famílias indianas e filipinas. A diferenciação competitiva centra-se em ferramentas digitais de avaliação, transferências em múltiplas moedas e links de fundos ASG que ressoam com profissionais mais jovens.

Por Canal de Distribuição: Ganhos Digitais, Bancassurance Persiste

O bancassurance controlou 43,02% dos prêmios em 2025 por meio de venda cruzada incorporada e integração com folha de pagamento. No entanto, aplicativos móveis e agregadores web impulsionarão um CAGR de 15,05%, elevando a fatia direta da participação do mercado de seguros de vida e anuidades dos EAU até 2031. As regras de finanças abertas obrigam bancos e seguradoras a compartilhar dados, acelerando experiências omnicanal que combinam autenticação biométrica, subscrição instantânea e consultoria automatizada.

Os grandes bancos aprofundam a participação na carteira com portais de riqueza que oferecem seguros, fundos e notas estruturadas em uma única visualização, enquanto as fintechs visam segmentos de nicho com microcoberturas no estilo de assinatura. Os corretores se voltam para consultoria de alto contato para portfólios complexos de expatriados, e os agentes vinculados atualizam para modelos híbridos de videoconsulta.

Por Tipo de Pagamento de Prêmio: Concentração de Riqueza Impulsiona a Adoção de Prêmio Único

Os contratos de Prêmio Regular ainda representam 69,35% do tamanho do mercado de seguros de vida e anuidades dos EAU em 2025, espelhando os fluxos de renda assalariada e os esquemas de empregadores. O negócio de Prêmio Único, no entanto, deverá registrar um CAGR de 9,42%, à medida que bônus, saídas de negócios e ganhos imobiliários canalizam montantes fixos para estruturas fiscalmente eficientes. A reforma da pensão permite contribuições voluntárias de até 25% do salário, enriquecendo os fluxos de contribuição periódica sem canibalizar os aportes únicos.

Os compradores abastados favorecem a cobertura de vida inteira com pagamento único para liquidez patrimonial, aproveitando a ausência do imposto sobre herança. O varejo de massa depende de deduções mensais alinhadas ao financiamento da gratificação por fim de serviço, sublinhando a dualidade das preferências de pagamento.

Por Segmento de Cliente: Democratização na Base

Os clientes de Alto Patrimônio Líquido e Massa Afluente comandaram 41,55% da receita de prêmios de 2025, mas o varejo de mercado de massa se expandirá a um CAGR de 9,14% graças a denominações de apólices tão baixas quanto USD 27 por mês em aplicativos móveis. Coberturas adicionais de bem-estar gamificadas e incentivos de cashback atendem a usuários nativos digitais e mitigam o risco de persistência.

Os esquemas coletivos para PMEs escalam à medida que as pensões obrigatórias institucionalizam o financiamento pelo empregador, enquanto as plataformas de micropensão utilizam APIs de telecomunicações para inscrever expatriados de menor renda em menos de dois minutos. O mercado de seguros de vida e anuidades dos EAU se amplia assim pelo topo e pela base simultaneamente.

Análise Geográfica

A concentração de Dubai confere ao mercado de seguros de vida e anuidades dos EAU um pulso cosmopolita. O PIB de serviços financeiros, o aumento do número de visitantes e o lucro antes de impostos recorde de USD 7,4 bilhões do Emirates NBD em 2024 sustentam apólices orientadas a investimentos e venda cruzada por meio de plataformas digitais de riqueza. Os passaportes do DIFC permitem que as seguradoras acessem a demanda de todo o CCG a partir de um único hub.

Abu Dhabi oferece um lastro anticíclico; as folhas de pagamento governamentais e os investimentos de fundos soberanos estabilizam os fluxos de prêmios mesmo quando a rotatividade do setor privado atinge o pico. Os fundos de benefícios por fim de serviço voluntários aprovados pelos reguladores desbloqueiam apólices vinculadas a investimentos para funcionários locais e expatriados, diversificando em relação às gratificações em montante fixo.

Os Emirados do Norte contribuem com um volume emergente. O conjunto de produtos Takaful totalmente digital do RAK Bank e os corredores de PMEs de Sharjah ampliam a base de varejo. Os projetos de turismo em Fujairah e Ajman importam trabalhadores de serviços que demandam proteção acessível, enquanto as regras federais de pensão garantem estruturas de produtos consistentes em todo o país.

Cenário Competitivo

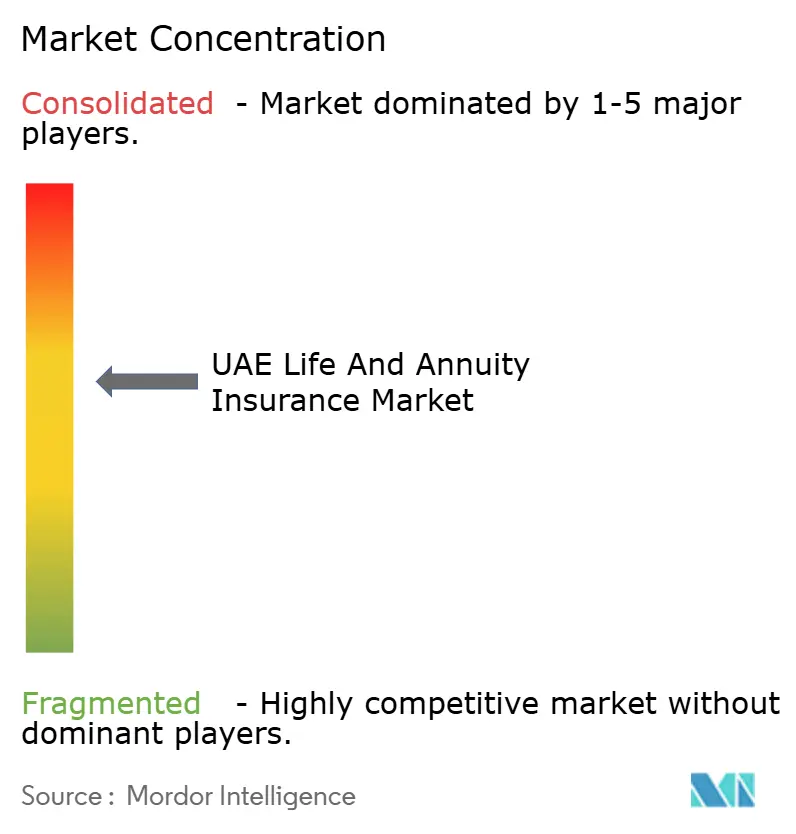

O mercado de seguros de vida e anuidades dos EAU apresenta fragmentação moderada; aproximadamente um terço da receita de prêmios é distribuído entre as cinco maiores seguradoras, deixando espaço para consolidação de médio porte. A excelência digital é o teste decisivo: a Sukoon ganhou vários prêmios de inovação após o rebranding, aproveitando a integração via API e a análise de portfólio. A aquisição transfronteiriça de uma participação de 51% em uma seguradora saudita pela Abu Dhabi National Insurance Company sinaliza crescimento externo à medida que os limites de escala doméstica se aproximam.

As seguradoras islâmicas superam em lucratividade à medida que o Takaful ressoa com as normas culturais e atrai fluxos de caixa do CCG. A fusão da Dar Al Takaful com a Watania formou uma entidade maior com foco na Sharia, capaz de negociar taxas de resseguro e investir em subscrição por inteligência artificial. Bancos como o Emirates NBD exploram a distribuição cativa e o financiamento pelo balanço patrimonial para incorporar estruturas de vida dentro da gestão de portfólio discricionário, enquanto os agregadores de fintechs intensificam a transparência de preços e a pressão de rotatividade. A regulamentação acelera a mudança; o arcabouço de finanças abertas do Banco Central obriga as seguradoras a expor dados de produtos e clientes por meio de APIs seguras, favorecendo os players com robusta resiliência cibernética e equipes de análise. As colaborações com operadoras de telecomunicações para micropensões, modelos de cashback vinculados ao bem-estar e recursos de portabilidade transfronteiriça separarão os inovadores dos retardatários.

Líderes do Setor de Seguros de Vida e Anuidades dos EAU

Orient Insurance

Abu Dhabi National Insurance Company

SALAMA

Emirates Insurance Company

Al Ain Ahlia Insurance

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Sukoon Insurance finalizou a compra do portfólio de vida dos EAU da Chubb, adicionando linhas vinculadas a unidades de investimento e de proteção e integrando padrões digitais globais.

- Dezembro de 2024: A Nexus Underwriting concordou em adquirir a Arma Underwriting, reforçando as capacidades de resseguro especializado para subscritores de vida.

- Novembro de 2024: O Emirates NBD lançou o programa "Próxima Geração" com o INSEAD para preparar herdeiros para uma transição de riqueza de USD 980 bilhões, elevando as necessidades de seguro para planejamento patrimonial.

- Outubro de 2024: Os reguladores adiaram o regime de conduta de seguros de vida para 16 de outubro de 2024, concedendo às seguradoras prazo adicional de conformidade sobre divulgação, janelas de reembolso e limites de comissão.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o estudo trata o mercado de seguros de vida e anuidades dos EAU como o total do prémio bruto emitido (GWP) obtido por seguradoras licenciadas em apólices de vida individuais e de grupo, acrescido de contratos de anuidade imediata ou diferida que garantam rendimento ou benefícios por morte. Produtos exclusivamente de poupança sem risco de mortalidade ou longevidade e fundos de investimento de unidades de participação de natureza puramente financeira estão fora do âmbito.

Exclusão do âmbito: Os fundos de pensões coletivos geridos por gestores de ativos em vez de seguradoras estão excluídos.

Visão Geral da Segmentação

- Por Tipo de Seguro

- Seguro de Vida Temporária

- Seguro de Vida Inteira

- Seguro Dotal

- Vinculado a Unidades de Investimento

- Seguro de Anuidade

- Outros Tipos

- Por Canal de Distribuição

- Bancassurance

- Corretores de Seguros

- Força de Agência

- Direto (Digital e Agência Física)

- Outros

- Por Tipo de Pagamento de Prêmio

- Prêmio Regular

- Prêmio Único

- Por Segmento de Cliente

- Indivíduos de Alto Patrimônio Líquido e Massa Afluente

- Varejo de Mercado de Massa

- PMEs e Esquemas de Vida Coletivos

- Por Região

- Abu Dhabi

- Dubai

- Sharjah

- Ras Al Khaimah

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com atuários, responsáveis de bancassurance, corretores independentes, fundadores de insurtech e consultores regulatórios em Dubai, Abu Dhabi e Sharjah ajudaram-nos a testar sob pressão as taxas de rescisão, os montantes médios de apólice, as probabilidades de adesão a coberturas adicionais e o apetite por anuidades entre expatriados e nacionais emiradenses. As suas perspetivas sobre a evolução das taxas de juro e a reforma das pensões empresariais colmataram lacunas de dados e fundamentaram os pressupostos do nosso modelo.

Investigação Documental

Os nossos analistas começaram com declarações estatutárias e painéis de dados públicos do Banco Central dos EAU - Setor Segurador, o arquivo da Autoridade de Seguros, as tabelas populacionais do Centro Federal de Competitividade e Estatística, e as contas nacionais do Ministério da Economia. Recolhemos depois sinais de tendência nos anuários da Emirates Insurance Association, nas perspetivas económicas da OCDE e do FMI, bem como em estudos revistos por pares sobre a adoção do takaful. Os dados comerciais foram cruzados com relatórios 10-K de empresas, apresentações a investidores e meios de comunicação de referência consultados através do Dow Jones Factiva; as divisões financeiras das seguradoras foram verificadas no D&B Hoovers.

Estas fontes forneceram reservas históricas de prémios, combinações de canais de distribuição, alterações regulatórias e dados macroeconómicos que ancoram o nosso ano de base. Diversas referências públicas e proprietárias adicionais apoiaram a validação e estão disponíveis mediante pedido.

Dimensionamento de Mercado e Previsão

O modelo de dimensionamento parte de uma reconstrução descendente do GWP do setor de vida de 2024 reportado pelo regulador, subtrai os ramos não-vida e remapeia o remanescente nos segmentos do nosso estudo. Verificações ascendentes selecionadas — volumes de apólices amostrados multiplicados pelo prémio médio, acrescidos das divisões por canal das seguradoras — são incorporadas para atenuar valores atípicos. As variáveis-chave incluem a densidade de prémios per capita, a penetração dos seguros como proporção do PIB, o crescimento da força de trabalho expatriada, a quota de bancassurance, o rendimento vigente das obrigações dos EAU a cinco anos e a composição de produtos conformes com a sharia. Para a previsão, utilizamos uma regressão multivariada que relaciona o PIB real, o envelhecimento da população e as variações da curva de rendimentos com o crescimento dos prémios, complementada por análise de cenários para a velocidade de adoção do mandato de pensões. Onde as divisões ao nível das empresas eram incompletas, os rácios de pares comparáveis e as entrevistas primárias colmataram as lacunas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três rondas de verificações de variância: retroprojeção histórica, comparação com pares e auditoria por analista sénior, antes da aprovação final. Os painéis de dados da Mordor são atualizados anualmente, com edições intercalares sempre que ocorrem eventos materiais como circulares regulatórias, fusões e aquisições ou alterações fiscais; uma revisão final pré-publicação garante que os clientes recebem sempre a base de referência mais recente.

Por Que Razão a Base de Referência da Mordor para o Mercado de Seguros de Vida e Anuidades dos EAU Se Mantém Sólida

Os números publicados divergem frequentemente porque as casas de investigação adotam âmbitos, anos de base, taxas de câmbio e variáveis de previsão diferentes. Reconhecemos estas lacunas de forma transparente para que os decisores possam compreender como cada estimativa foi construída.

As principais lacunas surgem quando outros estudos incorporam ativos de pensões empresariais nos prémios de vida, aplicam multiplicadores de PIB agressivos, ignoram o comportamento de rescisão ou convertem moedas à taxa spot em vez da taxa média anual, ao passo que a Mordor se alinha estritamente com o GWP definido pelo regulador e aplica uma média móvel de câmbio a cinco anos.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,45 mil milhões (2025) | Mordor Intelligence | - |

| USD 14 mil milhões (2023) | Consultora Regional A | Inclui planos de poupança no local de trabalho e utiliza multiplicador de PIB nominal |

| USD 8 mil milhões (2023) | Publicação Setorial B | Contabiliza prémios ganhos em vez de emitidos e combina coberturas de crédito-vida |

Em suma, a rigorosa seleção do âmbito, a transparência das variáveis e a cadência de atualização anual da Mordor proporcionam uma base de referência equilibrada e reprodutível em que os executivos podem confiar para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de seguros de vida e anuidades dos EAU em 2026 e suas perspectivas de crescimento?

O mercado de seguros de vida e anuidades dos EAU está em USD 2,54 bilhões em 2026 e está projetado para atingir USD 3,02 bilhões até 2031, entregando um CAGR de 3,53%.

Como a reforma da pensão de 2025 afeta as seguradoras?

As contribuições obrigatórias de empregadores e empregados injetam aproximadamente USD 3,3 bilhões anualmente em veículos de poupança de longo prazo, direcionando fluxos de caixa estáveis para produtos de anuidade e vinculados a unidades de investimento.

Por que os canais digitais estão se expandindo tão rapidamente?

A penetração de smartphones, as APIs de finanças abertas e a subscrição instantânea reduzem o tempo de integração, permitindo que as vendas digitais diretas cresçam a um CAGR de 15,05% — muito mais rápido do que os canais tradicionais.

Quais vantagens os produtos compatíveis com a Sharia oferecem?

As soluções Takaful se alinham com os princípios islâmicos, aproveitam a participação dominante do CCG nos prêmios globais da Sharia e se beneficiam do crescimento de investimentos isentos de impostos nos EAU.

Página atualizada pela última vez em: