Tamanho e Participação do Mercado de Seguros de Vida e Não Vida na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

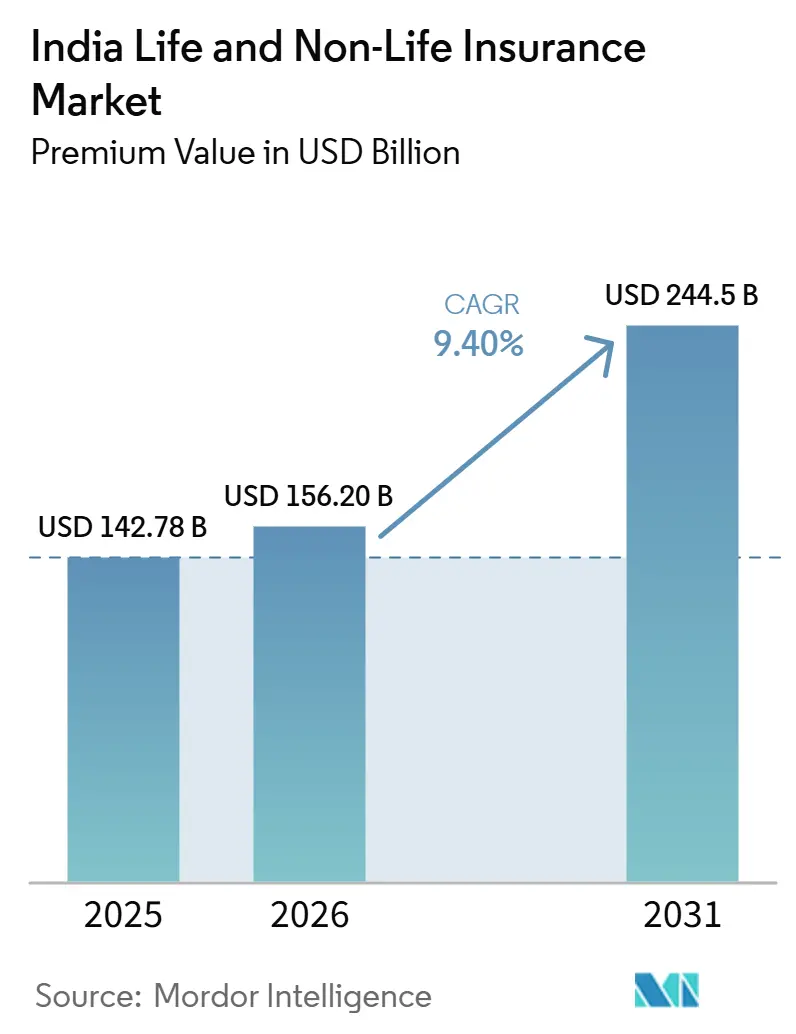

| Tamanho do mercado no ano base (2025) | 142.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 156.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 244.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.40% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida na Índia por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida da Índia em termos de valor de prêmio deve crescer de USD 142,78 bilhões em 2025 para USD 156,20 bilhões em 2026 e está previsto para atingir USD 244,5 bilhões até 2031 a um CAGR de 9,40% no período de 2026-2031.

O seguro de vida mantém uma base maior, enquanto o seguro não vida se expande mais rapidamente, à medida que os ramos de saúde e automóvel se beneficiam de maior clareza regulatória, reembolsos sem desembolso direto e inovação de produtos sob o regime de uso e registro. A distribuição continua a transitar para modelos híbridos que combinam agência, bancassurance, venda direta ao cliente e plataformas agregadoras, melhorando a velocidade de emissão e a qualidade do serviço. Reformas estruturais, incluindo regulamentações baseadas em princípios e padrões de serviço para aprovações rápidas sem desembolso direto e alta hospitalar, estão remodelando as operações de subscrição e sinistros. A liberalização de capital, incluindo 100% de IED e normas facilitadas de entrada para resseguros, está atraindo capacidade e expertise para o mercado de seguros de vida e não vida da Índia, fortalecendo sua trajetória de crescimento de longo prazo[1]Autoridade Regulatória e de Desenvolvimento de Seguros da Índia, "Manual de Estatísticas de Seguros da Índia," IRDAI, irdai.gov.in.

Principais Conclusões do Relatório

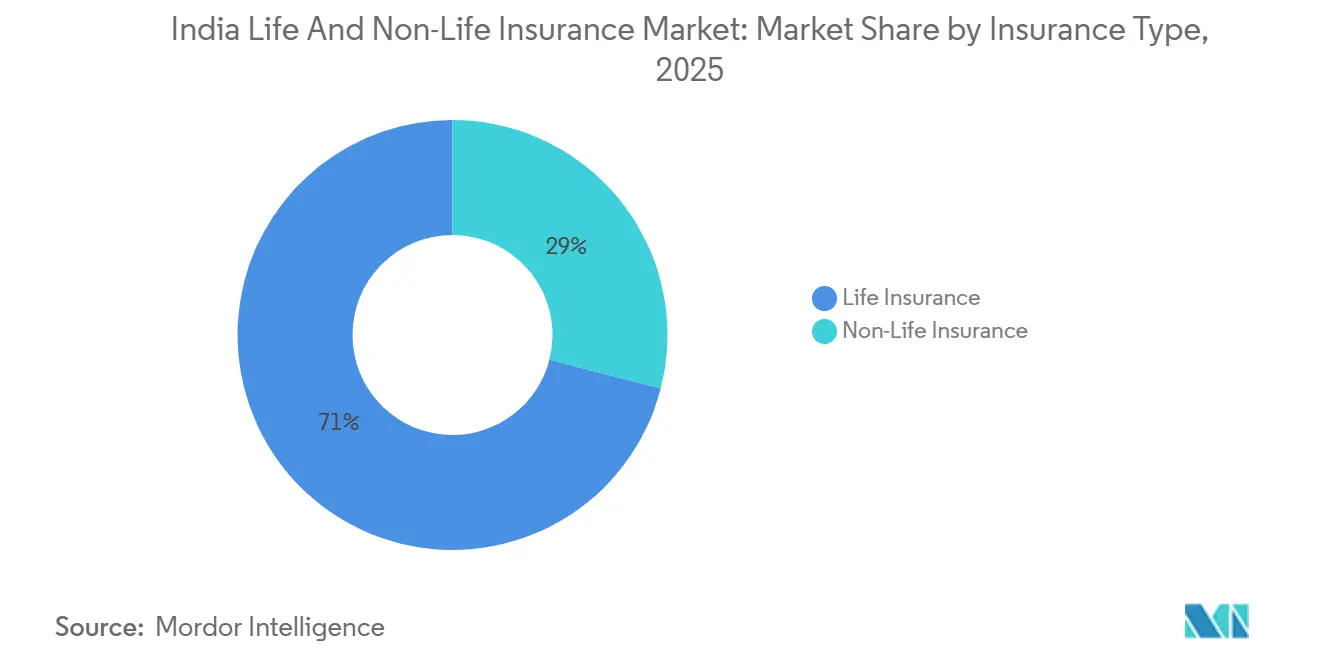

- Por tipo de seguro, no mercado de seguros de vida e não vida da Índia, o seguro de vida liderou com uma participação de 71% em 2025, enquanto o seguro não vida tem previsão de expansão a um CAGR de 10,8% até 2031.

- Por ramo não vida, no mercado de seguros de vida e não vida da Índia, o seguro saúde representou uma participação de 38,6% em 2025 e avança a um CAGR de 13,4% até 2031.

- Por segmento de cliente, no mercado de seguros de vida e não vida da Índia, o segmento de varejo detinha uma participação de 65% em 2025 e tem projeção de crescimento a um CAGR de 12,4% até 2031.

- Por canal de distribuição, no mercado de seguros de vida e não vida da Índia, corretores e agentes detinham uma participação de 33,2% em 2025, enquanto vendas diretas e outros canais liderados pelo digital registraram o maior CAGR projetado de 10,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão da Classe Média e Crescimento da Renda | +2.1% | Nacional, mais forte em cidades urbanas de nível 1 e nível 2 | Médio prazo (2 a 4 anos) |

| Programas Governamentais e Campanhas do IRDAI | +1.8% | Nacional, com alcance concentrado em áreas rurais e semiurbanas | Longo prazo (≥ 4 anos) |

| Aplicativos, Agregadores e Apólices Online | +1.5% | Núcleo nacional, com expansão para cidades de nível 3 e áreas rurais | Curto prazo (≤ 2 anos) |

| Incentivos Fiscais | +1.0% | Nacional | Médio prazo (2 a 4 anos) |

| Crescente Conscientização sobre Saúde | +1.3% | Nacional, centrado em áreas urbanas, com penetração semiurbana em expansão | Médio prazo (2 a 4 anos) |

| Perdas por Catástrofes Climáticas e Reclassificação de Propriedades | +0.9% | Pontos críticos regionais incluindo Gujarat, Maharashtra, Tamil Nadu e Delhi-NCR | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População de Classe Média e Níveis de Renda

O crescimento do segmento de renda média sustenta uma maior abrangência de proteção e poupança, com o grupo projetado para alcançar uma participação majoritária significativa dos domicílios até 2030, conforme indicadores nacionais de desenvolvimento, o que eleva a demanda por coberturas de vida, saúde e automóvel em cidades e municípios. O aumento da renda per capita, que atingiu USD 2.730 em 2025, está associado a maior persistência e tíquetes mais elevados, à medida que os domicílios mantêm os prêmios durante ciclos inflacionários e custos crescentes de saúde, o que é visível na melhoria das métricas do 13º e 61º mês nas principais seguradoras. As cidades de nível 2 e nível 3 agora impulsionam uma proporção maior da emissão de novos prêmios de varejo, e os clientes em municípios menores selecionam cada vez mais faixas de capital segurado mais elevadas para coberturas de saúde familiar, indicando tanto ganhos de conscientização quanto capacidade de pagamento. O ambiente regulatório apoia a acessibilidade por meio de alívio fiscal direcionado e isenções, incluindo a isenção do GST sobre coberturas de saúde individuais e familiares vigente a partir de 22 de setembro de 2025, o que reduz os custos diretos e acelera a adoção[2]Secretaria de Imprensa do Governo, "Encerramento do Ano 2025 do Ministério das Finanças - Departamento de Serviços Financeiros," Governo da Índia, pib.gov.in. Registros de produtos mais rápidos sob o regime de uso e registro e a integração digital reduzem as barreiras para compradores de primeira viagem, o que fortalece o funil nos centros emergentes de demanda no mercado de seguros de vida e não vida da Índia.

Programas Governamentais e Campanhas Lideradas pelo IRDAI Melhorando a Compreensão sobre Seguros

Grandes programas públicos ancoram a conscientização e o uso habitual de proteção entre domicílios rurais, semiurbanos e urbanos, fornecendo coberturas padronizadas, processos de sinistros e pontos de atendimento por meio de canais vinculados a bancos. O Pradhan Mantri Jeevan Jyoti Bima Yojana e o Pradhan Mantri Suraksha Bima Yojana continuam a inscrever milhões de vidas enquanto liquidam sinistros em escala, o que normaliza o seguro como uma necessidade financeira familiar e cria uma base de venda cruzada para coberturas voluntárias. O Pradhan Mantri Fasal Bima Yojana estende a proteção para agricultores com maior participação estadual e ganhos na área segurada, apoiado por ferramentas digitais para coleta de dados e estimativa transparente de sinistros. O roteiro "Seguro para Todos até 2047" do IRDAI alinha educação pública, simplificação de produtos e distribuição de última milha por meio de iniciativas como o Bima Vistaar e o Bima Vahak, incluindo uma rede local liderada por mulheres que está ampliando a atividade de inscrição. O mercado nacional Bima Sugam está posicionado para unificar compra, serviço e sinistros e elevar a penetração nos próximos cinco anos, com participação obrigatória em todo o ecossistema para reduzir barreiras e melhorar a transparência. Em conjunto, as ações lideradas por políticas e pelo regulador ampliam a base endereçável para vida, saúde e colheita no mercado de seguros de vida e não vida da Índia.

Aplicativos, Plataformas Agregadoras e Apólices Online Ampliando Alcance e Conveniência

Os canais digitais passaram de complementares a centrais, com o IRDAI registrando 32 agregadores web, um marco definido de capital e divulgação, e uma abordagem estruturada para comparação de apólices que protege os consumidores e esclarece as práticas de comissão. Agregadores e plataformas diretas de seguradoras oferecem emissão mais rápida por meio de KYC automatizado, subscrição baseada em regras e exibições simplificadas de características, o que reduz a assimetria de informação para compradores de primeira viagem tanto em metrópoles quanto em cidades menores. Os pagamentos de prêmios via UPI ultrapassaram um terço do total de transações de prêmios em 2025, com maior uso em produtos de saúde e vinculados a investimentos, indicando forte aceitação de pagamentos digitais entre os diferentes segmentos de clientes. O mercado Bima Sugam tem como alvo o acesso em fases a partir do final de 2025, com uma infraestrutura neutra para compra, atendimento e sinistros modelada em trilhos interoperáveis para ampliar o alcance e reduzir os custos de distribuição. As regiões de nível 2 e nível 3 estão crescendo mais rapidamente do que as metrópoles nas compras digitais de apólices, à medida que a penetração de smartphones e internet se aprofunda, o que amplia o funil para modelos assistidos por agentes e diretos no mercado de seguros de vida e não vida da Índia.

Crescente Conscientização sobre Saúde

A inflação médica próxima de 12% e a maior conscientização sobre despesas de hospitalização impulsionaram um momentum sustentado em saúde individual e coletiva, com as seguradoras reportando recordes de contagem de sinistros e melhores índices de liquidação ao longo de 2025. O desempenho na liquidação de sinistros se fortaleceu com a adoção mais ampla de reembolso sem desembolso direto, processamento interno de sinistros e benchmarks de serviço mais claros para pré-autorização e alta hospitalar, o que eleva a satisfação do cliente. O IRDAI ampliou a elegibilidade ao remover limites de idade máxima, reduzir períodos de moratória e diminuir períodos de carência para condições preexistentes, expandindo assim a base endereçável no varejo, inclusive para populações idosas e de alto risco. As tendências de pagamento refletem uma cobertura mais ampla de sinistros de menor valor à medida que a penetração no varejo e em grupos se amplia, mesmo com as seguradoras reprecificando e refinando os modelos de subscrição para gerenciar frequência e severidade. O marco da Saúde Digital Nacional e a infraestrutura de intercâmbio de sinistros estão atraindo mais seguradoras para o processamento de sinistros com foco digital, permitindo maior agilidade e subscrição baseada em dados no mercado de seguros de vida e não vida da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Baixa Penetração e Densidade de Seguros | -1.2% | Nacional, mais agudo em regiões rurais e semiurbanas | Longo prazo (≥ 4 anos) |

| Concorrência Baseada em Preço em Automóvel e Saúde | -1.5% | Nacional, concentrado em clusters urbanos com alta concorrência entre seguradoras | Médio prazo (2 a 4 anos) |

| Alcance Limitado em Áreas Rurais e Produtos Complexos | -0.9% | Índia rural, abrangendo aproximadamente 65% da população | Longo prazo (≥ 4 anos) |

| Pressão de Precificação e Concorrência | -1.1% | Nacional, intensificando-se em cidades de nível 1 e nível 2 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Penetração e Densidade de Seguros

A penetração de 3,7% do PIB em 2025 permaneceu abaixo da média global, e os avanços na densidade têm sido graduais em relação aos benchmarks globais, sinalizando lacunas contínuas em conscientização e acessibilidade nos segmentos de massa e rural. A penetração de vida recuou ligeiramente em 2025, enquanto o seguro não vida se manteve próximo a 1,0% do PIB, e a densidade de USD 97 fica muito abaixo do nível global, apontando para desafios estruturais na compreensão de produtos e na flexibilidade de pagamento[3]Autoridade Regulatória e de Desenvolvimento de Seguros da Índia, "Manual de Estatísticas de Seguros da Índia," IRDAI, irdai.gov.in. A adequação da cobertura de vida permanece baixa, e o subseguro em automóvel persiste, o que ressalta a importância de microprodutos compostos simples e de uma distribuição local mais ampla por meio de Centros de Serviços Comuns, PoSPs e microagentes. Interfaces em línguas vernáculas e jornadas com foco em dispositivos móveis ajudam a tornar as características dos produtos mais fáceis de comparar e entender, o que é necessário para compradores de primeira viagem em mercados em evolução. O roteiro e as iniciativas de conscientização do IRDAI foram concebidos para fechar a lacuna de penetração e densidade ao longo do tempo por meio da expansão direcionada da distribuição e da simplificação de produtos no mercado de seguros de vida e não vida da Índia.

Concorrência Baseada em Preço em Automóvel e Saúde Reduzindo os Índices Combinados

O desconto de prêmios e a aquisição de alto custo pressionaram o desempenho de subscrição não vida, com índices combinados acima de 100% em vários ramos em 2025 e estruturas de custo influenciadas por limites de despesas e comissões de canal. Os ramos de saúde enfrentam pressão ascendente da inflação médica e da maior frequência de sinistros, o que levou as seguradoras a aprimorar o gerenciamento de redes de prestadores, adaptar a precificação e ampliar as capacidades internas de sinistros. Os ramos de automóvel estão se ajustando aos perfis de risco de veículos elétricos, à dinâmica de custos de reparo e às decisões judiciais que influenciam os benchmarks de precificação de terceiros, enquanto as apólices de pagamento conforme o uso e os complementos de cobertura buscam alinhar os prêmios ao risco real. Os reguladores sinalizaram que o crescimento impulsionado por distribuição de alto custo, em vez de eficiência operacional, não é sustentável, e indicaram a necessidade de realinhar os incentivos dos intermediários com a persistência e o valor. O foco da política é migrar de um modelo de crescimento de alto custo para um modelo acessível e de ampla inclusão que equilibre escala com qualidade nos mercados de seguros de vida e não vida da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Vida Domina, Não Vida Acelera

O seguro de vida representou 71,0% da participação de mercado de seguros de vida e não vida da Índia em 2025, sustentado por poupanças com vantagens fiscais, opções de proteção mais amplas e profundidade de distribuição em agência e bancassurance. O momentum de prêmios em 2025 incluiu ganhos em novos negócios individuais, e as principais seguradoras aumentaram o foco em produtos não participantes e vinculados a unidades para diversificar além das linhas participantes tradicionais. A persistência melhorou em todo o setor, com as principais seguradoras públicas e privadas reportando métricas mais fortes no 13º e 61º mês, refletindo melhor adequação entre produto e cliente. A inovação de produtos sob o marco de uso e registro acelerou o tempo de lançamento no mercado, enquanto as opções de proteção e retorno garantido elevaram as margens de valor de novos negócios nas grandes seguradoras. Mudanças fiscais e de acessibilidade, incluindo a isenção do GST sobre coberturas de saúde individuais e familiares vigente no final de setembro de 2025, impulsionaram as vendas mensais e o momentum de novos negócios no quarto trimestre do calendário de 2025.

O seguro não vida tem projeção de expansão a um CAGR de 10,8% até 2031, superando o crescimento de vida à medida que os ramos de saúde e automóvel se beneficiam da crescente conscientização sobre riscos, da modularidade de produtos e de uma infraestrutura de sinistros sem desembolso direto mais robusta. A saúde lidera o seguro não vida em participação de prêmios e apresenta melhor desempenho na liquidação de sinistros com maior volume de reembolso sem desembolso direto e maior processamento interno de sinistros nas principais seguradoras. O caminho do automóvel é sustentado pela cobertura obrigatória de terceiros e pela crescente penetração de veículos elétricos, que exigem subscrição atualizada para risco de bateria, severidade de colisão e custos de reparo. A liberalização de tarifas em incêndio, marítimo e engenharia permite melhor alinhamento de preços com o risco, apoiando a personalização de produtos para compradores de médio porte e corporativos. À medida que a integração digital e as comparações por agregadores ampliam a escolha e a transparência, as seguradoras privadas continuam a ganhar terreno no mercado de seguros de vida e não vida da Índia.

Por Ramo Não Vida: Automóvel se Estabiliza, Saúde Avança Rapidamente

O seguro automóvel representou 32,2% dos prêmios não vida em 2025, com crescimento moderado pela demanda contida de veículos de passeio e pela concorrência de preços, enquanto uma aceleração de médio prazo é esperada com o aumento da adoção de veículos elétricos e a recuperação das vendas de motocicletas rurais. Os benchmarks propostos para terceiros refletem tendências mais elevadas de custos médicos e de reparo, enquanto opções de cobertura como apólices de depreciação zero e pagamento conforme o uso melhoram o alinhamento do preço com o risco para os consumidores. A subscrição para veículos elétricos continua a evoluir para lidar com os custos relacionados a baterias e as limitações das redes de serviço, que influenciam o design do produto e os níveis de prêmio. Espera-se que a adoção de análise de sinistros e telemetria aumente para os segmentos comercial e de varejo, a fim de melhorar o gerenciamento de frequência e severidade. À medida que a subscrição se reajusta, o CAGR projetado de 8,3% do automóvel até 2031 fornece uma base para a expansão do seguro não vida no mercado de seguros de vida e não vida da Índia[4]Portal de Serviços ao Segurado, "Circulares," Portal do Segurado IRDAI, policyholder.gov.in.

O seguro saúde é o ramo não vida de crescimento mais rápido e tem projeção de expansão a um CAGR de 13,4% até 2031, representando também 38,6% dos prêmios não vida em 2025. A liquidação de sinistros atingiu níveis recordes em 2025, sustentada pelo crescimento do reembolso sem desembolso direto e pela expansão das redes de prestadores nas seguradoras gerais e especializadas em saúde, resultando em índices melhorados. As atualizações regulatórias ampliaram o mercado endereçável ao remover limites de idade, reduzir períodos de moratória e diminuir períodos de carência para condições preexistentes, o que apoia a adoção por idosos e populações de alto risco. Os pagamentos cresceram mesmo com a queda do pagamento médio por sinistro, indicando uma cobertura mais ampla de sinistros de menor valor à medida que a penetração no varejo e em grupos se expandiu. À medida que os trilhos da Saúde Digital Nacional se ampliam, o tamanho do mercado de seguros de vida e não vida da Índia para saúde é reforçado pelo processamento de sinistros mais rápido e orientado por dados e por designs de produtos mais modulares e orientados a complementos.

Por Segmento de Cliente: Varejo Lidera o Crescimento, Corporativo se Estabiliza

Os clientes de varejo detinham 65% da participação de mercado de seguros de vida e não vida da Índia em 2025 e têm projeção de expansão a um CAGR de 12,4% até 2031, impulsionados pelo aumento da renda, pela integração digital e por opções de produtos simplificadas. As regiões fora das metrópoles agora contribuem com uma parcela maior das novas apólices de saúde no varejo, à medida que as jornadas com foco em dispositivos móveis e as interfaces em línguas vernáculas reduzem as barreiras de busca e compra. Os clientes estão escolhendo faixas de capital segurado mais elevadas com maior frequência, e a adoção de pagamentos mensais está crescendo em cidades de nível 2 e nível 3, à medida que os domicílios gerenciam seus fluxos de caixa. Os designs modulares dominam a saúde no varejo, e os produtos de proteção em vida mostram crescimento mais rápido dentro do APE individual em várias seguradoras privadas. O funil de varejo se beneficia da transparência dos agregadores e dos modelos diretos ao cliente que reduzem o tempo de emissão e melhoram a qualidade da divulgação no mercado de seguros de vida e não vida da Índia.

Os clientes corporativos contribuem com a parcela restante por meio de saúde coletiva, vida em grupo e coberturas de propriedade e responsabilidade civil comercial, com crescimento mais lento influenciado pela concorrência de preços e pela demanda cíclica em setores de capital intensivo. A saúde coletiva detém a maior participação dos prêmios corporativos, enquanto a cobertura de vidas indica prêmios médios mais elevados em comparação com as apólices de varejo. A disciplina de subscrição aumentou nos ramos coletivos à medida que os índices de sinistros sobem, o que leva as seguradoras a reequilibrar em direção ao varejo, onde a persistência e as margens são mais fortes. O risco climático e o crescimento da infraestrutura estão aumentando a conscientização sobre necessidades de propriedade e especialidade, incluindo estruturas paramétricas em avaliação pelo governo e pelos reguladores. À medida que as estruturas de custo se ajustam e a engenharia de riscos se aprofunda, os ramos corporativos mantêm uma demanda estável no setor de seguros de vida e não vida da Índia.

Por Canal de Distribuição: Corretores/Agentes Lideram, Canais Digitais Crescem Rapidamente

Corretores e agentes detinham 33,2% da distribuição em 2025, o que reflete a importância contínua da venda consultiva, local e baseada em relacionamento. A expansão da agência nas seguradoras públicas e privadas apoia um alcance mais amplo em áreas semiurbanas e rurais, enquanto a profissionalização e as verificações de adequação estão em foco mais aguçado para lidar com os riscos de venda inadequada. O bancassurance permanece um pilar central para a emissão de vida com contribuições de grandes parceiros bancários e bancos rurais, apoiado por estruturas de comissão flexíveis dentro dos limites de despesas de gestão. O IRDAI propôs o registro perpétuo para intermediários e continua a refinar as diretrizes de divulgação e gestão de reclamações, o que apoia uma maior qualidade do canal ao longo do tempo. À medida que os modelos de assessoria híbrida amadurecem, corretores e agentes permanecem centrais para o mercado de seguros de vida e não vida da Índia.

Os canais diretos e outros são o segmento de crescimento mais rápido a partir de uma base menor, com um CAGR projetado de 10,4% até 2031, apoiado por agregadores web, plataformas diretas de seguradoras e pontos de venda. O IRDAI registrou 32 agregadores web com padrões mínimos de capital e divulgação, o que formaliza a aquisição baseada em comparação e reforça a proteção ao consumidor. As jornadas por agregadores e os modelos diretos reduzem a emissão, melhoram a transparência e ampliam o alcance para compradores de primeira viagem em regiões de nível 2 e nível 3, à medida que o uso de smartphones se expande. Como um mercado neutro, espera-se que o Bima Sugam simplifique as comparações e unifique compra, serviço e sinistros, o que pode reduzir as barreiras de distribuição e elevar a conversão. O tamanho do mercado de seguros de vida e não vida da Índia se beneficia da adoção híbrida à medida que os caminhos digital e assistido convergem para emissão mais rápida, menor atrito e divulgação consistente.

Análise Geográfica

Os ganhos de penetração são mais fortes fora das metrópoles, à medida que as cidades de nível 2 e nível 3 ampliam sua participação nas vendas de novas apólices de saúde no varejo e aprofundam a presença em vida e automóvel no varejo. As interfaces em línguas vernáculas e as jornadas com foco em dispositivos móveis são centrais para a adoção nesses centros, e redes de prestadores mais amplas permitem sinistros sem desembolso direto que aumentam a confiança do cliente. Prazos mais rápidos de pré-autorização e alta hospitalar melhoram os resultados do serviço, o que apoia o crescimento boca a boca na compra de apólices. As plataformas de agregadores e diretas ampliam a cobertura com comparação transparente para compradores de primeira viagem, o que é central para construir conscientização e confiança em mercados menores. Esses fatores elevam coletivamente o mercado de seguros de vida e não vida da Índia à medida que a demanda fora das metrópoles cresce a taxas mais elevadas do que a demanda metropolitana.

Os centros urbanos e semiurbanos permanecem a base para poupanças e proteção de vida de maior valor, e impulsionam a escala em saúde no varejo e em grupos à medida que os programas de benefícios corporativos se expandem. As redes de bancassurance e agentes são densas nos clusters metropolitanos e continuam a apoiar a emissão rápida, o que auxilia a persistência e a venda cruzada em proteção. As mudanças regulatórias que permitem 100% de IED e limites mais baixos de patrimônio líquido para resseguradoras estrangeiras convidam mais capacidade e amplitude de produtos para os mercados urbanos primeiro, com transbordamentos para os corredores semiurbanos. O mix de distribuição está mudando à medida que os parceiros bancários integram as jornadas das seguradoras dentro das plataformas móveis e de agências, enquanto os modelos diretos ganham participação por meio de divulgação simplificada e transparência de precificação. À medida que o capital e a inovação de produtos se concentram nas metrópoles, o mercado de seguros de vida e não vida da Índia continua a crescer tanto em profundidade de produto quanto em extensão geográfica.

A concentração regional de riscos afeta os ramos comerciais em polos industriais e corredores costeiros, onde as exposições a inundações, ciclones e terremotos aumentam a urgência da transferência de risco. A modelagem indica aumento de frequência e severidade para eventos hidrológicos, o que fortalece o argumento para proteção contra catástrofes e estruturas paramétricas para fornecer liquidez pós-evento mais rápida. Agências governamentais e o IRDAI estão avaliando marcos mais amplos para melhorar os pagamentos após desastres, com a capacidade de resseguro se diversificando à medida que novos entrantes recebem aprovações. Espera-se que a cobertura de riscos especiais para empresas de médio porte aumente à medida que a engenharia de riscos e a análise impulsionem melhor precificação e segmentação. Essas dinâmicas ampliam o mercado de seguros de vida e não vida da Índia nas classes de propriedade e especialidade com subseguro.

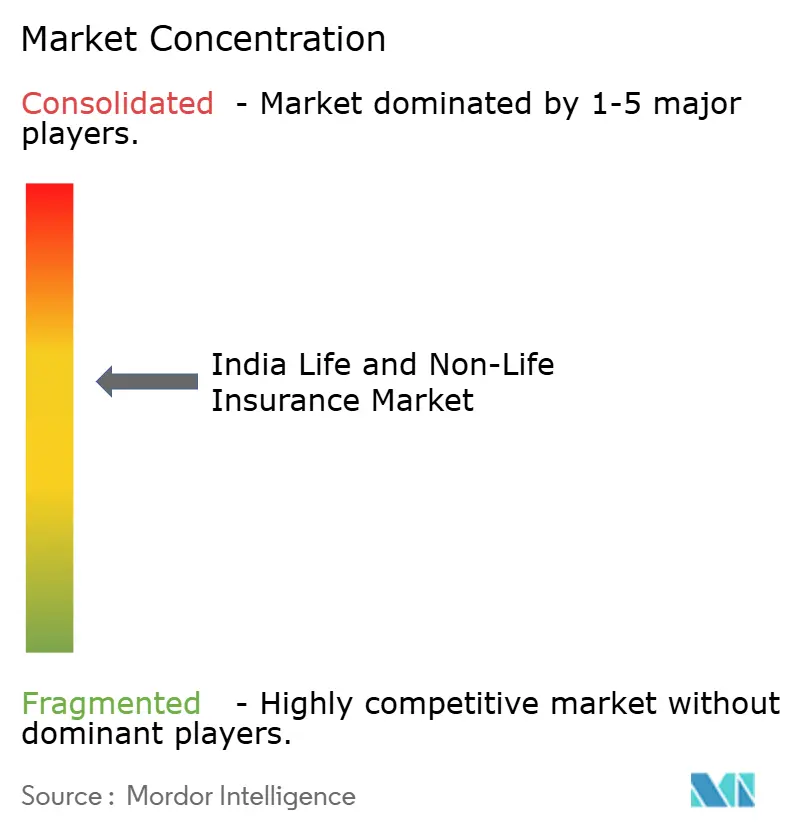

Cenário Competitivo

O mercado de seguros de vida e não vida da Índia apresenta um segmento de vida concentrado e um segmento não vida mais fragmentado, com os players privados expandindo constantemente sua presença em distribuição, capacidades de sinistros e inovação de produtos.

A liderança do setor público em vida permanece intacta, enquanto as seguradoras privadas aceleram os mixes de poupança e proteção não participantes, a emissão mais rápida e as jornadas digitais para fortalecer a persistência. No seguro não vida, as seguradoras privadas investiram em análise, redes de prestadores e designs de produtos modulares para melhorar os resultados de sinistros e a experiência do cliente. As tarifas liberalizadas em incêndio, marítimo e engenharia permitem uma precificação mais precisa baseada em risco para clientes corporativos e de médio porte. Essas mudanças apoiam o crescimento sustentável à medida que o setor de seguros de vida e não vida da Índia alinha os produtos mais estreitamente com as expectativas de risco e serviço.

A atividade estratégica é robusta em negócios, parcerias e novos entrantes que adicionam capacidade e diversificam expertise entre os ramos. A Allianz concluiu a alienação de uma grande participação em joint ventures legadas e está buscando novas parcerias, incluindo a expansão de resseguros com uma âncora local de ecossistema digital. A Zurich adquiriu uma participação de controle em uma seguradora geral doméstica para expandir sua presença, sinalizando confiança de longo prazo nas perspectivas de crescimento. A profundidade do resseguro está melhorando com a aprovação do IRDAI de uma resseguradora privada doméstica e requisitos reduzidos de patrimônio líquido para filiais estrangeiras, o que reduz a concentração e fomenta a concorrência. Esses movimentos sustentam o momentum para inovação de produtos e cobertura de especialidade no mercado de seguros de vida e não vida da Índia.

Os modelos de canal continuam a evoluir à medida que as seguradoras reequilibram agência e bancassurance com caminhos diretos e de agregadores para melhorar o custo de aquisição e a persistência. O foco regulatório na prevenção de venda inadequada e nos processos de adequação empurra o ecossistema em direção a uma maior qualidade consultiva e divulgações padronizadas. Os sinistros sem desembolso direto, os benchmarks de serviço e o atendimento digital de apólices estão se tornando pontos centrais de diferenciação tanto nos ramos de varejo quanto nos corporativos. À medida que mais seguradoras adotam o processamento interno de sinistros e expandem as redes de prestadores, espera-se que a qualidade do serviço e o controle de custos melhorem. A combinação de modernização regulatória, flexibilidade de capital e adoção de tecnologia fortalece o mercado de seguros de vida e não vida da Índia.

Líderes do Setor de Seguros de Vida e Não Vida da Índia

Life Insurance Corporation of India

ICICI Prudential Life Insurance Company Limited

HDFC Life Insurance Co. Ltd.

SBI Life Insurance Co. Ltd.

Bajaj Allianz Life Insurance Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Secretário do Departamento de Serviços Financeiros, M Nagaraju, anunciou que o governo está revisando a estrutura de comissões de seguros para lidar com o aumento dos pagamentos a distribuidores e dos custos de aquisição, na sequência do Relatório de Estabilidade Financeira do Banco de Reserva da Índia de dezembro de 2025. A revisão visa equilibrar crescimento, acessibilidade e interesses dos segurados, ao mesmo tempo em que aborda a elevada estrutura de despesas impulsionada por estratégias de distribuição de alto custo.

- Janeiro de 2026: A Allianz SE concluiu a alienação de uma participação de 23% na Bajaj General Insurance Company e na Bajaj Life Insurance Company para o Grupo Promotor Bajaj, com os recursos destinados ao crescimento estratégico, incluindo novos empreendimentos na Índia.

- Dezembro de 2025: O Parlamento aprovou a Emenda Sabka Bima Sabki Raksha da Lei de Seguros de 2025, elevando o limite de IED em companhias de seguros de 74% para 100% e introduzindo o registro único de intermediários e penalidades aprimoradas.

- Dezembro de 2025: O Ministério das Finanças notificou as Regras de Emenda de Investimento Estrangeiro em Companhias de Seguros Indianas de 2025, flexibilizando as normas de governança para seguradoras com maioria estrangeira e alinhando-se ao marco de 100% de IED.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado de seguros indiano como o conjunto dos prémios brutos diretos de seguradores de vida e seguradores gerais (não-vida) licenciados, expressos em dólares norte-americanos às taxas de câmbio médias do ano civil. Acompanha todos os prémios novos e de renovação nas linhas de vida, saúde, automóvel, propriedade, colheitas, marítimo, responsabilidade civil, acidentes e outras linhas estatutárias subscritas por operadoras nacionais.

Exclusões de Âmbito: Os tratados de resseguro aceite, as sucursais no estrangeiro e os fundos de microsseguro mútuos/cooperativos estão fora do âmbito de análise.

Visão Geral da Segmentação

- Por Tipo de Seguro

- Seguro de Vida

- Seguro Não Vida

- Seguro Automóvel

- Seguro Saúde

- Seguro Patrimonial

- Seguro de Responsabilidade Civil

- Outros Seguros

- Por Segmento de Cliente

- Varejo

- Corporativo

- Por Canal de Distribuição

- Corretores/Agentes

- Bancos

- Vendas Diretas

- Outros Canais

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram responsáveis de subscrição, gestores de bancassurance, CEOs de corretoras digitais e consultores atuariais nas zonas Norte, Oeste, Sul e Este. Estas conversas clarificaram as trajetórias de comissões, a adoção de seguros integrados e os rácios de sinistralidade em saúde, permitindo-nos questionar pressupostos baseados em fontes secundárias e ajustar as curvas de crescimento por canal.

Investigação Secundária

Começámos com referências de nível 1 de acesso público, tais como os anuários da IRDAI, as Revisões de Estabilidade Financeira do Reserve Bank of India, os documentos orçamentais do Ministério das Finanças, as tabelas de morbilidade do Insurance Information Bureau, a série sigma da Swiss Re e os dados macroeconómicos do Banco Mundial. Os relatórios e contas das empresas, os 10-Ks, as apresentações a investidores e a imprensa de referência ajudaram a dimensionar as carteiras das operadoras e as quotas por canal, enquanto o D&B Hoovers e o Dow Jones Factiva forneceram dados financeiros de operadores privados. Dados periódicos de associações setoriais como o General Insurance Council, bem como estatísticas de patentes em insure-tech provenientes da Questel, completaram a base de fontes secundárias. Esta lista é ilustrativa e não exaustiva; muitas outras fontes foram consultadas para corroboração e preenchimento de lacunas.

Dimensionamento de Mercado e Previsão

Um modelo top-down calibrado converte os prémios reportados pelo regulador em dólares norte-americanos e divide-os por linha, tipo de cliente e canal, sendo posteriormente filtrados por fatores de caducidade, resgate e retenção. Os resultados são cruzados com estimativas bottom-up por amostragem, divulgações das operadoras, contagens de agentes multiplicadas pelo ticket médio e ASPs ao nível da apólice para ajustar os totais. Os principais fatores determinantes incluem o PIB per capita, a penetração dos seguros, os registos de novos veículos, a utilização hospitalar, a quota de apólices digitais e as normas de capital de solvência. A regressão multivariada combinada com análise de cenários projeta cada variável, e os casos com lacunas são colmatados com médias móveis de três anos quando a divulgação de dados é escassa.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a verificações de variância face a tendências históricas e benchmarks de rácios independentes; as anomalias desencadeiam uma revisão pelos analistas e novos contactos com as partes interessadas. O modelo é atualizado anualmente, com atualizações intercalares sempre que surgem regulamentações materiais ou perdas por catástrofe, garantindo que os clientes recebem sempre uma visão atualizada.

Por que Razão a Base de Referência da Mordor para o Seguro de Vida e Não-Vida na Índia Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas adotam âmbitos, calendários fiscais e tratamentos de prémios distintos.

Os principais fatores de divergência são a inclusão de resseguro e retrocessão aceite por alguns editores, a utilização de valores em rúpias no ano fiscal sem harmonização cambial, e o otimismo variável em torno do dinamismo do canal digital. O nosso âmbito rigoroso e a validação por dupla via mitigam estas oscilações.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 145,8 mil milhões (2025) | Mordor Intelligence | - |

| USD 205 mil milhões (2025) | Global Consultancy A | Contabiliza prémios aceites por resseguradores e utiliza FX de fim de ano; desagregação por canal limitada |

| USD 222 mil milhões (AF 2026) | Industry Source B | Agrega receitas fiscais, inclui micro-esquemas governamentais, sem alinhamento de calendário |

| USD 303,3 mil milhões (2024) | Research Publisher C | Combina vida e não-vida com coberturas ligadas a pensões e fundos de investimento; sem ajustamentos de caducidade |

A comparação demonstra que, quando são aplicadas escolhas de âmbito bem definidas, um tratamento cambial consistente e ajustamentos de caducidade — como na abordagem da Mordor —, os decisores obtêm uma base de referência equilibrada e transparente, rastreável até variáveis auditáveis e atualizável com esforço mínimo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado e o crescimento do mercado de seguros de vida e não vida da Índia até 2031

O tamanho do mercado de seguros de vida e não vida da Índia é de USD 156,2 bilhões em 2026 e tem projeção de atingir USD 244,5 bilhões até 2031 a um CAGR de 9,4%.

Quais segmentos lideram e crescem mais rapidamente no mercado de seguros de vida e não vida da Índia

O seguro de vida lidera em participação atual com 71% em 2025, enquanto o seguro não vida e a saúde são os de crescimento mais rápido, com o seguro não vida a um CAGR de 10,8% até 2031 e a saúde a um CAGR de 13,4% até 2031.

Como os canais estão evoluindo no mercado de seguros de vida e não vida da Índia

Os canais diretos e liderados pelo digital crescem mais rapidamente a partir de uma base menor sob os marcos de agregadores e uso e registro do IRDAI, enquanto corretores e agentes retêm uma participação de 33,2%.

Quais mudanças regulatórias mais moldam os produtos e sinistros na Índia

As regulamentações baseadas em princípios e o regime de uso e registro aceleram os lançamentos de produtos, enquanto os benchmarks de serviço do IRDAI impulsionam aprovações mais rápidas de sinistros sem desembolso direto e alta hospitalar.

Quais ramos não vida definem o ritmo no mercado de seguros de vida e não vida da Índia

A saúde lidera em participação de prêmios e crescimento a um CAGR de 13,4% até 2031, enquanto o automóvel deve melhorar para um CAGR de 8,3% até 2029 com o aumento da adoção de veículos elétricos e a demanda rural.

Quais mudanças de capital e capacidade apoiam o crescimento na Índia

O limite de IED de 100% e os requisitos reduzidos de patrimônio líquido para resseguradoras estrangeiras adicionam capacidade, enquanto novos entrantes em resseguros e negócios estratégicos aprofundam a concorrência.

Página atualizada pela última vez em: