Tamanho e Participação do Mercado de Seguros de Vida e Não Vida da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

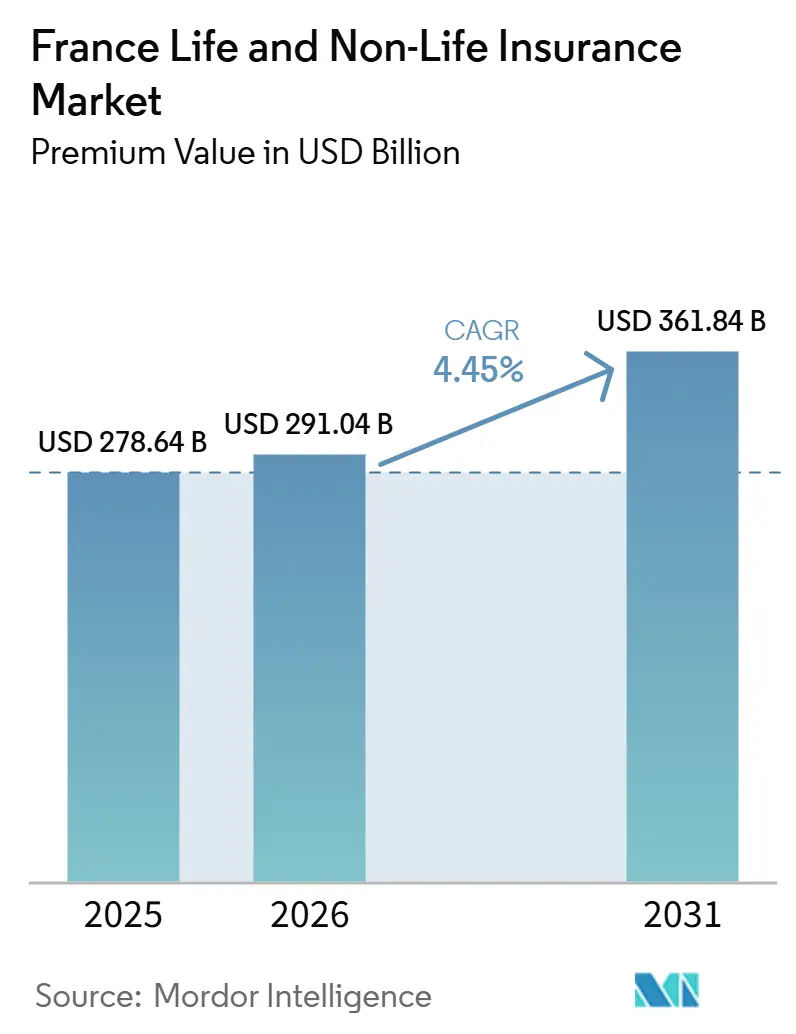

| Tamanho do mercado no ano base (2025) | 278.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 291.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 361.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Seguros de Vida e Não Vida da França pela Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida na França, em termos de valor de prêmios, está projetado para expandir de USD 278,64 bilhões em 2025 e USD 291,04 bilhões em 2026 para USD 361,84 bilhões até 2031, registrando um CAGR de 4,45% entre 2026 e 2031.

Sólidos hábitos de poupança das famílias, expansão das coberturas obrigatórias e a dominância sustentada da bancassurance sustentam esse crescimento, mesmo com o IFRS-17 introduzindo volatilidade nos resultados. Os modelos digitais diretos ao consumidor estão se expandindo rapidamente, estimulando uma concorrência de preços mais acirrada e comprimindo os custos de aquisição. O aumento das sinistros relacionados ao clima e os persistentemente baixos rendimentos reais dos títulos estão pressionando a disciplina de subscrição, levando as seguradoras a diversificar em direção a produtos unit-linked e receitas de taxas com menor intensidade de capital. As fusões e aquisições estratégicas continuam à medida que os incumbentes buscam escala e capacidades tecnológicas para defender a participação de mercado contra os ágeis entrantes InsurTech[1]Reuters Staff, "AXA to Buy 51% of Italy's Prima Assicurazioni," reuters.com .

Principais Conclusões do Relatório

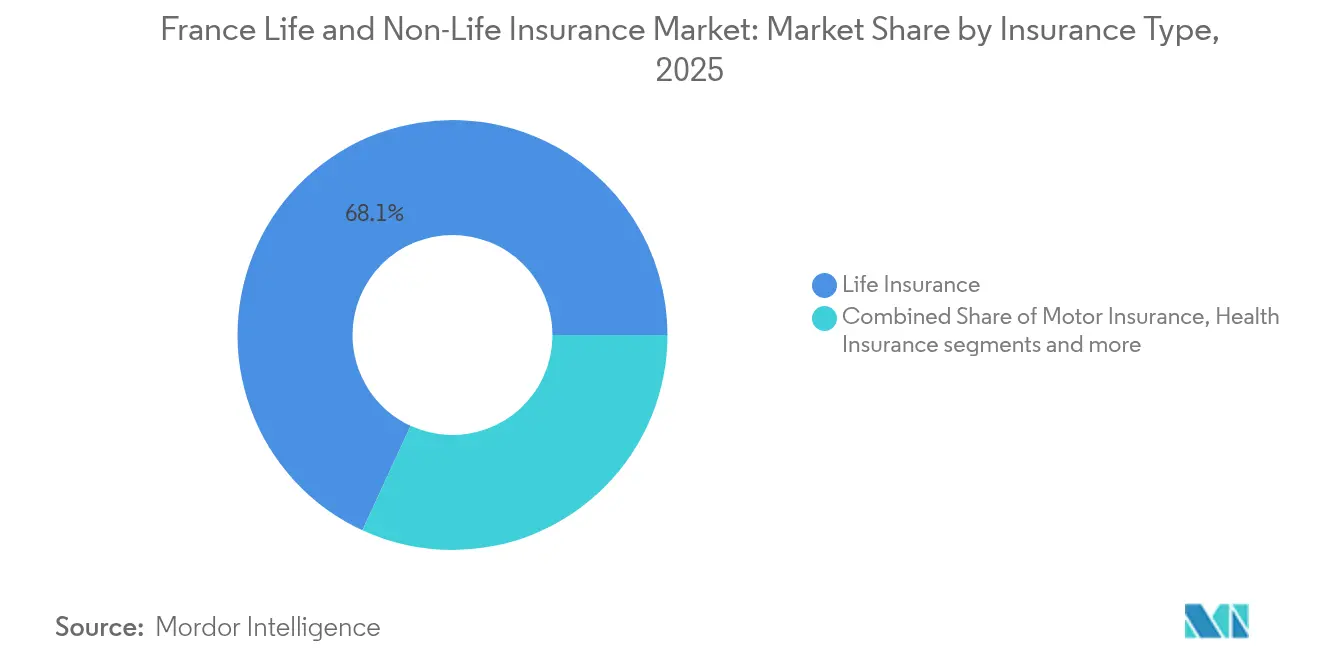

- Por tipo de seguro, o seguro de vida representou 68,12% da participação no mercado de seguros de vida e não vida da França em 2025; o seguro não vida tem previsão de avançar a um CAGR de 4,53% até 2031.

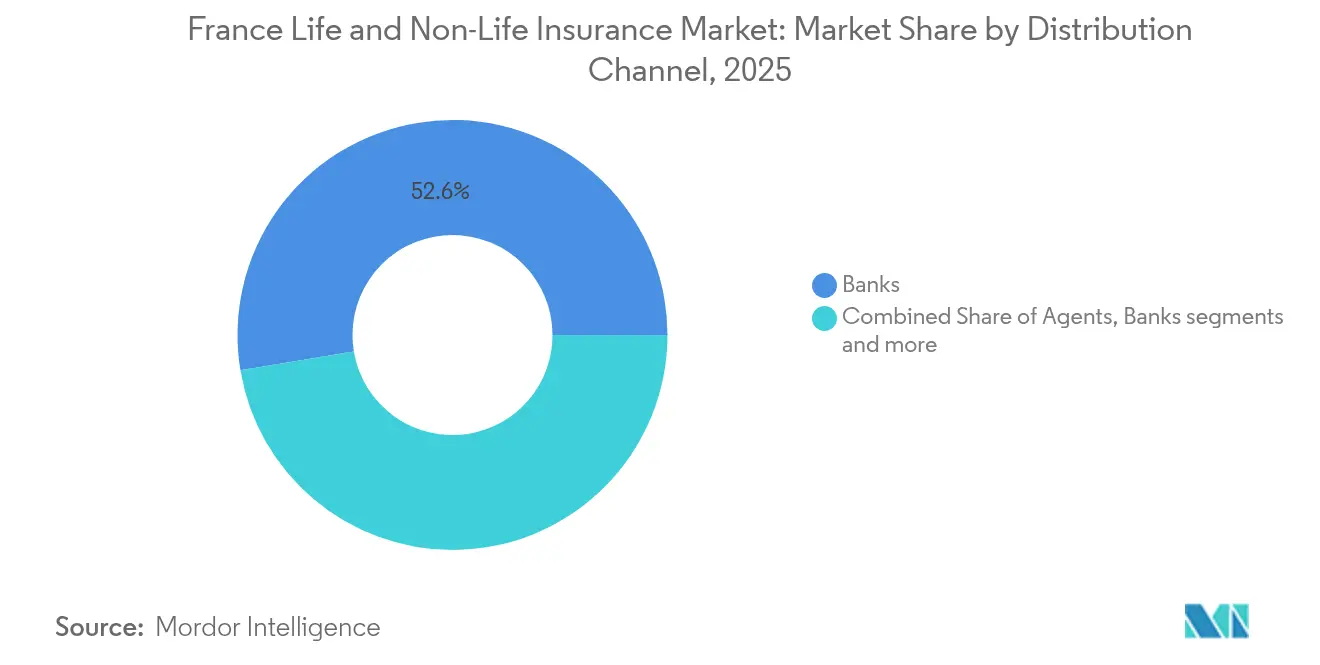

- Por canal de distribuição, os bancos lideraram com 52,63% de participação na receita do mercado de seguros de vida e não vida da França em 2025; as vendas diretas têm projeção de crescer a um CAGR de 3,45% até 2031.

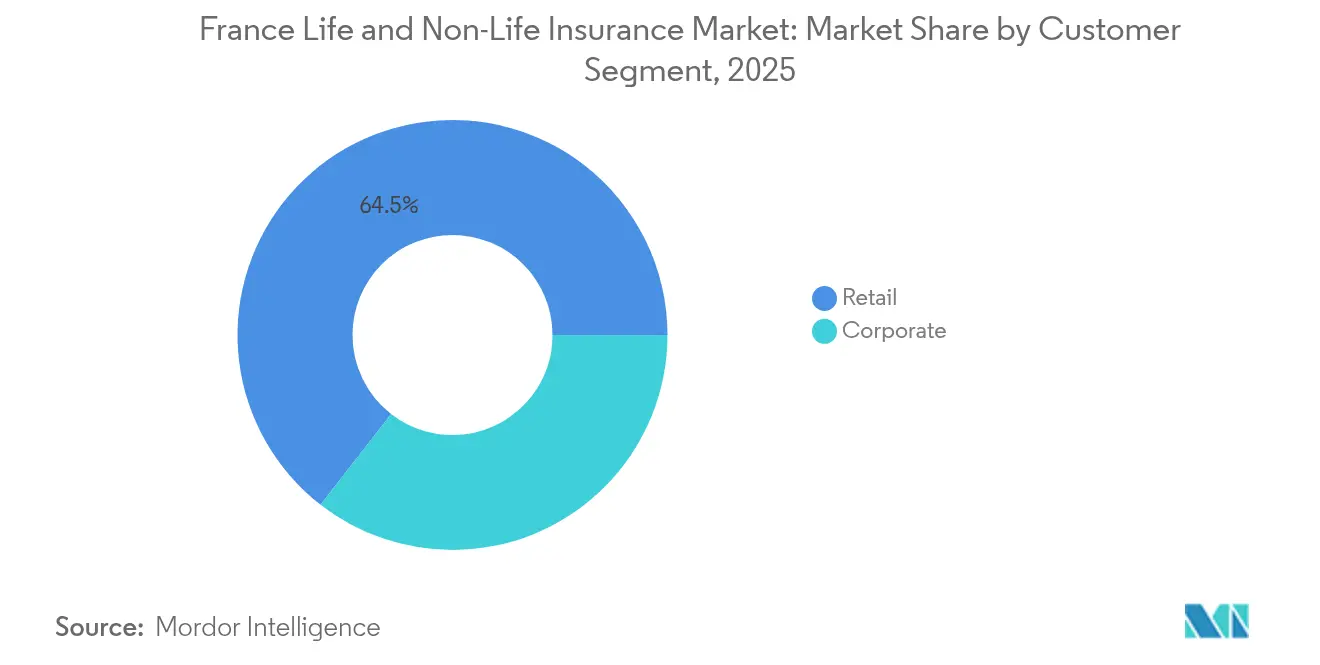

- Por segmento de clientes, o varejo captou 64,48% do tamanho do mercado de seguros de vida e não vida da França em 2025, e as linhas corporativas devem expandir-se a um CAGR de 3,85% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente dominância da bancassurance | +0.8% | França, com repercussão para a Bélgica, parcerias | Médio prazo (2-4 anos) |

| Migração dos fundos em euros para poupança unit-linked | +0.6% | Core da França, exposição internacional limitada | Longo prazo (≥ 4 anos) |

| Expansão das coberturas obrigatórias de seguro automóvel e saúde | +0.7% | Nacional na França, variações regionais na implementação | Curto prazo (≤ 2 anos) |

| Seguradoras digitais e parcerias com InsurTech | +0.5% | Expansão europeia primária da França era secundária | Médio prazo (2-4 anos) |

| Propostas emergentes de seguro automóvel por quilômetro rodado | +0.3% | Centros urbanos da França, áreas rurais em atraso | Longo prazo (≥ 4 anos) |

| Incentivos de prêmios vinculados a ESG | +0.4% | Nacional na França, alinhamento regulatório da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Dominância da Bancassurance

Os bancos controlaram 53,23% da distribuição em 2024, aproveitando dados profundos dos clientes, plataformas integradas de assessoria e estruturas de conformidade aprovadas pela ACPR. Sua posição integrada nas jornadas bancárias cotidianas reduz os custos de aquisição e amplia o valor ao longo do ciclo de vida em pontos de contato de poupança, crédito e proteção. A Crédit Agricole Assurances exemplifica os benefícios de escala, combinando o fluxo de clientes nas agências com a venda cruzada via banco móvel para ampliar a participação na carteira das famílias. A eficiência de capital também melhora porque os bancos podem reunir liquidez de depósitos e prêmios de vida. A contínua consolidação entre os bancos mútuos regionais aponta para um maior enraizamento do modelo de bancassurance no médio prazo.

Migração dos Fundos em Euros para Poupança Unit-Linked

Taxas garantidas abaixo de 1% em fundos tradicionais em euros levaram os poupadores a contratos unit-linked, apesar da volatilidade de mercado, ajudando as seguradoras a reduzirem descasamentos de duration[2]Moody's Investors Service, "CNP Assurances Credit Opinion, June 2024," moodys.com. A Lei da Indústria Verde de 2025 (Loi Industrie Verte) determina alocações mínimas em ativos verdes não listados, exigindo a reformulação de produtos em direção a módulos de investimento flexíveis que transferem o risco de mercado aos segurados enquanto atendem às metas de ESG. Essa migração impulsiona a receita de taxas e reduz os encargos de capital ao abrigo do Solvência II. Posiciona também as seguradoras como facilitadoras do financiamento nacional de sustentabilidade, reforçando sua licença social para operar.

Expansão das Coberturas Obrigatórias de Seguro Automóvel e Saúde

A maior fiscalização contra condutores sem seguro elevou os prêmios médios de seguro automóvel para USD 567,6 (EUR 545) em 2025, um aumento anual de 5% em meio à maior inflação de sinistros[3]LeLynx.fr, "Tarifs Assurance Auto 2025," lelynx.fr.. Reformas paralelas que estendem os benefícios de saúde pagos pelo empregador aos funcionários públicos abriram um expressivo conjunto de 65.000 vidas recentemente conquistadas pela Alan, uma seguradora de saúde digital. Essas obrigações ampliam o mercado de seguros de vida e não vida da França, mas intensificam a concorrência à medida que as seguradoras disputam em preço e serviço para garantir os riscos recém-obrigatórios. A rápida adaptação de produtos e a automação eficiente de sinistros estão tornando-se fatores decisivos de sucesso.

Seguradoras Digitais e Parcerias com InsurTech

A receita recorrente anualizada de USD 520,7 milhões (EUR 500 milhões) da Alan em 2024, crescimento de 48% em relação ao ano anterior, demonstra a viabilidade das propostas de seguro centradas em aplicativos e baseadas em assinatura. Parcerias estratégicas como seu acordo de distribuição com o banco belga Belfius ilustram um modelo de crescimento híbrido que combina agilidade tecnológica com o alcance dos incumbentes. Os incumbentes respondem co-desenvolvendo APIs, implementando IA para detecção de fraudes e adquirindo participações minoritárias em startups promissoras. Esse ecossistema colaborativo acelera os ciclos de produtos, personaliza a subscrição e mantém baixos os custos de mudança para os consumidores, impulsionando a expansão geral do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação de perdas por catástrofes naturais e risco de seca | -0.9% | Nacional na França, regiões mediterrâneas mais expostas | Curto prazo (≤ 2 anos) |

| Rendimentos reais de títulos persistentemente baixos | -0.6% | Core da França, dependente da política monetária europeia | Longo prazo (≥ 4 anos) |

| Volatilidade de capital do IFRS-17 em carteiras de vida | -0.5% | Nacional na França, harmonização regulatória da UE | Médio prazo (2-4 anos) |

| Aumento de condutores sem seguro apesar da fiscalização | -0.3% | Nacional na França, concentração urbana mais elevada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de Perdas por Catástrofes Naturais e Risco de Seca

Inundações excepcionais e secas prolongadas estão inflacionando os índices de sinistralidade e desafiando os modelos tradicionais de catástrofe. Os eventos de subsidência relacionados à seca afetam grandes áreas simultaneamente, limitando os benefícios de diversificação e elevando os índices combinados acima das normas históricas. As seguradoras estão reconstruindo modelos de precificação com conjuntos de dados climáticos mais ricos e defendendo incentivos mais fortes à prevenção. Os regimes de compensação por desastres naturais com suporte governamental atenuam o impacto sobre os consumidores, mas aumentam a incerteza sobre futuras revisões de contribuições. A volatilidade resultante pesa sobre o apetite de subscrição para riscos de propriedade em regiões expostas.

Volatilidade de Capital do IFRS-17 em Carteiras de Vida

A transição para o IFRS-17 reavaliou as margens de serviço de contratos, expondo oscilações de resultados vinculadas às variações nas taxas de desconto. A CNP Assurances divulgou uma margem de serviço de contratos (CSM) de EUR 16,9 bilhões no final de 2023, evidenciando a escala do reconhecimento de lucros diferidos. A norma impõe o acompanhamento granular dos fluxos de caixa e uma governança de dados rigorosa, elevando os custos operacionais. A gestão está acelerando a transição para contratos unit-linked com menor intensidade de capital para suavizar a volatilidade. Embora a transparência beneficie os investidores, a incerteza de curto prazo pode restringir a inovação de produtos até que os sistemas se estabilizem completamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Dominância do Seguro de Vida Enfrenta Aceleração do Seguro Não Vida

Os produtos de seguro de vida controlaram 68,12% do mercado de seguros de vida e não vida da França em 2025, sustentados pelo tratamento fiscal favorável e pelas vendas via bancassurance. No entanto, os prêmios de seguros não vida devem crescer a um CAGR de 4,53%, reduzindo a diferença à medida que as linhas obrigatórias de seguro automóvel, saúde e propriedade superam a poupança tradicional. O seguro automóvel permanece a maior classe do seguro não vida; a maior frequência de acidentes e os custos de componentes impulsionaram um crescimento anual de prêmios de 5%, contribuindo significativamente para o tamanho do mercado de seguros de vida e não vida da França em 2025. O crescimento do seguro de propriedade é impulsionado pela reformulação de produtos vinculados ao clima que agregam serviços de prevenção à cobertura, enquanto a demanda por responsabilidade civil profissional cresce com a expansão do emprego na economia do conhecimento.

A Loi Industrie Verte acelera a integração de ESG ao exigir cotas de ativos verdes nas apólices de vida, mesclando objetivos de proteção e investimento. Esse apagamento das fronteiras dos produtos amplia a venda cruzada entre carteiras de vida e não vida. As seguradoras hábeis em arquitetura de apólices modulares podem adaptar-se rapidamente entre estruturas de garantia, capturando participação incremental no mercado de seguros de vida e não vida da França à medida que as preferências dos consumidores evoluem. Por outro lado, as seguradoras lentas em retirar produtos legados onerosos correm o risco de erosão de margem e pressão de capital sob encargos de solvência mais rigorosos.

Por Canal de Distribuição: Bancos Lideram enquanto as Vendas Diretas Avançam

A bancassurance manteve 52,63% do controle do mercado de seguros de vida e não vida da França em 2025, beneficiando-se das redes de agências e das jornadas integradas de banco digital. Os canais diretos ao consumidor, no entanto, registrarão o CAGR mais rápido de 3,45% até 2031, à medida que os consumidores adotam a emissão instantânea de apólices e a transparência de preços. Essas tendências ampliam o tamanho geral do mercado de seguros de vida e não vida da França ao atrair segmentos mais jovens e familiarizados com a tecnologia que anteriormente não possuíam cobertura adequada.

Agentes e corretores tradicionais estão se reposicionando como consultores de risco em linhas comerciais complexas, integrando conectividade via API para cotações instantâneas. Modelos híbridos que combinam integração online com assessoria humana para contratos de alto valor estão ganhando terreno, permitindo às seguradoras equilibrar eficiência de custos e proximidade com o cliente. Os players bem-sucedidos orquestram experiências omnicanal para que os segurados possam alternar fluidamente entre aplicativos móveis, centrais de atendimento e visitas a agências sem perda de dados.

Por Segmento de Clientes: Estabilidade do Varejo Encontra Dinamismo Corporativo

Os segurados do varejo geraram 64,48% dos prêmios de 2025, refletindo hábitos consolidados de poupança em vida e as linhas pessoais obrigatórias. A demanda corporativa está crescendo a um CAGR de 3,85% à medida que as empresas ampliam a proteção contra riscos cibernéticos, ambientais e de cadeia de suprimentos. As pequenas e médias empresas, antes desestimuladas pela burocracia, estão migrando para portais digitais simplificados que cotam e contratam a cobertura em minutos, ampliando o alcance do mercado de seguros de vida e não vida da França.

As seguradoras mútuas e cooperativas como a MAIF, que atende hoje 4,1 milhões de associados com EUR 23 bilhões em ativos sob gestão, ilustram o poder da marca comunitária aliada ao engajamento digital eficiente. No seguro saúde coletivo, a conquista de uma grande licitação do funcionalismo público pela Alan sinaliza que a gestão de saúde baseada em dados e os aplicativos de fácil utilização ressoam com os empregadores que buscam ganhos de produtividade. A trajetória das linhas corporativas leva as seguradoras a investirem em serviços de engenharia de riscos e expertise setorial de subscrição para aprofundar a participação na carteira.

Análise Geográfica

A França metropolitana compreende todo o mercado de seguros de vida e não vida da França, mas os contrastes regionais moldam as escolhas de distribuição e a precificação de riscos. Paris, Lyon e Marselha concentram a maior parte do volume de prêmios, sustentadas por maior renda disponível, densas redes de bancassurance e rápida adoção de InsurTech. Em contraste, os departamentos rurais ainda dependem da consultoria presencial em agências, favorecendo a confiança consolidada das caixas econômicas locais. Esses padrões influenciam as estratégias de aquisição, com as seguradoras exclusivamente digitais alocando orçamentos de marketing para os millennials urbanos, enquanto as seguradoras orientadas a parcerias fortalecem os vínculos com as mútuas regionais.

A exposição ao risco também varia geograficamente. Os departamentos mediterrâneos enfrentam sinistros crescentes de subsidência relacionada à seca, resultando em sobretaxas diferenciadas de prêmios de propriedade. As zonas costeiras do Atlântico lidam com picos na frequência de inundações, levando as seguradoras a implantar imagens de satélite e sensores de IoT para mitigação proativa de perdas. Essa subscrição granular sustenta um tamanho equilibrado do mercado de seguros de vida e não vida da França, preservando a segurabilidade sem aumentos generalizados de tarifas.

O alinhamento da França ao Solvência II e a participação nos acordos de passaporte da UE fomentam a concorrência transfronteiriça. A aquisição de 51% da italiana Prima pela AXA ilustra a expansão para o exterior viabilizada por sólidos índices domésticos de solvência e capacidade de gestão. Esses movimentos externos reforçam a competência doméstica em gestão digital de sinistros e design modular de produtos, à medida que as lições retornam para as carteiras locais. Consequentemente, mesmo os segurados exclusivamente domésticos se beneficiam indiretamente da inovação trazida pela atividade multinacional.

Cenário Competitivo

O mercado apresenta concentração moderada. Os incumbentes como AXA, CNP Assurances e Crédit Agricole Assurances utilizam a escala da bancassurance, a confiança na marca e os buffers de capital diversificados para defender sua participação. Novos desafiantes digitais como Alan e Luko penetram em nichos específicos com infraestruturas em nuvem de baixo custo e jornadas do cliente sem fricção.

Os movimentos estratégicos concentram-se em investimento em tecnologia, posicionamento em ESG e crescimento inorgânico. A aquisição da Prima pela AXA amplia suas capacidades de seguro incorporado no sul da Europa e desbloqueia dados de telemática para produtos de seguro automóvel baseados em uso. A BNP Paribas Cardif está integrando boutiques de gestão de ativos para enriquecer as ofertas unit-linked, captando receitas de taxas enquanto atende às regras de divulgação de finanças sustentáveis. Enquanto isso, os grupos mútuos reúnem recursos de TI via plataformas compartilhadas para preservar suas raízes comunitárias enquanto alcançam economias de escala.

Os pipelines de inovação concentram-se em subscrição conduzida por IA, coberturas climáticas paramétricas e ecossistemas de saúde que combinam coaching de bem-estar com reembolso. Sandboxes colaborativas administradas pela ACPR aceleram os testes de protótipos sob orientação supervisória, permitindo tanto aos incumbentes quanto às startups lançar propostas em conformidade mais rapidamente do que nos mercados vizinhos. À medida que a tecnologia nivela o campo de jogo, a diferenciação passa cada vez mais pela credibilidade da marca, empatia nos sinistros e pela capacidade de adaptar coberturas a estilos de vida emergentes como a mobilidade compartilhada e o trabalho remoto.

Líderes do Setor de Seguros de Vida e Não Vida da França

-

AXA SA

-

Crédit Agricole Assurances

-

CNP Assurances

-

Groupama

-

Crédit Mutuel Alliance Fédérale (GACM)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: AXA concordou em adquirir 51% de participação na italiana Prima, expandindo sua franquia de varejo no sul da Europa.

- Agosto de 2025: AXA reportou prêmios brutos subscritos no primeiro semestre de 2025 de EUR 64,3 bilhões, alta de 7% em relação ao primeiro semestre de 2024, com lucros subjacentes de EUR 4,5 bilhões, alta de 6%.

- Março de 2025: A France Assureurs anunciou que os ativos de seguro de vida superaram EUR 2 trilhões em janeiro de 2025, o maior valor já registrado.

- Janeiro de 2025: A Alan divulgou uma receita recorrente anualizada de 2024 superior a EUR 500 milhões, ao mesmo tempo em que reduziu os prejuízos líquidos para EUR 54 milhões.

Escopo do Relatório do Mercado de Seguros de Vida e Não Vida da França

O seguro de vida fornece um valor de capital correspondente à soma segurada no momento do vencimento ou em caso de falecimento do segurado. As apólices de seguro não vida oferecem proteção financeira a uma pessoa para problemas de saúde ou perdas decorrentes de danos a um bem. O mercado de seguros de vida e não vida da França é segmentado por tipo de seguro (seguro de vida (individual e coletivo), seguro não vida (automóvel, residencial, saúde e outros seguros não vida)) e por canal de distribuição (direto, agências, bancos, online e outros canais de distribuição). O relatório oferece o tamanho do mercado e previsões para o mercado de seguros de vida e não vida da França em valor (USD bilhões) para todos os segmentos acima.

| Seguro de Vida | |

| Seguro Não Vida | Seguro Automóvel |

| Seguro Saúde | |

| Seguro de Propriedade | |

| Seguro de Responsabilidade Civil | |

| Outros Seguros |

| Varejo |

| Corporativo |

| Corretores |

| Agentes |

| Bancos |

| Vendas Diretas |

| Outros Canais |

| Por Tipo de Seguro (Valor) | Seguro de Vida | |

| Seguro Não Vida | Seguro Automóvel | |

| Seguro Saúde | ||

| Seguro de Propriedade | ||

| Seguro de Responsabilidade Civil | ||

| Outros Seguros | ||

| Por Segmento de Clientes (Valor) | Varejo | |

| Corporativo | ||

| Por Canal de Distribuição (Valor) | Corretores | |

| Agentes | ||

| Bancos | ||

| Vendas Diretas | ||

| Outros Canais | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de seguros de vida e não vida da França em 2031?

Espera-se que o mercado atinja USD 361,84 bilhões até 2031, expandindo-se a um CAGR de 4,45%.

Qual grupo de produtos está crescendo mais rapidamente no seguro não vida francês?

O seguro automóvel lidera o crescimento do seguro não vida, beneficiando-se de uma fiscalização mais rigorosa contra veículos sem seguro e de ganhos anuais de prêmios de cerca de 5%.

Qual é a importância da bancassurance na distribuição de seguros na França?

Os bancos responderam por 52,63% dos prêmios de 2025, muito à frente de agentes, corretores e canais diretos.

Por que as apólices de vida unit-linked estão ganhando tração?

As taxas garantidas abaixo de 1% nos fundos em euros e as novas cotas de investimento verde estão levando os poupadores a contratos unit-linked que oferecem maior potencial de retorno.

Quais desafios as seguradoras enfrentam decorrentes das mudanças climáticas?

O aumento dos sinistros por inundações e secas está inflacionando os índices de sinistralidade e forçando a recalibração dos modelos de catástrofe e da precificação de propriedades.

Como as empresas InsurTech estão influenciando o mercado?

As seguradoras digitais como a Alan estão conquistando grandes contratos de saúde coletiva e registrando crescimento de receita em dois dígitos ao oferecer experiências integradas via aplicativo e parcerias com bancos tradicionais.

Página atualizada pela última vez em: