Tamanho e Participação do Mercado de Gestão de Resíduos de Construção e Demolição dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

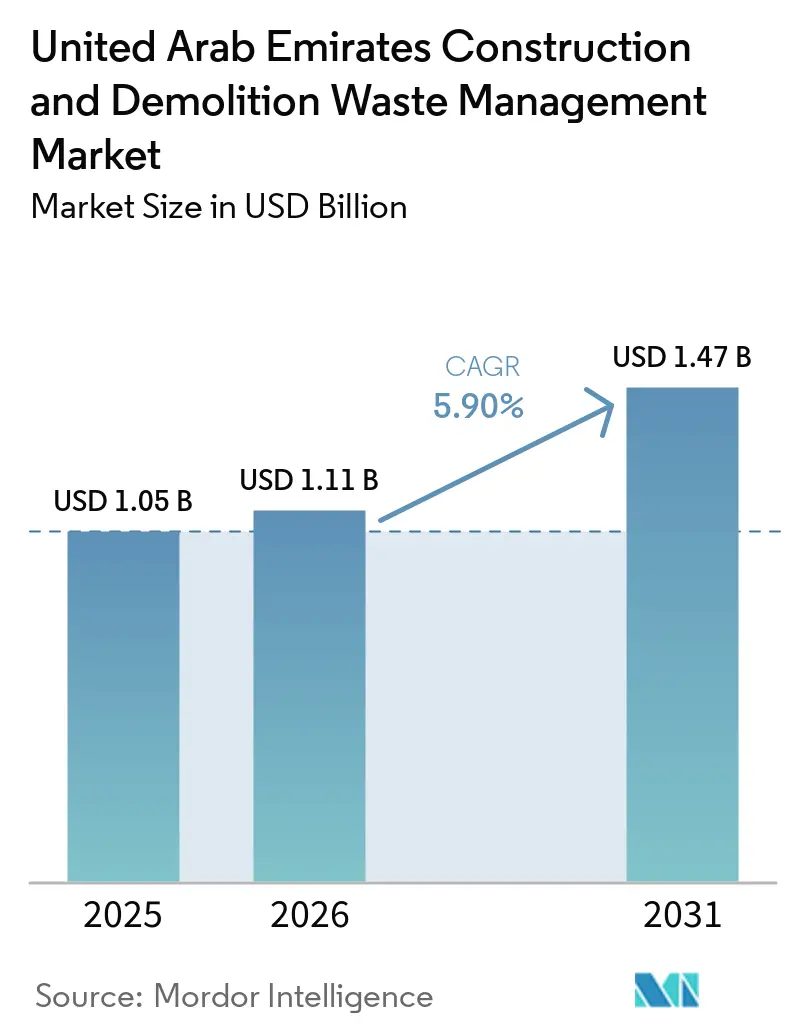

| Tamanho do mercado no ano base (2025) | 1.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.90% CAGR |

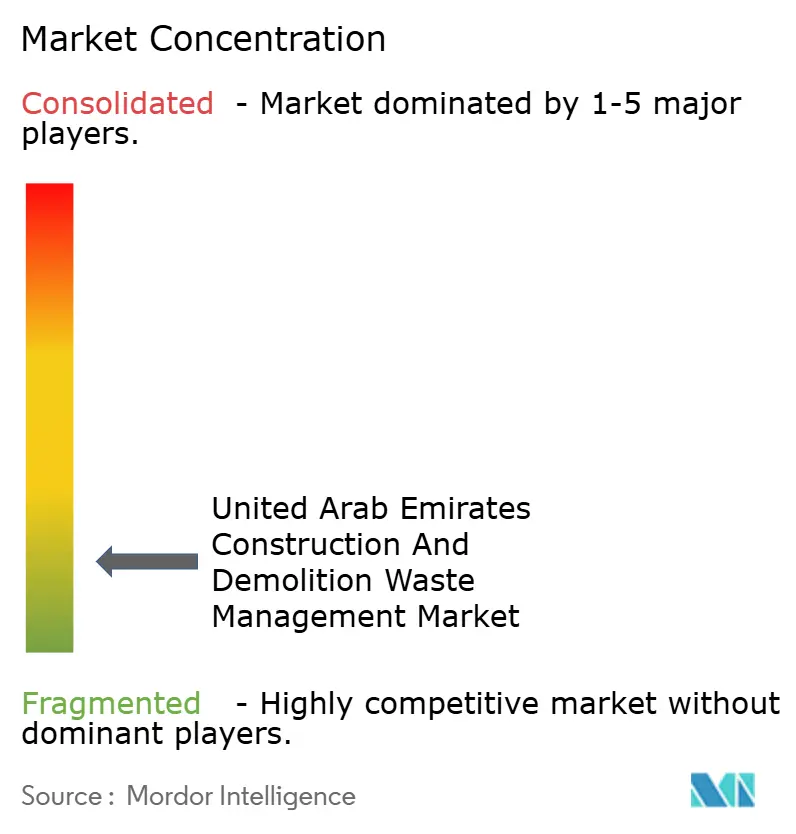

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Resíduos de Construção e Demolição dos Emirados Árabes Unidos pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Gestão de Resíduos de Construção e Demolição dos Emirados Árabes Unidos aumente de USD 1,05 bilhão em 2025 para USD 1,11 bilhão em 2026 e atinja USD 1,47 bilhão até 2031, crescendo a um CAGR de 5,90% no período 2026-2031.

O crescimento do mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos reflete a aceleração dos mandatos de desvio de aterros sanitários, a aplicação de políticas de economia circular e o aumento dos investimentos em infraestrutura em Dubai, Abu Dhabi e Sharjah. A Lei nº 18 de 2024 de Dubai estabelece uma data final clara para os aterros sanitários e exige que os empreiteiros direcionem as cargas de construção e demolição, ou C&D, para plantas de reciclagem licenciadas, instalações de recuperação de materiais ou vias de recuperação energética. A Lei nº 18 de 2024 aplica o prazo de eliminação progressiva dos aterros sanitários em 2027 e determina o encaminhamento das cargas de C&D para canais licenciados. A política federal também permite a substituição de agregados reciclados em obras rodoviárias e de construção onde os materiais atendam às especificações, reforçando a demanda do mercado por insumos recuperados de alta qualidade. Os fluxos de C&D representam uma parcela elevada da tonelagem de resíduos sólidos em todo o Emirado, o que aumenta o valor dos protocolos de segregação, do rastreamento digital de resíduos e da capacidade de processamento adequada para concreto, aço, asfalto, gesso e madeira em paralelo. Os sistemas de fiscalização agora dependem de manifestos auditáveis e verificação por GPS para vincular a conclusão de demolições ao descarte legal, o que fortalece a conformidade e apoia a tendência de formalização do mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos.

Principais Conclusões do Relatório

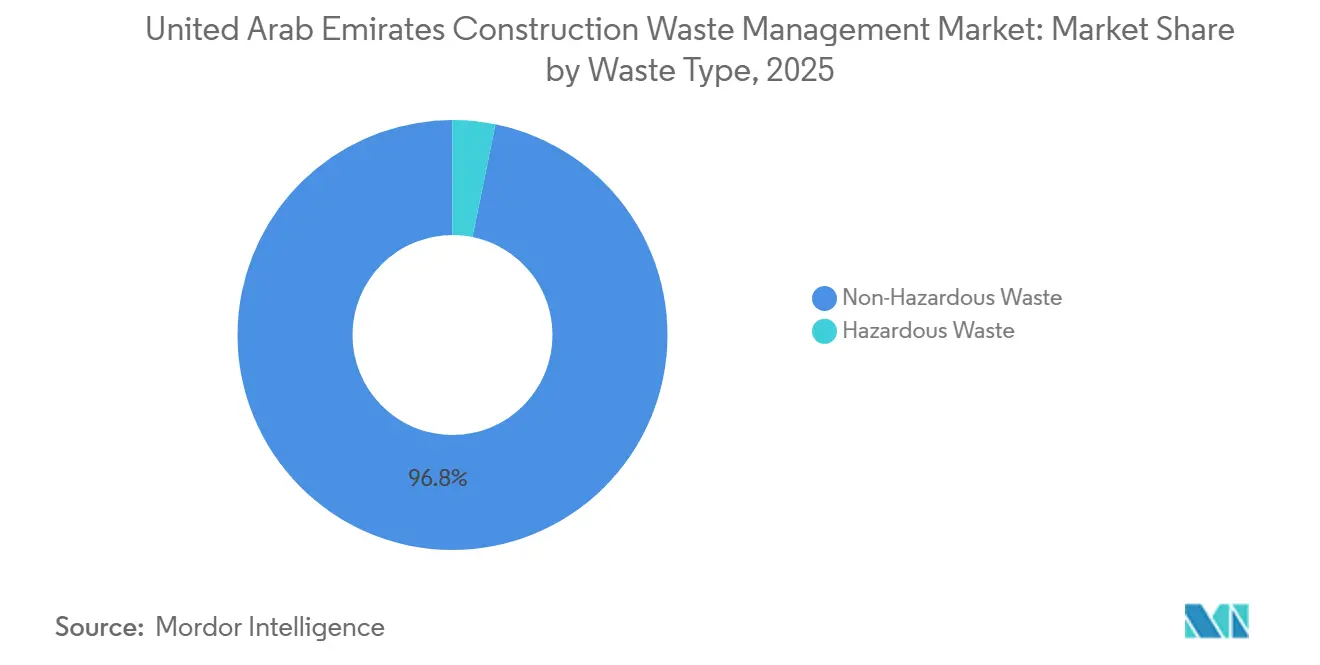

- Por tipo de resíduo, os resíduos não perigosos detinham 96,8% da participação no tamanho do mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos em 2025, enquanto os resíduos perigosos devem registrar o crescimento mais rápido, com um CAGR de 6,2% até 2031.

- Por serviço, a reciclagem e a recuperação de materiais lideraram com 39,7% da participação no mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos em 2025, enquanto o mesmo segmento deve expandir a um CAGR de 5,9% até 2031.

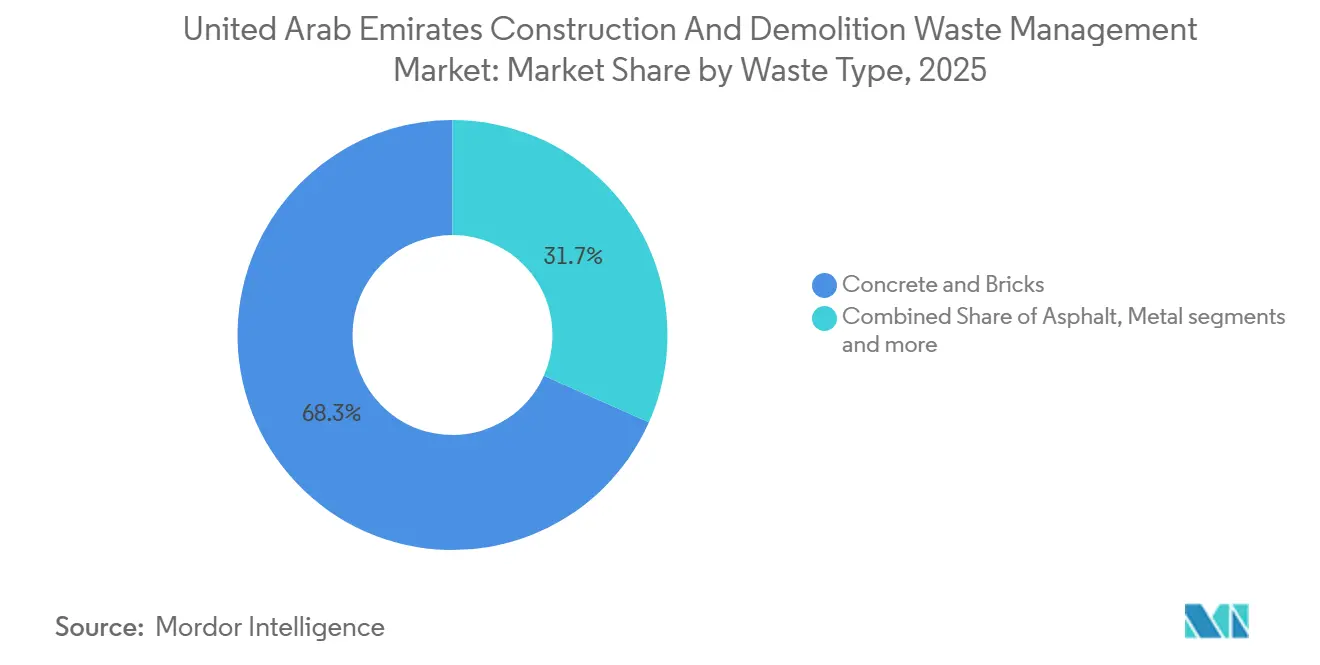

- Por material, concreto e tijolos detinham 69,0% de participação em 2025, enquanto gesso e drywall são os subsegmentos de crescimento mais rápido, com um CAGR de 6,0% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Resíduos de Construção e Demolição dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atividade de Construção Acelerada e Grandes Projetos de Desenvolvimento de Infraestrutura | +1.5% | Núcleo de Dubai e Abu Dhabi, com expansão para os Emirados do Norte | Médio prazo (2-4 anos) |

| Regulamentações Governamentais Rigorosas e Políticas Obrigatórias de Desvio de Resíduos | +1.2% | Nacional, com a aplicação mais rigorosa em Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| Política de Economia Circular dos Emirados Árabes Unidos 2021-2031 e Metas de Emissão Líquida Zero em 2050 | +1.0% | Nacional, incorporada nas aquisições federais e no planejamento estratégico | Médio prazo (2-4 anos) |

| Certificações de Construção Verde e Sistemas de Classificação de Sustentabilidade (LEED, Estidama) | +0.8% | Nacional, com ganhos iniciais em Dubai, Abu Dhabi e Sharjah | Longo prazo (≥ 4 anos) |

| Infraestrutura de Resíduos para Energia e Tecnologias Avançadas de Reciclagem | +0.7% | Nacional, concentrado em Sharjah, Dubai, Abu Dhabi | Longo prazo (≥ 4 anos) |

| Benefícios Econômicos e Economia de Custos com Materiais Reciclados | +0.7% | Nacional, especialmente relevante para grandes incorporadoras e empreiteiras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Atividade de Construção Acelerada e Grandes Projetos de Desenvolvimento de Infraestrutura

O Departamento de Municípios e Transportes de Abu Dhabi reportou aprovações de quase 75 milhões de metros quadrados de desenvolvimento em 2025, abrangendo usos residenciais, industriais, tecnológicos e de hospitalidade, o que configura elevados fluxos de C&D em 2026 e 2027. A Expo City Dubai tem expandido sua capacidade de exposições e de escala distrital para ancorar um hub de inovação urbana maior até 2027, o que prolonga os ciclos de acabamento e reforma da região e os fluxos associados de resíduos de gesso, embalagens e instalações mecânicas, elétricas e hidráulicas. A plataforma BINAA de licenças baseada em inteligência artificial, lançada em 2025, reduziu os tempos de emissão de licenças para vilas e diminuiu as reapresentações, o que acelera o início legal de projetos e comprime os cronogramas ao longo do pipeline de aprovações até a construção. Os volumes de alvarás de construção aumentaram em 2025, e programas de treinamento capacitaram milhares de consultores e empreiteiros, o que apoia a conformidade consistente com os requisitos obrigatórios de planejamento de resíduos nos próximos anos. Essas tendências reforçam as perspectivas para o mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos à medida que os volumes de projetos e os acabamentos continuam nas principais zonas de desenvolvimento.

Regulamentações Governamentais Rigorosas e Políticas Obrigatórias de Desvio de Resíduos

A Lei nº 18 de 2024 de Dubai, em vigor trinta dias após a publicação, codifica controles rigorosos de C&D, incluindo controles de perímetro em locais de demolição e manutenção de registros de volumes de resíduos por vários anos, tanto para fluxos não perigosos quanto perigosos.[1]O Comitê Supremo de Legislação do Emirado de Dubai, "Lei nº (18) de 2024 que Regulamenta a Gestão de Resíduos no Emirado de Dubai", Governo de Dubai, dlp.dubai.gov.ae As disposições conferem às autoridades o poder de exigir o uso de insumos reciclados ou combustíveis alternativos em processos industriais onde for viável, reforçando a demanda por materiais secundários em conformidade. A Lei Federal nº 12 de 2018 proíbe o descarte a céu aberto e a queima de resíduos de C&D e impõe penalidades corporativas que se agravam para reincidentes, o que desloca o cálculo de risco em direção a canais de reciclagem confiáveis. Em Abu Dhabi, a Agência de Meio Ambiente exige declarações com carimbo de GPS para todos os movimentos de resíduos e vincula a liberação de licenças de demolição à comprovação de entrega em locais licenciados, o que eleva a transparência em toda a cadeia de resíduos.[2]Agência de Meio Ambiente – Abu Dhabi, "Declaração de Descarte de Resíduos em Locais Licenciados", Agência de Meio Ambiente – Abu Dhabi, ead.gov.ae A Política de Economia Circular dos Emirados Árabes Unidos 2021-2031 acrescenta indicadores de desempenho para a intensidade de geração de C&D e relatórios anuais por emirado, o que integra as métricas de C&D aos painéis nacionais de sustentabilidade.

Política de Economia Circular dos Emirados Árabes Unidos 2021-2031 e Metas de Emissão Líquida Zero em 2050

A política federal designa a infraestrutura como setor prioritário para a circularidade e estipula medidas que priorizam o conteúdo reciclado, atualizam os códigos de construção verde e incentivam estratégias de renovação e reutilização no planejamento de projetos. A estratégia de Emissão Líquida Zero em 2050 dos Emirados Árabes Unidos atribui aos resíduos uma área de programa definida no âmbito de um esforço de descarbonização de toda a economia, alinhando a eficiência de recursos na construção com os compromissos climáticos nacionais. O acompanhamento do desempenho dos resíduos de C&D por unidade de PIB introduz um incentivo estrutural para favorecer a construção modular, a pré-fabricação e o design para desmontagem, o que reduz a intensidade de resíduos ao longo do ciclo de vida dos ativos. Os relatórios anuais e a coordenação federal da política fortalecem a responsabilização entre os emirados, o que se traduz em metas de desvio mais consistentes e requisitos de monitoramento para proprietários de projetos e empreiteiros. Esses marcos ajudam o mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos a alinhar a alocação de capital com resultados ambientais verificáveis que apoiam os padrões de financiamento vinculados a ESG.[3]Escritório Jurídico da FAO, "Política de Economia Circular dos EAU 2021–2031", FAOLEX, faolex.fao.org

Certificações de Construção Verde e Sistemas de Classificação de Sustentabilidade

O Sistema de Classificação Pearl de Abu Dhabi exige um desvio mínimo de 30% dos resíduos de C&D para aprovação de projetos e eleva os limites para 50-70% nos níveis Pearl mais altos, o que incorpora metas de resíduos nos fluxos de trabalho centrais de desenvolvimento. O LEED v4.1 concede pontos pelo desvio de 50% e 75% dos resíduos de C&D, o que incentiva a segregação no local de concreto, aço, madeira e papelão, apoiada por manifestos com carimbo de data e hora e tickets de balança. A pilha digital de controle de resíduos de Dubai exige que os empreiteiros mantenham documentação em conformidade e suporta verificação por inteligência artificial nas instalações, o que aumenta a confiança nas declarações de desvio usadas para submissões de certificação. A Lei Federal nº 12 obriga a segregação na fonte e o descarte controlado de materiais isentos, o que alinha as bases regulatórias com as expectativas dos sistemas de classificação em termos de auditabilidade. Essas vias de certificação reforçam os sinais de demanda por agregados reciclados e recuperação verificada de materiais que o mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos pode atender em escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Conscientização e Conhecimento sobre as Melhores Práticas de Gestão de Resíduos | -0.5% | Nacional, com lacunas nos segmentos de empreiteiras menores e subempreiteiras | Curto prazo (≤ 2 anos) |

| Segregação Deficiente de Resíduos no Local e Lacunas de Implementação | -0.4% | Nacional, concentrado em projetos urbanos de ritmo acelerado | Curto prazo (≤ 2 anos) |

| Altos Custos de Investimento Inicial para Infraestrutura de Reciclagem | -0.4% | Nacional, agudo para investidores privados nos Emirados do Norte | Médio prazo (2-4 anos) |

| Aceitabilidade do Mercado e Preocupações com a Qualidade dos Materiais Reciclados | -0.3% | Nacional, particularmente em aplicações estruturais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Conscientização e Conhecimento sobre as Melhores Práticas de Gestão de Resíduos

Em canteiros de obras congestionados em Dubai e Abu Dhabi, cargas mistas são comuns quando a pressão de tempo e as condições de calor levam as equipes a priorizar a conclusão das tarefas em detrimento da segregação, o que resulta em rejeições nas instalações e custos adicionais de recoleta e atrasos. Níveis de contaminação tão baixos quanto 5-10% podem acionar a rejeição de caçambas, e cargas rejeitadas podem custar vários milhares de dirhams quando transporte, tempo ocioso e retrabalho são somados, o que enfraquece o argumento econômico da reciclagem para empreiteiras que não investem em supervisão no ponto de geração. A Lei nº 18 de 2024 atribui a responsabilidade final pelos resíduos do canteiro às empreiteiras principais, de modo que os segmentos de subempreiteiras fragmentados, sem continuidade ou treinamento, podem ampliar as constatações de auditoria e agravar as penalidades. A alta rotatividade de mão de obra e os contratos de curto prazo dificultam a mudança comportamental consistente em relação a contêineres codificados por cores e pureza das cargas, o que mantém as lacunas de implementação mesmo onde existem planos escritos. Os municípios agora usam câmeras de inteligência artificial e verificação instantânea de Notas de Transferência de Resíduos para sinalizar discrepâncias, o que aumenta a visibilidade do não cumprimento e intensifica a necessidade de treinamento e controles claros no local.

Segregação Deficiente de Resíduos no Local e Lacunas de Implementação

Análises setoriais de operações de demolição nos Emirados Árabes Unidos mostram que a segregação inadequada na fonte continua sendo a principal barreira para altas taxas de reciclagem, onde espaço limitado no canteiro, horários de trabalho restritos e preocupações com vizinhos reduzem a tolerância para layouts de múltiplos contêineres e coletas frequentes. Em áreas densas com acesso restrito, a coleta de fluxo único é frequentemente utilizada para maximizar a carga por viagem, mas essa escolha compromete a segregação limpa e as taxas de rebaixamento nas instalações de recuperação de materiais. Os projetos e documentos de licitação raramente alocam zonas de triagem dedicadas ou estabelecem metas claras de desvio, o que força adaptações tardias nos planos de resíduos após a mobilização, quando as áreas do canteiro já estão comprometidas. O armazenamento temporário inadequado de itens como baterias de lítio, resíduos de tinta e madeira combustível aumenta os riscos de incêndio, o que leva os supervisores a acelerar a remoção em vez de triagem e reduz a reciclabilidade a jusante. As inspeções baseadas em inteligência artificial agora detectam incompatibilidades entre as descrições das Notas de Transferência de Resíduos e as cargas reais, e as caçambas rejeitadas impõem custos duplos de transporte, mão de obra ociosa e custos administrativos que superam em muito as taxas de descarte originais, o que pressiona as empreiteiras a redesenhar os processos e a supervisão no canteiro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resíduo: Resíduos Não Perigosos Dominam, mas Fluxos Perigosos se Aceleram

Os fluxos não perigosos, incluindo concreto, tijolos, solo limpo, asfalto, madeira e metais, detinham 96,8% da tonelagem em 2025, produto de tipologias construtivas intensivas em concreto e obras de escavação profunda em ativos de uso misto e de alto gabarito. O mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos se beneficia de regras rígidas de manuseio para fluxos perigosos que exigem transporte licenciado e instalações dedicadas, o que aumenta a transparência e reduz a incidência de descarte não controlado. Em paralelo, os canais de coprocessamento de resíduos perigosos em fornos de cimento sob supervisão federal expandiram as opções legais de uso final para materiais que não podem ser reciclados convencionalmente. Os resíduos perigosos incluem materiais legados contendo amianto, lodos de tinta, solos contaminados e madeira tratada, e são moldados por reformas e demolições em propriedades mais antigas, juntamente com a aplicação rigorosa que reduz os incentivos ao descarte informal. O mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos continua a acompanhar essas mudanças, à medida que os ciclos de projetos passam de obras civis pesadas para acabamentos interiores, onde a composição se torna mais complexa e a demanda por supervisão aumenta.

O tamanho do mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos para resíduos perigosos deve expandir a um CAGR de 6,2% até 2031, apoiado por redesenvolvimentos industriais, melhor declaração de materiais perigosos e maior adoção de operadores licenciados. Para os fluxos não perigosos, a britagem e o aterramento aprimorados no local permitiram maior reutilização de concreto e solo, o que mantém os volumes de descarte menores mesmo quando a atividade de construção é elevada. As empreiteiras reconhecem que a falta de declaração adequada pode acionar paralisações ou confisco de garantias sob a fiscalização municipal, o que cria incentivos para planejar os fluxos de trabalho de resíduos perigosos no início dos cronogramas de projetos. À medida que as aquisições circulares se expandem, o setor de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos está se concentrando em cadeias de custódia rastreáveis e controle de qualidade para que os fluxos perigosos cheguem a destinos em conformidade sob as regulamentações federais e dos emirados.

Por Serviço: Reciclagem e Recuperação de Materiais Detém a Maior Participação e o Crescimento Mais Rápido

A reciclagem e a recuperação de materiais lideraram com 39,7% da participação no mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos em 2025, impulsionadas por metas obrigatórias de desvio e pela permissão política de substituir uma parcela de agregados virgens onde as especificações são atendidas. O tamanho do mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos para reciclagem e recuperação de materiais deve crescer a um CAGR de 5,9% até 2031, alinhado ao fechamento dos aterros sanitários restantes em Dubai e ao processamento expandido de cargas limpas e segregadas. Os serviços de coleta e transporte operam com margens mais baixas devido ao acesso a licenças e à concorrência, o que mantém o crescimento próximo à média do mercado. Os serviços de triagem e segregação agora incorporam visão por inteligência artificial e linhas avançadas de recuperação, mas a triagem manual para cargas mistas ainda é predominante e limita a escalabilidade em projetos de ritmo acelerado. O mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos depende de grandes plantas licenciadas que produzem agregados reciclados com qualidade assegurada para aquisições públicas e uso em infraestrutura, em conformidade com as especificações dos emirados.

As taxas de portão continuam a reforçar a economia da segregação, com cobranças menores para concreto limpo em comparação com cargas mistas, o que incentiva caçambas codificadas por cores e supervisão no local para manter as cargas dentro das especificações. A instalação Tadweer de Abu Dhabi processa aproximadamente 8.000 toneladas por dia. Desde o início das operações há mais de uma década, a instalação produziu mais de 13 milhões de toneladas de agregado reciclado, com aproximadamente 2,9 milhões de toneladas processadas anualmente nos últimos anos. O complexo integrado de Sharjah desvia uma parcela muito elevada das cargas de C&D recebidas e fabrica blocos de concreto e pavimentos a partir de entulho recuperado, o que fortalece a demanda por matéria-prima consistente das empreiteiras. O mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos também está se beneficiando da recuperação energética licenciada para não recicláveis, o que reduz o papel dos aterros sanitários e redireciona os resíduos para vias controladas.

Por Material: Concreto e Tijolos Ancoram a Tonelagem, Crescimento do Gesso Reflete os Ciclos de Acabamento

Concreto e tijolos detinham 69,0% da participação no mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos em 2025, refletindo métodos de concretagem in loco, uso de pré-moldados e alvenaria em vilas e ativos de médio gabarito. Os agregados de concreto reciclado de instalações licenciadas atendem às especificações dos emirados para assentamento, aterramento e vias de acesso, o que apoia a substituição em obras públicas onde a conformidade de qualidade está documentada. Metais como vergalhões, revestimentos de alumínio e cobre têm custos de descarte negativos devido ao valor de sucata, o que incentiva a segregação completa na fonte. Madeira e outros materiais orgânicos têm usos secundários onde os riscos de contaminação são controlados sob as diretrizes municipais, o que amplia os destinos circulares além dos agregados. À medida que os acabamentos interiores se intensificam em torres de hospitalidade e comerciais, os volumes de gesso aumentam e exigem segregação do concreto para evitar penalidades de contaminação nas instalações.

O tamanho do mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos para gesso e drywall deve crescer a um CAGR de 6,0% até 2031, impulsionado por reconfigurações recorrentes de escritórios e ciclos de reforma de hotéis que enfatizam a segregação de alta pureza para recuperação a jusante. Solo e areia são frequentemente reutilizados no local para paisagismo ou aterramento e, quando exportados para fora do local, atraem taxas de descarte menores do que entulho misto, mas ainda podem restringir a capacidade de transporte em projetos urbanos densos. O mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos também é moldado por processos de garantia de qualidade nas instalações de recuperação de materiais, onde a inteligência artificial e a inspeção manual reduzem a contaminação e mantêm a conformidade das especificações para os produtos reciclados. Esses padrões de fluxo de materiais reforçam a importância de planos de resíduos na fase inicial que se alinhem com os ciclos de aquisição e os requisitos de licitação em projetos governamentais e privados.

Análise Geográfica

Dubai gera uma estimativa de 5.000 toneladas de resíduos de C&D por dia e contribui com uma grande parcela da tonelagem nacional de C&D, o que se alinha com a atividade de construção sustentada em distritos de uso misto e corredores de crescimento em todo o emirado. A Lei nº 18 de 2024 estabelece uma data final firme para os aterros sanitários até 2027 e determina o encaminhamento das cargas de C&D para canais licenciados, o que torna o desempenho de desvio um pré-requisito para o encerramento de projetos. O emirado usa câmeras de inteligência artificial nas entradas das instalações, contêineres rastreados por GPS e verificação instantânea de Notas de Transferência de Resíduos, o que aumenta o custo do não cumprimento por meio de rejeições de cargas e atrasos em projetos. As empreiteiras que não conseguem comprovar o desempenho de desvio correm o risco de retenção de certificados de conclusão sob o quadro integrado de fiscalização municipal, o que fortalece ainda mais os incentivos de conformidade.

Abu Dhabi respondeu por uma parcela substancial dos fluxos nacionais de C&D e aprovou quase 75 milhões de metros quadrados de novos desenvolvimentos em 2025, abrangendo projetos residenciais, industriais e de hospitalidade que elevarão os volumes de C&D nos próximos dois anos. A instalação Tadweer do emirado processa aproximadamente 8.000 toneladas por dia e produziu mais de 13 milhões de toneladas de agregado reciclado desde o início das operações, e esses produtos são agora padrão em contratos rodoviários e obras públicas. O Sistema de Classificação Pearl de Abu Dhabi estabelece uma linha de base mínima de desvio de 30% para aprovações de projetos e aumenta os requisitos para 50-70% nos níveis Pearl mais altos, o que integra o desempenho de resíduos nas aprovações e certificações. A Agência de Meio Ambiente de Abu Dhabi determina declarações digitais que vinculam os movimentos de resíduos a instalações licenciadas, o que vincula as liberações de demolição ao descarte legal e apoia trilhas de auditoria em toda a cadeia de custódia.

Sharjah e os Emirados do Norte contribuem com uma parcela menor da tonelagem nacional, mas impulsionam a inovação no processamento integrado e na recuperação avançada. O complexo da BEEAH em Sharjah alcança uma taxa de desvio em toda a cidade acima de 90% e processa mais de 500.000 toneladas anualmente por meio de linhas especializadas de triagem e remanufatura de materiais, o que demonstra operações circulares escaláveis. A usina de resíduos para energia de Sharjah está a caminho de dobrar sua produção para cerca de 60 MW até o final de 2026, expandindo os destinos controlados para frações não recicláveis e reduzindo a dependência de aterros sanitários. A BEEAH também anunciou a primeira instalação comercial de hidrogênio a partir de resíduos do Oriente Médio, com previsão de produzir cerca de 7 toneladas por dia de hidrogênio de grau para células de combustível em sua fase inicial até 2027, o que sinaliza novos vetores de energia circular para resíduos de difícil reciclagem. Os locais da Dulsco em Ajman e Umm Al Quwain desviam uma alta parcela da entrada e recuperam agregados e areia para reutilização, e a empresa demonstrou alto desempenho de desvio durante as operações da Expo 2020. Esses perfis operacionais mostram como o mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos avança por meio de instalações âncora integradas e capacidade regional focada que, juntas, cobrem o processamento de múltiplos fluxos e produtos verificados.

Cenário Competitivo

O mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos conta com vários operadores verticalmente integrados, além de uma longa cauda de transportadores licenciados e especialistas que competem em capacidade de resposta e serviços de nicho. O BEEAH Group opera um complexo de múltiplas instalações em Sharjah que alcança uma taxa de desvio muito elevada e produz produtos de concreto reciclado e combustíveis alternativos para uso industrial, o que apoia destinos circulares confiáveis em escala. O Tadweer Group opera processamento de alto rendimento em Abu Dhabi e participa de parcerias de recuperação energética, o que o posiciona para converter não recicláveis em produtos energéticos controlados sob supervisão municipal. O Geocycle dos Emirados Árabes Unidos da Holcim coprocessa resíduos perigosos e fragmentos de pneus sob licenças federais em fornos de cimento, o que fornece destinos em conformidade regulatória para fluxos que não podem ser reciclados mecanicamente. A Dulsco Environment opera instalações regionais com alto desempenho de desvio e demonstrou operações de eventos em grande escala, o que indica forte capacidade em coleta integrada, triagem e venda de materiais. A vantagem competitiva é moldada pelo conhecimento regulatório, garantia de qualidade e acordos de venda assegurados que estabilizam a receita em múltiplos fluxos de materiais sob mandatos de desvio em evolução.

Os padrões estratégicos no mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos incluem construtores de ativos que investem em instalações de resíduos para energia e hidrogênio a partir de resíduos, integradores circulares que agrupam demolição, triagem e remanufatura, e habilitadores digitais que melhoram o roteamento e os relatórios para reduzir os custos de transação. O BEEAH e o KEZAD Group formaram uma joint venture em janeiro de 2026 para fornecer serviços integrados nas cidades econômicas e zonas francas de Abu Dhabi, adicionando uma Instalação Ambiental Circular e implantações em fases cobrindo coleta, rastreamento, triagem e, posteriormente, reciclagem e recuperação. A BEEAH também lançou serviços de gestão de instalações que aproveitam a expertise ambiental em operações de edifícios digitalizadas e orientadas para emissão líquida zero, o que amplia seu portfólio de soluções em todo o ambiente construído. A logística de resíduos perigosos e o coprocessamento continuam sendo um diferencial para a Geocycle sob rigorosa supervisão federal, enquanto os produtores de materiais circulares se beneficiam de acordos de longo prazo com compradores de cimento e materiais de construção que substituem insumos fósseis por combustíveis e agregados derivados de resíduos.

As oportunidades de espaço em branco se concentram na britagem móvel próxima a grandes canteiros de obras, no manuseio de resíduos perigosos para reformas em zonas francas e em serviços de consultoria para desenvolver planos de gestão de resíduos de C&D alinhados aos sistemas digitais municipais. A documentação por meio de Notas de Transferência de Resíduos, manifestos com carimbo de GPS e tickets de balança com carimbo de data e hora é agora uma linha de base inegociável que os licitantes devem demonstrar para projetos do setor público e projetos privados de classe A. As empreiteiras principais detêm a responsabilidade pelos resíduos do canteiro sob o quadro de Dubai e precisam investir em treinamento e supervisão para manter a contaminação abaixo dos limites de rejeição nas instalações de recuperação de materiais. À medida que os municípios expandem a verificação digital, as lacunas de desempenho entre operadores de primeiro nível e transportadores menores provavelmente impulsionarão parcerias ou consolidações, o que apoiará os padrões de qualidade e rastreabilidade que o mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos cada vez mais exige.

Líderes do Setor de Gestão de Resíduos de Construção e Demolição dos Emirados Árabes Unidos

Bee'ah (BEEAH Group)

Averda

Imdaad

Al Dhafra Recycling Industries (Tadweer)

Green Mountains Recycling Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O Departamento de Municípios e Transportes de Abu Dhabi reportou aprovações de quase 75 milhões de metros quadrados de desenvolvimento em 2025 e destacou o impacto da plataforma BINAA de licenças baseada em inteligência artificial na redução dos tempos de processamento e reapresentações, o que apoia a mobilização ordenada de projetos e a conformidade com os códigos.

- Janeiro de 2026: O KEZAD Group e o BEEAH Group formaram uma joint venture 51-49 para fornecer serviços integrados de resíduos nas cidades econômicas e zonas francas de Abu Dhabi, começando com coleta, rastreamento, triagem e limpeza de ruas, e expandindo para reciclagem, compostagem e recuperação de resíduos industriais.

- Janeiro de 2025: A BEEAH e parceiros anunciaram a primeira planta comercial de hidrogênio a partir de resíduos do Oriente Médio em Sharjah, com o comissionamento da fase inicial previsto para 2027 e produção diária planejada de hidrogênio de grau para células de combustível na primeira etapa.

- Janeiro de 2025: A BEEAH e a Masdar anunciaram planos de expansão da Fase Dois para a usina de Resíduos para Energia de Sharjah, com o objetivo de dobrar a produção e aumentar a capacidade de processamento de resíduos de difícil reciclagem no âmbito de uma estrutura de joint venture.

Escopo do Relatório do Mercado de Gestão de Resíduos de Construção e Demolição dos Emirados Árabes Unidos

O Mercado de Gestão de Resíduos de Construção e Demolição dos EAU é Segmentado por Tipo de Resíduo (Resíduos Não Perigosos e Resíduos Perigosos), por Material (Concreto & Tijolos, Asfalto, Metal, Madeira, Solo e Areia, Gesso & Drywall e Outros), por Serviço (Coleta & Transporte, Triagem & Segregação, Reciclagem & Recuperação de Materiais e Aterramento & Descarte) e por Geografia (EAU). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Resíduos Não Perigosos |

| Resíduos Perigosos |

| Concreto e Tijolos |

| Asfalto |

| Metal |

| Madeira |

| Solo e Areia |

| Gesso e Drywall |

| Outros (Plástico, Madeira Tratada, Vidro) |

| Coleta e Transporte |

| Triagem e Segregação |

| Reciclagem e Recuperação de Materiais |

| Aterramento e Descarte |

| Por Tipo de Resíduo | Resíduos Não Perigosos |

| Resíduos Perigosos | |

| Por Material | Concreto e Tijolos |

| Asfalto | |

| Metal | |

| Madeira | |

| Solo e Areia | |

| Gesso e Drywall | |

| Outros (Plástico, Madeira Tratada, Vidro) | |

| Por Serviço | Coleta e Transporte |

| Triagem e Segregação | |

| Reciclagem e Recuperação de Materiais | |

| Aterramento e Descarte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos?

O tamanho do mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos foi de USD 1,05 bilhão em 2025 e deve atingir USD 1,47 bilhão até 2031, a um CAGR de 5,9% durante 2026-2031.

Quais serviços e materiais lideram o desempenho no mercado de gestão de resíduos de construção e demolição dos Emirados Árabes Unidos?

A reciclagem e a recuperação de materiais lideraram com 39,7% de participação em 2025, enquanto concreto e tijolos responderam por 69,0% por material, e o gesso é o subsegmento de crescimento mais rápido, com um CAGR de 6,0% até 2031.

Quais regulamentações mais influenciam o manuseio de resíduos de C&D nos Emirados Árabes Unidos?

A Lei nº 18 de 2024 de Dubai determina o desvio para instalações licenciadas, a Lei Federal nº 12 de 2018 proíbe o descarte a céu aberto e a queima, e a Agência de Meio Ambiente de Abu Dhabi exige declarações de descarte com carimbo de GPS para locais licenciados.

Quais são os principais desafios no local para melhorar as taxas de desvio nos Emirados Árabes Unidos?

Espaço limitado, cronogramas acelerados e calor podem resultar em cargas mistas que as instalações rejeitam, o que adiciona custos duplos de transporte e retrabalho e exige supervisão e treinamento mais rigorosos para manter a contaminação baixa.

Como Abu Dhabi e Dubai diferem em seus quadros de conformidade para resíduos de C&D?

Dubai vincula a conclusão ao desvio documentado e à verificação digital sob a Lei nº 18 de 2024, enquanto Abu Dhabi combina os pisos de desvio do Sistema de Classificação Pearl com as declarações de descarte com carimbo de GPS da Agência de Meio Ambiente para descarte legal.

Quais ações corporativas recentes são mais relevantes no espaço de C&D dos Emirados Árabes Unidos?

A joint venture KEZAD–BEEAH para serviços integrados, a expansão da usina de resíduos para energia de Sharjah da BEEAH e a presença de coprocessamento de resíduos perigosos da Geocycle fortalecem a capacidade e os destinos em conformidade regulatória.

Página atualizada pela última vez em: