Tamanho e Participação do Mercado de Gestão de Resíduos da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 25.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 27.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Resíduos da Arábia Saudita por Mordor Intelligence

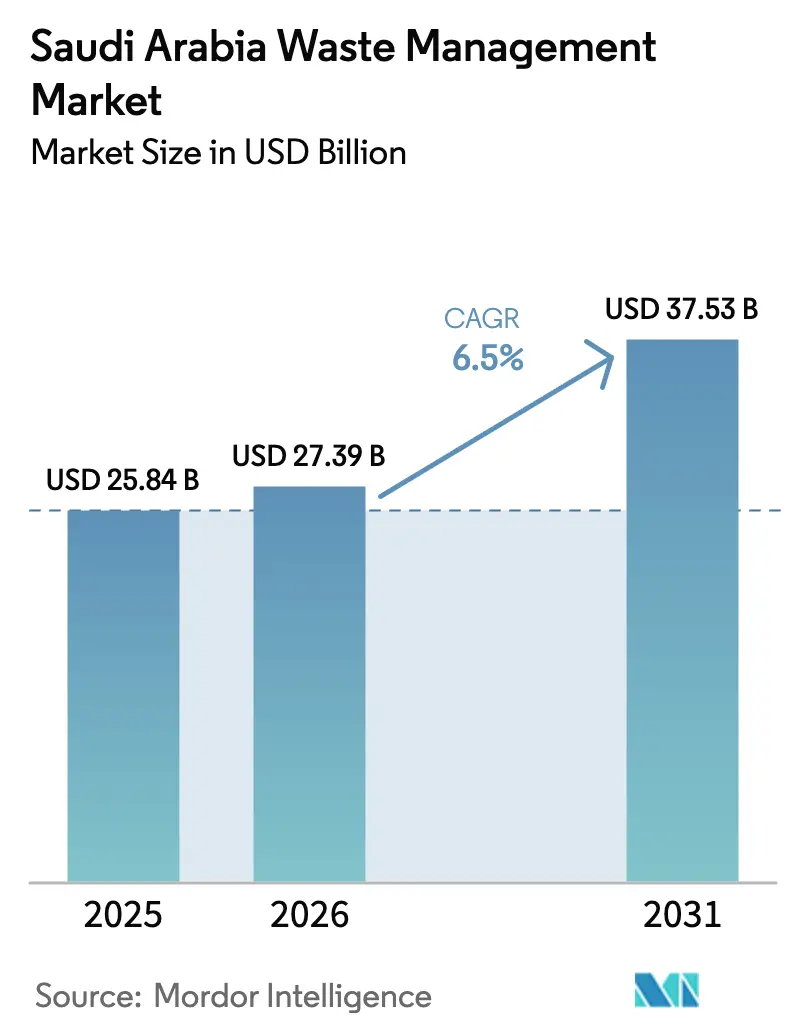

O tamanho do mercado de gestão de resíduos da Arábia Saudita foi avaliado em USD 25,84 bilhões em 2025 e estima-se que cresça de USD 27,39 bilhões em 2026 para atingir USD 37,53 bilhões até 2031, a um CAGR de 6,5% durante o período de previsão (2026-2031). A pressão política da Visão 2030, penalidades mais rígidas sob o Decreto Real M/3 e um crescente pipeline de parcerias público-privadas (PPP) estão orientando a transição do aterramento não controlado para a recuperação integrada de recursos. O crescimento populacional acima de 36 milhões até 2030, combinado com a migração urbana para Riade, Jeddah e Dammam, está elevando a geração per capita de resíduos sólidos municipais (RSM) de 1,4 quilograma por dia em 2024 para 1,6 quilograma até 2030. Ao mesmo tempo, grandes programas de construção como NEOM e o Projeto do Mar Vermelho estão acelerando a produção de resíduos de construção e demolição (C&D), criando demanda por britadores móveis, instalações de recuperação de materiais (MRFs) e usinas de combustível derivado de resíduos (RDF). O mercado de gestão de resíduos da Arábia Saudita também se beneficia da adoção de tecnologia: rastreabilidade habilitada por blockchain para créditos de responsabilidade estendida do produtor (EPR) e frotas de coleta elétrica movidas a energia solar já estão em operação.[1]Secretaria da Visão 2030, "Roteiro de Zero Aterramento," vision2030.gov.sa

Principais Conclusões do Relatório

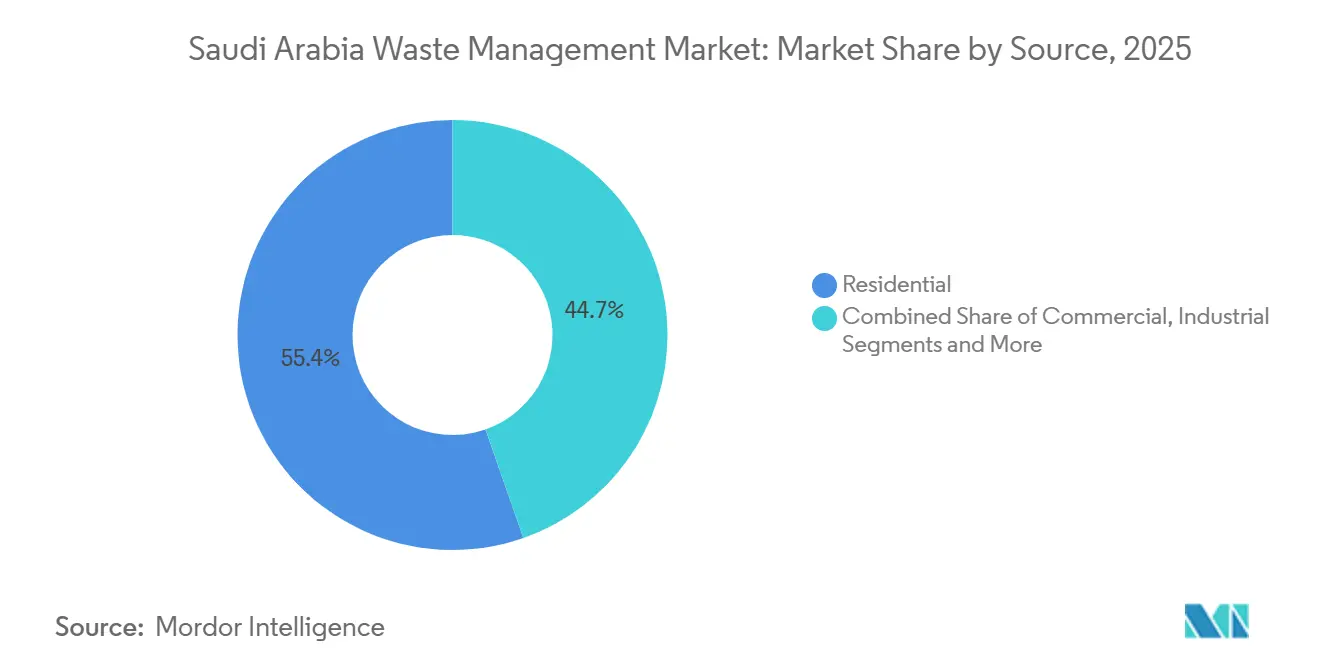

- Por fonte, os resíduos residenciais detinham 55,35% da participação do mercado de gestão de resíduos da Arábia Saudita em 2025, enquanto os resíduos comerciais têm previsão de registrar o crescimento mais rápido, com um CAGR de 9,6% até 2031.

- Por tipo de serviço, os serviços de descarte e tratamento responderam por 53,45% do mercado de gestão de resíduos da Arábia Saudita em 2025, e a reciclagem tem projeção de crescer a um CAGR de 9,7% até 2031.

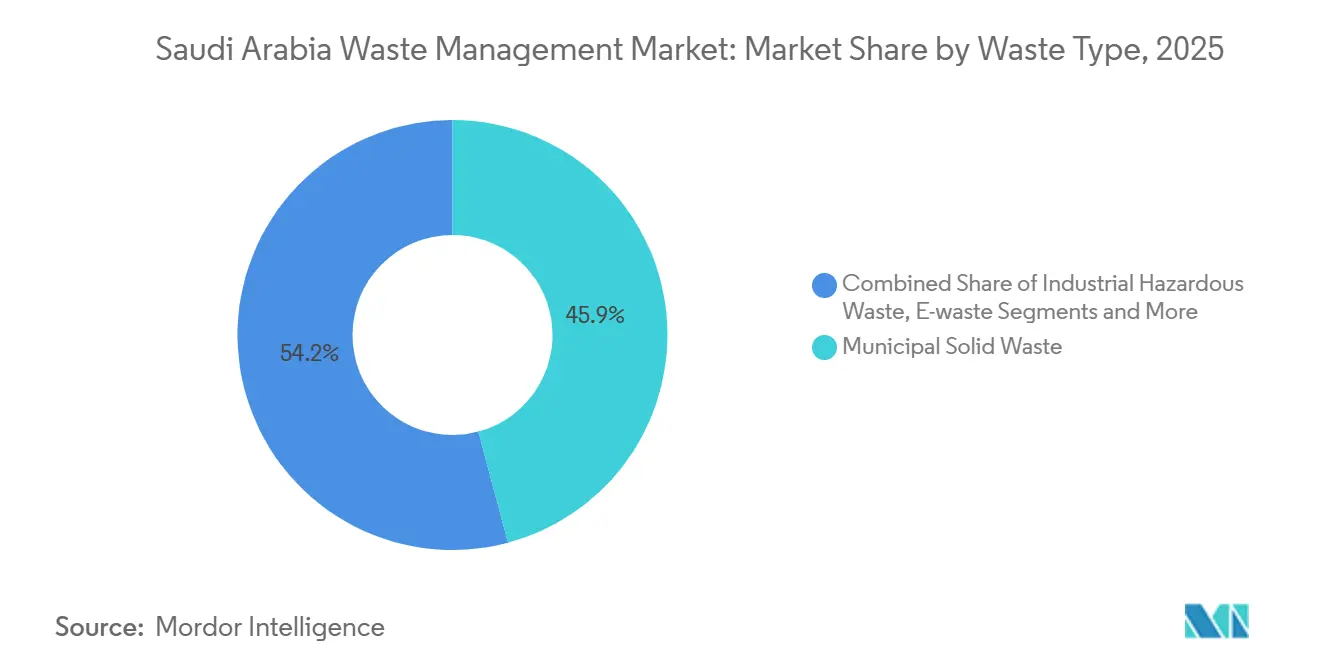

- Por tipo de resíduo, os RSM responderam por 45,85% da participação do mercado de gestão de resíduos da Arábia Saudita em 2025, e os resíduos eletroeletrônicos devem crescer a um CAGR de 8,49% no período 2026-2031.

- Riade respondeu por 38,5% do tamanho do mercado de gestão de resíduos da Arábia Saudita em 2025, enquanto o cluster do Restante da Arábia Saudita deve expandir a um CAGR de 8,19% até 2031.

- Saudi Investment Recycling Company (SIRC), Veolia, SUEZ, Averda e BEEAH gerenciaram coletivamente mais de 50% dos volumes tratados em 2025, e a SIRC sozinha reciclou 16 milhões de toneladas de resíduos de C&D naquele ano.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Resíduos da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Marcos da meta de zero aterramento da Visão 2030 | +1.5% | Nacional, 25 clusters geográficos | Longo prazo (≥ 4 anos) |

| Crescimento econômico e migração urbana | +1.2% | Áreas metropolitanas de Riade, Jeddah e Dammam | Médio prazo (2-4 anos) |

| Pipeline de PPP do setor privado para infraestrutura | +1.0% | Riade, Meca, Província Oriental | Médio prazo (2-4 anos) |

| Megaprojetos de construção | +0.8% | NEOM, Mar Vermelho, Qiddiya, Portão de Diriyah | Curto prazo (≤ 2 anos) |

| Cluster de hidrogênio verde elevando a demanda por RDF | +0.5% | NEOM, posteriormente Jazan e Ras Al-Khair | Médio prazo (2-4 anos) |

| Créditos de EPR habilitados por blockchain | +0.4% | Nacional, primeiro em Riade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Marcos da Meta de Zero Aterramento da Visão 2030

A meta de desvio de 90% para 2040 incorpora limites de reciclagem, compostagem e conversão de resíduos em energia (WtE) em alvarás de construção e obrigações dos produtores. O Decreto Real M/3 introduziu multas de até USD 8 milhões e penas de prisão por descumprimento, transformando as regras ambientais em riscos de nível de conselho de administração. As diretrizes técnicas divulgadas em 2024 exigem segregação no local para projetos maiores que 10.000 metros quadrados e insistem em auditorias de resíduos por terceiros. Os municípios estão, portanto, eliminando gradualmente os aterros sem revestimento, deslocando orçamentos para células sanitárias com captura de gás e tratamento de lixiviado. A direção é clara: o aterramento está se tornando a opção de descarte de último recurso.[2]Saudi Gazette, "Decreto Real M/3 Aplica Penalidades Ambientais," saudigazette.com.sa

Crescimento Econômico e Migração Urbana

A economia não petrolífera da Arábia Saudita cresceu 4,2% em 2024, estimulando atividades de varejo, hotelaria e logística que ampliam os fluxos de resíduos comerciais e industriais. A urbanização acima de 85% canaliza novos residentes para Riade, Jeddah e Dammam, elevando o lixo doméstico diário para um esperado 1,6 quilograma até 2030. Os sistemas de coleta municipal em cidades secundárias ficam atrás, criando um cenário de serviços em dois níveis que o Centro Nacional de Gestão de Resíduos (NWMC) planeja harmonizar por meio de sua estratégia de 25 clusters. Transportadores privados estão implantando frotas com rotas por GPS para reduzir o consumo de combustível e aumentar a frequência de coleta. A escala do crescimento urbano posiciona o mercado de gestão de resíduos da Arábia Saudita para ganhos de volume constantes.

Pipeline de PPP do Setor Privado para Infraestrutura de Resíduos

Desde 2024, a SWPC e o NWMC fecharam mais de USD 2 bilhões em contratos de construção-operação-transferência cobrindo esgoto, MRFs e ativos de WtE. A usina independente de tratamento de esgoto (ISTP) Al Haer em Riade atingiu o fechamento financeiro em USD 480 milhões e iniciará operações comerciais em 2026, reduzindo a demanda por água doce ao reciclar 200.000 metros cúbicos por dia. A estruturação de PPP transfere os riscos de projeto, construção e desempenho para operadores privados, ao mesmo tempo que permite aos municípios acelerar os prazos de entrega. O esquema de reutilização de águas residuais industriais da Veolia, no valor de USD 500 milhões em Jubail, segue o mesmo modelo, provando que concessões de longo prazo agora atraem credores locais e internacionais. Um fluxo de negócios visível mantém o mercado de gestão de resíduos da Arábia Saudita atraente para grandes players globais.[3]Saudi Water Partnership Company, "Pipeline de Projetos PPP 2025-2027," swpc.sa

Megaprojetos de Construção Gerando Elevados Volumes de Resíduos de C&D

NEOM, o Projeto do Mar Vermelho, Qiddiya e o Portão de Diriyah injetam juntos mais de USD 1 trilhão em gastos de capital na economia e geram até 70 milhões de toneladas de entulho, aço e madeira por ano durante os picos das fases de construção. Os documentos de licitação do NEOM exigem conteúdo reciclado verificado em concreto, asfalto e vergalhão, criando demanda cativa por agregados secundários. A usina de C&D da SIRC em Riade já opera a 600 toneladas por hora e atinge 90% de recuperação de materiais, oferecendo um modelo rapidamente replicado em Qiddiya e no Projeto do Mar Vermelho. Britadores móveis no local reduzem as distâncias de transporte e limitam as emissões de carbono associadas ao frete. Esta onda de construção garante um pipeline plurianual de matéria-prima para recicladores dentro do mercado de gestão de resíduos da Arábia Saudita.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda volátil por polímeros recuperados | -0.6% | Polos petroquímicos de Jubail e Yanbu | Curto prazo (≤ 2 anos) |

| Alto CapEx inicial para instalações integradas | -0.5% | Nacional, instalações de WtE e MRF em terrenos novos | Médio prazo (2-4 anos) |

| Coleta fragmentada em cidades secundárias | -0.4% | Fora de Riade, Jeddah e Dammam | Médio prazo (2-4 anos) |

| Baixa participação domiciliar na reciclagem | -0.3% | Nacional, especialmente em distritos de baixa renda | Longo prazo (≥ 4 anos) |

| Mercado doméstico restrito para materiais secundários | -0.2% | Plásticos, metais e papel orientados à exportação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Volátil por Polímeros Recuperados em Meio à Nova Capacidade Petroquímica

O complexo Amiral da SABIC adicionou 11 milhões de toneladas de poliolefinas virgens em 2024, empurrando os preços de resina abaixo de USD 1.000 por tonelada e eliminando o prêmio histórico que os graus reciclados desfrutavam. Os recicladores locais enfrentam custos de coleta e triagem acima de USD 150 por tonelada, comprimindo as margens a menos que subsídios ou regras rígidas de conteúdo reciclado intervenham. Embora a TotalEnergies e a Aramco tenham produzido polímeros circulares certificados em 2023, os volumes permanecem em escala piloto e não conseguem absorver os fluxos nacionais de resíduos plásticos. Os canais de exportação para a Europa oferecem melhores condições econômicas graças às tarifas de fronteira de carbono sobre resinas virgens, mas as despesas logísticas corroem os lucros. O resultado é uma demanda instável que desencoraja novos investimentos em capacidade de reciclagem mecânica.

Alto CapEx Inicial para Instalações Integradas

Novas instalações de WtE e de resíduos perigosos exigem USD 400-600 por tonelada de capacidade anual, traduzindo-se em tamanhos de projeto de USD 200-800 milhões. Fornos de grelha importados, classificadores ópticos e fornos rotativos têm prazos de entrega de 18 meses e expõem os patrocinadores a oscilações cambiais. O licenciamento pode levar mais 12-18 meses e envolve estudos de impacto ambiental, licenciamento do NWMC e revisões de zoneamento municipal. Os custos da dívida são 150-200 pontos-base acima de outras infraestruturas porque os credores ainda percebem risco tecnológico. Se os reguladores posteriormente endurecerem as metas de desvio, alguns ativos poderão se tornar obsoletos, gerando temores entre os investidores de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Resíduos Residenciais Lideram enquanto o Volume Comercial Acelera

Os resíduos residenciais responderam por 55,35% da participação do mercado de gestão de resíduos da Arábia Saudita em 2025, refletindo os padrões de consumo doméstico em cidades onde o lixo per capita já supera 1,4 quilograma por dia. Os fluxos comerciais que abrangem shoppings, escritórios e hotéis têm previsão de superar todas as outras categorias com um CAGR de 9,6% até 2031, à medida que as metas de turismo da Visão 2030 atraem 30 milhões de visitantes anualmente. As fontes industriais em torno de Jubail e Yanbu adicionam lodos e catalisadores especiais que fluem para a usina de resíduos perigosos de 120.000 toneladas da Veolia, enquanto as instalações médicas em Jeddah agora enviam resíduos infecciosos para a nova linha de autoclave de 50.000 toneladas da SIRC. Os geradores residenciais permanecem o foco principal dos programas piloto de coleta seletiva que visam elevar as taxas de segregação acima dos atuais 5%.

O segmento comercial oferece valores de contrato mais elevados e volumes previsíveis por local, permitindo que os operadores introduzam gaiolas de triagem no local e sistemas de pesagem em tempo real. As franquias de varejo em Riade já firmaram acordos de devolução de cinco anos que garantem a entrega de papelão, plástico e restos de alimentos a linhas de recuperação dedicadas. Espera-se que os produtores industriais respondam por mais de 600.000 toneladas de material perigoso por ano até 2028, mantendo os serviços de incineração e estabilização em alta demanda. Os orgânicos domésticos, que formam 40% do lixo residual, estão começando a alimentar a parceria de compostagem da SIRC e da Edama, que tem como alvo os mercados de paisagismo. À medida que o volume comercial cresce, o tamanho do mercado de gestão de resíduos da Arábia Saudita para serviços de coleta e triagem vinculados a shoppings e hotéis subirá de forma constante ao longo do horizonte de previsão.

Por Tipo de Serviço: Descarte Lidera, mas a Reciclagem Decola

O descarte e o tratamento responderam por 53,45% do tamanho do mercado de gestão de resíduos da Arábia Saudita em 2025, mas a reciclagem tem projeção de crescer mais rapidamente, a 9,7% ao ano até 2031. A participação dos aterros está diminuindo à medida que as células sem revestimento fecham e os aterros sanitários com captura de gás elevam as taxas de descarga para USD 70 por tonelada, reduzindo a diferença de custo em relação às usinas de WtE. A capacidade de incineração triplicará para mais de 700 megawatts até 2030, quando a unidade de Jeddah com 3.500 toneladas por dia e a instalação de 1,3 milhão de toneladas de Riade entrarem em operação. Os MRFs e britadores de C&D estão se expandindo; a usina da SIRC em Riade opera a 600 toneladas por hora e registra uma taxa de recuperação de 90%, fornecendo agregado reciclado para a construção de estradas em Qiddiya.

A coleta e o transporte continuam sendo intensivos em mão de obra, mas a automação está avançando. A frota elétrica movida a energia solar da Averda no Projeto do Mar Vermelho reduz o uso de diesel em 30%, e os tubos pneumáticos da Envac Gulf nas torres de Riade reduzem a frequência de coleta em distritos densos. Os serviços de consultoria e auditoria são uma fatia pequena, mas crescente, pois as regras do NWMC exigem que os planos anuais de resíduos sejam verificados por empresas credenciadas. A compostagem e o tratamento químico abordam lodos alimentares e perigosos, respectivamente, adicionando diversidade aos fluxos de receita dentro do mercado de gestão de resíduos da Arábia Saudita. À medida que a tonelagem de reciclagem aumenta, os operadores esperam capturar taxas de portão mais elevadas e vender mais commodities secundárias, sustentando a lucratividade de longo prazo.

Por Tipo de Resíduo: RSM Domina, mas Resíduos Eletroeletrônicos Crescem Rapidamente

Os resíduos sólidos municipais forneceram 45,85% da participação do mercado de gestão de resíduos da Arábia Saudita em 2025 e permanecem o fluxo de base para a maioria das redes de coleta. Os resíduos eletroeletrônicos, no entanto, estão crescendo a um CAGR de 8,49% devido à penetração de 90% de smartphones, ciclos de vida mais curtos de eletrodomésticos e a abertura de novos centros de entrega do NCEC nas três maiores cidades. Os resíduos industriais perigosos mantêm dois incineradores licenciados operando próximos à capacidade nominal, com Veolia e SIRC formando um duopólio consolidado. Os resíduos plásticos estão sujeitos à meta de 30% de conteúdo reciclado do Pacto Saudita de Plásticos, mas a capacidade mecânica doméstica permanece abaixo de 100.000 toneladas por ano, forçando os exportadores a enviar fardos para a Europa e o Sudeste Asiático.

Os resíduos de C&D atingem o pico durante 2026-2028, quando NEOM e outros megaprojetos alcançam a escavação máxima e a concretagem, após o que a tonelagem se modera à medida que os canteiros avançam para as fases de acabamento. Os fluxos agrícolas, como as folhas de palmeira-tamareira, estão sendo lentamente transformados em composto e biocarvão por meio de projetos piloto da SIRC-Nadec, reduzindo a queima a céu aberto. Os volumes de resíduos biomédicos estão aumentando junto com as expansões hospitalares nas regiões de Meca e Medina; o hub de autoclave de Jeddah tratou 10.000 toneladas durante seus primeiros dois meses de operação experimental. Os materiais radioativos e outros materiais especializados permanecem insignificantes, mas estão sob rigorosa supervisão da KACARE. Em conjunto, a dinâmica evolutiva do mix de resíduos garante rotação contínua de capital em múltiplos subsetores do mercado de gestão de resíduos da Arábia Saudita.

Análise Geográfica

Riade respondeu por 38,5% do mercado de gestão de resíduos da Arábia Saudita em 2025, apoiada por uma população de 8 milhões de habitantes e pelo Programa Integrado de Gestão de Resíduos, que tem como meta o desvio de 81% dos RSM. A linha de reciclagem de C&D de 600 toneladas por hora da capital atinge uma taxa de recuperação de 90% e fornece agregado para estradas ao Portão de Diriyah, enquanto os documentos de licitação para dois MRFs adicionais totalizando 2.000 toneladas por dia já estão no mercado. Uma futura usina de WtE de 1,3 milhão de toneladas, orçada em USD 800 milhões, fornecerá 200 megawatts de energia de base à rede elétrica até 2029. A coordenação perfeita entre a sede da SIRC e o NWMC acelera o licenciamento de projetos piloto inovadores, como os créditos de EPR em blockchain, tornando Riade um indicador para implementações em todo o país.

A Província de Meca ocupa o segundo lugar em receita, impulsionada por surtos sazonais de peregrinos que elevam os volumes de coleta a picos recordes. A instalação de WtE de 3.500 toneladas por dia de Jeddah demonstra limpeza de gases de combustão e vitrificação de cinzas de classe mundial, enquanto a concessão da Veolia e da Averda incorpora lixeiras inteligentes que enviam dados de nível de preenchimento aos despachantes a cada 30 minutos. A capacidade médica perigosa aumentou em 2025, quando a SIRC abriu um hub de autoclave de 50.000 toneladas próximo ao Hospital Rei Abdulaziz, em conformidade com a regra de tratamento em 24 horas. Ao longo da costa Tabuk-Meca, o Projeto do Mar Vermelho impõe 70% de reciclagem de C&D no local, impulsionando a demanda por britadores móveis, classificadores ópticos e unidades de compostagem imediatamente após a entrega dos resorts.

A Província Oriental combina indústria pesada com crescente densidade residencial, produzindo a maior proporção do Reino entre resíduos perigosos e municipais. O incinerador de 120.000 toneladas da Veolia em Jubail processa lodo de refinaria e catalisadores petroquímicos sob um contrato exclusivo com a Aramco, enquanto uma usina de joint venture de USD 500 milhões reciclará 8,8 milhões de metros cúbicos de águas residuais industriais por ano a partir de 2028. Um estudo municipal identificou a falta de lixeiras segregadas como um grande obstáculo, e o NWMC está estruturando uma concessão regional para cobrir Dammam, Khobar e 14 distritos rurais. Em outros lugares, o cluster do Restante da Arábia Saudita, incluindo o canteiro de Tabuk do NEOM, tem previsão de crescer a 8,19% ao ano à medida que as obras dos megaprojetos impulsionam a tonelagem de C&D e levam os operadores a instalar linhas de processamento modulares. A iniciativa de compostagem de resíduos orgânicos de AlUla mostra que cidades menores podem avançar diretamente para modelos circulares quando o capital e a clareza regulatória se alinham.[4]Autoridade de Desenvolvimento do Portão de Diriyah, "Protocolo de Gestão de Resíduos 2025," dgda.gov.sa

Cenário Competitivo

A SIRC lidera o mercado de gestão de resíduos da Arábia Saudita com 16 milhões de toneladas de reciclagem de C&D, 600.000 toneladas de tratamento de resíduos industriais e uma linha principal de RDF que incorpora blockchain para rastreabilidade em nível de lote. Seus acordos-quadro de dezembro de 2024 com SUEZ e Veolia buscam combinar tecnologia europeia com portfólios de instalações domésticas e visam criar um campeão nacional até 2027. A Veolia gerou USD 304 milhões (EUR 280 milhões) em receita local durante 2023 e detém um contrato exclusivo com a Aramco que garante 200.000 toneladas de processamento de resíduos perigosos por ano, consolidando sua posição no nicho industrial de alta margem.

O foco estratégico mudou para a integração vertical. A SIRC combina frotas de coleta, MRFs, WtE e negociação de commodities recicladas dentro da mesma concessão, assegurando taxas de portão e contratos de compra. A Averda ganhou um mandato em fevereiro de 2026 no Projeto do Mar Vermelho que funde um MRF automatizado, caminhões elétricos carregados a energia solar, tambores de compostagem e um incinerador no local para atingir uma meta de reciclagem de 70%. A usina de reutilização de águas residuais de USD 500 milhões da Veolia em Jubail amplia seu escopo de serviços ambientais para a água, espelhando tendências globais nas quais resíduos e água se fundem em uma única plataforma de utilidade. Operadores menores, como NESMA Recycling e Sama Environmental Services, especializam-se em limpeza de eventos e fluxos de resíduos perigosos de nicho, evitando a concorrência direta com os líderes de mercado enquanto ainda capturam segmentos lucrativos.

As perspectivas de fusões e aquisições permanecem ativas. Fornecedores internacionais de equipamentos móveis, como a Kiverco, dependem do UK Export Finance para seguro de crédito, indicando um pipeline constante de maquinário importado. As plataformas de EPR em blockchain podem estimular joint ventures entre empresas de software e operadores de resíduos, enquanto os crescentes encargos de CapEx podem impulsionar consolidações de médio porte à medida que as novas regras de licenciamento do NWMC elevam os limites financeiros. No geral, as cinco principais empresas controlavam pouco mais de 50% da tonelagem tratada em 2025, sustentando uma pontuação de concentração de mercado de 6.

Líderes do Setor de Gestão de Resíduos da Arábia Saudita

Saudi Investment Recycling Co. (SIRC)

BEEAH Group

Veolia Middle East

Averda

SUEZ Middle East

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Averda assegurou um contrato com a SEPCO III para construir e operar uma instalação integrada de resíduos para o Projeto do Mar Vermelho, que inclui um MRF automatizado, incinerador, linha de compostagem e caminhões elétricos movidos a energia solar.

- Janeiro de 2026: A Saudi Investment Recycling Company (SIRC) assinou um acordo estratégico com a Hydrogen Utopia International (HUI) às margens da exposição IFAT Saudi Arabia 2026 em Riade. A colaboração visa implantar a tecnologia avançada de Fundidor por Plasma Aprimorado para processar resíduos plásticos não recicláveis em gás de síntese de alta pureza. Este gás de síntese será combinado com hidrogênio para fabricar Combustível de Aviação Sustentável (SAF) e outros produtos de hidrocarbonetos de baixo carbono, apoiando fortemente os objetivos de neutralidade de carbono e economia circular do Reino.

- Maio de 2025: A SIRC assinou um importante Memorando de Entendimento com o investidor institucional norte-americano EIG Management Company para cofinanciar e desenvolver infraestrutura crítica de gestão de resíduos na Arábia Saudita. A parceria centra-se em dois projetos de grande escala: uma instalação de USD 375 milhões em Riade para produzir Combustível Derivado de Resíduos (RDF) a partir de resíduos municipais para alimentar fornos de indústria pesada, e uma instalação de USD 250 milhões dedicada ao processamento de pneus em fim de vida em produtos de energia verde, como óleo de pirólise e negro de fumo reciclado.

- Fevereiro de 2025: Um consórcio Miahona-BESIX-Marafiq venceu a licitação da ISTP Al Haer de USD 480 milhões em Riade sob um modelo de construção-propriedade-operação-transferência de 25 anos.

Escopo do Relatório do Mercado de Gestão de Resíduos da Arábia Saudita

A gestão de resíduos é o processo completo de coleta, transporte, tratamento e descarte de materiais residuais de forma a minimizar seu impacto sobre o meio ambiente e a saúde humana. Abrange diversas atividades e práticas para reduzir a geração de resíduos e gerenciar os materiais residuais de forma eficiente e sustentável.

O relatório fornece uma análise de contexto abrangente do mercado, cobrindo as tendências atuais do mercado, restrições, atualizações tecnológicas e informações detalhadas sobre os vários segmentos e o cenário competitivo do setor.

O mercado de gestão de resíduos da Arábia Saudita é segmentado por tipo de resíduo (resíduos industriais, resíduos sólidos municipais, resíduos eletroeletrônicos, resíduos plásticos e resíduos biomédicos e outros tipos de resíduos [incluindo resíduos de construção]), método de descarte (aterro, incineração, reciclagem e outros métodos de descarte) e região (Riade, Jeddah, Dammam, Yanbu e Outras Regiões). O relatório oferece tamanhos de mercado e previsões para todos os segmentos acima em termos de valor (USD).

| Residencial |

| Comercial (varejo, escritório, etc.) |

| Industrial |

| Médico (Saúde e Farmacêutico) |

| Construção e Demolição |

| Outros (institucional, agrícola, etc.) |

| Coleta, Transporte, Triagem e Segregação | |

| Descarte e Tratamento | Aterro |

| Reciclagem e Recuperação de Recursos | |

| Incineração e Conversão de Resíduos em Energia | |

| Outros (Tratamento Químico, Compostagem, etc.) | |

| Outros (Consultoria, Auditoria e Treinamento, etc.) |

| Resíduos Sólidos Municipais |

| Resíduos Industriais Perigosos |

| Resíduos Eletroeletrônicos |

| Resíduos Plásticos |

| Resíduos Biomédicos |

| Resíduos de Construção e Demolição |

| Resíduos Agrícolas |

| Outros Resíduos Especializados (radioativos, etc.) |

| Riade |

| Província de Meca (incl. Jeddah) |

| Província Oriental (Dammam, Khobar) |

| Restante da Arábia Saudita |

| Por Fonte | Residencial | |

| Comercial (varejo, escritório, etc.) | ||

| Industrial | ||

| Médico (Saúde e Farmacêutico) | ||

| Construção e Demolição | ||

| Outros (institucional, agrícola, etc.) | ||

| Por Tipo de Serviço | Coleta, Transporte, Triagem e Segregação | |

| Descarte e Tratamento | Aterro | |

| Reciclagem e Recuperação de Recursos | ||

| Incineração e Conversão de Resíduos em Energia | ||

| Outros (Tratamento Químico, Compostagem, etc.) | ||

| Outros (Consultoria, Auditoria e Treinamento, etc.) | ||

| Por Tipo de Resíduo | Resíduos Sólidos Municipais | |

| Resíduos Industriais Perigosos | ||

| Resíduos Eletroeletrônicos | ||

| Resíduos Plásticos | ||

| Resíduos Biomédicos | ||

| Resíduos de Construção e Demolição | ||

| Resíduos Agrícolas | ||

| Outros Resíduos Especializados (radioativos, etc.) | ||

| Por Região | Riade | |

| Província de Meca (incl. Jeddah) | ||

| Província Oriental (Dammam, Khobar) | ||

| Restante da Arábia Saudita | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gestão de resíduos da Arábia Saudita?

O setor está em USD 27,39 bilhões em 2026 e está no caminho certo para atingir USD 37,53 bilhões até 2031.

Com que velocidade o mercado deve crescer?

Projeta-se que avance a um CAGR de 6,5% entre 2026 e 2031, impulsionado pelos mandatos da Visão 2030 e pelo crescimento da população urbana.

Qual fonte de resíduos gera a maior participação em volumes?

Os fluxos residenciais lideraram com 55,35% do valor total em 2025, refletindo o elevado lixo per capita nas principais cidades.

Onde a reciclagem está ganhando maior impulso?

A reciclagem e a recuperação de recursos é o tipo de serviço de crescimento mais rápido, expandindo-se a um CAGR de 9,7% à medida que novos MRFs e usinas de WtE entram em operação.

Qual região oferece as perspectivas de crescimento mais rápidas?

O cluster do Restante da Arábia Saudita, ancorado pelo NEOM e cidades secundárias, tem previsão de crescer a um CAGR de 8,19% até 2031.

Quais são as principais empresas do setor?

SIRC, Veolia, SUEZ, Averda e BEEAH detêm as maiores participações, com a SIRC sozinha reciclando 16 milhões de toneladas de resíduos de C&D em 2025.

Página atualizada pela última vez em: