Tamanho e Participação do Mercado de Gestão de Resíduos de Construção e Demolição da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

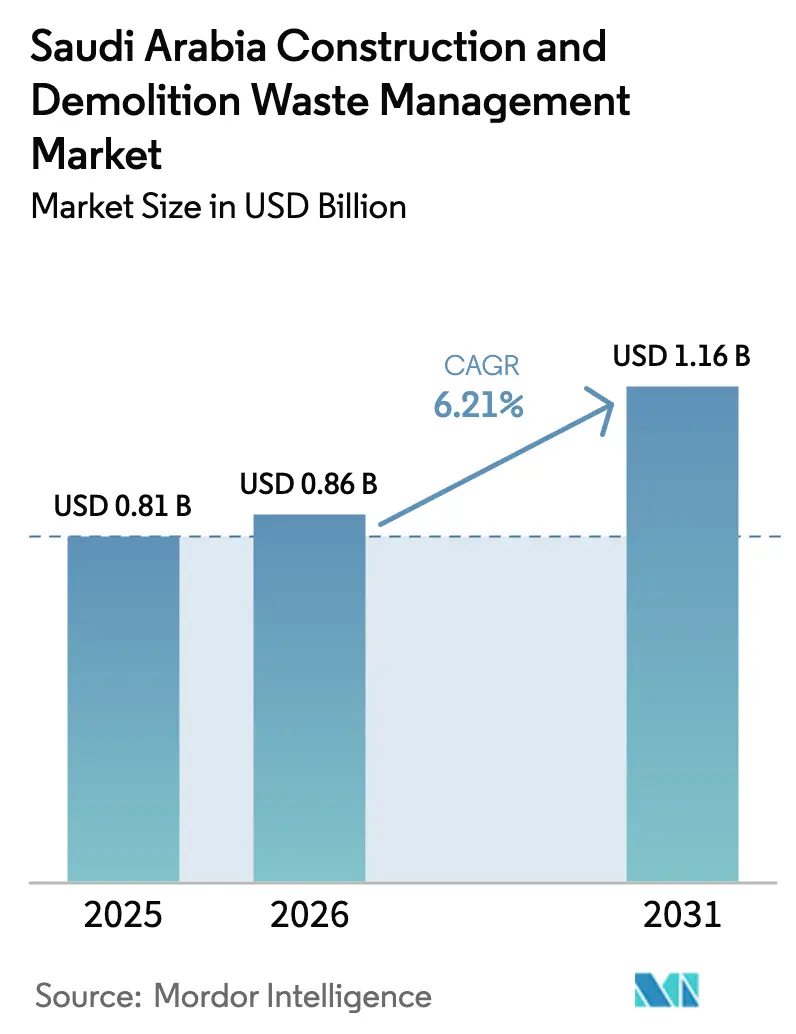

| Tamanho do mercado no ano base (2025) | 0.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Resíduos de Construção e Demolição da Arábia Saudita por Mordor Intelligence

Espera-se que o tamanho do Mercado de Gestão de Resíduos de Construção e Demolição da Arábia Saudita aumente de USD 0,81 bilhão em 2025 para USD 0,86 bilhão em 2026 e atinja USD 1,16 bilhão até 2031, crescendo a um CAGR de 6,21% no período 2026-2031.

Espera-se que a reciclagem e a recuperação de materiais se consolidem como o segmento de serviços de crescimento mais rápido no mercado de gestão de resíduos de construção e demolição (C&D) da Arábia Saudita, impulsionadas pelo endurecimento da fiscalização regulatória e pela mudança na economia dos aterros sanitários. O aumento dos custos de aterramento e requisitos de conformidade mais rigorosos estão incentivando os empreiteiros a adotar soluções de segregação no local, britagem móvel e processamento localizado para reduzir os volumes de descarte e os custos de transporte. Ao mesmo tempo, a crescente adoção de ferramentas digitais, como otimização de rotas e rastreamento de materiais, está melhorando a eficiência operacional em grandes projetos de construção. À medida que o desenvolvimento de infraestrutura se acelera sob programas nacionais, os prestadores de serviços que oferecem capacidades integradas de coleta, processamento e escoamento de materiais reciclados estão ganhando vantagem competitiva, posicionando a reciclagem como um pilar central do ecossistema em evolução de gestão de resíduos de C&D.

Principais Conclusões

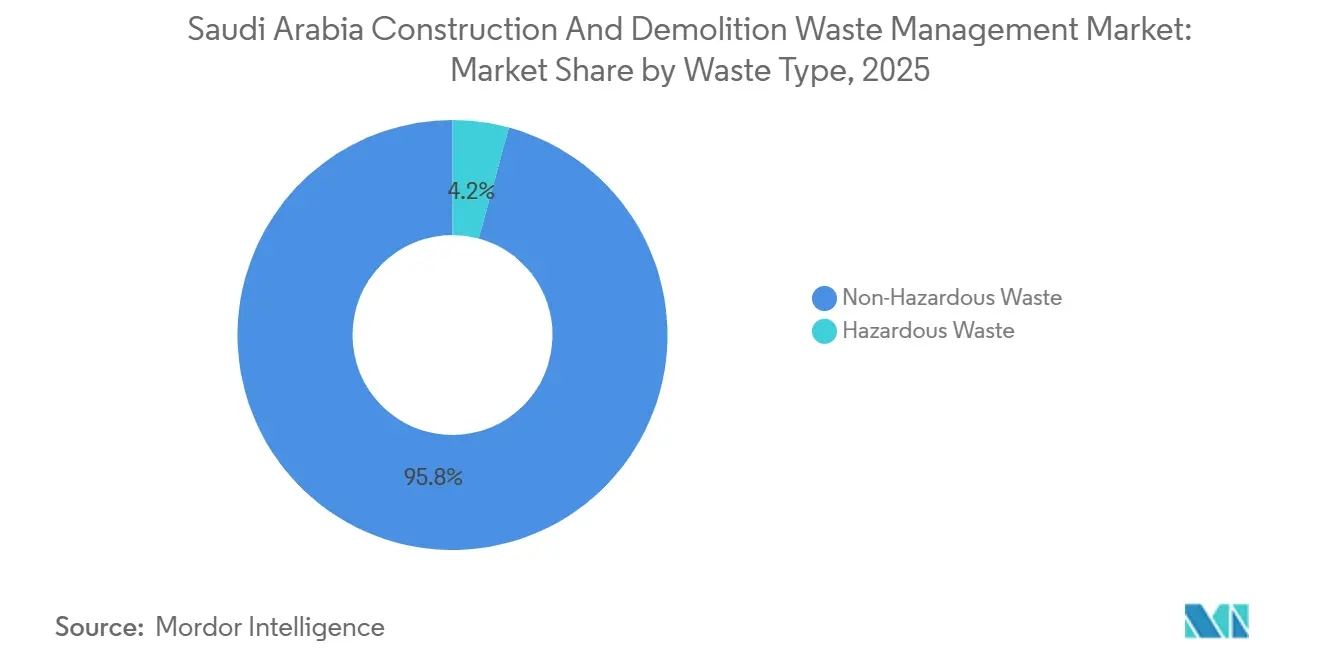

- Por tipo de resíduo, os fluxos não perigosos detinham 95,76% da participação do mercado de gestão de resíduos de construção e demolição da Arábia Saudita em 2025, enquanto os fluxos perigosos devem crescer a um CAGR de 6,34% até 2031.

- Por material, concreto e tijolos representaram 55,10% do tamanho do mercado de gestão de resíduos de construção e demolição da Arábia Saudita em 2025, e o asfalto deve expandir-se a um CAGR de 6,52% até 2031.

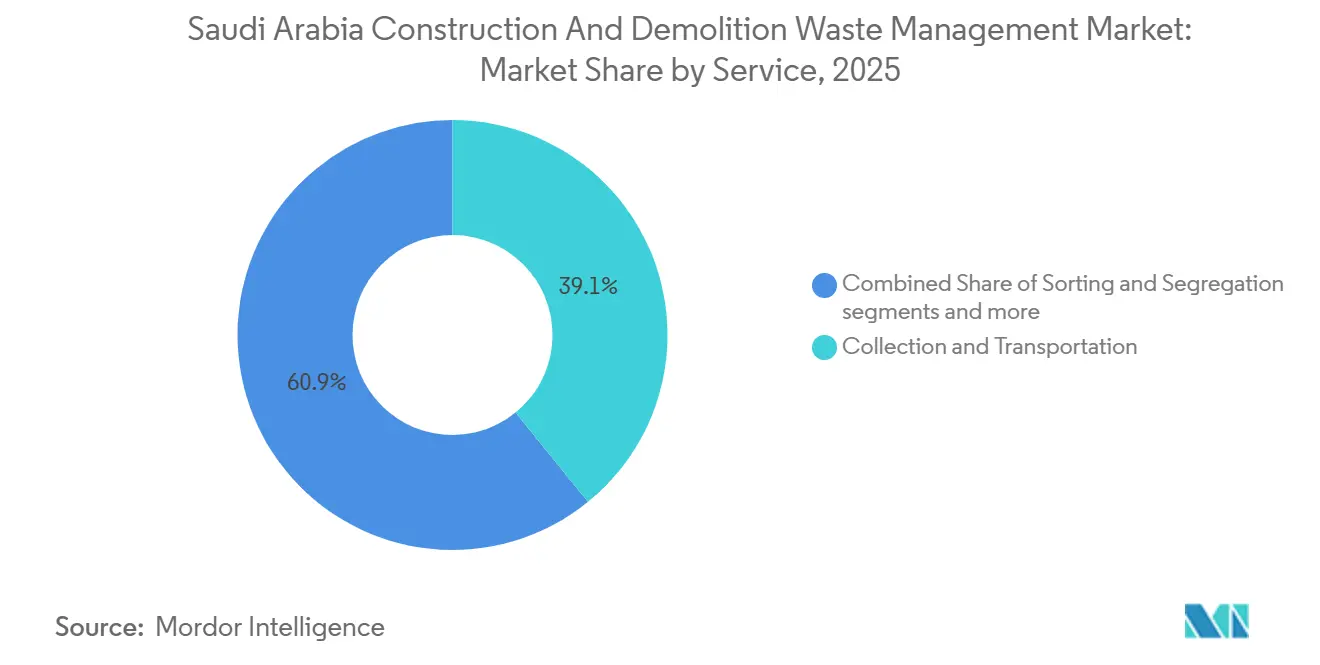

- Por serviço, coleta e transporte lideraram com 39,14% de participação em 2025, enquanto reciclagem e recuperação de materiais deve registrar um CAGR de 6,71% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Resíduos de Construção e Demolição da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Visão 2030 e Regulamentações Governamentais | +1.8% | Nacional, com fiscalização antecipada em Riade, Jeddah, Meca, Dammam, Medina | Médio prazo (2 a 4 anos) |

| Desenvolvimento de Infraestrutura Avançada de Reciclagem | +1.5% | Principais aglomerados urbanos, com expansão para cidades industriais | Longo prazo (≥ 4 anos) |

| Requisitos Obrigatórios de Conteúdo Reciclado | +1.2% | NEOM, Projeto Mar Vermelho, Portão de Diriyah, expansão nacional | Médio prazo (2 a 4 anos) |

| Benefícios Econômicos e Redução de Custos | +0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Liderança da Saudi Investment Recycling Company | +0.7% | Riade e Jeddah, além de zonas emergentes de gigaprojetos | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos no Processamento de Resíduos | +0.6% | Riade, Jeddah, com projetos-piloto em Dammam | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Visão 2030 e Regulamentações Governamentais

O Decreto Real M/3 eleva os resíduos de construção e demolição de um encargo de descarte a um recurso regulamentado, ao adicionar penalidades rigorosas que incluem multas de até USD 8 milhões e potencial prisão para os infratores. O Centro Nacional de Gestão de Resíduos aplica diretrizes técnicas que exigem segregação no local e auditorias de terceiros para projetos com área superior a 10.000 metros quadrados, o que integra metas de reciclagem aos controles centrais do projeto. Os planos diretores para os aglomerados prioritários preveem mais de 840 instalações de tratamento e recuperação até 2040, incluindo capacidade dedicada de C&D para alinhar a oferta à crescente demanda decorrente das janelas de execução dos gigaprojetos. O licenciamento nesses aglomerados está cada vez mais vinculado a planos documentados de desvio e processadores nomeados, o que fortalece a fiscalização no ponto de aprovação da construção e comprime os prazos para adequações de conformidade. A supervisão consolidada pelo Centro Nacional de Gestão de Resíduos substitui as regras municipais fragmentadas e reduz as barreiras para a expansão inter-regional de operadores qualificados. A fiscalização antecipada nas maiores cidades está se expandindo para jurisdições adjacentes, o que apoia práticas mais uniformes no Mercado de Gestão de Resíduos de Construção e Demolição da Arábia Saudita.

Desenvolvimento de Infraestrutura Avançada de Reciclagem

Instalações automatizadas de alta capacidade em Riade operam a 600 toneladas por hora com taxas de recuperação almejadas próximas a 90%, o que estabelece o padrão de desempenho para concorrentes de médio porte e molda os critérios de aquisição. Uma planta de triagem estática comissionada em 2024 utiliza uma estação de separação modular fechada e um sistema de remoção de materiais leves para extrair até 6 toneladas por hora de contaminantes de uma alimentação de 50 toneladas por hora, o que melhora a pureza e o rendimento em condições de calor extremo. O reconhecimento no início de 2025 pela reciclagem de C&D em escala recorde ressalta uma mudança em direção a modelos verticalmente integrados que agrupam coleta, triagem e vendas de produtos a jusante.[1]AJ, "Advancing Saudi Arabia's Circular Economy and Sustainable Future," GPCA, gpcachem.org Os planos diretores nacionais estendem o horizonte de infraestrutura além de 2030, com extensos pipelines nos aglomerados prioritários que absorverão picos de demanda das fases de execução dos gigaprojetos. Parceiros internacionais estão comprometendo-se com modelos de hub que ampliam as capacidades de tratamento para múltiplos fluxos de resíduos, o que sinaliza confiança na trajetória regulatória e de precificação do Reino. Sistemas fechados e eletrificados reduzem o tempo de inatividade relacionado ao clima e melhoram a segurança dos trabalhadores, o que reforça o argumento de custo para linhas modernizadas no Mercado de Gestão de Resíduos de Construção e Demolição da Arábia Saudita.

Requisitos Obrigatórios de Conteúdo Reciclado

A linguagem dos editais do NEOM exige conteúdo reciclado verificado em concreto, asfalto e vergalhão, o que vincula a conformidade contratual ao acesso a materiais secundários certificados e ao escoamento rastreável. O Projeto Mar Vermelho impõe um mandato de reciclagem de C&D no local de 70%, o que impulsiona a adoção de britadores móveis e fluxos de circuito fechado dentro dos perímetros do projeto. A defesa governamental está avançando em direção à aceitação padronizada de produtos reciclados pós-consumo em novos projetos de construção, o que alinha as futuras aquisições públicas a resultados circulares assim que as normas técnicas forem finalizadas.[2]Saudi Arabia | Towards Osaka Blue Ocean Vision," G20 Marine Plastic Litter, g20mpl.org À medida que as especificações de qualidade amadurecem, espera-se que os limites do setor público para insumos reciclados se tornem parte dos requisitos básicos dos editais, o que estabiliza a demanda e apoia a bancabilidade. Essas mudanças acompanham o desenvolvimento contínuo de especificações nacionais para agregados reciclados, que são fundamentais para a aceitação uniforme entre municípios e agências. Em conjunto, os mandatos de conteúdo e as normas estão moldando pipelines de escoamento previsíveis para concreto, asfalto e aço no Mercado de Gestão de Resíduos de Construção e Demolição da Arábia Saudita.

Benefícios Econômicos e Redução de Custos

As taxas de aterramento de USD 70 por tonelada em 2026 comprimem a vantagem histórica de custo do descarte e redirecionam os volumes para a recuperação, onde os orçamentos dos projetos podem capturar tanto economias de custo quanto valor de conformidade. Os agregados de concreto reciclado em Jeddah são precificados entre USD 20 e 30 por tonelada para as categorias inativadas e entre USD 30 e 45 por tonelada para as categorias ativadas por álcali, o que permite licitações competitivas para sub-bases de estradas, pavimentos e aterros. Marketplaces digitais listam níveis de estoque e preços de agregados reciclados, o que ajuda os empreiteiros a avaliar custo e disponibilidade em relação às opções de pedreira antes da mobilização. Essa transparência reduz o risco de aquisição durante os picos das janelas de construção, o que apoia operações contínuas sem atrasos onerosos. O desvio no local em gigaprojetos reduz as distâncias de transporte e o consumo de combustível quando unidades móveis de triagem e britagem são implantadas, o que diminui os custos logísticos enquanto cumpre as metas de licenciamento. As economias se acumulam com as taxas de portão evitadas e o melhor controle de cronograma, o que fortalece o argumento de negócio para a reciclagem no Mercado de Gestão de Resíduos de Construção e Demolição da Arábia Saudita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Requisitos de Investimento de Capital | -0.9% | Nacional, agudo em cidades secundárias com estruturas limitadas de PPP | Médio prazo (2 a 4 anos) |

| Estrutura Regulatória Fragmentada e Colaboração Limitada | -0.6% | Variável entre os 25 aglomerados regionais, mais pronunciado além das cinco maiores cidades | Curto prazo (≤ 2 anos) |

| Segregação e Triagem na Fonte Inadequadas | -0.5% | Nacional, com lacunas em zonas residenciais e pequenos canteiros | Médio prazo (2 a 4 anos) |

| Preocupações com a Qualidade dos Agregados Reciclados | -0.4% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Investimento de Capital

Equipamentos de capital intensivo para tratamento de resíduos em energia e resíduos perigosos exigem longos prazos de importação, o que estende os cronogramas dos projetos e atrasa os fluxos de caixa operacionais. Avaliações de impacto ambiental, licenciamento e autorizações de zoneamento podem levar o processo de licenciamento a 12 a 18 meses, o que aumenta o risco de desenvolvimento e os custos de financiamento. Estruturas de concessão com prazos de 15 a 25 anos melhoram a visibilidade da receita, mas exigem capital próprio inicial significativo, o que pode ser difícil de obter para operadores de médio porte. O cofinanciamento estratégico, como o programa de USD 625 milhões entre SIRC e EIG Partners, ajuda a mobilizar capital para infraestrutura circular e distribui o risco entre classes de ativos. Exposições de aquisição vinculadas a moedas e riscos tecnológicos percebidos podem elevar os custos de captação, o que aumenta as taxas mínimas de retorno e modera a entrada de empresas menores. Apesar desses obstáculos, patrocinadores públicos e parceiros internacionais continuam a desenvolver programas de múltiplos ativos que incluem expansões de capacidade de C&D no Mercado de Gestão de Resíduos de Construção e Demolição da Arábia Saudita.

Estrutura Regulatória Fragmentada e Colaboração Limitada

Pesquisas acadêmicas colocam a ausência de regras harmonizadas de economia circular entre as principais barreiras de execução para grandes programas de construção, o que reflete a incerteza dos profissionais sobre códigos e limites para conteúdo reciclado. Embora o modelo nacional defina 25 aglomerados de serviços, os planos diretores avançam mais rapidamente nas cinco maiores cidades do que nos municípios secundários, o que deixa cronogramas desiguais para infraestrutura e fiscalização. As variações na fiscalização municipal aumentam os custos de conformidade para os empreiteiros e podem retardar a adoção no local de práticas de segregação e rastreamento. As partes interessadas relatam sobreposição de licenças e limites de aceitação pouco claros para agregados reciclados e outros produtos secundários, o que complica a preparação de propostas e retarda a implantação de capital. Essas lacunas estendem os prazos de licitação à medida que os operadores criam margens para a ambiguidade regulatória nos modelos de projeto, o que pode dissuadir novos entrantes. Plataformas de dados compartilhados e soluções de conformidade digital devem reduzir o atrito à medida que as agências alinham normas e relatórios em 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resíduo: Fluxos Perigosos Impulsionam Infraestrutura Especializada

Os fluxos não perigosos representaram 95,76% do tamanho do Mercado de Gestão de Resíduos de Construção e Demolição da Arábia Saudita em 2025, enquanto os resíduos de C&D perigosos devem expandir a um CAGR de 6,34% até 2031, à medida que licenciamentos mais rigorosos, segregação no local e auditorias elevam a captura de frações especializadas. A fiscalização sob o Decreto Real M/3 e as orientações técnicas para projetos acima de 10.000 metros quadrados tornaram o manuseio inadequado oneroso, o que está desviando os fluxos de materiais para vias conformes. O gesso e o drywall requerem linhas dedicadas para evitar a contaminação cruzada de agregados de concreto, o que adiciona USD 10 a 15 por tonelada nos custos de processamento, mas abre canais de reutilização em cimento e condicionamento de solo. As instalações automatizadas de alto rendimento permanecem ajustadas para fluxos inertes como concreto e tijolos, o que apoia a escala na recuperação não perigosa, enquanto as frações perigosas dependem de ativos de tratamento térmico e químico em lotes menores.

As zonas portuárias e industriais estão expandindo capacidades de tratamento integrado que se sobrepõem às porções perigosas dos resíduos de C&D, o que posiciona operadores especializados para atender adjacências marinhas e industriais. As plantas âncora na capital combinam triagem fechada, separação e extração de fração leve para sustentar alta recuperação em escala para fluxos não perigosos, o que melhora a qualidade e a consistência do produto para pedidos recorrentes. Essa divisão de trabalho está levando a modelos de co-localização onde especialistas em resíduos perigosos operam próximos a grandes recicladores de inertes para compartilhar logística e acessar matéria-prima garantida. Em conjunto, esses movimentos mostram o setor de Gestão de Resíduos de Construção e Demolição da Arábia Saudita amadurecendo em um sistema de duas vias que alinha o design dos ativos ao risco regulatório e aos perfis de materiais.

Por Material: A Reciclagem de Asfalto se Acelera em Meio aos Ciclos de Renovação de Pavimentos

Concreto e tijolos comandaram 55,10% de participação em 2025, enquanto o asfalto deve ser o material de crescimento mais rápido com um CAGR de 6,52% até 2031 no Mercado de Gestão de Resíduos de Construção e Demolição da Arábia Saudita, refletindo a crescente aceitação de insumos reciclados em pavimentos e camadas de base. As regras de aquisição em empreendimentos emblemáticos exigem conteúdo reciclado verificado em concreto, asfalto e vergalhão, o que traduz a política em demanda constante por matéria-prima secundária certificada. Linhas automatizadas que integram eletroímãs de sobrebanda e equipamentos dedicados de remoção de fração leve melhoram a pureza e a recuperação, o que apoia aplicações de maior valor para agregados reciclados. A madeira e os materiais compostos continuam a enfrentar restrições de uso final, o que deixa uma parcela maior do mix de produtos nas classes de agregados onde as normas estão avançando e os compradores estão escalando pedidos.

O controle de contaminação permanece central para os agregados de grau cimento, razão pela qual estações de separação fechadas e extração de fração leve pré-britagem estão sendo implantadas em escala. Pesquisas realizadas em Jeddah demonstram que a ativação por álcali melhora as propriedades dos agregados reciclados, o que permite aplicações aprimoradas que podem alcançar preços realizados mais elevados. As normas nacionais em desenvolvimento orientarão a aceitação consistente de agregados reciclados para usos estruturais e em pavimentos, o que reduz o risco de especificação durante a licitação e aprovação. As listagens em marketplaces digitais para produtos classificados, incluindo RC 3/4, estão tornando o escoamento mais previsível ao alinhar as necessidades dos empreiteiros com o estoque disponível em tempo real, o que apoia a transição do setor de Gestão de Resíduos de Construção e Demolição da Arábia Saudita para o fornecimento baseado em desempenho.

Por Serviço: A Reciclagem Ganha Impulso com a Mudança na Economia dos Aterros Sanitários

Coleta e transporte responderam por 39,14% em 2025, mas reciclagem e recuperação de materiais devem entregar o maior crescimento a um CAGR de 6,71% até 2031 no Mercado de Gestão de Resíduos de Construção e Demolição da Arábia Saudita, à medida que as taxas de portão e as regras de licenciamento alteram a equação de custos. As taxas de portão de USD 70 por tonelada em 2026 reduzem o incentivo para aterrar cargas mistas e favorecem a triagem e britagem no local ou próximas ao local, que retêm o valor do material e reduzem o transporte. O licenciamento agora vincula as licenças de grandes projetos a auditorias de terceiros e segregação no local, o que cria demanda de serviços para triagem e relatórios verificados. A britagem móvel, estações de transferência e unidades de recuperação de materiais modulares são cada vez mais utilizadas para reduzir as distâncias de transporte e acompanhar os cronogramas de demolição, o que melhora o rendimento e a conformidade.

A otimização digital de rotas e o rastreamento de materiais estão se expandindo por meio de parcerias como Aramco Digital e Diversys Software, que incorporam análises preditivas e automação de conformidade nas operações de campo. Sensores de frota e contêineres, adaptados de sistemas municipais de resíduos, estão sendo cada vez mais aplicados à logística de caçambas de C&D para melhorar os fatores de carga e reduzir as viagens ociosas. A capacidade de processamento está escalando por meio de linhas modulares e hubs regionais, o que pressiona os operadores estabelecidos a modernizar ou consolidar. Essas mudanças estão movendo o setor de Gestão de Resíduos de Construção e Demolição da Arábia Saudita em direção a modelos de serviço integrados.

Análise Geográfica

Os aglomerados prioritários liderados por Riade, Jeddah, Meca, Dammam e Medina ancoram o pipeline de infraestrutura de curto prazo, com planos nacionais prevendo mais de 840 instalações de tratamento e recuperação até 2040, incluindo capacidade dedicada de C&D. Riade retém uma parcela significativa da geração nacional de resíduos em 2025 e é priorizada para novas instalações dentro do quadro nacional, o que apoia matéria-prima constante e escala para linhas de alta capacidade. A instalação âncora da capital combina triagem de alto rendimento e remoção avançada de fração leve para fornecer agregados de qualidade consistente para a demanda pública e privada, o que estabiliza os fluxos circulares locais. As listagens em marketplaces digitais reforçam o escoamento ao vincular processadores verificados a empreiteiros sob cláusulas de aquisição de conteúdo reciclado em programas municipais.

A Província Oriental se beneficia de fortes adjacências industriais que se sobrepõem às dimensões perigosas dos resíduos de C&D e de novas unidades de processamento e tratamento químico comissionadas em Jubail, que podem se adaptar a frações especializadas à medida que a fiscalização se intensifica. Os gigaprojetos costeiros impõem desvio rigoroso no local e conteúdo reciclado, o que promove a britagem móvel, circuitos localizados e menor dependência de aterros distantes ou redes de transferência. Esses requisitos reformulam os padrões de coleta em grandes áreas ao priorizar fluxos intra-projeto que reduzem o transporte e o risco de cronograma. Instalações adicionais distribuídas pelos municípios secundários visam fechar lacunas de infraestrutura e apoiar as metas de desvio à medida que os projetos alinhados à Visão escalam até 2030.

Meca e Medina, ambas listadas entre os aglomerados prioritários, requerem soluções de capacidade flexíveis que possam absorver surtos de renovação e construção enquanto mantêm os objetivos de desvio. À medida que o licenciamento e as auditorias de terceiros se tornam mais consistentes entre as regiões, espera-se que as plataformas de dados e conformidade simplifiquem a fiscalização e os relatórios. Investidores estrangeiros e domésticos estão mirando corredores onde o planejamento diretor, a clareza política e os mandatos de aquisição convergem, o que sinaliza um ambiente favorável para a continuidade da implantação de capital. Esses desenvolvimentos reforçam a posição do Mercado de Gestão de Resíduos de Construção e Demolição da Arábia Saudita como um campo de prova para modelos de construção circular sob metas de política nacional.

Cenário Competitivo

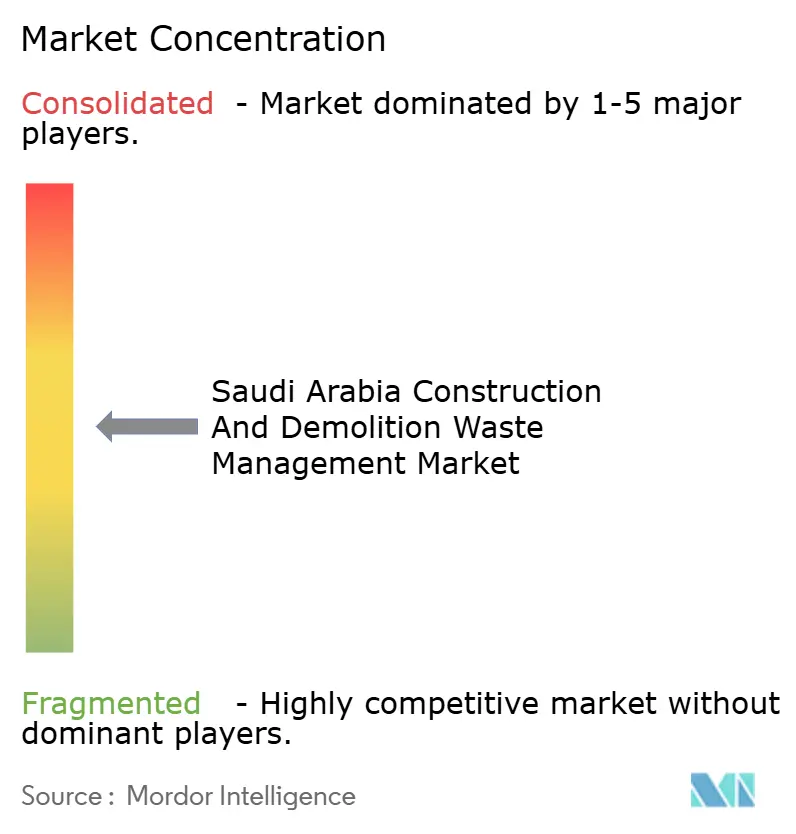

O Mercado de Gestão de Resíduos de Construção e Demolição da Arábia Saudita exibe uma concentração moderada ancorada por um player nacional verticalmente integrado que combina coleta, triagem automatizada e escoamento online, o que eleva os padrões de desempenho e serviço para o ecossistema.[3]SIRC Marketplace: Home," Saudi Investment Recycling Company, circe.sirc.sa Linhas automatizadas com estações de separação fechadas e extração de fração leve estão elevando a recuperação e melhorando a consistência, o que incentiva os compradores públicos a especificar conteúdo reciclado em mais editais. Empresas de médio porte e especializadas estão competindo em nichos geográficos e de materiais, particularmente metais e frações perigosas, onde podem operar ao lado de grandes recicladores de inertes sem compressão direta de preços. A precificação transparente em marketplaces para agregados classificados apoia ainda mais os pedidos recorrentes e ciclos estáveis de conversão de caixa para players integrados.

O financiamento estratégico continua a sustentar programas de múltiplos ativos em infraestrutura circular, incluindo uma iniciativa de USD 625 milhões alinhada a projetos adjacentes ao C&D que diversificam a receita em combustíveis derivados de resíduos e processamento de pneus. Os líderes do setor estão vinculando operações a pesquisas e implantações-piloto para melhorar o controle de processos e o desempenho dos materiais, o que encurta o tempo para escala comercial de inovações testadas em condições locais. Parcerias industriais e portuárias expandem a presença para fluxos de resíduos marinhos e perigosos que se intersectam com o C&D, o que amplia os portfólios de serviços e captura novas fontes de matéria-prima. As colaborações digitais focam no rastreamento de ponta a ponta, automação de conformidade e análises preditivas, o que ajuda a integrar o planejamento de coleta, processamento e escoamento em escala.

Ferramentas de marketplace que listam volumes e preços em tempo real apoiam a contratação de agregados reciclados classificados e estreitam os vínculos entre processadores e proprietários de projetos. Os operadores que conectam frotas de coleta, linhas de processamento modulares e canais de vendas digitais podem defender a margem à medida que a arbitragem de taxas de portão se estreita entre as regiões. Plantas com tecnologia avançada que padronizam a triagem óptica, separação fechada e remoção de fração leve pré-britagem continuam a elevar as taxas de recuperação e reduzir o risco de contaminação, o que melhora a confiança no escoamento. Essas estratégias estão moldando a concorrência no Mercado de Gestão de Resíduos de Construção e Demolição da Arábia Saudita ao recompensar escala, integração e confiabilidade baseada em dados em novas concessões e contratos privados.

Líderes do Setor de Gestão de Resíduos de Construção e Demolição da Arábia Saudita

Averda

Veolia Middle East

Al Sharif Group Holding

AESG

Sustainability Chain Contracting

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: Reviva e a Jubail Integrated Waste Management and Recycling Company concluíram a inicialização e o comissionamento de unidades de processamento químico e tratamento de águas residuais capazes de tratar mais de 100.000 toneladas métricas de cáustico gasto e 250.000 toneladas métricas de águas residuais anualmente.

- Janeiro de 2025: A subsidiária da SIRC, Akam, recebeu um Recorde Mundial do Guinness por operar a maior planta de reciclagem de construção e demolição por capacidade, alcançando uma taxa de recuperação de materiais de 90% em sua instalação Al Khair em Riade.

- Março de 2025: Aramco Digital e Diversys Software formaram uma parceria para implantar infraestrutura digital de ponta a ponta para gestão de resíduos e recursos com análises preditivas, rastreamento e monitoramento de conformidade.

- Maio de 2025: A SIRC assinou um Memorando de Entendimento com a EIG Partners para cofinanciar USD 625 milhões em projetos de economia circular, incluindo instalações de combustíveis derivados de resíduos e processamento de pneus, que, embora não façam parte diretamente dos fluxos de resíduos de C&D, fortalecem o ecossistema de reciclagem mais amplo e as sinergias de infraestrutura.

Escopo do Relatório do Mercado de Gestão de Resíduos de Construção e Demolição da Arábia Saudita

O Relatório do Mercado de Gestão de Resíduos de Construção e Demolição da Arábia Saudita é Segmentado por Tipo de Resíduo (Resíduos Não Perigosos, Resíduos Perigosos), por Material (Concreto & Tijolos, Asfalto, Metal, Madeira, Solo e Areia, Gesso & Drywall, Outros) e por Serviço (Coleta & Transporte, Triagem & Segregação, Reciclagem & Recuperação de Materiais, Aterramento & Descarte). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Resíduos Não Perigosos |

| Resíduos Perigosos |

| Concreto e Tijolos |

| Asfalto |

| Metal |

| Madeira |

| Solo e Areia |

| Gesso e Drywall |

| Outros (Plástico, Madeira, Vidro) |

| Coleta e Transporte |

| Triagem e Segregação |

| Reciclagem e Recuperação de Materiais |

| Aterramento e Descarte |

| Por Tipo de Resíduo | Resíduos Não Perigosos |

| Resíduos Perigosos | |

| Por Material | Concreto e Tijolos |

| Asfalto | |

| Metal | |

| Madeira | |

| Solo e Areia | |

| Gesso e Drywall | |

| Outros (Plástico, Madeira, Vidro) | |

| Por Serviço | Coleta e Transporte |

| Triagem e Segregação | |

| Reciclagem e Recuperação de Materiais | |

| Aterramento e Descarte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Gestão de Resíduos de Construção e Demolição da Arábia Saudita em 2026 e para onde está se encaminhando até 2031?

O mercado vale USD 0,86 milhão em 2026 e deve atingir USD 1,16 milhão até 2031, a um CAGR de 6,21% no período 2026-2031.

Quais políticas estão impulsionando o crescimento no Mercado de Gestão de Resíduos de Construção e Demolição da Arábia Saudita?

As penalidades do Decreto Real M/3, a segregação obrigatória no local e auditorias para grandes projetos, e os planos de infraestrutura baseados em aglomerados são os principais impulsionadores.

Quais segmentos lideram por participação e por crescimento dentro do mercado?

Os resíduos não perigosos lideram por participação com 95,76% em 2025, enquanto os fluxos perigosos registram o crescimento mais rápido a um CAGR de 6,34%; por material, concreto e tijolos lideram com 55,10% com o asfalto crescendo a um CAGR de 6,52%; por serviço, coleta e transporte lidera com 39,14% enquanto reciclagem e recuperação de materiais cresce a um CAGR de 6,71%.

Como as taxas de aterramento e os preços dos agregados reciclados afetam os orçamentos dos projetos em 2026?

As taxas de portão de USD 70 por tonelada apoiam o argumento econômico para a recuperação, enquanto os agregados reciclados são precificados em torno de USD 20 a 30 por tonelada para as categorias padrão e USD 30 a 45 por tonelada para as categorias ativadas por álcali.

Quais tecnologias estão melhorando o desempenho da reciclagem de C&D na Arábia Saudita?

Estações de separação modular fechadas, sistemas de remoção de fração leve e plataformas de rastreamento digital estão elevando a recuperação, a pureza e a conformidade em grandes instalações e frotas.

Página atualizada pela última vez em: