Tamanho e Participação do Mercado de Dispositivos Oftálmicos dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

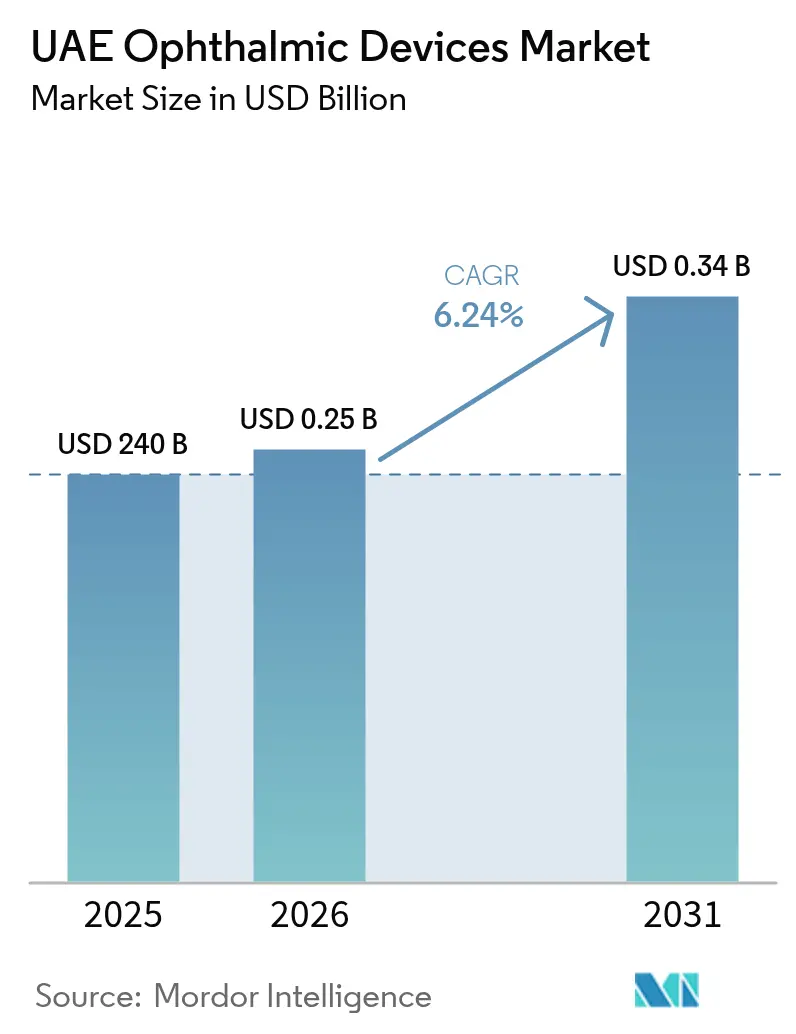

| Tamanho do mercado no ano base (2025) | 240 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Oftálmicos dos Emirados Árabes Unidos pela Mordor Intelligence

O tamanho do mercado de dispositivos oftálmicos dos Emirados Árabes Unidos em 2026 é estimado em USD 254,98 milhões, crescendo a partir do valor de 2025 de USD 240 milhões, com projeções para 2031 mostrando USD 344,9 milhões, crescendo a um CAGR de 6,24% no período de 2026 a 2031. A demanda sustentada decorre da alta prevalência de diabetes no país, das regulamentações obrigatórias de triagem visual e do compromisso do governo com programas de cuidados oculares habilitados por inteligência artificial. Os produtos de cuidados com a visão — óculos, lentes de contato e acessórios relacionados — retêm o maior conjunto de receitas, enquanto sistemas de diagnóstico como câmeras de fundo de olho e scanners de tomografia de coerência óptica registram o crescimento unitário mais rápido. Os hospitais continuam a financiar compras de capital intensivo, mas os centros de cirurgia ambulatorial estão atraindo novas instalações de dispositivos à medida que os procedimentos de catarata e refrativos migram para ambientes de atendimento diurno. Os fabricantes internacionais aprofundam sua presença regional por meio de parcerias com grupos hospitalares emiradenses, utilizando Dubai e Abu Dhabi como plataformas de lançamento para inovações premium.

Principais Conclusões do Relatório

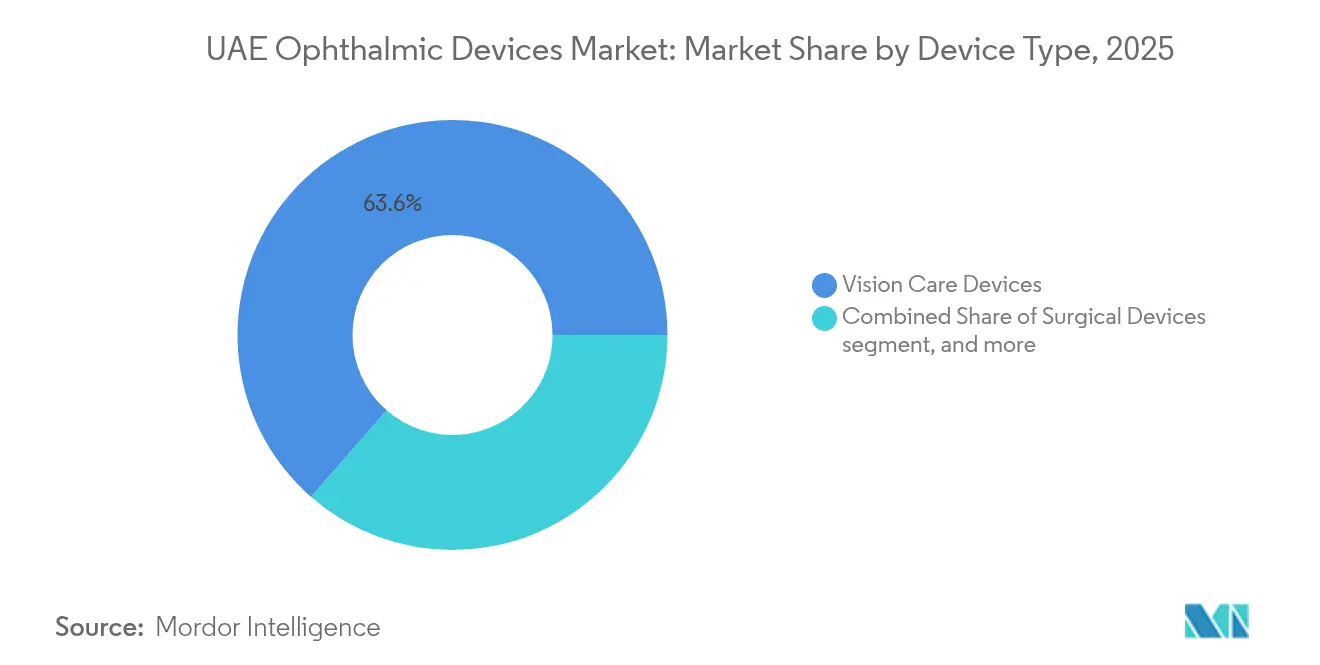

- Por tipo de dispositivo, os produtos de cuidados com a visão detinham 63,58% da participação do mercado de dispositivos oftálmicos dos Emirados Árabes Unidos em 2025; os sistemas de diagnóstico e monitoramento estão se expandindo a um CAGR de 8,42% até 2031.

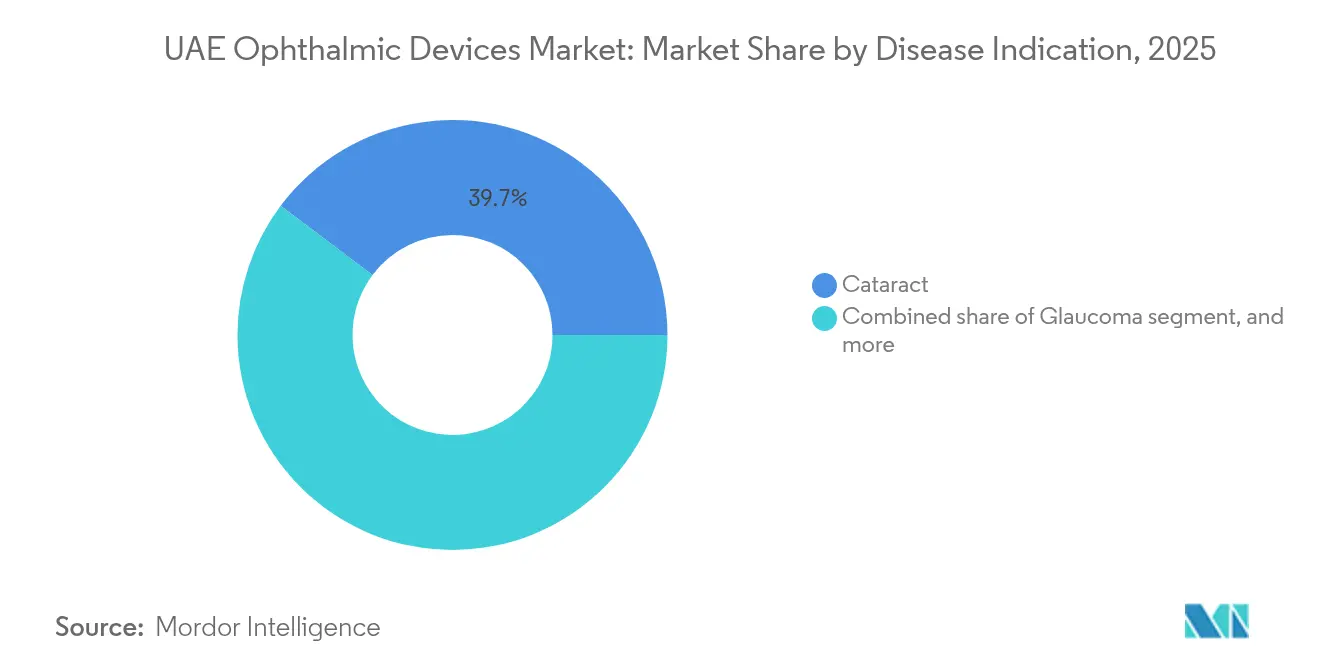

- Por indicação de doença, a catarata representou uma fatia de 39,74% do tamanho do mercado de dispositivos oftálmicos dos Emirados Árabes Unidos em 2025, enquanto os casos de retinopatia diabética estão crescendo a um CAGR de 7,63% até 2031.

- Por usuário final, os hospitais dominaram com 41,86% da receita em 2025, enquanto os centros de cirurgia ambulatorial representam o ambiente de crescimento mais rápido, com um CAGR de 7,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Oftálmicos dos Emirados Árabes Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente prevalência de retinopatia associada ao diabetes na população emiradense | +1.5% | Concentração em Abu Dhabi e Dubai | Longo prazo (≥ 4 anos) |

| Triagem visual periódica obrigatória para renovação de carteira de habilitação | +1.2% | Nacional | Médio prazo (2 a 4 anos) |

| Iniciativas de turismo médico impulsionando a demanda por cuidados oculares premium | +0.9% | Dubai e Abu Dhabi | Médio prazo (2 a 4 anos) |

| Aumento de procedimentos de catarata com laser de femtossegundo em centros de cirurgia diurna | +0.7% | Centros urbanos (Dubai e Abu Dhabi) | Curto prazo (≤ 2 anos) |

| Projetos-piloto de inteligência artificial e tele-oftalmologia financiados pelo governo | +0.6% | Projetos-piloto em Abu Dhabi; implantação nacional | Médio prazo (2 a 4 anos) |

| Expansão do seguro de visão (Thiqa, planos obrigatórios de Dubai) | +0.5% | Nacional, mais forte em Dubai | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Retinopatia Associada ao Diabetes na População Emiradense

Uma taxa de diabetes de 19% entre adultos dos Emirados Árabes Unidos impulsiona a demanda por triagem retiniana precoce, à medida que pagadores e prestadores de serviços de saúde correm para conter a perda de visão[1]Academia Americana de Oftalmologia, "Carga Global de Doenças Oculares," aao.org. Os programas nacionais de triagem por inteligência artificial aceleram a análise do fundo de olho de meia hora para três minutos, estimulando pedidos de câmeras de tomografia de coerência óptica e de campo ultra-amplo que se integram perfeitamente a algoritmos baseados em nuvem.

Triagem Visual Periódica Obrigatória para Renovação de Carteira de Habilitação

Todos os emirados exigem exames de acuidade visual a cada renovação de habilitação, criando um fluxo contínuo de pacientes para centros ópticos. Os padrões de 2025 da Autoridade de Saúde de Dubai especificam autorrefratores, ceratômetros e biomicroscópios de lâmpada de fenda como equipamentos obrigatórios, reforçando a demanda de base por dispositivos de diagnóstico de nível básico[2]Autoridade de Saúde de Dubai, "Guia de Investimentos 2024," dha.gov.ae.

Iniciativas de Turismo Médico Impulsionando a Demanda por Cuidados Oculares Premium

Dubai registrou crescimento de dois dígitos em pacientes estrangeiros para cirurgia refrativa e de catarata em 2024, com a Cleveland Clinic Abu Dhabi registrando um salto de 35% nos volumes internacionais[3]Cleveland Clinic Abu Dhabi, "Estatísticas de Turismo Médico 2024," clevelandclinicabudhabi.ae. Os hospitais estão adquirindo lasers de femtossegundo e lentes intraoculares trifocais para atender às expectativas de clientes estrangeiros que buscam alta hospitalar no mesmo dia.

Aumento de Procedimentos de Catarata com Laser de Femtossegundo em Centros de Cirurgia Diurna

Os programas ambulatoriais de catarata reduzem a energia de facoemulsificação em 35% e a variabilidade da incisão em 28%, permitindo que os centros de cirurgia ambulatorial reduzam o tempo de ocupação da sala e melhorem o rendimento. Os fabricantes de dispositivos destacam dimensões reduzidas e configuração mais rápida para se adequar a centros ambulatoriais com múltiplas salas cirúrgicas.

Análise de Impacto dos Fatores Restritivos*

| Análise de Impacto dos Fatores Restritivos | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto custo de capital de tomógrafos de coerência óptica avançados e lasers de femtossegundo | –0.8% | Mais acentuado nos emirados menores | Curto prazo (≤ 2 anos) |

| Escassez de cirurgiões oftalmologistas com formação em subespecialidade fora das cidades de primeiro nível | –0.6% | Emirados do norte | Médio prazo (2 a 4 anos) |

| Tarifas de importação e atrasos no registro de novos dispositivos | –0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Preocupações com segurança relacionadas a falhas em lentes intraoculares de baixo custo | –0.3% | Nacional, maior em clínicas sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Tomógrafos de Coerência Óptica Avançados e Lasers de Femtossegundo

Preços iniciais que variam de USD 300.000 a USD 500.000 sobrecarregam os orçamentos das clínicas, especialmente fora de Dubai e Abu Dhabi, onde os volumes cirúrgicos médios são menores. Os programas de financiamento dos fabricantes amenizam as pressões sobre o fluxo de caixa, mas não eliminam os custos de manutenção, que permanecem próximos a 10% do valor do equipamento anualmente.

Escassez de Cirurgiões Oftalmologistas com Formação em Subespecialidade Fora das Cidades de Primeiro Nível

Os dispositivos para catarata e retina frequentemente ficam ociosos nos emirados do norte porque apenas um pequeno número de subespecialistas reside nessas regiões. As universidades locais oferecem programas acelerados de residência, mas o pipeline levará vários anos para suprir as lacunas existentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Cuidados com a Visão Mantém a Liderança Enquanto o Diagnóstico Acelera

Os produtos de cuidados com a visão retiveram 63,58% do mercado de dispositivos oftálmicos dos Emirados Árabes Unidos em 2025, impulsionados pela cobertura obrigatória de seguro e pela preferência dos consumidores por armações de alto padrão. Os principais varejistas ópticos aproveitam o forte fluxo de clientes proveniente dos exames de renovação de habilitação para realizar vendas cruzadas de lentes premium. As plataformas de diagnóstico, registrando um CAGR de 8,42% até 2031, escalam rapidamente à medida que os algoritmos de inteligência artificial demandam insumos de imagem de alta resolução. Os roteiros dos fornecedores concentram-se em unidades portáteis de tomografia de coerência óptica operáveis em ambientes de atenção primária, ampliando o alcance além dos hospitais terciários.

O impulso para os sistemas cirúrgicos centra-se em consoles de laser de femtossegundo e derivações para glaucoma minimamente invasivas. Os grupos hospitalares testam ponteiras de facoemulsificação descartáveis para encurtar os ciclos de reprocessamento, melhorando a economia dos centros de cirurgia ambulatorial. Essas atualizações mantêm a diversidade de receitas e protegem os fornecedores contra oscilações cíclicas nos acessórios de cuidados com a visão.

Por Indicação de Doença: Catarata Permanece Dominante Enquanto a Retinopatia Diabética Avança

A catarata capturou uma participação de 39,74% no mercado de dispositivos oftálmicos dos Emirados Árabes Unidos em 2025, impulsionada pela exposição à luz solar e por uma força de trabalho expatriada em processo de envelhecimento. As clínicas se diferenciam por meio de lentes trifocais premium que ampliam o foco nítido em todas as distâncias, elevando a receita por procedimento. A retinopatia diabética, crescendo a um CAGR de 7,63%, ultrapassa o glaucoma como o segundo maior conjunto de valor até 2031. Os dispositivos de fotocoagulação a laser equipados com módulos de varredura por padrão garantem maior adoção à medida que os pagadores autorizam protocolos de intervenção precoce para limitar os custos futuros.

O monitoramento de degeneração macular relacionada à idade baseado em marcadores e os implantes de micro-derivação para glaucoma completam o mix terapêutico. Os fornecedores integram microscópios ativados por voz para otimizar o fluxo de trabalho no centro cirúrgico, uma característica atraente dada a escassez de cirurgiões nos emirados periféricos.

Por Usuário Final: Hospitais Mantêm Vantagem de Escala Enquanto os Centros de Cirurgia Ambulatorial Ganham Impulso

Os hospitais forneceram 41,86% da receita total de dispositivos em 2025, refletindo sua capacidade de absorver construções cirúrgicas multissalas acima de USD 1 milhão. Os departamentos integrados de oftalmologia em centros quaternários atendem casos complexos, como reparos combinados córnea-retina, que exigem preços médios de venda mais elevados. Os centros de cirurgia ambulatorial, registrando um CAGR de 7,45%, beneficiam-se da paridade de reembolso de seguros para cirurgia de catarata no mesmo dia, direcionando uma mudança de volume para fora dos ambientes de internação. As instalações de cirurgia diurna construídas especificamente agora apresentam layouts de três salas que acomodam listas de cirurgia paralelas, aumentando ainda mais a utilização dos equipamentos.

As clínicas oftálmicas especializadas prosperam em cuidados preventivos e acompanhamento de doenças crônicas, particularmente no manejo da retinopatia diabética, onde exames mensais de tomografia de coerência óptica são rotineiros. Sua tendência de aquisição favorece unidades de imagem compactas que se encaixam em espaços de até 93 m² típicos de instalações adjacentes ao varejo.

Análise Geográfica

Dubai ancora o mercado de dispositivos oftálmicos dos Emirados Árabes Unidos graças à concentração de hospitais privados, a um vibrante cenário de varejo óptico e ao posicionamento do emirado como polo de turismo médico. O programa de promoção de investimentos da Autoridade de Saúde de Dubai oferece licenciamento simplificado e 100% de propriedade estrangeira, atraindo fabricantes multinacionais para instalar sedes regionais na Dubai Healthcare City. Os fluxos contínuos de visitantes abastados que buscam procedimentos de Lasik e substituição de lentes sustentam a rotatividade de dispositivos premium.

Abu Dhabi se posiciona como um centro de inovação, aproveitando parcerias público-privadas por meio de seu Departamento de Saúde. A adoção do MicroShunt PreserFlo pela Cleveland Clinic Abu Dhabi para o manejo do glaucoma sinaliza o status de pioneiro em subsegmentos de alto valor. A ampla cobertura do esquema de seguro Thiqa para intervenções oftálmicas sustenta fluxos constantes de pacientes. Os projetos-piloto de inteligência artificial do governo conduzidos nos parques tecnológicos de Abu Dhabi impulsionam a demanda por modalidades de imagem interoperáveis.

Os emirados do norte — Sharjah, Ajman, Ras Al Khaimah, Fujairah e Umm Al Quwain — apresentam oportunidades de varejo e cirurgia ainda pouco exploradas. A aquisição da Kefan Optics pelo MAGRABi Retail Group injeta formatos modernos de dispensação nessas áreas de captação. Os hospitais públicos adquirem autorrefratores e lâmpadas de fenda em grandes quantidades como parte das atualizações de atenção primária, mas a adoção de lasers de femtossegundo fica aquém devido à disponibilidade limitada de cirurgiões. As plataformas de teleconsulta que conectam especialistas metropolitanos a clínicas periféricas visam preencher essa lacuna, estimulando sutilmente a demanda por câmeras de fundo de olho de alta definição compatíveis com redes em nuvem.

Panorama regulatório

Os dispositivos oftálmicos nos Emirados Árabes Unidos são regulamentados sob uma estrutura federal ancorada no Decreto-Lei Federal nº (38) de 2024 sobre produtos médicos, que formalizou a Emirates Drug Establishment (EDE) como autoridade central para a supervisão de produtos médicos. Os equipamentos médicos são classificados por risco (Classe I a Classe IV), e o registro pré-mercado é exigido antes da importação, comercialização ou negociação. As candidaturas costumam ser sustentadas por evidências reconhecidas de conformidade de qualidade (por exemplo, marcação CE ou aprovações da FDA dos EUA), documentação de fabricação e documentos de origem certificados.

Além da autorização federal de produtos, as regras de instalações a nível de emirado moldam o que é necessário em termos de equipamento conforme na prática. A Dubai Health Authority (DHA) emitiu as Normas para Centros Ópticos e Serviços de Optometria (janeiro de 2025), definindo requisitos obrigatórios de equipamento e operação para centros ópticos e reforçando que os dispositivos usados em ambientes licenciados devem atender aos requisitos aplicáveis de registro federal. A transição em curso de determinados serviços regulatórios do MOHAP para a EDE (ativa até o final de 2025) adiciona um ponto de verificação processual para fabricantes e agentes locais, especialmente nas etapas de registro, certificados de conformidade e manutenção da documentação alinhada entre a autorização federal e o licenciamento de instalações locais.

Cenário Competitivo

Fornecedores globais — Alcon, Johnson & Johnson Vision, Carl Zeiss Meditec e Bausch + Lomb — ancoram o mercado de dispositivos oftálmicos dos Emirados Árabes Unidos por meio de escritórios diretos e contratos de fornecedor preferencial com hospitais de referência. O lançamento da linha de lentes intraoculares TECNIS Odyssey pela Johnson & Johnson tem como alvo casos de catarata que buscam independência de óculos. A Alcon impulsiona a adoção de seu sistema de femtossegundo guiado por imagem que calibra o diâmetro da capsulotomia em tempo real.

A consolidação regional se intensifica nos cuidados com a visão. A aquisição da Kefan Optics pelo MAGRABi Retail Group adiciona mais de 100 pontos de venda, criando uma rede de dispensação pan-Golfo que garante compromissos de volume para os fabricantes de lentes. A participação majoritária da EssilorLuxottica na Ghanada Optical Co. assegura um laboratório de prescrição em Abu Dhabi, estreitando o controle sobre o corte e o acabamento de lentes e possibilitando entrega em dois dias para os emirados costeiros.

As parcerias tecnológicas, cada vez mais incorporando camadas de inteligência artificial, distinguem os fornecedores premium. A Heidelberg Engineering se associa à RetinSight para incorporar algoritmos de aprendizado profundo em estações de trabalho de tomografia de coerência óptica, elevando a capacidade dos clínicos de avaliar a progressão da atrofia geográfica. A iniciativa RAFEK da Bayer com a Sociedade de Oftalmologia dos Emirados ilustra a colaboração entre setores, onde o conhecimento farmacêutico se combina com o monitoramento de doenças baseado em dispositivos.

Líderes do Setor de Dispositivos Oftálmicos dos Emirados Árabes Unidos

Alcon Inc.

Carl Zeiss Meditec AG

EssilorLuxottica SA

Johnson & Johnson Vision Care

Bausch + Lomb Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Há espaço para ampliar a infraestrutura de triagem retiniana além dos hospitais terciários, alcançando centros ópticos, atenção primária e emirados periféricos. Nos Emirados Árabes Unidos, as verificações regulares de visão para renovação de carteira de motorista mantêm o fluxo de pacientes estável e sustentam a demanda recorrente por diagnósticos básicos, incluindo autorrefratores, ceratômetros e biomicroscópios de lâmpada de fenda, além de imagem de nível superior alinhada às vias de retinopatia diabética. O contexto local de diabetes, citado em 19% entre adultos, apoia a adoção de sistemas de imagem que podem se integrar a fluxos de triagem habilitados por IA, direcionando a demanda para câmeras de fundo de olho interoperáveis e plataformas de OCT que podem ser implantadas fora dos hospitais e conectadas a redes de especialistas em Dubai e Abu Dhabi.

A expansão de capacidades de Abu Dhabi cria bolsões adicionais de demanda para diagnósticos especializados, plataformas cirúrgicas e infraestrutura relacionada. O Department of Health Abu Dhabi vem avançando em vias regulatórias e clínicas para terapias oftálmicas avançadas, incluindo o primeiro ensaio clínico de terapia genética dos Emirados Árabes Unidos para retinose pigmentar ligada ao MerTK, o que aumenta a necessidade de imagem retiniana precisa, monitoramento de doenças e diagnósticos de grau de dados em programas especializados. Em julho de 2026, o Abu Dhabi Biobank e o Bascom Palmer Eye Institute anunciaram planos para estabelecer o primeiro Banco de Olhos do Oriente Médio em Abu Dhabi, reforçando uma trajetória prática de expansão para os ecossistemas de transplante corneano e as necessidades de dispositivos associadas, desde a avaliação e imagem corneana até a instrumentação cirúrgica, além dos volumes já estabelecidos de procedimentos de catarata e glaucoma em ambientes de cirurgia ambulatorial.

Desenvolvimentos recentes do setor

- Junho de 2026: A nova Al Shefa Clinic em Dubai anunciou o lançamento do sistema Alcon Voyager Direct Selective Laser Trabeculoplasty (DSLT) como parte de sua oferta avançada de serviços de cuidados oculares. A adição de uma opção de laser automatizada e sem contato amplia o conjunto de ferramentas de procedimentos para o manejo de glaucoma e hipertensão ocular e sustenta a demanda por sistemas laser modernos em ambientes de clínicas ambulatoriais.

- Maio de 2026: A Emirates Drug Establishment (EDE) aprovou o MIEBO da Bausch + Lomb para doença do olho seco, com o Gulf News observando que os Emirados Árabes Unidos foram o terceiro país no mundo a autorizar o tratamento. A decisão destaca o papel dos Emirados Árabes Unidos como um mercado regional de acesso rápido para inovações em oftalmologia e pode acelerar a adoção em formulários e a expansão de serviços de olho seco a nível de clínicas.

- Janeiro de 2026: A Alcon introduziu sua plataforma cirúrgica combinada de catarata e vitreorretiniana Unity VCS no mercado do Oriente Médio, com Dubai servindo como local de lançamento regional. Uma abordagem de plataforma unificada apoia a eficiência das salas de operação para provedores que tratam tanto casos de catarata quanto de retina, e fortalece a pressão competitiva por ecossistemas cirúrgicos integrados nas aquisições de hospitais e centros de cirurgia ambulatorial.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de dispositivos oftálmicos dos Emirados Árabes Unidos é definido como o valor dos dispositivos usados para diagnosticar, monitorar, tratar ou corrigir condições oculares, vendidos nos Emirados Árabes Unidos por meio de canais clínicos e de cuidados com a visão.

Exclusões de escopo: excluímos medicamentos oftálmicos e consumíveis hospitalares gerais que não são específicos para o uso de dispositivos de cuidados oculares.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico e Monitoramento

- Scanners de Tomografia de Coerência Óptica

- Câmeras de Fundo de Olho e Retinais

- Autorrefratores e Ceratômetros

- Sistemas de Topografia Corneana

- Sistemas de Ultrassom para Imagem

- Perímetros e Tonômetros

- Outros Dispositivos de Diagnóstico e Monitoramento

- Dispositivos Cirúrgicos

- Dispositivos Cirúrgicos para Catarata

- Dispositivos Cirúrgicos Vitreorretinianos

- Dispositivos Cirúrgicos Refrativos

- Dispositivos Cirúrgicos para Glaucoma

- Outros Dispositivos Cirúrgicos

- Dispositivos de Cuidados com a Visão

- Armações e Lentes para Óculos

- Lentes de Contato

- Dispositivos de Diagnóstico e Monitoramento

- Por Indicação de Doença

- Catarata

- Glaucoma

- Retinopatia Diabética

- Outras Indicações de Doenças

- Por Usuário Final

- Hospitais

- Clínicas Oftálmicas Especializadas

- Centros de Cirurgia Ambulatorial

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi utilizado para definir os limites do mercado e construir um mapa de demanda realista para os Emirados Árabes Unidos. Baseamo-nos em fontes públicas, como atualizações do MOHAP dos Emirados Árabes Unidos, publicações da Dubai Health e do Abu Dhabi Department of Health, conjuntos de dados da Organização Mundial da Saúde, indicadores populacionais e de renda do Banco Mundial, e literatura clínica revisada por pares sobre catarata, glaucoma e doenças oculares relacionadas ao diabetes.

Para moldar o lado comercial, também revisamos registros de empresas, catálogos de produtos, apresentações a investidores, anúncios de distribuidores e grupos hospitalares, e coberturas de imprensa confiáveis sobre novas aberturas de clínicas e instalações de equipamentos. Quando necessário, foi utilizada uma assinatura paga de dados financeiros e inteligência empresarial para verificar cruzadamente a visibilidade de subsidiárias locais, e uma base de dados de patentes foi usada para entender para onde o foco de inovação está se movendo. Esses exemplos não são exaustivos, e muitas outras fontes foram consultadas para coletar, validar e esclarecer os dados.

Entrevistas e pesquisas primárias

Discussões primárias foram realizadas com oftalmologistas, optometristas, equipes de compras hospitalares, centros oculares especializados e distribuidores baseados nos Emirados Árabes Unidos para verificar os padrões de uso e as faixas de preço entre categorias de dispositivos. As respostas dos entrevistados foram usadas para confirmar o que é comprado versus alugado, como se comportam os ciclos de substituição para sistemas diagnósticos e quais procedimentos estão em ascensão nos principais emirados, de modo que as suposições da pesquisa documental pudessem ser corrigidas antes do dimensionamento final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 15% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 39% | |

| Empresas menores: 17% | Gerentes: 46% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual os volumes de procedimentos e os grupos de pacientes tratados foram reconstruídos para os Emirados Árabes Unidos, e depois convertidos em demanda de dispositivos usando suposições de penetração e utilização. Para manter o modelo fundamentado, os totais foram então verificados com aproximações bottom-up seletivas, como o preço por unidade amostrado multiplicado pelas unidades anuais provavelmente vendidas para grupos-chave de produtos, seguidas de verificações do canal de distribuição.

As principais entradas usadas no modelo incluíram volumes de cirurgia de catarata, prevalência de diabetes como proxy para a demanda de triagem retiniana, crescimento de clínicas oculares especializadas, ciclos de substituição da base instalada de sistemas diagnósticos, preços médios de venda típicos por tipo de dispositivo, e a parcela dos cuidados que está migrando para ambientes ambulatoriais. A previsão foi concluída usando análise de cenários, na qual o crescimento do caso base foi moldado pelo crescimento esperado de procedimentos e pelas adições de capacidade de clínicas, e depois testada sob estresse quanto à sensibilidade de reembolso e mudanças de preços relacionadas à importação.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre sinais de procedimentos, verificações de realidade de preços a partir de entrevistas e testes de consistência em relação ao crescimento da capacidade de saúde. Quando um valor parecia fora da faixa esperada, a suposição subjacente era revisitada, e os respondentes eram recontatados para confirmar se a mudança era real ou impulsionada por questões de tempo, moeda ou uma licitação pontual.

Antes da aprovação final, o modelo passa por uma revisão de analista em várias etapas, para que a lógica de cálculo, as conversões de unidades e os fatores de crescimento estejam alinhados com o escopo definido. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de dispositivos oftálmicos dos Emirados Árabes Unidos segundo a Mordor Intelligence, comparado a outras estimativas publicadas

Diferentes editores podem chegar a tamanhos de mercado diferentes mesmo ao falarem sobre o mesmo país, porque o limite do produto e o método de contagem nem sempre estão alinhados. Em dispositivos oftálmicos, os principais fatores de variação são se os produtos de correção visual estão incluídos, como o preço dos dispositivos importados é tratado e se a estimativa é construída a partir de procedimentos, de proxies comerciais ou de suposições do lado do fornecedor.

Ao acompanhar os volumes de procedimentos e os ciclos de substituição, e depois verificar as regras de escopo com a Mordor Intelligence no meio do processo, a estimativa mantém os produtos de cuidados com a visão, os sistemas de diagnóstico e os dispositivos cirúrgicos separados, evitando assim a contagem dupla entre canais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 240 milhões de USD (2025) | |

| Casa de Pesquisa do Setor A | 1,20 bilhão de USD (2023) | Esta estimativa parece usar uma definição de gastos mais ampla, que provavelmente combina dispositivos com o valor contínuo do varejo de cuidados com a visão, e o ano-base é anterior. Isso pode inflacionar as comparações se o preço e o volume mais recentes não forem normalizados. |

| Editora de Mercado B | 187,4 milhões de USD (2026) | O número mais baixo é consistente com um escopo mais restrito, apenas de dispositivos, e uma janela de previsão diferente. Também pode tratar certas categorias de correção visual como fora do mercado de dispositivos, o que reduz o total. |

Em conjunto, a dispersão é explicada principalmente pelo que é contado dentro do limite do mercado e por como a demanda é reconstruída a partir de sinais reais de uso. Quando o escopo é vinculado a procedimentos, ao comportamento da base instalada e a faixas de preço realistas, o número final se torna mais fácil de auditar e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos oftálmicos dos Emirados Árabes Unidos?

O mercado é avaliado em USD 254,98 milhões em 2026 e deve atingir USD 344,9 milhões até 2031.

Qual categoria de dispositivo lidera a geração de receita?

Os produtos de cuidados com a visão detêm 63,58% da receita devido à cobertura obrigatória de seguro e à alta adoção pelos consumidores.

Por que os sistemas de diagnóstico estão crescendo mais rapidamente?

As iniciativas de triagem habilitadas por inteligência artificial e os exames obrigatórios de renovação de habilitação impulsionam a demanda por câmeras de fundo de olho e unidades portáteis de tomografia de coerência óptica, gerando um CAGR de 8,42%.

Como o turismo médico influencia o mercado?

O crescente afluxo de pacientes internacionais, especialmente para Dubai e Abu Dhabi, acelera a adoção de tecnologias premium como lasers de femtossegundo e lentes intraoculares trifocais.

Quais são os principais desafios que limitam o crescimento do mercado?

Os altos custos iniciais de equipamentos, a escassez de cirurgiões com formação em subespecialidade nos emirados menores e os atrasos no registro de importações limitam uma penetração mais ampla dos dispositivos.

Qual segmento de usuário final está se expandindo mais rapidamente?

Os centros de cirurgia ambulatorial registram um CAGR de 7,45% à medida que as cirurgias de catarata e refrativas migram para ambientes de atendimento diurno que oferecem alta mais rápida e custos menores.

Página atualizada pela última vez em: