Tamanho e Participação do Mercado de Energia Eólica na Grécia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

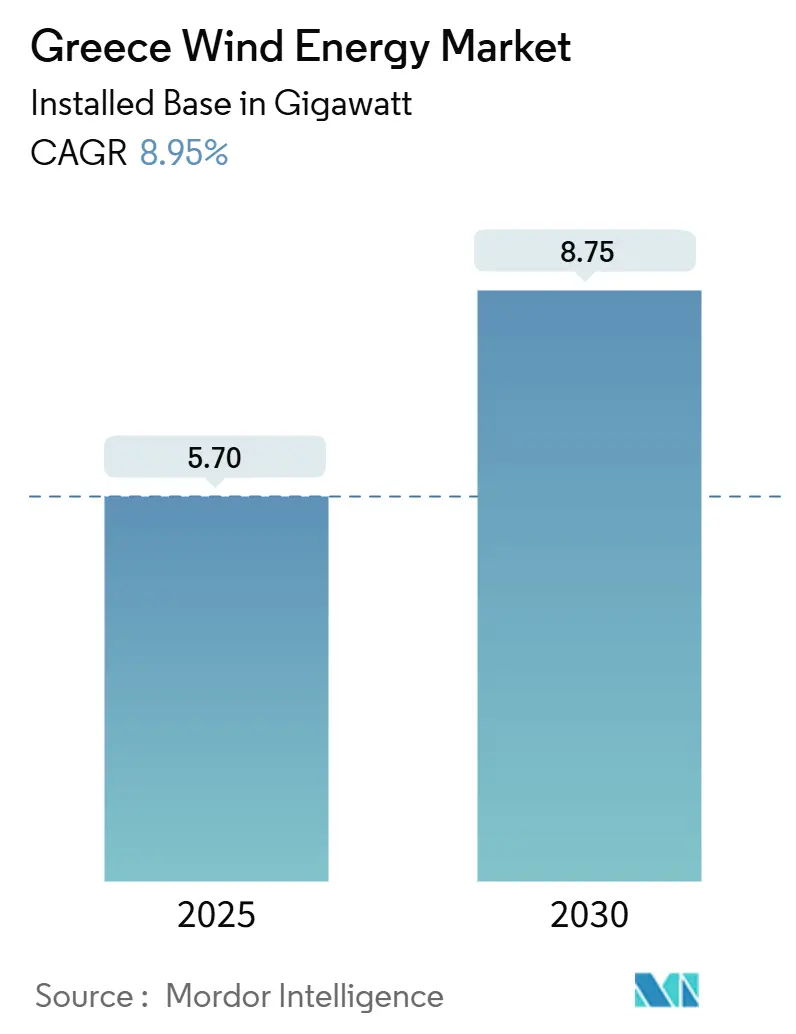

| Volume do Mercado (2025) | 5.70 gigawatt |

| Volume do Mercado (2030) | 8.75 gigawatt |

| Taxa de crescimento (2025 - 2030) | 8.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Eólica na Grécia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Energia Eólica na Grécia em termos de base instalada cresça de 5,70 gigawatts em 2025 para 8,75 gigawatts até 2030, a uma CAGR de 8,95% durante o período de previsão (2025-2030).

Na Grécia, o impulso atual está ancorado no Plano Nacional de Energia e Clima, que visa atingir 9,2 GW de capacidade eólica instalada até 2030 (embora seja previsto um déficit), posicionando firmemente o país como exportador de energia no Mediterrâneo Oriental. A confiança dos investidores é reforçada pelo fornecimento de energia eólica e solar de quase 50% da demanda doméstica de eletricidade em 2024. Uma combinação de projetos 100% onshore hoje cede gradualmente espaço a projetos piloto offshore à medida que a tecnologia de fundações flutuantes amadurece, enquanto projetos em escala de serviço público dominam o caminho de expansão devido a economias de escala e regras de leilão favoráveis. Turbinas maiores acima de 5 MW estão ganhando participação porque reduzem o custo nivelado de energia nos terrenos montanhosos e insulares da Grécia. O aumento do capital estrangeiro, os subsídios do Mecanismo de Recuperação e Resiliência da UE e as expansões das interligações de rede combinam-se para reforçar a trajetória de crescimento de longo prazo e mitigar os riscos de corte de geração nas ilhas do Mar Egeu.

Principais Conclusões do Relatório

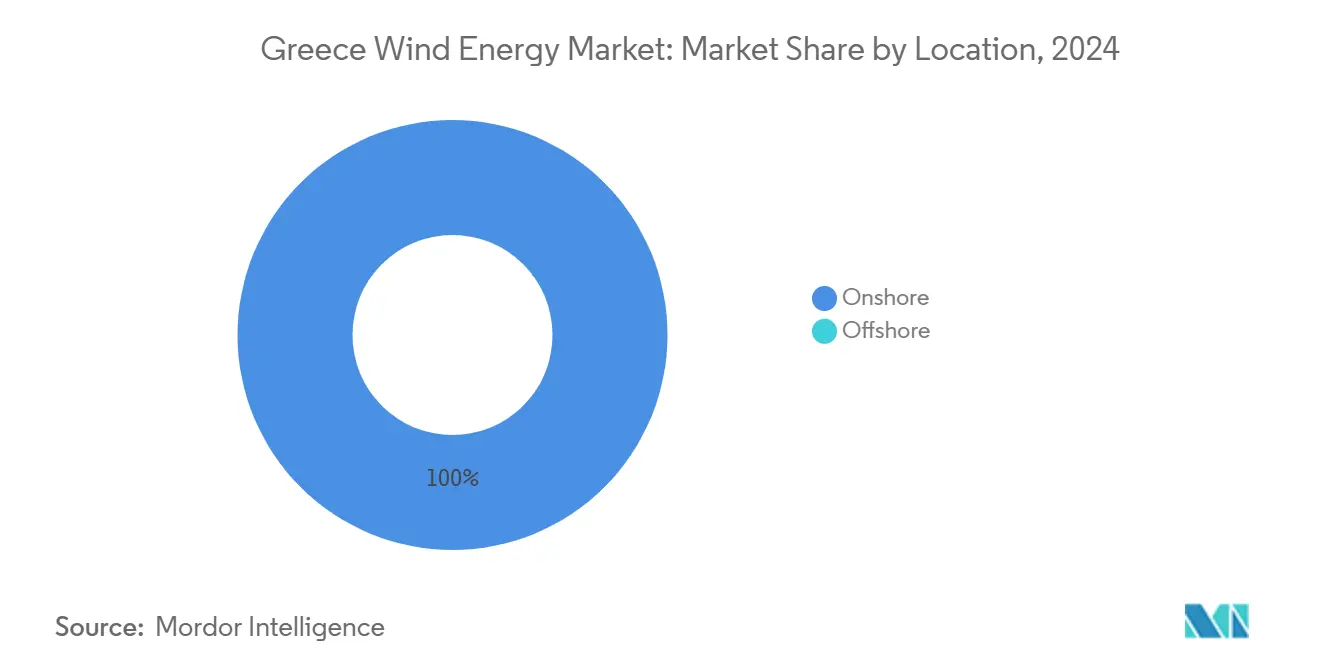

- Por localização, as instalações onshore detinham 100% da capacidade em 2024, enquanto as instalações offshore estão projetadas para atingir 1,5 GW até 2030.

- Por capacidade de turbina, a classe de 3 a 6 MW detinha 47,5% da participação do mercado de energia eólica grego em 2024; turbinas acima de 6 MW estão projetadas para se expandir a uma CAGR de 15,8% durante 2025-2030.

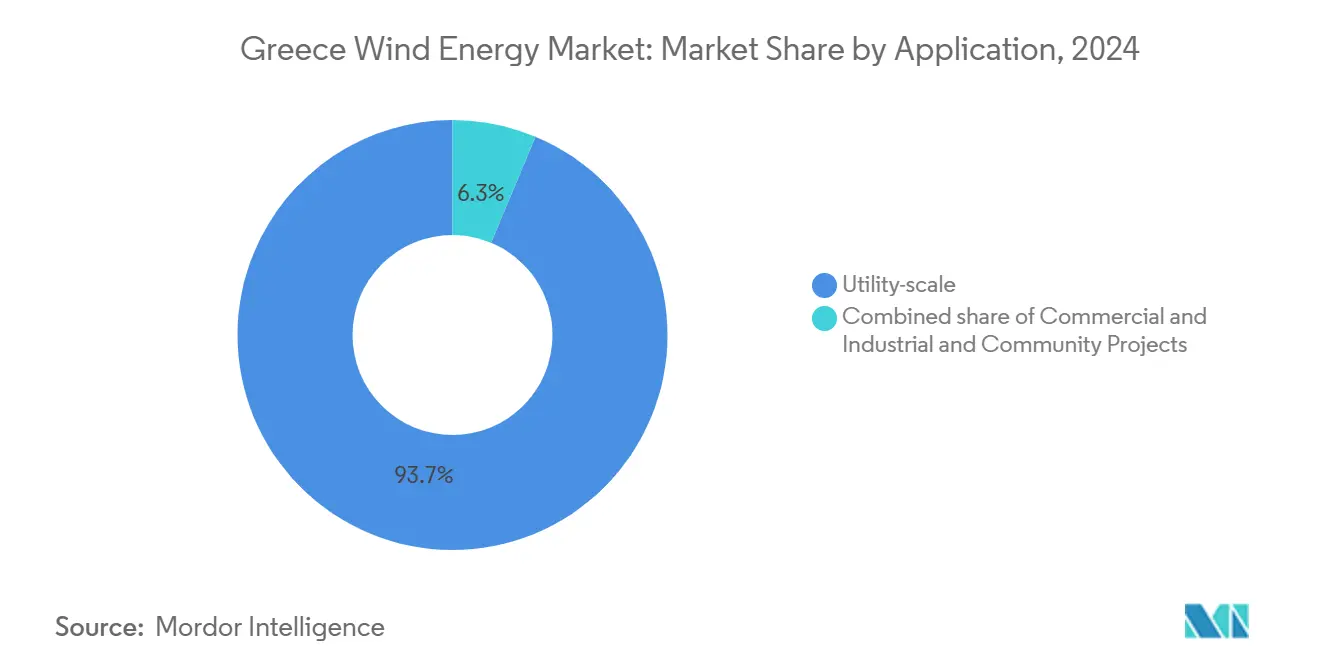

- Por aplicação, os projetos em escala de serviço público representaram 93,7% do tamanho do mercado de energia eólica grego em 2024, enquanto as instalações comerciais e industriais avançam a uma CAGR de 12,5% até 2030.

- Masdar, GEK TERNA e TERNA Energy controlaram coletivamente 29% da capacidade eólica instalada em 2024, evidenciando a consolidação em curso entre os principais desenvolvedores.

Tendências e Perspectivas do Mercado de Energia Eólica na Grécia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmios de alimentação de apoio e leilões de fontes de energia renovável | +2.1% | Macedônia Continental, Trácia, Peloponeso | Médio prazo (2 a 4 anos) |

| Meta NECP 2030 elevada para 9,2 GW | +1.8% | Nacional | Longo prazo (≥ 4 anos) |

| Queda do LCOE para turbinas onshore ≥5 MW | +1.5% | Zonas de alto vento na costa do Mar Egeu e em Evros | Curto prazo (≤ 2 anos) |

| Entrada de financiamento do Mecanismo de Recuperação e Resiliência | +1.3% | Prioridade para ilhas não interligadas e áreas piloto offshore | Médio prazo (2 a 4 anos) |

| Licitações de descarbonização de bases militares | +0.6% | Ática, Tessalônica, Creta | Curto prazo (≤ 2 anos) |

| Demanda por hidrogênio verde da navegação grega | +1.2% | Zonas offshore ao redor de Creta, Alexandrópolis, Dodecaneso e portos continentais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmios de Alimentação de Apoio e Leilões de Fontes de Energia Renovável no Âmbito do NECP

O esquema de prêmio deslizante da Grécia garante um piso de receita estável, cobrindo a diferença entre os preços de referência e os preços de mercado, ao mesmo tempo que preserva os sinais de preço no mercado à vista.(1)Comissão Europeia, "Auxílio Estatal SA.44666 — Regime de Energia Renovável da Grécia," ec.europa.eu Essa abordagem sustentou a participação de 57% de eletricidade renovável do país em 2023 e catalisou licitações competitivas que reduziram as tarifas. Fluxos de caixa previsíveis atraíram capital internacional, como ilustrado pela onda de aquisições da Masdar em 2024 e pelos compromissos de compra de energia corporativa da Amazon de 2024 a 2025. A disciplina nos leilões e a degradação dos prêmios criam um ciclo virtuoso: os desenvolvedores aprimoram suas estruturas de custos, o governo limita os desembolsos de subsídios e os consumidores se beneficiam de preços mais baixos no atacado. Com o tempo, os volumes de prêmio diminuem à medida que a exposição mercantil aumenta, integrando gradualmente os ativos eólicos no mercado de energia liberalizado da Grécia.

Meta NECP 2030 Elevada para 9,2 GW de Capacidade Eólica

A meta revisada acelera as adições onshore para 8,9 GW e instala 1,9 GW de capacidade offshore até 2030.(2)Enerdata, "Grécia Eleva Metas do NECP," enerdata.net A implementação depende de gastos sincronizados em geração, transmissão e armazenamento. O Operador Independente de Transmissão de Energia (IPTO) está reservando EUR 4,1 bilhões para reforçar a rede de backbone, permitindo a integração de 28 GW de capacidade renovável. A legislação complementar aprovada em 2024 estabeleceu um caminho dedicado de zoneamento e licenciamento offshore, alinhado com tecnologias flutuantes, adequadas às águas profundas do Mar Egeu. Um licenciamento mais ágil e a prontidão da rede aumentam a confiança dos investidores, garantindo a acumulação de vantagens de pioneirismo em uma arena offshore mediterrânea cada vez mais concorrida.

Queda do LCOE para Turbinas Onshore Acima de 5 MW

As curvas de custo continuam a se deslocar à medida que as alturas do cubo aumentam e os diâmetros do rotor se expandem. O Fraunhofer ISE estima a faixa de LCOE onshore da Grécia em 4,3 a 9,2 cêntimos de EUR/kWh em 2024, abaixo das estimativas anteriores, e projeta uma queda adicional para 3,7 a 7,9 cêntimos de EUR/kWh até 2045.(3)Fraunhofer ISE, "Atualização Global do Custo Nivelado de Eletricidade 2025," ise.fraunhofer.de Desenvolvedores como a TERNA Energy estão priorizando máquinas maiores em locais acidentados como Karystos, desbloqueando fatores de capacidade mais elevados enquanto reduzem a quantidade de bases e os gastos com obras civis. A economia é ainda mais atraente nas ilhas, onde menos unidades significam menos mobilizações de guindastes e janelas de construção mais curtas entre as estações de alto vento.

Entrada de Financiamento do Mecanismo de Recuperação e Resiliência da UE

A Grécia está canalizando EUR 30,5 bilhões de capital do Mecanismo de Recuperação e Resiliência para objetivos climáticos, com interligações de rede e projetos de armazenamento no topo da lista. A linha de EUR 5 bilhões do Banco Europeu de Investimento reserva empréstimos para investimentos privados em energias renováveis superiores a EUR 20 milhões, combinando financiamento de baixo custo com critérios rigorosos de taxonomia verde.(4)Banco Europeu de Investimento, "Janela de Energia InvestEU," eib.org Projetos como a ligação das Cíclades e a hidroelétrica de bombeamento de Amfilochia reduzem o corte de geração e aumentam as margens de reserva, complementando diretamente os novos parques eólicos. Ao alavancar subsídios do Mecanismo de Recuperação e Resiliência para até 50% dos custos elegíveis, os desenvolvedores reduzem o risco dos orçamentos de construção e mantêm participação por meio da participação privada obrigatória de 30%.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Longos prazos de licenciamento multiagências | -1.4% | Zonas adjacentes a florestas e áreas de proteção arqueológica | Médio prazo (2 a 4 anos) |

| Congestionamento da rede e corte de geração nas ilhas | -0.9% | Creta, Rodes, Lesbos, Cíclades | Curto prazo (≤ 2 anos) |

| Taxas de juros mais elevadas | -0.7% | Projetos mercantis sem contratos de compra de energia de longo prazo | Curto prazo (≤ 2 anos) |

| Escassez de embarcações de içamento pesado para trabalhos offshore | -0.5% | Zonas do Mar Egeu e do Mar Jônico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Longos Prazos de Licenciamento Multiagências

Os prazos típicos excedem 3 a 5 anos porque as aprovações devem ser obtidas de múltiplos ministérios, órgãos ambientais, serviços arqueológicos e militares. Balcões únicos digitais, introduzidos em 2024, prometem alívio; no entanto, relatórios de campo revelam uma implementação desigual entre as prefeituras. Projetos em zonas Natura 2000 estão sujeitos a maior escrutínio: o plano de 300 MW de Skyros está paralisado devido a preocupações com habitats de aves. Para parques offshore, o planejamento espacial marinho, as negociações com frotas pesqueiras e as avaliações de radar de defesa acrescentam complexidade adicional, levando os desenvolvedores a priorizar a triagem de locais e a alocar orçamentos de contingência maiores.

Congestionamento da Rede e Corte de Geração nas Ilhas do Mar Egeu

As redes insulares enfrentam corte de geração estrutural quando a penetração eólica ultrapassa 30% da demanda, reduzindo as receitas das usinas e freando o crescimento do mercado de energia eólica da Grécia. O cabo submarino Creta-Ática de EUR 1 bilhão, energizado em 2025, e as ligações multifásicas das Cíclades são marcos críticos que permitem que o excedente de produção insular flua para a rede continental. O plano de EUR 6 bilhões do IPTO para 2034 e a meta nacional de 4 GW em baterias proporcionam alívio a médio prazo, mas os desenvolvedores ainda projetam receitas conservadoras para ativos que entrarão em operação antes de 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização: Offshore Emerge Apesar da Dominância Onshore

A capacidade eólica onshore atingiu 5,70 GW em 2025, representando 100% do mercado de energia eólica da Grécia. Rotinas de licenciamento bem estabelecidas, menor intensidade de capital e cadeias de suprimento consolidadas continuam a tornar os locais onshore atrativos, particularmente ao longo das cumeeiras continentais e no Norte da Grécia. Volumes robustos de leilões em 2023-2024 sinalizaram continuidade política e garantiram posições na fila da rede para pelo menos 1,2 GW de novos projetos onshore até 2027. As atualizações de subestações do IPTO na Trácia e na Macedônia reduzem os prazos para acordos de conexão, permitindo que os desenvolvedores capitalizem nos corredores de alto vento sem incorrer em risco excessivo de corte de geração.

A energia eólica offshore não possui capacidade comissionada, mas está projetada para superar as instalações onshore. O tamanho do mercado de energia eólica da Grécia para projetos offshore deve ultrapassar 1 GW até 2029, à medida que a tecnologia flutuante supera as restrições de profundidade. O plano de EUR 2 bilhões da RF Energy em Limnos e o parque do Mar da Trácia do Grupo Kopelouzos encabeçam a primeira onda de projetos licenciados. A clareza regulatória foi introduzida com a lei offshore de 2024, que designa zonas no Mar Egeu e delineia procedimentos para arrendamento, gestão ambiental e interligação. Embora os gargalos de embarcações de içamento pesado persistam, o patrimônio naval do país oferece um ângulo de conteúdo doméstico que pode reduzir os custos logísticos a longo prazo.

Por Faixa de Capacidade de Turbina: Mudança Tecnológica em Direção a Unidades de Maior Capacidade

A classe de 3 a 5 MW detinha 47% das turbinas instaladas em 2024, tornando-se o carro-chefe das rodadas de leilões recentes por encontrar um equilíbrio entre altura da torre, logística e custo por megawatt. Os desenvolvedores valorizam seu histórico de financiabilidade, pois turbinas da Vestas, Siemens Gamesa e Nordex operam em cumeeiras de alta turbulência sem grandes incidentes de falha de engrenagens. Os fornecedores de balanço de planta mantêm um armazenamento eficiente de peças de reposição porque a padronização de componentes simplifica o gerenciamento de estoque e reduz custos.

A faixa acima de 5 MW está crescendo mais rapidamente, a uma CAGR de 15,8% até 2030, apoiada pela topografia acidentada da Grécia, que recompensa alturas de cubo maiores e pás mais longas. A participação do mercado de energia eólica da Grécia para esta categoria está no caminho de superar 35% das novas adições anuais até 2028, pois rotores maiores elevam os fatores de capacidade acima de 42% nos melhores locais do Mar Egeu e do Norte da Grécia. O tamanho do mercado de energia eólica da Grécia vinculado a máquinas acima de 5 MW pode ultrapassar 2,5 GW até 2030 se os cronogramas de leilões se mantiverem. Embora turbinas com capacidades abaixo de 3 MW persistam em retrofits insulares e parques municipais com restrições de espaço, os roteiros dos fabricantes de equipamentos originais indicam que as plataformas abaixo de 3 MW serão descontinuadas após 2027.

Por Aplicação: Dominância em Escala de Serviço Público Reflete Foco na Integração à Rede

Os parques eólicos em escala de serviço público controlavam 94% da capacidade instalada em 2024, reforçando uma estratégia de expansão centralizada alinhada com as ambições de exportação do NECP. Os marcos de leilões recompensam economias de escala, e o IPTO prefere grandes alimentadores que ajudam a equilibrar o sistema síncrono ao reduzir o número de pontos de medição. Os desenvolvedores agrupam blocos de energia eólica, solar e armazenamento em licitações únicas de escala de gigawatt, acelerando a conformidade com o código de rede e concentrando investimentos em corredores estratégicos, como a Macedônia Ocidental.

A demanda comercial e industrial por energia eólica atrás do medidor cresceu de uma base negligenciável para uma CAGR projetada de 12,5% até 2030. As empresas aproveitam as regras aprimoradas de medição líquida e os contratos virtuais de compra de energia para proteger a volatilidade dos preços de energia e fortalecer suas narrativas de ESG. O setor de energia eólica da Grécia está agora cortejando autoridades portuárias e clusters de logística que podem hospedar turbinas de médio porte próximas a centros de carga, mitigando as tarifas de transmissão. Os esquemas de energia comunitária em ilhas como Tinos permanecem incipientes, mas estão recebendo atenção política à medida que as interligações de rede reduzem a dependência do diesel e aumentam a aceitação local das energias renováveis.

Análise Geográfica

O Norte da Grécia, abrangendo a Macedônia e a Trácia, contribui com a maior parte da capacidade operacional e desfruta de acesso simplificado às ligações de alta tensão transfronteiriças para os Bálcãs. As velocidades médias do vento na altura do cubo excedem 7 m/s, e a disponibilidade de subestações em áreas já desenvolvidas reduz os encargos de reforço de rede. O corredor de 400 kV do IPTO entre Nea Santa e Filippi aumentou a capacidade de transferência em 2024, abrindo espaço para mais 600 MW de nova energia eólica. Esta região também abriga compradores industriais que buscam contratos de compra de energia verde, diversificando ainda mais as estruturas de receita.

As ilhas do Mar Egeu possuem recursos eólicos superiores, mas historicamente sofreram com o isolamento da rede, o que desencadeou cortes de geração quando a geração variável empurra os limites de estabilidade de frequência. A ativação em 2025 do cabo Creta-Ática de 1 GW reduziu o tempo de funcionamento dos geradores a diesel locais em 70%, liberando orçamentos de carbono e aumentando o apetite por novos leilões de energia eólica. A Fase IV das Cíclades ligará Naxos, Santorini e Milos até 2026, reduzindo o risco de corte de geração em clusters de ilhas menores. O mercado de energia eólica da Grécia agora conta com essas interligações como habilitadores-chave que desbloqueiam a capacidade insular latente para exportação para os centros de demanda continentais.

A Grécia Central emergiu como um hub de logística e serviços, aproveitando a proximidade com o porto do Pireu e a nova rede de rodovias de alta velocidade. Os fabricantes de equipamentos originais posicionam naceles e pás aqui antes do içamento final para locais em montanhas, comprimindo as janelas de transporte para menos de três dias. As autoridades da Grécia Central agilizaram as licenças ambientais para 480 MW de energia eólica onshore em 2024, sinalizando apoio político local à medida que as comunidades se beneficiam dos pagamentos de arrendamento municipal. Os potenciais desenvolvedores offshore também se voltam para a Grécia Central porque os estaleiros de fabricação podem hospedar subestruturas flutuantes antes de rebocá-las para os campos de ancoragem no Mar Egeu.

Cenário Competitivo

A campeã doméstica TERNA Energy dominou o mercado até sua aquisição de EUR 3,2 bilhões pela Masdar e GEK TERNA em meados de 2024, criando um veículo verticalmente integrado com finanças, construção e operações sob um mesmo teto. As concessionárias estrangeiras EDF-Renouvelables e Iberdrola Renewables mantêm pipelines consideráveis, mas desaceleraram a participação em leilões, preferindo fazer parcerias com empresas locais para navegar no licenciamento. Nordex e Vestas continuam a compartilhar o status de duopólio no fornecimento de pás; a Nordex confirmou 359 MW de pedidos gregos apenas em 2025, refletindo seus preços competitivos para locais de alta turbulência.

Os compradores corporativos estão remodelando os padrões de demanda. O compromisso da Amazon em 2024 com três parques eólicos gregos exemplifica a entrada do setor de tecnologia, enquanto Google e Meta supostamente avaliam contratos de compra de energia semelhantes para descarbonizar suas pegadas em centros de dados regionais. Conglomerados de navegação como Angelicoussis exploram energia eólica offshore flutuante para abastecer o futuro abastecimento de hidrogênio verde, apresentando novas estruturas de offtake que atraem sindicatos bancários cautelosos com o risco de preço no atacado.

As alianças estratégicas centram-se na hibridização. A Mytilineos está empacotando energia eólica com solar e clusters de baterias de 100 MWh para maximizar a exposição mercantil durante as janelas de pico de spread. Outrora incumbente térmica, a Corporação de Energia Pública (PPC) pivotou para as energias renováveis ao licitar 550 MW de energia eólica e solar em um arranjo de desenvolvimento conjunto com a RWE. A inovação em financiamento de projetos floresce à medida que os bancos gregos co-emprestam com agências multilaterais, alavancando garantias do Mecanismo de Recuperação e Resiliência que comprimem as margens de empréstimos sênior apesar das taxas de base mais rígidas do Banco Central Europeu.

Líderes do Setor de Energia Eólica na Grécia

Vestas Wind Systems A/S

Iberdrola SA

Siemens Gamesa Renewable Energy, S.A.

General Electric Company

Nordex SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A VALOREM, operadora francesa independente de energia verde, inaugurou seu primeiro parque eólico na Grécia em maio. O parque eólico de 27 MW, denominado "Anatoliko Askio - Magoula", está localizado no Monte Askio, perto de Kozani, no norte da Grécia.

- Janeiro de 2025: A Nordex ganhou pedidos de fornecimento de turbinas totalizando 359 MW para projetos na Espanha e na Grécia. Na Grécia, a PPC Renewables fez um pedido de 19 turbinas N149/5.X da Nordex para três projetos com capacidade combinada de 100 MW. A Nordex também realizará serviços e manutenção nas turbinas por mais de 20 anos.

- Janeiro de 2025: A Nordex anunciou 359 MW de pedidos de turbinas eólicas na Grécia e na Espanha, demonstrando demanda sustentada por tecnologias eólicas avançadas nos mercados do Sul da Europa.

- Novembro de 2024: A Amazon está investindo em três novos parques eólicos na Grécia, marcando seus primeiros projetos de energia eólica em escala de serviço público no país. A empresa assinou contratos de compra de energia com a Aer Soléir para esses projetos, que incluem Vermio Norte, Vermio Sul e os projetos Mesokorfi e Koukouras.

Escopo do Relatório do Mercado de Energia Eólica na Grécia

O relatório do mercado de energia eólica grego inclui:

| Onshore |

| Offshore |

| Até 3 MW |

| 3 a 6 MW |

| Acima de 6 MW |

| Escala de serviço público |

| Comercial e Industrial |

| Projetos Comunitários |

| Nacele/Turbina |

| Pá |

| Torre |

| Gerador e Caixa de Engrenagens |

| Balanço de Sistema |

| Por Localização | Onshore |

| Offshore | |

| Por Capacidade de Turbina | Até 3 MW |

| 3 a 6 MW | |

| Acima de 6 MW | |

| Por Aplicação | Escala de serviço público |

| Comercial e Industrial | |

| Projetos Comunitários | |

| Por Componente (Análise Qualitativa) | Nacele/Turbina |

| Pá | |

| Torre | |

| Gerador e Caixa de Engrenagens | |

| Balanço de Sistema |

Principais Perguntas Respondidas no Relatório

Qual é a capacidade instalada projetada para a energia eólica grega até 2030?

Prevê-se que o mercado de energia eólica da Grécia atinja 8,75 GW de capacidade instalada até 2030.

Com que velocidade se espera que o segmento offshore cresça?

Projeta-se que a capacidade eólica offshore se expanda a uma CAGR de 18,6% entre 2025 e 2030, o crescimento mais rápido entre todas as categorias de localização.

Por que as turbinas acima de 6 MW estão se tornando populares na Grécia?

Unidades maiores proporcionam fatores de capacidade mais elevados e menor custo nivelado de energia (LCOE), ajudando os desenvolvedores a maximizar os limitados pontos de conexão à rede.

Qual mecanismo de política sustenta a estabilidade de receita para novos projetos eólicos?

Leilões de prêmio de alimentação específicos por tecnologia no âmbito do Plano Nacional de Energia e Clima (NECP) vinculam os prêmios aos preços no atacado, amortecendo a volatilidade das receitas.

Quais instrumentos financeiros apoiam projetos de descarbonização em ilhas?

O Fundo de Descarbonização das Ilhas combina subsídios e empréstimos a juros baixos para incentivar esquemas híbridos de eólica e bateria nas ilhas não interligadas.

Quais empresas lideram a estratégia de hidrogênio offshore?

Terna Energy e Hellenic Petroleum Renewables planejam mais de 5 GW de energia eólica offshore vinculada a eletrolisadores para combustíveis marítimos verdes.

Página atualizada pela última vez em: