Tamanho e Participação do Mercado de Energia Solar na Grécia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

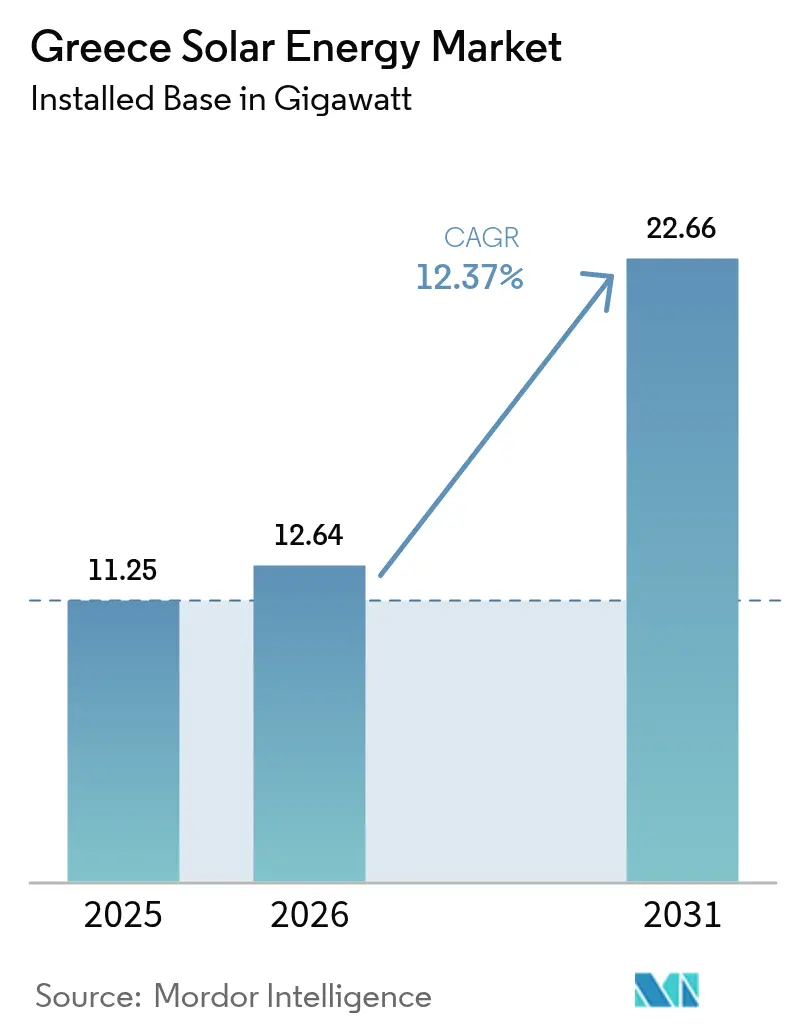

| Tamanho do mercado no ano base (2025) | 11.25 gigawatt |

| Volume do Mercado (2026) | 12.64 gigawatt |

| Volume do Mercado (2031) | 22.66 gigawatt |

| Taxa de crescimento (2026 - 2031) | 12.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar na Grécia por Mordor Intelligence

O tamanho do mercado de energia solar na Grécia em 2026 é estimado em 12,64 gigawatts, crescendo a partir do valor de 2025 de 11,25 gigawatts, com projeções para 2031 mostrando 22,66 gigawatts, crescendo a uma CAGR de 12,37% entre 2026-2031.

Três mudanças estruturais fundamentam esta perspectiva: um mandato de 82% de eletricidade renovável no Plano Nacional de Energia e Clima (PNEC) revisado, uma queda acentuada nos preços europeus de módulos para EUR 0,10/Wp no terceiro trimestre de 2024, e o programa de expansão de rede de EUR 5,5 bilhões do Operador Independente de Transmissão de Energia (IPTO) até 2034.[1]IPTO, "Ten-Year Network Development Plan 2024-2034", ipto.gr À medida que os custos de capital em queda coincidem com os riscos de corte, os desenvolvedores que combinam energia solar com armazenamento em baterias ou contratos de compra de energia (PPAs) de longo prazo obtêm retornos estáveis, enquanto os projetos comerciais enfrentam taxas de captura em declínio durante os vales de preços do meio-dia. A eliminação progressiva do lignito até 2028 libera aproximadamente 4 GW de capacidade, posicionando as ex-regiões mineiras da Macedônia Ocidental para o redesenvolvimento de energia solar mais armazenamento, financiado por subvenções do Fundo de Recuperação e Resiliência da UE. O capital estrangeiro está acelerando a construção. A aquisição de EUR 3,2 bilhões da TERNA Energy pela Masdar em 2024 destaca o apetite dos investidores do Golfo, e os credores institucionais, como o Banco Europeu de Investimento (BEI), oferecem dívida abaixo de 4% para projetos com respaldo em leilões.

Principais Conclusões do Relatório

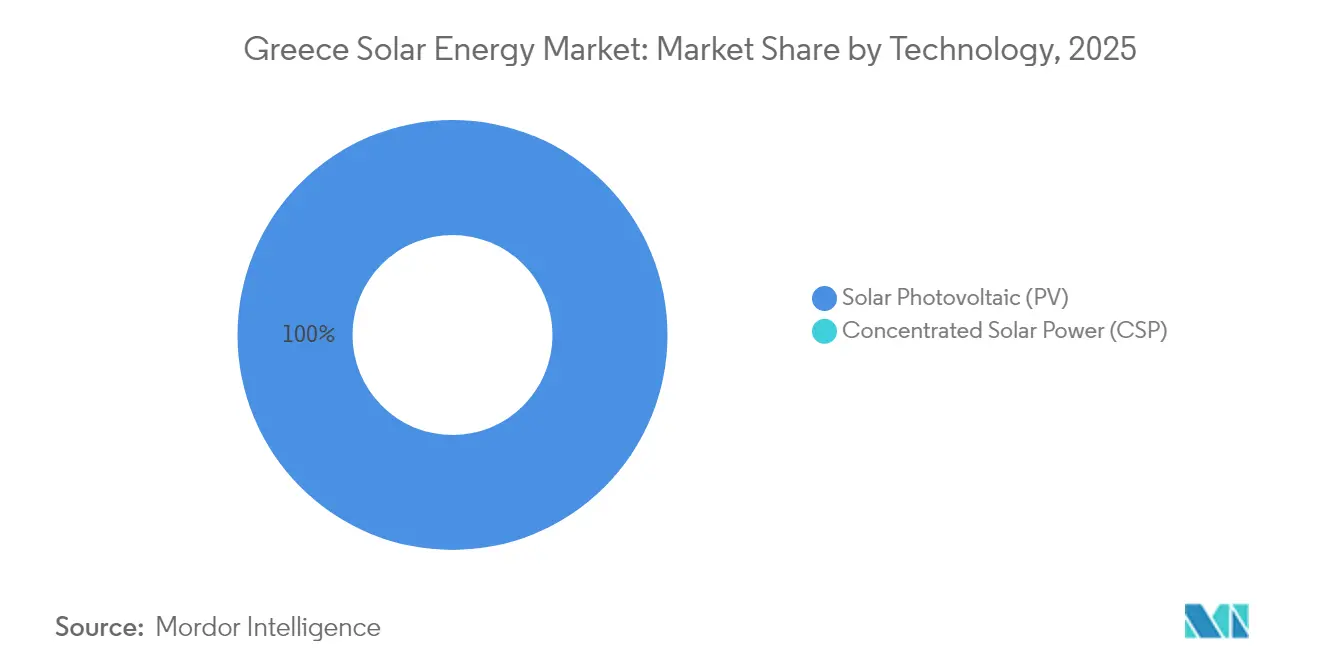

- Por tecnologia, os sistemas fotovoltaicos solares detinham 100,00% da participação do mercado de energia solar da Grécia em 2025 e registrarão uma CAGR composta de 12,37% até 2031.

- Por tipo de conexão, os projetos conectados à rede representavam 95,40% da capacidade instalada em 2025, enquanto os sistemas fora da rede crescerão a uma CAGR de 13,00% à medida que as interconexões insulares avançam.

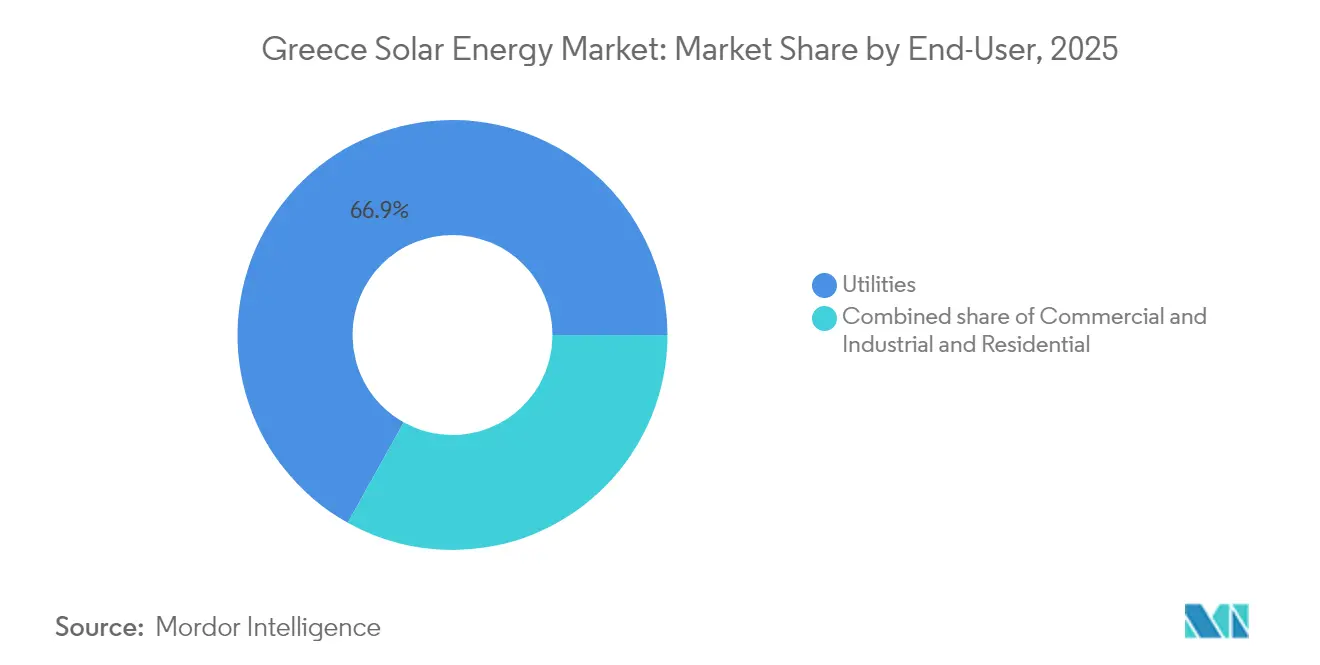

- Por usuário final, as concessionárias lideraram com 66,90% da participação do tamanho do mercado de energia solar da Grécia em 2025; o segmento residencial deverá expandir-se a uma CAGR de 15,26% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar na Grécia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Metas 2030 orientadas pelo PNEC | 3.50% | Nacional; zonas prioritárias na Macedônia Ocidental e Creta | Médio prazo (2-4 anos) |

| Suporte de leilões/FiP da UE e nacional | 2.80% | Nacional; antigas regiões de lignito | Curto prazo (≤ 2 anos) |

| Queda rápida no CAPEX de módulos | 2.20% | Nacional; todas as escalas | Curto prazo (≤ 2 anos) |

| Dinamismo dos PPAs corporativos | 1.50% | Cinturões industriais de Atenas e Tessalônica | Médio prazo (2-4 anos) |

| Sinergias de FV mais armazenamento | 1.80% | Zonas de alto corte | Médio prazo (2-4 anos) |

| Projetos-piloto agrovoltaicos | 0.80% | Tessália e Macedônia Central | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Energias Renováveis 2030 Orientadas pelo PNEC

A revisão do PNEC de 2023 exige 82% de eletricidade renovável até 2030 e tem como meta 13,4 GW de energia solar, quase o dobro dos 7,1 GW instalados até o final de 2023. A retirada do lignito em 2028 libera capacidade de rede e financiamento de transição da UE; o agrupamento de 940 MW de Amynteo da Meton Energy obteve EUR 127,7 milhões em subvenções do NextGenerationEU e alcançou o fechamento financeiro no início de 2024. Os regulamentos vinculativos da UE significam que os atrasos no desenvolvimento podem desencadear penalidades por infração, oferecendo proteção contra desvantagens para os investidores.

Suporte de Leilões/FiP da UE e Nacional

Os leilões competitivos substituíram as tarifas de alimentação, reduzindo os preços de exercício e garantindo a certeza de receita. A Lei 5095/2024 concede interconexão de super-prioridade a projetos com respaldo em PPAs, criando um mercado de dois níveis. Entre 2023 e 2024, três licitações de armazenamento foram alocadas com 700 MW com prêmios indexados. Enquanto isso, o BEI emprestou EUR 390 milhões à DEPA Commercial para um portfólio solar de 800 MW a taxas abaixo de 4%.[2]Comunicações do BEI, "EIB Backs 800 MW DEPA Solar Portfolio", eib.org

Queda Rápida no CAPEX de Módulos

Os preços europeus de módulos caíram para EUR 0,10/Wp no terceiro trimestre de 2024, reduzindo o CAPEX em escala de serviço público para EUR 600-700/kW e permitindo lances em leilões abaixo de EUR 50/MWh com taxas internas de retorno sobre capital próprio superiores a 8%. Os custos dos sistemas residenciais caíram para EUR 1.200-1.500/kWp, sustentando a viabilidade de instalações em telhados apesar da mudança para a faturação líquida.

Dinamismo dos PPAs Corporativos

A Lei 5037/2023 desbloqueou os PPAs diretos; a capacidade contratada atingiu 0,95 GW até o final de 2023. A Meton Energy garantiu PPAs de 10 anos para o agrupamento de Amynteo, e a EDF assinou acordos plurianuais com a Axpo. Os usuários industriais se protegeram contra os preços de energia de dezembro de 2023 de EUR 0,24/kWh.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Congestionamento de rede e cortes | −2.5% | Macedônia Central, Peloponeso, Creta | Curto prazo (≤ 2 anos) |

| Volatilidade de políticas (mudança para faturação líquida) | −1.2% | Residencial e pequeno C&I a nível nacional | Curto prazo (≤ 2 anos) |

| Resistência social em terras agrícolas | −0.8% | Tessália, Macedônia Central, Peloponeso | Médio prazo (2-4 anos) |

| Risco de canibalização de preços | −1.0% | Projetos comerciais a nível nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento de Rede e Cortes

O IPTO cortou 900 GWh de energias renováveis em 2024 e desconectou temporariamente toda a frota em maio de 2024 para estabilizar a rede. Os links de corrente contínua de alta tensão para Creta (previstos para entrar em operação em meados de 2025) e as ilhas Dodecaneso (previstos para 2028) aliviará os gargalos regionais; no entanto, os desenvolvedores sem armazenamento enfrentam limites de receita de 50% nas cláusulas de corte.

Volatilidade de Políticas: Transição para Faturação Líquida

A Lei 5106/2024 substituiu a medição líquida pela faturação líquida, reduzindo o valor da energia solar em telhados em 15-20%. Uma lacuna de políticas de quatro meses paralisou as instalações até que o subsídio "Fotovoltaico em Casa" de EUR 250 milhões relançou a demanda, porém os períodos de retorno se estenderam para 8-10 anos.[3]PV Magazine, "Net-Billing Transition Dampens Rooftop Momentum", pv-magazine.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Domínio do FV sustentado pela expansão de módulos bifaciais

O mercado de energia solar grego é predominantemente fotovoltaico, com o FV solar detendo 100,00% da participação do mercado de energia solar grego e com previsão de replicar a CAGR geral de 12,37% até 2031. Os grandes parques estão cada vez mais especificando módulos bifaciais, TOPCon ou de heterojunção com potência acima de 600 W para reduzir os custos do sistema de equilíbrio de planta. Espera-se que a adoção de heterojunção se acelere assim que os incentivos de conteúdo local no âmbito da Lei de Indústria de Zero Líquido da UE forem implementados, embora 98% dos módulos de 2024 fossem importações chinesas, refletindo o fornecimento de menor custo. As células tandem de perovskita-silício permanecem como curiosidades laboratoriais, enquanto a linha piloto da Brite Solar posiciona a Grécia no mapa de módulos avançados.

A deflação rápida de módulos está impulsionando as adições ao tamanho do mercado de energia solar da Grécia em direção a agrupamentos em escala de serviço público superiores a 50 MW, onde o CAPEX de EUR 600-700/kW permite lances abaixo de EUR 50/MWh. Desenvolvedores como a Juwi Hellas garantiram 204 MW de fornecimento bifacial da JinkoSolar para explorar os solos de alto albedo da Grécia. A energia solar concentrada (CSP) permanece subutilizada na Grécia devido à geografia fragmentada do país e à irradiância direta normal relativamente modesta, que tende a desfavorecer as tecnologias térmicas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tipo de Rede: O portfólio conectado à rede supera as microrredes insulares

Os projetos conectados à rede representavam 95,40% do mercado de energia solar grego em 2025 e estão se expandindo a uma CAGR de 12,85%, impulsionados pela agenda de interconexão do IPTO. O Grande Interconector Marinho, com previsão de entrada em operação em meados de 2025, conectará os 500 MW de energia solar com respaldo a diesel de Creta à rede nacional, eliminando assim seu status anterior de fora da rede. Dinâmicas semelhantes ocorrerão nas ilhas Dodecaneso assim que o link de 1 GW entrar em operação em 2028.

As microrredes fora da rede permanecem um nicho de mercado, representando apenas 4,60% da capacidade total. A microrrede de 800 kW de FV mais 2,4 MWh de bateria da Ilha de Tilos demonstra a autonomia onde os links submarinos não são economicamente viáveis. No entanto, à medida que mais ilhas se conectam, a demanda fora da rede se deslocará para a agricultura, telecomunicações remotas e eco-resorts de turismo que requerem independência energética.

Por Usuário Final: O crescimento residencial complementa o domínio das concessionárias

As concessionárias controlavam 66,90% da capacidade instalada em 2025, impulsionando o crescimento do mercado de energia solar da Grécia por meio de agrupamentos em escala de gigawatts na Macedônia Ocidental e na Grécia Central. Os telhados residenciais, embora menores em termos absolutos, registram a CAGR mais rápida de 15,26% com base em um subsídio de EUR 250 milhões e no licenciamento simplificado da Lei 5106/2024.

Os usuários comerciais e industriais (C&I), expostos a tarifas de energia de EUR 0,24/kWh no final de 2023, instalam FV no local e assinam PPAs protegidos para se proteger contra a volatilidade de preços. A mudança do Aeroporto Internacional de Atenas para 100% de energia solar mais armazenamento no local exemplifica a paridade de custos com a eletricidade da rede. As comunidades de energia agrupam múltiplos telhados, detendo 14 MW em 2023 com 50 MW em licenciamento, superando as barreiras à propriedade doméstica.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A Macedônia Central ancora o portfólio, liderada pelo agrupamento de 940 MW de Amynteo da Meton Energy, que captou EUR 127,7 milhões em fundos da UE. As antigas minas de lignito agilizam o licenciamento e gozam de aceitação social à medida que os empregos no carvão diminuem. A Tessália oferece irradiação de topo, mas enfrenta conflitos fundiários; proibições locais colocaram de lado aproximadamente 300 MW apesar da forte proximidade à rede.

O Peloponeso beneficia-se de baixa densidade populacional e amplas subestações, permitindo que projetos como o parque de 160 MW da Juwi em Ftiotida e Larissa avancem com resistência mínima. As zonas de transição da Macedônia Ocidental replicam o modelo de Amynteo, combinando subvenções da UE com acesso acelerado à rede.

A interconexão de Creta em meados de 2025 reduz pela metade o risco de corte e desbloqueia 500 MW de ativos de portfólio de energia solar mais armazenamento. O link de alta tensão das ilhas Dodecaneso, orçado em EUR 1,42 bilhão, deverá integrar Rodes e Cós até 2028, liberando mais 300-400 MW. Ilhas menores, como Tilos, comprovam a viabilidade das microrredes, enquanto o plano de EUR 5,5 bilhões do IPTO reforçará os nós continentais que alimentam o corredor de demanda da Ática.

Um estudo de viabilidade do IPTO e da Rede Nacional da Arábia Saudita examina um link submarino para exportar o excesso de energia solar para os mercados do Oriente Médio após 2035, insinuando opções de receita transfronteiriça assim que a saturação doméstica surgir.

Panorama regulatório

O arcabouço regulatório solar da Grécia é ancorado pela supervisão da RAAEY sobre as regras do mercado de energia e os marcos regulatórios de RES, com licenciamento e permissões tratados pelo Ministério do Ambiente e Energia (YPEN). Reformas recentes visam acelerar a execução ao mesmo tempo em que restringem critérios de localização. A Lei 5299/2026, publicada em 5 de maio de 2026, introduz as Áreas de Aceleração de Energia Renovável (REAAs) e cronogramas vinculantes para marcos-chave de licenciamento, o que deve melhorar a previsibilidade dos projetos para desenvolvedores que garantirem locais em conformidade e acesso à rede.

Paralelamente, o YPEN abriu uma consulta pública em maio de 2026 para um Marco Espacial Especial revisado para Fontes de Energia Renovável. A proposta adiciona exclusões horizontais que restringem a energia solar em áreas sensíveis, incluindo zonas da rede NATURA 2000 e outras categorias protegidas, e introduz requisitos adicionais de triagem, como estudos de impacto visual próximos a ativos culturais e históricos. Para a geração distribuída, o programa Photovoltaics on the Roof é regido pela Decisão Ministerial Conjunta YPEN/DAPEEK/52494/954/2026 (publicada em 18 de maio de 2026), apoiando a implantação em telhados sob regras definidas de elegibilidade e implementação, à medida que o mercado se ajusta ao ambiente pós-net-metering.

Cenário Competitivo

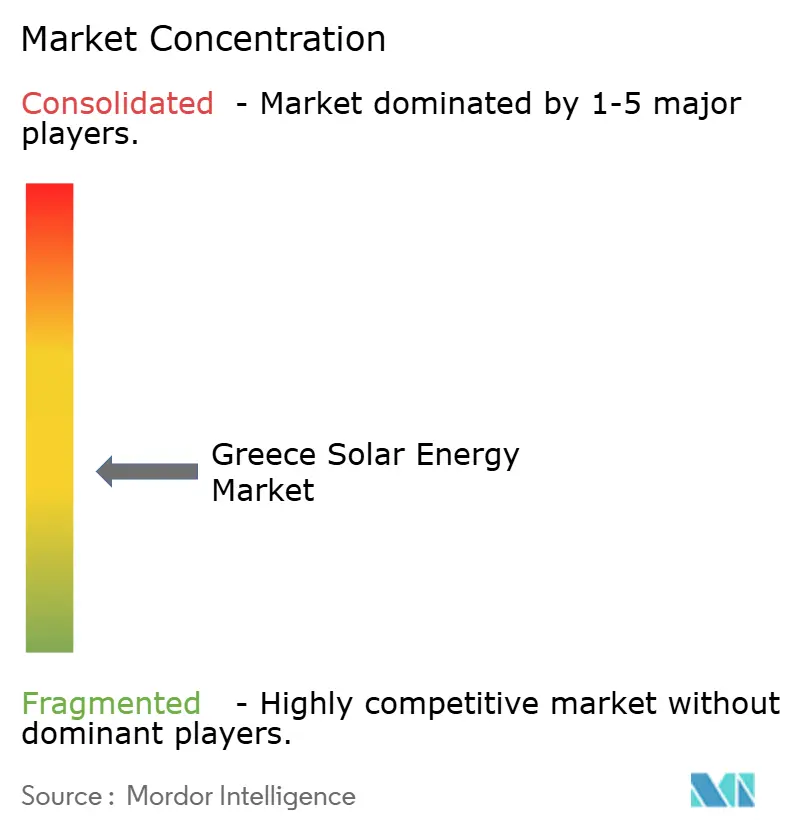

Os cinco maiores players detêm aproximadamente 40-45% da capacidade operacional e de curto prazo, conferindo ao mercado de energia solar da Grécia uma concentração moderada. A aquisição total da TERNA Energy pela Masdar em 2025 instala um proprietário com recursos financeiros sólidos, com meta de construção de 3 GW até 2028. PPC Renewables, Mytilineos e Meton Energy aproveitam a solidez patrimonial para autofinanciar projetos e garantir slots prioritários na rede.

Os desenvolvedores de menor porte adotam o modelo de construir e vender: a Juwi Hellas transferiu 267 MW de direitos para a Foresight e a Mirova, mantendo funções de EPC e de operação e manutenção. Os entrantes internacionais Ecoener, Canadian Solar e EDF Renewables comprometeram mais de EUR 1 bilhão desde 2024, atraídos pela clareza dos leilões e pela dívida do BEI.

A diferenciação tecnológica centra-se em módulos bifaciais, seguidores de eixo único e colocalização de baterias. Os credores bancários agora exigem fornecedores de módulos Tier-1 com balanços de grau de investimento e garantias de desempenho de 25 anos, eliminando fabricantes chineses em dificuldades. A disruptora local Brite Solar escala módulos semitransparentes para agrovoltaicos, aproveitando a demanda de agricultores que resistem às instalações em campo aberto.

Líderes do Setor de Energia Solar na Grécia

PPC Renewables SA

TERNA Energy SA

Mytilineos Energy & Metals SA (METKA EGN)

Hellenic Petroleum Renewable Energy Sources SA

RWE Renewables Greece (Meton Energy)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A energia solar em escala de utilidade continua a abrir espaços em branco na Grécia por meio da reutilização de sítios de mineração e do desenvolvimento em formato de clusters, onde a disponibilidade de terrenos, a familiaridade com o licenciamento e os corredores de rede existentes podem reduzir o atrito na execução. Isso é visível no norte da Grécia, onde o Grupo PPC concluiu um portfólio solar fotovoltaico de 2,13 GW em abril de 2026, e na Macedônia Ocidental, onde a RWE e a PPC relataram a conclusão de um cluster solar de 930 MW em julho de 2026. Essas expansões aumentam a demanda por soluções de EPC, O&M, fornecimento de componentes e hibridização projetadas para gerenciar o risco de corte (curtailment) e de captura de preços, com o armazenamento sendo cada vez mais tratado como parte do conjunto de ferramentas de bancabilidade, e não apenas como um complemento.

No nível de políticas e programas, a Lei 5299/2026 e a introdução das Áreas de Aceleração de Energia Renovável (REAAs) criam um caminho investível para projetos posicionados em zonas elegíveis e alinhados a cronogramas administrativos vinculantes. O rascunho de maio de 2026 do Marco Espacial Especial para RES desloca ainda mais a oportunidade para bancos de terras melhor triados, conceitos compatíveis com agrivoltaica, telhados e sítios industriais abandonados (brownfield) projetados, por meio de novas zonas de exclusão e um limite de cobertura de terra no nível da unidade regional. Na geração distribuída, o programa Photovoltaics on the Roofs de maio de 2026, juntamente com o redirecionamento do financiamento de recuperação Greece 2.0 para instalações de menor escala, apoia a demanda por telhados residenciais e agrícolas, enquanto o net billing aumenta a ênfase em projetos de autoconsumo, gestão de energia e configurações prontas para armazenamento.

Desenvolvimentos recentes do setor

- Julho de 2026: a RWE e a PPC concluíram um cluster solar de 930 MW na Grécia, agregando múltiplas fazendas solares desenvolvidas por meio de seu veículo Meton Energy. A conclusão destaca o ritmo da expansão fotovoltaica em escala de utilidade em terras de mineração de lignito reaproveitadas e eleva as expectativas para empreiteiras e fornecedores que apoiam modelos de entrega multissite e de infraestrutura compartilhada.

- Maio de 2025: a PPC Renewables iniciou a construção da fase 2 de seu portfólio de 490 MW na Macedônia Ocidental, apoiado por financiamento do Mecanismo de Recuperação e Resiliência e um PPA de 15 anos com o Operador do Mercado Helênico. O início da construção fortaleceu as estruturas de receita bancável para grandes parques, à medida que a subscrição refletia cada vez mais a exposição ao mercado spot e o risco de cláusulas de corte (curtailment).

- Novembro de 2024: a Masdar concluiu a aquisição da TERNA Energy, estabelecendo-a como uma plataforma-chave para a expansão de renováveis da Masdar no Sudeste e Centro da Europa. A transação aumentou a intensidade competitiva para o desenvolvimento solar grego ao combinar um pipeline local e uma base operacional com o balanço financeiro necessário para custear expansões em grande escala e buscar maior consolidação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado é definido como a capacidade instalada de energia solar da Grécia conectada ao sistema elétrico, medida em gigawatts, e abrangendo tanto as novas adições quanto a base instalada cumulativa em implantações de escala de utilidade e atrás do medidor (behind-the-meter).

Exclusões do escopo: a energia solar fora da rede utilizada em aplicações isoladas e o aquecimento solar térmico são excluídos quando não puderem ser mensurados como capacidade de geração de eletricidade conectada à rede.

Visão geral da segmentação

- Por Tecnologia

- Solar Fotovoltaico (FV)

- Energia Solar Concentrada (CSP)

- Por Tipo de Rede

- Conectada à Rede

- Fora da Rede

- Por Usuário Final

- Concessionárias

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (String, Central, Micro)

- Sistemas de Montagem e Rastreamento

- Equilíbrio de Planta e Componentes Elétricos

- Armazenamento de Energia e Integração Híbrida

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a base factual dos níveis de capacidade, do contexto regulatório e das condições da rede na Grécia. Baseamo-nos em estatísticas públicas de energia e em publicações regulatórias para acompanhar a capacidade fotovoltaica instalada, as adições anuais, as regras de conexão à rede e as mudanças em leilões ou licenciamentos que podem alterar a taxa anual de comissionamento.

As principais fontes públicas consultadas incluíram estatísticas energéticas nacionais da IEA, conjuntos de dados de capacidade renovável da IRENA, balanços energéticos do Eurostat, atualizações do operador do sistema de transmissão e do operador de distribuição helênicos, além de publicações do ministério e do regulador grego sobre metas e licenciamento. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram revisados para verificação cruzada dos detalhes do pipeline de projetos e do momento de comissionamento. Além disso, uma assinatura paga focada em dados financeiros de empresas, e um banco de dados de patentes, foi utilizada seletivamente para confirmar a atividade das empresas e a direção tecnológica. Esses exemplos não são exaustivos, e outras fontes também foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em validar o que está realmente sendo conectado e quando, uma vez que os pipelines de projetos anunciados podem mudar de acordo com a disponibilidade da rede e as condições de corte (curtailment). Conversamos com desenvolvedores, participantes de EPC e O&M, especialistas voltados à rede e grandes compradores de energia solar para confirmar o ritmo de comissionamento, o dimensionamento típico dos projetos e o impacto prático dos cronogramas de licenciamento e interconexão em toda a Grécia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 14% | APAC: 50% |

| Nível intermediário: 51% | Líderes funcionais/de unidade: 26% | EMEA: 31% |

| Empresas de menor porte: 14% | Gerentes: 60% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento é construído principalmente a partir de uma reconstrução de capacidade top-down, na qual séries temporais de capacidade nacional e sinais de conexão à rede são usados para mapear a base instalada ano a ano, estendendo-a então pela janela de previsão. Após a formação da trajetória de capacidade, verificamos com aproximações bottom-up seletivas, como a consolidação de uma amostra de projetos anunciados e em construção por ano de comissionamento esperado, ajustando em seguida para atrasos quando as evidências de apoio são limitadas.

As entradas usadas no modelo incluem a capacidade fotovoltaica instalada cumulativa, as adições anuais de capacidade, a atividade esperada de leilões e PPAs corporativos que influencia a expansão em escala de utilidade, a disponibilidade de conexão à rede e o risco de corte (curtailment), e o ritmo das reformas de licenciamento e permissões. Para a previsão, aplica-se uma análise de cenários em torno das restrições de rede e de política, e então o caso central é refinado usando suavização de séries temporais curtas nas adições anuais, para que a curva não reaja de forma excessiva a um único ano atípico. Onde a visibilidade em nível de projeto for incompleta, as lacunas são tratadas aplicando taxas históricas de conversão de pipeline para capacidade comissionada, conforme apoiado pelo feedback das entrevistas, antes de finalizar os totais.

Validação de dados e ciclo de atualização

A validação é realizada por meio de verificações cruzadas que conectam o modelo de capacidade a sinais independentes, incluindo atualizações de conexão do operador de rede, conjuntos de dados de capacidade nacionais e da UE, e padrões observados de comissionamento entre participantes do mercado. Quando os resultados mostram variações inusuais, revisamos os fatores impulsionadores, reexaminamos as premissas e acionamos ligações de acompanhamento para confirmar se a mudança está ligada a alterações de política, restrições de rede ou ao momento de comissionamento.

Internamente, segue-se uma revisão em múltiplas etapas para que os cálculos, unidades e rotulagem de anos permaneçam consistentes ao longo do período histórico e da previsão. Os relatórios são atualizados anualmente, com atualizações provisórias quando ocorrem eventos relevantes, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atual disponível no momento da publicação.

Tamanho do mercado de energia solar da Grécia segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para a energia solar na Grécia frequentemente diferem porque algumas fontes acompanham a base instalada, outras se concentram nas adições anuais, e outras convertem o escopo em valor de investimento, o que altera tanto a unidade quanto o limite considerado. Diferenças também surgem quando um editor conta apenas a energia fotovoltaica conectada à rede principal, enquanto outro mescla categorias solares mais amplas.

As atualizações de conexão à rede e os pontos de verificação de capacidade cumulativa são as evidências usadas para manter a estimativa de 2025 da Mordor Intelligence alinhada ao que realmente está em operação no país, em vez de anúncios de pipeline em estágio inicial. As lacunas geralmente decorrem de como as datas de comissionamento são tratadas, se os sistemas atrás do medidor são capturados de forma consistente, e se o número reportado representa a capacidade no fim do ano ou uma média ao longo do ano, o que pode alterar os totais em anos de expansão rápida.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 11,25 bilhões de USD (2025) | |

| Marketplace Setorial A | 6,77 bilhões de USD (2025) | Usa um número de base instalada que parece refletir uma captura mais restrita da capacidade conectada e pode subestimar comissionamentos recentes, especialmente se as adições de fim de ano não estiverem totalmente refletidas. |

| Editora Independente B | 1,80 bilhão de USD (2026) | Reporta o mercado em termos monetários, o que depende de premissas de capex e precificação, do mix entre sistemas de escala de utilidade e residenciais, e do momento de inflação ou de câmbio, portanto não se reconcilia com um tamanho baseado em capacidade. |

A tabela mostra que a maior divergência é explicada pela escolha da unidade e pela forma como cada fonte trata o que está realmente conectado em comparação ao que está planejado. Ao manter o escopo ancorado na capacidade em operação e verificar a plausibilidade da trajetória com o momento dos projetos e as restrições de rede, a estimativa permanece mais fácil de reproduzir e interpretar para fins de planejamento.

Principais Questões Respondidas no Relatório

Qual é a capacidade fotovoltaica instalada na Grécia em 2026?

O tamanho do mercado de energia solar da Grécia totalizou 12,64 GW de capacidade FV instalada em 2026.

Qual é a taxa de crescimento anual prevista para a energia solar grega de 2026-2031?

A capacidade instalada deverá expandir-se a uma CAGR de 12,37%, atingindo 22,66 GW até 2031.

Qual segmento está crescendo mais rapidamente até 2031?

Os telhados residenciais, apoiados pelo subsídio "Fotovoltaico em Casa", deverão crescer a uma CAGR de 15,26%.

Como o congestionamento da rede está sendo tratado?

O IPTO está investindo EUR 5,5 bilhões em melhorias de transmissão, incluindo links de alta tensão para Creta (em operação) e as ilhas Dodecaneso (previsto para 2028).

Por que os PPAs são atrativos para os industriais gregos?

Os PPAs oferecem certeza de preço abaixo da tarifa industrial de EUR 0,24/kWh registrada no final de 2023, protegendo contra a volatilidade enquanto atendem às metas de descarbonização.

Qual é a meta da Grécia para o armazenamento em baterias?

A meta de armazenamento de energia em bateria autônoma foi elevada para 3,55 GW em 2025, apoiada por EUR 1 bilhão em auxílio estatal aprovado.

Página atualizada pela última vez em: