Tamanho e Participação do Mercado de Turbinas a Gás da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 3.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.67% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Turbinas a Gás da América do Norte por Mordor Intelligence

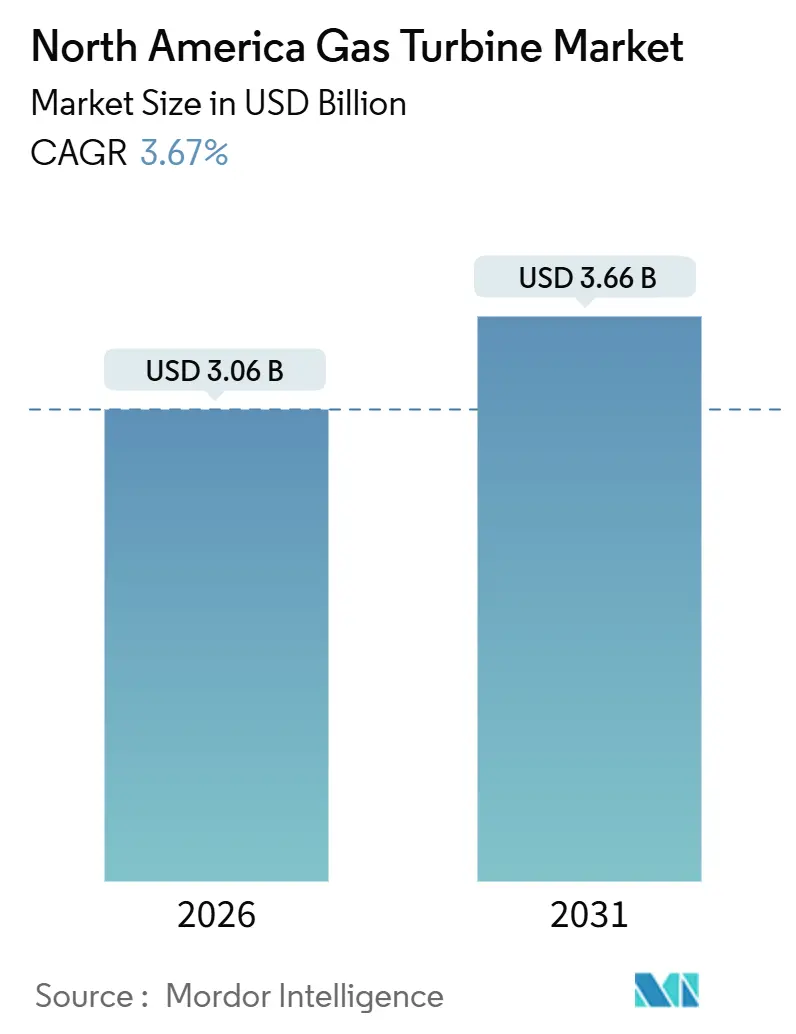

O tamanho do Mercado de Turbinas a Gás da América do Norte é estimado em USD 3,06 bilhões em 2026 e deve atingir USD 3,66 bilhões até 2031, a um CAGR de 3,67% durante o período de previsão (2026-2031).

Concessionárias e produtores independentes de energia estão migrando da implantação de carga base para funções de resposta rápida que sustentam a variabilidade das energias renováveis e protegem a disponibilidade dos centros de dados. A ampla produção de gás de xisto mantém os preços do Henry Hub próximos a USD 3,22 por MMBtu em 2025, preservando uma vantagem decisiva em custo de combustível em relação às alternativas líquidas e sustentando a economia de despacho em ciclo combinado.[1]Administração de Informações de Energia dos EUA, "Perspectiva de Energia de Curto Prazo," eia.gov Os créditos fiscais de produção de hidrogênio da Seção 45V sob a Lei de Redução da Inflação já estão antecipando pedidos de turbinas certificadas para co-queima de misturas de hidrogênio.[2]Departamento de Energia dos EUA, "Guia da Lei de Redução da Inflação," energy.gov Enquanto isso, a queda nos preços do armazenamento em baterias obriga os OEMs a aprimorar a economia dos geradores de pico, integrar análises de gêmeos digitais e certificar melhorias na eficiência do ciclo. Por fim, os gargalos na cadeia de suprimentos para grandes forjamentos de ligas de níquel aumentaram os prazos de entrega para estruturas de serviço pesado, levando os compradores a preferir modelos aeroderivos modulares que podem ser instalados em fases.

Principais Conclusões do Relatório

- Por ciclo de operação, as unidades de ciclo combinado detinham 71,1% da participação no mercado de turbinas a gás da América do Norte em 2025, enquanto as configurações de ciclo simples avançam a um CAGR de 5,3% até 2031.

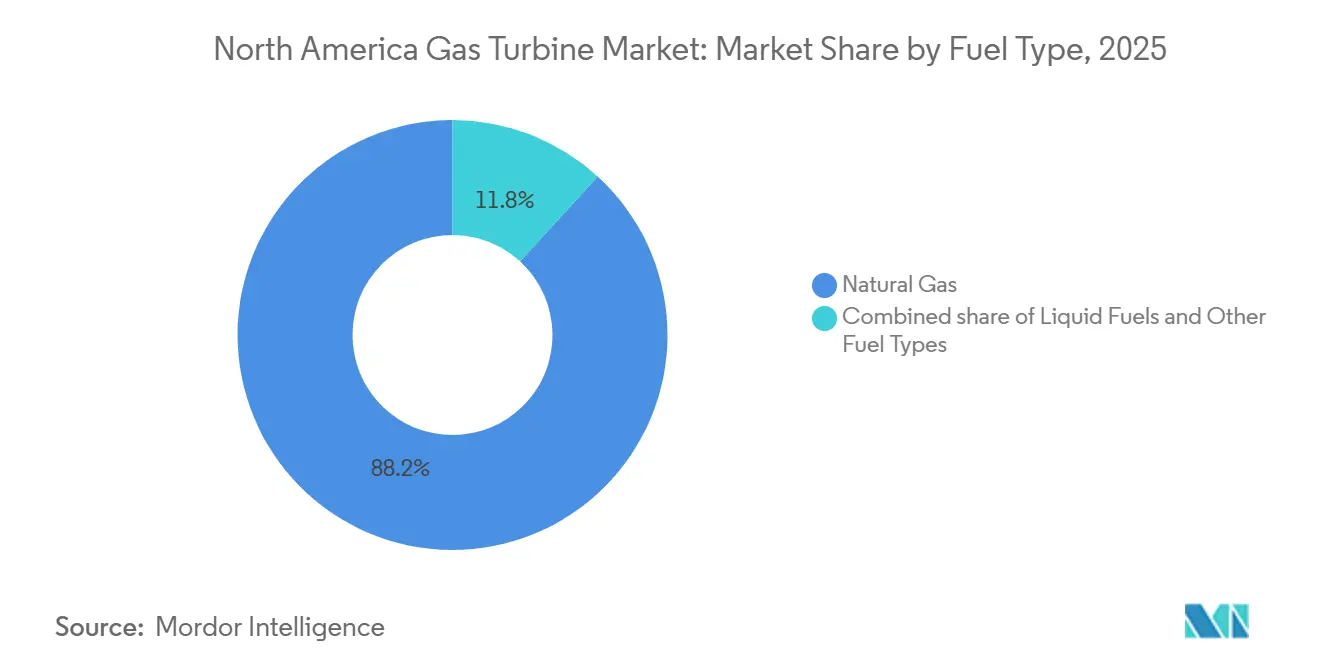

- Por tipo de combustível, o gás natural representou 88,2% do tamanho do mercado de turbinas a gás da América do Norte em 2025; os combustíveis alternativos liderados pelo hidrogênio e biogás devem se expandir a um CAGR de 9,9% até 2031.

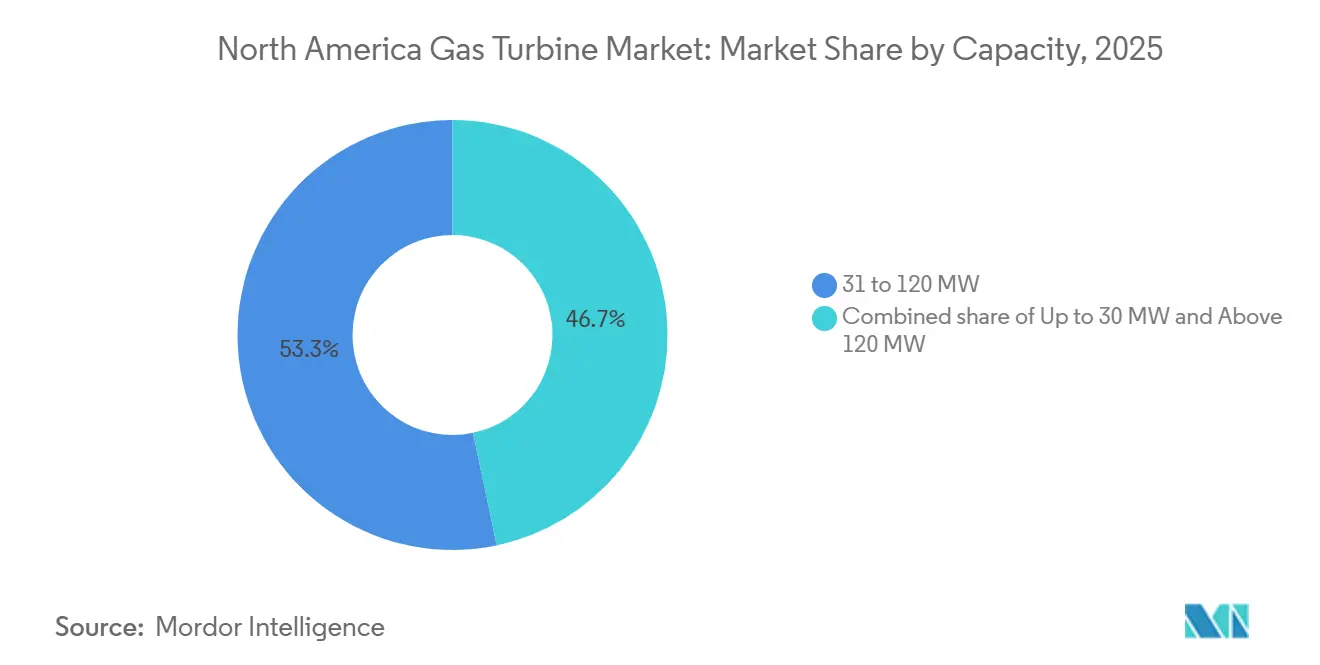

- Por faixa de capacidade, as turbinas com classificação de 31 a 120 MW capturaram 53,3% do mercado de turbinas a gás da América do Norte em 2025, enquanto as unidades acima de 120 MW devem crescer a um CAGR de 4,5% até 2031.

- Por usuário final, o setor de geração de energia comandou 62,9% da participação na receita em 2025; as aplicações de petróleo e gás estão a caminho de um CAGR de 5,0% até 2031.

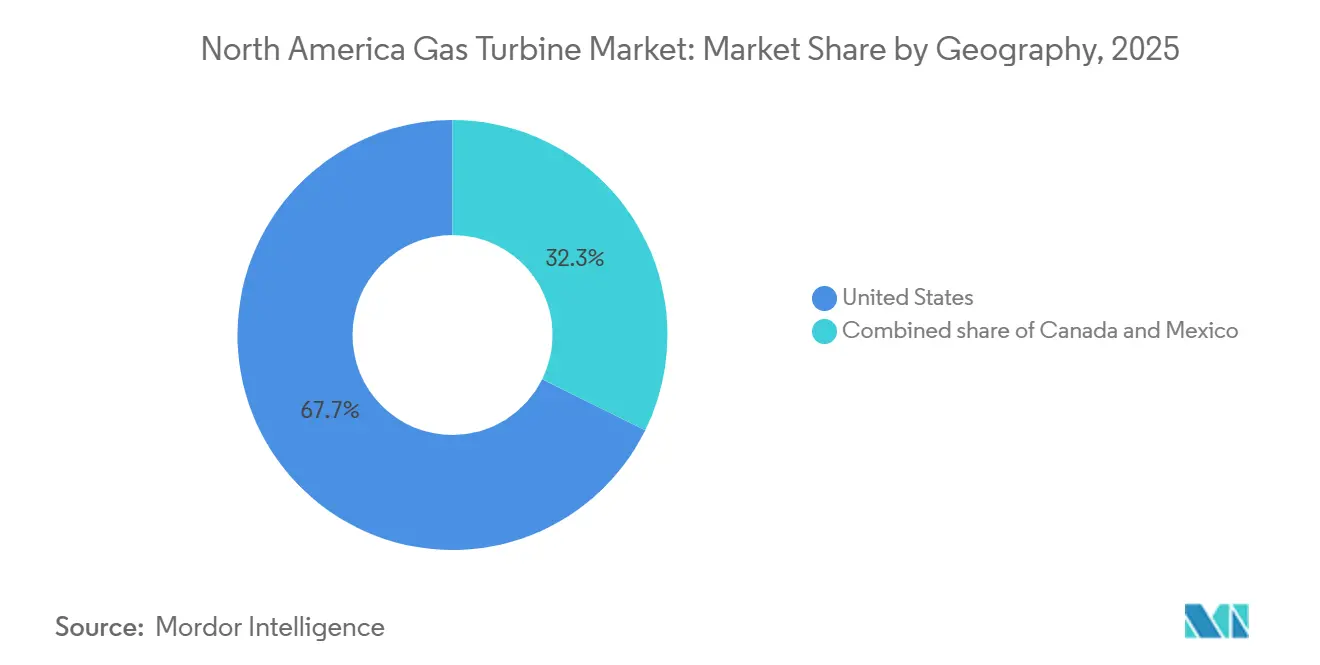

- Por geografia, os Estados Unidos dominaram com uma participação de 67,7% em 2025 e devem crescer a um CAGR de 4,1% até 2031.

- GE Vernova, Siemens Energy e Mitsubishi Power juntos controlaram mais da metade dos pedidos em escala de utilidade em 2025, evidenciando um cenário concentrado de fornecedores.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Turbinas a Gás da América do Norte

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O abundante fornecimento de gás de xisto mantém os custos de combustível baixos | +0.6% | Bacias dos Estados Unidos com spillover para o Canadá e o México | Longo prazo (≥ 4 anos) |

| O aumento da penetração de energias renováveis impulsiona as necessidades de capacidade de resposta rápida | +0.9% | ERCOT, CAISO, SPP dos Estados Unidos; Alberta e Ontário do Canadá | Médio prazo (2-4 anos) |

| Programas de substituição de frota de carvão por gás | +0.7% | Sudeste e Meio-Oeste dos EUA | Médio prazo (2-4 anos) |

| Os surtos de carga de centros de dados e IA criam déficits de capacidade local | +0.8% | Virgínia, Texas, Oregon e Arizona dos EUA | Curto prazo (≤ 2 anos) |

| Incentivo por crédito fiscal de hidrogênio da IRA para turbinas prontas para H₂ | +0.5% | Hubs do Litoral do Golfo e do Oeste Intermontanhoso dos EUA | Longo prazo (≥ 4 anos) |

| Melhorias em análises preditivas reduzindo o LCOE ao longo da vida útil | +0.4% | América do Norte, liderada pelos EUA e Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Penetração de Energias Renováveis Impulsiona as Necessidades de Capacidade de Resposta Rápida

A capacidade acumulada de energia eólica e solar dos EUA atingiu 295 GW em 2024, obrigando os operadores de rede a manter geradores capazes de partir do zero à carga total em menos de 10 minutos. A curva de demanda de reservas operacionais do ERCOT precifica eventos de escassez acima de USD 5.000 por MWh, recompensando turbinas aeroderivas como a LM2500XPRESS da GE Vernova, que pode atingir a potência total em menos de cinco minutos.[3]Conselho de Confiabilidade Elétrica do Texas, "Metodologia da Curva de Demanda de Reservas Operacionais," ercot.com A PJM Interconnection aplica uma valorização semelhante aos recursos de partida rápida após as reformas do leilão de 2025/2026, que elevaram os preços de compensação para USD 269,92 por MW-dia.[4]PJM Interconnection, "Relatório do Leilão de Residual Base 2025/2026," pjm.com A Agência Internacional de Energia projeta que as redes que ultrapassam 40% de penetração de energias renováveis precisam de reservas despacháveis iguais a pelo menos 15% da carga de pico, um limiar já ultrapassado na Califórnia. Consequentemente, instalações de ciclo simples e ciclo aberto, apesar da menor eficiência térmica, ganham proeminência porque seu custo de capital por MW de capacidade de pico é 30%-40% abaixo dos equivalentes de ciclo combinado.

Surtos de Carga de Centros de Dados e IA Criando Déficits de Capacidade Local

As instalações em hiperescala e de treinamento de IA consumiram aproximadamente 50 TWh em 2024 e continuam crescendo, muitas vezes superando a capacidade local da rede elétrica. Um pedido de dezembro de 2024 por 29 unidades GE Vernova LM2500XPRESS ilustra como os operadores de centros de dados adquirem geração de partida rápida no local para garantir disponibilidade. O Condado de Loudoun, Virgínia, viu as concessionárias solicitarem 2,3 GW de nova capacidade de interconexão em 2024, grande parte destinada a geração combinada de calor e energia a gás que pode operar em modo ilha durante distúrbios. Padrões de aquisição semelhantes aparecem no Texas, onde a volatilidade dos preços em tempo real incentiva a implantação atrás do medidor. A tendência em direção a arranjos modulares valoriza a capacidade de combustível duplo, a prontidão para partida a frio e a instalação rápida em detrimento do desempenho absoluto de taxa de calor.

Incentivo por Crédito Fiscal de Hidrogênio da IRA para Turbinas Prontas para H₂

Os regulamentos finais da Seção 45V publicados em dezembro de 2024 oferecem até USD 3,00 por kg de incentivo para hidrogênio de carbono quase zero, acelerando os pedidos de turbinas certificadas para co-queima ou, eventualmente, queima de 100% de hidrogênio. O Terminal de Energia Long Ridge de 485 MW já é compatível com hidrogênio, enquanto o Projeto de Energia Intermountain de Utah está instalando turbinas Mitsubishi Power M501JAC projetadas para mistura de 30% de hidrogênio. GE Vernova e Siemens Energy listam várias estruturas de serviço pesado com certificados de 100% de hidrogênio. As regras de correspondência temporal que vinculam a produção do eletrolisador à demanda da turbina favorecem projetos co-localizados com energias renováveis ou usinas nucleares, impulsionando o agrupamento geográfico em hubs de hidrogênio.

Melhorias em Análises Preditivas Reduzindo o LCOE ao Longo da Vida Útil

Os OEMs incorporam plataformas de gêmeos digitais para reduzir interrupções forçadas e estender os intervalos de manutenção do caminho de gás quente. O pacote da GE Vernova prevê a degradação de componentes com seis a oito semanas de antecedência, possibilitando manutenções quando a demanda é baixa e evitando penalidades de capacidade. A plataforma analítica Omnivise da Siemens Energy reporta reduções de 20%-30% no tempo de inatividade não planejado, resultando em proteção significativa de margem para unidades de pico remuneradas por mercados de capacidade. Estudos de caso do IEEE de 2025 mostram que a manutenção preditiva reduz os custos de O&M em USD 2-4 por MWh, diminuindo o LCOE ao longo da vida útil em até 8% quando acumulado. À medida que os reguladores examinam a recuperação de custos, a confiabilidade habilitada por software está se tornando um parâmetro de proposta decisivo.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A queda nos custos do armazenamento em baterias prejudica os novos geradores de pico a gás | -0.5% | Califórnia, Texas e Nova York dos EUA | Curto prazo (≤ 2 anos) |

| Regulamentações de emissão líquida zero mais rígidas sobre ativos fósseis | -0.4% | Califórnia, Nova York e Washington dos EUA; Colúmbia Britânica e Quebec do Canadá | Longo prazo (≥ 4 anos) |

| Gargalos na cadeia de suprimentos para forjamentos e ligas de níquel | -0.3% | Global, agudo nos EUA e no Canadá | Médio prazo (2-4 anos) |

| Volatilidade do preço de capacidade do ERCOT e PJM | -0.2% | Texas e Atlântico Médio dos EUA | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Queda nos Custos do Armazenamento em Baterias Prejudica os Novos Geradores de Pico a Gás

Os preços de íons de lítio em escala de utilidade continuam a cair e devem cruzar o limiar de paridade de custos com as turbinas de ciclo simples de 4 horas em 2026, de acordo com as análises de tendências do Departamento de Energia dos EUA. O California ISO já contratou mais de 6 GW de armazenamento, deslocando os geradores de pico a gás planejados, e o ERCOT adicionou 4,2 GW em 2024. As baterias oferecem resposta instantânea e se qualificam para créditos fiscais de investimento, corroendo as perspectivas de ganhos para ativos que dependem principalmente de preços de escassez. No entanto, as limitações de duração e capacidade de formação de rede ainda deixam um nicho de confiabilidade para as turbinas a gás síncronas, especialmente para eventos superiores a quatro horas ou que requerem suporte de inércia. Os OEMs respondem comercializando queimadores prontos para hidrogênio e kits de retrofit de captura de carbono para se diferenciar do armazenamento.

Regulamentações de Emissão Líquida Zero Mais Rígidas sobre Ativos Fósseis

O Projeto de Lei do Senado 100 da Califórnia exige 100% de eletricidade limpa até 2045, encurtando efetivamente a vida econômica de novas turbinas a gás, a menos que possam demonstrar trajetórias de combustível renovável ou captura de carbono. A Lei de Liderança Climática e Proteção Comunitária de Nova York estabelece uma trajetória semelhante, adicionando custos de créditos de emissões que elevam os preços de equilíbrio de despacho. O programa de teto e investimento de Washington impõe custos de licença que devem adicionar USD 10-15 por MWh até 2030. As Regulamentações de Eletricidade Limpa propostas pelo Canadá exigem geração de emissão líquida zero até 2035, intensificando o risco de ativos encalhados. Os desenvolvedores em regiões com políticas agressivas exigem cada vez mais períodos de retorno mais curtos e projetos flexíveis que possam se adaptar ao hidrogênio ou à captura de carbono.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: Dominância da Faixa Intermediária Versus Aceleração das Turbinas de Grande Porte

O tamanho do mercado de turbinas a gás da América do Norte para a classe de 31 a 120 MW atingiu USD 1,58 bilhão em 2025, representando uma participação de 53,3%. O segmento prospera na engenharia padronizada, prazos de entrega reduzidos e adequação tanto para clientes conectados à rede quanto para clientes atrás do medidor. Os fabricantes industriais adotam unidades de faixa intermediária para geração combinada de calor e energia, enquanto os operadores de gás midstream utilizam estruturas semelhantes para estações de compressão. Um efeito de segunda ordem é a mitigação de riscos: os compradores podem expandir a capacidade em fases, limitando a exposição às oscilações de preço de combustível e às mudanças políticas. Os intervalos de manutenção são menores do que os das microturbinas, mas os custos de reconstrução permanecem gerenciáveis em relação às estruturas de serviço pesado.

As unidades acima de 120 MW, embora menores em quantidade, registram um CAGR de 4,5% até 2031, uma taxa que provavelmente elevará sua participação no mercado de turbinas a gás da América do Norte para pouco abaixo de 30% ao final do horizonte de previsão. Os projetos de substituição de carvão por gás no Sudeste e no Meio-Oeste dos EUA adotam predominantemente essa classe de tamanho porque as usinas individuais devem replicar a capacidade de carga base de retirada em escala de gigawatt. As aposentadorias de carvão de 2024 da Duke Energy nas Carolinas desencadearam a aquisição de novas turbinas GE Vernova da classe HA com classificação de 826 MW em configuração de ciclo combinado. O estresse na cadeia de suprimentos para superligas à base de níquel expõe essa classe a prazos de entrega mais longos, levando os OEMs a integrar verticalmente a capacidade de forjamento.

Por Ciclo de Operação: Compensações entre Eficiência e Flexibilidade

As configurações de ciclo combinado comandaram 71,1% da receita de 2025, equivalente a USD 2,11 bilhões, confirmando a vantagem do custo de combustível derivada de eficiência térmica acima de 60%. A maior intensidade de capital do ciclo de operação é compensada por fatores de capacidade elevados sob preços moderados de gás, tornando-o a escolha preferida das concessionárias com perfis de despacho de mérito médio. As construções recentes combinam turbinas a gás com queima suplementar em dutos e projetos avançados de HRSG, extraindo megawatts incrementais quando as margens de reserva se tornam mais estreitas.

As instalações de ciclo simples e ciclo aberto crescem mais rapidamente, a um CAGR de 5,3%, mesmo que sua penalidade de eficiência possa exceder 15 pontos percentuais. O tamanho do mercado de turbinas a gás da América do Norte para geradores de pico de ciclo simples deve atingir USD 1,25 bilhão até 2031, à medida que os mercados de capacidade revisam a valorização para velocidade de rampa e confiabilidade de partida. Os eventos de escassez do ERCOT em 2024 destacaram o potencial de receita para ativos capazes de atingir a potência nominal em menos de dez minutos. Os operadores de rede agora adquirem portfólios segmentados por ciclo de operação — ciclo combinado para períodos intermediários e ciclo simples para picos — em vez de forçar uma tecnologia a cobrir todos os perfis de carga.

Por Tipo de Combustível: Dependência do Gás Natural e a Fronteira do Hidrogênio

O gás natural permaneceu dominante com uma participação de 88,2% das instalações de 2025, mas os combustíveis alternativos registraram a trajetória mais acentuada. Por exemplo, o Projeto de Energia Intermountain colocará em operação turbinas M501JAC prontas para hidrogênio em 2026, com mistura de 30% de hidrogênio por volume. A infraestrutura de gasodutos e os preços transparentes nos hubs conferem ao gás natural um apelo duradouro, mas os desenvolvedores na Califórnia e no Nordeste dos EUA buscam cada vez mais contratos de compra que permitam repasse de custos para hidrogênio ou gás natural renovável.

A categoria de "outros combustíveis" — hidrogênio, biogás e e-combustíveis sintéticos — cresce a um CAGR de 9,9%, um ritmo que pode elevar seu tamanho no mercado de turbinas a gás da América do Norte para acima de USD 400 milhões até 2031. Os incentivos fiscais federais compensam a alta penalidade de densidade de energia do hidrogênio, enquanto os esquemas de gás de aterro sanitário para energia sustentam a adoção inicial de biogás. O redesenho do combustor para mitigar a velocidade da chama de hidrogênio e a formação de NOx é o principal desafio de P&D; a patente de 2024 da GE Vernova para um revestimento otimizado para hidrogênio aborda exatamente esse problema.

Por Indústria de Usuário Final: Núcleo de Geração de Energia, Aumento em Petróleo e Gás

As entidades de geração de energia consumiram 62,9% das remessas de 2025, equivalente a USD 1,87 bilhão. As aposentadorias de carvão continuam sendo o principal fator impulsionador, especialmente onde a transmissão existente e a infraestrutura de resfriamento podem ser reutilizadas para substituições de ciclo combinado. Os requisitos de reservas despacháveis ligados à penetração de energias renováveis também apoiam a adoção de turbinas a gás entre concessionárias integradas verticalmente.

Os operadores de petróleo e gás demonstram expansão mais rápida, registrando um CAGR de 5,0% até 2031. Os terminais de exportação de GNL no Litoral do Golfo dos EUA necessitam de turbinas aeroderivas para compressão criogênica, enquanto as linhas midstream da Bacia do Permiano requerem capacidade incremental à medida que a produção diária de petróleo bruto excede 6 milhões de barris. As plataformas offshore no Golfo do México substituem turbinas envelhecidas por modelos mais eficientes para reduzir o consumo de combustível e as emissões, alinhando-se com normas mais rígidas de qualidade do ar.

Análise Geográfica

Os Estados Unidos representaram 67,7% da receita de 2025 e devem se expandir a um CAGR de 4,1% até 2031, à medida que as conversões de carvão para gás e os aumentos de carga dos centros de dados se acumulam. O preço de compensação do leilão PJM de 2025/2026 de USD 269,92 por MW-dia melhora materialmente a viabilidade dos projetos para ativos de pico. A curva de demanda de reservas revisada do ERCOT também eleva o caso de negócios para frotas aeroderivas de partida rápida. Os créditos fiscais da Seção 45V direcionam os pedidos prontos para hidrogênio para os hubs do Litoral do Golfo, enquanto a produção de gás de xisto que excede 108,5 bcf/d preserva a vantagem de custo de combustível.

O mercado do Canadá depende da gradual eliminação do carvão em Alberta e da necessidade de capacidade de pico de Ontário durante as reformas plurianuais de usinas nucleares. As Regulamentações de Eletricidade Limpa federais propõem geração fóssil de emissão líquida zero até 2035, comprimindo as janelas de retorno dos ativos e persuadindo os desenvolvedores a negociar cláusulas de prontidão para captura de carbono. As províncias ricas em recursos hídricos, notadamente a Colúmbia Britânica e Quebec, dependem principalmente de turbinas a gás para cogeração industrial e microrredes remotas.

O México continua sendo impulsionado pelas aquisições da Comisión Federal de Electricidad, especialmente usinas de ciclo combinado no nordeste que se beneficiam de novos gasodutos transfronteiriços, como o sistema Sur de Texas-Tuxpan. As importações de gás de gasoduto dos EUA, historicamente 20%-30% mais baratas do que o fornecimento doméstico, sustentam o crescimento do mercado de turbinas a gás da América do Norte na região. As mudanças políticas desaceleraram o investimento privado, mas o plano 2024-2030 da CFE ainda inclui aproximadamente 3 GW de nova capacidade a gás para substituir as unidades de óleo combustível mais caras.

Cenário Competitivo

Os segmentos em escala de utilidade do mercado de turbinas a gás da América do Norte apresentam alta concentração: GE Vernova, Siemens Energy e Mitsubishi Power capturam coletivamente bem acima de 50% dos pedidos de estruturas de serviço pesado, aproveitando bases instaladas densas, contratos de serviço de longo prazo em pacotes e certificações de prontidão para misturas de hidrogênio. O acordo plurianual de janeiro de 2025 da GE Vernova cobrindo mais de 40 turbinas da classe HA incorpora sua plataforma analítica Digital Power Plant, elevando os custos de mudança dos clientes.

Os nichos de geração distribuída e petróleo e gás são mais contestáveis. A Solar Turbines se destaca com aeroderivos de faixa intermediária, enquanto a Capstone Green Energy fornece microturbinas abaixo de um megawatt que podem operar em modo ilha para cargas críticas. As usinas de motores a gás da Wärtsilä Energy, recentemente contratadas para 400 MW no Texas, visam os eventos de precificação de escassez do ERCOT com blocos flexíveis e modulares.

A diferenciação tecnológica se intensifica. A plataforma Omnivise da Siemens Energy afirma reduções de até 30% no tempo de inatividade, e a M501JAC da Mitsubishi Power chega com certificação de fábrica para 30% de hidrogênio, conferindo-lhe uma vantagem de pioneiro nos projetos da Seção 45V. Os depósitos de patentes em fabricação aditiva de componentes do caminho de gás quente e controles avançados de combustão sugerem investimento contínuo em P&D com o objetivo de mitigar as restrições da cadeia de suprimentos e aumentar a flexibilidade de combustível.

Líderes do Setor de Turbinas a Gás da América do Norte

GE Vernova

Siemens Energy

Mitsubishi Power Americas

Solar Turbines (Caterpillar)

Capstone Green Energy

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Novas usinas de energia a gás, juntamente com outras turbinas a gás estacionárias, estão agora sujeitas aos padrões finais de emissão de óxidos de nitrogênio (NOx) estabelecidos pela Agência de Proteção Ambiental dos EUA (EPA).

- Janeiro de 2026: A Kiewit Corp. foi selecionada como contratada principal de uma nova usina de energia de ciclo combinado a gás natural no Condado de Monroe, Geórgia, por uma proeminente cooperativa elétrica do sudeste dos EUA. A Kiewit assumirá o papel de parceira de engenharia, aquisição e construção (EPC) para a usina de ciclo combinado Smarr de 1.425 MW localizada em Forsyth.

- Agosto de 2024: A Atura Power de Ontário contratou a Mitsubishi Power Americas para uma turbina a gás avançada, reforçando o projeto de expansão da Estação Geradora de Napanee. A turbina de combustão M501JAC pronta para hidrogênio, programada para operar em ciclo simples, injetará 430 MW adicionais de eletricidade, atendendo às crescentes demandas de energia de Ontário.

Escopo do Relatório do Mercado de Turbinas a Gás da América do Norte

As turbinas a gás, frequentemente referidas como motores de combustão interna de fluxo contínuo, transformam a energia química do combustível em energia mecânica. Elas conseguem isso aquecendo e expandindo gases, como o ar, para girar as pás da turbina. Esse processo gera potência de eixo, que pode ser aproveitada para diversas aplicações, incluindo geração de eletricidade, propulsão a jato em aeronaves ou acionamento de equipamentos industriais como bombas. A operação envolve comprimir o ar, misturá-lo com combustível, ignitar a mistura e utilizar o gás de alta energia resultante para girar a turbina.

O mercado de turbinas a gás da América do Norte é segmentado por capacidade, ciclo de operação, tipo de combustível, indústria de usuário final e geografia. Por capacidade, o mercado é segmentado em até 30 MW, 31 a 120 MW e acima de 120 MW. Por ciclo de operação, o mercado é segmentado em ciclo combinado, ciclo simples/aberto e cogeração/CHP. Por tipo de combustível, o mercado é segmentado em gás natural, combustíveis líquidos e outros tipos de combustível. Por indústria de usuário final, o mercado é segmentado em energia, petróleo e gás e outras indústrias de usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de turbinas a gás da América do Norte nos principais países da região. O tamanho do mercado e as previsões para cada segmento são baseados na receita (USD).

| Até 30 MW |

| 31 a 120 MW |

| Acima de 120 MW |

| Ciclo Combinado |

| Ciclo Simples/Aberto |

| Cogeração/CHP |

| Gás Natural |

| Combustíveis Líquidos (Diesel/Querosene/GLP) |

| Outros Tipos de Combustível (Hidrogênio, Biogás) |

| Energia |

| Petróleo e Gás |

| Outras Indústrias de Usuário Final (Industrial, Marítimo) |

| Estados Unidos |

| Canadá |

| México |

| Por Capacidade | Até 30 MW |

| 31 a 120 MW | |

| Acima de 120 MW | |

| Por Ciclo de Operação | Ciclo Combinado |

| Ciclo Simples/Aberto | |

| Cogeração/CHP | |

| Por Tipo de Combustível | Gás Natural |

| Combustíveis Líquidos (Diesel/Querosene/GLP) | |

| Outros Tipos de Combustível (Hidrogênio, Biogás) | |

| Por Indústria de Usuário Final | Energia |

| Petróleo e Gás | |

| Outras Indústrias de Usuário Final (Industrial, Marítimo) | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de turbinas a gás da América do Norte?

O mercado atingiu USD 3,06 bilhões em 2026 e deve subir para USD 3,66 bilhões até 2031.

O que está impulsionando novos pedidos de turbinas a gás apesar do crescimento das energias renováveis?

A capacidade de resposta rápida para estabilizar redes com alta penetração de energia eólica e solar, os baixos preços do gás natural e os incentivos de hidrogênio da Seção 45V apoiam todas as novas instalações.

Qual classe de capacidade está se expandindo mais rapidamente?

As turbinas com classificação acima de 120 MW estão crescendo a um CAGR de 4,5%, à medida que as concessionárias substituem as unidades de carvão em aposentadoria por grandes usinas de ciclo combinado.

Como as cargas dos centros de dados estão moldando a demanda?

As instalações em hiperescala adquirem cada vez mais turbinas aeroderivas no local para garantir energia ininterrupta e evitar atrasos de interconexão.

As baterias substituirão as turbinas de pico?

Os sistemas de íons de lítio de quatro horas já estão deslocando alguns projetos de ciclo simples, mas as necessidades de maior duração e a inércia de formação de rede mantêm abertas as oportunidades para as turbinas a gás.

Quais fornecedores lideram o mercado regional?

GE Vernova, Siemens Energy e Mitsubishi Power dominam os pedidos em escala de utilidade, enquanto Solar Turbines, Capstone Green Energy e Wärtsilä competem nos segmentos distribuídos.

Página atualizada pela última vez em: