Tamanho e Participação do Mercado de Turbinas a Gás Industrial

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Turbinas a Gás Industrial pela Mordor Intelligence

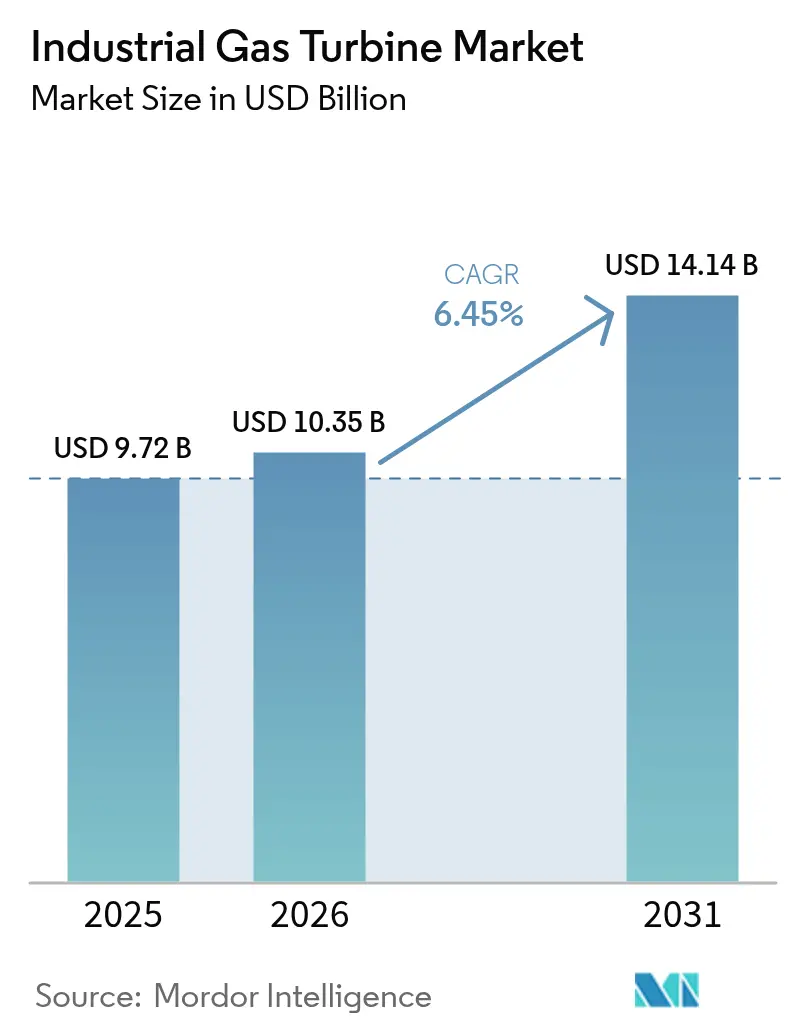

O tamanho do Mercado de Turbinas a Gás Industrial em 2026 está estimado em USD 10,35 bilhões, crescendo a partir do valor de 2025 de USD 9,72 bilhões, com projeções para 2031 mostrando USD 14,14 bilhões, crescendo a uma CAGR de 6,45% no período de 2026-2031.

O rápido crescimento na demanda por eletricidade proveniente da infraestrutura digital, a adoção de tecnologia pronta para hidrogênio e o esforço das concessionárias por maior capacidade de carga base com menor emissão de carbono continuam mantendo o mercado de turbinas a gás industrial em trajetória ascendente. As adições de capacidade em larga escala, particularmente na região da Ásia-Pacífico, alinham-se à demanda crescente por geração de backup flexível que complementa o rápido crescimento das energias renováveis. Projetos de cogeração de calor e energia (CHP) em data centers, a liderança em eficiência das turbinas acima de 300 MW e as unidades modulares móveis para redes elétricas resilientes ao clima reforçam coletivamente o impulso do mercado. Enquanto isso, os fabricantes de equipamentos originais (OEMs) estão correndo para mitigar restrições de forjamento e superligas, expandir suas pegadas de produção regionais e validar a capacidade de 100% de hidrogênio para garantir relevância no longo prazo.

Principais Conclusões do Relatório

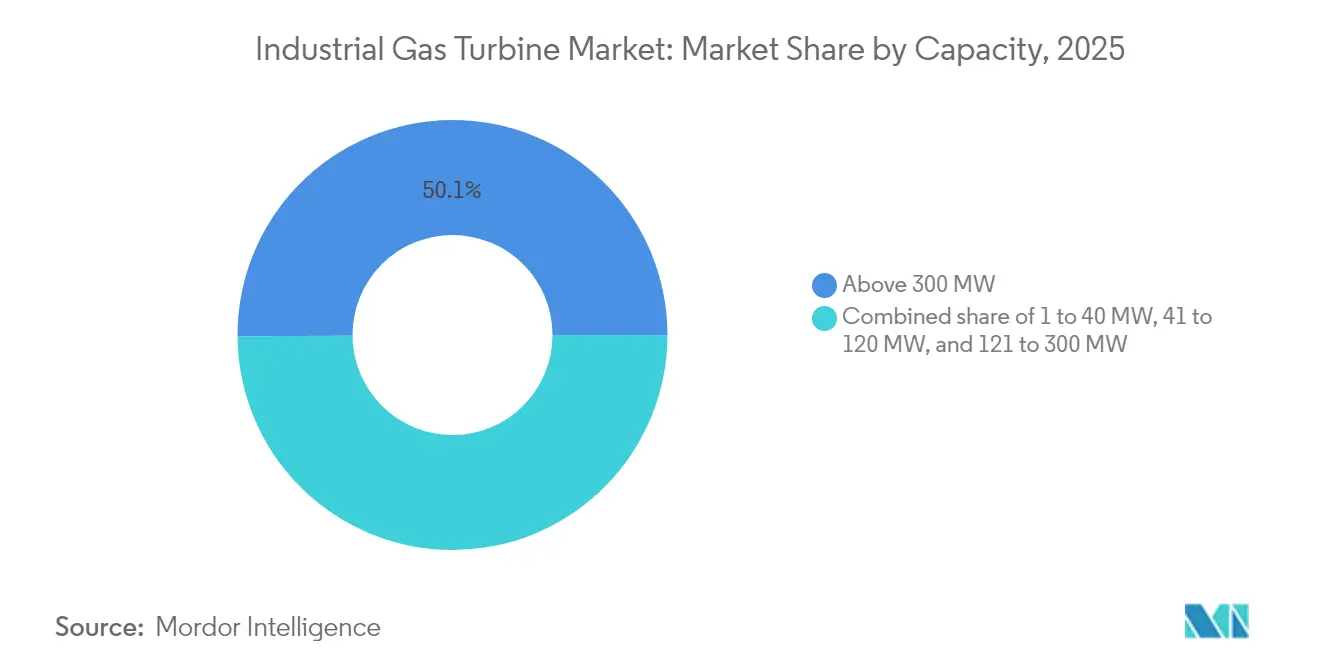

- Por capacidade, as unidades acima de 300 MW lideraram o mercado de turbinas a gás industrial com 50,10% de participação de mercado em 2025, enquanto o segmento de 120 a 300 MW está projetado para crescer a uma CAGR de 9,42% até 2031.

- Por tipo de estrutura, as máquinas heavy-duty responderam por 69,20% da receita de 2025; as unidades aeroderivas estão projetadas para apresentar a maior CAGR de 8,2% até 2031.

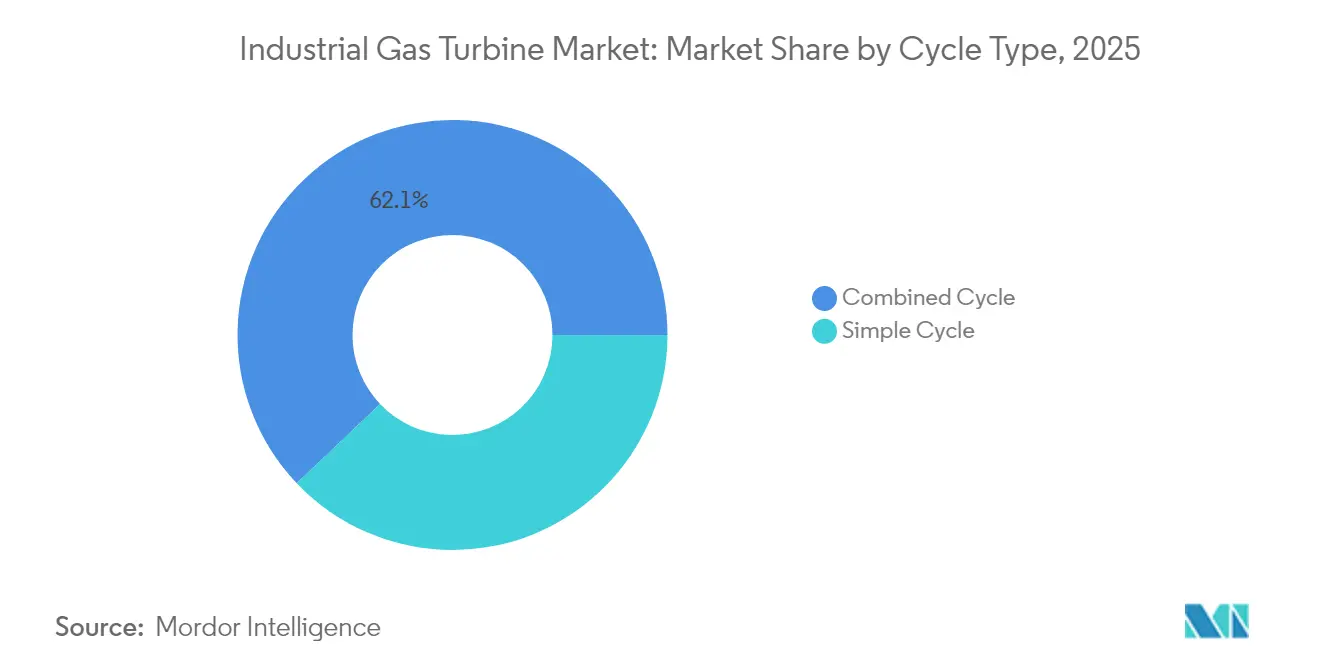

- Por ciclo, os sistemas de ciclo combinado capturaram 62,10% do tamanho do mercado de turbinas a gás industrial em 2025 e têm previsão de crescimento a uma CAGR de 7,25% entre 2026 e 2031.

- Por aplicação, as concessionárias de energia comandaram 70,20% da receita de 2025, enquanto o CHP industrial está projetado para avançar a uma CAGR de 8,95% até 2031.

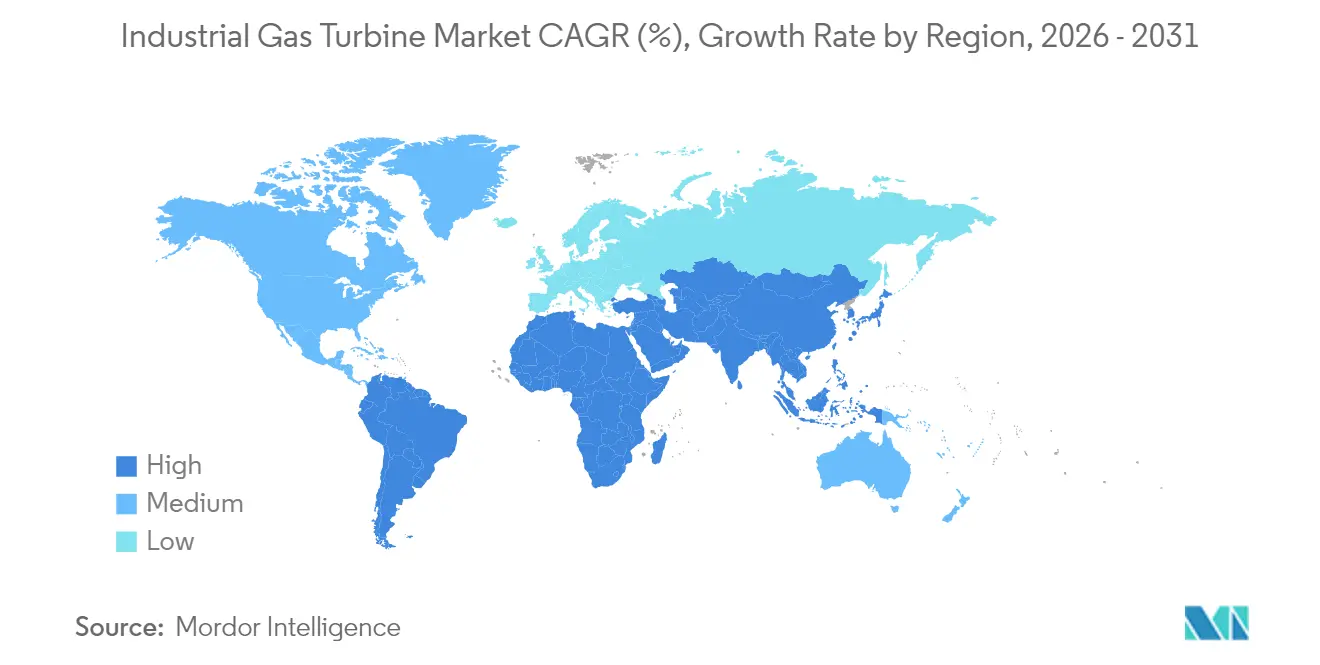

- Por geografia, a Ásia-Pacífico respondeu por 45,60% da receita global em 2025 e está pronta para expandir a uma CAGR de 6,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Turbinas a Gás Industrial*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento da demanda por energia nas economias emergentes | +1.80% | Ásia-Pacífico, Oriente Médio, África | Médio prazo (2 a 4 anos) |

| Transição do carvão para o gás na matriz de geração de concessionárias | +1.50% | Global, com concentração na Ásia-Pacífico e Europa Oriental | Longo prazo (≥ 4 anos) |

| Necessidades de flexibilidade para equilíbrio de renováveis | +1.20% | Global, especialmente Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Expansão de projetos de CHP em data centers | +1.00% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Retrofits industriais prontos para hidrogênio | +0.80% | Europa, América do Norte, Austrália | Longo prazo (≥ 4 anos) |

| Turbinas modulares móveis para redes elétricas resilientes ao clima | +0.40% | Global, regiões propensas a desastres | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Energia nas Economias Emergentes

A planta de 1.350 MW da Nigéria, o plano do Vietnã de 84 GW de capacidade baseada em GNL até 2035 e a primeira instalação de ciclo combinado da Tanzânia ilustram como as nações em desenvolvimento saltam para a tecnologia de gás mais limpa para atender aos picos de consumo impulsionados pela industrialização. Agências de crédito à exportação e credores multilaterais, como a Corporação de Finanças para o Desenvolvimento Internacional dos EUA, sustentam a bancabilidade dos projetos, acelerando os pedidos de turbinas na África Subsaariana. Dada sua capacidade de rampa rápida e menores emissões de partículas em comparação ao carvão, os formuladores de políticas regionais veem as turbinas a gás como complementos pragmáticos às renováveis.(1)Sumitomo Corporation, "Usina de Energia de Ciclo Combinado Kinyerezi II da Tanzânia," sumitomocorp.com

Transição do Carvão para o Gás na Matriz de Geração de Concessionárias

As concessionárias que substituem o carvão por usinas de ciclo combinado de alta eficiência relatam reduções de até 70% nas emissões de CO₂ e economias de custo de capital de 30% em comparação a construções novas, ao reutilizar a infraestrutura existente. Projetos asiáticos como o de Guangdong Huizhou implantam turbinas da classe 9HA capazes de operar com 10% de misturas de hidrogênio hoje, com roteiros para 100%, alinhando as políticas nacionais de descarbonização à confiabilidade da rede elétrica. As conversões cumulativas de carvão para gás já evitaram 500 milhões de toneladas de CO₂ desde 2010, ressaltando a importância climática dessa transição.

Necessidades de Flexibilidade para Equilíbrio de Renováveis

As janelas de inicialização em menos de 5 minutos das turbinas a gás fornecem serviços ancilares críticos à medida que a penetração de energia eólica e solar aumenta. Uma usina de pico de 48 MW no Reino Unido atinge a produção plena em 2,5 minutos, equilibrando renováveis intermitentes para 20.000 residências. Novos projetos enfatizam a ciclagem rápida e a eficiência em carga parcial, enquanto configurações híbridas combinam turbinas aeroderivas com sistemas de baterias para resiliência de várias horas.

Expansão de Projetos de CHP em Data Centers

Data centers impulsionados por inteligência artificial poderão demandar 1.000 TWh até 2030, comparável à demanda total de eletricidade do Japão, e os investidores estão recorrendo ao CHP baseado em turbinas a gás para fornecimento de energia no local de forma confiável e eficiente.(2)Agência Internacional de Energia, "Perspectivas de Data Centers e Digitalização 2024," iea.org Os pacotes LM2500XPRESS substituem frotas de grupos geradores a diesel, reduzem os custos de energia em até 60% e já operam com misturas de hidrogênio. Um campus de USD 10 bilhões na Pensilvânia combinará sete turbinas 7HA.02 com captura de carbono para suprir cargas de computação em hiperescala.

Análise de Impacto das Restrições do Mercado de Turbinas a Gás Industrial*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| LCOE das renováveis subcotar o gás | -1.40% | Global, notadamente Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do gás natural | -0.90% | Global, maior em regiões dependentes de importação | Médio prazo (2 a 4 anos) |

| Tarifas de fronteira de carbono sobre exportações baseadas em gás | -0.60% | Europa com repercussão global | Longo prazo (≥ 4 anos) |

| Gargalos na cadeia de suprimentos de forjamento e superligas | -0.80% | Global, centros de fabricação tecnológica | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

LCOE das Renováveis Subcotando o Gás

Os custos da energia solar fotovoltaica despencaram 90% desde 2010 para USD 0,044/kWh, e 81% das novas renováveis superam as alternativas fósseis em preço em 2023. O valor despachável mantém as usinas de ciclo combinado competitivas onde os serviços de rede comandam um prêmio. As turbinas a gás, portanto, migram da carga base para picos flexíveis, exigindo atualizações de projeto para ciclagem rápida.

Volatilidade do Preço do Gás Natural

Os preços spot do GNL oscilaram 21% para cima e depois 29% para baixo no quarto trimestre de 2023, evidenciando o risco geopolítico. As curvas a termo indicam GNL asiático em 2025 a USD 13/mmBtu, o dobro do preço regulado da Índia, levando os compradores a optar por contratos de longo prazo e combustíveis diversificados.(3)Instituto para Economia de Energia e Análise Financeira, "Monitoramento do Mercado de GNL T4 2024," ieefa.org Os OEMs respondem à incerteza com capacidade de duplo combustível e maiores limites de mistura de hidrogênio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Turbinas a Gás Industrial

Por Capacidade:

Unidades em Escala de Concessionárias Dominam Enquanto as Turbinas de Médio Porte Crescem AceleradamenteAs máquinas acima de 300 MW responderam por 50,10% da participação de mercado de turbinas a gás industrial em 2025, favorecidas por sua eficiência de capital e prontidão para captura de carbono. Um complexo tailandês emblemático de 5.300 MW, que utiliza oito unidades M701JAC, ilustra os benefícios de escala dessas gigantes. Em paralelo, a classe de 120 a 300 MW, o segmento de crescimento mais rápido com uma CAGR de 9,42%, atende a projetos de energia modular, microrredes e geração distribuída. Esses projetos se alinham perfeitamente com estratégias de redes elétricas resilientes ao clima e modelos de investimento em etapas. As limitações da cadeia de suprimentos restringem os espaços de produção de estruturas ultragrandes até 2031, levando os clientes para o segmento de médio porte, onde os prazos de entrega são mais curtos e a logística de transporte é mais simples.

Os OEMs continuamente aperfeiçoam os sistemas de combustão para ambas as classes, inicialmente visando misturas de 50% de hidrogênio e caminhos para 100% por meio da atualização de queimadores e softwares de controle. O tamanho do mercado de turbinas a gás industrial das unidades de médio porte está projetado para expandir significativamente à medida que os governos incentivam a implantação rápida de capacidade de baixo carbono.

Por Tipo de Estrutura:

A Confiabilidade das Máquinas Heavy-Duty Supera a Agilidade das Aeroderivas — No Entanto, o Crescimento Favorece as ÚltimasAs configurações heavy-duty asseguraram 69,20% da receita de 2025, um testemunho de seu ciclo de vida de várias décadas em serviço de carga base. A eficiência agora supera 64% no modo de ciclo combinado com as mais recentes plataformas HL. Os pacotes aeroderivados, que respondem por apenas 30,80% da receita, devem expandir a uma CAGR de 8,2% até 2031, impulsionados pela demanda por blocos de 10 a 50 MW que podem partir a frio em minutos. As unidades LM2500XPRESS, por exemplo, reduzem os cronogramas de construção em 40% e aceitam 35% de hidrogênio verde desde o primeiro dia. Os fornecedores de máquinas heavy-duty respondem a isso modularizando skids auxiliares e reduzindo as janelas de paralisação, diminuindo assim as diferenças no custo total de propriedade em relação à frota aeroderivativa.

Por Ciclo:

A Eficiência do Ciclo Combinado Impulsiona a Preferência do MercadoAs unidades de ciclo combinado responderam por 62,10% da participação de mercado de turbinas a gás industrial em 2025 e estão projetadas para registrar uma CAGR de 7,25% durante 2026-2031, ressaltando sua clara vantagem de custo-desempenho sobre as alternativas de ciclo simples. Sua capacidade de elevar a eficiência das instalações acima de 60% ao aproveitar o calor dos gases de exaustão para a geração de vapor consolida seu papel na carga base e na operação intermediária, especialmente onde as regulamentações de carbono favorecem alto desempenho térmico. Projetos como os complexos de Taiba e Qassim na Arábia Saudita demonstram como as concessionárias podem acelerar expansões de múltiplos gigawatts enquanto reduzem as emissões de CO₂ em 60% em comparação a usinas movidas a petróleo. Os pacotes de ciclo simples permanecem relevantes para serviços de pico, backup de emergência e mercados que valorizam o despacho rápido com menor custo inicial.

As melhorias contínuas nos geradores de vapor de recuperação de calor e a integração mais precisa das turbinas a vapor reduzem as janelas de instalação e aumentam a flexibilidade operacional. A usina de Zhoushan, na China, ilustra a trajetória: suas turbinas 9HA.02 entraram em serviço com uma mistura de 10% de hidrogênio, com escopo para atingir 50%, provando que os ativos de ciclo combinado podem migrar para combustíveis mais limpos sem sacrificar a eficiência. Os skids modulares de equilíbrio de planta e as seções de gerador de vapor de recuperação de calor acabadas em fábrica comprimem os cronogramas de construção, um benefício decisivo à medida que os operadores de rede se apressam para combinar alta penetração de renováveis com capacidade firme. Como resultado, espera-se que a fatia de ciclo combinado do tamanho do mercado de turbinas a gás industrial se expanda em termos absolutos, mesmo que os pedidos de ciclo simples permaneçam estáveis em aplicações de nicho.

Por Aplicação:

Concessionárias de Energia Lideram Enquanto o CHP Industrial AceleraAs concessionárias de energia dominaram o setor, respondendo por 70,20% do tamanho do mercado de turbinas a gás industrial em 2025, refletindo a expansão contínua da rede elétrica e a substituição de ativos de carvão envelhecidos. As grandes concessionárias integradas valorizam a durabilidade das turbinas, a alta eficiência e a compatibilidade com sistemas emergentes de captura de carbono à medida que modernizam suas frotas de carga base. Em contraste, a cogeração de calor e energia (CHP) industrial é a que mais cresce, com uma CAGR de 8,95% até 2031, impulsionada por fabricantes intensivos em energia que buscam ganhos de eficiência e menores emissões de Escopo 1. A troca de caldeiras a carvão por CHP de turbinas a gás na planta da Tate & Lyle elevou a eficiência global acima de 80%, ao mesmo tempo que reduziu acentuadamente os poluentes, demonstrando a racionalidade econômica do segmento.

A economia do CHP industrial permanece atraente: as instalações capturam de 20% a 60% em economias de custo de energia e reduzem as tarifas de demanda em mais de 40% em comparação a configurações separadas de calor e energia. Os data centers agora formam um subsegmento de alto crescimento, reutilizando os gases de exaustão das turbinas para chillers de absorção que suportam o resfriamento de servidores. Estudos da Agência de Proteção Ambiental dos EUA confirmam que o CHP de turbinas a gás pode atingir uma eficiência global de 80% ou mais, uma métrica valorizada por reguladores e investidores. Na propulsão marítima, a pequena turbina movida a amônia em desenvolvimento pela Baker Hughes e pela Hanwha reflete a ampla mudança do mercado em direção a combustíveis mais limpos. Coletivamente, essas tendências posicionam o CHP e os usos industriais especializados para reivindicar uma parcela maior do mercado de turbinas a gás industrial, mesmo que o segmento de concessionárias mantenha sua liderança em volume.

Análise Geográfica

Mercado de Turbinas a Gás Industrial na APAC

A região da Ásia-Pacífico respondeu por 45,60% da receita global em 2025, impulsionada pela transição do carvão para o gás, pela urbanização acelerada e pelos investimentos apoiados pelo Estado. O projeto Zhoushan, pronto para hidrogênio, na China, e o roteiro de 84 GW de GNL do Vietnã exemplificam o compromisso político com a rápida descarbonização sem comprometer a segurança energética. A modernização da infraestrutura de gasodutos na Índia e os mandatos de usinas de pico na Austrália reforçam ainda mais o apetite regional. O mercado de turbinas a gás industrial da Ásia-Pacífico é o maior do mundo e está projetado para crescer a um CAGR de 6,75% na região.

Mercado de Turbinas a Gás Industrial nas Américas e na EMEA

A frota madura da América do Norte continua a se expandir por meio de projetos de cogeração em data centers e de energias renováveis. A contratação de até 11 turbinas 7HA fabricadas nos Estados Unidos pela Duke Energy evidencia a robusta demanda doméstica nos estados de maior consumo. O foco da Europa deslocou-se para a prontidão para o hidrogênio e para tecnologias habilitadas para captura de carbono, como demonstrado pela instalação da EnBW em Stuttgart-Münster. No Oriente Médio, as iniciativas da Visão 2030 se traduzem em licitações de múltiplos gigawatts na Arábia Saudita e nos Emirados Árabes Unidos, onde o gás natural permanece como combustível estratégico de transição. A África apresenta vários projetos, como a usina de 1.350 MW da Nigéria, que suprirá 11% da demanda nacional. A América do Sul adiciona seletivamente usinas de ciclo combinado de alta eficiência, com o Brasil enfatizando a capacidade despachável para firmar sua rede elétrica predominantemente hidráulica.

Panorama regulatório

A regulamentação de emissões continua sendo um dos principais motores de conformidade para novas instalações de turbinas a gás industriais, particularmente em jurisdições onde o licenciamento depende de determinações do Best System of Emission Reduction (BSER). Nos Estados Unidos, a Environmental Protection Agency (EPA) finalizou emendas em janeiro de 2026 aos New Source Performance Standards (NSPS) para turbinas de combustão estacionárias (40 CFR Part 60, Subpart KKKKa), atualizando os limites de NOx para turbinas construídas, modificadas ou reconstruídas após 13 de dezembro de 2024. A norma diferencia os requisitos por classe de utilização e caso de uso (incluindo unidades temporárias), o que reforça a demanda por controles de combustão e redução catalítica seletiva (SCR) em novas construções de alta utilização.

Na Europa, o desempenho ambiental e as obrigações de divulgação estão se tornando mais rigorosos por meio de uma infraestrutura de relatórios digitais que afeta tanto operadores quanto os ecossistemas de serviços dos fabricantes de equipamentos originais (OEM). O Regulamento (UE) 2024/1244 estabelece regras atualizadas para o relato de dados ambientais de instalações industriais por meio do Industrial Emissions Portal, levando os sites a uma gestão de monitoramento e dados mais estruturada. Em conjunto, essas mudanças elevam o padrão de licenciamento, testes de desempenho e relatórios contínuos, e aumentam o valor das atualizações de controles apoiadas por OEMs e dos contratos de serviço de longo prazo que ajudam a manter o desempenho de emissões dentro dos limites regulamentados.

Cenário Competitivo

GE Vernova, Siemens Energy e Mitsubishi Power detêm coletivamente cerca de 70% da participação global no mercado de turbinas a gás industrial, produzindo estruturas de 5 a 575 MW. O estresse na cadeia de suprimentos elevou os prazos de entrega de novas construções para até cinco anos, levando à expansão de USD 600 milhões de Greenville pela GE Vernova e ao reshoring de ferramentas da Siemens Energy para componentes de caminho de gás quente.(4)RBN Energy, "Relatório de Gargalos na Cadeia de Suprimentos de Turbinas a Gás 2025," rbnenergy.com As alianças estratégicas estão se proliferando: Baker Hughes se une à Hanwha em pequenas turbinas movidas a amônia, enquanto a IHI faz parceria com a GE Vernova em câmaras de combustão de amônia, acelerando os roteiros de combustíveis alternativos.

O serviço pós-venda, avaliado em um total acumulado de USD 302 bilhões nesta década, impulsiona a consolidação. A aquisição da EthosEnergy pela One Equity Partners amplia a capacidade de revisão de turbinas para atender à demanda crescente das frotas comissionadas nos anos 2000. Soluções móveis e CHP para data centers representam arenas de espaço em branco onde especialistas em aeroderivas de nicho competem intensamente com OEMs tradicionais em escala de concessionárias. A diferenciação competitiva está se aguçando em torno da queima validada de 100% de hidrogênio, gêmeos digitais integrados e blocos isolados prontos para captura de carbono.

Líderes da Indústria de Turbinas a Gás Industrial

Siemens AG

Mitsubishi Heavy Industries Ltd

Harbin Electric International Company Limited

Kawasaki Heavy Industries Ltd

General Electric Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Turbinas a Gás Industrial

- GE Vernova (General Electric)

- Siemens Energy

- Mitsubishi Power

- Ansaldo Energia

- Harbin Electric

- Bharat Heavy Electricals

- Kawasaki Heavy Industries

- Solar Turbines (Caterpillar)

- MAN Energy Solutions

- MTU Aero / Vericor

- Baker Hughes

- Rolls-Royce Power Systems

- Doosan Enerbility

- Shanghai Electric

- Capstone Green Energy

- OPRA Turbines

- Triveni Turbines

- Alstom (GE Gas Power heritage)

- Elliott Group

- Centrax Industries

Oportunidades de mercado e perspectivas futuras

Uma área de oportunidade está na sobreposição entre o rápido crescimento da carga (especialmente em infraestrutura digital) e a oferta restrita de turbinas, onde prazos de entrega, cobertura de serviços e soluções padronizadas e modularizadas estão se tornando diferenciais comerciais fundamentais. As carteiras de pedidos dos OEMs e os anúncios de aumento de produção apontam para um mercado que recompensa a manufaturabilidade de curto prazo e a execução bancável. Em abril de 2026, a GE Vernova reportou uma carteira de pedidos de turbinas a gás atingindo 100 GW no 1º trimestre de 2026 (ante 83 GW no final de 2025), destacando o prêmio de disponibilidade para estruturas de uso pesado e aeroderivadas, e o efeito de arraste dos contratos de serviço de longo prazo agrupados com o equipamento. Essa dinâmica também abre espaço em branco para EPCs e OEMs capazes de entregar balanço de planta pré-fabricado em fábrica, caminhos de comissionamento mais rápidos e disponibilidade contratada para usuários de alto tempo de atividade, como CHP de data centers.

As atualizações de capacidade voltadas para flexibilidade de combustível e habilitação de descarbonização formam uma segunda via de oportunidade, à medida que a prontidão para hidrogênio deixa de ser apenas um discurso de roteiro e passa a programas de campo e operações pioneiras. Nos Estados Unidos, ACES Delta e Mitsubishi Power planejam iniciar a mistura e injeção de hidrogênio no 2º trimestre de 2026 no projeto de Utah, usando turbinas M501JAC, o que cria um estímulo prático para kits de retrofit, ajuste de controles e soluções de emissões projetadas para preservar o desempenho de rampa rápida. Na China, uma turbina a gás de hidrogênio puro da classe 30 MW (Mingyang Hydrogen, Jupiter-1) foi comissionada na Mongólia Interior em dezembro de 2025, indicando um escopo mais amplo para sistemas de combustão compatíveis com hidrogênio, serviços de validação e localização da cadeia de suprimentos em torno de queimadores, materiais para o caminho de gases quentes e instrumentação de monitoramento.

Desenvolvimento Recente da Indústria no Mercado de Turbinas a Gás Industrial

- Julho de 2026: a Siemens Energy anunciou que fornecerá seis turbinas a gás classe F, seis geradores e contratos de serviço de 20 anos para os projetos de produtores independentes de energia Misfah e Duqm em Omã (2,6 GW). O escopo combinado de equipamentos e serviços fortalece a visibilidade de receita de longo ciclo da Siemens Energy, ao mesmo tempo em que ancora um grande bloco de expansão de capacidade regional de ciclo combinado.

- Maio de 2026: a GE Vernova e a ENKA marcaram o início da operação comercial da usina de 852 MW de Kirklareli, na Turquia, que inclui a primeira turbina a gás 9HA.02 do país. O comissionamento amplia a base de referência para unidades da classe HA e reforça a mudança do mercado em direção a adições de ciclo combinado de alta eficiência, ligadas à confiabilidade da rede e a programas de transição de combustível.

- Maio de 2025: a GE Vernova garantiu um contrato plurianual na Arábia Saudita para fornecer turbinas a gás de uso pesado fabricadas em Greenville, apoiando a Visão Saudita 2030. O acordo sinaliza a continuidade da atividade dos OEMs no Oriente Médio e reforça o desenvolvimento de capacidade em projetos críticos de infraestrutura de energia.

Mercado de Turbinas a Gás Industrial Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange as receitas geradas por turbinas a gás industriais usadas para converter combustível em energia mecânica ou eletricidade para instalações industriais e geração de energia conectada à rede, incluindo vendas de equipamentos em faixas de capacidade comuns e configurações de ciclo.

Exclusões de escopo: este dimensionamento não trata o fornecimento de combustível a montante, as obras de construção de plantas por EPCs, ou a mão de obra de operações de longo prazo como parte da receita do mercado de turbinas.

Visão geral da segmentação

- Por Capacidade

- 1 a 40 MW

- 41 a 120 MW

- 121 a 300 MW

- Acima de 300 MW

- Por Tipo de Estrutura

- Aeroderivativo

- Heavy-duty

- Por Ciclo

- Ciclo Simples

- Ciclo Combinado

- Por Aplicação

- Concessionárias de Energia

- Petróleo e Gás

- CHP Industrial

- Marítimo e Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Argentina

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para estabelecer a base factual antes de modelarmos a demanda e os preços. Contamos com dados públicos de energia e macroeconômicos, como os da International Energy Agency (IEA), U.S. Energy Information Administration (EIA), Banco Mundial e Fundo Monetário Internacional (FMI), que ajudam a explicar a direção da demanda de energia, a produção industrial e a movimentação dos preços de combustíveis.

Também utilizamos estatísticas e publicações de fontes como a International Renewable Energy Agency (IRENA), UN Comtrade, e ministérios e reguladores nacionais de energia, principalmente para verificar fluxos comerciais, adições de capacidade instalada e pipelines de projetos impulsionados por políticas públicas. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa confiáveis foram lidos para entender o posicionamento de produtos, prazos de entrega e exposição regional. Uma assinatura paga para dados financeiros de empresas e notícias foi usada seletivamente para verificar cruzadamente as divisões de receita e o momento dos eventos. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

Conversas primárias foram realizadas com especialistas de OEMs e componentes de turbinas a gás industriais, equipes de EPC e engenharia de projetos, operadores de plantas e usuários finais industriais. O objetivo foi ancorar as premissas de preços, prazos de entrega e utilização ao que se observa nos cronogramas reais de compras e substituição. Por se tratar de um mercado global, também verificamos diferenças regionais no ritmo dos projetos, na intensidade de serviços e nos impactos cambiais entre APAC, EMEA e Américas antes de finalizar os dados do modelo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Executivos C-level: 13% | APAC: 46% |

| Nível médio: 53% | Líderes funcionais/de unidade: 32% | EMEA: 36% |

| Participantes menores: 18% | Gerentes: 55% | Américas: 18% |

Dimensionamento e Previsão de Mercado

O dimensionamento principal começa com uma construção top-down, na qual as adições de capacidade de energia e os sinais de demanda industrial são reconstruídos em um conjunto realista de demanda por turbinas, por classe de capacidade e tipo de ciclo, e então convertidos em receita usando faixas de preço. Para manter os totais práticos, corroboramos o resultado com aproximações bottom-up seletivas, como amostragens de embarques de unidades por faixa de capacidade, preços médios de venda (ASP) típicos de contratos e verificações de canal a partir de anúncios de projetos e substituições de operadores.

As principais entradas do modelo incluíram adições e desativações anuais de capacidade a gás, crescimento da demanda de eletricidade industrial, carteira de pedidos e prazos de entrega, progressão do preço médio de venda por faixa de capacidade, e a mudança de mix entre instalações de ciclo simples e ciclo combinado. Nos casos em que a contagem de unidades não estava clara, usamos indicadores substitutos, como pipelines de projetos em nível de país e tendências de utilização de capacidade, e então refinamos a faixa por meio de retorno das entrevistas.

Para a previsão, foi aplicada uma análise de cenários em torno da direção dos preços de combustíveis, das necessidades de confiabilidade da rede e dos ciclos de capex industrial, seguida de suavização da série final para que as variações de ano a ano correspondam à forma como os projetos de turbinas normalmente ocorrem em lotes. As premissas sobre ASP e mix foram revisadas durante a previsão para que o modelo não reaja de forma exagerada a um único ano com grandes pedidos.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em relação a sinais independentes, como adições de capacidade regional, adjudicações de projetos conhecidas e ciclos de substituição típicos, e as variações foram investigadas antes da finalização dos números. Quando o resultado de um segmento parecia fora do esperado, revisamos as premissas de unidades, retestamos as faixas de preço e recontatamos especialistas selecionados para confirmar se a mudança era real ou relacionada ao momento.

Uma segunda revisão por analista é realizada para a lógica de cálculo, a consistência de escopo e as conversões de moeda, e somente depois disso a visão final é aprovada. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças políticas, anúncios de grandes pedidos ou variações cambiais acentuadas. Antes da entrega, uma revisão final é feita para garantir que os desenvolvimentos públicos mais recentes estejam refletidos no modelo.

Comparação do Tamanho do Mercado de Turbinas a Gás Industriais da Mordor Intelligence com Outras Estimativas Publicadas

Os valores de mercado publicados para turbinas a gás industriais frequentemente não coincidem perfeitamente, pois o momento e as regras de contagem diferem entre os estudos, mesmo quando usam rótulos semelhantes. Os principais fatores geralmente vêm do que é tratado como receita de equipamentos versus serviços adjacentes, do ano-base escolhido e de como os preços são convertidos em USD durante um período cambial volátil.

Neste mercado, a dispersão também é influenciada pela forma como os ASPs são projetados a partir do ano-base. Os pedidos são feitos bem antes das entregas, e mudanças de mix podem alterar rapidamente o valor médio do contrato. Um modelo orientado por atualizações, que reverifica as datas de conversão de moeda, valida o tempo entre pedido e entrega com a atividade atual de projetos e recalibra as faixas de ASP após os ciclos de licitação mais recentes, explica por que o valor de USD 10,35 bilhões (2026) difere — uma disciplina aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 10,35 bilhões (2026) | |

| Consultoria Global A | USD 6,49 bilhões (2024) | Usa um ano-base anterior e uma janela de previsão diferente, e o nível mais baixo é consistente com um conjunto de demanda capturada mais estreito e menor aumento decorrente das mudanças de ASP orientadas por mix observadas nos ciclos de pedidos recentes. |

| Departamento de Pesquisa do Setor B | USD 9,62 bilhões (2025) | Reporta um valor de curto prazo que pode ficar abaixo de uma cifra de 2026 se o estudo assumir uma progressão mais lenta do ASP, aplicar uma conversão conservadora de carteira de pedidos em entregas, ou usar um momento diferente de conversão para USD em contratos multimoeda. |

Em conjunto, a comparação mostra que a seleção do ano e o momento da atualização podem alterar o número principal tanto quanto qualquer premissa individual de demanda. Nossa abordagem permanece rastreável porque os sinais de unidades, o mix de ciclos e as faixas de preço são verificados em relação à realidade atual dos projetos antes de o total final ser fechado.

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Turbinas a Gás Industrial?

Espera-se que o Mercado de Turbinas a Gás Industrial atinja USD 10,35 bilhões em 2026 e cresça a uma CAGR de 6,45% para atingir USD 14,14 bilhões até 2031.

Qual é o tamanho atual do mercado de turbinas a gás industrial?

O tamanho do mercado de turbinas a gás industrial atingiu USD 10,35 bilhões em 2026 e está no caminho para alcançar USD 14,14 bilhões até 2031.

Qual região lidera o mercado de turbinas a gás industrial?

A Ásia-Pacífico domina com 45,60% de participação na receita em 2025, impulsionada pela transição do carvão para o gás e por robustos investimentos em infraestrutura.

Por que os data centers estão adotando sistemas de CHP de turbinas a gás?

O CHP de turbinas a gás oferece economias de custo de energia de até 60% e alta confiabilidade, atendendo às rigorosas necessidades de tempo de funcionamento enquanto possibilita o uso futuro de combustível de hidrogênio.

Com que rapidez as turbinas a gás móveis podem ser implantadas?

As unidades TM2500 podem ser instaladas em no mínimo 11 dias, fornecendo blocos de 20 a 35 MW para suporte emergencial ou temporário à rede elétrica.

Qual participação as turbinas de ciclo combinado detêm?

As configurações de ciclo combinado responderam por 62,10% da participação de mercado de turbinas a gás industrial em 2025, graças a eficiências acima de 60%.

Página atualizada pela última vez em: