Tamanho e Participação do Mercado de Turbinas a Gás

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.44% CAGR |

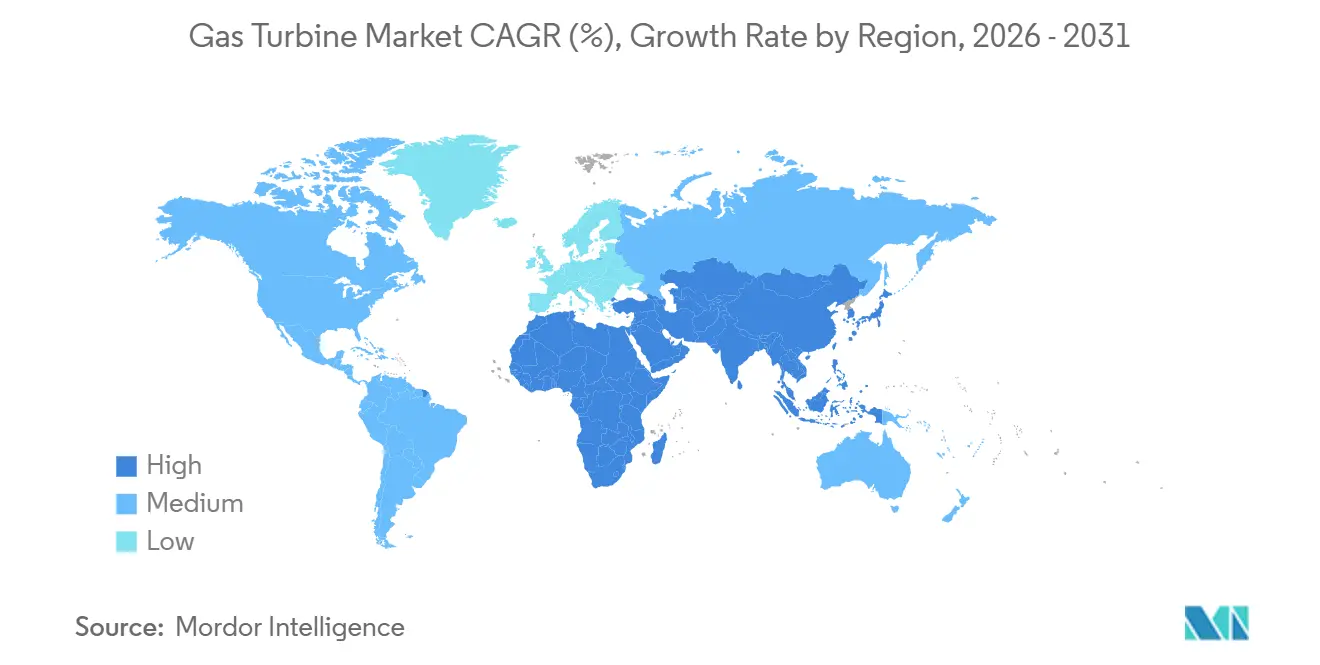

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

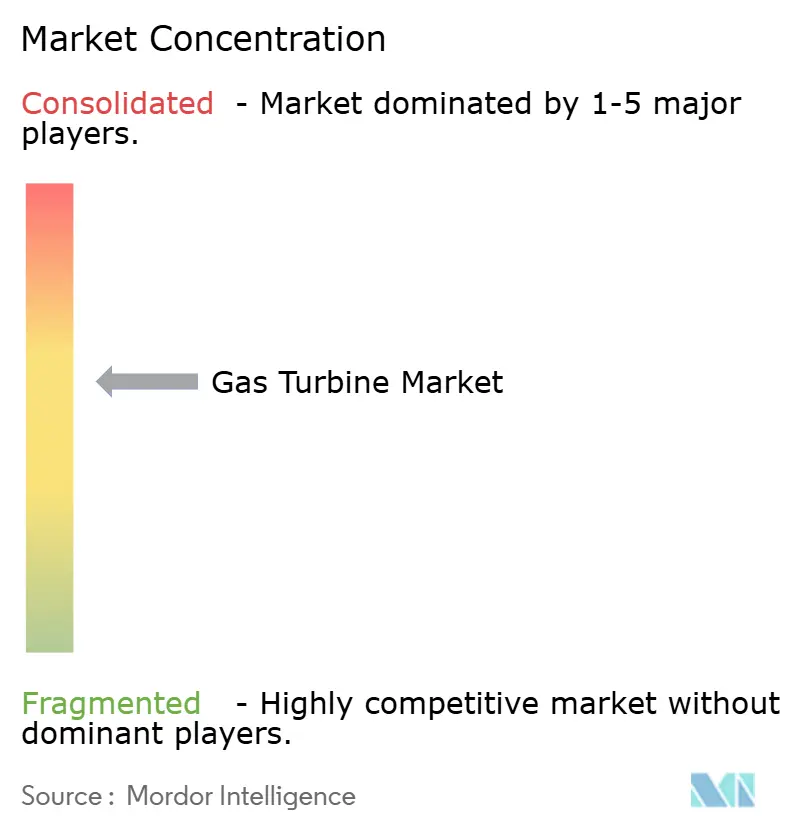

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Turbinas a Gás por Mordor Intelligence

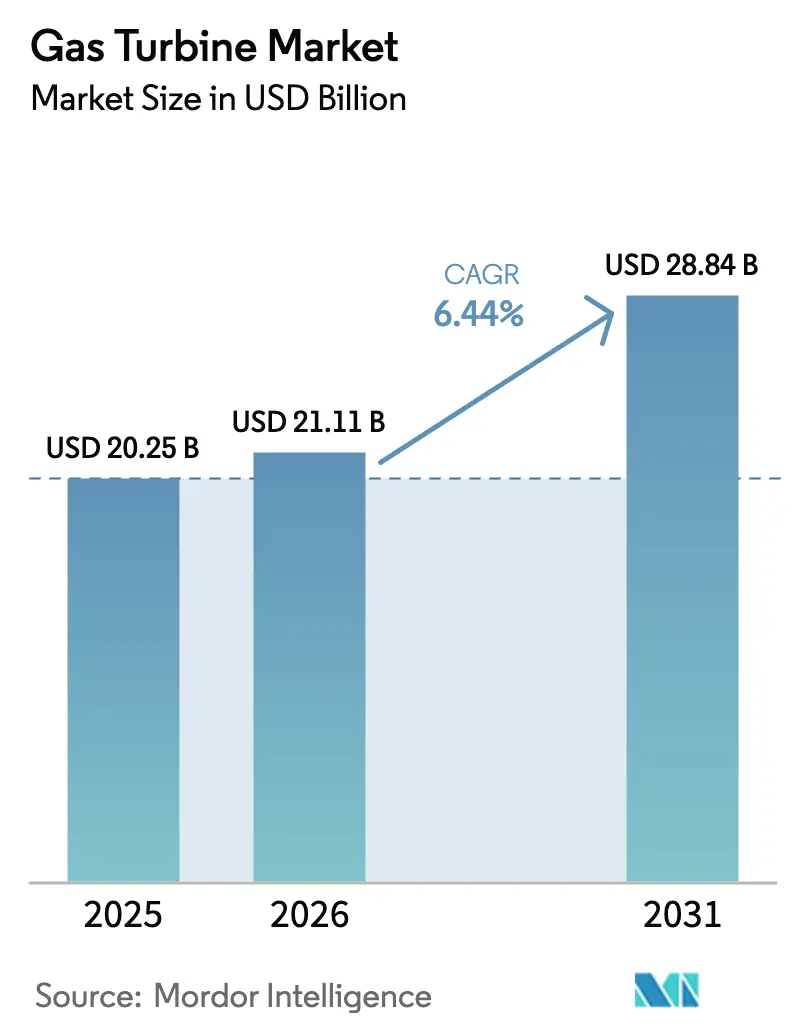

O tamanho do Mercado de Turbinas a Gás deve se expandir de USD 20,25 bilhões em 2025 e USD 21,11 bilhões em 2026 para USD 28,84 bilhões até 2031, registrando um CAGR de 6,44% entre 2026 e 2031.

Mudanças estruturais estão acelerando a demanda à medida que as concessionárias da Ásia-Pacífico migram do carvão para o gás, complexos petroquímicos incorporam a cogeração na fase de projeto e redes insulares adotam conjuntos aeroderivados móveis que evitam longos processos de licenciamento. Os mandatos de prontidão para hidrogênio também estão direcionando as aquisições para turbinas capazes de queimar combustíveis alternativos, enquanto os fabricantes de equipamentos originais (OEMs) estão ampliando as implantações de gêmeos digitais que aumentam a eficiência em 2% a 3%. As estratégias competitivas agora giram em torno da certificação de combustão a 100% de hidrogênio, da redução dos prazos de entrega de componentes do caminho de gás quente e da expansão de acordos de serviço de longo prazo que garantem receita recorrente. Essas tendências sustentam coletivamente adições de capacidade contínuas, mesmo com o armazenamento em baterias desafiando os ativos de pico em mercados desregulamentados.

Principais Conclusões do Relatório

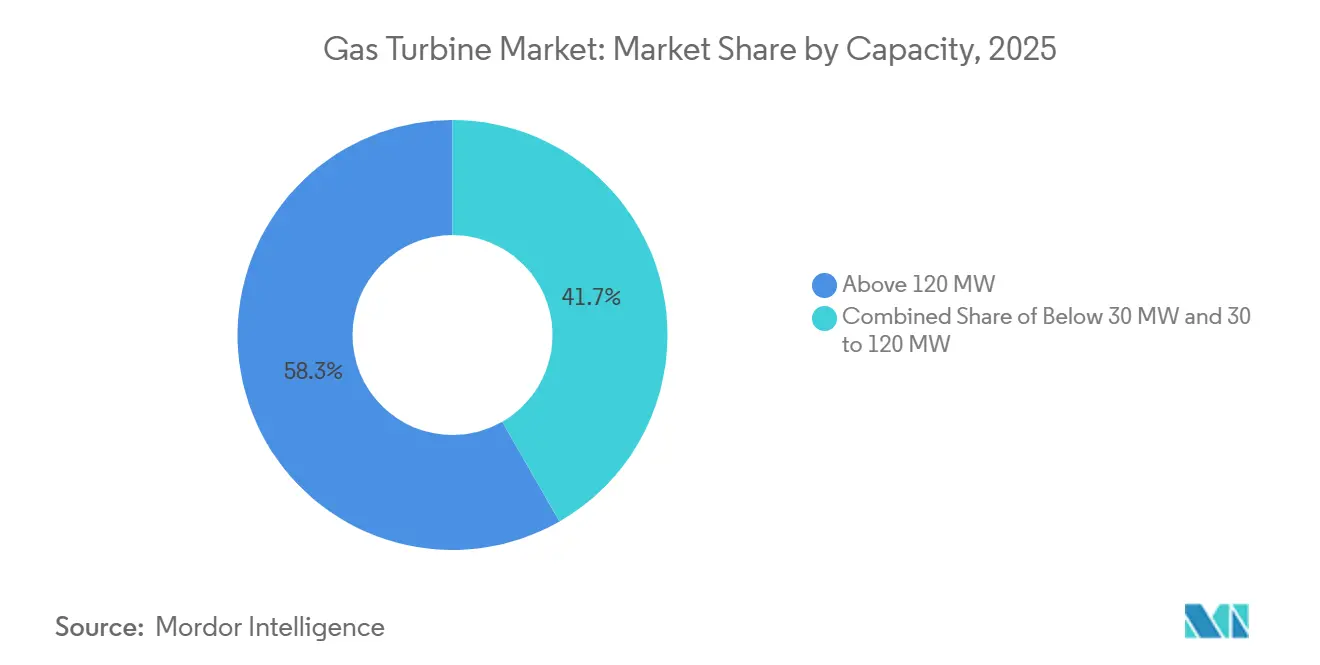

- Por capacidade, o segmento acima de 120 MW liderou com 58,3% da participação do mercado de turbinas a gás em 2025, enquanto a faixa de 30 a 120 MW deve se expandir a um CAGR de 6,8% até 2031.

- Por ciclo de operação, as usinas de ciclo combinado responderam por 74,9% das instalações em 2025 e têm previsão de registrar um CAGR de 7% até 2031.

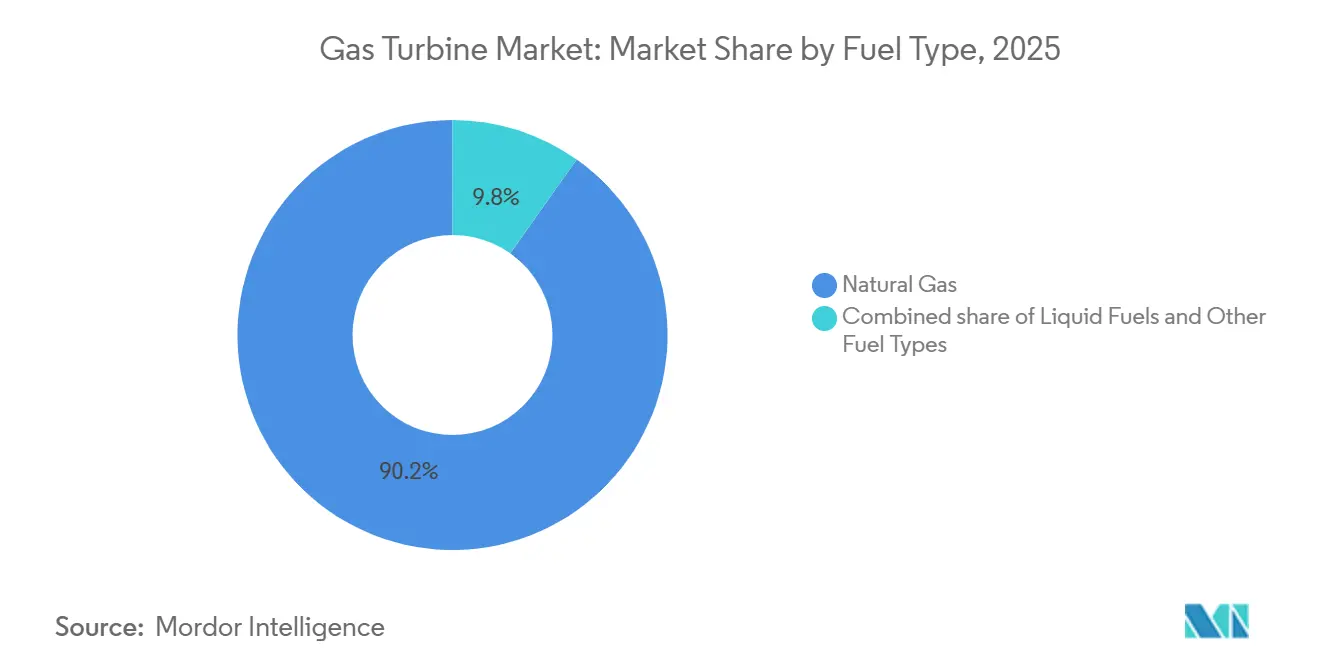

- Por tipo de combustível, o gás natural capturou 90,2% da participação do tamanho do mercado de turbinas a gás em 2025; o hidrogênio e outros combustíveis alternativos devem crescer 16,1% ao ano de 2026 a 2031.

- Por usuário final, a geração de energia deteve 69,8% do total de 2025, com o setor se expandindo 6,9% ao ano.

- Por geografia, a Ásia-Pacífico comandou 59,5% das receitas de 2025 e está avançando a um CAGR de 7,3%, o mais rápido do mundo.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Turbinas a Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição do Carvão para o Gás na Ásia-Pacífico Acelerando os Pedidos das Concessionárias | +1.8% | Núcleo da APAC (China, Índia, ASEAN), extensão para o Sul da Ásia | Médio prazo (2 a 4 anos) |

| Redes Insulares Vinculadas ao GNL no Sudeste Asiático Impulsionando a Demanda por Conjuntos Aeroderivados Móveis | +1.2% | Sudeste Asiático, Caribe, Ilhas do Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da Cogeração Petroquímica no Oriente Médio | +1.5% | Oriente Médio (Arábia Saudita, Emirados Árabes Unidos, Catar), Norte da África | Médio prazo (2 a 4 anos) |

| Aumento do Arrendamento para Alívio de Desastres de Conjuntos Aeroderivados no Caribe | +0.7% | Caribe, América Central, regiões costeiras propensas a desastres | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Transição do Carvão para o Gás na Ásia-Pacífico Acelerando os Pedidos das Concessionárias

Conversões em larga escala do carvão para o gás estão impulsionando a aquisição recorde de turbinas. A Malásia concedeu um contrato de ciclo combinado de 1.400 MW em 2024, e o Vietnã comissionou mais de 2.700 MW de capacidade de GNL para energia em 2025. A China aprovou 12 GW de nova capacidade a gás em 2025 para complementar as energias renováveis intermitentes, com os OEMs domésticos conquistando a maior parte dos pedidos. A Tailândia assinou um acordo-quadro de 5.300 MW que especifica unidades prontas para hidrogênio capazes de misturas de 30%. Cingapura colocou em operação uma usina de 670 MW com capacidade para hidrogênio em 2025, fortalecendo o caminho de descarbonização da cidade-estado.[1]Conselho Editorial, "Turbinas Prontas para Hidrogênio Ganham Força," ft.com

Redes Insulares Vinculadas ao GNL no Sudeste Asiático Impulsionando a Demanda por Conjuntos Aeroderivados Móveis

As redes insulares estão acelerando a adoção de conjuntos aeroderivados móveis para evitar infraestrutura fixa dispendiosa. As Bahamas restauraram o fornecimento pós-furacão com quatro unidades TM2500 em 2024, arrendadas sob cláusulas de reimplantação em 72 horas. A PLN da Indonésia encomendou 20 unidades similares em 2025 para centros dispersos de mineração e agroprocessamento. Porto Rico e várias nações caribenhas adotaram pools de arrendamento plurianuais que integram aluguel, logística de combustível e operação e manutenção em contratos únicos, comprimindo os prazos de três anos para menos de um.

Expansão da Cogeração Petroquímica no Oriente Médio

Complexos petroquímicos greenfield estão incorporando a cogeração desde o primeiro dia. A Saudi Aramco adicionou 475 MW de capacidade na SATORP em 2024, alcançando 85% de eficiência de CHP. A ADNOC encomendou 1.200 MW de turbinas em 2025 para fornecer vapor e energia sob uma estrutura de tolling de 25 anos. A expansão do Campo Norte da Qatar Energy adotou um modelo de fornecimento multi-OEM que distribui o risco tecnológico e acelera a entrega.

Aumento do Arrendamento para Alívio de Desastres de Conjuntos Aeroderivados no Caribe

As interrupções causadas pelo clima tornaram a mobilização em menos de 24 horas um pré-requisito de aquisição. Porto Rico arrendou 360 MW de turbinas aeroderivadas em 2024 sob contratos que permitem a reimplantação em ilhas vizinhas em dois dias. As Bahamas e a República Dominicana estruturaram "pools regionais de compartilhamento de turbinas", enquanto o Haiti restaurou 80 MW de capacidade com arrendamentos apoiados pelo Banco Mundial em 2025.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do Preço do Gás Pós-Guerra da Ucrânia Restringindo Projetos na UE | -0.9% | Europa (Alemanha, Reino Unido, Itália, Espanha), Europa Oriental | Médio prazo (2 a 4 anos) |

| Armazenamento em Baterias em Escala de Concessionária Substituindo Turbinas de Pico (EUA/Austrália) | -1.1% | América do Norte (EUA, Canadá), Austrália, mercados selecionados da UE | Curto prazo (≤ 2 anos) |

| Restrições de Financiamento Orientadas por ESG sob a Taxonomia da UE | -0.6% | União Europeia, Reino Unido, investidores institucionais selecionados globalmente | Longo prazo (≥ 4 anos) |

| Escassez na Cadeia de Suprimentos de Superligas para Peças do Caminho de Gás Quente de Grande Porte | -0.8% | Global, aguda na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Gás Pós-Guerra da Ucrânia Restringindo Projetos na UE

As oscilações persistentes nos preços do gás estão corroendo a viabilidade econômica dos projetos. A RWE da Alemanha adiou 1.800 MW de projetos em 2024, e a Enel da Itália retirou uma usina de 1.200 MW em 2025 após não conseguir garantir acordos de compra de energia acima de EUR 80 por MWh. A Espanha redirecionou capital para baterias, enquanto o mercado de capacidade do Reino Unido foi liquidado a preços mais baixos com o aumento das importações.

Restrições de Financiamento Orientadas por ESG sob a Taxonomia da UE

O Banco Europeu de Investimento rejeitou EUR 2,3 bilhões em projetos de gás em 2024 por não atenderem aos limites de emissões, e o KfW da Alemanha retirou-se de um empréstimo de 900 MW em 2025 sem um compromisso de captura de carbono.[2]Banco Europeu de Investimento, "Relatório Anual 2024," eib.org Sessenta por cento dos investidores institucionais agora excluem o gás não mitigado, reduzindo o pool de capital disponível em GBP 15 bilhões.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: Unidades de Médio Porte Capturam a Demanda Modular

As turbinas de médio porte entre 30 e 120 MW registraram o crescimento mais rápido, a um CAGR de 6,8% até 2031, refletindo a demanda por projetos modulares que evitam licenciamentos de vários anos. As máquinas acima de 120 MW ainda representaram 58,3% das instalações de 2025, mas os gargalos de conexão à rede e as revisões ambientais estão moderando os novos pedidos. O tamanho do mercado de turbinas a gás para a faixa de 30 a 120 MW deve superar USD 18 bilhões até 2031, sustentado por aprovações aceleradas no Sudeste Asiático. Esquemas regulatórios de tramitação acelerada, como a janela de licenciamento de nove meses das Filipinas para usinas abaixo de 100 MW, reforçam esse impulso.

Os patrocinadores de projetos preferem conjuntos de médio porte para expansão incremental. A LM6000 da GE garantiu 18 pedidos em 2024, citando cronogramas de entrega de 12 meses.[3]GE Vernova, "Apresentação para Investidores 2024," ge.com A SGT-400 da Siemens Energy continua a dominar o backup de emergência em todo o segmento de alívio de desastres no Caribe. Os desenvolvimentos de grande porte ainda prosseguem na Ásia-Pacífico, mas os desenvolvedores dividem cada vez mais a capacidade em múltiplos blocos de 120 MW para mitigar o risco de construção e alinhar com os marcos de financiamento.

Por Ciclo de Operação: Ciclo Combinado Domina a Corrida pela Eficiência

As usinas de ciclo combinado controlaram 74,9% da participação do mercado de turbinas a gás em 2025 e têm previsão de crescer a um CAGR de 7% até 2031. O tamanho do mercado de turbinas a gás acumulado nas configurações de ciclo combinado deve adicionar USD 21 bilhões entre 2026 e 2031, à medida que os operadores buscam benchmarks de eficiência elétrica líquida de 63%.[4]Siemens Energy, "Whitepaper Técnico 2024," siemens-energy.com As máquinas de ciclo simples mantêm valor nos mercados de pico e de serviços auxiliares, mas sua participação está diminuindo à medida que as baterias reivindicam receitas de regulação de frequência.

O acoplamento de turbinas com dessalinização está reforçando a economia do ciclo combinado no Oriente Médio. A usina Hassyan de 2.400 MW dos Emirados Árabes Unidos combina geração de energia com 120 milhões de galões por dia de produção de água, reduzindo pela metade os custos de água em comparação com a osmose inversa independente. Financiadores concessionais como o Banco Asiático de Desenvolvimento agora usam a certificação ISO 50001 como critério de acesso para empréstimos de energia a gás acima de USD 200 milhões, padronizando ainda mais os projetos de alta eficiência.

Por Tipo de Combustível: A Mistura de Hidrogênio Remodela a Dinâmica do Mercado

O gás natural manteve uma participação de 90,2% em 2025, mas o hidrogênio, o biogás e o gás natural renovável estão se expandindo a um CAGR de 16,1%, o mais rápido de qualquer categoria de combustível. O tamanho do mercado de turbinas a gás para equipamentos com capacidade para hidrogênio deve atingir USD 14 bilhões até 2031, à medida que os OEMs correm para obter a certificação de hidrogênio total. A 7HA.03 da GE Vernova alcançou a queima de 100% de hidrogênio em Ohio em 2024, e a Siemens Energy reservou oito unidades prontas para hidrogênio na Alemanha e nos Países Baixos em 2025.

Os combustíveis líquidos permanecem essenciais em contextos remotos e offshore onde o gás por gasoduto é impraticável. A NovaLT12 de combustível duplo da Baker Hughes permite a troca rápida de combustível, garantindo resiliência para operações de perfuração e mineração. A Diretiva de Energia Renovável III da UE exige 5% de conteúdo renovável nos combustíveis de turbinas até 2030, provavelmente impulsionando a adoção de biogás nas regiões agrícolas.

Por Setor do Usuário Final: Petróleo e Gás Monetiza o Gás Isolado

A geração de energia absorveu 69,8% da demanda de 2025, mas o setor de petróleo e gás é o comprador oscilante, direcionando unidades de cogeração para monetizar o gás associado e reduzir o consumo de diesel. As turbinas da Baker Hughes no campo Jafurah da Arábia Saudita economizaram USD 85 milhões anualmente ao substituir o diesel em 2024. O projeto offshore da ExxonMobil na Guiana implantou unidades LM2500 para capturar o gás de tocha, enquanto a Prelude FLNG da Shell na Austrália reduziu as emissões em 40% após a instalação de turbinas SGT-400.

Usuários industriais como data centers e empresas químicas estão adotando a geração no local para segurança energética. A Microsoft e o Google encomendaram turbinas distribuídas em 2024, configuradas para misturas de gás natural renovável, sublinhando a diversificação da demanda.

Análise Geográfica

A Ásia-Pacífico gerou 59,5% da receita global em 2025 e deve se expandir a um CAGR de 7,3% até 2031, consolidando sua liderança no mercado de turbinas a gás. A China aprovou 12 GW de nova capacidade a gás em 2025, com os OEMs locais garantindo 70% dos pedidos. A Índia projeta 25 GW de adições até 2030, incentivando joint ventures que localizam componentes de alto valor. Gasodutos de GNL para energia totalizando 14 GW em todo o Sudeste Asiático entrarão em construção antes de 2028 com apoio de financiamento multilateral.

O crescimento do mercado da América do Norte concentrou-se em energia de backup para data centers, cogeração para exportação de GNL e projetos-piloto de hidrogênio. Os Estados Unidos adicionaram 4,8 GW em 2024, e o México concedeu 2,4 GW de contratos de ciclo combinado em 2025. O projeto LNG Canada depende de 1,2 GW de turbinas da GE para liquefação, destacando o papel da geração a gás nas exportações de energia. Limites de emissões mais rígidos da EPA a partir de 2025 elevam os custos de capital em 8% devido aos sistemas de redução catalítica seletiva exigidos. A Europa enfrenta ventos contrários decorrentes da volatilidade dos preços do gás e dos limites de financiamento ESG. A Alemanha e a Espanha adiaram projetos de ciclo combinado em 2024, enquanto o Reino Unido optou por unidades prontas para hidrogênio para cumprir as metas de descarbonização. O sul da Europa acelerou as aprovações de armazenamento em baterias, reduzindo as perspectivas de turbinas de pico a gás.

O mercado do Oriente Médio e África é impulsionado pela cogeração petroquímica e projetos de água e energia. A Arábia Saudita comissionou 3,8 GW em 2024, e o Egito realizou o maior pedido único de turbina da África em 2024, para 4,8 GW. A África do Sul realiza projetos-piloto de turbinas aeroderivadas de pico para estabilizar redes com predominância de carvão com o apoio do Banco Africano de Desenvolvimento. A América do Sul capturou 5% da receita em 2025, aproveitando as turbinas para compensar a variabilidade da energia hidrelétrica. O Brasil e o Chile observam instalações de turbinas de pico alinhadas com os roteiros de integração de energias renováveis.

Cenário Competitivo

Cinco OEMs globais controlaram 68% da receita de 2025, mas os fabricantes regionais estão ganhando terreno ao atender às regras de conteúdo local na Ásia-Pacífico. A prontidão para hidrogênio agora define a paridade competitiva. A série HA da GE obteve a certificação de 100% de hidrogênio em 2024, a Siemens Energy alcançou limites de mistura de 75%, e a Mitsubishi Power tem como meta a queima total de hidrogênio até 2027. As aplicações de gêmeos digitais reduzem as paralisações forçadas em 30%, criando receita de serviços defensável à medida que as margens de equipamentos se comprimem.

A inovação em espaços inexplorados concentra-se em microrredes, plataformas offshore que migram do diesel e pools de arrendamento para alívio de desastres. Participantes de nicho como Solar Turbines e Capstone Green Energy exploram oportunidades abaixo de 10 MW com microturbinas de partida rápida. Os depósitos de patentes sublinham a direção estratégica, com 14 patentes da GE em combustão de hidrogênio, nove registros da Siemens em manufatura aditiva e seis patentes da Mitsubishi em co-queima de amônia durante 2024.

Líderes do Setor de Turbinas a Gás

Mitsubishi Heavy Industries Ltd

General Electric Company

Siemens Energy AG

Rolls-Royce Holdings plc (Aeroderivativo)

Ansaldo Energia SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Aster Power está prestes a investir USD 150 milhões no desenvolvimento de uma turbina a gás pronta para hidrogênio. Esta turbina contará com integração de calor com as instalações químicas no hub de energia e petroquímica da Aster.

- Julho de 2025: Em um acordo histórico, a Crusoe, reconhecida como a pioneira do setor em infraestrutura de inteligência artificial verticalmente integrada, garantiu 29 unidades dos pacotes de turbina a gás aeroderivada LM2500XPRESS de última geração da GE Vernova para seus data centers.

- Abril de 2025: A GE Vernova apresentou o AGP XPAND, uma atualização avançada do caminho de gás. Esta atualização, uma evolução da tecnologia estabelecida de Caminho de Gás Avançado (AGP), é adaptada para as turbinas a gás 9E.03.

- Fevereiro de 2025: A ONEE do Marrocos concedeu um contrato significativo à Mitsubishi Power, confiando-lhe duas turbinas a gás M701JAC para a usina Al Wahda. Previstas para reforçar a rede nacional em 990 MW e complementar os esforços de energia renovável, as turbinas estão programadas para iniciar as operações em 2027.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de turbinas a gás como a receita gerada pela venda de turbinas a gás industriais recém-fabricadas em todos os escalões de capacidade e os serviços recorrentes de manutenção, reparação e revisão geral (MRO) associados à frota instalada a nível global.

Os motores de combustão alternativa a gás, as microturbinas abaixo de 1 MW e as turbinas a vapor ou eólicas estão fora deste âmbito.

Visão Geral da Segmentação

- Por Capacidade

- Abaixo de 30 MW

- 30 a 120 MW

- Acima de 120 MW

- Por Tipo

- Ciclo Combinado

- Ciclo Simples/Aberto

- Cogeração/CHP

- Por Tipo de Combustível

- Gás Natural

- Combustíveis Líquidos (Diesel/Querosene/GLP)

- Outros Tipos de Combustível (Hidrogênio, Biogás)

- Por Setor do Usuário Final

- Energia

- Petróleo e Gás

- Outros Setores de Usuários Finais (Industrial, Marítimo)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam engenheiros de vendas de OEM de turbinas, prestadores de serviços independentes e planeadores de utilities de energia na Ásia-Pacífico, Europa, Américas e Médio Oriente. Estas discussões validam os registos de expedições, os preços de venda típicos, a penetração de contratos de serviço, os prémios de prontidão para hidrogénio e os fatores desencadeadores de políticas regionais, colmatando lacunas críticas deixadas pelo trabalho de secretária.

Investigação Documental

Começamos com conjuntos de dados públicos, como o Electricity Information da IEA, o U.S. EIA International Energy Outlook, os códigos de comércio UN Comtrade para HS 8406 e as estatísticas dos operadores de rede regionais, que ancoram os volumes e as combinações de combustíveis. Os relatórios 10-K das empresas, as apresentações a investidores e os artigos técnicos de organismos como a Global Gas Turbine Association enriquecem as curvas de eficiência e os benchmarks de custos. Os recursos pagos no D&B Hoovers e no Questel acrescentam divisões financeiras de OEM e pipelines de patentes que indiciam classes de capacidade futuras. Esta lista é ilustrativa; muitas outras fontes auxiliaram os nossos analistas.

Dimensionamento de Mercado e Previsão

Uma construção top-down converte a geração nacional a gás (TWh) em procura implícita de novas instalações e substituição, utilizando perfis de idade da frota, fatores de capacidade e regras de desativação. Os resultados são depois cruzados com roll-ups de ASP × volume amostrados de OEM para as principais classes. As variáveis que impulsionam o modelo incluem a quota do gás na geração, a eficiência média de ciclo combinado, as adições de capacidade anunciadas, os índices de preços do aço e do níquel, e os gastos de MRO por MW. Para a previsão, utilizamos um modelo ARIMA com sobreposições de cenários que integram o consenso de especialistas sobre os preços do gás e as mudanças de política. Quando as evidências bottom-up ficam aquém, são aplicados fatores de interpolação baseados em ritmos históricos de instalação, posteriormente ajustados através de revisão por pares.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma auditoria analítica em duas fases, verificações de variância face a sinais independentes de rede e comércio, e novas execuções caso os desvios excedam os limites predefinidos. Os relatórios são atualizados anualmente; eventos materiais desencadeiam revisões intercalares, e uma validação de última etapa ocorre imediatamente antes da entrega, para que os clientes recebam sempre a nossa visão mais recente.

Por que Razão a Base de Referência de Turbinas a Gás da Mordor Merece Confiança

As estimativas publicadas divergem frequentemente porque as empresas segmentam o mercado de forma diferente, selecionam âncoras de preços distintas ou atualizam em intervalos irregulares.

Ao combinar as receitas de equipamentos e de MRO, aplicar conversões cambiais em tempo real e atualizar a cada doze meses, a Mordor Intelligence apresenta uma base de referência que os decisores podem rastrear até aos seus fatores determinantes de forma transparente.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 62,54 mil milhões (2025) | Mordor Intelligence | - |

| USD 25,26 mil milhões (2025) | Global Consultancy A | Apenas equipamentos, exclui serviços, turbinas >50 MW contabilizadas |

| USD 18,90 mil milhões (2021) | Trade Journal B | Ano base mais antigo, apenas receita de equipamentos, atualizações pouco frequentes |

A comparação mostra como âmbitos mais restritos, bases de referência desatualizadas e ciclos de atualização limitados comprimem os valores noutras fontes, ao passo que a nossa abordagem disciplinada e documentada de forma transparente fornece uma visão de mercado equilibrada e reprodutível.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de turbinas a gás?

Está em USD 21,11 bilhões em 2026 e deve crescer a um CAGR de 6,44% até 2031.

Qual região lidera a demanda por turbinas a gás até 2031?

A Ásia-Pacífico domina com 59,5% da receita de 2025 e um CAGR previsto de 7,3%.

Qual é a velocidade de crescimento do segmento de turbinas com capacidade para hidrogênio?

Os combustíveis alternativos, incluindo o hidrogênio, estão se expandindo a um CAGR de 16,1% entre 2026 e 2031.

Por que as configurações de ciclo combinado são preferidas?

Elas entregam até 63% de eficiência líquida, reduzindo os custos de combustível e as emissões, o que impulsiona um CAGR de 7% até 2031.

Qual faixa de capacidade está se expandindo mais rapidamente?

As turbinas com potência de 31 a 120 MW apresentam o crescimento mais rápido, a um CAGR de 6,8%, devido às vantagens de implantação modular.

Página atualizada pela última vez em: