Dimensão e Quota do Mercado de Vidro de Embalagem da Dinamarca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

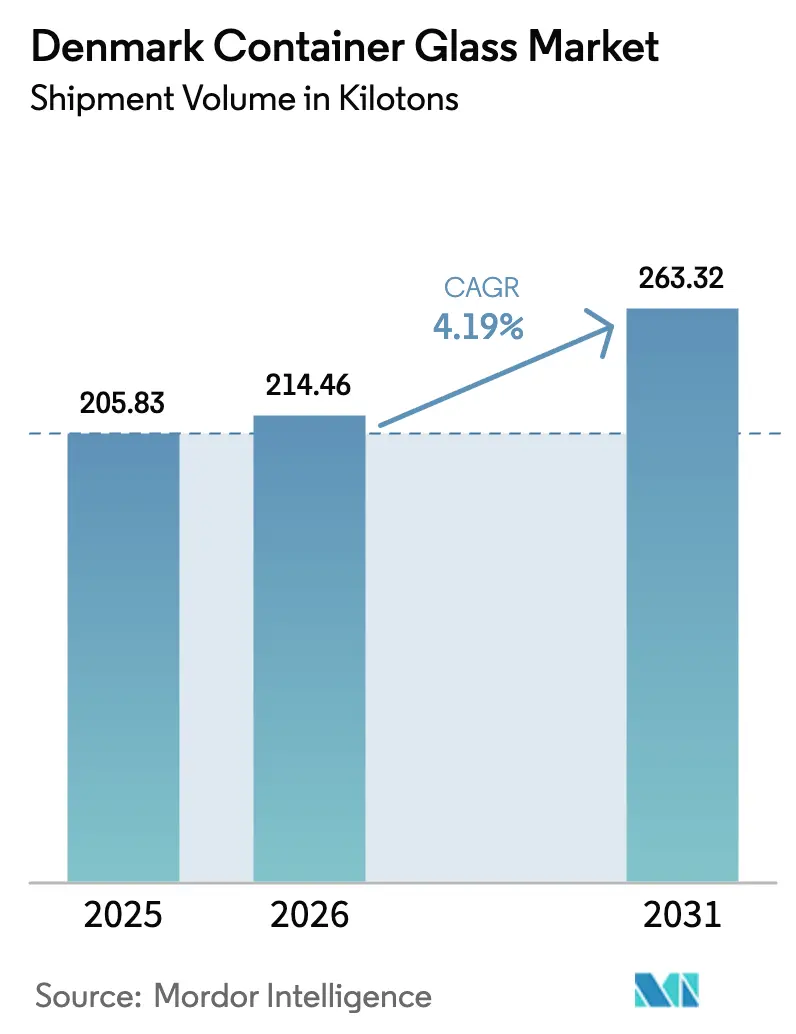

| Tamanho do mercado no ano base (2025) | 205.83 quilotoneladas |

| Volume do Mercado (2026) | 214.46 quilotoneladas |

| Volume do Mercado (2031) | 263.32 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

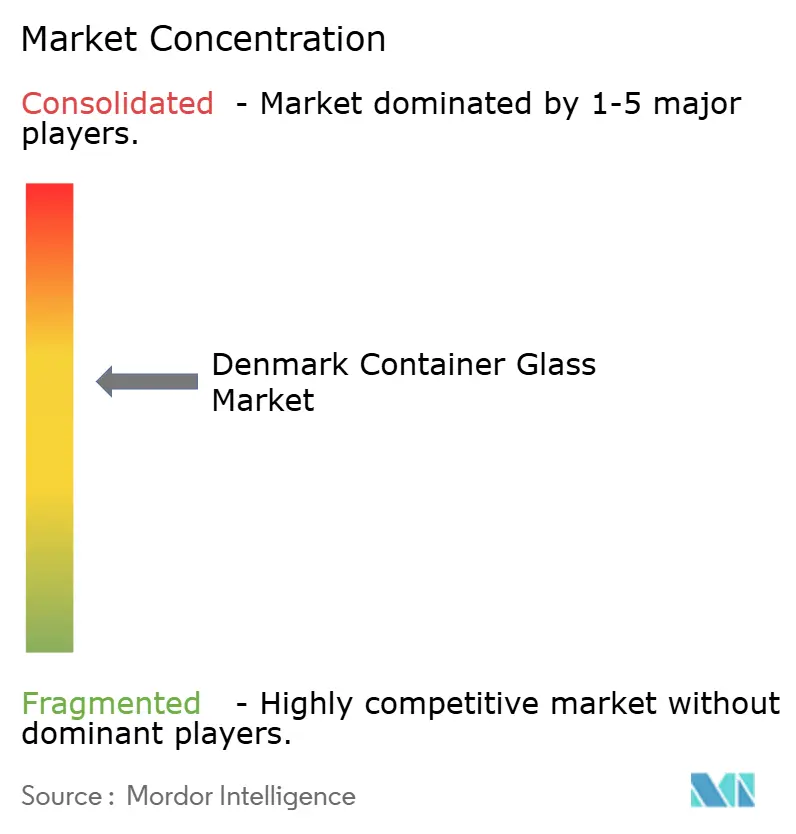

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro de Embalagem da Dinamarca por Mordor Intelligence

Espera-se que a dimensão do mercado de vidro de embalagem da Dinamarca cresça de 205,83 quilotoneladas em 2025 para 214,46 quilotoneladas em 2026, com previsão de atingir 263,32 quilotoneladas até 2031, a um CAGR de 4,19% no período 2026-2031. Uma infraestrutura de recolha robusta, regulamentações europeias rigorosas em matéria de embalagens e a crescente procura de formatos ecológicos premium sustentam esta trajetória de crescimento. Os engarrafadores dinamarqueses beneficiam de uma taxa de retorno de vidro de 99,7%, que garante a disponibilidade de casco, reduz os custos de matérias-primas e diminui o consumo de energia dos fornos. As regras de design para reciclagem impostas pela UE recompensam os fabricantes capazes de certificar circularidade e monitorizar a intensidade de carbono. A disciplina de capacidade entre os produtores multinacionais melhora o poder de fixação de preços, mas cria riscos na cadeia de abastecimento que os conversores locais devem mitigar através de uma diversificação das fontes. Os subsídios governamentais para investimento verde e a disposição dos consumidores em pagar prémios de sustentabilidade reforçam conjuntamente a posição da Dinamarca como polo regional para embalagens de vidro de baixo carbono.

Principais Conclusões do Relatório

- Por utilizador final, as bebidas captaram 57,68% da quota do mercado de vidro de embalagem da Dinamarca em 2025.

- Por cor, a dimensão do mercado de vidro de embalagem da Dinamarca para o segmento de vidro âmbar está projetada para crescer a um CAGR de 4,73% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Vidro de Embalagem da Dinamarca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento acentuado da procura de soluções de embalagem sustentáveis | +1.2% | Dinamarca e região nórdica mais ampla | Médio prazo (2 a 4 anos) |

| Regulamentações governamentais rigorosas sobre resíduos plásticos | +0.8% | Dinamarca e UE | Curto prazo (≤ 2 anos) |

| Preferência dos consumidores por produtos ecológicos e premium | +0.7% | Dinamarca urbana | Médio prazo (2 a 4 anos) |

| Forte ênfase nas práticas de economia circular | +0.6% | Nacional, maior em Copenhaga e Aarhus | Longo prazo (≥ 4 anos) |

| Crescimento nos setores utilizadores finais | +0.5% | Dinamarca com ligações de exportação nórdicas | Médio prazo (2 a 4 anos) |

| Incentivos governamentais favoráveis e campanhas de sensibilização | +0.4% | A nível nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acentuado da Procura de Soluções de Embalagem Sustentáveis

As metas climáticas corporativas e o Regulamento da UE sobre Embalagens e Resíduos de Embalagens elevam o vidro como o formato recarregável padrão. Cervejeiros dinamarqueses como a Carlsberg expandiram as linhas de garrafas retornáveis em 2025, citando menores emissões de Âmbito 3 e forte aceitação por parte dos consumidores. A FEVE calcula que cada aumento de 10% no casco reduz a energia dos fornos em 3% e o CO₂ em 5%, consolidando o vidro como a embalagem rígida de menor impacto ambiental.[1]FEVE, "Benefícios Ambientais da Reciclagem de Vidro de Embalagem," feve.org Os retalhistas reforçam o impulso através de rótulos ecológicos nas prateleiras que orientam os compradores para o vidro. Este alinhamento de política, economia e marca sustenta um ciclo virtuoso para o mercado de vidro de embalagem da Dinamarca.

Regulamentações Governamentais Rigorosas sobre Resíduos Plásticos

As taxas de Responsabilidade Alargada do Produtor sobre o plástico, juntamente com a aplicação pela Dinamarca da Diretiva da UE sobre Plásticos de Utilização Única, redirecionam os orçamentos de embalagem para alternativas em vidro.[2]Agência Dinamarquesa de Proteção Ambiental, "Regulamentações de Embalagens e Quadros de Conformidade," mst.dk Os programas de depósito e retorno incluirão novas categorias de bebidas até 2029, assegurando elevadas taxas de recuperação que melhoram o fornecimento de casco. As regras anti-greenwashing em vigor a partir de setembro de 2026 exigem dados de ciclo de vida verificáveis, um domínio em que o vidro supera os substratos concorrentes. Os produtores capazes de certificar ciclos do berço ao berço obtêm acesso às prateleiras dos principais retalhistas e ganham concursos de aquisição de municípios.

Preferência dos Consumidores por Produtos Ecológicos e Premium

Os consumidores dinamarqueses abastados associam o vidro à autenticidade, pureza e luxo. As marcas artesanais premium de cerveja e as marcas de cuidados de pele naturais dependem da solidez táctil e da transparência para transmitir qualidade. A garrafa reutilizável de baixo peso Echovai da Vetropack oferece uma redução de peso de 30% sem comprometer a estética, ilustrando como a inovação responde simultaneamente às exigências de sustentabilidade e design. Em cosméticos, as garrafas de vidro transparente com 20% de conteúdo reciclado pós-consumo da SGD Pharma demonstram que as marcas podem manter a translucidez característica enquanto cumprem os limites de reciclagem. Estes desenvolvimentos mantêm o mercado de vidro de embalagem da Dinamarca alinhado com as tendências dos consumidores de gama alta.

Forte Ênfase nas Práticas de Economia Circular

A taxa de retorno de vidro de 99,7% da Dinamarca constitui a espinha dorsal da produção circular. Os subsídios governamentais que totalizam DKK 657 milhões (USD 94 milhões) em 2025 financiam robótica de triagem e melhorias na separação por cor que aumentam a qualidade do casco. Os planos de resíduos municipais encaminham mais vidro recolhido ao domicílio para as redes de depósito, reduzindo a contaminação e as temperaturas de fusão. Associada aos requisitos da UE de 90% de recolha de bebidas até 2029, este ecossistema garante aos fornos dinamarqueses um fornecimento estável de matéria-prima reciclada a preços competitivos.

Análise de Impacto dos Fatores de Contenção*

| Fator de Contenção | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Fragilidade e peso dos contentores de vidro | -0.3% | Logística e corredores de exportação da Dinamarca | Longo prazo (≥ 4 anos) |

| Custos de fabricação elevados e consumo de energia | -0.5% | Fornos dinamarqueses de alta intensidade energética | Médio prazo (2 a 4 anos) |

| Aumento dos custos de frete e escassez de motoristas | -0.2% | Região nórdica | Curto prazo (≤ 2 anos) |

| Preços voláteis de carbonato de sódio e areia de sílica | -0.2% | Inputs globais sentidos na aquisição dinamarquesa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Fragilidade e Peso dos Contentores de Vidro

O peso e o risco de quebra encarecem os custos de frete em comparação com o alumínio ou o PET, especialmente nas rotas de exportação da Dinamarca, onde as transferências multimodais acrescentam etapas de manuseamento. As transportadoras de encomendas dinamarquesas cobram sobretaxas em mercadorias frágeis, tornando as expedições de comércio eletrónico em vidro menos económicas. A redução de peso de 30% da Echovai demonstra uma mitigação parcial, mas os limites físicos persistem. As cervejeiras adotam sistemas de engradados reutilizáveis para proteger as garrafas, mas as despesas acrescidas de logística inversa reduzem as margens nos pequenos volumes de exportação.

Custos de Fabricação Elevados e Consumo de Energia

Os preços da eletricidade na Dinamarca foram em média EUR 0,41 por kWh (USD 0,46 por kWh) em 2024, os terceiros mais elevados da Europa. Os fornos de fusão em funcionamento 24 horas enfrentam faturas de energia elevadas a par das licenças de carbono da UE. O projeto-piloto de forno 100% elétrico da Verallia alcançou uma redução de CO₂ de 60%, mas exigiu investimentos de capital de vários milhões de euros. A O-I Glass respondeu encerrando 7% da capacidade global para reduzir os custos fixos, incluindo potenciais nós de abastecimento na Dinamarca. Os operadores domésticos de menor dimensão têm dificuldade em financiar a eletrificação mantendo-se competitivos em termos de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: As Bebidas Sustentam a Liderança de Mercado

Os engarrafadores de bebidas consumiram 57,68% da dimensão do mercado de vidro de embalagem da Dinamarca em 2025, refletindo uma forte tradição cervejeira e de destilados. Os conjuntos de garrafas retornáveis proporcionam até 35 ciclos de reutilização, distribuindo o custo do contentor por um volume maior. A Carlsberg implementou etiquetas RFID em 2025 para acompanhar a vida útil das garrafas e reduzir as perdas. Os cervejeiros artesanais preferem vidro transparente e âmbar para sinalizar frescura e autenticidade, enquanto os destiladores exigem bases pesadas para indicações de qualidade premium. As redes de depósito capturam quase todas as garrafas, alimentando ciclos de casco que reduzem as temperaturas dos fornos e as faturas de energia.

As aplicações de cosméticos e cuidados pessoais registam o CAGR mais rápido de 4,61% até 2031. As marcas de cuidados de pele de luxo destacam a proteção ultravioleta e o peso táctil como marcas de eficácia. O lançamento de vidro reciclado da SGD Pharma em 2024 obteve encomendas de marcas de beleza nórdicas ansiosas por certificar conteúdo circular. As crescentes tendências de bem-estar impulsionam os produtores de óleos essenciais e suplementos para garrafas conta-gotas de âmbar escuro que bloqueiam a degradação por luz. Os alimentos e condimentos mantêm uma procura estável à medida que os produtores dinamarqueses de fazenda à mesa embalam molhos e compotas artesanais em frascos transparentes que evidenciam a cor e a textura. Os volumes farmacêuticos diminuíram em 2024 após as correções de stocks da pandemia, mas os frascos para injetáveis continuam a ser um nicho crítico com requisitos estritos de borossilicato Tipo I.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

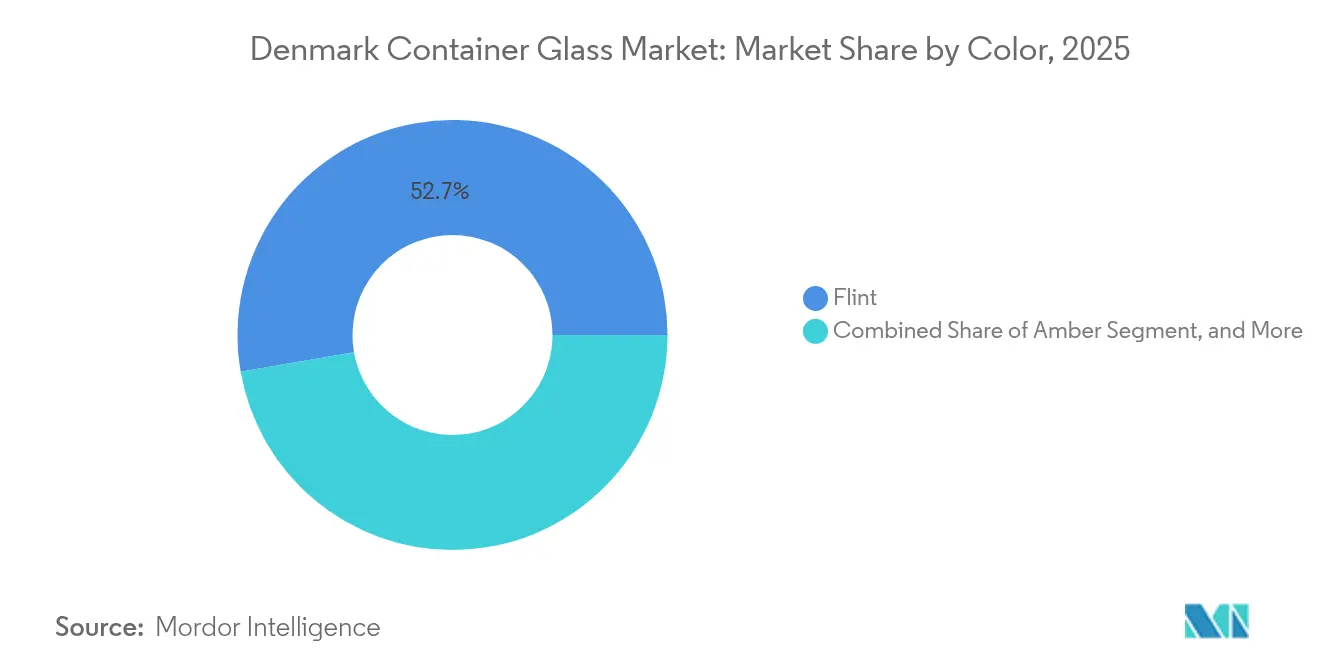

Por Cor: O Vidro Transparente Domina Enquanto o Âmbar Acelera

O vidro transparente deteve 52,74% da quota do mercado de vidro de embalagem da Dinamarca em 2025, devido à sua transparência que permite aos consumidores inspecionar a clareza do produto. Os profissionais de marketing de bebidas tiram partido de rótulos codificados com a marca e de gravações secundárias em relevo para se destacarem nas prateleiras de retalho. Os revestimentos avançados a quente introduzidos em 2025 reduzem os riscos nos vidros transparentes retornáveis, prolongando a vida útil do conjunto em 12 ciclos. As marcas de cosméticos também preferem o vidro transparente para cremes ricos em pigmentos que dependem do apelo visual.

O âmbar cresce ao CAGR mais rápido de 4,73% até 2031, impulsionado pelo dinamismo das cervejas artesanais e pelos requisitos de proteção UV farmacêuticos. As microcervejeiras nórdicas utilizam garrafas âmbar de gargalo longo com gravação em relevo para evocar narrativas de tradição. Os produtores de antibióticos veterinários transitam para frascos multidose de âmbar devido a normas de fotoestabilidade mais rigorosas emitidas pela Farmacopeia Europeia em 2025. O vidro verde mantém volumes estáveis no vinho e na água mineral, embora os novos formatos de vinho de baixo peso reduzam a quota. Azuis e violetas especiais ocupam nichos de margens elevadas para gin e fragrâncias de nicho; no entanto, a coloração complexa por lote e os limitados fluxos de casco restringem a adoção em massa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A geografia compacta da Dinamarca concentra a capacidade dos fornos perto do corredor Copenhaga-Roskilde, facilitando o transporte de casco proveniente dos centros de recolha urbanos. A Ardagh Glass Holmegaard opera o maior forno doméstico, abastecendo tanto encomendas nacionais como lotes de exportação para a Suécia e a Noruega. Os raios de entrega curtos, inferiores a 250 quilómetros, reduzem o CO₂ por tonelada expedida relativamente ao transporte pan-europeu. Os cervejeiros artesanais provinciais na Jutlândia obtêm garrafas standard de fábricas alemãs quando o abastecimento doméstico escasseia, evidenciando a interdependência transfronteiriça no mercado de vidro de embalagem da Dinamarca.

O corredor da Ponte Øresund facilita vias de camião de alta frequência que abastecem de garrafas o cluster de engarrafamento de Malmö. Os elevados pedágios na ligação acrescentam EUR 100 (USD 111) de ida e volta às faturas de frete, incentivando alguns engarrafadores a negociar opções ferroviárias. A rede avançada de depósitos da Dinamarca atraiu visitas de estudo de reguladores bálticos em 2025, posicionando as consultoras dinamarquesas para exportar competências de integração de sistemas à medida que outros Estados-Membros da UE perseguem os mandatos de recolha de 90%.

A liderança política regional estende-se às restrições químicas: a Dinamarca proibiu 23 pesticidas PFAS em 2024, levando os utilizadores finais de embalagens a monitorizar os contaminantes residuais nos fluxos de casco. Os subsídios governamentais para investimento verde aceleram a instalação de triadores óticos capazes de detetar tais resíduos, reforçando as credenciais de conformidade para exportação. A cooperação nórdica ao abrigo do Tratado de Helsínquia apoia o reconhecimento mútuo da certificação de conteúdo reciclado, conferindo aos exportadores dinamarqueses um vento favorável regulatório.

Panorama Competitivo

O mercado de vidro de embalagem da Dinamarca exibe uma concentração moderada. Os três principais grupos representaram 68% da capacidade instalada em 2024, produzindo uma pontuação de concentração de mercado de 6. A O-I Glass iniciou em 2025 uma redução global de 7% para racionalizar as linhas europeias subutilizadas, sinalizando um abastecimento regional mais restrito. A reestruturação da empresa-mãe da Ardagh levanta questões sobre o apetite de reinvestimento em Holmegaard, mas até agora mantém a produção estável. A Verallia reportou uma recuperação de volume no início de 2025, mas ainda manteve cerca de 10% da capacidade inativa, preservando a disciplina de preços.

A inovação é a principal alavanca competitiva. A linha patenteada Echovai da Vetropack ganhou o Prémio Mundial de Inovação em Bebidas de 2025 por uma garrafa retornável 30% mais leve, exigindo taxas de adoção premium. A Verallia co-desenvolveu um frasco híbrido de borossilicato-transparente com uma importante marca dinamarquesa de nutraceuticals, prolongando o prazo de validade sem barreiras. Os conversores regionais de menor dimensão competem em tamanhos de lote flexíveis e personalização de gravação em relevo, mas enfrentam dificuldades com a intensidade de capital das atualizações de fornos. As regras de design para reciclagem da UE e os mandatos de auditoria do ciclo de vida inclinam ainda mais a vantagem para os players de maior escala capazes de financiar sistemas de conformidade.

A jusante, os engarrafadores mitigam o risco de abastecimento recorrendo a duplas fontes da Alemanha e dos Países Baixos. As cláusulas contratuais incluem agora KPIs de pegada de carbono ligados a metas de Âmbito 3, pressionando os fornecedores a adotar fornos oxi-combustível ou elétricos. Emergem alianças intersectoriais: o Dansk Retursystem estabelece parcerias com um importante grupo logístico para um projeto-piloto de serviços de lavagem de garrafas para startups alimentares, expandindo o conjunto de reutilização e aproximando os conversores das métricas de economia circular.

Líderes do Setor de Vidro de Embalagem da Dinamarca

Ardagh Glass Holmegaard A/S (Ardagh Group S.A.)

Berlin Packaging Denmark A/S

Nova Pack A/S

Gerresheimer AG

Feemio Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A O-I Glass anunciou encerramentos adicionais de capacidade europeia no âmbito do seu plano de redução global de 7%.

- Maio de 2025: A Vetropack nomeou Lukas Burkhardt como CEO entrante, sinalizando um renovado foco estratégico em garrafas multiuso de baixo peso.

- Abril de 2025: A Verallia reportou uma recuperação de volume no primeiro trimestre, mas manteve cerca de 10% de capacidade inativa para apoiar a estabilidade de preços.

- Março de 2025: A Dinamarca aplicou legislação anti-greenwashing que exige declarações ambientais documentadas a partir de setembro de 2026.

Âmbito do Relatório do Mercado de Vidro de Embalagem da Dinamarca

O vidro de embalagem é concebido para a criação de contentores de vidro, incluindo garrafas, frascos, artigos de mesa e taças. Os seus atributos fundamentais incluem a inércia química, a esterilidade e a impermeabilidade, tornando-o especialmente procurado nos setores das bebidas, alimentos, farmacêuticos e cosméticos. A investigação examina igualmente os fatores de crescimento subjacentes e os principais fornecedores do setor, que contribuem para sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado baseiam-se nos fatores do ano de referência e são obtidas através de abordagens de cima para baixo e de baixo para cima.

O Mercado de Vidro de Embalagem da Dinamarca é segmentado por vertical de utilizador final (bebidas [bebidas alcoólicas (cerveja, vinho, destilados e outras bebidas alcoólicas {sidra e outras bebidas fermentadas}), bebidas não alcoólicas (sumos, bebidas carbonatadas (CSDs), bebidas à base de produtos lácteos, outras bebidas não alcoólicas)], alimentos [compotas, geleias, marmeladas, mel, enchidos e condimentos, óleo, conservas em vinagre], cosméticos e cuidados pessoais, produtos farmacêuticos (excluindo frascos para injetáveis e ampolas) e perfumaria, e por cor (verde, âmbar, transparente e outras cores). O relatório oferece previsões de mercado e dimensão em volume (quilotoneladas) para todos os segmentos acima referidos.

| Bebidas | Alcoólicas | Cerveja |

| Vinho | ||

| Destilados | ||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | ||

| Não Alcoólicas | Sumos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas à Base de Produtos Lácteos | ||

| Outras Bebidas Não Alcoólicas | ||

| Alimentos (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Óleo, Conservas em Vinagre) | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Farmacêuticos (excluindo Frascos para Injetáveis e Ampolas) | ||

| Perfumaria | ||

| Verde |

| Âmbar |

| Transparente |

| Outras Cores |

| Por Utilizador Final | Bebidas | Alcoólicas | Cerveja |

| Vinho | |||

| Destilados | |||

| Outras Bebidas Alcoólicas (Sidra e Outras Bebidas Fermentadas) | |||

| Não Alcoólicas | Sumos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas à Base de Produtos Lácteos | |||

| Outras Bebidas Não Alcoólicas | |||

| Alimentos (Compotas, Geleias, Marmeladas, Mel, Enchidos e Condimentos, Óleo, Conservas em Vinagre) | |||

| Cosméticos e Cuidados Pessoais | |||

| Produtos Farmacêuticos (excluindo Frascos para Injetáveis e Ampolas) | |||

| Perfumaria | |||

| Por Cor | Verde | ||

| Âmbar | |||

| Transparente | |||

| Outras Cores | |||

Principais Questões Respondidas no Relatório

Qual é o volume projetado do setor de vidro de embalagem da Dinamarca em 2031?

A dimensão do mercado de vidro de embalagem da Dinamarca está prevista para atingir 263,32 quilotoneladas até 2031.

Qual área de aplicação está a expandir-se mais rapidamente?

Os contentores de cosméticos e cuidados pessoais estão projetados para crescer a um CAGR de 4,61% até 2031.

Qual é a predominância das bebidas na procura doméstica?

Os engarrafadores de bebidas representaram 57,68% da quota do mercado de vidro de embalagem da Dinamarca em 2025, sublinhando a liderança da categoria.

Por que razão os produtores dinamarqueses são competitivos na obtenção de casco?

Uma taxa nacional de retorno de vidro de 99,7% assegura um fornecimento contínuo de casco que reduz o consumo de energia e os custos de matérias-primas.

Qual regulamentação afeta mais os requisitos de design?

O Regulamento da UE 2025/40 impõe normas de design para reciclagem e uma meta de reciclagem de vidro de 75% até 2030.

Como estão os fabricantes a mitigar as desvantagens de peso?

Tecnologias como a Echovai da Vetropack reduzem o peso das garrafas em 30%, mantendo a durabilidade e os ciclos de reutilização.

Página atualizada pela última vez em: