Tamanho e Participação do Mercado de Genômica Espacial e Transcriptômica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2025) | 0.75 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.40% CAGR |

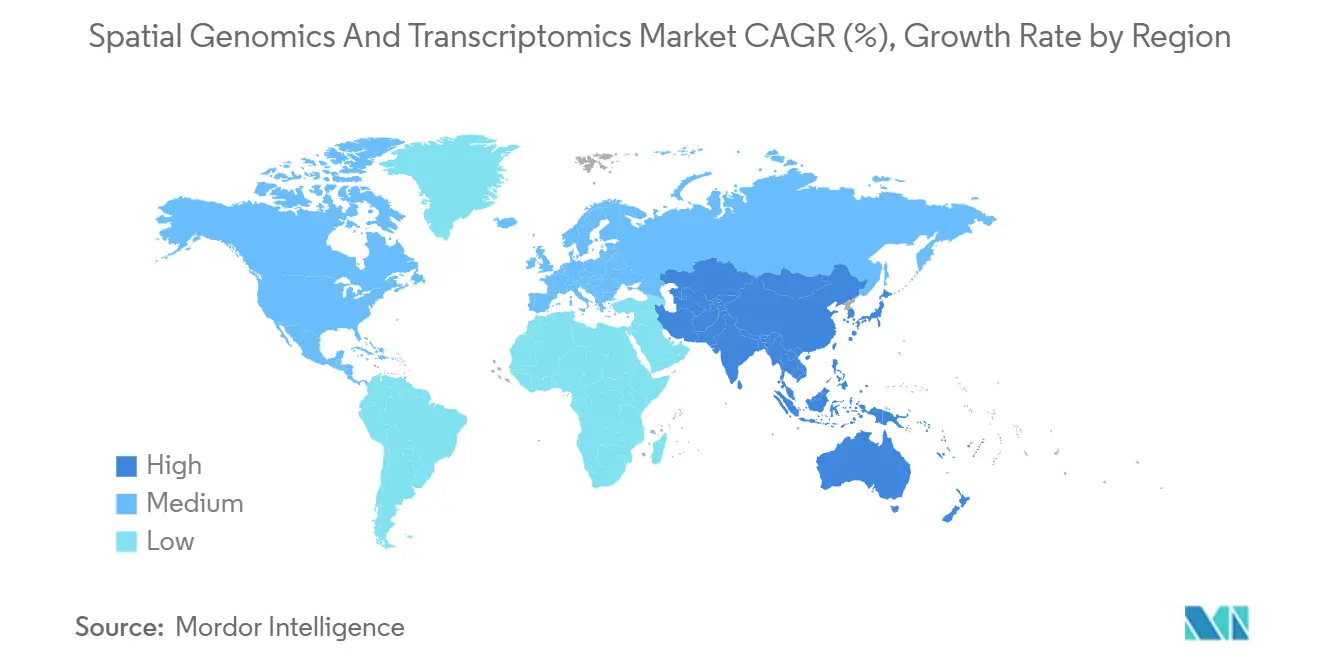

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

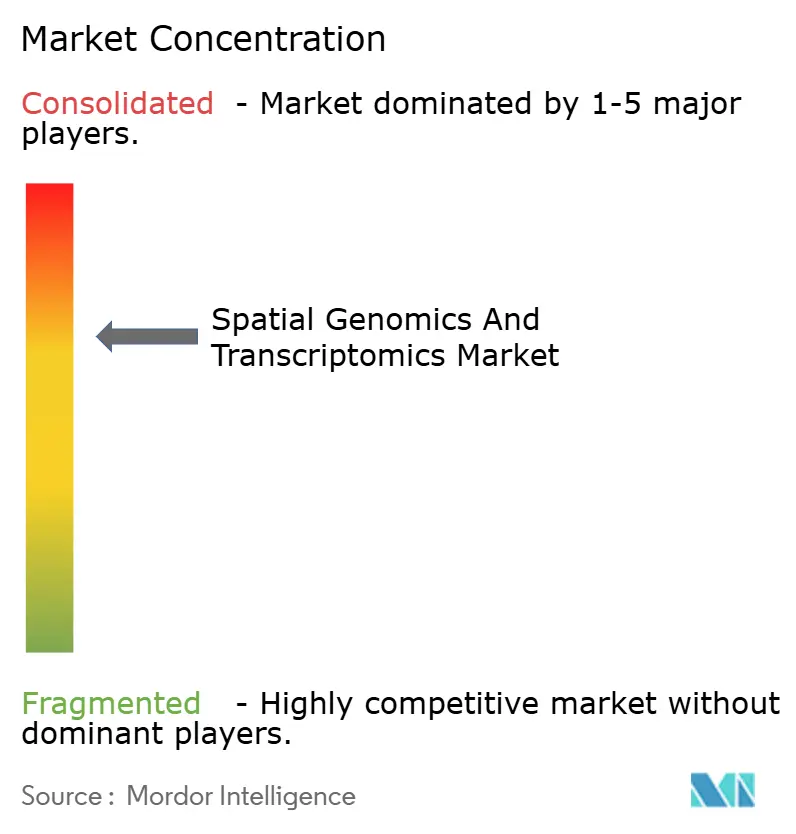

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Genômica Espacial e Transcriptômica pela Mordor Intelligence

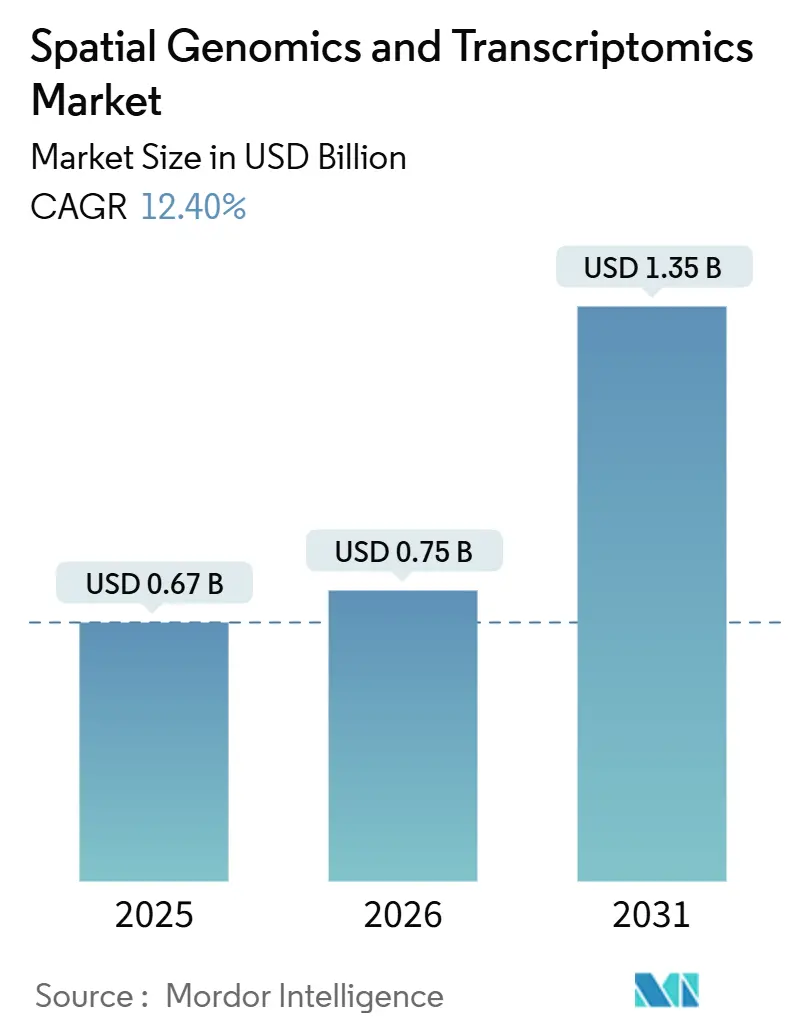

O tamanho do Mercado de Genômica Espacial e Transcriptômica tem projeção de expandir de USD 0,67 bilhão em 2025 e USD 0,75 bilhão em 2025 para USD 1,35 bilhão até 2030, registrando uma CAGR de 12,40% entre 2025 e 2030.

O aumento acentuado reflete a crescente demanda das empresas farmacêuticas que agora dependem do contexto espacial para explicar as interações celulares dentro de tecidos intactos. A integração constante da inteligência artificial com plataformas de biologia espacial permite a identificação automatizada de tipos celulares, descoberta mais rica de biomarcadores e fluxos de trabalho translacionais mais rápidos. Iniciativas em nível de consórcio, incluindo a Rede de Censo de Células Cerebrais do NIH, garantiram financiamento público de longo prazo e consolidaram a relevância da tecnologia na pesquisa. Simultaneamente, instrumentos de sequenciamento de quarta geração estão ampliando os limites de rendimento e custo, aumentando a viabilidade clínica. Aquisições estratégicas como a da Bruker–NanoString e o acordo pendente Quanterix–Akoya sinalizam que soluções espaciais completas estão atraindo avaliações premium e acelerando a consolidação de plataformas. No geral, a intensidade competitiva está se deslocando para a diferenciação de software e parcerias de ecossistema.

Principais Conclusões do Relatório

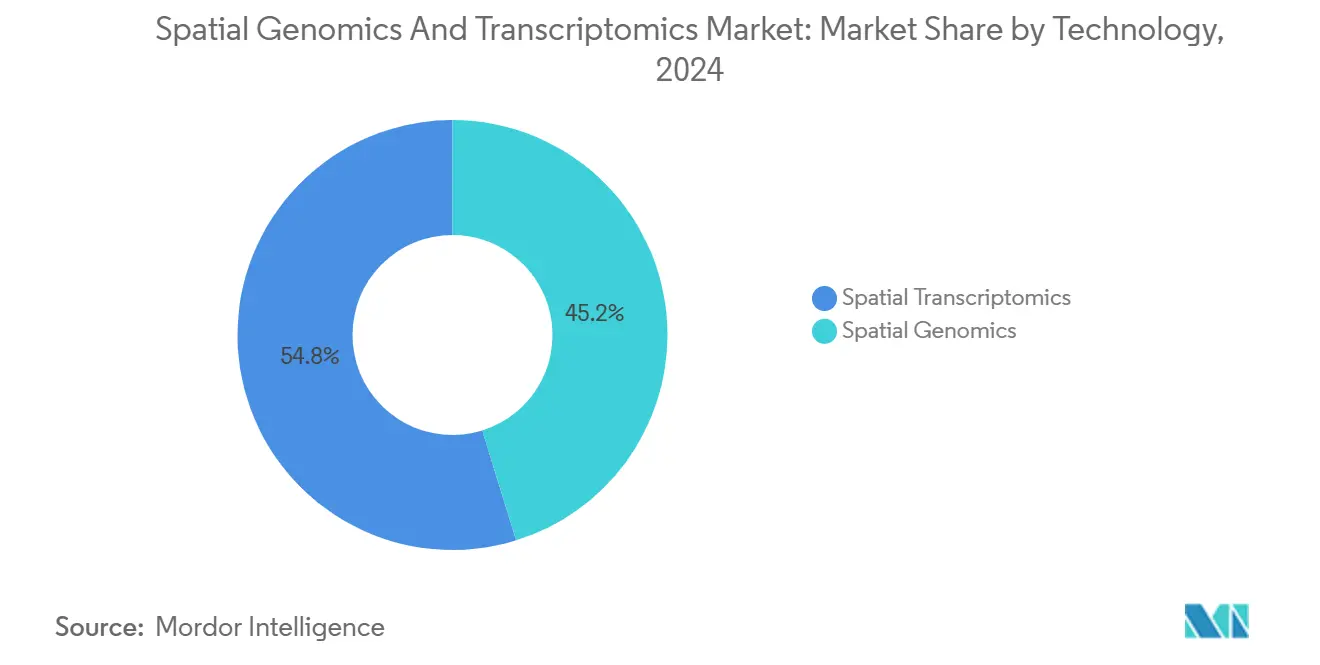

- Por tecnologia, a transcriptômica espacial liderou com 54,80% de participação na receita em 2025, enquanto a genômica espacial tem previsão de crescer a uma CAGR de 14,00% até 2031.

- Por produto, os consumíveis representaram uma participação de 46,30% em 2025, e software e serviços têm projeção de expansão a uma CAGR de 15,40% até 2031.

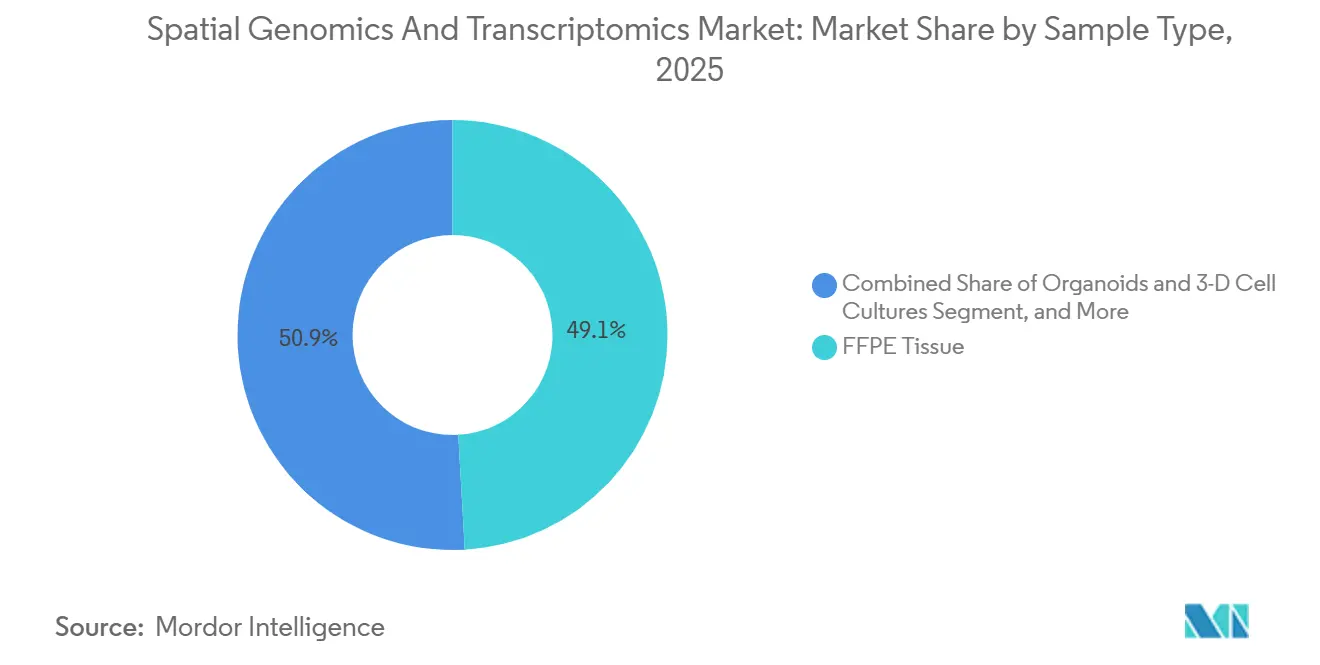

- Por tipo de amostra, o Tecido FFPE capturou 49,10% das receitas de 2025, e Organoides e Culturas Celulares 3D têm expectativa de crescer a uma CAGR de 16,60% até 2031.

- Por aplicação, a oncologia deteve uma participação de 47,60% em 2025, enquanto imunologia e doenças infecciosas estão projetadas para avançar a uma CAGR de 14,20% até 2031.

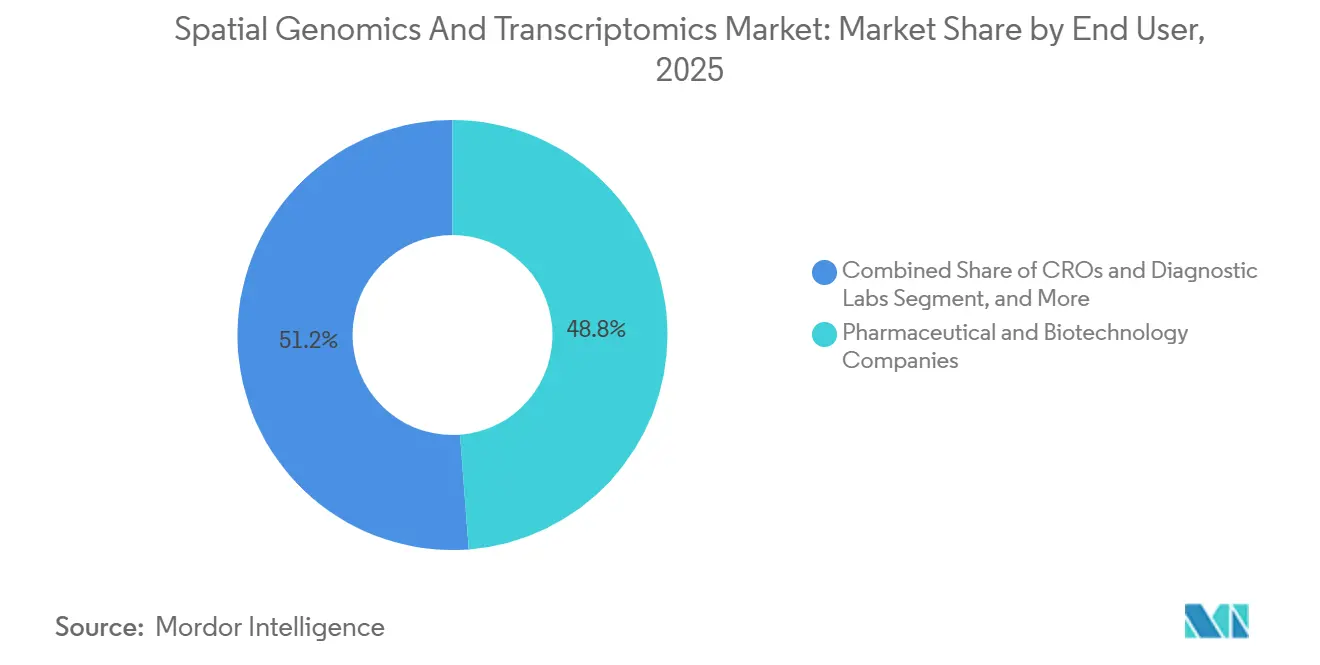

- Por usuário final, empresas farmacêuticas e de biotecnologia representaram 48,80% dos gastos em 2025, enquanto as OPCs e laboratórios de diagnóstico têm projeção de registrar uma CAGR de 15,60% até 2031.

- Por geografia, a América do Norte representou uma participação de 41,02% em 2025, enquanto a Ásia-Pacífico tem projeção de crescer a uma CAGR de 17,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Genômica Espacial e Transcriptômica

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Potencial emergente das análises espaciais como diagnóstico oncológico | + 2.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Avanços rápidos em imagens de alta resolução e químicas de codificação de barras | + 2.3% | Global, liderado pela América do Norte, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Advento das plataformas de sequenciamento de 4ª geração | + 1.9% | América do Norte e Europa como núcleo, emergindo na China | Médio prazo (2 a 4 anos) |

| Crescente adoção de multi-ômica de célula única na descoberta de medicamentos | + 2.1% | Global, centros farmacêuticos nos EUA, Suíça, Reino Unido, China | Longo prazo (≥ 4 anos) |

| Pipelines de patologia espacial habilitados por IA | + 1.7% | América do Norte e Europa, implantações piloto na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Químicas de captura in situ compatíveis com FFPE | + 1.6% | Global, laboratórios de patologia clínica em todo o mundo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Potencial Emergente das Análises Espaciais como Diagnóstico Oncológico

As tecnologias de análise espacial estão transformando o diagnóstico oncológico ao revelar as complexidades do microambiente tumoral que a genômica tradicional não consegue capturar. Estudos recentes utilizando transcriptômica espacial Visium HD identificaram subpopulações distintas de macrófagos com funções pró-tumorais no câncer colorretal, demonstrando como o contexto espacial influencia as estratégias de direcionamento terapêutico.[1]Stephane Plaisance, "A Transcriptômica Espacial Disseca os Nichos Tumor-Imune," Nature Genetics, nature.com A capacidade da tecnologia de mapear interações celulares em resolução de célula única permite abordagens de oncologia de precisão que combinam pacientes com imunoterapias com base em assinaturas de biomarcadores espaciais, em vez de genética tumoral em massa. Estudos de validação clínica mostram que a transcriptômica espacial pode prever respostas ao tratamento no câncer de fígado e caracterizar microambientes tumorais complexos no glioblastoma, apoiando diretamente as vias de desenvolvimento de diagnósticos complementares da FDA. Esse potencial diagnóstico vai além das aplicações de pesquisa, com empresas farmacêuticas integrando análises espaciais no design de ensaios clínicos para identificar populações de pacientes com maior probabilidade de responder a terapias direcionadas. A convergência da biologia espacial com fluxos de trabalho de patologia orientados por IA promete revolucionar o diagnóstico oncológico, fornecendo aos clínicos insights sem precedentes sobre a biologia tumoral e os mecanismos de resistência ao tratamento.

Avanços Rápidos em Imagens de Alta Resolução e Químicas de Codificação de Barras

Avanços tecnológicos em resolução de imagem e codificação molecular de barras estão expandindo as capacidades da transcriptômica espacial além das limitações atuais. A apresentação da Illumina de tecnologia de transcriptômica espacial de próxima geração em fevereiro de 2025 promete resolução celular com áreas de captura nove vezes maiores do que as soluções existentes, permitindo a análise de milhões de células em um único experimento. As químicas avançadas de codificação de barras agora suportam detecção simultânea de RNA e proteínas, com o fluxo de trabalho de multi-ômica RNAscope sem protease da Bio-Techne preservando a morfologia do tecido enquanto permite o perfil molecular abrangente. Esses avanços abordam gargalos críticos na análise espacial, particularmente a compensação entre resolução e rendimento que tem limitado a adoção clínica. Plataformas de alta definição como o Visium HD da 10x Genomics alcançam resolução subcelular enquanto mantêm capacidades de perfil de transcriptoma completo, permitindo que pesquisadores identifiquem fenótipos celulares raros e interações críticas para a compreensão de doenças.

Advento das Plataformas de Sequenciamento de 4ª Geração

Sequenciadores de quarta geração, como o G4X da Singular Genomics, processam mais de 6,2 milhões de células e 438 milhões de transcritos por célula de fluxo, redefinindo o rendimento para ensaios espaciais. A química Direct-Seq adiciona o mapeamento de receptores de células T e B ao contexto do tecido, enriquecendo os pipelines de imuno-oncologia. A química de genoma HiFi de baixo custo da PacBio reduz as barreiras por amostra, facilitando estudos translacionais em laboratórios hospitalares. Ao eliminar a preparação destrutiva de amostras e permitir a reconstrução 3D, esses sistemas oferecem fidelidade sem precedentes na análise da arquitetura tecidual.

Crescente Adoção de Multi-Ômica de Célula Única na Descoberta de Medicamentos

Os desenvolvedores de medicamentos aproveitam a multi-ômica de célula única para conectar a ação de compostos com mudanças moleculares espacialmente resolvidas. A colaboração entre Absci e Owkin combina o design de medicamentos por IA com dados de multi-ômica espacial para agilizar a validação de alvos. O sequenciamento VDJ espacial mapeia a dinâmica do repertório imune dentro de tumores, destacando clones específicos de antígenos para exploração terapêutica.[2]Nikolaus Rajewsky, "LifeTime: Construindo um Atlas Europeu de Dados Espaciais de Célula Única," Centro Max Delbrück, mdc-berlin.de Essa profundidade acelera a otimização de candidatos e reduz o desgaste em estágios avançados ao revelar vias de resistência precocemente.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Implementação lenta em laboratórios clínicos | - 1.4% | Global, aguda em hospitais comunitários | Médio prazo (2 a 4 anos) |

| Fluxos de trabalho convencionais de genômica arraigados | - 0.9% | Global, mais forte em regiões sensíveis a custos | Longo prazo (≥ 4 anos) |

| Escalabilidade da carga de armazenamento de dados e computação | - 0.7% | Global, lacunas de infraestrutura em mercados emergentes | Curto prazo (≤ 2 anos) |

| Reagentes com código de barras limitados para organismos não modelo | - 0.5% | Pesquisa acadêmica, diagnóstico veterinário | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implementação Lenta em Laboratórios Clínicos

A adoção em laboratórios de diagnóstico está atrasada porque os fluxos de trabalho espaciais exigem hardware de imagem especializado, bioinformática avançada e manuseio padronizado de tecidos. Muitas instalações carecem de orçamentos de capital e pessoal treinado, forçando a dependência de centros de referência. Além disso, os códigos de reembolso para ensaios espaciais permanecem indefinidos em vários mercados, limitando o retorno sobre o investimento. A clareza regulatória em torno da validade analítica e da utilidade clínica está avançando, mas os laboratórios ainda navegam por rotas de aprovação incertas. Até que a harmonização de protocolos amadureça, a variabilidade entre amostras pode prejudicar a reprodutibilidade dos resultados e a confiança dos operadores.

Fluxos de Trabalho Convencionais de Genômica Arraigados

Os hospitais investiram pesadamente em plataformas de sequenciamento de nova geração em massa e configurações de LIMS adaptadas a ensaios estabelecidos. A transição para soluções espaciais exige a reengenharia de pipelines de TI e o retreinamento de pessoal, criando inércia mesmo em sistemas de alto recurso. Os líderes de laboratório citam a integração com registros eletrônicos de saúde como uma barreira fundamental, pois os esquemas de dados atuais raramente acomodam coordenadas espaciais de múltiplas camadas. Padrões de prática conservadores desestimulam ainda mais a substituição de ensaios com longa trajetória de validação clínica, apesar das crescentes evidências do valor incremental da tecnologia espacial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Plataformas de Sequenciamento se Diversificam Além do Domínio da Imagem

Em 2025, a Transcriptômica Espacial capturou 54,80% da participação de mercado no segmento de genômica espacial e transcriptômica, destacando sua compatibilidade com a infraestrutura de sequenciamento de nova geração e sua ampla adoção em estudos de validação farmacêutica. Dentro deste segmento, métodos baseados em sequenciamento, como Visium e Slide-seq, contribuíram com 62% das receitas, enquanto abordagens baseadas em imagem, como MERFISH, seqFISH e Xenium, representaram 38%. Essa divisão de receita reflete o equilíbrio entre alcançar resolução subcelular e cobrir o transcriptoma completo. A Genômica Espacial, a tecnologia de crescimento mais rápido neste mercado, tem previsão de crescer a uma CAGR de 14,00% até 2031, impulsionada por métodos de sequenciamento in situ que mantêm a arquitetura da cromatina, permitindo a análise de intensificador-promotor em pesquisas de desenvolvimento e doenças. O mercado também está sendo moldado pela adoção de tecnologias de leitura longa, que resolvem isoformas dentro de tecidos intactos e expandem aplicações em neurologia e biologia do desenvolvimento. Empresas que oferecem portfólios multimodalidade que integram imagem e sequenciamento estão bem posicionadas para obter vantagem competitiva, pois os clientes priorizam cada vez mais o alinhamento dos requisitos de resolução com rendimento, considerações orçamentárias e capacidades de integração de dados.

Por Produto: Monetização de Software Reformula Modelos de Receita

Em 2025, os consumíveis contribuíram com 46,30% das receitas totais, refletindo uma mudança estratégica dos fornecedores em direção à ênfase em anuidades baseadas em reagentes e lâminas em detrimento de vendas únicas de instrumentos. As margens brutas em lâminas com código de barras para plataformas como Visium e Xenium, superiores a 75%, impulsionam estratégias de precificação agressivas para instrumentos a fim de expandir a base instalada e maximizar o valor ao longo da vida útil. A saturação da base instalada nos principais centros acadêmicos da América do Norte, onde a maioria das universidades R1 opera pelo menos uma plataforma espacial, redirecionou o foco do crescimento de instrumentos para a otimização da utilização e o aumento das assinaturas de software. Com volumes de dados de seções individuais de tecido agora superando 2 terabytes, a demanda por análises especializadas que abrangem registro de imagem, segmentação e estatísticas espaciais tornou-se um fator crítico para renovações e expansões.

Software e Serviços é a categoria de produto de crescimento mais rápido, com uma CAGR projetada de 15,40% até 2031. Esse crescimento é impulsionado principalmente pela crescente demanda por pipelines nativos em nuvem, análise integrada e visualização em nível empresarial.

Por Tipo de Amostra: Modelos de Organoides Perturbam o Domínio do FFPE

Em 2025, o Tecido FFPE representou 49,10% da receita, impulsionado por laboratórios que aproveitam arquivos existentes de sistemas hospitalares e biobanco clínicos. Essa abordagem permitiu estudos retrospectivos e coortes de validação aceleradas. A introdução de kits compatíveis com FFPE por fornecedores líderes reduziu significativamente o tempo de preparação de 48 horas para apenas 6 horas, tornando o processamento no mesmo dia mais prático em ambientes de pesquisa translacional. Embora amostras frescas congeladas forneçam maior qualidade de RNA e taxas de detecção 15% a 20% maiores, muitos programas clínicos continuam a priorizar fluxos de trabalho baseados em FFPE devido à sua logística estável e ampla disponibilidade. O mercado de genômica espacial e transcriptômica se adaptou oferecendo química personalizada e orientação pré-analítica para lidar com a variabilidade do FFPE entre instituições.

Organoides e Culturas Celulares 3D representam o tipo de amostra de crescimento mais rápido, com uma CAGR projetada de 16,60% até 2031. Esse crescimento reflete a crescente adoção de modelos microfisiológicos, que replicam de forma mais eficaz as funções do tecido humano em comparação com os sistemas 2D tradicionais.

Por Aplicação: Imunologia Avança sobre a Liderança Inicial da Oncologia

Em 2025, as aplicações de oncologia dominaram o mercado de genômica espacial e transcriptômica, representando uma participação de 47,60%. Esse crescimento foi impulsionado principalmente por avanços no mapeamento do microambiente tumoral, permitindo melhor previsão de respostas a pontos de controle imunológico e monitoramento de resistência. Dentro da oncologia, o subsegmento de imuno-oncologia emergiu como o maior contribuinte, apoiado pela quantificação espacial da exclusão de células T, estruturas linfoides terciárias e estados de fibroblastos — capacidades que superam as limitações da citometria de fluxo tradicional. A neurologia também ganhou tração significativa em 2025, impulsionada por iniciativas nacionais que desenvolveram atlas espaciais do córtex humano. Esses atlas expandiram mapas de referência, desempenhando um papel crítico no avanço da pesquisa sobre neurodegeneração. Na biologia do desenvolvimento, metodologias espaciais foram utilizadas para reconstruir processos de destino celular, incluindo avanços na formação de válvulas cardíacas e na identificação de progenitores anteriormente não caracterizados, marcando um passo transformador no campo.

Imunologia e Doenças Infecciosas é a área de aplicação de crescimento mais rápido, com projeção de expansão a uma CAGR de 14,20% até 2031. Esse crescimento é impulsionado por maiores investimentos no mapeamento hospedeiro-patógeno e avanços na biologia de doenças autoimunes.

Por Usuário Final: OPCs Aceleram à Medida que a Indústria Farmacêutica Terceiriza a Complexidade

Em 2025, as Empresas Farmacêuticas e de Biotecnologia representaram 48,80% dos gastos, aproveitando plataformas espaciais para validação de alvos, descoberta de biomarcadores e estratificação de pacientes em programas pré-clínicos avançados e clínicos iniciais. Os principais patrocinadores demonstraram expansão de capacidade interna ao implantar frotas de instrumentos em múltiplos locais e alcançar alto rendimento de amostras, particularmente em programas de oncologia e neurociência, refletindo demanda constante por consumíveis. O mercado de genômica espacial e transcriptômica continua a depender de parcerias público-privadas que impulsionam o desenvolvimento de métodos, estabelecem conjuntos de dados de referência e apoiam o treinamento da força de trabalho.

OPCs e Laboratórios de Diagnóstico são o segmento de usuário final de crescimento mais rápido, com uma CAGR projetada de 15,60% até 2031. Esse crescimento é alimentado por patrocinadores que terceirizam cada vez mais ensaios especializados para fornecedores capazes de oferecer prazos de entrega mais rápidos com metodologias padronizadas.

Análise Geográfica

Em 2025, a América do Norte representou 41,02% do mercado de genômica espacial e transcriptômica, impulsionada pelo financiamento consistente do NIH que apoia numerosos projetos de atlas e acelera sua aplicação clínica. A região lidera em experimentação clínica, com a maioria dos ensaios de transcriptômica espacial em 2025 sendo patrocinados pelos EUA, destacando um ecossistema bem estabelecido que conecta hospitais de pesquisa, empresas biofarmacêuticas e estruturas regulatórias. Além disso, o mercado na América do Norte se beneficia de investimentos significativos em informática e logística, garantindo prazos de entrega eficientes críticos para a tomada de decisões em oncologia. Esforços colaborativos em múltiplos centros estão padronizando benchmarks para desempenho de FFPE e pipelines de análise, reduzindo a variabilidade e aumentando o engajamento dos pagadores.

A Ásia-Pacífico está posicionada como a região de crescimento mais rápido no mercado de genômica espacial e transcriptômica, com uma CAGR projetada de 17,02% até 2031. Esse crescimento é alimentado por programas nacionais que investem em instalações centrais, treinamento de força de trabalho e plataformas de dados. Em 2025, o Programa Nacional de P&D da China financiou numerosas plataformas espaciais em cidades de primeiro nível, impulsionando a adoção dessas ferramentas em hospitais acadêmicos e no setor farmacêutico. A indústria farmacêutica do Japão está expandindo o uso de tecnologias espaciais em oncologia e imunologia, enquanto consórcios regionais estão contribuindo para projetos globais de atlas harmonizando métodos e metadados. O investimento da Austrália em repositórios de dados espaciais está permitindo que grupos de pesquisa acessem ferramentas de análise baseadas em nuvem, reduzindo barreiras de entrada e acelerando os prazos de publicação.

Cenário Competitivo

O mercado de genômica espacial e transcriptômica é moderadamente consolidado. Após adquirir a NanoString por seu portfólio GeoMx, a Bruker expandiu-se para a codetecção de RNA-proteína, integrando pipelines de análise que reduzem o tempo de amostra a insight. A aquisição pendente da Akoya pela Quanterix promete uma plataforma de ponta a ponta abrangendo ensaios ultrassensíveis baseados em sangue e proteômica de tecidos. A 10x Genomics mantém a liderança iterando no Visium HD e Xenium, aproveitando uma base instalada e um modelo de reagentes em circuito fechado. Disputas de propriedade intelectual, como a da Vizgen versus 10x, indicam altas barreiras para novos entrantes.

Os roteiros tecnológicos convergem para maior multiplexação, tempos de execução mais rápidos e análises orientadas por IA. A Singular Genomics posiciona o rendimento como diferencial, enquanto a PacBio aposta na precisão de leitura. Empresas com foco em software, como a Nucleai, fazem parceria com fabricantes de instrumentos para agrupar algoritmos preditivos, capturando valor sem fabricar hardware. A capacidade de validação clínica permanece um gargalo; empresas capazes de financiar ensaios em múltiplos locais ganharão vantagem de pioneirismo em diagnósticos regulamentados.

Líderes do Setor de Genômica Espacial e Transcriptômica

10x Genomics

NanoString Technologies, Inc.

Dovetail Genomics

S2 Genomics, Inc.

Illumina, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Parse Biosciences, uma empresa do grupo QIAGEN, anunciou o lançamento de sua linha de produtos Evercode Whole Transcriptome v4, oferecendo escalabilidade aprimorada, sensibilidade aperfeiçoada e um fluxo de trabalho simplificado para sequenciamento de RNA de célula única.

- Fevereiro de 2026: A Stellaromics apresentou o Pyxa, a primeira plataforma que permite a transcriptômica espacial 3D multiplexada em tecido intacto com até 100 micrômetros de espessura. Essa inovação desloca a biologia espacial dos métodos de seção fina 2D para a análise 3D abrangente, preservando a organização nativa de células, moléculas e microambientes.

- Fevereiro de 2026: A Singular Genomics lançou sua plataforma G4X nos EUA, oferecendo o sistema de maior rendimento do setor para análise de multi-ômica espacial. A plataforma suporta análise simultânea de RNA de 500-plex, proteína de 18-plex e amostras FFPE em resolução subcelular.

- Janeiro de 2026: A Illumina integrou a tecnologia de sequenciamento in situ da CARTANA em sua plataforma NovaSeq X, permitindo o perfil espacial de transcriptoma completo a USD 500 por centímetro quadrado, uma redução de custo de 70% em comparação com sistemas independentes. Isso posiciona a Illumina para comercializar capacidades espaciais para seus mais de 8.000 sistemas NovaSeq, visando 15 a 20% do mercado espacial até 2028.

- Janeiro de 2026: A Signios Bio lançou um programa de bolsas para apoiar pesquisas de transcriptômica espacial usando a plataforma 10x Genomics Xenium 5K. O programa visa ajudar pesquisadores baseados nos EUA a gerar dados de expressão gênica espacial de alta multiplexação e resolução de célula única em tecidos humanos e de camundongos.

- Janeiro de 2026: A Illumina apresentou o Illumina Connected Multiomics, uma plataforma baseada em nuvem para análise e visualização de dados biológicos multiômicos e multimodais complexos. A plataforma atende à crescente necessidade de ferramentas que integram dados de transcriptômica, genômica, proteômica, epigenética e mais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de genômica espacial e transcriptômica como todas as receitas provenientes de instrumentos, consumíveis e software analítico que mapeiam espacialmente moléculas de DNA ou RNA dentro de tecidos intactos em ambientes de pesquisa, pré-clínicos e diagnósticos emergentes. Os dados abrangem vendas para empresas farmacêuticas e de biotecnologia, institutos acadêmicos e de pesquisa, organizações de pesquisa contratada e laboratórios clínicos.

Exclusão de escopo: receitas de plataformas exclusivamente de proteômica e de citometria de massa por imagem pura estão fora desta definição.

Visão Geral da Segmentação

- Por Tecnologia

- Transcriptômica Espacial

- Baseada em Sequenciamento

- Baseada em Imagem (MERFISH, seqFISH, Xenium, CARTANA)

- Genômica Espacial

- Sequenciamento In Situ

- Hibridização Fluorescente In Situ (FISH)

- Captura In Situ

- Transcriptômica Espacial

- Por Produto

- Instrumentos

- Consumíveis

- Software e Serviços

- Por Tipo de Amostra

- Tecido FFPE

- Tecido Fresco Congelado

- Organoides e Culturas Celulares 3D

- Por Aplicação

- Oncologia

- Neurologia

- Imunologia e Doenças Infecciosas

- Biologia do Desenvolvimento

- Descoberta e Triagem de Medicamentos

- Pesquisa Metabólica e Cardiovascular

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Institutos Acadêmicos e de Pesquisa

- OPCs e Laboratórios de Diagnóstico

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence conduziram entrevistas semiestruturadas com diretores de laboratório na América do Norte, patologistas em hospitais universitários europeus e gerentes de compras em OPCs asiáticas. Essas discussões esclareceram as taxas de consumo de reagentes, os gargalos emergentes na preparação de amostras, as prováveis mudanças no preço médio de venda e os cronogramas de adoção das químicas "in situ" de próxima geração, fechando assim as lacunas deixadas pelo trabalho de gabinete.

Pesquisa de Gabinete

Começamos com conjuntos de dados disponíveis publicamente do portal de bolsas NIH RePORTER, banco de dados de projetos Horizonte da União Europeia e listas de financiamento AMED do Japão, que revelam contagens de projetos de ômica espacial e fluxos orçamentários. Registros anuais de importação-exportação de reagentes de sequenciamento do UN Comtrade, famílias de patentes mineradas por meio da Questel e produção científica revisada por pares indexada no PubMed nos ajudaram a avaliar a difusão tecnológica e os preços. Registros regulatórios e declarações 10-K de fornecedores de plataformas listados, além de estatísticas de produção divulgadas por organismos comerciais como a Associação de Patologia Molecular, ancoraram os volumes de remessa. Feeds pagos da D&B Hoovers e Dow Jones Factiva complementaram as divisões de receita em nível de empresa. As fontes acima são ilustrativas; muitas outras referências informaram a coleta e validação de dados.

A segunda etapa organizou fatos díspares em um pacote de evidências harmonizado que comprova o crescimento da base instalada, o consumo médio de consumíveis e a intensidade de financiamento regional antes que os números fossem inseridos na modelagem.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo utilizou os gastos globais com sequenciamento e os fluxos de trabalho de amostras de tecido para reconstruir os pools de demanda, que foram então divididos por tecnologia e região usando índices de penetração verificados em relação aos totais de remessa dos fornecedores. Verificações selecionadas de baixo para cima, como a consolidação de remessas trimestrais de lâminas Visium e preços médios de tabela, foram sobrepostas para refinar os totais. As principais variáveis em nosso modelo incluem capacidade instalada de sequenciamento de célula única, volumes de biópsia oncológica, dispersão de bolsas de biologia espacial do NIH, preço por kit de permeabilização e a parcela de amostras FFPE compatíveis com ensaios espaciais. A regressão multivariada combinada com análise de cenários projeta o crescimento de 2025 a 2030 dado o financiamento, o preço médio de venda e os gatilhos de adoção; as lacunas nos insumos de baixo para cima são preenchidas por meio de proxies regionais ponderados validados com feedback de entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três rodadas de revisão analítica, varreduras de variância em relação a métricas independentes de financiamento e publicação, e recontato de especialistas quando persistem anomalias. Os relatórios são atualizados anualmente, com atualizações intermediárias emitidas após eventos materiais.

Por que a Linha de Base de Genômica Espacial e Transcriptômica da Mordor Intelligence se Mantém Firme

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes categorias de receita, anos de cobertura e cadências de atualização.

Os principais fatores de divergência aqui incluem se a receita de serviços é contabilizada, se os consumíveis para kits de proteômica adjacentes são agrupados, o momento da conversão cambial e a agressividade das premissas de financiamento futuro.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 0,67 B (2025) | ||

| USD 0,55 B (2024) | Consultoria Global A | Inclui serviços de preparação de amostras e contabiliza kits parciais de proteômica |

| USD 0,26 B (2023) | Publicação do Setor B | Exclui receita de software e modela apenas a demanda acadêmica |

| USD 0,38 B (2024) | Revista Comercial C | Utiliza preços de tabela dos fornecedores sem ajustes regionais de preço médio de venda |

Em conjunto, a comparação mostra que nossa seleção disciplinada de escopo, rastreamento de variáveis e atualização anual fornecem aos tomadores de decisão uma linha de base equilibrada e transparente que pode ser rastreada até insumos claros e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de genômica espacial e transcriptômica?

O tamanho do mercado de genômica espacial e transcriptômica é de USD 0,75 bilhão em 2026 e tem projeção de atingir USD 1,35 bilhão até 2031, refletindo uma CAGR de 12,4%.

Quais áreas de aplicação estão liderando e se expandindo mais rapidamente em genômica espacial e transcriptômica?

A oncologia liderou com 47,60% de participação em 2025, enquanto Imunologia e Doenças Infecciosas é a aplicação de crescimento mais rápido com uma CAGR de 14,20% até 2031.

Quais escolhas tecnológicas estão moldando a seleção de plataformas em genômica espacial e transcriptômica?

As abordagens de imagem oferecem precisão subcelular em painéis direcionados, enquanto as abordagens de sequenciamento oferecem amplitude de transcriptoma completo com menor resolução espacial, e os métodos de leitura longa estão adicionando insights em nível de isoforma para tecido intacto.

Como os produtos e serviços estão evoluindo em genômica espacial e transcriptômica?

Os consumíveis impulsionam a receita recorrente e detiveram 46,30% de participação em 2025, enquanto Software e Serviços é a categoria de crescimento mais rápido com uma CAGR de 15,40% à medida que a análise migra para assinaturas nativas em nuvem.

Quais regiões mostram o maior impulso em genômica espacial e transcriptômica?

A América do Norte liderou com 41,02% de participação em 2025, e a Ásia-Pacífico está preparada para o crescimento mais rápido com uma CAGR de 17,02% devido a programas nacionais que financiam infraestrutura e treinamento espacial.

Quais são as principais empresas que moldam as plataformas de genômica espacial e transcriptômica?

A 10x Genomics, a Illumina e a Bruker juntas controlaram aproximadamente 60% das instalações de instrumentos em 2025, enquanto muitos especialistas competem nas camadas de consumíveis e software.

Página atualizada pela última vez em: