Tamanho e Participação do Mercado de Embalagens de Tabaco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.32% CAGR |

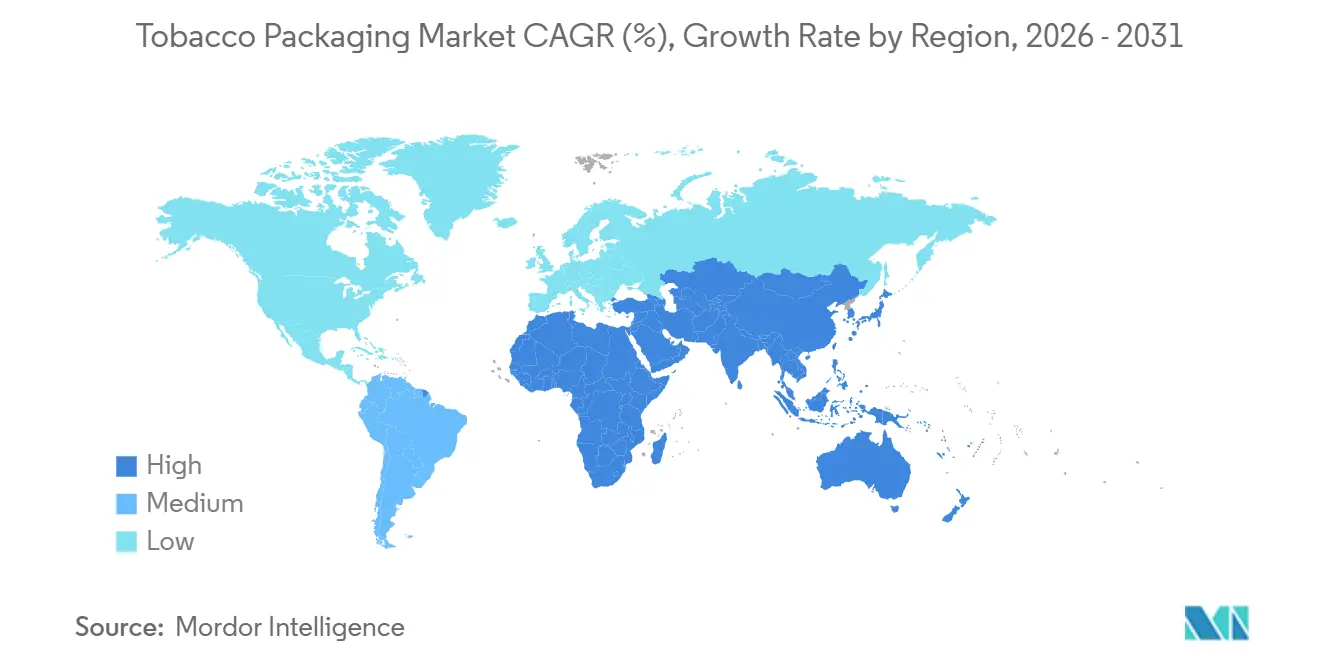

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

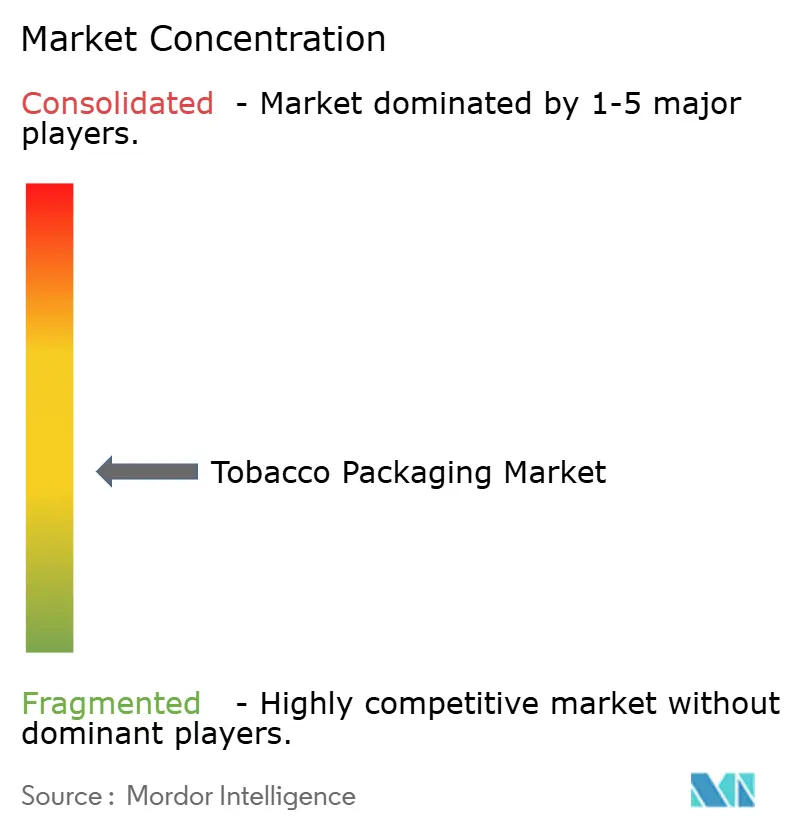

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Tabaco por Mordor Intelligence

O tamanho do mercado de embalagens de tabaco foi avaliado em USD 18,71 bilhões em 2025 e estima-se que cresça de USD 19,33 bilhões em 2026 para atingir USD 22,76 bilhões até 2031, a um CAGR de 3,32% durante o período de previsão (2026-2031). O crescimento está sendo remodelado pela implementação de leis de embalagem neutra que eliminam a identidade visual das caixas externas, obrigando os conversores a se diferenciarem por meio de recursos antifalsificação, substratos sustentáveis e linhas de produção totalmente automatizadas. O papel e o papelão continuam a dominar porque se alinham com as taxas de responsabilidade alargada do produtor e funcionam de forma confiável em máquinas de alta velocidade; no entanto, os bioplásticos e os materiais compostáveis são os materiais de crescimento mais rápido à medida que as regras europeias sobre Plásticos de Uso Único se tornam mais rigorosas. A Ásia-Pacífico permanece como a âncora de demanda em razão da produção de vários trilhões de cigarros da China e do esquema de serialização obrigatória da Índia, enquanto o Oriente Médio está emergindo como a oportunidade regional mais rápida graças às novas regras de avisos gráficos que exigem papelões mais espessos e tintas estáveis a UV. A dinâmica competitiva está mudando à medida que British American Tobacco e Philip Morris International integram verticalmente a montagem de maços, pressionando os conversores independentes a expandir ou especializar.

Principais Conclusões do Relatório

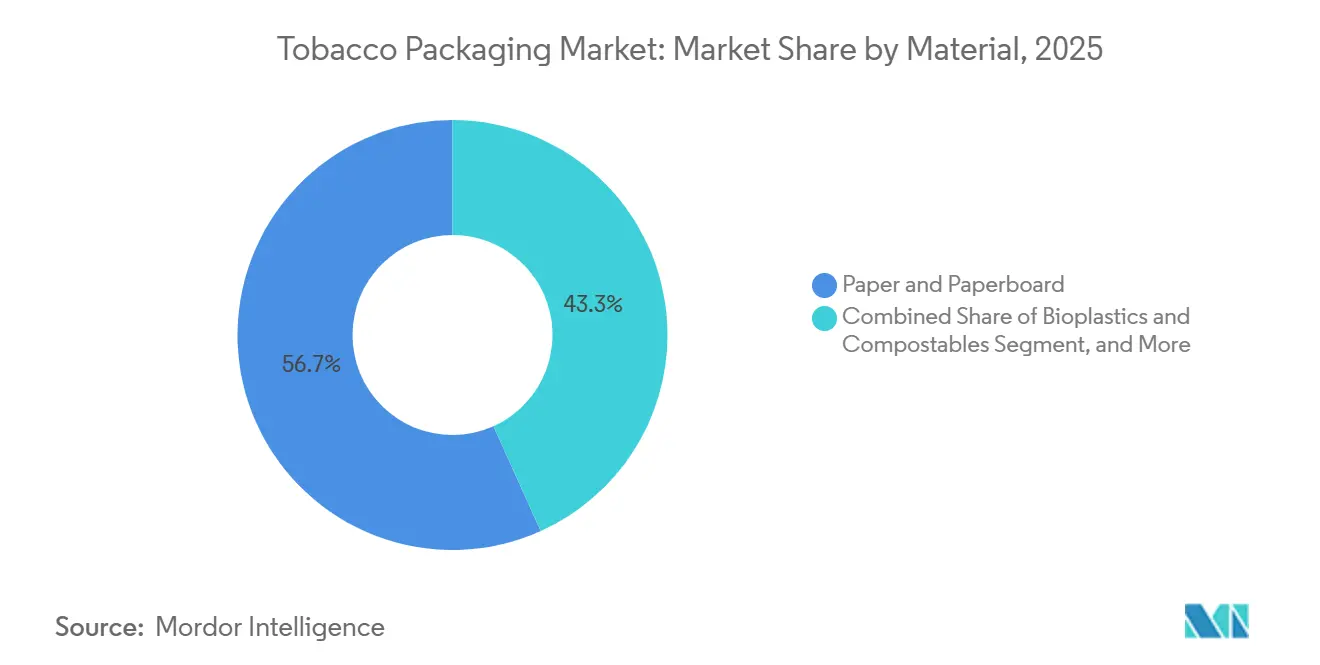

- Por material, o papel e o papelão lideraram com 56,73% da participação do mercado de embalagens de tabaco em 2025, enquanto os bioplásticos e os materiais compostáveis devem avançar a um CAGR de 4,33% até 2031.

- Por tipo de embalagem, as embalagens primárias representaram 48,26% do mercado de embalagens de tabaco em 2025, enquanto as caixas rígidas de luxo de alto padrão devem expandir a um CAGR de 4,19% até 2031.

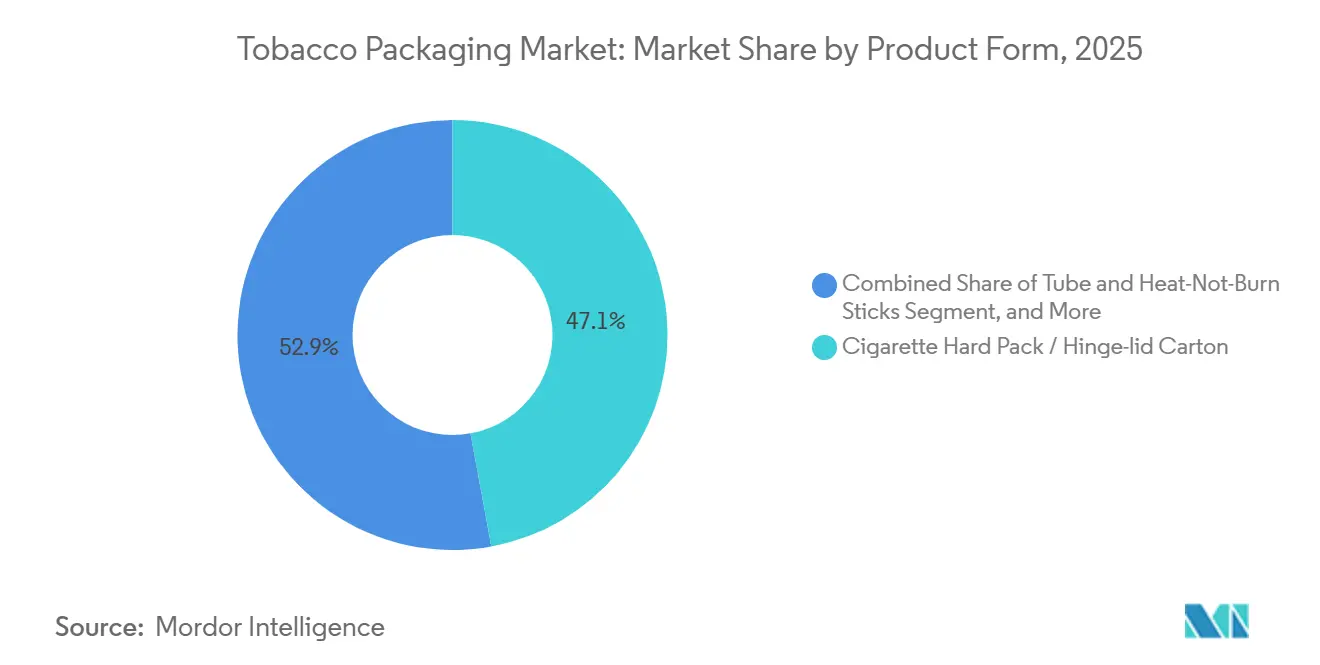

- Por forma do produto, os maços rígidos e as caixas com tampa articulada de cigarros capturaram 47,12% da participação do mercado de embalagens de tabaco em 2025, mas os formatos de tubo para bastões de aquecimento sem combustão devem crescer a um CAGR de 4,16% entre 2026-2031.

- Por tipo de tabaco, o tabaco para fumar dominou com uma participação de 63,44% do tamanho do mercado de embalagens de tabaco em 2025, e os produtos de nova geração devem crescer a um CAGR de 4,11% até 2031.

- Por geografia, a Ásia-Pacífico representou 46,79% da receita em 2025, enquanto o Oriente Médio é a região de crescimento mais rápido, avançando a um CAGR de 4,39% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Embalagens de Tabaco*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Mandatos de Embalagem Neutra e Avisos Gráficos | +0.9% | Europa, Austrália, Canadá, Oriente Médio, América do Sul | Médio prazo (2-4 anos) |

| Transição para Papelão por Sustentabilidade e Custo | +0.7% | Europa e América do Norte lideram, Ásia-Pacífico em recuperação | Longo prazo (≥ 4 anos) |

| Adoção de Tecnologia Antifalsificação em Nível de Unidade | +0.6% | Europa, Índia, Brasil, Turquia, Oriente Médio, África | Médio prazo (2-4 anos) |

| Formatos de Embalagem Prontos para Automação para Produtos de Aquecimento Sem Combustão e Cigarros Eletrônicos | +0.5% | Japão, Coreia do Sul, Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Embalagens de Edição Limitada para Eventos Culturais | +0.3% | Estados Unidos, China, Oriente Médio | Curto prazo (≤ 2 anos) |

| Linhas de Embalagem Eco-Modulares para Agilidade de SKU | +0.4% | Global, com início na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Mandatos de Embalagem Neutra e Avisos Gráficos

As leis de embalagem neutra em 28 países agora exigem cobertura de 65% a 90% da superfície com imagens de saúde, eliminando o relevo e o papel metalizado que antes justificavam preços premium.[1]Comissão Europeia, "Revisão da Diretiva de Produtos do Tabaco", ec.europa.eu A Arábia Saudita e os Emirados Árabes Unidos introduziram avisos gráficos de 75% em 2025, o que levou os conversores a adotar tintas resistentes a UV e papelão mais espesso, acrescentando 8% aos custos de substrato. Com a identidade visual removida, as empresas de tabaco redirecionam os orçamentos para displays no ponto de venda e plataformas digitais, mas a demanda por etiquetas de segurança ocultas aumenta porque as embalagens padronizadas são mais fáceis de falsificar. A legislação, portanto, simultaneamente comoditiza a aparência e amplifica os requisitos de rastreabilidade, recompensando os fornecedores que integram o rastreamento dentro de designs neutros. Os conversores incapazes de se adaptar a recursos orientados à conformidade correm o risco de erosão de margem à medida que os contratos migram para concorrentes tecnicamente avançados.

Transição para Papelão por Sustentabilidade e Custo

O papel e o papelão detinham uma participação de 56,73% em 2025, graças às estruturas de taxas dos esquemas europeus de responsabilidade alargada do produtor que penalizam os plásticos não recicláveis. A fusão da Smurfit WestRock em 2024 desbloqueou 500.000 toneladas de capacidade dedicada de caixas dobráveis, reduzindo os custos por unidade em até 9%.[2]Smurfit Kappa e Westrock, "Apresentação para Investidores da Fusão", smurfitkappa.com A Mondi seguiu em 2025 com uma barreira à base de água que eliminou a laminação de polietileno e reduziu o peso do material em 18%. Embora a Ásia-Pacífico ainda use filmes metalizados para controle de umidade, as plantas orientadas para exportação no Vietnã e na Indonésia migraram para papelão revestido para manter o acesso ao mercado da União Europeia. A longo prazo, os conversores que dominarem os revestimentos sem PFAS e alcançarem a reciclabilidade em escala capturarão prêmios de preço mesmo quando os custos gerais de substrato caírem.

Adoção de Tecnologia Antifalsificação em Nível de Unidade

A Diretiva de Produtos do Tabaco da União Europeia estabeleceu códigos únicos em cada embalagem a partir de 2024, um modelo que a Índia, o Brasil e a Turquia replicaram, cobrindo 1,8 trilhão de cigarros anualmente. O Conselho Central de Impostos e Alfândegas Indiretos da Índia tornou obrigatória a serialização por QR em 2025, forçando os fabricantes a modernizar 47 linhas com sistemas de visão.[3]Conselho Central de Impostos e Alfândegas Indiretos, "Serialização de QR para Tabaco", cbic.gov.in A serialização acrescenta USD 0,015-0,025 por embalagem, mas cria uma barreira para fornecedores como Authentix e SICPA que fornecem marcadores patenteados. Os conversores menores incapazes de licenciar tecnologia segura ficam excluídos dos mercados de alta conformidade, provocando uma bifurcação no fornecimento global: linhas sofisticadas para regiões regulamentadas e litografia de baixo custo para mercados onde a fiscalização permanece fraca. A tendência de rastreabilidade, portanto, eleva a capacidade técnica acima da estética de impressão como a nova fonte de vantagem competitiva.

Formatos de Embalagem Prontos para Automação para Produtos de Aquecimento Sem Combustão e Cigarros Eletrônicos

As categorias de aquecimento sem combustão e sachê exigem tolerâncias mais rígidas do que os cigarros combustíveis, demandando encaixotadoras servo e linhas de selagem ultrassônica que custam USD 2-4 milhões cada, mas elevam a produção para 650 embalagens por minuto. Os tubos IQOS ILUMA da Philip Morris International integram chips RFID para emparelhamento com o dispositivo, obrigando os conversores a adicionar estações de moldagem por injeção e testes eletrônicos. O Ploom X Advanced da Japan Tobacco International usa uma caixa deslizante magnética montada em 14 etapas, ilustrando como os produtos de nova geração deslocam o valor em direção à complexidade de montagem. Os conversores que investiram em robótica de pega e posicionamento e alinhamento por visão, incluindo Sonoco e Huhtamaki, relataram crescimento de pedidos de dois dígitos em 2025. Aqueles que dependem de dobradeiras-coladoras legadas estão perdendo participação à medida que as empresas de tabaco concedem contratos a parceiros capazes de entregar tolerâncias em nível de dispositivo.

Análise de Impacto das Restrições do Mercado de Embalagens de Tabaco*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Impostos sobre Consumo Reduz o Consumo | -0.8% | Reino Unido, Austrália, Canadá, França, África do Sul, Filipinas | Curto prazo (≤ 2 anos) |

| Implementação Global de Embalagem Neutra Corrói o Retorno sobre Investimento em Identidade Visual | -0.6% | Europa, Austrália, Canadá, Nova Zelândia, Tailândia, Arábia Saudita, Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Restrições a PFAS e Plásticos se Intensificando | -0.4% | União Europeia, Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Vendas Ilegais de Cigarros Avulsos Contornam as Embalagens Legais | -0.5% | África Subsaariana, Sudeste Asiático, América do Sul, Europa Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Impostos sobre Consumo Reduz o Consumo

O Reino Unido aumentou os impostos em 10% em 2025, provocando um declínio de 5,2% nas vendas legais de cigarros. A indexação da Austrália elevou o componente de imposto de consumo de um maço acima de AUD 30 (USD 20) no mesmo ano, acelerando a migração para sachês de tabaco de enrolar. O Canadá seguiu com aumentos de CAD 4 por carteira mais sobretaxas provinciais, contraindo os volumes em 4,8%. À medida que os fumantes reduzem o consumo ou migram para mercados ilegais, os conversores enfrentam tiragens menores e custos unitários crescentes, corroendo as margens em plantas projetadas para escala de bilhões de cigarros. Muitos estão se diversificando para caixas dobráveis de cannabis ou farmacêuticas para amortecer as oscilações de utilização.

Implementação Global de Embalagem Neutra Corrói o Retorno sobre Investimento em Identidade Visual

A Tailândia, a Arábia Saudita e outras 26 jurisdições tornaram obrigatórias as embalagens marrom-opacas com fontes uniformes até o final de 2025, reduzindo a diferença entre substratos padrão e de luxo de USD 0,12 para USD 0,03 por embalagem. O Monopólio do Tabaco da Tailândia reduziu o número de SKUs de substrato de 47 para 3 como resultado. Os proprietários de marcas agora direcionam os gastos de marketing para sinalização no varejo ou realidade aumentada, reduzindo a importância estratégica do acabamento de impressão. Os conversores que antes vendiam papéis holográficos e vernizes em relevo com margens premium agora precisam competir em preço e confiabilidade de entrega, acelerando a consolidação entre fornecedores de médio porte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Embalagens de Tabaco

Por Material:

Força do Papelão com Impulso dos BioplásticosO papel e o papelão representaram 56,73% da receita de 2025, tornando-os a maior fatia individual do mercado de embalagens de tabaco. Os conversores preferem esses substratos porque deslizam pelas linhas de caixas dobráveis a 800 embalagens por minuto e se qualificam para programas de reciclagem que ajudam os proprietários de marcas a evitar penalidades de responsabilidade alargada do produtor. Os metais e os plásticos tradicionais ainda desempenham papéis de nicho como barreiras à umidade, mas sua participação combinada permaneceu abaixo de um terço devido a pressões de custo e regulatórias que continuam a crescer. Os bioplásticos e os materiais compostáveis, embora pequenos hoje, estão crescendo a um CAGR de 4,33% à medida que os padrões de importação em evolução na Europa incentivam os grupos de tabaco a migrar de filmes de BOPP para mangas de ácido polilático e bandejas de celulose.

Os pools de lucro estão, portanto, migrando do papelão de commodities para os graus revestidos que oferecem desempenho sem PFAS, alto brilho ou barreira ao oxigênio sem perder a reciclabilidade. Os fornecedores que dominam os revestimentos à base de água ou os laminados à base de fibra podem garantir contratos premium mesmo quando as regras de embalagem neutra suprimem a impressão decorativa. Em climas asiáticos úmidos, o filme metalizado mantém vantagem para sobremolduras de sachê, mas as estruturas de taxas na França e na Alemanha estão reduzindo sua vantagem de preço. Até o final do período de previsão, espera-se que os principais conversores ofereçam uma linha de produtos dupla, com papelão reciclado de alto volume para cigarros e tubos de bioplástico especializados para bastões de tabaco aquecido, posicionando-se tanto para conformidade quanto para proteção de margem.

Por Tipo de Embalagem:

Embalagens Primárias Estáveis, Caixas Rígidas em AscensãoAs embalagens primárias representaram 48,26% dos gastos em 2025, lideradas por caixas com tampa articulada e maços moles com selos à prova de adulteração e fechamentos resistentes a crianças. O custo, a velocidade e a conformidade regulatória mantêm o formato resiliente mesmo com a contração dos volumes globais de cigarros. As mangas secundárias e os transportadores de trânsito migraram para impressão de uma única cor para atender aos mandatos de embalagem neutra, comprimindo seu valor unitário e levando os conversores a buscar economias por meio de preparações mais rápidas e fluxos de trabalho digitais. As caixas rígidas de luxo de alto padrão, embora representem apenas 6% da receita, estão crescendo a 4,19% e superando seu peso em lucratividade; os lançamentos de charutos e cigarros de edição limitada usam fechamentos magnéticos, folheados de madeira ou gravação a laser para justificar preços por unidade mais de 20 vezes superiores aos de uma caixa dobrável padrão.

A bifurcação na demanda obriga os conversores a dividir sua base de ativos. Dobradeiras-coladoras de alta velocidade e módulos automatizados de pega e posicionamento mantêm os custos de embalagem primária baixos na escala de bilhões de cigarros, enquanto células de montagem manual de curta tiragem atendem às linhas premium que exigem acabamentos táteis. Equipamentos modulares que alternam entre caixas dobráveis e caixas rígidas em menos de uma hora estão se tornando um diferenciador crítico à medida que as empresas de tabaco reduzem as contagens de SKU, mas ainda buscam vínculos sazonais. Os fornecedores que podem garantir tanto alto volume de produção quanto artesanato personalizado ocupam o nível competitivo mais defensável.

Por Forma do Produto:

Maços Rígidos Mantêm Escala, Tubos em Rápida ExpansãoOs maços rígidos e as caixas com tampa articulada de cigarros representaram 47,12% da receita de 2025, consolidando seu lugar como os formatos de trabalho no mercado de embalagens de tabaco. A integridade estrutural, a familiaridade dos consumidores e a compatibilidade com velocidades de empacotamento próximas a 800 unidades por minuto os mantêm indispensáveis em regiões como Europa e América do Norte. Os maços moles permanecem relevantes em áreas sensíveis ao preço, mas perdem participação onde grandes avisos pictóricos amassam o laminado de papel metalizado. Os formatos de tubo e bastão de aquecimento sem combustão, que hoje representam apenas 6% da receita, mostram um CAGR de 4,16% até 2031, impulsionados por ecossistemas de dispositivos como IQOS e Ploom que exigem polipropileno moldado com precisão ou mangas híbridas de papel-plástico.

Esses tubos incorporam chips RFID, aquecedores por indução ou revestimentos de controle de umidade, elevando os custos de embalagem por milhar em percentuais de dois dígitos, ao mesmo tempo que desbloqueiam novas experiências para o consumidor e capacidades de rastreamento de dados. A mudança leva os conversores a adicionar moldagem por injeção, selagem ultrassônica e estações de teste automatizadas, tradicionalmente encontradas em plantas de eletrônicos. As empresas que já operam campi de múltiplos processos podem treinar funcionários de forma cruzada e amortizar ferramental, ganhando vantagem no tempo de lançamento no mercado. À medida que os produtos aquecidos e orais se aproximam de um quinto do consumo de nicotina nos mercados desenvolvidos, o domínio da montagem de tubos passará de diferencial para requisito básico.

Por Tipo de Tabaco:

Tabaco para Fumar Dominante Enquanto Produtos de Risco Reduzido Ganham RitmoO Tabaco para Fumar reteve 63,44% dos gastos em 2025, preservando a maior parte do tamanho do mercado de embalagens de tabaco apesar dos ventos contrários regulatórios. As vendas de cigarros permanecem em trilhões de cigarros anuais, garantindo uma demanda estável, embora de baixo crescimento, por maços rígidos e moles. No entanto, os produtos de nova geração, que embalam bastões aquecidos, sachês de nicotina e pods de cigarros eletrônicos, estão expandindo a um CAGR de 4,11% e captando investimentos à medida que os regimes de impostos sobre consumo permanecem mais favoráveis. A complexidade das embalagens aumenta significativamente nessa arena: as cartelas blister devem passar em testes de resistência a crianças, as latas de sachê requerem selos à prova de adulteração e os tubos de bastões aquecidos integram autenticação eletrônica.

Os formatos sem fumaça e de mascar mantêm uma base fiel na Índia e em partes dos Estados Unidos, mas os aumentos de impostos sobre sachês de gutkha estão levando os conversores a buscar volumes de maior margem em outros lugares. As embalagens de charutos e cigarrilhas, com aproximadamente 14% da receita, permanecem isoladas da comoditização porque revestimentos de cedro, embalagens de umidade e acabamentos laqueados oferecem prêmios de preço duradouros. Ao longo do horizonte de previsão, os conversores que mantiverem um portfólio equilibrado abrangendo caixas de cigarros de commodities e formatos de nova geração ricos em recursos garantirão a base de clientes mais ampla e a maior resiliência às oscilações de política.

Análise Geográfica

Mercado de Embalagens de Tabaco na APAC

A Ásia-Pacífico respondeu por 46,79% da receita de 2025, confirmando sua posição como a maior participação regional do mercado de embalagens de tabaco. A produção de 2,4 trilhões de cigarros da China e a produção de 1,1 trilhão de unidades da Índia sustentam essa vantagem de escala, enquanto a adoção relativamente lenta de regras de embalagem simples mantém a complexidade do design e o valor por embalagem mais elevados do que na Europa. O mandato de serialização da Índia em 2025 levou os conversores a instalar inspeção visual em mais de 40 linhas, elevando o custo médio de conversão por mil embalagens em 6%. Em paralelo, o Vietnã e a Indonésia adotaram gramaturas de papelão revestido para atender aos requisitos dos compradores europeus de importação, sinalizando que a regulamentação externa está moldando a escolha do substrato mesmo em jurisdições não regulamentadas. Os especialistas regionais, portanto, equilibram tiragens de caixas de baixo custo para marcas domésticas com contratos de especificação mais elevada para fabricantes voltados à exportação.

Mercado de Embalagens de Tabaco na Europa e América do Norte

A Europa respondeu por 26% do faturamento de 2025, mesmo com os volumes de cigarros contraindo cerca de 4% sob uma combinação de aumentos de impostos especiais de consumo e proibições de aromatizantes. A resiliência de receita da região decorre das restrições a PFAS e das taxas de responsabilidade alargada do produtor que recompensam os conversores capazes de entregar papelão revestido com barreira e reciclável. Mondi e Smurfit Westrock lideram nessa frente, aproveitando revestimentos à base de água patenteados que passam nos testes de reciclabilidade sem comprometer a proteção contra umidade. A América do Norte deteve uma participação de 18%; a demanda por cigarros nos EUA caiu, mas as embalagens de sachês de nicotina saltaram 19%, elevando o valor unitário, pois cartelas blister e latas moldadas exigem recursos de resistência à abertura por crianças. Os conversores com capacidade tanto em caixas de papelão quanto em plástico rígido estão capturando esse crescimento de dupla trajetória.

Mercado de Embalagens de Tabaco no Oriente Médio e África e América do Sul

O Oriente Médio e a África responderam coletivamente por 10% das vendas de 2025, mas a região registrou a taxa de crescimento mais rápida, com CAGR de 4,39%. Os estados do Conselho de Cooperação do Golfo agora exigem avisos pictóricos de 75%, o que levou à adoção de papelões mais espessos e tintas estáveis a UV que elevam o custo do substrato por embalagem em até 12%. Em contrapartida, o comércio ilícito de cigarros avulsos nos corredores da África Subsaariana retira de 12% a 18% da demanda endereçável, limitando o volume apesar do crescimento populacional. A América do Sul encerrou 2025 com uma participação de 6%; a lei de rastreamento e rastreabilidade do Brasil de julho de 2024 obrigou 89 linhas a instalar hardware de serialização, consolidando a capacidade entre os principais players domésticos e abrindo espaço para que conversores europeus exportem caixas em conformidade. A geografia, portanto, molda a estratégia: os fornecedores devem combinar operações de alto volume e orientadas ao custo na Ásia com nichos premium orientados à conformidade na Europa, América do Norte e no Golfo para estabilizar os resultados ao longo dos ciclos regulatórios.

Cenário Competitivo

O mercado de embalagens de tabaco é moderadamente concentrado, com os cinco principais conversores representando aproximadamente 38% da capacidade global em 2025. Amcor, Smurfit Kappa, WestRock, Mondi e International Paper, juntamente com Innovia Films, estão investindo fortemente em automação e revestimentos sem PFAS, posicionando-se para conquistar contratos de fornecimento de longo prazo com empresas multinacionais de tabaco. No entanto, os especialistas regionais na China, Índia e Indonésia superam os concorrentes globais no custo de entrega em até 22% por meio de arbitragem de mão de obra e proximidade com os centros de processamento de folha, mantendo a pressão de preços intensa nas caixas de cigarros de commodities.

A bifurcação estratégica está se ampliando. No segmento de mercado de massa, o sucesso depende de escala de bilhões de cigarros, dobradeiras-coladoras de alta velocidade e micro-tiragens digitais que podem alternar entre 200 SKUs por turno sem tempo de inatividade de ferramental. Por outro lado, os produtos de nova geração exigem moldagem de precisão, incorporação de RFID e selagem ultrassônica, capacidades que carregam prêmios de preço de 25% a 40% e margens de EBITDA mais altas. Sonoco, Huhtamaki e Shenzhen Jinjia capturaram participação aqui ao combinar moldagem por injeção com inspeção por visão que verifica a integração eletrônica a 1.200 embalagens por minuto.

A integração vertical dos proprietários de marcas está acelerando a pressão de consolidação. British American Tobacco adquiriu uma participação de 35% em uma planta de caixas dobráveis na Romênia em 2024, enquanto Philip Morris International abriu uma instalação dedicada de moldagem de tubos na Polônia em 2025. Esses movimentos garantem capacidade cativa e apertam o mercado para os conversores independentes. Em resposta, os players de médio porte estão se fundindo para ganhar poder de compra e escala de P&D, ou migrando para caixas rígidas de luxo onde as margens brutas excedem 30%. O tabuleiro competitivo é, portanto, fluido, favorecendo os fornecedores que oferecem tanto caixas de cigarros otimizadas em custo quanto soluções de alto padrão para produtos de risco reduzido.

Líderes do Setor de Embalagens de Tabaco

Amcor plc

Smurfit Westrock plc

International Paper Company

Mondi Group

Innovia Films Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Embalagens de Tabaco

- Amcor plc

- Smurfit Westrock plc

- International Paper Company

- Mondi Group

- Innovia Films Ltd.

- Philip Morris International Inc.

- Sonoco Products Company

- Siegwerk Druckfarben AG & Co. KGaA

- Japan Tobacco International

- Treofan Film International

- Stora Enso Oyj

- ITC Limited

- British American Tobacco plc

- Shenzhen Jinjia Group Co. Ltd.

- Huhtamaki Oyj

- Uflex Ltd.

- DS Smith plc

- Jindal Poly Films Ltd.

- Oji Holdings Corp.

- SCHUR Flexibles Holding

Desenvolvimento Recente do Setor no Mercado de Embalagens de Tabaco

- Janeiro de 2026: Philip Morris International anunciou uma expansão de USD 150 milhões de sua planta de embalagens IQOS ILUMA em Cracóvia, Polônia, adicionando três linhas de moldagem por injeção e duas estações de RFID para aumentar a capacidade de tubos em 40%.

- Dezembro de 2025: Amcor concluiu uma aquisição de USD 85 milhões de uma linha de revestimento de barreira sem PFAS em Ghent, Bélgica, visando a conformidade de maços moles europeus a partir de 2027.

- Novembro de 2025: British American Tobacco fez parceria com a Inexto para implementar rastreamento e rastreabilidade por blockchain em 12 sites na Europa e na América Latina, cobrindo 95 bilhões de cigarros anualmente.

- Outubro de 2025: Smurfit Westrock inaugurou uma planta de caixas dobráveis de 120.000 toneladas em Ho Chi Minh, Vietnã, para abastecer exportadores que buscam papelão em conformidade com a União Europeia.

Escopo do Relatório Global do Mercado de Embalagens de Tabaco

O Relatório do Mercado de Embalagens de Tabaco é Segmentado por Material (Papel e Papelão, Plásticos, Metais, Vidro e Cerâmicas, Bioplásticos e Compostáveis), Tipo de Embalagem (Primária, Secundária, Granel/Trânsito, Caixas Rígidas de Luxo de Alto Padrão), Forma do Produto (Maço Mole de Cigarros, Maço Rígido/Caixa com Tampa Articulada de Cigarros, Sachê e Bolsa, Tubo e Bastões de Aquecimento Sem Combustão), Tipo de Tabaco (Tabaco para Fumar, Tabaco Sem Fumaça, Produtos de Nova Geração, Charutos e Cigarrilhas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

Visão Geral da Segmentação

| Papel e Papelão |

| Plásticos |

| Metais |

| Vidro e Cerâmicas |

| Bioplásticos e Compostáveis |

| Primária |

| Secundária |

| Granel / Trânsito |

| Caixas Rígidas de Luxo de Alto Padrão |

| Maço Mole de Cigarros |

| Maço Rígido / Caixa com Tampa Articulada de Cigarros |

| Sachê e Bolsa |

| Tubo e Bastões de Aquecimento Sem Combustão |

| Tabaco para Fumar |

| Tabaco Sem Fumaça |

| Produtos de Nova Geração |

| Charutos e Cigarrilhas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Material | Papel e Papelão | ||

| Plásticos | |||

| Metais | |||

| Vidro e Cerâmicas | |||

| Bioplásticos e Compostáveis | |||

| Por Tipo de Embalagem | Primária | ||

| Secundária | |||

| Granel / Trânsito | |||

| Caixas Rígidas de Luxo de Alto Padrão | |||

| Por Forma do Produto | Maço Mole de Cigarros | ||

| Maço Rígido / Caixa com Tampa Articulada de Cigarros | |||

| Sachê e Bolsa | |||

| Tubo e Bastões de Aquecimento Sem Combustão | |||

| Por Tipo de Tabaco | Tabaco para Fumar | ||

| Tabaco Sem Fumaça | |||

| Produtos de Nova Geração | |||

| Charutos e Cigarrilhas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado das embalagens de tabaco globais em 2031?

O mercado de embalagens de tabaco deve atingir USD 22,76 bilhões até 2031, crescendo de USD 19,33 bilhões em 2026.

Qual material lidera a demanda atual por embalagens?

O papel e o papelão dominam com 56,73% de participação de receita em 2025 devido à eficiência de custo e à reciclabilidade.

Qual região oferece a oportunidade de crescimento mais rápido?

O Oriente Médio deve crescer a um CAGR de 4,39% até 2031 à medida que novos mandatos de avisos gráficos exigem substratos de maior especificação.

Como as regras de embalagem neutra estão afetando os conversores?

A embalagem neutra elimina os acabamentos decorativos, comprime as margens e desloca o foco para recursos antifalsificação e produção de baixo custo.

Qual segmento está se expandindo mais rapidamente por forma do produto?

Os formatos de tubo e bastão de aquecimento sem combustão estão avançando a um CAGR de 4,16%, impulsionados pelo IQOS e plataformas similares.

Quão concentrado é o cenário de fornecedores?

Os cinco principais conversores detêm cerca de 38% da capacidade, indicando concentração moderada e pressão contínua de consolidação.

Página atualizada pela última vez em: