Tamanho e Participação do Mercado de Impressão Térmica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

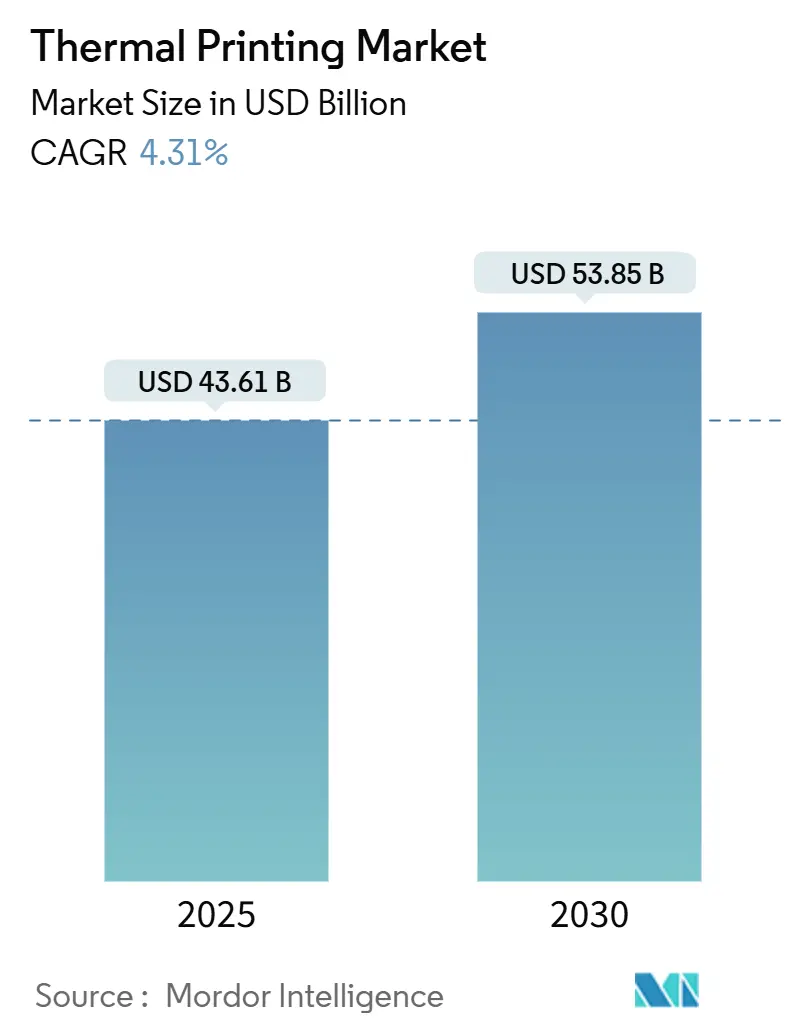

| Tamanho do Mercado (2025) | 43.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 53.85 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Impressão Térmica pela Mordor Intelligence

O tamanho do mercado de impressão térmica está avaliado em USD 43,61 bilhões em 2025 e está projetado para atingir USD 53,85 bilhões até 2030, traduzindo-se numa TCAC de 4,31% ao longo do período. O impulso sustentado vem das regras de serialização da área da saúde, volumes de parcelas do e-commerce e programas de automação industrial que dependem de etiquetas sob demanda. Movimentos regulatórios proibindo bisfenol-A e outros fenóis desencadearam mudanças aceleradas de formulação, mas não diminuíram os volumes gerais de impressão porque as opções de mídia compatíveis continuam a expandir-se. Avanços em cabeças de impressão compatíveis com IoT, software de gestão remota de frotas e fluxos de trabalho de etiquetas incorporadas com RFID fortalecem a relevância da tecnologia dentro de cadeias de suprimento conectadas. Enquanto isso, o custo mais alto de energia e consumíveis para sistemas de jato de tinta ou laser mantém a saída térmica atrativa para empresas de alto volume que enviam, armazenam ou rastreiam milhões de itens anualmente. Investimentos dos principais fornecedores em fábricas da Ásia-Pacífico sublinham uma inclinação decisiva da capacidade global em direção à região, à medida que clientes multinacionais procuram redes de fornecimento resilientes.

Principais Conclusões do Relatório

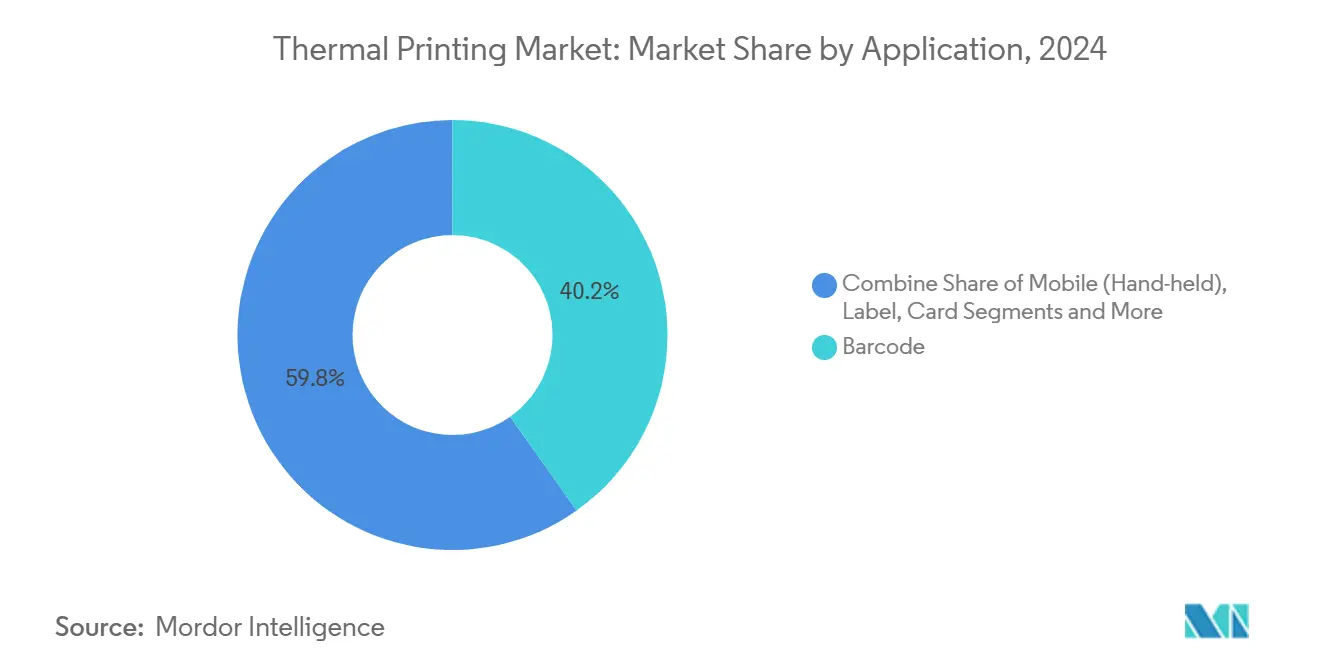

- Por aplicação, impressão de código de barras liderou com 40,21% da participação de receita em 2024, enquanto impressoras portáteis móveis registraram a maior TCAC projetada de 7,34% até 2030.

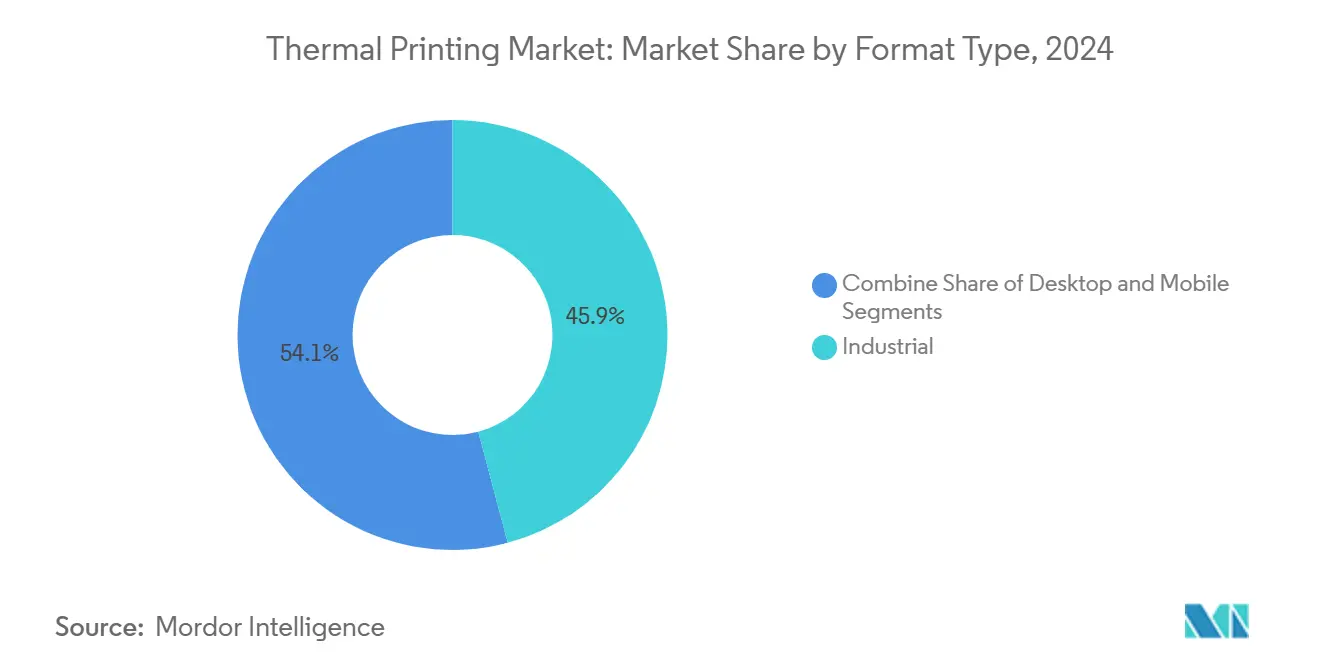

- Por tipo de formato, modelos industriais detiveram 45,87% da participação do mercado de impressão térmica em 2024 e formatos móveis são previstos para expandir a uma TCAC de 7,45% até 2030.

- Por tecnologia de impressão, soluções térmicas diretas capturaram 47,54% da participação em 2024; transferência térmica por difusão de corante está projetada para crescer a uma TCAC de 5,54% até 2030.

- Por indústria de uso final, varejo e e-commerce representaram 32,45% da receita em 2024 e transporte e logística está previsto para avançar a uma TCAC de 5,21% até 2030.

- Por região, América do Norte comandou 35,65% da participação de receita em 2024, enquanto a Ásia-Pacífico está definida para crescer a uma TCAC de 6,25% até 2030.

Tendências e Insights do Mercado Global de Impressão Térmica

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adoção de AIDC e boom logístico do e-commerce | +1.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de impressoras térmicas sem fio e móveis | +0.8% | Global, liderada pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Vantagem de custo sobre jato de tinta/laser para etiquetas de alto volume | +0.6% | Global, particularmente em regiões com intensa manufatura | Longo prazo (≥ 4 anos) |

| Crescentes necessidades de rotulagem de conformidade em saúde | +0.9% | América do Norte e Europa, expandindo para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Impulso de sustentabilidade para mídia sem liner e livre de BPA | +0.4% | América do Norte e Europa, com derramamento regulatório globalmente | Longo prazo (≥ 4 anos) |

| Integração de IoT da cadeia de frio para rastreamento em tempo real | +0.3% | Global, com adoção precoce em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de AIDC e Boom Logístico do E-commerce

Operadores de parcelas mudando para códigos de barras bidimensionais antes do prazo de 2027 do GS1 estão renovando frotas para suportar saída de QR de maior resolução, sustentando as vendas de hardware mesmo quando programas de devolução sem etiqueta são lançados.[1]GS1, "A Transição para Códigos QR," GS1, gs1ie.org Testes de transportadoras mostram que os volumes de etiquetas térmicas disparam durante picos sazonais quando contagens de pedidos sobem 200% e a geração de etiquetas em tempo real previne gargalos manuais. Varejistas também implantam impressoras móveis conectadas à nuvem dentro de dark stores para imprimir etiquetas de coleta em lote, fechando lacunas de dados entre sistemas de pedidos online e correios de última milha. Estes desenvolvimentos mantêm o mercado de impressão térmica firmemente incorporado em fluxos de trabalho logísticos omnicanal. Finalmente, centros logísticos integram servidores de impressão com software de execução de armazém, permitindo alocação automática de impressora com base em rotas de pedidos e mitigando o risco de tempo de inatividade.

Expansão de Impressoras Térmicas Sem Fio e Móveis

Novos modelos habilitados para Wi-Fi 6 dobram o throughput de dados e reduzem quedas de roaming, dando aos coletores acesso ininterrupto a etiquetas enquanto viajam por pátios que se estendem por milhares de metros quadrados. Baterias de execução contínua agora suportam um turno duplo inteiro, cortando pausas de recarga no meio do dia que antes paravam docas de saída. Capacidade sem liner reduz o desperdício de mídia em 50%, agradando auditores de sustentabilidade e elevando a capacidade efetiva do rolo. Painéis de gestão remota, como o Sistema de Gestão Móvel da SATO, alertam equipes de TI para níveis baixos de mídia e anomalias de temperatura da cabeça, diminuindo a frequência de visitas de campo. Dados da frota também alimentam modelos de análise preditiva que programam trocas antes que falhas ocorram, elevando métricas gerais de efetividade do equipamento dentro de centros de distribuição.

Vantagem de Custo Sobre Jato de Tinta/Laser para Etiquetas de Alto Volume

Térmica direta elimina gastos com tinta, toner e tambor, tornando-se a opção de menor custo total de propriedade para transportadores que ultrapassam 1.000 etiquetas por dia. O consumo de energia permanece modesto versus rivais laser porque cabeças de impressão aquecem apenas pontos específicos em vez de folhas inteiras, uma vantagem que cresce à medida que tarifas de eletricidade sobem. Fitas de transferência térmica adicionam despesa de consumível, mas a durabilidade da cabeça de impressão compensa isso estendendo intervalos de manutenção para os níveis de 3 milhões de polegadas ou mais. Aumentos recentes de matéria-prima, incluindo o aumento de 10% no papel da Hansol, estreitam-mas não anulam-o diferencial porque fornecedores de fita e etiqueta rapidamente localizam fornecimento para evitar oscilações cambiais. O surgimento de revestimentos superiores livres de fenol carrega um prêmio, embora muitos proprietários de marcas aceitem custo de mídia mais alto para evitar restrições químicas emergentes.

Crescentes Necessidades de Rotulagem de Conformidade em Saúde

A serialização do Drug Supply Chain Security Act e a Diretiva de Medicamentos Falsificados da UE exigem códigos legíveis por máquina em cada transferência, mantendo impressoras ocupadas em linhas de embalagem agora rotulando frascos, seringas e cartelas blister.[2]Garcia, "Conceitos-Chave das Leis de Serialização DSCSA da FDA," Healthcare Packaging, healthcarepackaging.com Hospitais imprimem pulseiras de pacientes que devem resistir a lenços de álcool e matadores de germes UV sem desbotamento da imagem, favorecendo estoques de polipropileno especializados entregues via fluxos de trabalho de transferência térmica. Transportadores de cadeia de frio dependem de fitas de resina que permanecem escaneáveis após exposição a −40 °C durante distribuição de vacinas antivirais.[3]Editorial Varcode, "Regulamentos e Padrões para Logística da Cadeia de Frio Farmacêutica," Varcode, varcode.com Gestores de ensaios clínicos usam etiquetas térmicas temporárias para reconciliação de kits quando diários eletrônicos de pacientes substituem gráficos em papel, demonstrando uso híbrido em vez de deslocamento total. Protocolos de controle de infecção também aceleram a adoção de carcaças de impressora prontas para desinfetante que sobrevivem a milhares de lenços de lixívia.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Altos custos de reparo e substituição de cabeça | -0.7% | Global, particularmente em mercados sensíveis ao custo | Médio prazo (2-4 anos) |

| Competição de RFID e adoção de recibo digital | -0.9% | América do Norte e Europa, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Regulamentos de BPA/fenol elevando custos de mídia | -0.5% | América do Norte e Europa, com derramamento regulatório | Curto prazo (≤ 2 anos) |

| Volatilidade do preço da polpa interrompendo fornecimento de papel | -0.4% | Global, com variações regionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Reparo e Substituição de Cabeça

Cabeças térmicas permanecem o consumível mais caro, frequentemente precificadas em 30% de uma nova unidade, e usuários industriais intensivos ainda as trocam anualmente. Impressoras inteligentes complexas incorporam elementos seguros e módulos IoT que requerem técnicos treinados de fábrica, inflacionando contas de mão de obra. Varejistas menores adiam manutenção até falhas forçarem compras de emergência, amortecendo cronogramas de renovação. Fornecedores respondem com revestimentos mais duros e cassetes de troca rápida que permitem operadores mudarem cabeças sem ferramentas, reduzindo tempo de inatividade para minutos. Algoritmos de serviço preditivo incorporados no firmware do dispositivo também preveem falhas antes que a escuridão do código de barras caia abaixo dos limiares do scanner, embora tais atualizações aumentem preços de aquisição iniciais e possam desacelerar adoção em setores com restrições orçamentárias.

Competição de RFID e Adoção de Recibo Digital

Pagamentos tokenizados agora entregam e-recibos diretamente para carteiras de consumidores, reduzindo o consumo de rolos POS de 80 mm em lojas piloto selecionadas. Tags RFID de mercado de massa precificadas abaixo de USD 0,03 tentam marcas de moda procurando checkout sem atrito, ameaçando alguns volumes de etiquetas de vestuário. No entanto, muitos reguladores ainda exigem recibos em papel e a eletrônica para leitores de portal eleva o custo total acima de fluxos de trabalho simples de código de barras, mantendo RFID confinado a mercadorias de alto valor. Fabricantes de impressoras se protegem incorporando codificadores RFID para que conversores possam imprimir e programar tags em uma passada, preservando relevância de hardware. Implementações híbridas onde um código QR e incrustação RFID compartilham a mesma etiqueta garantem compatibilidade retroativa e desaceleram uma mudança rápida para longe da impressão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Aplicação: Soluções Móveis Impulsionam a Inovação

Impressão de código de barras manteve a maior posição, respondendo por 40,21% da participação do mercado de impressão térmica em 2024, à medida que varejistas, fabricantes e centros logísticos dependiam de códigos padrão uni e bidimensionais para mover mercadorias através de fluxos de trabalho automatizados. A escala do segmento é protegida pelo alinhamento global GS1, mandatos de serialização regulatória e o baixo custo de consumíveis, mantendo demanda de renovação estável mesmo quando transformação digital desloca algumas transações online.

Dentro do tamanho geral do mercado de impressão térmica, impressão portátil móvel está projetada para expandir a uma TCAC de 7,34% de 2025 a 2030 porque coletores de armazém, técnicos de campo e corredores de supermercado na calçada precisam de etiquetas em tempo real no nível do item. Conectividade Wi-Fi 6, baterias de vida mais longa e opções de mídia sem liner reduzem tempo de inatividade e desperdício, encorajando empresas a substituir quiosques fixos por unidades usadas no cinto que encurtam caminhos de viagem e aumentam produtividade de tarefas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Tecnologia de Impressão: Dominância Térmica Direta Enfrenta Desafios Especializados

Térmica direta reivindicou 47,54% da participação em 2024, reforçando seu lugar central em etiquetas de envio de vida curta onde escaneabilidade sob 12 meses é aceitável. Transferência térmica por difusão de corante, embora nicho hoje, registra uma TCAC de 5,54% até 2030, à medida que dispositivos de saúde e embalagem de luxo requerem gradientes de cor nítidos e gráficos de qualidade fotográfica.

A simplicidade da térmica direta-sem fita, menos partes móveis-mantém custos de aquisição e manutenção baixos, suportando ciclos de impressão altos com supervisão mínima. No entanto, imagens podem escurecer sob exposição UV ou desbotar em freezers, limitando uso em configurações externas ou sub-zero. Transferência térmica aplica tinta de cera, cera-resina ou resina a superfícies fílmicas, alcançando resistência a riscos e química necessária em depósitos de aço, rotulagem elétrica e frascos de laboratório que passam por esterilização em autoclave. Dispositivos híbridos emergentes alternam entre modos via software, permitindo que armazéns usem térmica direta econômica para parcelas de saída e fitas de resina robustas para tags de ativos com mandatos de vida de 5 anos. Ajuste de aplicação de tinta assistido por aprendizado de máquina, verificado por uma pontuação de precisão R² = 0,9916, reduz erros de impressão e estende a vida da cabeça.[4]M. Zhou, "Pesquisa sobre Predição de Qualidade para Impressão Térmica Usando Rede Neural PSO-BP," MDPI, mdpi.com Enquanto isso, pesquisa em revestimentos superiores livres de fenol estimula colaboração entre fábricas de mídia e OEMs de impressora para calibrar perfis de calor que previnem desgaste prematuro da cabeça. Essas inovações garantem que o mercado de impressão térmica mantenha amplitude tanto em bens de consumo de movimentação rápida quanto em contextos industriais críticos.

Por Tipo de Formato: Liderança Industrial Encontra Inovação Móvel

Segmento industrial dominou o tamanho do mercado de impressão térmica para tipos de formato detendo 45,87% da receita em 2024; unidades móveis, embora menores na base, prometem o crescimento mais rápido a 7,45% TCAC até 2030.

Carcaças de calibre pesado, capacidade de fita de 600 m e grandes painéis de toque LCD caracterizam equipamentos industriais destinados a centros logísticos 24 horas por dia. Esses dispositivos se conectam a plataformas ERP ou MES via MQTT ou OPC-UA, alimentando dados de rastreabilidade diretamente em lagos de dados corporativos. Unidades desktop encontram favor em escritórios e linhas de manufatura de pequenos lotes, equilibrando desempenho e pegada onde volumes mensais ficam entre 5.000 e 30.000 etiquetas. Roletes de placa de mudança rápida e sensores de auto-calibração mantêm tempo de inatividade mínimo mesmo para pessoal não técnico. O atrativo da mobilidade reside em sua capacidade de imprimir no ponto de aplicação-seja afixando um ID de recipiente dentro de uma zona de retirada de veículo autônomo ou emitindo uma etiqueta de farmácia fora da porta de uma ala. O último economiza enfermeiras quase 40 minutos por turno removendo viagens à estação de impressão central. Organizações cada vez mais implantam frotas mistas: uma máquina industrial na doca de envio, desktops em cabines de supervisor e wearables em carrinhos de coleta. Essa topologia em camadas se adapta a filosofias de manufatura enxuta que cortam etapas de desperdício. Portanto, a dinâmica de formato reflete papéis complementares-não substitutivos-que conjuntamente ampliam a oportunidade geral do mercado de impressão térmica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Indústria de Uso Final: Saúde e Logística Impulsionam Demanda Especializada

Varejo e e-commerce capturaram 32,45% do tamanho do mercado de impressão térmica em 2024, à medida que marcas omnicanal priorizaram rotulagem precisa de última milha. Transporte e logística, no entanto, está projetado para registrar uma TCAC de 5,21% até 2030, tornando-se o movimento mais rápido entre verticais.

Garantias de entrega no mesmo dia elevam precisão de etiquetas porque uma classificação incorreta compele tentativas de reentrega caras. Transportadores, portanto, incorporam verificações de visão AI inline para verificar legibilidade de código de barras imediatamente após impressão, rejeitando itens ilegíveis antes que deixem esteiras de classificação. Plantas de manufatura imprimindo placas de conformidade adicionam códigos QR que vinculam a manuais digitais, melhorando a capacidade de serviço e reduzindo inserções de papel. Empacotadores farmacêuticos, impulsionados por pontos de verificação de serialização DSCSA, agora imprimem códigos de dados variáveis a 300 itens por minuto enquanto câmeras validam conteúdo legível por humanos corresponde a dados EPC incorporados. Agências governamentais requerem laminados térmicos à prova de violação para emissão de documentos seguros, sustentando uma demanda robusta embora nicho. Bancos usam impressoras de recibo para conformidade de agências, mas estão lentamente mudando para provas de email de opção do cliente, estendendo ciclos de renovação de hardware mas não eliminando a base instalada. Em todos os segmentos, scorecards de sustentabilidade pressionam empresas a adotar fluxos de trabalho sem liner e reduzir desperdício de mídia, uma tendência alimentando P&D em revestimentos de liberação de baixa adesão compatíveis com cabeças de impressão existentes.

Análise de Geografia

América do Norte respondeu por 35,65% da receita em 2024 graças a regulamentos rigorosos de saúde, automação extensiva de armazém e alta adoção de rotulagem rica em dados QR e RFID. Mandatos federais de rastreabilidade garantem que hospitais e empresas farmacêuticas renovem impressoras assim que padrões evoluem, e varejistas multi-site padronizam em suítes de gestão de classe empresarial que otimizam frotas em centenas de lojas. Volumes de e-commerce permanecem elevados pós-pandemia, mantendo centros de parcelas focados em unidades robustas de alto throughput.

Europa segue com uma participação considerável, sustentada por regulamentos de eco-design e reação do consumidor contra fenóis, impulsionando investimentos em P&D em mídia livre de bisfenol. A região defende adoção sem liner para satisfazer diretrizes de redução de desperdício e metas de pegada de carbono. Fabricantes na Alemanha e países nórdicos integram impressoras com pilhas Industry 4.0, usando gateways OPC-UA para alimentar dados de etiqueta diretamente em gêmeos digitais para genealogia de lote. Monitoramento em tempo real da saúde da cabeça de impressão se alinha com estratégias de manutenção preditiva prevalentes nas fábricas inteligentes da região.

Ásia-Pacífico é a fatia de crescimento mais rápido, prevista a uma TCAC de 6,25%, à medida que transportadores logísticos chineses, indianos e ASEAN constroem redes densas de última milha que requerem geração de etiquetas no local. Investimentos como a planta de cabeça de impressão da Epson em Akita, triplicando capacidade, indicam consolidação de componentes upstream no Japão servindo demanda regional crescente. Marcas domésticas de impressora aproveitam custos de mão de obra mais baixos para capturar PMEs sensíveis ao preço, enquanto 3PLs multinacionais importam dispositivos de classe empresarial para satisfazer SLAs de clientes globais. Projetos governamentais como a Plataforma de Interface Logística Unificada da Índia (ULIP) encorajam padronização de código de barras em portos e ferrovias, ampliando ainda mais a base endereçável. Oriente Médio e África e América do Sul ficam atrás em escala mas registram expansão constante à medida que o varejo se moderniza e a segurança pública digitaliza rastreamento de ativos; volatilidade cambial, no entanto, desacelera cadência de renovação, levando fornecedores a oferecer modelos de assinatura que espalham capex ao longo de contratos de vários anos.

Panorama Competitivo

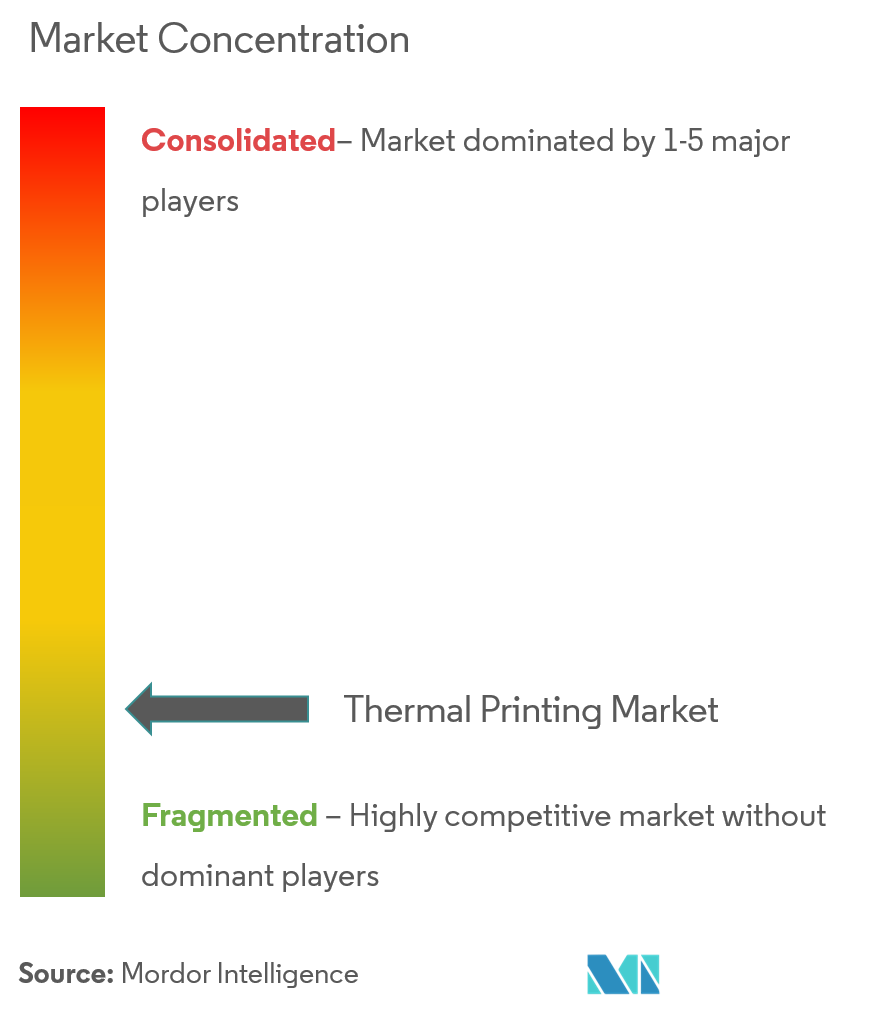

Concentração de fornecedores permanece moderada porque grandes bases instaladas e suítes de gestão proprietárias tornam clientes relutantes a mudar. Zebra Technologies, SATO Holdings e Honeywell International defendem participação através de amplos programas de parceiros e firmware de DNA de impressão que incorpora recursos de segurança e análise que clientes não podem facilmente substituir. A aquisição pendente da Lexmark pela Xerox por USD 1,5 bilhão sinaliza convergência entre portfólios de impressão de escritório e industrial, visando cross-sell de software de fluxo de trabalho e alcançar USD 200 milhões em sinergias de custo. A compra da Fiery pela Epson por USD 591,4 milhões acelera entrada em embalagem industrial de alta cor, complementando sua gama central de recibos monocromáticos.

Desafiadores asiáticos, notavelmente TSC, Bixolon e Xprinter, exploram vantagens de custo de manufatura local para ganhar licitações em mercados orientados por preço, especialmente entre pequenas empresas logísticas criando nós de fulfillment nacionalmente. Para defender margens, incumbentes enfatizam argumentos de custo total de propriedade, destacando durabilidade da cabeça, economia de energia e infraestrutura de serviço remoto superior. Sustentabilidade emergiu como um diferenciador importante: a embalagem renovada CL4NX Plus da SATO reduz emissões de CO₂ em 39% ao longo do ciclo de vida da caixa, uma vantagem durante licitações com componentes de pontuação ESG.

Ecossistemas de software cada vez mais ditam escolha de hardware. APIs de nuvem que expõem status de impressora, filas de trabalho e logs de segurança permitem equipes DevOps dobrarem rotulagem em arquiteturas de estilo CI/CD. Fornecedores empacotam conectores de baixo código para SAP, Oracle e Microsoft Dynamics, facilitando atrito de implementação. À medida que plataformas de visibilidade de ativos mudam para AI de borda, parcerias entre OEMs de impressora e empresas de visão de máquina trazem câmeras de validação de etiqueta sob um único painel de vidro. Enquanto isso, litígio de IP em torno de revestimentos de cabeça de impressão e aquecedores de ponto energeticamente eficientes se intensifica à medida que empresas correm para estender ciclos de dever. No geral, o teatro competitivo equilibra inovação, pressão de custo e sustentabilidade, garantindo que o mercado de impressão térmica continue evoluindo em vez de ossificar.

Líderes da Indústria de Impressão Térmica

-

Zebra Technologies Corporation

-

Sato Holdings Corporation

-

Honeywell International Inc.

-

Bioxolon

-

Brother International Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Hansol anunciou um aumento de preço de 10% no papel térmico citando inflação de matéria-prima.

- Fevereiro de 2025: SATO completou sua compra do Grupo de Sistemas de Código de Barras (BCS) da Checkpoint Systems, mais que dobrando sua base de receita de impressoras de código de barras no exterior e estendendo operações de manufatura e vendas pela América do Norte, Europa, Austrália e Nova Zelândia.

- Dezembro de 2024: Xerox concordou em adquirir a Lexmark International por USD 1,5 bilhão, um negócio esperado para fechar no H2 2025.

- Setembro de 2024: Epson completou sua aquisição de USD 591,4 milhões da Fiery, expandindo capacidades de impressão digital.

Escopo do Relatório Global do Mercado de Impressão Térmica

Impressão térmica é um processo digital que usa papel termossensível aquecido e revestido ou papel térmico para produzir imagens impressas. Em muitas pequenas, médias e grandes empresas, impressoras de código de barras e etiqueta são principalmente usadas para marcar e rastrear os produtos enviados. Essas indústrias incluem varejo, saúde, cadeia de suprimento e outras.

O Mercado de Impressão Térmica foi Segmentado por Formatos de Impressora (Códigos de Barras, Etiquetas, POS (Ponto de Venda), Tecnologia (Térmica Direta, Transferência Térmica), Usuários Finais (Varejo, Saúde, Industrial e Manufatura, Transporte, Governo), e Geografia.

| Código de Barras |

| POS / Recibo |

| Etiqueta |

| Cartão |

| RFID |

| Quiosque e Bilhete |

| Móvel (portátil) |

| Térmica Direta (DT) |

| Transferência Térmica (TT) |

| Transferência Térmica por Difusão de Corante (D2T2) |

| Industrial |

| Desktop |

| Móvel |

| Varejo e E-commerce |

| Transporte e Logística |

| Manufatura e Armazém |

| Saúde e Farmácia |

| Governo e Segurança Pública |

| Hospitalidade e Entretenimento |

| Serviços Bancários e Financeiros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Por Aplicação | Código de Barras | ||

| POS / Recibo | |||

| Etiqueta | |||

| Cartão | |||

| RFID | |||

| Quiosque e Bilhete | |||

| Móvel (portátil) | |||

| Por Tecnologia de Impressão | Térmica Direta (DT) | ||

| Transferência Térmica (TT) | |||

| Transferência Térmica por Difusão de Corante (D2T2) | |||

| Por Tipo de Formato | Industrial | ||

| Desktop | |||

| Móvel | |||

| Por Indústria de Uso Final | Varejo e E-commerce | ||

| Transporte e Logística | |||

| Manufatura e Armazém | |||

| Saúde e Farmácia | |||

| Governo e Segurança Pública | |||

| Hospitalidade e Entretenimento | |||

| Serviços Bancários e Financeiros | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de impressão térmica?

O mercado de impressão térmica está em USD 43,61 bilhões em 2025 e está previsto para atingir USD 53,85 bilhões até 2030 com uma TCAC de 4,31%.

Qual segmento de aplicação lidera na participação de receita?

Impressão de código de barras detém a posição superior com 40,21% da participação da receita de 2024.

Por que impressoras térmicas móveis estão crescendo mais rápido que outros formatos?

Mobilidade da força de trabalho e rotulagem em tempo real em logística e serviço de campo impulsionam uma TCAC de 7,45% para unidades móveis até 2030.

Qual região está expandindo mais rapidamente?

Ásia-Pacífico mostra a trajetória de crescimento mais alta a 6,25% TCAC, alimentada pela expansão de manufatura e escalonamento de e-commerce.

Como mandatos livres de bisfenol afetam o custo total de propriedade?

Mídia livre de fenol carrega um prêmio, mas conformidade, credenciais de sustentabilidade e preços de fita estáveis amplamente preservam a vantagem de custo da térmica sobre alternativas de jato de tinta ou laser.

Qual mudança tecnológica está mais impactando a dominância térmica direta?

Demanda por etiquetas duráveis e de alta cor em saúde e varejo premium está acelerando adoção de unidades de transferência térmica por difusão de corante com uma perspectiva de TCAC de 5,54%.

Página atualizada pela última vez em: