Tamanho e Participação do Mercado de Motocicletas e Ciclomotores da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 10.48 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.52% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Motocicletas e Ciclomotores da Indonésia por Mordor Intelligence

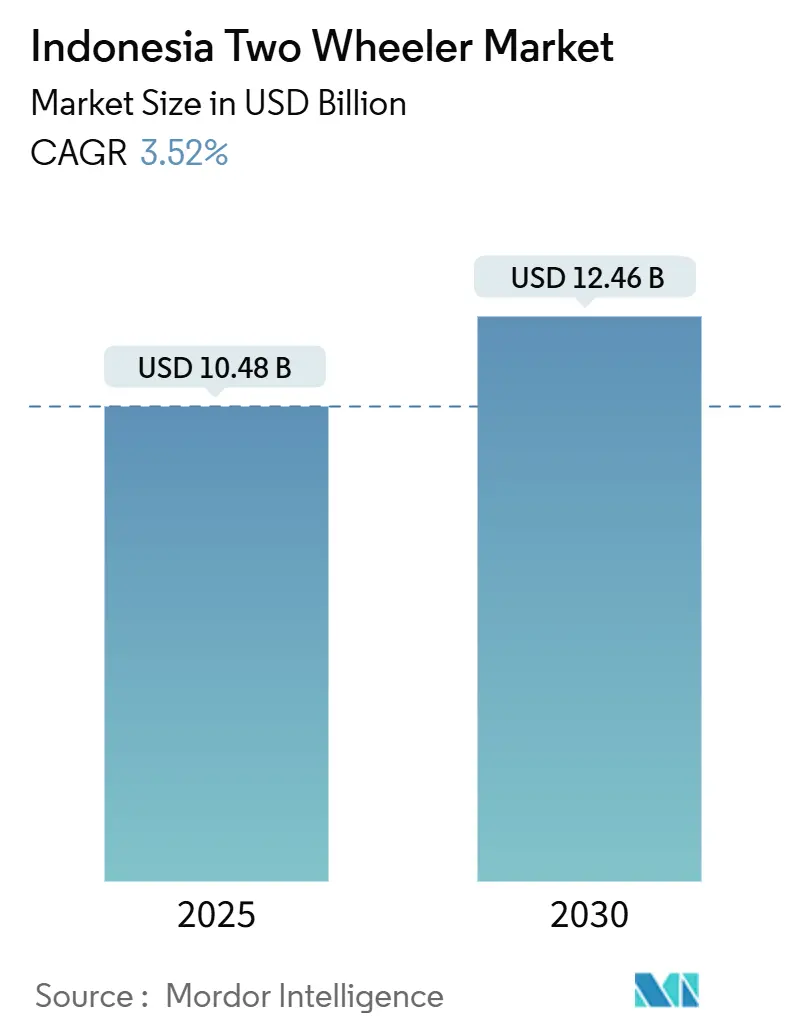

O tamanho do mercado de motocicletas e ciclomotores da Indonésia é avaliado em USD 10,48 bilhões em 2025 e está projetado para atingir USD 12,46 bilhões até 2030, avançando a um CAGR de 3,52% durante o período de previsão. O robusto poder de compra das famílias, a crescente urbanização e o financiamento varejista confiável sustentam a demanda constante, enquanto a eletrificação em estágio inicial introduz novas dinâmicas competitivas. Os modelos de combustão interna ainda ancoram os volumes de vendas, mas os scooters elétricos desfrutam de crescimento de dois dígitos à medida que os incentivos governamentais e as preocupações com a qualidade do ar estimulam a adoção. O desempenho regional permanece desigual: Java domina as vendas unitárias graças à sua densa população e ampla rede de revendedores. Kalimantan registra a expansão mais rápida devido a projetos de infraestrutura e ganhos de renda impulsionados pela mineração. As montadoras japonesas estabelecidas defendem sua participação com amplas linhas de produtos e extensas redes de serviços, mas especialistas locais em veículos elétricos e marcas indianas focadas em custo intensificam a rivalidade de preços e tecnologia.

Principais Conclusões do Relatório

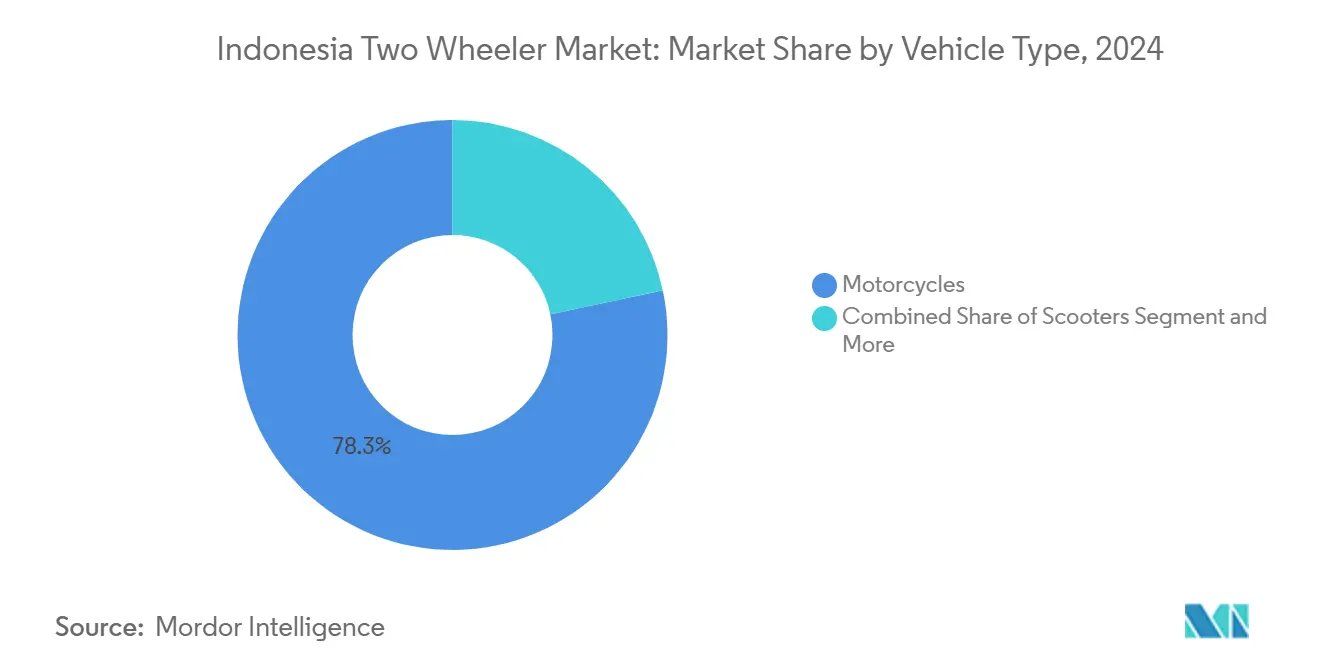

- Por tipo de veículo, as motocicletas representaram 78,32% da participação do mercado de motocicletas e ciclomotores da Indonésia em 2024; os scooters estão projetados para crescer a um CAGR de 5,16% até 2030.

- Por tipo de propulsão, os motores de combustão interna detinham 89,17% da participação do mercado de motocicletas e ciclomotores da Indonésia em 2024, enquanto os veículos elétricos de duas rodas têm previsão de avançar a um CAGR de 13,41% até 2030.

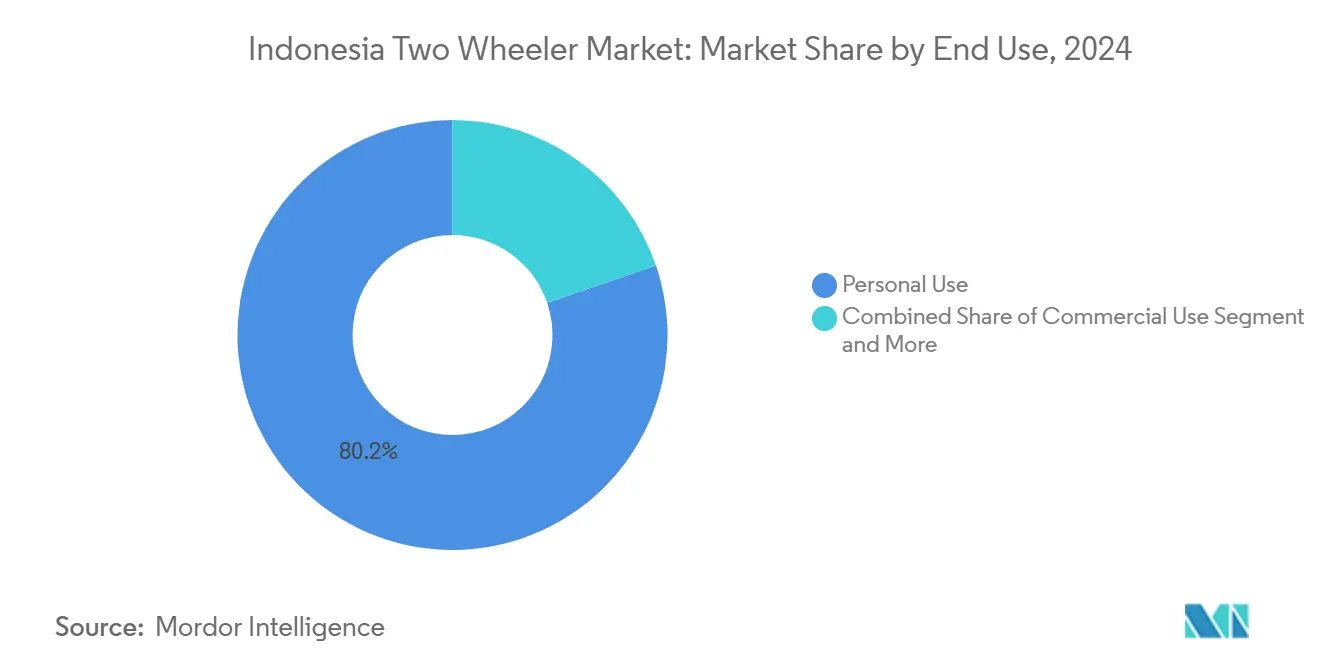

- Por uso final, a propriedade pessoal representou 80,23% da participação do mercado de motocicletas e ciclomotores da Indonésia em 2024; as aplicações de entrega e frota devem crescer a um CAGR de 9,22% durante o mesmo horizonte.

- Por canal de vendas, as revendas offline capturaram 84,41% da participação do mercado de motocicletas e ciclomotores da Indonésia em 2024; as plataformas online devem crescer a um CAGR de 8,17% até 2030.

- Por geografia, Java contribuiu com 59,28% da participação do mercado de motocicletas e ciclomotores da Indonésia em 2024; Kalimantan está posicionada para expandir a um CAGR de 7,26% até 2030.

Tendências e Perspectivas do Mercado de Motocicletas e Ciclomotores da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Roteiro e Incentivos Governamentais para Mobilidade Elétrica | +1.2% | Nacional, com concentração em Java e Bali | Curto prazo (≤ 2 anos) |

| Abundantes Reservas de Níquel Atraindo Investimentos em Baterias e Veículos Elétricos de Duas Rodas | +0.9% | Nacional, com clusters de manufatura em Java | Longo prazo (≥ 4 anos) |

| Aumento da Renda Disponível e Rápida Urbanização | +0.8% | Java, Sumatra, principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Boom de Entregas na Economia Gig em Cidades de Nível 2/3 | +0.7% | Cidades de nível 2/3 em todas as regiões | Médio prazo (2-4 anos) |

| Crescimento nas Opções de Financiamento Varejista e Leasing | +0.6% | Nacional, com maior penetração em cidades de nível 2/3 | Médio prazo (2-4 anos) |

| Mudança em Direção à Mobilidade Pessoal Acessível Pós-COVID | +0.4% | Centros urbanos em Java, Sumatra, Kalimantan | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Roteiro e Incentivos Governamentais para Mobilidade Elétrica

O Regulamento Presidencial 55/2019 tem como meta 13 milhões de motocicletas elétricas até 2030 e oferece subsídios de compra de IDR 7 milhões (USD 466), isenção de impostos de importação sobre componentes de baterias e descontos de IVA [1]"Governo Distribui Subsídios para Motocicletas Elétricas,", Tempo, tempo.co. O Ministério da Indústria distribuiu 63.146 unidades subsidiadas em 2024 e planeja um modelo de isenção de IVA em 2025 para agilizar o desembolso. As regras de conteúdo local (TKDN) incentivam os fabricantes a montar pacotes de baterias domesticamente, estimulando investimentos em plantas de módulos ao redor de Karawang e Surabaya. Embora a adesão aos subsídios fique aquém das metas estabelecidas, o conjunto de políticas reduz a diferença no custo total de propriedade entre os modelos elétricos e a gasolina, particularmente em Jacarta e Bali, onde as regulamentações de emissões se tornam mais rígidas primeiro.

Abundantes Reservas de Níquel Atraindo Investimentos em Baterias e Veículos Elétricos de Duas Rodas

A Indonésia detém cerca de 40% dos recursos globais de níquel e busca capturar mais valor avançando na cadeia de suprimentos de baterias [2]"Reservas de Níquel e Roteiro de Baterias,", CNN Indonésia, cnnindonesia.com. Empreendimentos conjuntos entre empresas japonesas, coreanas e locais planejam instalações de cátodos e células em Java e Sulawesi, integrando o fornecimento de matéria-prima com a montagem final de pacotes. A comissionamento bem-sucedido poderia reduzir os custos de baterias de scooters elétricos ao diminuir despesas logísticas e impostos de importação, melhorando a paridade de preços com scooters a gasolina de 110-125 cc. A longo prazo, plantas locais de reciclagem fechariam o ciclo, abordando preocupações de sustentabilidade e estabilizando os preços de matérias-primas.

Aumento da Renda Disponível e Rápida Urbanização

A aceleração da migração para a Grande Jacarta, Surabaya, Medan e um número crescente de cidades de nível 2 eleva a importância da mobilidade pessoal acessível. Dados do Banco Mundial mostram crescimento sustentado da população urbana que pressiona a capacidade do transporte de massa, tornando os veículos de duas rodas a alternativa prática [3]"Dados de População Urbana da Indonésia,", Banco Mundial, worldbank.org. A melhoria dos salários permite que as famílias troquem motocicletas básicas por scooters premium que oferecem transmissões automáticas, melhor economia de combustível e armazenamento adicional. Além de Java, cidades de crescimento rápido como Makassar e Balikpapan replicam esse padrão, ampliando a abrangência geográfica da demanda. As montadoras respondem com paletas de cores mais amplas, recursos de conectividade e planos de parcelamento para converter compradores de primeira viagem.

Boom de Entregas na Economia Gig em Cidades de Nível 2/3

Grab e Gojek expandem os serviços de entrega para Bandung, Semarang e Denpasar, gerando uma necessidade incremental de veículos de duas rodas otimizados para carga. Pesquisas universitárias de Surabaya constatam que os motoristas classificam a eficiência de combustível e o valor de revenda como os principais critérios de compra, canalizando a demanda para modelos de marcas com densas redes de serviços. As montadoras introduzem suportes traseiros instalados de fábrica, suspensões reforçadas e pacotes de serviços que incluem manutenção programada e cobertura de acidentes para atrair esse segmento de clientes comerciais. O crescimento do segmento diversifica a receita para além das saturadas arenas metropolitanas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança Aspiracional para Carros de Entrada | -0.5% | Centros urbanos de Java, áreas de classe média emergente | Médio prazo (2-4 anos) |

| Cadeia de Suprimentos Doméstica de Baterias Fraca | -0.4% | Nacional, afetando o crescimento do segmento elétrico | Médio prazo (2-4 anos) |

| Restrições de Tráfego para Veículos de Duas Rodas em Centros Urbanos | -0.3% | Principais centros urbanos, particularmente Jacarta e Bali | Curto prazo (≤ 2 anos) |

| Inundações Sazonais Elevando os Custos de Seguro | -0.2% | Java, Sumatra, regiões costeiras | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Aspiracional para Carros de Entrada

Os dados da Gaikindo mostram demanda estável por carros compactos como o Toyota Agya, à medida que consumidores da classe média em ascensão associam a propriedade de quatro rodas à ascensão social. O financiamento competitivo reduz as diferenças nas parcelas mensais entre scooters de alto nível e carros de baixo custo, desviando potenciais compradores — especialmente famílias com dupla renda — do mercado de motocicletas e ciclomotores da Indonésia. Os fabricantes reagem adicionando painéis conectados a smartphones e maior armazenamento sob o assento aos scooters, posicionando-os como 'segundos carros' em vez de opções econômicas.

Cadeia de Suprimentos Doméstica de Baterias Fraca

Apesar da abundância de níquel, a maioria das células de bateria ainda chega do exterior; apenas a montagem de pacotes ocorre localmente. A dependência de importações infla os custos e expõe os preços dos scooters elétricos às oscilações cambiais. A ausência de uma política nacional de reciclagem também obscurece os cálculos de valor residual, retardando as decisões de aquisição dos operadores de frota. Empresas locais como a Gesits buscam parceiros tecnológicos para acelerar a produção de células, mas enfrentam barreiras de propriedade intelectual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo – as motocicletas dominam enquanto a adoção de scooters acelera

As motocicletas geraram 78,32% das remessas de 2024 no mercado de motocicletas e ciclomotores da Indonésia, refletindo sua versatilidade em vielas urbanas e estradas rurais. Em contraste, com um CAGR previsto de 5,16%, os scooters atraem passageiros que buscam transmissões automáticas e estilo mais moderno. O tamanho do mercado de motocicletas e ciclomotores da Indonésia para scooters está definido para se ampliar de forma constante à medida que mais mulheres motociclistas e proprietários de primeira viagem escolhem modelos de assento baixo.

As estratégias das montadoras ilustram essa divergência: a Kawasaki iniciou a produção local da W175L para atender entusiastas orientados ao valor e, simultaneamente, lançou a Z900 para os que buscam desempenho. Tais movimentos reforçam a fidelidade às motocicletas em diversas faixas de cilindrada, enquanto os scooters prosperam em showrooms metropolitanos que exibem a Honda EM1 e: e os híbridos Fazzio da Yamaha. A contínua densificação urbana e a melhoria da qualidade das estradas continuam a expandir a acessibilidade dos scooters sem corroer a base de clientes principal das motocicletas.

Por Tipo de Propulsão – o motor de combustão interna mantém escala enquanto a eletrificação ganha impulso

As unidades de combustão interna detinham 89,17% das entregas de 2024, mas os modelos elétricos estão crescendo a um CAGR de 13,41%, redesenhando as linhas competitivas de longo prazo. O tamanho do mercado de motocicletas e ciclomotores da Indonésia para variantes elétricas deve superar USD 1 bilhão até 2030, desde que os marcos de subsídios permaneçam intactos. As motos a gasolina menores de 101-125 cc ainda dominam os bolsões rurais sensíveis ao custo, enquanto os consumidores de Jacarta cada vez mais comparam scooters elétricos premium com recursos controlados por smartphone.

A TVS planeja a montagem local do iQube em 2025 para atender às regras TKDN e precificar o modelo abaixo de IDR 50 milhões (USD 3.004). As metas governamentais de 13 milhões de motocicletas elétricas criam um grande espaço teórico, mas as lacunas de infraestrutura persistem. As montadoras, portanto, combinam carregadores domésticos com carregamento rápido baseado em revendas para superar a ansiedade de autonomia até que as redes públicas amadureçam.

Por Tipo de Transmissão – a transmissão por corrente lidera, a tecnologia de correia ganha preferência

Os sistemas de corrente capturaram uma participação de 75,27% em 2024, graças à acessibilidade e à facilidade de manutenção à beira da estrada em todo o arquipélago. As transmissões por correia, expandindo-se a um CAGR de 7,88%, ressoam com os motociclistas urbanos que buscam uma propriedade mais silenciosa e de menor manutenção. A participação do mercado de motocicletas e ciclomotores da Indonésia de scooters com transmissão por correia deve se ampliar à medida que os trens de força elétricos, que naturalmente se combinam com sistemas de correia, proliferam.

A Honda EM1 e: exemplifica essa transição ao acoplar um motor elétrico com uma transmissão por correia para enfatizar o funcionamento silencioso e a manutenção mínima. As transmissões por eixo permanecem um nicho confinado a turistas de alto padrão, onde a confiabilidade em longas distâncias compensa os custos iniciais mais elevados. Ao longo do período de previsão, a penetração da tecnologia de correia acompanhará o aumento da renda disponível e a disposição do consumidor em pagar pela conveniência.

Por Uso Final – o transporte pessoal domina enquanto as frotas de entrega crescem

O uso pessoal gerou 80,23% da demanda unitária em 2024, sublinhando o papel da motocicleta como o principal veículo doméstico em toda a Indonésia. O uso para entrega e frota dedicada, avançando a um CAGR de 9,22%, beneficia-se da expansão do comércio eletrônico e do avanço geográfico das plataformas sob demanda para cidades secundárias. O tamanho do mercado de motocicletas e ciclomotores da Indonésia para entrega de última milha poderia dobrar até 2030 se o cadastramento de motoristas nas plataformas continuar na velocidade atual.

Grab e Gojek colaboram com as montadoras em preços negociados para frotas e contratos de manutenção agrupados, sinalizando crescente profissionalismo entre os motoristas de aplicativo. Os fabricantes introduzem embreagens de serviço pesado, quadros reforçados e pontos de montagem de caixas de carga para adaptar as ofertas a ciclos de alta utilização. Em paralelo, as financeiras criam esquemas de pagamento baseados em quilometragem que correspondem à variabilidade da renda de entrega, sustentando a adoção de frotas mesmo durante as temporadas de baixa demanda.

Por Canal de Vendas – as lojas físicas mantêm vantagem enquanto o comércio eletrônico amplia o alcance

As revendas offline controlaram 84,41% das compras de 2024 no mercado de motocicletas e ciclomotores da Indonésia, reforçando a importância dos test drives, discussões de garantia e serviço pós-venda na jornada do comprador. Os canais online, embora menores, estão definidos para crescer a um CAGR de 8,17% à medida que compradores nativos digitais configuram modelos e obtêm pré-aprovações de empréstimos antes de visitar um showroom.

A Gesits exemplifica uma abordagem omnicanal, operando revendas e centros de serviço que atendem pedidos iniciados por meio de campanhas em redes sociais. As montadoras investem em showrooms virtuais e aplicativos de realidade aumentada para visualizar opções de cores e acessórios, mas ainda dependem de pontos de venda físicos para o processamento final de documentos e entrega de unidades. Com o tempo, a linha entre online e offline se dissolve em um único caminho integrado para a compra.

Análise Geográfica

Java gerou 59,28% da receita do mercado de motocicletas e ciclomotores da Indonésia em 2024, ancorada por densos aglomerados populacionais, manufatura concentrada e ampla cobertura de serviços. Os consumidores de Jacarta gravitam em direção a scooters ricos em tecnologia, enquanto o interior de Java Central prefere motos commuter de baixa cilindrada. As redes de revendedores em Surabaya e Bandung suportam disponibilidade rápida de peças de reposição, limitando o tempo de inatividade e reforçando a fidelidade à marca. A maturidade do mercado força as montadoras a implementar programas de fidelidade e parcerias de seguro para defender a participação nessas zonas saturadas.

Kalimantan registra o crescimento regional mais rápido a um CAGR de 7,26% até 2030, impulsionado por rendas geradas por commodities e alternativas limitadas de transporte público. As cidades de mineração ao redor de Balikpapan e Samarinda exibem penetração acima da média de motocicletas de média cilindrada que suportam estradas de transporte acidentadas. As montadoras estabelecem oficinas satélites capazes de manutenção no local para minimizar as distâncias de deslocamento dos motociclistas, abordando o isolamento geográfico. Os projetos de infraestrutura vinculados à nova capital nacional no Leste de Kalimantan prometem catalisadores adicionais de demanda.

Sumatra sustenta expansão de dígito único médio à medida que os setores de plantações e petroquímica sustentam fluxos de caixa constantes. Os centros de Medan e Palembang canalizam o inventário através das fronteiras provinciais, enquanto os ganhos sazonais com o óleo de palma influenciam os cronogramas de compra. Sulawesi se beneficia dos investimentos no processamento de níquel que elevam os salários locais e atualizam as preferências em direção a scooters com transmissão por correia. Bali e Nusa Tenggara equilibram a demanda impulsionada pelo turismo com limites regulatórios ao acesso de motocicletas perto de sítios históricos, incentivando a adoção elétrica por meio de estacionamento preferencial e regras de entrada. Ilhas menos atendidas como Maluku e Papua permanecem incipientes, mas a melhoria das ligações de ferry e o pavimento de estradas gradualmente elevam a acessibilidade e disponibilidade de motocicletas.

Cenário Competitivo

O mercado de motocicletas e ciclomotores da Indonésia é moderadamente concentrado; a Honda aproveita sua planta de motores em Karawang para localizar componentes de alto volume, enquanto a Yamaha pilota quiosques de troca de baterias com empresas de utilidades para construir barreiras de infraestrutura. A Suzuki renova o estilo e a conectividade em sua linha de motos underbone para permanecer relevante entre os motociclistas mais jovens.

A Gesits, de origem nacional, busca nichos de e-scooters urbanos por meio de um modelo de venda direta complementado por serviços de valor agregado, como seguro agrupado e parcerias de compartilhamento de viagens. A TVS Motor Company Indonesia posiciona o iQube abaixo das ofertas elétricas japonesas premium ao aproveitar as sinergias de custo indianas e atender aos limites de conteúdo local por meio de uma futura linha de pacotes de baterias. Os entrantes chineses testam as águas por meio de distribuidores que importam kits CKD, mas enfrentam ventos contrários tarifários e lacunas de confiança na marca.

Os manuais estratégicos giram cada vez mais em torno da prontidão para a eletrificação, com as montadoras comprometendo capital em laboratórios de baterias, alianças de carregamento e integração de software. As redes de revendedores evoluem para centros de mobilidade que vendem acessórios, seguros e financiamentos, em vez de apenas veículos. À medida que os subsídios diminuem, o foco competitivo mudará dos preços de tabela para o custo total de propriedade, durabilidade e garantia de valor residual.

Líderes do Setor de Motocicletas e Ciclomotores da Indonésia

PT Astra Honda Motor.

PT. Yamaha Indonesia Motor Manufacturing

Suzuki Indonesia

Kawasaki Motor Indonesia

GESITS MOTOR NUSANTARA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A PT TVS Motor Company Indonesia anunciou a montagem local do scooter elétrico TVS iQube em sua planta em Karawang Leste. Esse movimento destaca o compromisso da empresa em expandir sua presença no mercado de veículos elétricos da Indonésia e atender à crescente demanda por soluções de mobilidade sustentável.

- Maio de 2025: A Harley-Davidson faz um retorno triunfante à Indonésia, apresentando sete motocicletas novas para o Ano Modelo 2025, com destaque para o aguardado retorno de sua prestigiosa edição especial CVO (Custom Vehicle Operations).

Escopo do Relatório do Mercado de Motocicletas e Ciclomotores da Indonésia

| Motocicletas |

| Scooters |

| Ciclomotores |

| Motor de Combustão Interna (MCI) | Abaixo de 100 cc |

| 101-125 cc | |

| 126-250 cc | |

| Acima de 250 cc | |

| Veículos Elétricos de Duas Rodas | Abaixo de 1 kW |

| 1-3 kW | |

| 3-7,5 kW | |

| Acima de 7,5 kW | |

| Outros (GNC/GLP) |

| Transmissão por Corrente |

| Transmissão por Correia |

| Transmissão por Eixo |

| Uso Pessoal |

| Uso Comercial |

| Serviços de Entrega e Frota |

| Online |

| Offline |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali e Nusa Tenggara |

| Outras Ilhas |

| Por Tipo de Veículo | Motocicletas | |

| Scooters | ||

| Ciclomotores | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | Abaixo de 100 cc |

| 101-125 cc | ||

| 126-250 cc | ||

| Acima de 250 cc | ||

| Veículos Elétricos de Duas Rodas | Abaixo de 1 kW | |

| 1-3 kW | ||

| 3-7,5 kW | ||

| Acima de 7,5 kW | ||

| Outros (GNC/GLP) | ||

| Por Tipo de Transmissão | Transmissão por Corrente | |

| Transmissão por Correia | ||

| Transmissão por Eixo | ||

| Por Uso Final | Uso Pessoal | |

| Uso Comercial | ||

| Serviços de Entrega e Frota | ||

| Por Canal de Vendas | Online | |

| Offline | ||

| Por Região | Java | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Bali e Nusa Tenggara | ||

| Outras Ilhas | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de motocicletas e ciclomotores da Indonésia em 2025?

O tamanho do mercado de motocicletas e ciclomotores da Indonésia é de USD 10,48 bilhões em 2025.

Qual é a perspectiva de crescimento para os veículos elétricos de duas rodas?

Os modelos elétricos estão projetados para crescer a um CAGR de 13,41% até 2030, apoiados por subsídios e melhoria do acesso ao carregamento.

Qual região está se expandindo mais rapidamente nas vendas de motocicletas?

Kalimantan lidera o crescimento regional com uma previsão de CAGR de 7,26% até 2030.

Quais opções de financiamento apoiam a compra de motocicletas?

Empresas de multifinança como FIF e Adira Finance oferecem planos de parcelamento, enquanto plataformas de fintech fornecem aprovações instantâneas para tomadores de crédito desassistidos.

Como os incentivos governamentais estão mudando em 2025?

Os subsídios diretos em dinheiro para motocicletas elétricas farão a transição para descontos no imposto sobre valor agregado para ampliar o acesso e reduzir o ônus fiscal.

Página atualizada pela última vez em: