Tamanho e Participação do Mercado de Veículos de Duas Rodas do Brasil

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

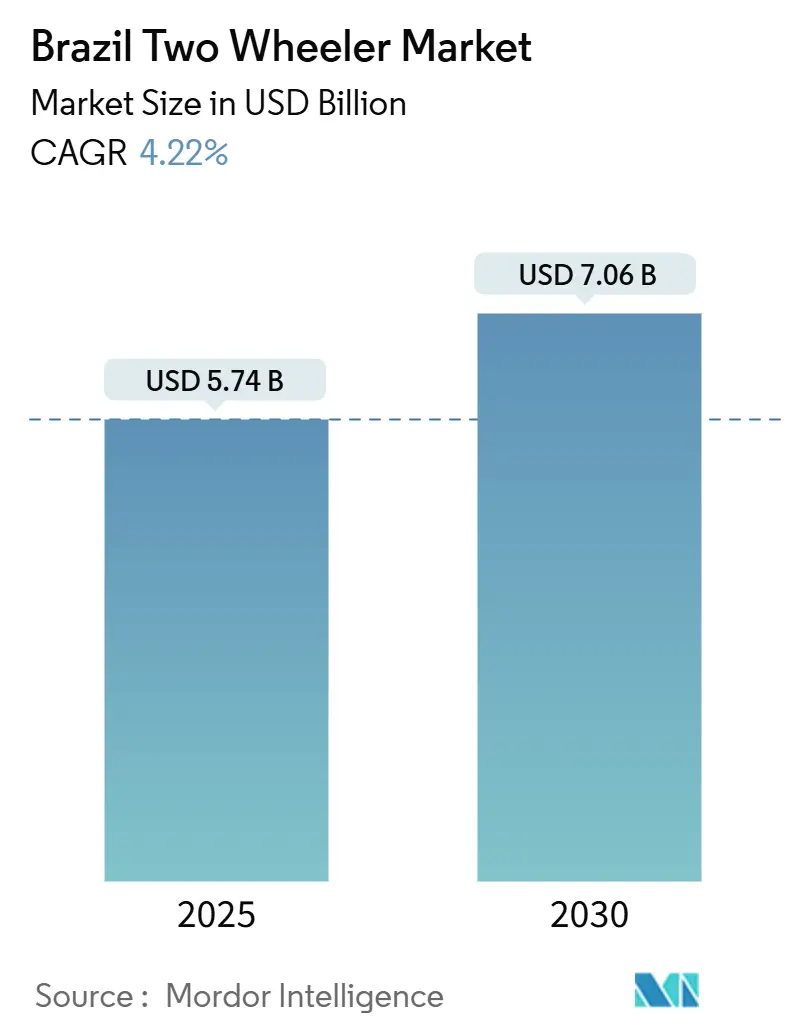

| Tamanho do Mercado (2025) | 5.74 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.22% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos de Duas Rodas do Brasil por Mordor Intelligence

O tamanho do mercado brasileiro de veículos de duas rodas é estimado em USD 5,74 bilhões em 2025 e tem previsão de atingir USD 7,06 bilhões até 2030, refletindo um CAGR de 4,22% para o período. O congestionamento urbano, a expansão da economia de entregas e os esquemas de crédito flexíveis sustentam o impulso de crescimento, enquanto a regulamentação de segurança e as oscilações cambiais moderam o ritmo. Os fabricantes aproveitam a escala baseada em Manaus, as parcerias de plataforma e a engenharia de motores flex para defender sua participação, mas a rápida ascensão das frotas elétricas e dos scooters com transmissão por correia sinaliza uma mudança estrutural. A geografia amplifica a narrativa: a penetração de motocicletas já supera a de automóveis na maioria das cidades do Norte e Nordeste, transformando os veículos de duas rodas de transporte opcional em mobilidade essencial.

Principais Conclusões do Relatório

- Por tipo de veículo, as motocicletas capturaram 70,42% da participação do mercado de veículos de duas rodas do Brasil em 2024; os scooters têm previsão de expansão a um CAGR de 7,26% até 2030.

- Por tipo de propulsão, as variantes de motor de combustão interna detinham uma participação de 88,32% do mercado brasileiro de veículos de duas rodas em 2024; os veículos elétricos de duas rodas têm projeção de crescimento a um CAGR de 12,41% entre 2025 e 2030.

- Por tipo de transmissão, os sistemas de transmissão por corrente responderam por uma participação de 73,72% do mercado brasileiro de veículos de duas rodas em 2024; a transmissão por correia deve avançar a um CAGR de 7,88% até 2030.

- Por uso final, as aplicações pessoais comandaram 71,23% da participação do tamanho do mercado brasileiro de veículos de duas rodas em 2024; os serviços de entrega e frota se destacam com uma previsão de CAGR de 9,43% até 2030.

- Por canal de vendas, a distribuição offline reteve 84,41% da participação do tamanho do mercado brasileiro de veículos de duas rodas em 2024; as vendas online estão posicionadas para crescer a um CAGR de 9,87% durante 2025-2030.

Tendências e Perspectivas do Mercado de Veículos de Duas Rodas do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Congestionamento Urbano e Demanda por Mobilidade Acessível | +1.2% | Nacional, com maior impacto em São Paulo, Rio de Janeiro, Belo Horizonte | Médio prazo (2 a 4 anos) |

| Crescimento das Frotas de Serviços de Entrega sob Demanda | +1.0% | Áreas metropolitanas, com expansão para cidades secundárias | Curto prazo (≤ 2 anos) |

| Financiamento de Crédito Favorável e Esquemas de Entrada Reduzida | +0.8% | Nacional, beneficiando particularmente segmentos de menor renda no Nordeste e Norte | Curto prazo (≤ 2 anos) |

| Expansão da Regulamentação de Mototáxi em Cidades Secundárias | +0.6% | Cidades secundárias e municípios fora das principais metrópoles | Longo prazo (≥ 4 anos) |

| Programas Piloto de Troca de Bateria Impulsionando a Confiança nos Veículos Elétricos de Duas Rodas | +0.4% | Principais áreas metropolitanas com foco inicial em São Paulo e Rio | Longo prazo (≥ 4 anos) |

| Expansão do Turismo de Aventura Doméstico Apoiada por Incentivos ao Turismo | +0.3% | Corredores turísticos, particularmente nas regiões Sul e Sudeste | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Congestionamento Urbano e Demanda por Mobilidade Acessível

O congestionamento do tráfego nas principais cidades do Brasil, particularmente em São Paulo, causa perdas econômicas significativas pelo tempo desperdiçado. Os passageiros enfrentam atrasos extensos, com filas de tráfego se estendendo por quilômetros. Esse congestionamento resulta em bilhões de dólares em perda de produtividade a cada ano. A necessidade de melhorias no sistema de transporte tornou-se crítica, pois a mobilidade precária afeta diretamente a produção econômica urbana. As motocicletas percorrem avenidas congestionadas de duas a três vezes mais rápido do que os automóveis durante os horários de pico, reduzindo os deslocamentos de ida que têm média de 52 minutos nas principais cidades. A legalidade do tráfego entre faixas e o tamanho compacto ampliam essa vantagem, incentivando tanto compradores de primeira viagem quanto motoboys comerciais. O investimento limitado em transporte de massa reforça o apelo e mantém o mercado brasileiro de veículos de duas rodas em uma curva ascendente. As autoridades municipais reconhecem a mudança modal, mas têm dificuldade em acompanhar as melhorias de infraestrutura com a demanda.

Crescimento das Frotas de Serviços de Entrega sob Demanda

A logística de plataformas transforma as motocicletas em ferramentas de trabalho para o cumprimento de entregas de última milha. iFood e 99 visam conjuntamente implantar 10.000 motocicletas elétricas até 2025 para melhorar os ganhos dos entregadores e reduzir as emissões. Os pedidos em grandes volumes para frotas estabilizam a produção das fábricas e incentivam modelos projetados para alta utilização, rastreamento por GPS e proteção contra roubo. Os ciclos de substituição previsíveis também ancoram a receita de serviços das concessionárias. O mercado brasileiro de veículos de duas rodas se beneficia, assim, de um segmento de compradores em escala empresarial ao lado de passageiros individuais.

Financiamento de Crédito Favorável e Esquemas de Entrada Reduzida

As iniciativas de inclusão financeira estão ampliando o acesso à propriedade de motocicletas para consumidores sem acesso a serviços bancários. Empresas de tecnologia financeira como a Motocred utilizam análise de dados alternativos para aprovar empréstimos para trabalhadores da economia gig anteriormente rejeitados pelos bancos tradicionais[1]"Motocred," F6S, f6s.com. No Brasil, o programa Evolution do Banco Honda e as opções de financiamento com entrada reduzida do Banco BV permitem a compra de motocicletas além dos segmentos de renda média. A fabricação local ajuda a controlar os custos, enquanto as plataformas digitais simplificam a aprovação de empréstimos. Esses desenvolvimentos trazem novos compradores para o mercado de veículos de duas rodas, particularmente aqueles que dependem de motocicletas para transporte essencial em vez de uso recreativo.

Expansão da Regulamentação de Mototáxi em Cidades Secundárias

As capacidades se abrem mais rapidamente em cidades que carecem de transporte público robusto, onde os mototáxis conectam a conectividade de primeira e última milha. Fortaleza e Salvador impõem exames médicos, idades mínimas e seguro de passageiros, enquanto São Paulo ainda proíbe os serviços completamente. A convergência regulatória desbloquearia financiamento formal e seguro para os operadores, melhorando as taxas de renovação de frota. Com o tempo, espera-se que a fiscalização padronizada se expanda para o uso comercial além das entregas tradicionais para o transporte de passageiros, adicionando profundidade ao mercado brasileiro de veículos de duas rodas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altas Taxas de Acidentes Desencadeando Regras de Segurança Mais Rígidas | -0.9% | Nacional, com maior impacto nas principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Volatilidade Cambial Inflacionando os Custos de Importação de Componentes | -0.7% | Nacional, afetando todos os fabricantes e segmentos sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Escassez de Técnicos Qualificados em Serviços de Veículos Elétricos | -0.5% | Áreas metropolitanas com adoção de veículos elétricos, expandindo para cidades secundárias | Longo prazo (≥ 4 anos) |

| Concorrência de Esquemas de Micromobilidade Compartilhada | -0.3% | Grandes cidades com infraestrutura de compartilhamento de bicicletas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altas Taxas de Acidentes Desencadeando Regras de Segurança Mais Rígidas

Os motociclistas respondem por uma grande parcela das mortes no trânsito no Brasil, o que leva a regulamentações mais rígidas. Cidades como Rio e São Paulo registram altas taxas de incidentes envolvendo veículos de duas rodas, levando a proibições de mototáxis e novos mandatos de segurança. Embora a conformidade aumente os custos e possa desacelerar as vendas, a melhoria da segurança pode apoiar a adoção a longo prazo à medida que as percepções de risco mudam.

Volatilidade Cambial Inflacionando os Custos de Importação de Componentes

As peças importadas incorrem em tarifas fundamentais de 14% a 40% antes dos impostos em camadas, vinculando os preços locais estreitamente à taxa de câmbio USD/BRL. O Banco Central atribui mais da metade da volatilidade recente a fatores domésticos que as empresas têm dificuldade em proteger[2]"Relatório de volatilidade cambial," Banco Central do Brasil, bcb.gov.br. Os fornecedores chineses dominam várias categorias de componentes, criando um risco de fonte única que amplifica as oscilações de preços. Os reajustes trimestrais de preços repercutem nos estoques das concessionárias, pressionando as margens e testando os orçamentos dos consumidores. Essa restrição limita o potencial de crescimento do mercado brasileiro de veículos de duas rodas durante os ciclos de desvalorização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Motocicletas Mantêm a Primazia Enquanto os Scooters Aceleram

As motocicletas responderam por 70,42% da participação do mercado brasileiro de veículos de duas rodas em 2024, uma liderança fundamentada em versatilidade, economia de combustível e amplas redes de serviços de concessionárias. Os scooters detêm uma fatia menor, mas registram o CAGR mais rápido do segmento, de 7,26%, beneficiando motociclistas mais jovens e mulheres que preferem transmissões automáticas e ergonomia de assento baixo. O tamanho do mercado brasileiro de veículos de duas rodas para scooters deve crescer de forma constante à medida que as reformas de estacionamento urbano e a precificação de congestionamentos favorecem os formatos compactos. Fabricantes de nicho como a Shineray registram crescimento de três dígitos ao mirar em passageiros de nível básico, sinalizando espaço para novas marcas sob a sombra das motocicletas.

Os polos de produção espelham os padrões de demanda. O complexo da Honda em Manaus produz 6.500 unidades diariamente e abastece aproximadamente três quartos da demanda nacional, possibilitando competitividade de preços e peças de pós-venda localizadas. O salto nas registrações da Royal Enfield indica uma categoria premium em ascensão, prenunciando maior segmentação e diversificação de estilo de vida. À medida que os scooters conquistam espaço nas ruas e os aventureiros de estilo de vida colecionam máquinas de alto torque, os fabricantes adaptam suas linhas para defender sua posição no mercado brasileiro de veículos de duas rodas.

Por Tipo de Propulsão: Dominância do Motor de Combustão Interna Encontra a Disrupção Elétrica

Os motores de combustão interna detinham 88,32% das vendas unitárias de 2024 graças à tecnologia flex-fuel compatível com etanol e à infraestrutura de abastecimento em todo o país. Cilindradas entre 101 cc e 125 cc otimizam os custos operacionais para uma base de motociclistas sensível ao preço. No entanto, os veículos elétricos de duas rodas crescem a um CAGR robusto de 12,41% à medida que as plataformas de entrega buscam menores custos operacionais e os municípios anunciam zonas de baixa emissão. Os modelos de Bateria como Serviço da Voltz Motors reduzem os preços iniciais e amenizam a ansiedade de autonomia, ampliando o apelo entre os trabalhadores da economia gig.

A política também estimula a demanda. A isenção fiscal do Paraná em 2025 para motocicletas de até 170 cc libera recursos para que os compradores considerem upgrades elétricos. Parceiros de frota como a 99 assumem pedidos em volume que dão às startups alavancagem de aquisição. O tamanho do mercado brasileiro de veículos de duas rodas para variantes elétricas, embora pequeno hoje, estabelece um pipeline tecnológico pronto para reduzir a supremacia do motor de combustão interna na próxima década.

Por Tipo de Transmissão: Resiliência da Corrente em Meio à Ascensão da Correia

Os sistemas de corrente dominaram 73,72% das transmissões em 2024, valorizados pela mecânica simples e fácil reparo à beira da estrada. As redes de serviços informais prosperam com a familiaridade com a corrente, um fator crucial onde os motociclistas não possuem habilitação formal e frequentemente fazem a manutenção dos veículos por conta própria. As transmissões por correia ganham impulso por meio de scooters e passageiros premium porque oferecem operação mais limpa e silenciosa ao custo de um gasto inicial mais elevado. Um CAGR de 7,88% sugere que o aumento da renda e os gestores de frota favorecem menor tempo de inatividade para manutenção, mesmo em cidades secundárias.

A dinâmica do mercado brasileiro de veículos de duas rodas indica uma mudança gradual em vez de substituição total. Os fabricantes integram sistemas de correia em novos modelos urbanos enquanto mantêm opções de corrente para compradores rurais que valorizam o reparo robusto em campo. A padronização sob as regras de segurança do CONTRAN garante que ambos os tipos de transmissão atendam aos limites mínimos de confiabilidade, sustentando uma coexistência saudável no médio prazo.

Por Uso Final: Dominância Pessoal Enfrenta Avanço Comercial

A mobilidade pessoal representou 71,23% da demanda de 2024, ancorada por passageiros que não têm condições de adquirir um automóvel ou são mal atendidos pelo transporte público. A acessibilidade e a flexibilidade de combustível continuam sendo os principais gatilhos de compra. No entanto, a fatia de serviços de entrega e frota cresce significativamente em um ano, impulsionada pelo boom do comércio eletrônico e pela integração de plataformas. Os entregadores priorizam transmissões duráveis, segurança por GPS e conveniência de financiamento, direcionando os fabricantes de equipamentos originais para acabamentos e pacotes de serviços específicos para frotas.

O mercado brasileiro de veículos de duas rodas encontra potencial de receita nesse ponto ideal comercial. As compras em grandes volumes nivelam os ciclos de produção, enquanto a substituição previsível impulsiona o comércio de peças e manutenção. Os modelos híbridos de proprietário-operador borram a linha entre uso pessoal e profissional, complicando a segmentação, mas ampliando a demanda total endereçável.

Por Canal de Vendas: Fortaleza Offline se Adapta ao Crescimento Online

As concessionárias físicas detinham 84,41% da participação em 2024, refletindo a preferência dos clientes por test drives e garantia de pós-venda. A papelada de financiamento, os complementos de seguro e o agendamento de serviços giram em torno das interações na loja. No entanto, os canais online se expandem a um CAGR de 9,87% à medida que os motociclistas nativos digitais se tornam confortáveis em concluir grandes compras remotamente. Os fabricantes de equipamentos originais elétricos lideram os portais diretos ao consumidor, agrupando baterias por assinatura e manutenção em domicílio.

As concessionárias tradicionais respondem com integrações omnicanal que permitem verificações de estoque virtual e opções de clique e retire. O mercado brasileiro de veículos de duas rodas, portanto, caminha para um cenário de distribuição misto onde a confiança offline coexiste com a conveniência online, cada uma reforçando a outra em vez de deslocá-la completamente.

Análise Geográfica

As disparidades regionais moldam como e onde as unidades se movem. O Sudeste registra as vendas absolutas mais significativas, mas exibe menor penetração per capita devido à maior propriedade de automóveis e melhores corredores de transporte. São Paulo sozinha absorve uma fatia considerável do mercado brasileiro de veículos de duas rodas graças a uma população metropolitana superior a 22 milhões, mas sua proibição de mototáxis ilustra a incerteza regulatória que modera o crescimento. A produção de Manaus canaliza a produção para todo o país, mas a maioria das unidades retorna aos centros urbanos do Sudeste, onde o poder de compra se concentra.

O Nordeste e o Norte lideram em termos de proporção de veículos por população, com motocicletas superando os automóveis na maioria dos municípios. A penetração reflete rendas medianas mais baixas e transporte público escasso, posicionando os veículos de duas rodas como necessidades diárias em vez de compras discricionárias.

Os estados do Sul oferecem um perfil híbrido. O Paraná e seus vizinhos combinam rendas robustas com estímulos de política, como a isenção do IPVA para motos de pequena cilindrada. Os fluxos de componentes transfronteiriços com a Argentina otimizam os custos logísticos, enquanto os incentivos ao turismo de aventura promovem os segmentos de lazer. Coletivamente, as nuances regionais ilustram que o mercado brasileiro de veículos de duas rodas não é monolítico, mas um mosaico de faixas de renda, lacunas de infraestrutura e preferências de política.

Cenário Competitivo

Grandes players como Honda Motors, Yamaha Motor, Shineray e Voltz lideram o mercado de motocicletas do Brasil com uma participação expressiva, apoiados pela produção de alta eficiência em sua instalação em Manaus, onde uma nova unidade sai da linha a cada poucos segundos. Essa escala reforça sua liderança ao mesmo tempo que estabelece um alto padrão para os concorrentes. A escala sustenta a liderança em custos e uma rede de peças que se estende até cidades remotas da Amazônia. Startups elétricas como a Voltz Motors contornam as concessionárias tradicionais para vender modelos de bateria por assinatura online, corroendo as posições dominantes dos incumbentes nos centros urbanos.

A economia de plataformas reformula a concorrência. As parcerias com 99 e iFood dão aos fabricantes de equipamentos originais uma demanda garantida, mas forçam a inovação em recursos otimizados para frotas. Enquanto isso, operadores de micromobilidade como a Tembici entregam mais de 2 milhões de viagens mensais de compartilhamento de bicicletas, um substituto direto para viagens urbanas curtas[3]"Tembici atinge 2 milhões de viagens," Valor Capital Group, valorcapitalgroup.com. Os fabricantes respondem com financiamento por assinatura, garantias estendidas e opções flex-fuel para preservar a relevância.

A competência regulatória torna-se estratégica. A conformidade com as regras técnicas do CONTRAN absorve largura de banda de engenharia que favorece os incumbentes. Entrantes internacionais como a Hero MotoCorp estabelecem subsidiárias de propriedade integral para localizar a produção e atender aos padrões flex-fuel. Isso prova que o mercado brasileiro de veículos de duas rodas atrai capital mesmo sob pressão competitiva.

Líderes do Setor de Veículos de Duas Rodas do Brasil

Honda Motor Co., Ltd.

Yamaha Motor Co., Ltd.

Shineray

Voltz Motors

Dafra Motos

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Em fevereiro de 2025, a empresa de troca de baterias Vammo, sediada em São Paulo, completou mais de 1 milhão de trocas de bateria em pouco mais de um ano. Este serviço economizou aos clientes aproximadamente USD 1,3 milhão em custos de combustível e evitou 3.050 toneladas de emissões de CO2.

- Janeiro de 2025: O Governo do Estado do Paraná planeja isentar motocicletas com cilindradas de até 170cc do Imposto sobre a Propriedade de Veículos Automotores (IPVA) e submeter esta proposta à Assembleia Legislativa do Estado do Paraná (ALEP).

Escopo do Relatório do Mercado de Veículos de Duas Rodas do Brasil

| Motocicletas |

| Scooters |

| Ciclomotores |

| Motor de Combustão Interna (MCI) | Abaixo de 100 cc |

| 101-125 cc | |

| 126-250 cc | |

| Acima de 250 cc | |

| Veículos Elétricos de Duas Rodas (VE2R) | Abaixo de 1 kW |

| 1 kW - 3 kW | |

| 3 kW - 7,5 kW | |

| Acima de 7,5 kW | |

| Outros (GNC/GLP) |

| Transmissão por Corrente |

| Transmissão por Correia |

| Transmissão por Eixo |

| Uso Pessoal |

| Uso Comercial |

| Serviços de Entrega e Frota |

| Online |

| Offline |

| Por Tipo de Veículo | Motocicletas | |

| Scooters | ||

| Ciclomotores | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | Abaixo de 100 cc |

| 101-125 cc | ||

| 126-250 cc | ||

| Acima de 250 cc | ||

| Veículos Elétricos de Duas Rodas (VE2R) | Abaixo de 1 kW | |

| 1 kW - 3 kW | ||

| 3 kW - 7,5 kW | ||

| Acima de 7,5 kW | ||

| Outros (GNC/GLP) | ||

| Por Tipo de Transmissão | Transmissão por Corrente | |

| Transmissão por Correia | ||

| Transmissão por Eixo | ||

| Por Uso Final | Uso Pessoal | |

| Uso Comercial | ||

| Serviços de Entrega e Frota | ||

| Por Canal de Vendas | Online | |

| Offline | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de veículos de duas rodas do Brasil?

O tamanho do mercado de veículos de duas rodas do Brasil é de USD 5,74 bilhões em 2025 e tem previsão de atingir USD 7,06 bilhões até 2030.

Qual é a velocidade de crescimento da adoção elétrica no segmento de veículos de duas rodas do Brasil?

Os veículos elétricos de duas rodas têm projeção de registrar um CAGR de 12,41% até 2030, a taxa mais rápida entre os tipos de propulsão.

Qual tipo de veículo lidera os volumes de vendas no Brasil?

As motocicletas dominam com uma participação de mercado de 70,42% em 2024, impulsionadas pela versatilidade e eficiência de custos.

Por que as frotas de entrega são importantes para os fabricantes?

As plataformas sob demanda fornecem pedidos em grandes volumes que estabilizam a produção das fábricas e alimentam o segmento de uso final de crescimento mais rápido, com CAGR de 9,43%.

Quais mercados regionais apresentam a maior penetração?

Os municípios do Norte e Nordeste registram maiores proporções de motocicletas em relação a automóveis, tornando-os corredores-chave de crescimento.

Página atualizada pela última vez em: