Tamanho e Participação do Mercado de Scooters Elétricos na Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

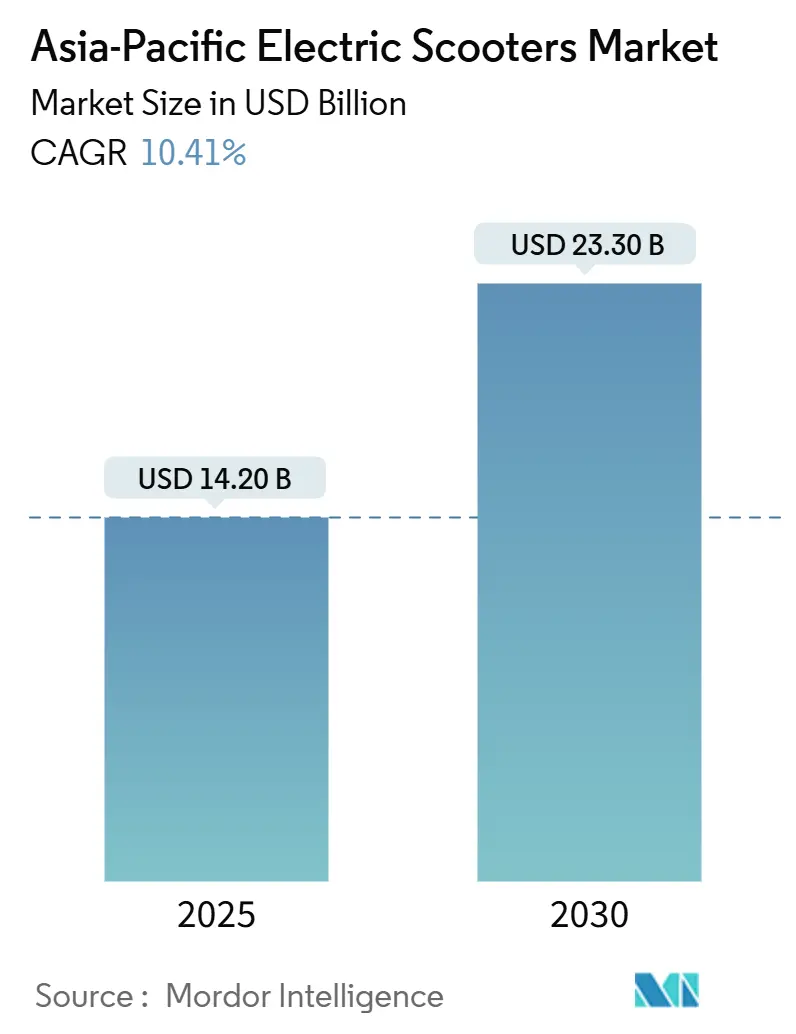

| Tamanho do Mercado (2025) | 14.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 23.30 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.41% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Scooters Elétricos na Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de scooters elétricos na Ásia Pacífico é de USD 14,20 bilhões em 2025 e está projetado para atingir USD 23,30 bilhões até 2030, crescendo a um CAGR de 10,41% durante o período de previsão. A rápida urbanização e a crescente adoção de soluções de mobilidade com boa relação custo-benefício estão sustentando a demanda nas principais economias. Programas de eletrificação apoiados pelo governo na China, Índia e Sudeste Asiático estão ampliando a base de clientes, com suporte de subsídios e normas de registro favoráveis.

A tecnologia de bateria de íon de lítio representa uma participação dominante devido à maior densidade de energia e à queda nos preços dos pacotes. Além disso, iniciativas de fabricação doméstica de células na China e na Índia estão reduzindo as dependências da cadeia de suprimentos. As redes de troca de baterias continuam a se expandir, especialmente em centros urbanos densamente povoados, reduzindo o tempo de carregamento e melhorando a utilização das frotas.

O uso comercial por empresas de entrega de última milha está aumentando à medida que os volumes de comércio eletrônico se expandem. Empresas na Índia, China e Indonésia estão ampliando frotas dedicadas de veículos elétricos de duas rodas para reduzir custos de combustível e cumprir os mandatos emergentes de redução de emissões. Além disso, operadores de mobilidade compartilhada estão aumentando as implantações de scooters elétricos conectados, com suporte de sistemas de gestão de frotas baseados em telemática.

Principais Conclusões do Relatório

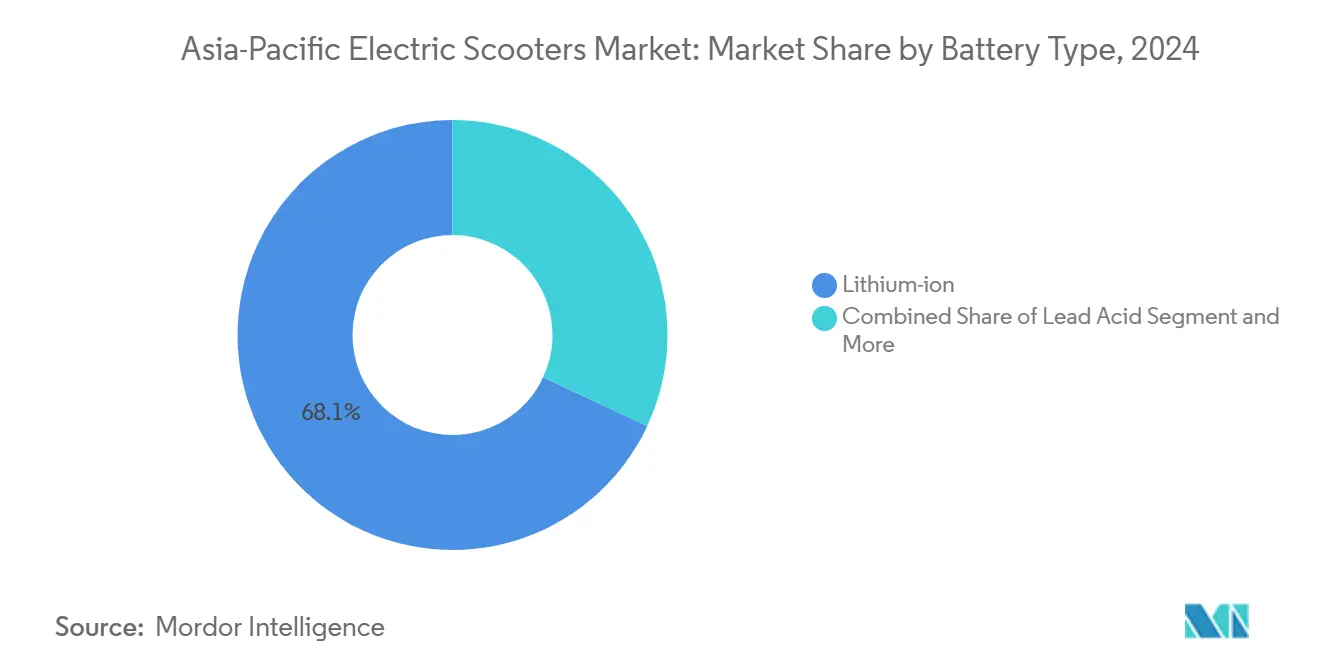

- Por tipo de bateria, o íon de lítio representou 68,05% do mercado de scooters elétricos na Ásia Pacífico em 2025. Íon de sódio e outras químicas emergentes estão projetadas para se expandir a um CAGR de 14,25% até 2030, a taxa de crescimento mais rápida nesta categoria.

- Por potência de saída, os modelos abaixo de 3,6 kW detinham uma participação de 46,70% do mercado regional em 2025, enquanto os scooters com potência acima de 10 kW estão projetados para crescer a um CAGR de 11,66% até 2030, o mais alto entre as classes de potência.

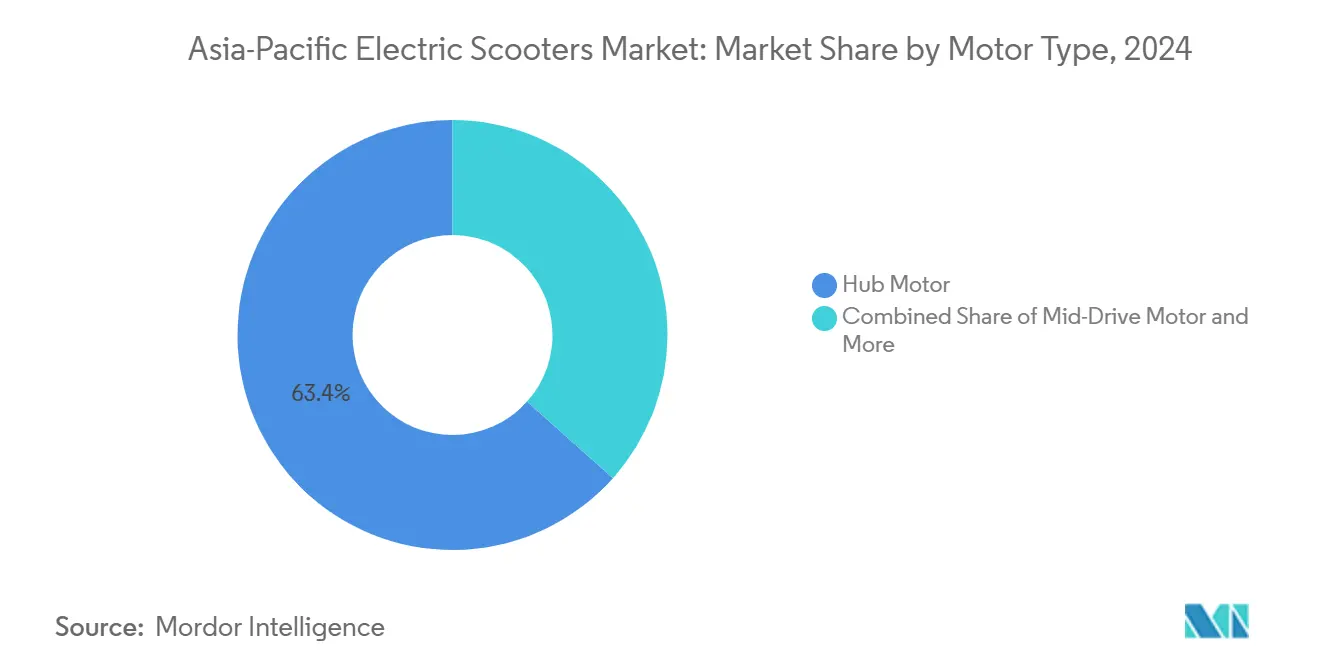

- Por tipo de motor/acionamento, os motores de cubo capturaram 63,40% do mercado da Ásia Pacífico em 2025. Os sistemas de acionamento central estão previstos para registrar um CAGR de 12,05% até 2030, sustentados pela crescente demanda por maior eficiência e desempenho.

- Por uso final, a mobilidade pessoal representou 54,80% da demanda total em 2025. As frotas de entrega e logística estão projetadas para crescer a um CAGR de 12,71% até 2030, impulsionadas pela expansão do comércio eletrônico e pelos mandatos de eletrificação de frotas.

- Por país, a China representou 38,90% do valor do mercado regional em 2025. A Índia é o principal mercado de crescimento mais rápido na Ásia Pacífico, com crescimento esperado para superar o CAGR regional médio de 10,41% até 2030.

Tendências e Perspectivas do Mercado de Scooters Elétricos na Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Urbanização e Demanda Gerada pelo Congestionamento | 2.4% | Cidades de Nível 1 da China, metrópoles da Índia, Indonésia, Vietnã | Longo prazo (≥4 anos) |

| Incentivos Governamentais e Subsídios de Compra | 2.2% | China, Índia, Taiwan, Tailândia, Vietnã | Médio prazo (2–4 anos) |

| Eletrificação de Frotas de Comércio Eletrônico e Sob Demanda | 2.0% | Índia, China, Indonésia, Coreia do Sul | Médio prazo (2–4 anos) |

| Endurecimento das Normas de Emissão e Restrições ao Uso de Motores de Combustão Interna | 1.7% | China, Índia, Tailândia, Vietnã, Filipinas | Longo prazo (≥4 anos) |

| Expansão das Redes de Carregamento e Troca de Baterias | 1.4% | China, Índia, Taiwan, Indonésia | Longo prazo (≥4 anos) |

| Localização de Pacotes de Baterias e Montagem de Veículos | 1.0% | China, Índia, mercados emergentes da ASEAN | Curto a médio prazo (≤4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Congestionamento Urbano e Demanda por Mobilidade de Última Milha

A rápida urbanização nas principais cidades da Ásia Pacífico está aumentando os atrasos no trânsito e reduzindo a eficiência do transporte. Áreas metropolitanas na China, Índia, Indonésia e Vietnã registram congestionamentos persistentes nos horários de pico, levando os passageiros a buscar soluções de mobilidade compactas. Os scooters elétricos reduzem o tempo de deslocamento de porta a porta, diminuem as restrições de estacionamento e se integram bem aos sistemas de metrô e ônibus.

Os governos regionais estão apoiando essa mudança criando corredores para veículos de baixa velocidade, expandindo zonas de estacionamento para veículos de duas rodas e restringindo veículos de duas rodas com motor de combustão interna em determinados distritos urbanos. Essas medidas estão melhorando a atratividade dos scooters elétricos para o deslocamento de última milha e fortalecendo a adoção de longo prazo nas cidades de alta densidade.

Incentivos Governamentais e Programas de Subsídio

O apoio político continua sendo um dos principais impulsionadores de crescimento na Ásia Pacífico. A China continua a implementar benefícios de registro e incentivos à fabricação local para veículos elétricos de duas rodas, enquanto o Programa de Promoção da Mobilidade Elétrica 2024 da Índia reduz o custo de aquisição de modelos produzidos domesticamente. Países do Sudeste Asiático, incluindo Tailândia e Indonésia, estão alocando isenções fiscais e reduções de tarifas de importação para incentivar a montagem local[1]"Programa de Promoção da Mobilidade Elétrica 2024 (EMPS 2024)," Ministério das Indústrias Pesadas, heavyindustries.gov.in.

Essas intervenções reduzem os preços de varejo, melhoram o acesso ao financiamento e fornecem sinais de demanda previsíveis aos fabricantes. Regras de conformidade padronizadas e normas de segurança em evolução reduzem ainda mais os riscos operacionais para operadores de mobilidade compartilhada e frotas de entrega, apoiando uma adoção mais ampla em toda a região.

Rápida Expansão das Frotas de Entrega de Comércio Eletrônico

Plataformas de comércio eletrônico e operadores de entrega de alimentos na Índia, China, Indonésia e Coreia do Sul estão eletrificando frotas de veículos de duas rodas para reduzir despesas operacionais e cumprir compromissos de sustentabilidade. Parcerias entre fabricantes e empresas de logística estão acelerando implantações em larga escala.

Redes de troca de baterias em mercados como Taiwan e Indonésia permitem alta utilização das frotas ao minimizar o tempo de inatividade. Sistemas de telemática e otimização de rotas aumentam a eficiência energética e reduzem o custo operacional por entrega. Esses desenvolvimentos posicionam os scooters elétricos como uma classe de ativos preferida para frotas comerciais em zonas urbanas densas[2]"Rede Gogoro e Presença Global de Troca de Baterias," Gogoro Inc., gogoro.com.

Queda nos Preços das Baterias de Íon de Lítio

Os preços dos pacotes de baterias continuaram a cair na Ásia Pacífico devido à fabricação em escala na China e à crescente localização na Índia. As químicas LFP dominam os modelos sensíveis ao custo devido aos perfis de segurança favoráveis e à maior vida útil dos ciclos. As baterias de íon de sódio entraram na produção em massa inicial em 2024, oferecendo desempenho adequado para frotas regulamentadas de baixa velocidade e criando novas oportunidades de otimização de custos.

Preços mais baixos dos pacotes permitem que os fabricantes ofereçam variantes de maior autonomia sem aumentos significativos de preço, ampliando a base de clientes em aplicações de mobilidade pessoal e comercial. A paridade de custo com scooters a gasolina em vários mercados da Ásia Pacífico está melhorando o argumento econômico para a eletrificação[3]"Os Preços dos Pacotes de Baterias de Íon de Lítio Registram a Maior Queda Desde 2017, Caindo para USD 115 por kWh," BloombergNEF, about.bnef.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura Pública de Carregamento e Troca Limitada | -1.5% | Cidades de Nível 2/3 da Índia, Indonésia, Vietnã, Filipinas | Médio prazo (2–4 anos) |

| Alto Custo Inicial em Comparação com Veículos de Duas Rodas a Gasolina | -1.3% | Índia, Indonésia, Vietnã, Bangladesh, China rural | Curto prazo (≤2 anos) |

| Incidentes de Segurança com Baterias e Normas em Evolução | -1.0% | Índia, China, mercados selecionados da ASEAN | Curto prazo (≤2 anos) |

| Dependência de Importações para Células e Materiais-Chave | -0.8% | Índia, ASEAN, montadores da Coreia do Sul | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Pública de Carregamento e Troca Limitada

A disponibilidade de carregamento permanece desigual em toda a região, especialmente fora dos principais centros metropolitanos. Muitos usuários não têm acesso a estacionamento privado, aumentando a dependência de carregadores públicos que frequentemente são insuficientes para a crescente base de usuários. As redes de troca de baterias oferecem uma alternativa viável; no entanto, a implantação requer alto investimento de capital e a interoperabilidade entre marcas permanece limitada.

Essas restrições aumentam a ansiedade de autonomia e retardam a adoção entre os passageiros diários e os operadores de frotas. O impacto é mais pronunciado em cidades densamente povoadas na Índia, Indonésia e Vietnã, onde o acesso ao carregamento residencial é restrito e os marcos regulatórios ainda estão em evolução.

Alto Custo de Aquisição Inicial em Comparação com Alternativas de Motor de Combustão Interna

Apesar da queda nos preços das baterias, os scooters elétricos continuam a ter um preço de varejo mais alto do que os veículos de duas rodas a gasolina comparáveis. Essa diferença de custo persiste em mercados sensíveis ao preço, como Índia, Indonésia e Vietnã, onde as famílias dependem fortemente de compras à vista ou crédito informal.

Os descontos governamentais encurtam o período de retorno, mas não fecham completamente a diferença de custo inicial. Soluções de financiamento, como leasing de baterias e modelos de pagamento por uso, existem, mas permanecem limitadas aos centros urbanos e apresentam taxas de juros mais altas do que os empréstimos tradicionais para motocicletas. A paridade do custo total de propriedade geralmente requer 18 a 24 meses de uso, o que excede o nível de conforto de planejamento financeiro de muitos consumidores nos segmentos de renda mais baixa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Dominância do Íon de Lítio com Escalada de Químicas Emergentes

As baterias de íon de lítio representam 68,05% do mercado de scooters elétricos na Ásia Pacífico em 2025, formando a química central tanto para modelos de mercado de massa quanto para modelos médio-premium. O polímero de íon de lítio acrescenta outros 11,0%, reforçando a dominância das químicas avançadas de lítio na região. O chumbo-ácido mantém uma participação de 16,0%, principalmente em veículos de entrada e voltados para utilidade, direcionados a compradores altamente sensíveis ao preço.

O íon de sódio e outras químicas emergentes juntos detêm uma participação modesta em 2025. No entanto, este segmento está projetado para crescer a um CAGR de 14,25% até 2030, o mais rápido entre todos os tipos de bateria. O crescimento mais rápido do íon de sódio e das químicas relacionadas deve gradualmente transferir participação do chumbo-ácido e de uma parte do íon de lítio de baixo custo, especialmente em aplicações de frotas onde o custo total por ciclo e a disponibilidade de matérias-primas são fatores decisivos fundamentais.

Por Potência de Saída: Volumes Abaixo de 3,6 kW, Nicho de Alta Potência em Aceleração

Os scooters com potência abaixo de 3,6 kW representam a maior classe de potência, com uma participação de 46,70% do mercado da Ásia Pacífico em 2025. Essa faixa está alinhada com o deslocamento urbano de baixa velocidade e as normas de licenciamento favoráveis em muitas economias da Ásia Pacífico. A faixa de 3,6–7,2 kW segue de perto com uma participação de 39,5%, atendendo a usuários que exigem maior aceleração e a capacidade de lidar com viagens periurbanas, permanecendo dentro dos limites regulatórios para veículos de duas rodas.

Os scooters acima de 10 kW representam apenas 4,80% do valor de mercado em 2025, mas estão projetados para crescer a um CAGR de 11,66% até 2030, o mais rápido entre todas as faixas de potência. Isso indica um interesse crescente em veículos elétricos de duas rodas capazes de circular em vias expressas e orientados para o desempenho, particularmente nos mercados desenvolvidos da Ásia Pacífico.

Por Tipo de Motor/Acionamento: Motores de Cubo Lideram, Acionamento Central Ganha Participação

Os motores de cubo dominam o mercado regional com uma participação de 63,40% em 2025. Seu design integrado, menores necessidades de manutenção e adequação para modelos urbanos de alto volume sustentam essa liderança. As configurações de acionamento por correia e por corrente juntas representam 20,0% do mercado (correia 12,0%, corrente 8,0%), principalmente em modelos que priorizam durabilidade ou características específicas de condução.

Os motores de acionamento central detêm 16,60% de participação, mas representam o tipo de acionamento de crescimento mais rápido, com um CAGR projetado de 12,05% no período 2025–2030. O crescimento nesta categoria é sustentado por usuários comerciais e premium que exigem maior torque, melhor capacidade de subida em aclives e distribuição de peso mais eficiente. Ao longo do período de previsão, espera-se que os motores de cubo mantenham a participação majoritária, enquanto os sistemas de acionamento central capturam participação incremental nos segmentos de desempenho e voltados para frotas.

Por Uso Final: Propriedade Pessoal Ainda é a Maior, Frotas em Rápida Expansão

A mobilidade pessoal e individual representa 54,80% do mercado de scooters elétricos na Ásia Pacífico em 2025, refletindo a forte substituição de veículos de duas rodas com motor de combustão interna no uso de passageiros. As frotas comerciais e corporativas representam 18,0%, sustentadas por metas internas de sustentabilidade e ciclos de uso controlados em campi e locais industriais. Os provedores de serviços de micromobilidade, incluindo operadores de scooters compartilhados, contribuem com 12,0% da demanda.

As frotas de entrega e logística representam 15,20% do mercado em 2025 e estão projetadas para crescer a um CAGR de 12,71% até 2030, o mais rápido entre todos os segmentos de uso final. O crescimento nesta categoria está intimamente ligado à expansão do comércio eletrônico e à necessidade de reduzir o custo de entrega por pedido e as emissões urbanas, especialmente nas grandes cidades da Índia, China e Sudeste Asiático.

Análise Geográfica

Por País: China Ancora o Mercado, Índia Lidera o Crescimento

A China detém 38,90% do mercado de scooters elétricos na Ásia Pacífico em 2025, sustentada por uma base de fornecedores madura, extensas redes de revendedores e forte impulso político para a eletrificação de veículos de duas rodas. A Índia representa 23,05% do valor do mercado regional e é o principal mercado de crescimento mais rápido, com crescimento esperado para superar o CAGR regional de 10,41% no período 2025–2030. O aumento dos incentivos em nível central e estadual, a fabricação local e a rápida expansão da infraestrutura de carregamento e troca sustentam essa tendência.

O Japão e a Coreia do Sul representam 10,0% e 7,0% do mercado, respectivamente, impulsionados por segmentos de consumidores focados em tecnologia e fabricantes de equipamentos originais estabelecidos. O cluster do Restante da Ásia Pacífico representa 21,1%, abrangendo Indonésia, Vietnã, Tailândia e outros mercados emergentes onde a penetração de veículos de duas rodas é alta e as iniciativas de eletrificação estão escalando a partir de uma base relativamente baixa.

Cenário Competitivo

O mercado de scooters elétricos na Ásia Pacífico apresenta fragmentação moderada, com escala concentrada nos fabricantes chineses e indianos. As marcas chinesas Yadea Technology Group e NIU Technologies ancoram os volumes domésticos e se expandem para o Sudeste Asiático por meio de redes de importadores e distribuidores. Na Índia, players como Ather Energy e Hero Electric Vehicles estão ampliando a produção, com suporte de incentivos em nível central e estadual e fornecimento localizado de componentes.

As vantagens competitivas estão se deslocando para o controle do ecossistema mais amplo. A Gogoro Inc. opera infraestrutura de troca de baterias e ofertas de energia como serviço, transformando o acesso à bateria em um modelo de receita recorrente e fortalecendo a fidelidade das frotas. Os principais fabricantes de equipamentos originais estão investindo em montagem interna de pacotes de baterias, plataformas de software e telemática, permitindo um controle mais rígido sobre desempenho, dados e fluxos de receita de pós-venda.

O aumento dos padrões de segurança e desempenho nos principais mercados da Ásia Pacífico está elevando os custos de conformidade e certificação. Marcas menores orientadas para importação enfrentam pressão de regras de homologação, investigações de segurança contra incêndio e requisitos de garantia, que favorecem fabricantes estabelecidos com sistemas de qualidade certificados, relacionamentos robustos com fornecedores e a capacidade de investir em projetos aprimorados de bateria e sistema de gerenciamento de bateria. Parcerias estratégicas com fornecedores de células e startups de tecnologia estão apoiando a diversificação química e o controle de custos a longo prazo.

Líderes do Setor de Scooters Elétricos na Ásia Pacífico

Yadea Technology Group

NIU Technologies

Gogoro Inc.

TVS Motor Company

Bajaj Auto

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Ola Electric iniciou as entregas de seus primeiros scooters elétricos equipados com baterias de formato 4680 "Bharat Cell" fabricadas domesticamente na Índia. O modelo inicial, o Ola S1 Pro+, apresenta um motor de 13 kW, uma autonomia declarada de até 320 km nas condições de teste IDC, quatro modos de condução e ABS duplo com freios a disco, marcando um passo em direção à integração vertical da produção de células e pacotes na região.

- Novembro de 2025: A Yamaha Motor anunciou o lançamento de dois novos scooters elétricos para o mercado indiano, o scooter esportivo elétrico AEROX E desenvolvido internamente e o scooter elétrico EC-06 co-criado com a River Mobility. O lançamento duplo expande o portfólio elétrico da Yamaha na Ásia Pacífico e ressalta a colaboração entre fabricantes de equipamentos originais japoneses e especialistas locais em veículos elétricos.

- Novembro de 2025: A Ather Energy apresentou seu scooter elétrico Rizta no Sri Lanka no Colombo Motor Show 2025, marcando uma das primeiras expansões internacionais da marca além da Índia. O movimento fortalece a presença da Ather no Sul da Ásia e posiciona o Rizta como um scooter elétrico voltado para famílias para o deslocamento urbano nos mercados de exportação regionais.

Escopo do Relatório do Mercado de Scooters Elétricos na Ásia Pacífico

| Chumbo-ácido |

| Íon de lítio |

| Polímero de íon de lítio |

| Íon de sódio e Emergentes |

| Menos de 3,6 kW |

| 3,6-7,2 kW |

| Acima de 7,2 kW |

| Motor de Cubo |

| Acionamento por Correia |

| Acionamento por Corrente |

| Motor de Acionamento Central |

| Pessoal/Individual |

| Comercial e Corporativo |

| Serviço de Micromobilidade |

| Entrega e Logística |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Indonésia |

| Vietnã |

| Tailândia |

| Restante da Ásia Pacífico |

| Por Tipo de Bateria | Chumbo-ácido |

| Íon de lítio | |

| Polímero de íon de lítio | |

| Íon de sódio e Emergentes | |

| Por Potência de Saída | Menos de 3,6 kW |

| 3,6-7,2 kW | |

| Acima de 7,2 kW | |

| Por Tipo de Motor/Acionamento | Motor de Cubo |

| Acionamento por Correia | |

| Acionamento por Corrente | |

| Motor de Acionamento Central | |

| Por Uso Final | Pessoal/Individual |

| Comercial e Corporativo | |

| Serviço de Micromobilidade | |

| Entrega e Logística | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Vietnã | |

| Tailândia | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de scooters elétricos na Ásia Pacífico?

O mercado de scooters elétricos na Ásia Pacífico é avaliado em USD 14,20 bilhões em 2025 e está projetado para atingir USD 23,30 bilhões até 2030, crescendo a um CAGR de 10,41% durante o período de previsão.

Quais fatores estão impulsionando o crescimento dos scooters elétricos na Ásia Pacífico?

O crescimento é impulsionado pelo rápido congestionamento urbano, programas de eletrificação apoiados pelo governo, expansão das frotas de entrega de comércio eletrônico e queda nos preços das baterias de íon de lítio. Melhorias nas redes de carregamento e troca fortalecem ainda mais a adoção nas principais cidades.

Qual tipo de bateria domina o mercado de scooters elétricos na Ásia Pacífico?

As baterias de íon de lítio detêm a maior participação com 68,05%, sustentadas por melhorias na densidade de energia, menores custos dos pacotes e maior adoção pelos fabricantes de equipamentos originais. As baterias de íon de sódio representam uma pequena participação, mas registram o crescimento mais rápido a um CAGR de 14,25%.

Qual categoria de potência de saída representa a maior demanda?

Os modelos abaixo de 3,6 kW representam 46,70% do mercado da Ásia Pacífico em 2025, impulsionados pelas normas regulatórias de baixa velocidade e pela forte demanda de deslocamento urbano. Os modelos de maior potência (>10 kW) constituem um segmento menor, mas crescem mais rapidamente a um CAGR de 11,66%.

Qual segmento de uso final mais contribui para a demanda do mercado?

A mobilidade pessoal ou individual representa 54,80% da demanda. As frotas de entrega e logística formam o segmento de crescimento mais rápido com um CAGR de 12,71%, sustentado pelo crescimento do comércio eletrônico e pelos requisitos de entrega de última milha.

Página atualizada pela última vez em: