Tamanho e Participação do Mercado de Veículos Elétricos de Duas Rodas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

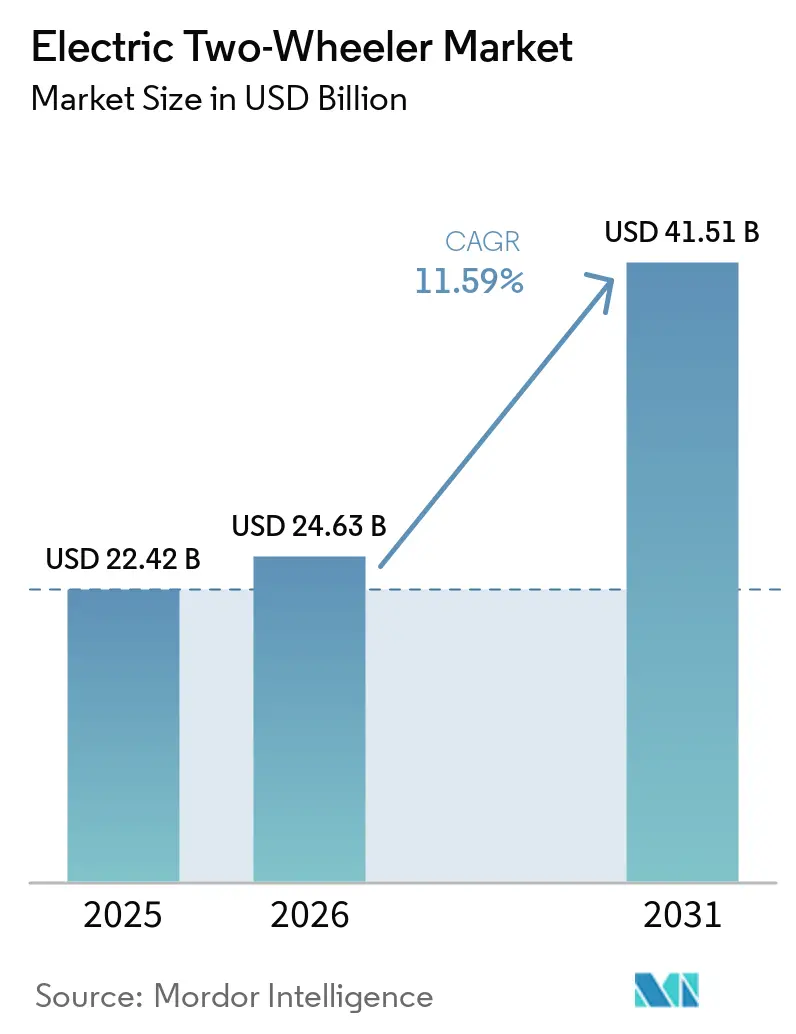

| Tamanho do Mercado (2026) | 24.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.59% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Elétricos de Duas Rodas por Mordor Intelligence

O tamanho do Mercado de Veículos Elétricos de Duas Rodas é estimado em USD 24,63 bilhões em 2026, e espera-se que alcance USD 41,51 bilhões até 2031, a um CAGR de 11,59% durante o período de previsão (2026-2031). Nos últimos anos, os preços dos pacotes de baterias de íons de lítio diminuíram significativamente, com expectativas de reduções adicionais no futuro próximo. Essa tendência está tornando o custo total de propriedade mais favorável para veículos elétricos em diversas nações asiáticas. Numerosas cidades implementaram zonas urbanas de baixa emissão, introduzindo regulamentações de acesso mais rígidas para scooters a combustão, o que está impulsionando ainda mais a transição para a adoção elétrica. O cenário competitivo deslocou o foco dos subsídios básicos para a priorização de garantias de bateria mais longas, serviços conectados e credibilidade de marca, à medida que os consumidores avaliam cada vez mais o valor residual e os registros de segurança. As frotas que apoiam a economia gig emergiram como adotantes iniciais, beneficiando-se das substanciais vantagens de economia de combustível associadas ao alto uso diário.

Principais Conclusões do Relatório

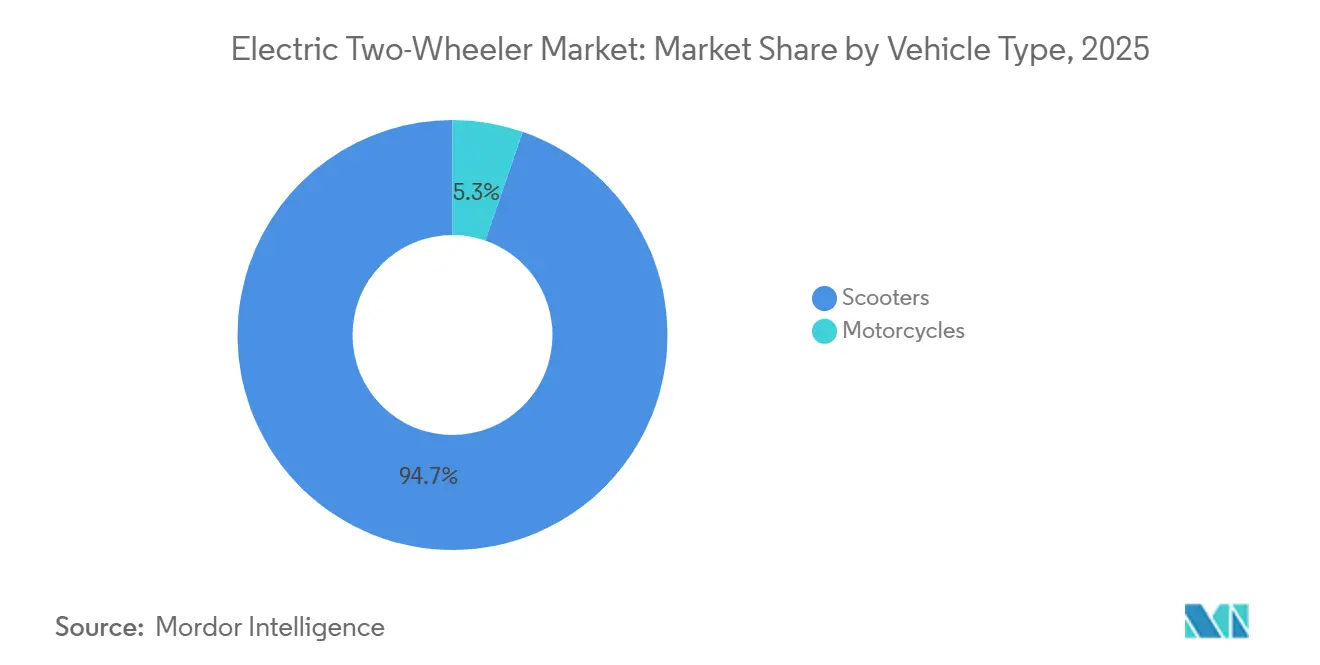

- Por tipo de veículo, os scooters capturaram 94,71% da participação do mercado de veículos elétricos de duas rodas em 2025, enquanto as motocicletas registraram o CAGR mais rápido de 11,61% até 2031.

- Por potência do motor, a faixa de 1,1–3,0 kW comandou 39,78% de participação em 2025, e o segmento acima de 5,0 kW deve expandir a um CAGR de 11,67% até 2031.

- Por plataforma de tensão, os modelos de 60 V lideraram com 37,73% de participação de receita em 2025 no Mercado de Veículos Elétricos de Duas Rodas, enquanto as plataformas de 72 V devem avançar a um CAGR de 11,71% ao longo do período de perspectiva.

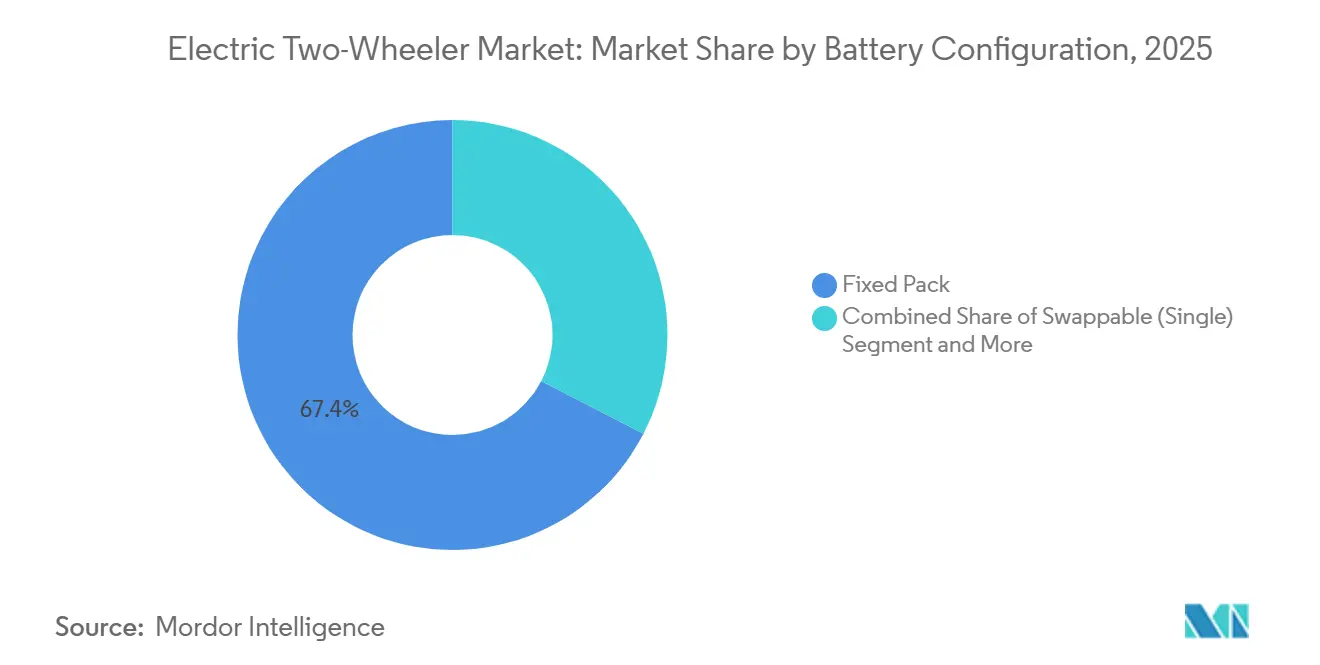

- Por configuração de bateria, os pacotes fixos representaram 67,37% do tamanho do mercado de veículos elétricos de duas rodas em 2025, mas os sistemas de troca dupla estão prontos para crescer a um CAGR de 11,79% até 2031.

- Por tipo de motor, as unidades BLDC controlaram uma participação de 68,71% em 2025, e as alternativas PMSM registrarão o CAGR mais alto de 11,63% durante a previsão.

- Por faixa de preço, os modelos com preço entre USD 1.001–1.500 representaram 34,46% das vendas em 2025 no Mercado de Veículos Elétricos de Duas Rodas, enquanto a faixa de USD 3.001–5.000 deve crescer a um CAGR de 11,78%.

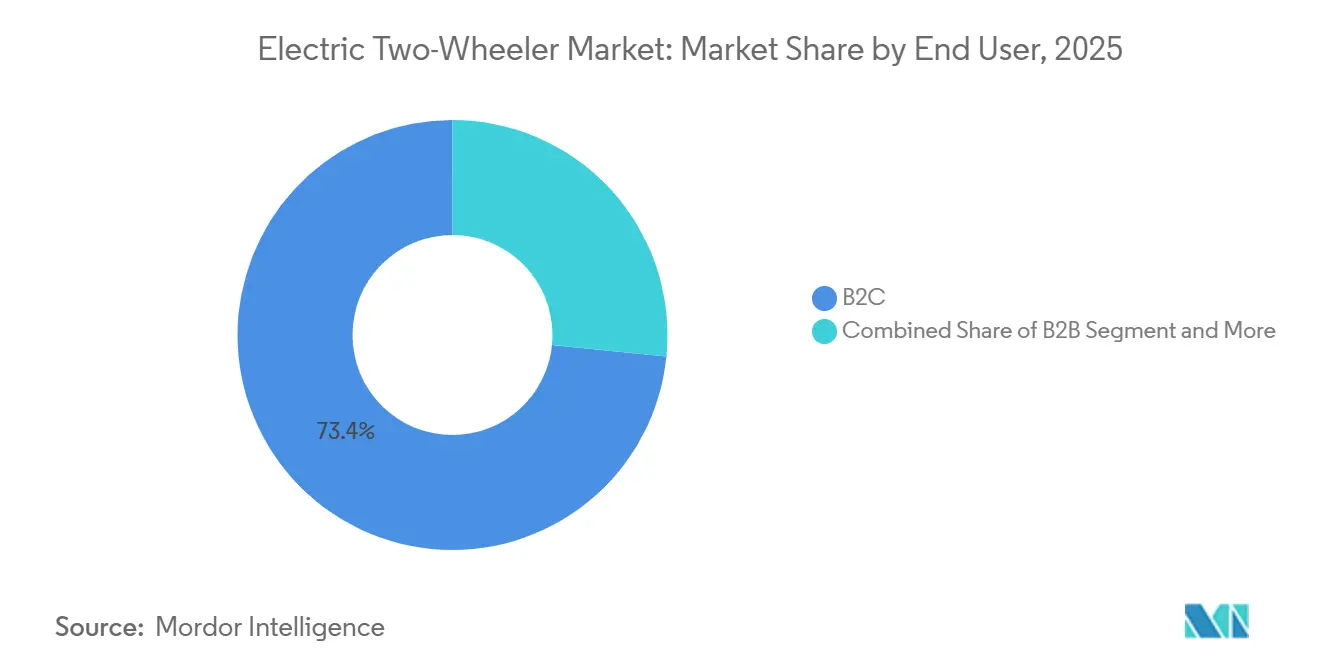

- Por usuário final, os clientes B2C compraram 73,37% das unidades em 2025, e as frotas de entrega estão no caminho para um CAGR de 11,72% até 2031.

- Por canal de vendas, os pontos de venda offline detinham 66,61% do volume em 2025, mas as plataformas online diretas ao consumidor se expandirão a um CAGR de 11,75%.

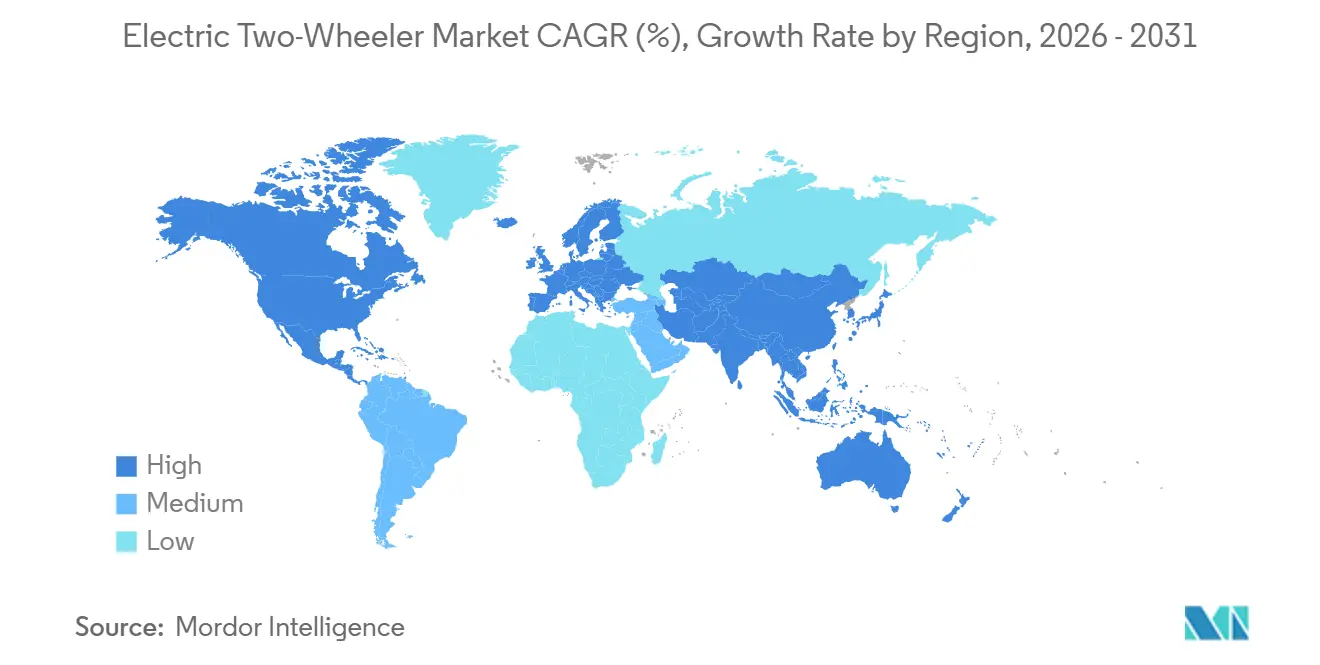

- Por geografia, a Ásia-Pacífico dominou o mercado de veículos elétricos de duas rodas com uma participação de 66,08% em 2025, enquanto a região do Oriente Médio e África deve registrar o CAGR mais rápido de 11,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Veículos Elétricos de Duas Rodas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos Preços de Baterias Acelera a Paridade do Custo Total de Propriedade | +2.8% | Global, com ganhos iniciais na China, Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Crescimento Rápido das Frotas de Entrega da Economia Gig | +2.4% | Índia, China, Sudeste Asiático, América Latina | Curto prazo (≤ 2 anos) |

| Políticas de Zonas Urbanas de Baixa Emissão Impulsionam a Adoção | +2.1% | Europa central, expandindo-se para metrópoles da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos Localizados de Fabricação de Célula a Pacote | +1.9% | Índia, Indonésia, Tailândia, União Europeia | Médio prazo (2-4 anos) |

| Plataformas Modulares de Fabricantes de Equipamentos Originais Reduzem Ciclos de Desenvolvimento | +1.3% | Global, liderado pela Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Gestão de Bateria Baseada em IA Estende a Vida Útil da Garantia | +1.1% | Global, segmentos premium primeiro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Preços de Baterias Acelera a Paridade do Custo Total de Propriedade

Em 2024, os custos dos pacotes de íons de lítio experimentaram uma queda significativa, marcando uma redução notável em relação ao ano anterior. As projeções sugerem reduções adicionais no futuro próximo. Atingir esse marco elimina o prêmio inicial em relação aos scooters a gasolina de 125 cc em mercados como Índia, Indonésia e Vietnã. Essa mudança abre caminho para a demanda orgânica, independente de subsídios. Notavelmente, em cidades de segundo nível na Índia, marcas como Ather Energy e TVS Motor Company Ltd. relatam que as vendas de scooters elétricos, sem subsídios, agora representam uma parcela substancial de seus volumes mensais. Os fabricantes estão canalizando essas economias de custo em ofertas aprimoradas; por exemplo, a Ola Electric Technologies Pvt. Ltd. lançou um programa de garantia estendida no início de 2025 [1]"Anúncio de Garantia de Bateria Março de 2025," Ola Electric, olaelectric.com . No geral, o dimensionamento da cadeia de suprimentos e a otimização dos custos de baterias continuam sendo os principais impulsionadores de crescimento para o mercado de veículos elétricos de duas rodas.

Crescimento Rápido das Frotas de Entrega da Economia Gig

Plataformas de entrega de alimentos, como a Zomato, estão estabelecendo metas ambiciosas, visando um número significativo de unidades elétricas até o final da década. Enquanto isso, a Swiggy firmou um acordo com a Zypp Electric, planejando lançar uma frota substancial de scooters nos próximos anos. Com percursos diários cobrindo distâncias moderadas a longas, os veículos elétricos podem reduzir significativamente os custos totais de propriedade em comparação com a gasolina, especialmente quando a troca de baterias minimiza o tempo de inatividade. Em 2024, a Gogoro Limited conquistou contratos de frota com a Uber e a Rapido, estabelecendo presença em Bangalore e Hyderabad, devido à sua extensa rede de estações de troca [2]"Estatísticas da Rede Global 2025," Gogoro Inc., gogoro.com . Sob mandatos governamentais, o Grupo GoTo da Indonésia está no caminho certo para eletrificar uma parcela considerável de sua frota Gojek nos próximos anos, sublinhando o papel de liderança da Ásia no impulso aos veículos elétricos. Embora os protocolos de troca padronizados enfrentem fragmentação fora de Taiwan, a formação de consórcios sugere uma futura convergência.

Políticas de Zonas Urbanas de Baixa Emissão Impulsionam a Adoção

Até meados de 2025, várias cidades, em comparação com um número menor em 2023, terão endurecido as penalidades sobre veículos de duas rodas a gasolina, aplicando zonas de baixa emissão ou emissão zero. Em Delhi, as regras do Estágio IV impõem multas significativas em scooters fabricados antes de um ano específico. Enquanto isso, a proibição iminente na via periférica de Amsterdã impulsionou significativamente a participação elétrica nos novos registros. A expansão da Zona de Ultra Baixa Emissão de Londres impulsionou um aumento substancial nos registros de veículos elétricos de duas rodas no primeiro semestre de 2024. Para evitar penalidades diárias, os operadores de última milha estão acelerando as conversões de frotas e encurtando os ciclos de compra. Embora a aplicação varie nos mercados emergentes, os padrões Euro 5+ mais rígidos estão limitando ainda mais as alternativas a combustão.

Incentivos Localizados de Fabricação de Célula a Pacote

O programa de Incentivo Vinculado à Produção da Índia, o imposto de importação da Indonésia sobre células de veículos elétricos e os créditos fiscais do Acordo Verde da União Europeia estão impulsionando a fabricação doméstica de baterias. A planta da Ola Electric Technologies Pvt. Ltd. em Tamil Nadu visa uma capacidade anual significativa de célula a pacote. Enquanto isso, a Amara Raja Advanced Cell Technologies fez parceria com a InoBat para localizar a produção de íons de lítio. Ao adquirir localmente, as empresas reduzem os custos logísticos, encurtam os prazos de entrega e se protegem de perturbações geopolíticas no comércio de matérias-primas. Esses incentivos, vinculados a benchmarks de valor agregado doméstico, estão impulsionando os fornecedores em direção à integração vertical. Essa integração leva a reduções de custos, aumentando a competitividade de preços mesmo com a diminuição dos subsídios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eliminação Gradual de Subsídios | -1.8% | China, Alemanha, França, Escandinávia | Curto prazo (≤ 2 anos) |

| Financiamento Específico para Veículos de Duas Rodas Permanece Subpenetrado | -1.5% | Índia, Sudeste Asiático, América Latina, África | Médio prazo (2-4 anos) |

| Padrões de Carregamento Fragmentados Dificultam o Roaming | -1.2% | Global, agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Eventos Térmicos Prejudicam a Confiança do Consumidor | -1.1% | Global, agudo na Índia e China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Eliminação Gradual de Subsídios na China e Europa

No início de 2024, o encerramento das concessões de compra pela Alemanha no final de 2023 e a redução do bônus ecológico pela França no início de 2024 resultaram em quedas significativas nos registros. Embora a China tenha encerrado os subsídios diretos ao consumidor no final de 2022, as isenções de imposto sobre compras permanecem em vigor por mais alguns anos. À medida que os incentivos diminuem, os fabricantes de equipamentos originais são compelidos a reduzir seus custos de lista de materiais, impactando particularmente os players menores com escala limitada. Mercados como o esquema FAME-II da Índia, conhecidos por seus programas plurianuais previsíveis, apresentam curvas de demanda mais estáveis. Dadas as pressões fiscais, é provável que quaisquer extensões futuras sejam menos generosas, sublinhando a importância da competitividade de custos intrínseca.

Padrões de Carregamento Fragmentados Dificultam o Roaming

Tipos de conectores concorrentes, como CCS2, Tipo 2 e GB/T, inflam os custos de hardware para operadores de pontos de carregamento e criam ansiedade de autonomia para os condutores que se aventuram além dos corredores metropolitanos. A Fase 2 do AIS-156 da Índia exige comunicação por barramento CAN, mas deixa flexibilidade de tensão, perpetuando a interoperabilidade parcial. Os condutores, portanto, restringem as viagens a trajetos intraurbanos, permitindo que os modelos a combustão retenham nichos de turismo interurbano. Os rascunhos de padronização da ISO e da SAE permanecem em análise, e a ratificação formal é improvável antes de 2027. Os investidores em infraestrutura devem implantar dispensadores de múltiplos padrões, aumentando a intensidade de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Scooters Mantêm Escala, Motocicletas Capturam Compradores Orientados ao Desempenho

Os scooters dominaram o mercado de veículos elétricos de duas rodas com 94,71% do volume global em 2025. Seu design de passagem, armazenamento sob o assento e estruturas leves são adequados para viagens urbanas congestionadas e paradas de entrega. As plataformas de entrega preferem scooters porque os condutores podem embarcar e desembarcar rapidamente, reduzindo os tempos de serviço. As motocicletas, embora com uma participação residual, estão se expandindo a um CAGR de 11,61%, à medida que os condutores orientados ao desempenho buscam limites de velocidade legais em rodovias e estilo agressivo. A RV400 da Revolt Intellicorp Pvt. Ltd. e a ONE refrigerada a líquido da Emflux Motors exemplificam essa transição em direção a cifras de potência mais elevadas.

O impulso em torno das motocicletas sugere uma bifurcação do mercado de veículos elétricos de duas rodas. A adoção em massa permanecerá centrada em scooters até 2031; no entanto, os clientes premium estão dispostos a pagar por aceleração abaixo de quatro segundos e autonomia real acima de 100 km. As marcas com herança a combustão em categorias esportivas e de turismo detêm patrimônio de marca latente que podem aproveitar quando as curvas de custo de baterias permitirem. Por outro lado, os titulares de scooters correm o risco de perder compradores aspiracionais, a menos que ampliem suas linhas para silhuetas de motocicletas. A inovação de segmento, portanto, gira em torno da expansão dos fatores de forma, em vez de ganhos incrementais de autonomia.

Por Potência do Motor: Faixa Intermediária Domina, Alta Potência Ganha Tração

Os modelos na faixa de 1,1–3,0 kW representaram 39,78% das vendas em 2025, equilibrando custo, peso em ordem de marcha e desempenho em nível urbano. Eles são adequados para deslocamentos diários abaixo de 60 km e permanecem o padrão para compradores sensíveis ao preço. No entanto, a classe acima de 5,0 kW é a de crescimento mais rápido, registrando um CAGR de 11,67%, à medida que os reguladores da ASEAN e da América Latina alinham as normas de licenciamento para que scooters de maior potência possam compartilhar vias arteriais com carros. A 450 Apex da Ather Energy demonstra o apelo do torque quase instantâneo nos semáforos sem sacrificar a autonomia.

O subsegmento de baixa potência menor ou igual a 1,0 kW, outrora popular nas regiões rurais da China, está perdendo relevância porque a queda nos preços das baterias corrói as economias que justificavam o desempenho limitado. Por outro lado, a faixa de potência média de 3,1–5,0 kW está se tornando um passo de transição para condutores que estão migrando de scooters de entrada, mas ainda não estão prontos para absorver o prêmio de preço ou o peso adicional de baterias maiores. A distribuição por classe de potência continuará inclinando-se para cima à medida que o custo por kWh se estabilizar abaixo de USD 90, permitindo que os fabricantes de equipamentos originais enviem pacotes maiores sem ultrapassar as faixas de preço do mercado de massa.

Por Plataforma de Tensão: Sessenta Volts Lidera, Setenta e Dois Volts Avança com Carregamento Rápido

Os sistemas de sessenta volts detinham 37,73% da participação do mercado de veículos elétricos de duas rodas em 2025, em grande parte porque seu ecossistema de componentes — controladores, carregadores e módulos de bateria — é maduro e otimizado em custo. As plataformas de setenta e dois volts, no entanto, estão crescendo a um CAGR de 11,71%, auxiliadas por carregadores rápidos de corrente contínua que fornecem 3 kW e reduzem os tempos mínimos de carregamento para cerca de 90 minutos. A Gogoro Limited usa pacotes de 50,4 V em série para atingir 100,8 V para ciclos de alta demanda, demonstrando a flexibilidade das configurações modulares.

A crescente densidade de carregamento público influencia a seleção de tensão mais do que a eficiência intrínseca, porque os proprietários agora comparam veículos em relação à disponibilidade de hardware compatível. As arquiteturas de quarenta e oito volts, outrora dominantes nas conversões de chumbo-ácido, estão diminuindo à medida que as químicas de lítio eliminam os limites de tensão anteriores. Os protótipos experimentais de 96 V e 120 V permanecerão de nicho até que os padrões surjam. Os fabricantes de equipamentos originais, portanto, enfrentam uma troca estratégica: alinhar-se com as normas de tensão de rede prevalecentes ou arriscar o abandono dos clientes ao viajar fora dos centros urbanos.

Por Configuração de Bateria: Pacotes Fixos Permanecem no Mercado de Massa, Sistemas de Troca Dupla Ganham Preferência das Frotas

As baterias fixas representaram 67,37% das unidades em 2025 devido ao menor custo de lista de materiais e à montagem direta. Os formatos de troca dupla, embora com um volume total mínimo, estão crescendo a um CAGR de 11,79% porque as frotas de entrega valorizam o tempo de atividade em detrimento do preço de etiqueta. A Zypp Electric sozinha implantou 25.000 scooters de pacote duplo em três metrópoles indianas até meados de 2025.

As soluções de troca única atraem condutores individuais que não dispõem de infraestrutura densa de troca, mas desejam uma rotatividade rápida ocasional. O padrão AIS-156 Fase 2 da Índia agora impõe interoperabilidade mecânica e elétrica para kits trocáveis, uma medida que deve ampliar a participação dos fabricantes de equipamentos originais. Os defensores do pacote fixo argumentam que as próximas químicas de íons de sódio poderiam fornecer uma autonomia aceitável a um custo ainda menor, estendendo o ciclo de vida das arquiteturas fixas. A escolha de configuração, portanto, mapeia o modelo de negócios: as frotas buscam tempo de atividade operacional, enquanto os consumidores ainda valorizam a propriedade simplificada.

Por Tipo de Motor: BLDC Domina a Curva de Custos, PMSM Visa a Eficiência Premium

As unidades de corrente contínua sem escovas representaram 68,71% das remessas em 2025 devido ao menor conteúdo de material magnético e à eletrônica de controle mais simples. Os motores síncronos de ímã permanente estão se expandindo a um CAGR de 11,63%, fornecendo melhor eficiência e estendendo a autonomia para a mesma capacidade de bateria. A linha 450 da Ather Energy aproveita o PMSM para extrair 26 Nm de torque de pico de um motor de 7,2 kW.

A concentração do fornecimento de terras raras na China é um risco estratégico para o aumento de escala do PMSM, levando marcas como a Bajaj Auto Ltd. a diversificar as fontes. Os tipos de relutância comutada e indução permanecem marginais devido ao ruído audível e à complexidade de controle. A escolha do motor acompanha cada vez mais a faixa de preço: os scooters abaixo de USD 1.500 adotam o BLDC como padrão, enquanto os modelos premium padronizam o PMSM para justificar preços de venda sugeridos mais elevados por meio de aceleração superior e capacidade de subida em ladeiras.

Por Faixa de Preço: Segmento Intermediário Lidera, Faixa Premium Acelera

Os scooters com preço entre USD 1.001–1.500 capturaram 34,46% das vendas globais em 2025, alinhando-se com a renda disponível mediana nas principais economias asiáticas. O segmento de USD 3.001–5.000, embora com apenas alguns em volume, está crescendo a um CAGR de 11,78%, à medida que os profissionais urbanos pagam por garantias mais longas, telas de nível smartphone e recursos avançados de segurança. A S1 Pro da Ola Electric Technologies Pvt. Ltd. está no ponto ideal a USD 1.350 e inclui uma bateria de 3,97 kWh com autonomia declarada de 181 km.

As unidades abaixo de USD 1.000 estão sendo comoditizadas fora da lucratividade porque a queda nas despesas com baterias permite modelos com melhores especificações por apenas um custo extra modesto. Na Europa e na América do Norte, a faixa premium acima de USD 5.000 permanece de nicho, mas lucrativa, ancorada por marcas que incluem ABS, controle de tração e velocidades máximas de 70 km/h. O aumento do PIB per capita na Ásia empurrará os compradores para faixas mais altas, achatando a inclinação da pirâmide de preços atual.

Por Usuário Final: B2C Mantém Volume, Frotas Impulsionam Crescimento Incremental

Os consumidores individuais possuíam 73,37% do tamanho do mercado de veículos elétricos de duas rodas em 2025, atraídos pela manutenção reduzida e pela evitação da volatilidade dos preços dos combustíveis. As frotas de entrega, no entanto, estão registrando um CAGR de 11,72% porque a alta quilometragem amplifica as economias operacionais. A Zomato, a Swiggy e a Amazon Fresh agora exigem garantias de bateria de oito anos e telemetria de estado de saúde em tempo real antes de assinar contratos de fornecimento.

As frotas de transporte por aplicativo, aluguel e corporativas de segurança formam um nicho estratégico, muitas vezes beneficiando-se de descontos em volume e infraestrutura de carregamento compartilhada. As aquisições governamentais são pequenas em termos de unidades, mas simbolicamente influentes; o serviço postal da Índia encomendou numerosos scooters elétricos em março de 2025, sinalizando o potencial de implantação rural. O equilíbrio futuro de participação depende do ritmo em que as plataformas da economia gig se eletrificam e das diretrizes políticas que vinculam as renovações de licenças às metas de emissões.

Por Canal de Vendas: Lojas Físicas Dominam, Vendas Digitais Diretas Ganham Impulso

Os revendedores offline processaram 66,61% das transações em 2025 porque muitos compradores exigem test drives e assistência de financiamento presencial. Os modelos online diretos ao consumidor estão se expandindo a um CAGR de 11,75%, especialmente em mercados com sistemas de pagamento digital maduros, como a Índia, onde o UPI processou inúmeras transações em março de 2025. A Ola Electric Technologies Pvt. Ltd. vende exclusivamente por meio de seu aplicativo e site, enviando scooters diretamente às residências dos clientes.

Abordagens híbridas estão emergindo: a Ather Energy opera múltiplos centros de experiência enquanto cumpre quase metade dos pedidos online, combinando engajamento tátil com conveniência digital. A participação offline diminuirá gradualmente, mas não desaparecerá porque a percepção pós-venda permanece vinculada a centros de serviço físicos. Eventualmente, os modelos omnicanal dominarão à medida que os fabricantes de equipamentos originais reconhecerem que a descoberta frequentemente acontece online, mesmo quando o pagamento final ocorre em uma concessionária.

Análise Geográfica

A região da Ásia-Pacífico comandou 66,08% do volume global em 2025, representando a maioria do volume total. Isso foi amplamente impulsionado pela significativa base instalada da China e pelas vendas notáveis da Índia em 2024. Embora o mercado da China tenha mostrado sinais de maturação com crescimento modesto em 2024, ele levou líderes do setor como a Yadea Group Holdings Ltd. a mudar de direção, redirecionando uma parte de sua produção para exportações até meados de 2025. Por outro lado, impulsionada pelos incentivos FAME-II e pelos complementos estaduais que reduziram substancialmente os preços de compra, a Índia testemunhou uma expansão robusta em 2024. Os países do Sudeste Asiático, notadamente Indonésia, Vietnã e Tailândia, estabeleceram metas para alcançar um número substancial de veículos elétricos de duas rodas até 2030, impulsionados por mandatos de montagem doméstica destinados a salvaguardar empregos locais.

A Europa, detendo uma participação significativa em 2025, está lidando com o impulso amortecido pelas reduções de subsídios. A suspensão do Umweltbonus da Alemanha no final de 2023 levou a uma queda notável nos registros nos primeiros meses de 2024. Enquanto isso, a redução dos bônus pela França encolheu consideravelmente o mercado. O Reino Unido exige conformidade com uma cota de emissão zero, mas o entusiasmo do consumidor fica aquém. No entanto, os Países Baixos e a Espanha brilham mais, impulsionados por designs urbanos que favorecem o ciclismo e políticas de apoio a veículos elétricos. Notavelmente, a proibição de scooters a gasolina em Amsterdã impulsionou os veículos elétricos para uma participação dominante nos novos registros em 2025.

A América do Norte, o Oriente Médio e a África contribuíram cada um com uma pequena parcela para o volume de 2025, mas suas trajetórias divergiram. Nos EUA, a adoção se inclina fortemente para uso recreativo, com a LiveWire e a Zero gerenciando vendas modestas de unidades em 2024. No Canadá, um reembolso está estimulando as vendas na Colúmbia Britânica e em Quebec, embora as perdas de autonomia induzidas pelo frio lancem uma sombra sobre os valores de revenda. O Oriente Médio e a África oferecem o CAGR regional mais rápido de 11,65% em meio às metas de frota dos governos da Arábia Saudita e dos Emirados Árabes Unidos. A tarifa de carregamento fora do horário de pico da África do Sul, fixada em ZAR 0,90 por kWh, incentiva a adoção, embora o corte de energia perturbe a confiabilidade. O Brasil e a Argentina permanecem em escala reduzida, limitados por impostos de importação e escassa montagem local, mas o Rota 2030 do Brasil está abrindo alívio fiscal de IPI para unidades fabricadas domesticamente.

Cenário Competitivo

No futuro de médio prazo, as cinco principais marcas — Yadea Group Holdings Ltd., Aima Technology Group, Jiangsu Xinri E-Vehicle Co. Ltd., Hero Electric Vehicles Pvt. Ltd. e Ola Electric Technologies Pvt. Ltd. — representaram uma parcela significativa das remessas globais, destacando uma concentração de mercado moderada. À medida que os amortecedores de subsídios diminuem, o cenário competitivo passou de meras reduções de preços para enfatizar a diferenciação de recursos. Os fabricantes agora promovem benefícios como cobertura de garantia de longo prazo, atualizações de software via rede e painéis de manutenção preditiva que aproveitam a telemetria de baterias. Essas garantias tornaram-se fundamentais para os gestores de frotas durante as negociações de pedidos em volume, dado que qualquer tempo de inatividade pode impactar significativamente os ganhos.

As nuances geográficas moldam as direções estratégicas. Em resposta à demanda doméstica em declínio, os líderes chineses estão se orientando para o crescimento liderado por exportações, forjando parcerias no Sudeste Asiático e na América Latina. Enquanto isso, os concorrentes indianos estão canalizando investimentos em capacidades domésticas expansivas, de olho em um mercado em rápido crescimento. Em uma tentativa de aliviar a ansiedade de autonomia e garantir receita consistente de assinaturas de energia, a Gogoro Limited, em colaboração com a Hero MotoCorp, está prestes a inaugurar um número substancial de estações de troca nos próximos anos, sob uma aliança pioneira de bateria aberta.

À medida que a disponibilidade e o custo das células desempenham um papel fundamental na determinação das margens, a integração vertical está se tornando cada vez mais prevalente. A Futurefactory da Ola Electric Technologies Pvt. Ltd., que integra os processos de célula a pacote, enrolamento de motor e montagem final, não está apenas reduzindo os custos logísticos, mas também acelerando os ciclos de caixa. Os mandatos de conformidade, como o Passaporte de Bateria da Europa, estão prontos para elevar as barreiras de entrada ao exigir divulgações sobre conteúdo reciclado e garantir a rastreabilidade da cadeia de suprimentos. Isso pode ser problemático para os players menores, que podem se ver excluídos pelo preço, a menos que participem de programas de agrupamento ou obtenham licenças de tecnologia de seus concorrentes maiores. Neste cenário em evolução, as marcas que se destacam em análise de baterias, priorizam a experiência do cliente e investem em fabricação localizada estão prontas para solidificar sua participação de mercado.

Líderes do Setor de Veículos Elétricos de Duas Rodas

Gogoro Limited

Hero Electric Vehicles Pvt. Ltd.

Jiangsu Xinri E-Vehicle Co. Ltd.

VMOTO SOCO ITALY SRL

Yadea Group Holdings Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A TVS Motor Company Ltd. apresentou um scooter elétrico revisado com maior capacidade de bateria, maior potência do motor e carregamento mais rápido para resolver preocupações anteriores com a ansiedade de autonomia.

- Janeiro de 2026: A Simple Energy introduziu versões de segunda geração do Simple One e One S e revelou o Simple Ultra equipado com uma bateria de 6,5 kWh, reivindicando 400 km de autonomia IDC — o maior pacote oferecido em um scooter indiano.

Escopo do Relatório Global do Mercado de Veículos Elétricos de Duas Rodas

O escopo do relatório inclui Tipo de Veículo (Scooters e Motocicletas), Potência do Motor (Menor ou Igual a 1,0 kW e Mais), Tensão (48 V, 60 V, 72 V e Outros), Configuração de Bateria (Fixa e Mais), Tipo de Motor (BLDC e Outros), Faixa de Preço (Menor ou Igual a USD 1.000 e Mais), Usuário Final (B2C e Mais), Canal de Vendas (Online e Offline) e Geografia.

| Scooters |

| Motocicletas |

| Menor ou igual a 1,0 kW |

| 1,1–3,0 kW |

| 3,1–5,0 kW |

| Mais de 5,0 kW |

| 48 V |

| 60 V |

| 72 V |

| Outros |

| Pacote Fixo |

| Trocável (Simples) |

| Trocável (Duplo) |

| BLDC |

| PMSM |

| Outros |

| Menor ou igual a 1.000 |

| 1.000–1.500 |

| 1.501–2.000 |

| 2.001–3.000 |

| 3.001–5.000 |

| Mais de 5.000 |

| B2C |

| B2B |

| Transporte por Aplicativo / Mototáxi / Aluguel / Turismo |

| Entrega e Logística |

| Frotas Corporativas e de Pequenas e Médias Empresas |

| Outros (Governo, ONG, Institucional) |

| Online |

| Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Scooters | |

| Motocicletas | ||

| Por Potência do Motor | Menor ou igual a 1,0 kW | |

| 1,1–3,0 kW | ||

| 3,1–5,0 kW | ||

| Mais de 5,0 kW | ||

| Por Plataforma de Tensão | 48 V | |

| 60 V | ||

| 72 V | ||

| Outros | ||

| Por Configuração de Bateria | Pacote Fixo | |

| Trocável (Simples) | ||

| Trocável (Duplo) | ||

| Por Tipo de Motor | BLDC | |

| PMSM | ||

| Outros | ||

| Por Faixa de Preço (USD) | Menor ou igual a 1.000 | |

| 1.000–1.500 | ||

| 1.501–2.000 | ||

| 2.001–3.000 | ||

| 3.001–5.000 | ||

| Mais de 5.000 | ||

| Por Usuário Final | B2C | |

| B2B | ||

| Transporte por Aplicativo / Mototáxi / Aluguel / Turismo | ||

| Entrega e Logística | ||

| Frotas Corporativas e de Pequenas e Médias Empresas | ||

| Outros (Governo, ONG, Institucional) | ||

| Por Canal de Vendas | Online | |

| Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Tipo de Veículo - A categoria abrange veículos motorizados de duas rodas.

- Tipo de Carroceria do Veículo - Inclui Scooters e Motocicletas, enquanto patinetes e bicicletas estão excluídos.

- Categoria de Combustível - A categoria abrange exclusivamente sistemas de propulsão elétrica, enquanto os Motores de Combustão Interna (MCI) estão excluídos.

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-a a uma tomada ou estação de carregamento pública. Os BEVs não possuem um MCI e, portanto, são livres de poluição. Eles têm um baixo custo de operação e ruído de motor reduzido em comparação com motores de combustível convencionais. No entanto, eles têm uma autonomia menor e preços mais altos do que seus modelos equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| VE Híbrido Plug-in | Um veículo que pode ser alimentado por um MCI ou por um motor elétrico. Em contraste com os VEs híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| VE Híbrido | Um veículo alimentado por um MCI em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do MCI e frenagem regenerativa. |

| Veículos Comerciais | Os veículos comerciais são veículos rodoviários motorizados projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves (VCL) e veículos de médio e grande porte. |

| Veículos de Passageiros | Os carros de passageiros são veículos movidos a motor elétrico ou a motor com pelo menos quatro rodas. Esses veículos são usados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Os veículos comerciais que pesam menos de 6.000 lb (Classe 1) e na faixa de 6.001–10.000 lb (Classe 2) são abrangidos por esta categoria. |

| Veículos de Médio e Grande Porte | Os veículos comerciais que pesam na faixa de 10.001–14.000 lb (Classe 3), 14.001–16.000 lb (Classe 4), 16.001–19.500 lb (Classe 5), 19.501–26.000 lb (Classe 6), 26.001–33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são abrangidos por esta categoria. |

| Ônibus | Um meio de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros por longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus executivo e trólebus. |

| Diesel | Inclui veículos que usam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca usado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura alcançada quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que usam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente usa um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é ignizada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que usam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os bicombustíveis são considerados no escopo do estudo. |

| GNC | Inclui veículos que usam GNC como combustível principal. São veículos que operam como veículos movidos a gasolina com motores de combustão interna de ignição por faísca. |

| VEH | Todos os veículos elétricos que usam baterias e um motor de combustão interna (MCI) como fonte primária de propulsão são considerados nesta categoria. Os VEHs geralmente usam um trem de força diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um VEH converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do VEH não pode ser carregada usando dispositivos plug-in. |

| VEHP | Os VEHPs são alimentados por uma bateria, bem como por um MCI. A bateria pode ser carregada por frenagem regenerativa usando o MCI ou conectando-se a alguma fonte de carregamento externa. Os VEHPs têm uma autonomia melhor do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente carros de passageiros de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o carro familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando o volume de vendas pelo preço médio de venda (PMS) respectivo. Ao estimar o PMS, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e preferência variável do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura.