Tamanho e Participação do Mercado de Remessas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

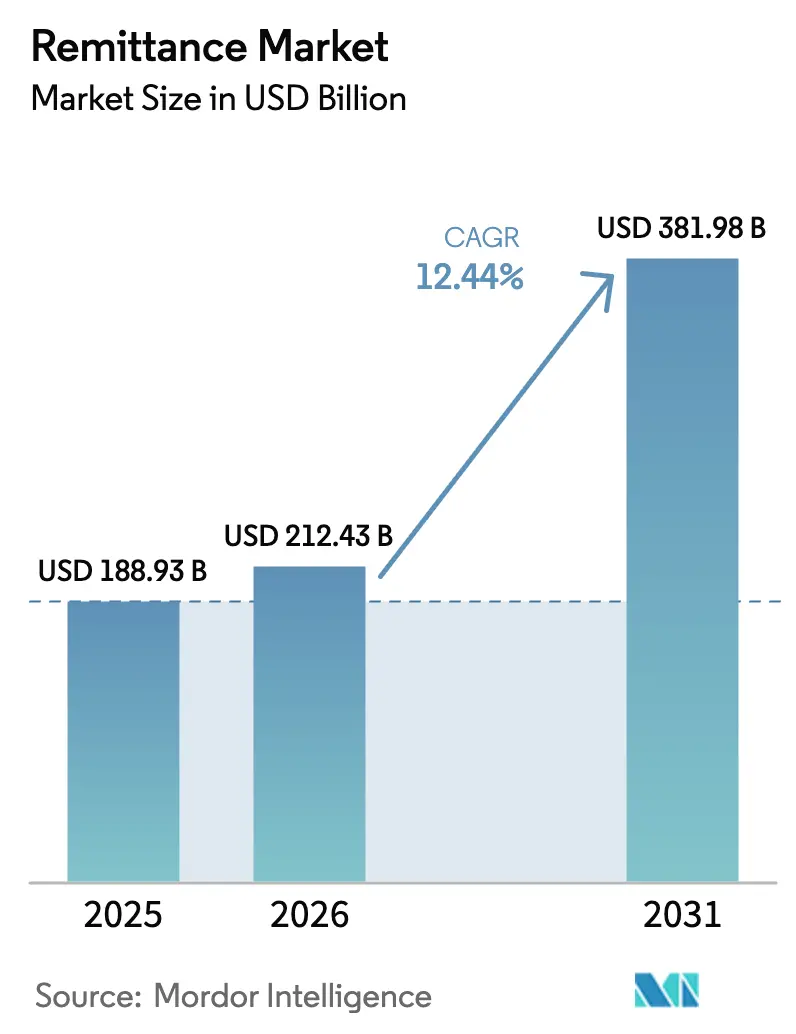

| Tamanho do Mercado (2026) | 212.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 381.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.44% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Remessas por Mordor Intelligence

O tamanho do Mercado de Remessas foi avaliado em USD 188,93 bilhões em 2025 e estima-se que cresça de USD 212,43 bilhões em 2026 para atingir USD 381,98 bilhões até 2031, a uma CAGR de 12,44% durante o período de previsão (2026-2031).

A expansão decorre de fluxos migratórios constantes, inovação contínua em pagamentos digitais e políticas ativas de inclusão financeira nos corredores de envio e recebimento. A Ásia-Pacífico está acelerando mais rapidamente com base em ecossistemas de dinheiro móvel, enquanto a América do Norte mantém uma posição de liderança em volumes totais de transações. Trilhos de pagamento em tempo real, micropagamentos habilitados por blockchain e barreiras de conformidade mais baixas para entrantes de fintech estão redefinindo os limites competitivos. Ao mesmo tempo, esquemas de incentivo apoiados pelo governo e produtos de investimento direcionados à diáspora estão convertendo fluxos de remessas em capital de desenvolvimento mais amplo.

Principais Conclusões do Relatório

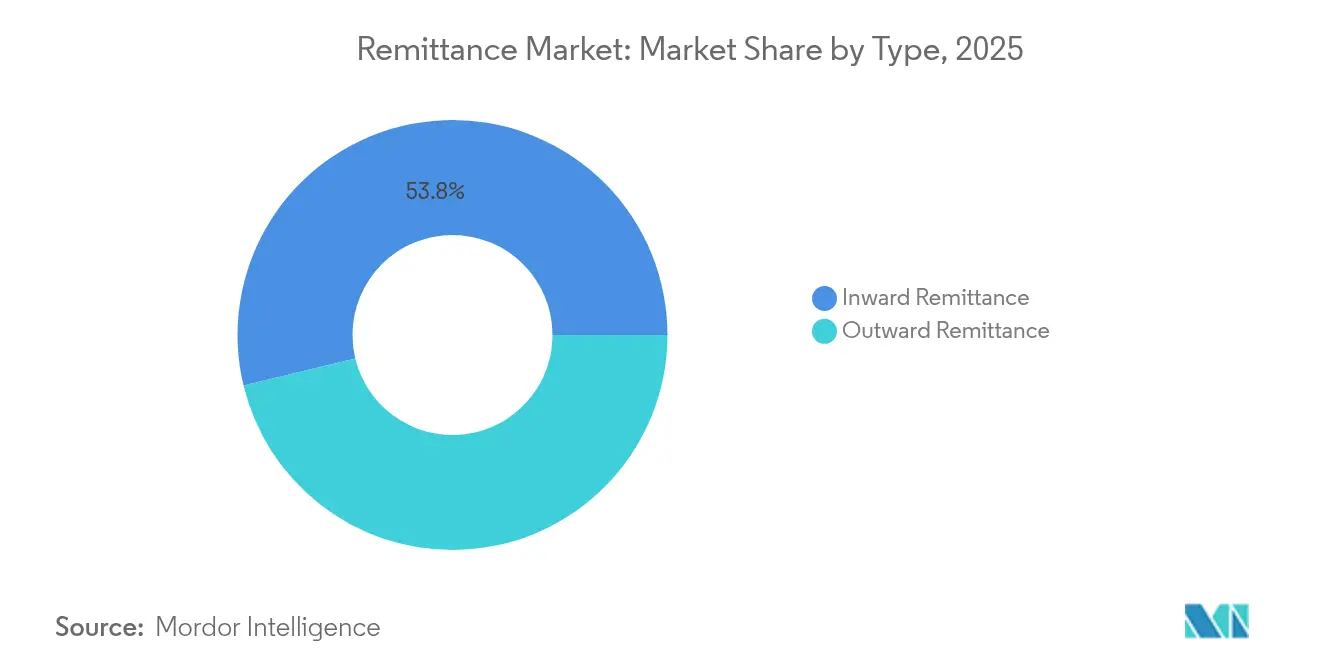

- Por tipo, as transferências de entrada detinham 53,78% da participação de mercado em 2025, enquanto os fluxos de saída têm previsão de avançar a uma CAGR de 13,02% até 2031.

- Por modalidade de transferência, os canais tradicionais comandavam 71,65% do tamanho do mercado de remessas em 2025; os canais digitais têm projeção de crescimento anual de 15,41% até 2031.

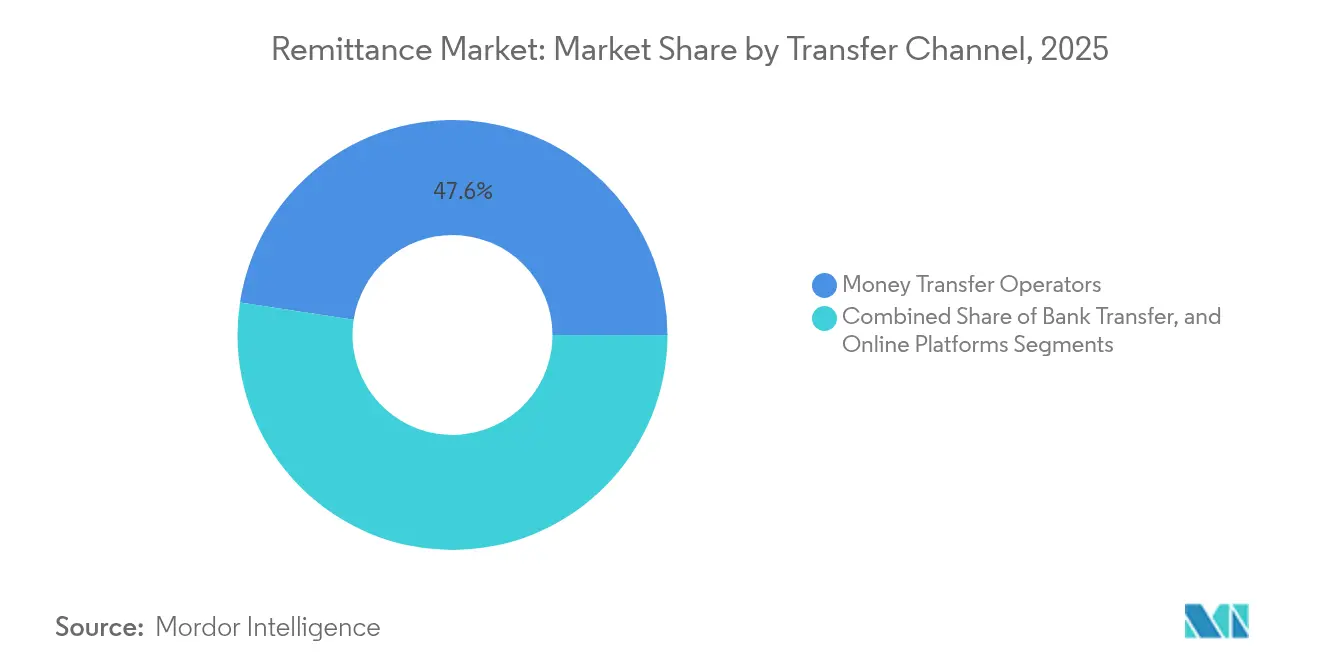

- Por canal de transferência, as operadoras de transferência de dinheiro lideraram com 47,58% da participação de mercado em 2025, enquanto as plataformas online estão se expandindo a uma CAGR de 18,89%.

- Por usuário final, as transferências pessoais representaram 88,05% do tamanho do mercado de remessas em 2025, mas as transferências comerciais registram a CAGR mais rápida de 15,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Remessas

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Pico de Impacto |

|---|---|---|---|

| Aumento nos fluxos de trabalhadores migrantes do África Subsaariana para os corredores do CCG | +2,1 | África Subsaariana, Oriente Médio (CCG) | Médio prazo |

| Interoperabilidade do dinheiro móvel na África Oriental reduzindo taxas | +1,8 | África Oriental, com repercussão em outras regiões africanas | Médio prazo |

| Trilhos de pagamento em tempo real (PIX, UPI) acelerando transferências América do Sul-Ásia | +2,3 | América Latina, Ásia-Pacífico | Médio prazo |

| Microrremessas baseadas em blockchain reduzindo o custo para menos de US$ 1 | +1,5 | Global, com adoção antecipada na Ásia-Pacífico e América do Norte | Longo prazo |

| Esquema Naira4Dollar da Nigéria e programas similares de incentivo cambial | +0,9 | África, com foco na Nigéria e outros países com esquemas similares | Curto prazo |

| Títulos da diáspora e produtos de investimento vinculados a remessas | +0,7 | Global, com ênfase nos principais países receptores de remessas | Longo prazo |

| Fonte: Mordor Intelligence | |||

Aumento nos fluxos de trabalhadores migrantes do África Subsaariana para os corredores do CCG

A migração para as economias do Golfo aumentou acentuadamente, com os estrangeiros agora superando metade da força de trabalho residente do CCG. Somente a Arábia Saudita remeteu USD 38 bilhões em 2023. [1]Escritório Federal de Estatística da Alemanha, "Remessas de Migrantes," destatis.de As reformas legais do sistema kafala melhoraram a mobilidade laboral, fortalecendo o potencial de ganho dos migrantes e, por extensão, as transferências de saída. À medida que os corredores se expandem, parceiros especializados de pagamento estão incorporando ferramentas de desembolso em moeda local que reduzem o tempo de liquidação. As agências de supervisão também estão reforçando os padrões de coleta de dados, o que deve aumentar a visibilidade sobre os fluxos por corredor e ajudar os formuladores de políticas a ajustar as metas de inclusão. Dado o impulso demográfico e as contratações contínuas para megaprojetos, o potencial de crescimento para o mercado de remessas permanece significativo no médio prazo.

Interoperabilidade do dinheiro móvel na África Oriental reduzindo taxas

Os acordos entre redes de operadoras de dinheiro móvel reduziram as taxas médias de transferência em 2,3 pontos percentuais em comparação com as alternativas baseadas em dinheiro físico. [2]Rishi Raithatha & Gianluca Storchi, "Relatório sobre o Estado do Setor de Dinheiro Móvel 2025," gsma.com A gama mais ampla de serviços — poupança, crédito, seguro — reforça a fidelidade à carteira digital e eleva o crescimento médio de saldo. Os custos mais baixos também deslocaram a atividade de canais informais para trilhos digitais regulamentados, melhorando a conformidade com as normas de prevenção à lavagem de dinheiro. Os reguladores, por sua vez, estão promovendo regras de KYC proporcionais que reconhecem as lacunas de identificação nacional enquanto salvaguardam a integridade sistêmica. À medida que a penetração de smartphones ultrapassa 60%, as transferências ancoradas em carteiras digitais têm projeção de capturar uma participação mais profunda do mercado de remessas na África Oriental e se expandir para regiões adjacentes.

Trilhos de pagamento em tempo real (PIX, UPI) acelerando transferências América do Sul-Ásia

O sistema PIX do Brasil registrou 1 bilhão de transações mensais em seu primeiro ano, e o UPI da Índia ultrapassou 11 bilhões mensais no final de 2024. [3]ACI Worldwide, "Relatório Hora Certa para Pagamentos em Tempo Real 2022," aciworldwide.com Vínculos bilaterais — PromptPay-PayNow no Sudeste Asiático, pilotos PIX-UPI — estão reduzindo as janelas de processamento para segundos e comprimindo os spreads cambiais. Para exportadores e trabalhadores autônomos, a liquidação instantânea elimina o impacto no capital de giro. Fintechs específicas por corredor estão sobrepondo APIs de pontuação de crédito sobre esses trilhos, permitindo microempréstimos no mesmo dia colateralizados por remessas recebidas. Com as metas do G20 impulsionando 75% dos pagamentos transfronteiriços para liquidação em até uma hora até 2027, os trilhos de pagamento em tempo real se destacam como um alavancador decisivo de crescimento para o mercado.

Microrremessas baseadas em blockchain reduzindo o custo para menos de USD 1

Protocolos como o RippleNet processam liquidações em menos de cinco segundos com taxas de rede próximas de zero. [4]Mohammad El Hajj & Imad Farran, "Blockchain em Remessas," doi.org Os trilhos de stablecoin protegem ainda mais o valor da volatilidade cambial de mercados emergentes, ajudando os remetentes a fixar taxas antes do pagamento. As camadas de conformidade — APIs de regra de viagem e triagem de sanções baseada em contratos inteligentes — estão reduzindo as dependências de bancos correspondentes. Embora a incerteza regulatória ainda limite a adoção em massa, os programas sandbox em Singapura e nos Emirados Árabes Unidos sinalizam crescente apoio político. À medida que as soluções em camadas amadurecem, os micropagamentos via blockchain estão prontos para ampliar o acesso a transações de baixo valor que anteriormente eram antieconômicas, dando ao mercado de remessas nova margem de crescimento.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Pico de Impacto |

|---|---|---|---|

| Fechamentos de bancos correspondentes impulsionados pela redução de riscos em Pequenos Estados Insulares em Desenvolvimento | -1,2 | Pequenos Estados Insulares em Desenvolvimento, Caribe, Pacífico | Médio prazo |

| Volatilidade cambial em mercados emergentes desestimulando remetentes | -0,8 | Global, com ênfase em mercados emergentes | Curto prazo |

| Mandatos de localização de dados dificultando carteiras transfronteiriças | -1,0 | Global, com foco em países que implementam leis rígidas de localização de dados | Médio prazo |

| Concentrações de migrantes com preferência por dinheiro físico no CCG limitando a adoção digital | -0,7 | Oriente Médio (CCG), com impacto nos corredores do Sul da Ásia e África | Curto prazo |

| Fonte: Mordor Intelligence | |||

Fechamentos de bancos correspondentes impulsionados pela redução de riscos em Pequenos Estados Insulares em Desenvolvimento

Os bancos globais reduziram 30% das linhas de correspondência para certas economias insulares desde 2017, citando picos nos custos de conformidade com normas de prevenção à lavagem de dinheiro. Tonga, onde as remessas representam quase 47% do PIB, agora enfrenta acesso limitado aos trilhos formais, elevando as taxas médias acima de 10%. Centros regionais de fintech estão pilotando utilitários de KYC compartilhados, mas a legislação de controle de capitais retarda a integração. A menos que as facilidades multilaterais de melhoria de crédito se materializem rapidamente, o mercado de remessas nas pequenas ilhas continuará operando abaixo do seu potencial.

Volatilidade cambial em mercados emergentes desestimulando remetentes

Oscilações acentuadas nos pares Naira, Peso e Libra Egípcia corroeram o poder de compra no destino, reduzindo os volumes de remetentes em até 20% durante os períodos de maior turbulência. As remessas em stablecoin, utilizadas por 26% dos migrantes norte-americanos pesquisados, oferecem isolamento parcial, mas permanecem um nicho. Os maiores provedores estão experimentando opções de bloqueio de taxa no ponto de venda. Embora as ferramentas de hedge aliviem a dor no curto prazo, a estabilidade macroeconômica nas economias receptoras continua sendo a solução estrutural de que o mercado de remessas necessita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância de Entrada, Impulso de Saída

As transferências de entrada representaram 53,78% da participação do mercado de remessas em 2025. Somente a Índia atraiu USD 120 bilhões, enquanto México e Filipinas juntos receberam USD 105 bilhões, refletindo vínculos migratórios consolidados. Espera-se que o tamanho do mercado associado aos fluxos de entrada se mantenha estável, à medida que os domicílios receptores canalizam os recursos para consumo básico, saúde e educação. As plataformas de desembolso digital integradas com microsseguros aumentam a fidelidade e ajudam a converter transferências unidirecionais em pacotes de serviços mais amplos.

As transferências de saída, com uma participação de 46,22%, estão se expandindo 13,02% ao ano — mais rapidamente do que o mercado de remessas em geral. Os corredores Norte-Sul e os emergentes Sul-Sul sustentam o aumento. As contas em múltiplas moedas oferecidas por neobancos permitem que os expatriados encaminhem recursos para vários destinos sem repetir o processo de integração, aumentando a frequência das transações. As ferramentas de automação de conformidade agora analisam as listas de sanções dos países de destino em tempo real, reduzindo o abandono por parte dos remetentes. Consequentemente, o componente de saída amplia o tamanho do mercado e diversifica os fluxos de receita dos provedores.

Por Modalidade de Transferência: Ascensão Digital em Meio à Predominância Tradicional

Os agentes tradicionais e balcões bancários retiveram 71,65% da participação do mercado de remessas em 2025, ancorados por redes rurais de alta confiança. No entanto, o aumento dos custos do dinheiro físico e a triagem mais rigorosa de prevenção à lavagem de dinheiro estão freando o impulso de crescimento. Os provedores estão otimizando as redes de agentes por meio de análise de localização e deslocando fluxos de maior valor para corredores de conta a conta.

Os métodos digitais registraram uma CAGR de 15,41% e provavelmente eclipsarão uma fatia de 40,12% do mercado até 2031. O KYC mais rápido por meio de identificação biométrica, transparência de taxas e ferramentas de câmbio no aplicativo impulsionam a adoção. A contabilização em tempo real também minimiza o risco de float para os provedores. Para os consumidores, as taxas médias de remessa caíram para 4,96%, melhorando a renda disponível no destino.

Por Canal de Transferência: Liderança das Operadoras de Transferência de Dinheiro, Avanço Online

As operadoras de transferência de dinheiro detinham 47,58% do mercado global de remessas em 2025. Sua proposta híbrida física-digital oferece flexibilidade de última milha, especialmente em localidades com preferência por dinheiro físico. No entanto, a pressão sobre as margens é intensa; as grades de taxas estão se movendo em direção a limites abaixo de 3% nos principais corredores, obrigando a automação do back-office e a reformulação das comissões de agentes.

As plataformas exclusivamente online, em expansão a uma CAGR de 18,89%, exemplificam a escalabilidade com ativos leves. Taxas de câmbio de mercado médio transparentes e cotações de preços instantâneas aumentam a confiança dos usuários. Os padrões de mensagens ISO 20022 melhoram a orquestração com os bancos, reduzindo os custos de tratamento de exceções. À medida que os custos de aquisição de usuários caem por meio de loops de indicação e botões de transferência incorporados, os desafiantes online estão posicionados para capturar participação de mercado incremental mais rapidamente do que os concorrentes legados.

As transferências bancárias, embora menores, aproveitam a profunda confiança no balanço patrimonial e a integração com a folha de pagamento. As APIs de marca branca permitem que os bancos incorporem mecanismos de câmbio de terceiros, ampliando seu menu de serviços sem grandes reformulações tecnológicas.

Por Usuário Final: Núcleo Pessoal, Crescimento Comercial

As transferências pessoais ocuparam 88,05% do tamanho do mercado de remessas em 2025, sublinhando seu papel de bem-estar. Cerca de três quartos dos recursos recebidos liquidam despesas essenciais antes que os valores residuais sejam investidos em habitação ou educação. As carteiras digitais agora oferecem abas de microinvestimento, incentivando os remetentes a adotar planos de poupança orientados a objetivos.

As transferências comerciais — para folha de pagamento de PMEs, pagamentos a fornecedores e faturas de freelancers — representam uma fatia de 11,95%, mas crescem 15,03% ao ano. As plataformas de comércio eletrônico transfronteiriço integram módulos de liquidação instantânea, permitindo que os vendedores repatriem ganhos diariamente. A digitalização do financiamento comercial e os conhecimentos de embarque em blockchain comprimem ainda mais os ciclos de conversão de caixa, estimulando volumes incrementais no mercado de remessas.

Análise Geográfica

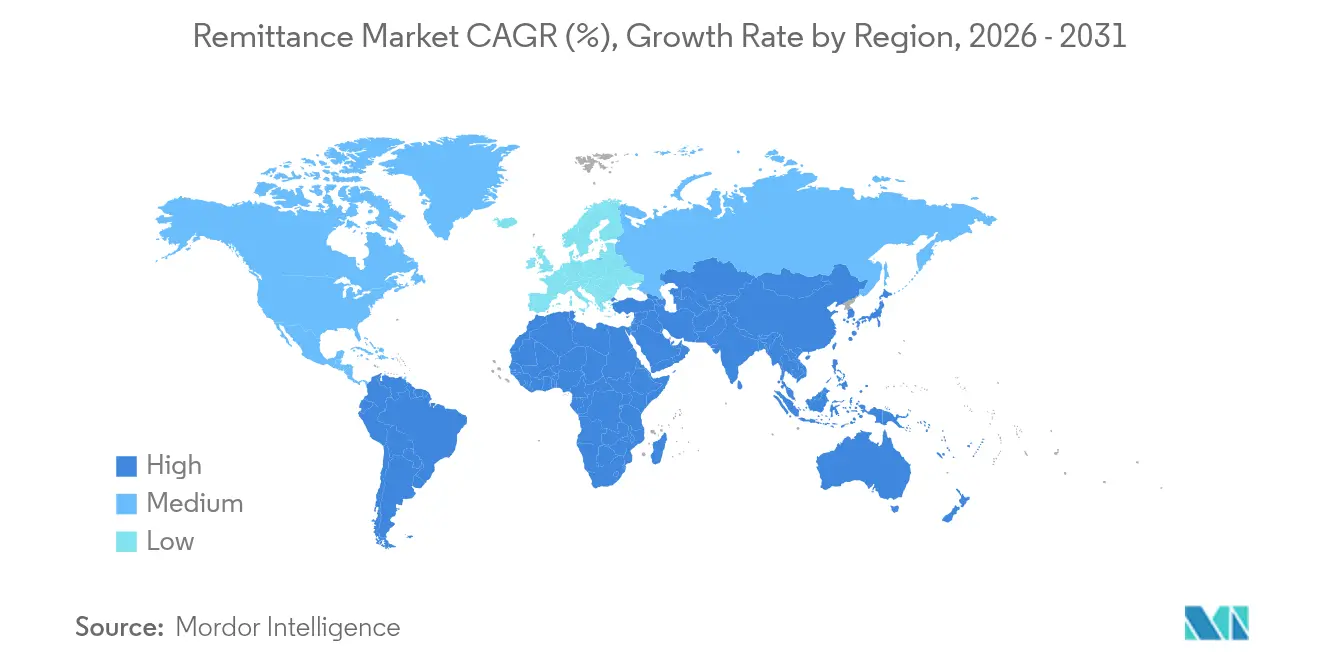

A América do Norte controlou 33,88% dos fluxos de 2025, impulsionada por sua considerável força de trabalho imigrante. Somente o corredor EUA-México canalizou USD 66,2 bilhões. As incumbentes de fintech incorporaram widgets de remessa dentro de aplicativos de neobancos, catalisando a frequência de transações recorrentes. A clareza regulatória sobre bancos digitais e stablecoins também fomenta a inovação que mantém a região na vanguarda do mercado de remessas.

A Ásia-Pacífico registra uma CAGR de 14,06% até 2031, refletindo seu status dual de remetente-receptor. A Índia tem projeção de superar USD 129 bilhões em entradas em 2024, enquanto os expatriados no Japão e na Austrália impulsionam volumes de saída crescentes. O sucesso doméstico do UPI se expande para corredores regionais por meio de pontes de rede a rede, reduzindo as taxas médias abaixo do limiar de 3% dos ODS em 53% dos corredores reportados. Portanto, a intensidade digital da Ásia-Pacífico a posiciona para capturar uma parcela desproporcional das futuras expansões do tamanho do mercado.

A Europa permanece uma região de origem fundamental, abastecida pela Alemanha, pelo Reino Unido e pela França. As taxas médias caíram, mas ainda estão em 5,8% em uma transação de USD 200, acima da meta do G20. Os mandatos de open banking e as propostas da PSD3 visam fomentar a interoperabilidade entre provedores, o que deve gradualmente comprimir os custos. Com as consideráveis diásporas ucraniana e síria — além das remessas de trabalhadores intra-UE —, a complexidade dos corredores do continente continua a influenciar o design de produtos no mercado de remessas.

A América Latina testemunha uma adoção digital crescente. O PIX do Brasil sustenta transferências domésticas instantâneas e está se estendendo a pilotos transfronteiriços. A participação do México no mercado de remessas acelera à medida que trabalhadores de plataformas de trabalho autônomo e trabalhadores sazonais preferem aplicativos de câmbio transparentes. Os sandboxes regulatórios na Colômbia e no Chile fomentam a interoperabilidade de carteiras que poderia desbloquear novas rotas sul-sul para o Peru e a Bolívia.

O Oriente Médio e a África apresentam padrões contrastantes. Os países do CCG estão entre os maiores remetentes do mundo devido às altas concentrações de expatriados, mas a preferência por dinheiro físico persiste, limitando a adoção digital. A África Subsaariana, receptora de USD 100 bilhões em 2023, ainda paga as taxas médias mais altas do mundo, apesar da liderança em dinheiro móvel. O impulso regulatório em direção a sistemas de pagamento continentais unificados (AfCFTA PAPS) oferece uma rota de médio prazo para a redução de custos e maior cobertura de mercado.

Cenário Competitivo

Os grandes players tradicionais mantêm vantagens de escala, mas os desafiantes de fintech avançam por meio de agilidade de preços e design centrado no usuário. A planejada aquisição da carteira Dash pela Western Union adiciona um ecossistema asiático de 1,2 milhão de usuários, sinalizando uma mudança da dependência de agentes para capacidade digital de ponta a ponta. A nova liderança da MoneyGram está acelerando a liquidação baseada em nuvem, encurtando os ciclos de reconciliação para aumentar a previsibilidade do fluxo de caixa para os agentes.

Os disruptores digitais aproveitam o marketing segmentado orientado por dados. A Wise dobrou a emissão de cartões de débito vinculados ao USD em 18 meses, incorporando gastos e transferências transfronteiriças em uma única jornada. A Remitly agora atende 5.100 corredores, com mecanismos de risco baseados em inteligência artificial que reduzem os custos de estorno em 18%. Ambas as empresas aproveitam saldos em múltiplas moedas, que funcionam como float e geram receita de juros que subsidia as taxas principais, permitindo-lhes conquistar participação incremental no mercado de remessas.

Os modelos de parceria entre bancos e fintechs florescem. A rede Liink do JPMorgan oferece dados de beneficiários pré-validados a determinadas operadoras de transferência de dinheiro, reduzindo drasticamente as taxas de correção. O DBS de Singapura faz parceria com a TransferMate para oferecer remessas corporativas no dia seguinte para 70 mercados, uma capacidade difícil de replicar apenas por meio de desenvolvimentos internos. Coletivamente, a interação do ecossistema aumenta os custos de mudança para os clientes e intensifica a concorrência pela margem de transação.

Líderes do Setor de Remessas

Western Union Company

MoneyGram International Inc.

Wise plc (formerly TransferWise)

PayPal Holdings Inc. (incl. Xoom Corp.)

Revolut Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Wise plc reportou um aumento de receita de 24% em relação ao ano anterior, atingindo GBP 1,05 bilhão no exercício fiscal de 2024, com sua base de clientes chegando a 12,8 milhões, sublinhando as economias de escala do modelo digital.

- Março de 2025: O Conselho de Estabilidade Financeira anunciou progresso tangível no roteiro do G20, avançando nos padrões de interoperabilidade que sustentam futuras reduções nas taxas de remessa.

- Fevereiro de 2025: O FIDA lançou o RemitSCOPE, uma plataforma de dados gratuita projetada para aumentar a transparência dos corredores e apoiar o alinhamento de políticas.

- Janeiro de 2025: O Banco Central dos Emirados Árabes Unidos divulgou planos para uma moeda digital do banco central de atacado-varejo com o objetivo de agilizar as remessas domésticas e transfronteiriças no âmbito de seu Programa de Transformação da Infraestrutura Financeira.

Escopo do Relatório Global do Mercado de Remessas

Uma remessa é um valor monetário enviado a outra parte, geralmente em outro país. Normalmente, o remetente é um trabalhador estrangeiro e o destinatário é um familiar no país de origem do receptor. As remessas representam uma das maiores fontes de renda para pessoas em nações de baixa renda e em desenvolvimento.

O mercado de remessas é segmentado por modalidade de transferência (digital, tradicional), por usuário final (comercial, pessoal), geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Remessa de Entrada |

| Remessa de Saída |

| Digital |

| Tradicional |

| Transferência Bancária |

| Operadoras de Transferência de Dinheiro |

| Plataformas Online |

| Pessoal (Remessas de Migrantes) |

| Comercial (Pagamentos de PMEs e Corporativos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Tipo | Remessa de Entrada | |

| Remessa de Saída | ||

| Por Modalidade de Transferência | Digital | |

| Tradicional | ||

| Por Canal de Transferência | Transferência Bancária | |

| Operadoras de Transferência de Dinheiro | ||

| Plataformas Online | ||

| Por Usuário Final | Pessoal (Remessas de Migrantes) | |

| Comercial (Pagamentos de PMEs e Corporativos) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de remessas e qual é a sua taxa de crescimento?

O mercado está em USD 212,43 bilhões em 2026 e tem projeção de subir para USD 381,98 bilhões até 2031, refletindo uma CAGR de 12,44%.

Qual região testemunhará a expansão mais rápida em remessas até 2031?

A Ásia-Pacífico lidera o crescimento com uma CAGR de 14,06%, impulsionada pela adoção de dinheiro móvel e vínculos de pagamento em tempo real, como o UPI da Índia.

Qual canal captura a maior participação no mercado de remessas?

As operadoras de transferência de dinheiro detêm 47,58% dos fluxos de 2025, embora as plataformas exclusivamente online estejam ganhando terreno a uma CAGR de 18,89%.

Como as taxas se comparam entre remessas digitais e tradicionais?

As transferências digitais tiveram um custo médio de 4,96% em uma transação de USD 200 no primeiro trimestre de 2024, em comparação com 6,94% para os métodos não digitais, proporcionando economias significativas aos remetentes.

Quais inovações moldarão os futuros serviços de remessa?

Os trilhos de pagamento em tempo real, as microrremessas via blockchain e os produtos de investimento vinculados à diáspora estão prontos para reduzir custos, acelerar a liquidação e desbloquear novos fluxos de receita.

Os esquemas de incentivo governamentais são eficazes para impulsionar os fluxos formais de remessas?

Evidências do Naira4Dollar da Nigéria e do bônus em dinheiro de 2% de Bangladesh mostram que as entradas formais aumentam de 6 a 7%, indicando que incentivos bem estruturados podem redirecionar recursos de canais informais.

Página atualizada pela última vez em: