Tamanho e Participação do Mercado de Testes, Inspeção e Certificação para a Indústria de Transportes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

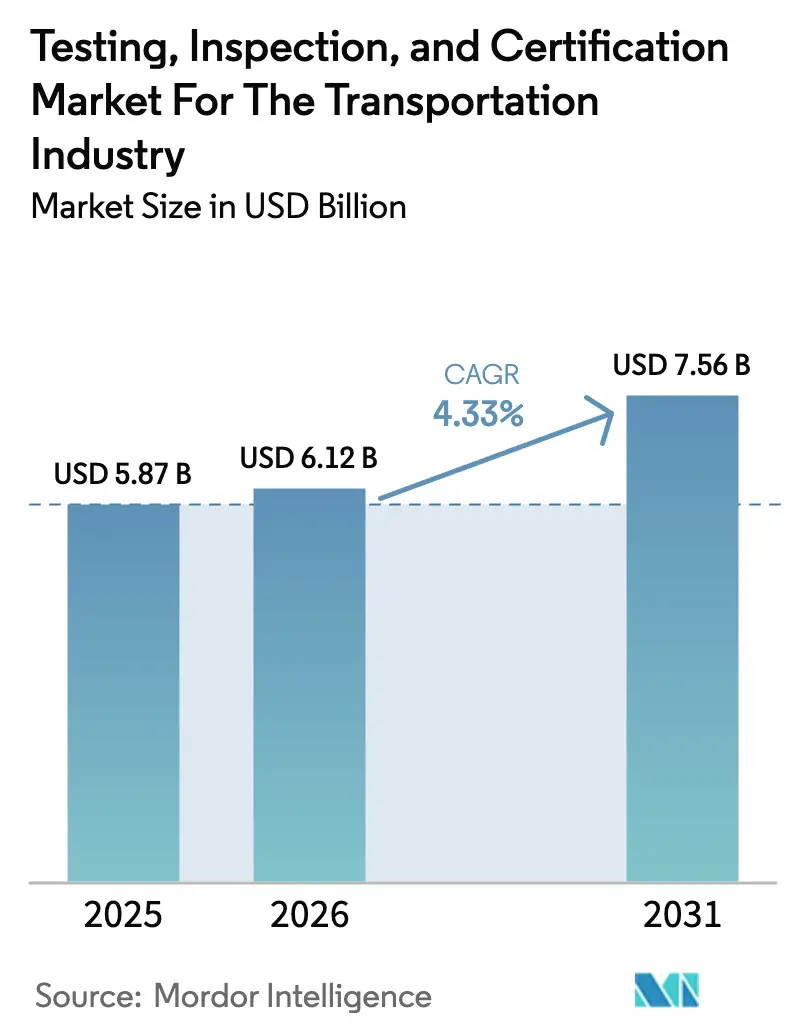

| Tamanho do Mercado (2026) | 6.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.33% CAGR |

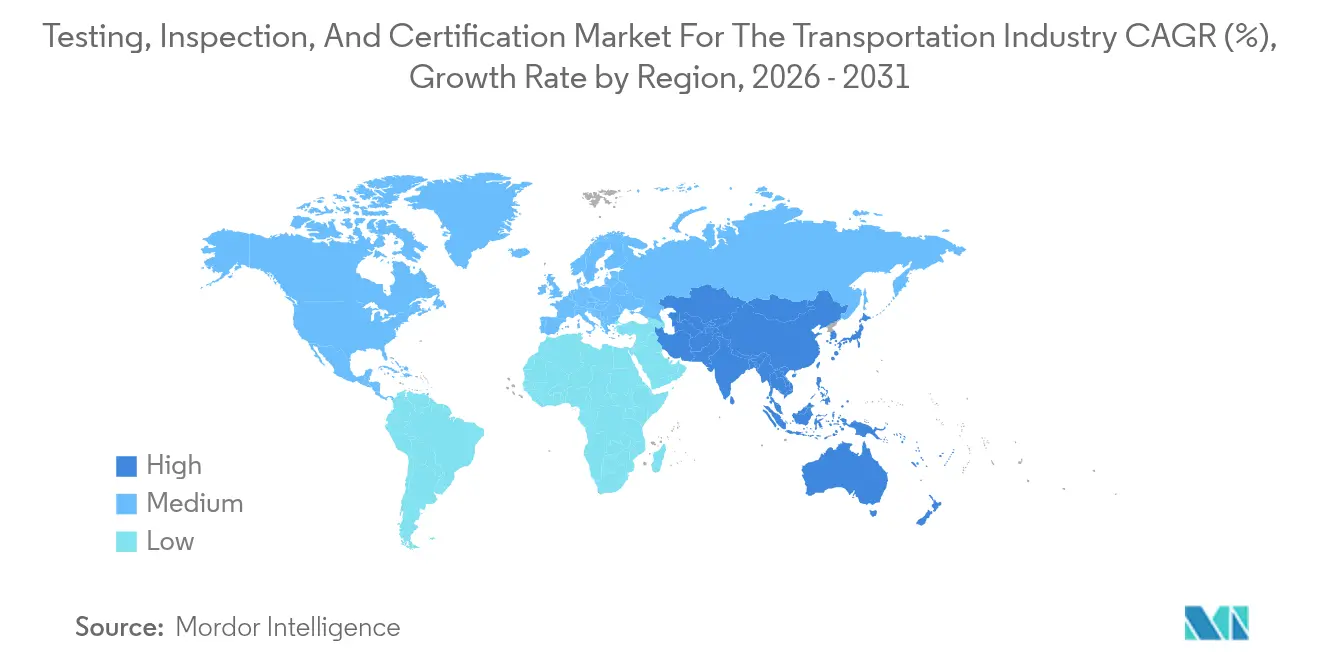

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

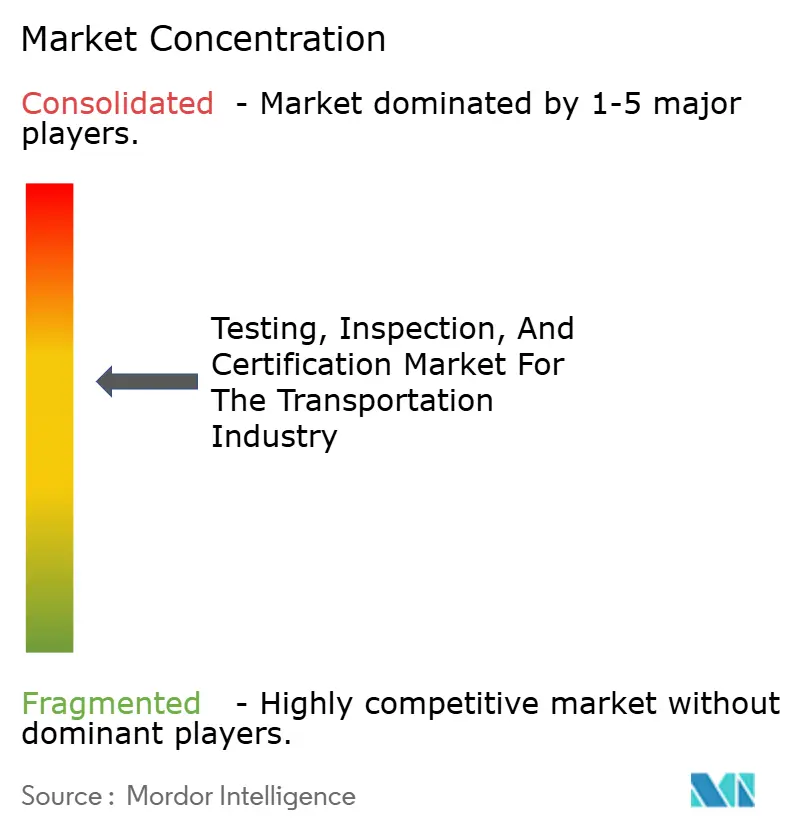

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes, Inspeção e Certificação para a Indústria de Transportes por Mordor Intelligence

O tamanho do mercado de testes, inspeção e certificação para a indústria de transportes foi avaliado em USD 5,87 bilhões em 2025 e estima-se que cresça de USD 6,12 bilhões em 2026 para atingir USD 7,56 bilhões até 2031, a uma CAGR de 4,33% durante o período de previsão (2026-2031). O crescente alinhamento regulatório, a rápida eletrificação e o surgimento de tecnologias de validação ricas em dados estão remodelando a forma como os intervenientes na mobilidade buscam a conformidade. A transição de verificações mecânicas discretas para conjuntos de validação totalmente digitais abrange agora a segurança de baterias, algoritmos de condução autônoma e cibersegurança para veículos conectados. A convergência regulatória, enfatizada pelas normas Euro 7 da União Europeia e pela série GB atualizada da China, continua a proporcionar uma base de demanda duradoura, mesmo durante as flutuações cíclicas na produção de veículos. A Ásia-Pacífico detinha a participação de receita líder de 39,6% em 2024, impulsionada pelas metas de emissão zero da China e pelo lançamento do Bharat NCAP 2.0 da Índia, e a região deverá crescer a uma taxa composta de 5,4% até 2030. Os serviços de testes representaram 59,4% dos gastos em 2024, enquanto os serviços de certificação estão se expandindo na taxa mais rápida, com uma CAGR de 5,1%, ilustrando uma mudança em direção à validação baseada em resultados. Os modelos terceirizados já capturam uma participação de 66,5% e espera-se que se expandam a uma CAGR de 4,8%, à medida que os fabricantes de automóveis e operadores de frotas se concentram na engenharia central, delegando a conformidade a parceiros especializados. As pressões de consolidação persistem de forma mais visível na proposta de fusão SGS-Bureau Veritas, mas a concentração moderada (os quatro principais com 20-25% da receita) ainda deixa espaço para perturbadores regionais e nativos digitais.

Principais Conclusões do Relatório

- Por tipo de serviço, os serviços de testes lideraram com 58,92% de participação na receita do mercado de testes, inspeção e certificação para a indústria de transportes em 2025; os serviços de certificação deverão crescer a uma CAGR de 4,88% até 2031.

- Por tipo de fornecimento, o segmento terceirizado representou 65,82% da participação do mercado de testes, inspeção e certificação na indústria de transportes em 2025, registando simultaneamente a maior CAGR projetada de 4,63% até 2031.

- Por geografia, a região Ásia-Pacífico captou 39,12% da receita de 2025 do mercado de testes, inspeção e certificação para a indústria de transportes e deverá avançar a uma CAGR de 5,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Perspetivas e Tendências do Mercado de Testes, Inspeção e Certificação para a Indústria de Transportes

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da rigorosidade regulatória para segurança no transporte e emissões | +1.2% | Global, com a UE e a China liderando a implementação | Médio prazo (2-4 anos) |

| O crescimento do comércio global está a impulsionar a demanda por inspeção de veículos | +0.8% | Global, concentrado nos principais corredores de transporte marítimo | Longo prazo (≥ 4 anos) |

| A rápida adoção de veículos elétricos e veículos autônomos exige novos protocolos de testes | +1.5% | Ásia-Pacífico como núcleo, com extensão à América do Norte e à UE | Curto prazo (≤ 2 anos) |

| A infraestrutura de transporte envelhecida requer inspeção regular | +0.6% | América do Norte e UE principalmente | Longo prazo (≥ 4 anos) |

| Surgimento de gêmeos digitais que permitem inspeção remota contínua | +0.7% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Ascensão dos modelos de frota como serviço, com terceirização da conformidade | +0.9% | Centros urbanos globais, mais forte na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Rigorosidade Regulatória para Segurança no Transporte e Emissões

As normas mundiais de emissões e segurança adotadas em 2024 restringiram os limites de conformidade, nomeadamente o esquema de monitorização de emissões em condições reais do Euro 7 e as normas de pneus GB 9743-2024 e GB 9744-2024 da China. O fórum WP.29 da Comissão Económica das Nações Unidas para a Europa acelerou a harmonização, de modo que os fabricantes possam obter certificação em múltiplas jurisdições através de um único conjunto de testes.[1]Comissão Económica das Nações Unidas para a Europa, "Fórum Mundial para a Harmonização dos Regulamentos de Veículos," unece.org As métricas baseadas em resultados dominam agora, permitindo que os laboratórios elaborem procedimentos de testes inovadores que capturam ciclos de utilização em condições reais. A adoção global da ISO 26262 para segurança funcional na condução autônoma aumentou a demanda por validação altamente especializada, frequentemente a preço premium, dado o significativo risco de responsabilidade civil.

Rápida Adoção de Veículos Elétricos e Veículos Autônomos Exigindo Novos Protocolos de Testes

As revisões da UL 2580 adicionaram parâmetros de referência de fuga térmica, e a ISO 6469 alargou o seu âmbito para incluir baterias de estado sólido previstas para lançamento após 2027. As normas para veículos autônomos ao abrigo da SAE J3018 e da ISO/TS 5083:2025 impõem testes multicamadas de sensores, algoritmos e cibersegurança, prolongando os ciclos de validação, mas gerando receitas mais elevadas por projeto. Os testes de interface veículo-rede elétrica tornaram-se uma linha de serviço autónoma em 2024, à medida que as concessionárias de energia exigiram comprovação de segurança bidirecional.

Surgimento de Gêmeos Digitais que Permitem Inspeção Remota Contínua

Sensores conectados à IoT alimentam réplicas virtuais que identificam anomalias em tempo quase real, reduzindo as visitas físicas ao local em até 40% nas primeiras implementações da SGS.[2]SGS, "Serviços de Monitorização Remota Habilitados por IoT," sgs.com A partilha de dados na nuvem permite que os reguladores aprovem certificações padronizadas em dias, em vez de semanas, enquanto a deteção de padrões assistida por IA acelera a entrega de relatórios e melhora a precisão. A inspeção remota também apoia os objetivos de sustentabilidade, ao reduzir as emissões relacionadas com viagens durante as auditorias de conformidade.

Ascensão dos Modelos de Frota como Serviço com Terceirização da Conformidade

As atualizações da Administração Federal de Segurança dos Transportadores Motorizados em 2024 alargaram a frequência de inspeção para frotas comerciais, levando os operadores a adotar pacotes de conformidade baseados em assinatura. Os parceiros de testes terceirizados assumem o risco regulatório e oferecem custos mensais previsíveis, libertando os prestadores de serviços logísticos para se concentrarem na eficiência do transporte de mercadorias. Contratos baseados em resultados estão a emergir, deslocando os incentivos para a conformidade contínua, em vez de verificações episódicas.

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados custos de testes de conformidade para PME | -0.8% | Global, particularmente acentuado em mercados emergentes | Médio prazo (2-4 anos) |

| Enquadramentos regulatórios fragmentados entre regiões | -0.6% | Global, com maior impacto em operações transfronteiriças | Longo prazo (≥ 4 anos) |

| Autodiagnóstico baseado em IA reduzindo a dependência de testes por terceiros | -0.5% | Mercados desenvolvidos inicialmente, com expansão global | Longo prazo (≥ 4 anos) |

| Escassez de profissionais qualificados em ensaios não destrutivos | -0.7% | Global, mais grave na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Testes de Conformidade para PME

Estudos da Comissão Europeia concluíram que os pequenos fornecedores gastam agora entre EUR 50.000 e 100.000 (USD 53.500-107.000) por ano em testes de veículos, uma despesa que pressiona o capital de giro. Os laboratórios de baterias custam entre USD 2 e 5 milhões para construir, elevando as barreiras de entrada para novos prestadores. Os longos prazos de certificação imobilizam capital antes do lançamento do produto, forçando muitas PME a adotar modelos colaborativos ou de assinatura.

Escassez de Profissionais Qualificados em Ensaios Não Destrutivos

A Sociedade Americana para Ensaios Não Destrutivos projeta uma lacuna de 35.700 técnicos até 2030.[3]Sociedade Americana para Ensaios Não Destrutivos, "Análise da Escassez de Mão de Obra em Ensaios Não Destrutivos," asnt.org Conjuntos de competências duplas — métodos mecânicos e diagnóstico digital — são escassos, e os percursos de certificação de 18 a 24 meses não conseguem acompanhar o ritmo. A inflação salarial de 8-12% ao ano comprime as margens dos prestadores de serviços, particularmente para as empresas de menor dimensão que concorrem com os setores aeroespacial e energético pelo talento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Testes Lideram enquanto a Certificação Ganha Impulso

Os serviços de testes geraram a maior participação, refletindo a validação obrigatória em múltiplas etapas, desde o componente até à homologação do veículo completo. Dentro do tamanho do mercado de testes, inspeção e certificação para a indústria de transportes, os testes captaram 58,92% em 2025, graças aos testes de abuso de baterias e à verificação de ADAS. A certificação, no entanto, deverá acelerar a uma CAGR de 4,88%, à medida que as normas baseadas em resultados estimulam a demanda por certificados digitais que os reguladores podem auditar remotamente. A mudança também impulsiona as margens, porque as homologações de cibersegurança ISO 26262 e ISO 21434 exigem honorários premium.

A inspeção mantém-se como uma linha estável, mas de crescimento mais lento. Os sistemas de monitorização remota e câmaras automatizadas reduzem as verificações físicas repetitivas, deprimindo o crescimento em relação aos testes e à certificação. Os prestadores estão a reformular os seus portfólios de inspeção em torno de modelos baseados em exceções, onde os algoritmos sinalizam apenas os veículos não conformes para revisão manual, preservando a relevância enquanto controlam os custos.

Por Tipo de Fornecimento: A Dominância da Terceirização Reflete Foco Estratégico

O modelo terceirizado captou 65,82% da receita de 2025, sublinhando a preferência do setor em arrendar em vez de possuir ativos de validação. Os fabricantes obtêm acesso rápido a câmaras climáticas, equipamentos de vibração e laboratórios de cibersegurança sem imobilizar capital. Os operadores de frotas utilizam igualmente contratos de assinatura que agrupam verificações periódicas, investigações de incidentes e submissões regulatórias. Este segmento superará os laboratórios internos até 2031, crescendo 4,63% ao ano.

Os laboratórios internos persistem nas OEM de grande escala, mas são cada vez mais complementados por especialistas externos em áreas de nicho, como a segurança de atualizações over-the-air ou a compatibilidade eletromagnética V2X. As complexidades de conformidade transfronteiriça favorecem ainda mais a terceirização, porque os prestadores globais detêm acreditações multijurisdicionais, minimizando testes duplicados e acelerando a entrada no mercado.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de testes, inspeção e certificação para a indústria de transportes em 2025, com 39,12% da receita, e está posicionada para o crescimento mais rápido com uma CAGR de 5,18% até 2031. As quotas agressivas de veículos de nova energia e os requisitos de segurança de baterias GB 38031-2020 da China geram uma utilização laboratorial estável, enquanto o avanço da Índia para os testes de sistemas avançados de assistência ao condutor ao abrigo do Bharat NCAP 2.0 atrai investimento estrangeiro em testes, inspeção e certificação. O Japão e a Coreia do Sul acrescentam uma demanda de alto valor ligada a baterias de estado sólido e autocarros autônomos, embora as suas bases de veículos maduras moderam o crescimento em volume.

A América do Norte segue-se com as rigorosas Normas Federais de Segurança de Veículos Motorizados e uma ênfase acrescida na cibersegurança de veículos conectados, criando uma demanda especializada de testes a taxas premium. Os operadores de frotas dos EUA representam volumes consideráveis de inspeção terceirizada após a atualização de 2024 da Administração Federal de Segurança dos Transportadores Motorizados ter reforçado a supervisão de veículos comerciais.

A Europa mantém-se robusta, beneficiando da harmonização WP.29 e do iminente lançamento do Euro 7, que exige verificação de emissões em condições reais. Os laboratórios europeus destacam-se pela grande capacidade para medições de emissões portáteis e testes de contenção de incêndios em baterias, que servem tanto fabricantes domésticos como transatlânticos.

O Oriente Médio e África, e a América do Sul são teatros emergentes. Os estados do Conselho de Cooperação do Golfo estão a alinhar as suas regulamentações com as normas das Nações Unidas, enquanto a base de produção doméstica do Brasil e o bloco comercial Mercosul incentivam os prestadores regionais a expandir a escala. A volatilidade cambial e as lacunas de infraestrutura ainda limitam a penetração a curto prazo, mas oferecem vantagens a longo prazo à medida que as normas convergem.

Panorama Competitivo

A concentração de mercado é moderada: SGS, Bureau Veritas, Intertek e DEKRA representam uma participação significativa da receita global. A proposta de fusão SGS-Bureau Veritas, avaliada em USD 30-35 bilhões, visa a escala para resistir aos nativos digitais que oferecem diagnósticos baseados em IA e validação remota. Os operadores estabelecidos enfatizam a monitorização IoT, a análise em nuvem e a simulação de veículos autônomos para se diferenciarem.

Os investimentos estratégicos incluem o centro de testes de veículos autônomos da Bureau Veritas no valor de USD 25 milhões no Michigan, a acreditação ISO 26262 da Intertek para sistemas de condução autônoma e a parceria V2X da DEKRA com fabricantes de chips. Especialistas regionais como a Nordic Inspekt estão a expandir-se através de aquisições — a Testpartner Gruppen por USD 4,6 milhões acrescentou experiência em testes de abuso de baterias e alargou a presença na Escandinávia.

Os nichos de espaço em branco giram em torno da certificação veículo-rede elétrica, da validação de células de combustível de hidrogênio e da termossegurança de baterias de estado sólido. Os prestadores que detêm acreditações ISO 17025 e ISO/IEC 17020 estão melhor posicionados, porque muitos reguladores exigem estas credenciais antes de reconhecerem os resultados dos testes.

Líderes do Mercado de Testes, Inspeção e Certificação para a Indústria de Transportes

Bureau Veritas SA

Intertek Group PLC

SGS SA

TÜV SÜD AG

TÜV Rheinland AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Intertek recebeu a acreditação ISO 26262 para testes de segurança de veículos autônomos.

- Agosto de 2024: A TÜV SÜD lançou unidades móveis de testes de carregadores de veículos elétricos para validação no local.

- Agosto de 2024: A SGS expandiu a monitorização remota habilitada por IoT em toda a Europa, reduzindo as visitas ao local em 40%, mantendo a aprovação ISO/IEC 17020.

- Julho de 2024: A TCS lançou uma plataforma digital de testes de cockpit que integra verificações de cibersegurança e experiência do utilizador ao abrigo da ISO 21434.

Âmbito do Relatório sobre o Mercado de Testes, Inspeção e Certificação para a Indústria de Transportes

O relatório sobre o Mercado de Testes, Inspeção e Certificação para a Indústria de Transportes segmenta o mercado por Tipo de Serviço, incluindo Serviços de Testes, Inspeção e Certificação. Também categoriza por Tipo de Fornecimento, distinguindo entre serviços Internos e Terceirizados. Geograficamente, o relatório abrange a América do Norte (cobrindo os Estados Unidos, o Canadá e o México), a América do Sul (incluindo o Brasil, a Argentina e outros), a Europa (com foco na Alemanha, no Reino Unido, em França, na Itália, na Espanha, na Rússia e mais), a Ásia-Pacífico (destacando a China, o Japão, a Índia, a Coreia do Sul, o Sudeste Asiático e outros) e o Oriente Médio e África (contemplando a Arábia Saudita, os Emirados Árabes Unidos, a Turquia e mais). Todas as previsões de mercado são apresentadas em valor USD.

| Serviços de Testes |

| Serviços de Inspeção |

| Serviços de Certificação |

| Interno |

| Terceirizado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto de África | ||

| Por Tipo de Serviço | Serviços de Testes | ||

| Serviços de Inspeção | |||

| Serviços de Certificação | |||

| Por Tipo de Fornecimento | Interno | ||

| Terceirizado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de testes, inspeção e certificação para a indústria de transportes?

O mercado é avaliado em USD 6,12 bilhões em 2026 e deverá atingir USD 7,56 bilhões até 2031.

Qual é a região que gera a maior receita?

A Ásia-Pacífico lidera com uma participação de 39,12% em 2025 e é também a região de crescimento mais rápido.

Qual é o tipo de serviço que está a expandir-se mais rapidamente?

Os serviços de certificação deverão registar uma CAGR de 4,88% até 2031, à medida que as regulamentações evoluem para uma conformidade baseada em resultados.

Por que razão as empresas estão a migrar para testes terceirizados?

A terceirização permite que os fabricantes acedam a laboratórios especializados e multijurisdicionais sem elevados investimentos de capital e apoia os operadores de frotas que necessitam de conformidade contínua.

Como irá a eletrificação influenciar a demanda por testes?

Os novos protocolos de segurança de baterias, veículo-rede elétrica e condução autônoma estão a prolongar os ciclos de validação e a aumentar a receita por contrato de testes.

Que desafios poderão desacelerar o crescimento do mercado?

Os elevados custos de conformidade para as PME e a escassez de profissionais qualificados em ensaios não destrutivos permanecem os principais constrangimentos.

Página atualizada pela última vez em: